Pixabay CC0 Public Domain. Tras el COVID-19, los inversores tendrán que pagar una prima por los dividendos sostenibles

Como consecuencia del grave impacto del coronavirus, los inversores se verán obligados a pagar una prima por las empresas que repartan buenos dividendos. Así lo afirma Vincent McEntegart, gestor de multiactivos en Kames Capital. La paralización de muchas de las principales economías mundiales ha llevado a un gran número de empresas cotizadas a eliminar o reducir drásticamente los dividendos para proteger el capital.

En Reino Unido, empresas como Marks & Spencer o ITV han suspendido sus dividendos en las últimas semanas. Además, la petrolera Royal Dutch Shell recortó en abril su dividendo por primera vez desde la Segunda Guerra Mundial. McEntegart, que cogestiona el Kames Global Diversified Income Fund, cree que los inversores no tardarán en verse obligados a pagar precios mucho más altos por las empresas que reparten rentas sostenibles, debido al gran número de compañías que tendrán que recortar sus pagos, o que ya lo han hecho.

“El confinamiento ha dado lugar a una situación sin precedentes y bastante generalizada en lo que se refiere a los recortes de dividendos. Los consejos de administración de las empresas han optado por retener el capital y no pagar dividendos, a pesar de que ahora mismo los mercados de bonos están dispuestos a prestar a las empresas a tipos de interés muy atractivos”, asegura el gestor.

Además, desde la firma subrayan que la tesis de inversión en activos que generen rentas ganará fuerza a partir de ahora, sobre todo debido a que los tipos de interés se mantendrán probablemente en niveles muy bajos durante más tiempo y los rendimientos de los bonos son ahora más bajos que nunca. En consecuencia, desde Kames Capital apuntan a un aumento en la demanda de activos que ofrezcan algún tipo de renta sostenible.

“Un múltiplo más alto puede estar justificado en el caso de una acción que pague un dividendo atractivo y creemos que el mercado estará dispuesto a pagar ese múltiplo”, añade McEntegart. Además, el gestor advierte que los inversores deberían comprar ya esos títulos, no solo por las rentas que generan, sino por la posibilidad de que aumenten los precios.

Tras las correcciones que sufrió el mercado en marzo, McEntegart añadió a la cartera Tesco, que ofrece una rentabilidad atractiva y características defensivas, y la inmobiliaria británica Grainger, que opera en el sector del alquiler privado, relativamente defensivo. “No obstante, la escasez de empresas británicas que repartan dividendos atractivos hace que el enfoque global del fondo resulte más importante que nunca”, recuerda el experto.

Así, los gestores han abierto posiciones en la cadena de supermercados holandesa Ahold Delhaize y en la proveedora de electricidad Energias de Portugal. En Estados Unidos, el equipo ha incorporado a la cartera al gigante del sector de bebidas y alimentación Pepsico y a Digital Realty, empresa que posee y opera almacenes digitales para las grandes empresas tecnológicas. En Asia, McEntegart y el equipo destacan a la taiwanesa Delta Electronics y a la japonesa KDDI, que ofrece telefonía móvil y banda ancha.

Estos cambios se han producido a expensas de otros sectores como restauración o banca, áreas en las que el gestor cree que más empresas podrían recortar o suspender sus dividendos, sobre todo si se produce una segunda ola de contagios de COVID-19.

“Es difícil saber qué sucederá en caso de una segunda oleada, pero no descartamos que ocurra, por lo que hemos reforzado la cartera”, asegura el gestor. Además, la reacción de los reguladores europeos, que insistieron en que los bancos no pagaran dividendos, “tuvo un efecto dominó y las aseguradoras se vieron muy presionadas para no pagar, aunque me complace poder decir que resistieron esa presión”, subraya McEntegart.

“Sin embargo, no anticipamos una disminución de la presión sobre los bancos, por lo que, de momento, preferimos evitarlos. Ese deseo de los reguladores de que los bancos retengan el capital ha influido en que muchas otras empresas hayan recortado sus dividendos”, concluye el gestor de Kames Capital.

Pixabay CC0 Public Domain. Los desafíos no han cambiado

Gran parte del énfasis que se pone en la inversión con criterios ESG y de sostenibilidad está motivado por el deseo de mirar más allá de los resultados a corto plazo que dominan nuestro día a día con frecuencia. Prestar atención a cuestiones como el PIB trimestral, las tasas de inflación mensuales o los rendimientos semanales del mercado puede ser importante, pero también nos distrae de pensar a largo plazo en los retos que serán trascendentales para nuestras sociedades.

Hemos hablado mucho desde el inicio de la pandemia sobre cuán crucial es que aprovechemos esta oportunidad para reflexionar y recalibrar nuestras prioridades, nuestros horizontes temporales y analizar el verdadero panorama subyacente de la economía mundial desde una óptica sostenible. No debemos dejarla pasar.

Los objetivos de desarrollo sostenible de las Naciones Unidas nos proporcionan un esquema óptimo para identificar las temáticas que deberían ser parte fundamental de la agenda política, social y económica a largo plazo. Centrarse en esos objetivos debería conducir a un mejor resultado para la sociedad y, en el contexto actual, la crisis del Covid-19 y sus repercusiones tienen el potencial de acelerar la toma de medidas para algunas de las cuestiones que tenemos pendientes a largo plazo, lo que a su vez repercutirá en las perspectivas de las empresas relacionadas.

Estas presiones a las que se enfrentan la sociedad y los gobiernos en la actualidad pueden afectar a tres de los objetivos en particular: el número 3 (Salud y bienestar), el número 8 (Trabajo digno y crecimiento económico) y el número 12 (Consumo y producción responsables).

ODS número 3: buena salud y bienestar

Antes de que se produjera la crisis de la pandemia, el sistema de salud de muchos países ya funcionaba casi a su plena capacidad, tanto en lo que respecta a la infraestructura como al personal. Y nos encontramos ahora ante la evidencia de que el acceso generalizado a la atención de la salud nunca ha sido más importante. El gasto público y privado deberá contribuir a reconstruir las capacidades del sistema sanitario y hacerlo más adecuado a la demografía actual. Esto podría apoyar a las empresas que operan en el sector salud, como los productores de equipo médico, de diagnóstico, de seguros de salud y otros.

ODS número 8: trabajo digno y crecimiento económico

El papel de las redes de seguridad social y de las medidas de liquidez de emergencia para las empresas han adquirido un papel crucial. El apoyo a las empresas y a los empleadores es clave para proteger el futuro crecimiento económico de nuestras sociedades. Los gobiernos y los bancos centrales han tomado cartas en el asunto, identificando las medidas más eficientes para este objetivo, incluyendo las menos convencionales. ¿Serán estas suficientes? Posiblemente sea aún pronto para saberlo.

ODS número 9: innovación e infraestructura de la industria

La pandemia ha cambiado la forma en que muchos de nosotros trabajamos, compramos y nos comunicamos. El papel de la tecnología y la infraestructura ha sido crítico en la forma en que hemos tratado con el virus.

La capacidad de trabajar desde casa, de entregar bienes y servicios esenciales y la capacidad de trasladar la actividad económica de las zonas cerradas a las que necesitan recursos adicionales, son todas ellas áreas que probablemente no hubiéramos podido gestionar de la misma manera hace diez años.

Estos acontecimientos son indicativos de un cambio muy rápido. Es probable que muchos de nosotros mantengamos algunos de esos nuevos hábitos en el futuro, impulsando el uso de Internet y la necesidad de redes rápidas y eficientes (como la 5G). Las empresas más innovadoras de telecomunicaciones y los especialistas en tecnología de la información deberían seguir beneficiándose de esta tendencia.

ODS número 15: la vida en la tierra

Aún hoy seguimos sin saber con certeza cómo el virus se transmitió de los animales a los humanos. Sin embargo, parece claro que la destrucción de los ecosistemas naturales y los desafíos relacionados con la diversidad biológica que representan hayan desempeñado un papel importante. El mantenimiento del delicado equilibrio entre los seres humanos y la naturaleza seguirá desempeñando un papel fundamental en los próximos años para proteger a la sociedad de nuevas pandemias. Esperamos que las entidades públicas y privadas impulsen los esfuerzos en este ámbito.

ODS número 16: paz, justicia e instituciones sólidas

La situación actual también nos ha recordado el importante papel de las instituciones en nuestra sociedad, desde cuidar nuestra salud hasta permitir que nuestra economía prospere. Si bien el reciente auge del populismo había puesto en tela de juicio el papel de nuestras instituciones, los niveles de intervención, coordinación y cooperación necesarios hoy en día nos recuerdan la importancia de unas instituciones fuertes.

Como en muchos otros aspectos de la vida, el aumento de la incertidumbre y la volatilidad en los mercados nos tienta a pensar a corto plazo. Sin embargo, y posiblemente hoy más que nunca, debemos prestar la atención merecida a los desafíos a los que nos enfrentamos en un horizonte más extenso. En lugar de algo que debería ponerse «en espera», considerar los desafíos actuales desde una perspectiva ESG y sostenible nos proporciona un marco para identificar futuras oportunidades de inversión, al mismo tiempo que hace que nuestra sociedad y economía más resilientes.

Tribuna de Maria Municchi, gestora del M&G (Lux) Sustainable Allocation Fund.

Los activos alternativos resultan esenciales para diversificar las carteras en un entorno de tipos de interés cercanos a cero, ofrecer rentabilidades descorrelacionadas de los mercados cotizados y atractivos retornos con la vista puesta en el largo plazo en un contexto de alta volatilidad de los mercados tradicionales. Todo gracias, en gran parte, a la prima de iliquidez de activos como el real estate, las infraestructuras, la deuda privada, el private equity y el venture capital, que son algunas de esas ideas diversificadoras para las carteras.

Sin embargo, ¿están ofreciendo las rentabilidades y el riesgo esperado, por las altas comisiones que se pagan por estos fondos? Un reciente estudio de la Oxford University pone en entredicho las cifras de algunas de estas soluciones y, en concreto, apunta a los fondos de private equity: según sus datos, y a pesar de ese mayor riesgo de iliquidez en el que incurren los inversores, y también de las altas comisiones que conllevan (muchas de ellas, ligadas a su rentabilidad), los fondos de private equity han ofrecido aproximadamente los mismos retornos que los índices cotizados de renta variable global al menos desde 2006.

Estas cifras ponen en entredicho si las comisiones que se pagan a estos gestores, y que se han venido pagando durante años y décadas, compensan por lo que ofrecen al inversor. Según el estudio, las altas comisiones han venido generando milmillonarios en el mundo del private equity, pese a que los retornos ofrecidos son muy similares a los que un inversor hubiera obtenido al invertir en renta variable cotizada. Según el estudio “An Inconvenient Fact: Private Equity Returns & The Billionaire Factory”, de la Universidad de Oxford, de 2006 a 2019, el private equity ha generado un múltiplo de 1,5 veces, lo que significa que los inversores han recibido 1,5 veces su inversión original, lo que equivale a un 11% de retorno anualizado, en línea con el de la renta variable.

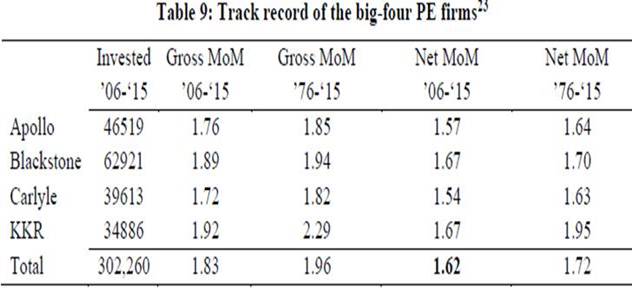

Así, los grandes fondos de pensiones públicos de Estados Unidos (California, Washington, Pennsylvania, Florida y Oregon) han recibido un múltiplo neto de dinero invertido (MoM, por sus siglas en inglés, la ratio del valor del fondo entre el capital invertido en el fondo) en private equity de un rango entre 1,51 y 1,54.

Las cuatro grandes firmas de capital privado (Apollo, Blackstone, Carlyle y KKR) también han ofrecido netos MoMs estimados en el rango del 1,54-1,56, entre 2006 y 2015:

Así, el MSCI World ha ofrecido rentabilidades anuales del 8,6% entre 2006 y 2019, del 6,9% entre 1996 y 2009 y del 11% entre 2010 y 2019. En el caso del Russell, las rentabilidades son del 8,5%, 7,3% y 11,8%, respectivamente, en línea con las rentabilidades del private equity en el periodo 2020-2019. Incluso algunos fondos pasivos (como el Vanguard S&P 500 index fund) o un fondo de pequeñas compañías de T. Rowe Price superan estas cifras.

Millmillonarios ligados al private equity

Así las cosas, las rentabilidades han estado muy en línea entre el private equity y la renta variable cotizada, según el estudio. Y las comisiones cobradas en private equity han sido altas y exigían altos retornos: según el autor del estudio, las comisiones para los intermediarios en la industria del private equity ascienden a 100.000 millones de dólares, de forma que las compañías han de generar un 11% de retorno al año para los inversores en crecimiento orgánico para soportar esas comisiones.

Durante las últimas décadas, el modelo ha funcionado, de forma que los retornos del private equity tras comisiones se pareció mucho al de las bolsas, si bien durante ese periodo las compañías no necesitaron llegar a esas cifras en crecimiento de beneficios, debido a la ventaja de la expansión de múltiplos, algo que ahora podría cambiar. O al menos, si es sostenible ese crecimiento que justifica esas comisiones, es lo que se pregunta el autor del estudio, Ludovic Phalippou.

El documento también hace otra reflexión: 100.000 millones de dólares en comisiones se han pagado a una industria de 100.000 personas, lo que equivale a entre medio y un millón de dólares por cabeza.

Más aún: desde 2006 a 2015, la industria de private equity ha logrado 230.000 millones de dólares en performance fees o comisiones por rentabilidad, según el estudio. Un dinero que fue desde las compañías y las pensiones hacia los gestores de fondos de private equity. Una cantidad que también se reparte entre pocas personas y que está haciendo crecer los millonarios en la industria: en 2005, había 3 mil millonarios en la lista Forbes de la industria de private equity y 22 en 2020, según los datos del estudio.

Sumando comisiones de performance con las de carried interest esa cifra se elevaría a 370.000 millones de dólares en el periodo comprendido entre 2006 y 2015. Una cadena que continúa y sigue generando fortunas en el mundo del private equity, según el informe.

Pixabay CC0 Public Domain. La UE invierte más de 2.000 millones de euros en proyecto de transporte para impulsar la recuperación ecológica

La UE está apoyando la recuperación económica en todos los Estados miembros. Un ejemplo es la inyección de casi 2.200 millones de euros en 140 proyectos clave de transporte para la eurozona. Según explica la Comisión Europea (CE), estos proyectos “ayudarán a construir las conexiones de transporte que faltan en todo el continente, apoyarán el transporte sostenible y crearán puestos de trabajo”.

Los proyectos recibirán financiación a través del Mecanismo de Conexiones con Europa (CEF), el plan de subvenciones de la UE que apoya la infraestructura de transporte. Con este presupuesto, la UE cumplirá sus objetivos climáticos establecidos en el Acuerdo Verde Europeo. En concreto, se hace mucho hincapié en los proyectos que refuerzan los ferrocarriles, incluidos los enlaces transfronterizos y las conexiones con puertos y aeropuertos. El transporte por vías navegables interiores se impulsa mediante una mayor capacidad y mejores conexiones multimodales con las redes de carreteras y ferrocarriles. En el sector marítimo, se da prioridad a los proyectos de transporte marítimo de corta distancia basados en combustibles alternativos y a la instalación de un sistema de suministro de energía en tierra para los puertos a fin de reducir las emisiones de los buques atracados.

«La contribución de 2.200 millones de euros de la UE a esta crucial infraestructura de transporte ayudará a iniciar la recuperación, y esperamos que genere 5.000 millones de euros en inversiones. El tipo de proyectos en los que invertimos va desde el transporte por vías navegables interiores hasta las conexiones multimodales, pasando por los combustibles alternativos y la infraestructura ferroviaria masiva. El Fondo para la Conectividad de Europa (CEF) es uno de nuestros instrumentos clave para crear un sistema de transporte resistente y a prueba de crisis, vital ahora y a largo plazo», apunta Adina Vălean, comisaria de Transporte.

La UE apoyará los proyectos de infraestructura ferroviaria situados en la red central de transporte transeuropea (RTE-T) con un total de 1.600 millones de euros (55 proyectos). Entre ellos se incluye el proyecto Rail Baltica, que integra a los Estados Bálticos en la red ferroviaria europea, así como el tramo transfronterizo de la línea ferroviaria entre Dresde (Alemania) y Praga (República Checa). También apoyará el cambio a combustibles más ecológicos para el transporte (19 proyectos) con casi 142 millones de euros. Varios proyectos consisten en la conversión de buques para que puedan funcionar con gas natural licuado (GNL), así como en la instalación de la infraestructura correspondiente en los puertos, entre otros proyectos.

Pixabay CC0 Public Domain. La creciente carga administrativa consume el tiempo de los asesores

Los asesores dedican la mayor parte de su tiempo a tareas de administración y cumplimiento en detrimento del servicio al cliente, advierten los asesores de Square Mile Investment Consulting and Research. El análisis, recogido por el diario online FTAdviser y compartido por CISI, concluye que los asesores califican las tareas administrativas como las culpables de la mayor demanda de su tiempo en el trabajo, seguidas por tener que lidiar con el cumplimiento.

El tiempo que pasan cara a cara con los clientes ocupa el tercer lugar, a pesar de que el 39% de los asesores afirman que las reuniones en persona con los clientes son el medio de comunicación más efectivo, recoge también el diario.

Mark James, director de relaciones con los clientes en Square Mile, apunta: “Esto pone de manifiesto una desconexión obvia: la carga administrativa de los asesores les impide proporcionar mayores servicios de valor añadido a sus clientes. Si los asesores pasan la mayor parte de su tiempo cumpliendo con los requisitos reglamentarios, esto supone menos tiempo frente a los clientes, que es donde obtienen sus honorarios”.

Sin embargo, apuntan desde FTAdviser, la encuesta a 133 asesores financieros realizada en septiembre también identifica una tendencia creciente: asesores que subcontratan servicios reguladores a terceros como un medio para superar la creciente carga.

“Una forma en la que los asesores han modificado su modelo de negocio es que se han dado cuenta de que ésta es un área en la que pueden ahorrar tiempo al incorporar expertos al negocio. Esta es la tendencia más grande que hemos observado: los asesores ya no lo hacen ellos mismos”, declara James.

En los últimos años, se han introducido en el mercado una serie de requisitos reglamentarios, incluida la Directiva de Mercados de Instrumentos Financieros (MiFID II), el Reglamento General de Protección de Datos (GDPR) y el inminente Régimen de Directivos Senior y Certificación que se prevé implementar en diciembre. Estas reglas han exigido más tiempo y energía a los asesores; en particular, a aquellos que trabajan en pequeñas y medianas empresas sin un departamento de cumplimiento específico, apunta FTAdviser.

A principios de este año, el Chartered Institute for Securities & Investment (CISI) ya advirtió que MiFID II, que exige que las empresas de servicios financieros divulguen un desglose de todos los costes y cargos asociados con las inversiones de un cliente, supone unos 20 minutos de tiempo administrativo a cada reunión con clientes, tal y como señala el medio.

James agrega que la subcontratación también se está convirtiendo en una práctica común para los procesos de inversión: menos de la mitad de los asesores de la encuesta de Square Mile, un 44%, utilizan ahora sus propios servicios de inversión centralizados. Sin embargo, admite que esto lleva un elemento de riesgo: la disminución del control y un coste adicional ya sea directamente para el asesor o para el cliente, advierten.

Ya en mayo Nucleus publicó unos datos similares, tal y como señala FTAdviser, cuando la plataforma advirtió de que el número de asesores que dedicaban el 40% de su tiempo a tareas administrativas se había triplicado en un año.

Nucleus también descubrió que los asesores tenían dificultades a la hora de encontrar el tiempo suficiente para atender el aumento del número de clientes y que sólo uno de cada siete asesores pasaba más del 40% de su tiempo con los mismos clientes, en comparación con uno de cada cinco el año pasado, apunta el artículo.

Pixabay CC0 Public Domain. Barclays y EY se convierten en las principales consultoras financieras del sector energético en 2020

Durante el primer semestre de 2020, Barclays y Ernst & Young (EY) se convierten en las principales consultoras de fusiones y adquisiciones (M&A, por sus siglas en inglés) en el sector energético, por número de operaciones y volumen de negocio, respectivamente, según los datos de Global Data.

En total, Barclays fue intermediaria en seis operaciones por un valor de 10.400 millones de dólares, la cifra más alta entre sus competidores. Asimismo, EY cierra la primera mitad del año con 16 operaciones por un valor de 978 millones de dólares, destacan desde Global Data.

“Pese a haber aconsejado en un número significativamente menor de acuerdos, Barclays ha sido la única consultora en superar la barrera de los 10.000 millones de dólares este año, superando a sus competidores con un gran margen”, asegura Aurojyoti Bose, analista financiero de acuerdos en Global Data. Barclays ofrece sus servicios de asesoramiento a menos operaciones, pero con un valor más alto, lo que la sitúa líder en volumen de negocio.

“Por su parte, EY, la única asesoría capaz de alcanzar dobles dígitos en su volumen total de operaciones, no ha conseguido situarse entre las diez primeras compañías por volumen, debido a que las transacciones en las que se involucra suelen ser de valor bajo”, añade Bose.

Morgan Stanley ocupa la segunda posición por valor, con dos acuerdos por valor de 6.500 millones de dólares. A esta le sigue Societe Generale con dos tratos por un valor total de 6.100 millones de dólares. Por otro lado, en cuanto a volumen de operaciones, PwC ocupa el segundo puesto en la lista con ocho acuerdos por valor de 491,7 millones de dólares.

El número de acuerdos anunciados en el sector energético a nivel global descendió un 30,5% en 2020. Así, frente a las 1.345 operaciones registradas en el primer semestre de 2019, solo 935 se han producido este año, según los datos de Global Data. Del mismo modo, el valor de los acuerdos también ha bajado, de los 109.400 millones de dólares a los 87.600 millones de dólares, un 19,9% menos.

En el último informe de Global Data, que clasifica a nivel global las 20 mejores consultoras de M&A, la entidad situó a Barclays como la octava por valor de negocio y a EY como líder del sector por volumen de negocio.

Pixabay CC0 Public Domain. La Fed, el PIB, la pandemia, el dólar y las elecciones: Estados Unidos gestiona una coctelera de riesgos en su horizonte

Estados Unidos ha sido uno de los protagonistas de esta semana. La lista de riesgos sigue creciendo para Donald Trump, quien ya ha sugerido en sus tuits aplazar las elecciones presidenciales de noviembre. En el lado de la balanza de las noticias negativas, esta semana deja un dólar que se debilita, una contracción anualizada del 32,9% de su PIB, 150.000 fallecidos a causa del coronavirus, las tensiones diplomáticas con China y una reunión de la Fed de esta semana no trajo novedades. Ante esta lista, ¿qué valoración hacen los expertos de las gestoras?

En primer lugar, los analistas han compartido su visión sobre la reunión de Fed, poniendo el acento en que la institución financiera sigue dispuesta a usar todas las herramientas que sean necesarias para dar soporte a la economía estadounidense. En opinión de Christian Scherrmann, economista para EE.UU. en DWS, la Fed está en una posición muy cómoda.

“Los mercados han entendido bien que la política monetaria acomodaticia está aquí para quedarse. Esto apoya la incipiente recuperación, sin que la Fed tenga que hacer todo eso ahora mismo. Además, no es el momento de confundir a los mercados con consejos crípticos sobre cómo se podría enmarcar en algún momento la orientación futura de las compras y los tipos de interés; o qué esperar de la larga revisión del marco en curso. Para decirlo de manera más sencilla: las condiciones financieras sólidas son de suma importancia y la Reserva Federal ajustará el ritmo de las compras solo al alza para apoyarlas, en caso de que surjan riesgos”, explica Scherrmann.

En este sentido, los diferentes análisis sobre la última reunión de la Fed coinciden en que la economía estadounidense dependerá, en gran medida, de la evolución del virus. “No obstante, Jerome Powell enfatizó que la perspectiva económica de los Estados Unidos depende en gran medida de la ruta del virus, con riesgos muy significativos de desaceleración debido a los recientes brotes. Aunque la Fed se mantuvo en pausa por el momento, este pronóstico advierte sobre una posible expansión monetaria que, a nuestro juicio, podría insertarse bajo la forma de mayores compras de activos, un fortalecimiento de la guía de política y/o el control de algunos tramos de la curva de rendimientos de los bonos del Tesoro. Dada la realidad de la segunda ola de infecciones es poco probable que el FOMC tenga el lujo de esperar mucho más tiempo antes de usar estas herramientas”, señalan los analistas de Monex Europe.

Los analistas también destacan que tras la reunión de la Fed el dólar logró reducir algunas de las pérdidas de esta semana. “El debilitamiento del dólar pone de relieve la preocupación de los inversores en torno a una segunda ola de coronavirus en los Estados Unidos. Sin embargo, las caídas están estimulando las inversiones en áreas del mercado que se convierten en buen valor a medida que el valor de la principal divisa mundial disminuye”, explica Simon Peters, analista de mercado de eToro.

Según las expectativas de Tiffany Wilding, economista de PIMCO en América del Norte, de cara a septiembre, la Fed anunciará algo más cercano a la estrategia de «reflación oportunista». «En la práctica, creemos que la Reserva Federal podría lograrlo actualizando su orientación futura para comprometerse explícitamente a dejar las tasas en cero hasta que la inflación vuelva a ser sosteniblemente del 2%, lo que implica una tolerancia e incluso la voluntad de permitir que la inflación se sobrepase», apunta.

Aunque la actividad económica se recuperó un poco, el futuro de la economía sigue siendo «extraordinariamente incierto», en palabras de Scherrmann, y la pandemia está marcando la velocidad de la recuperación. A estos posibles riesgos se refiere Anna Stupnytska, responsable del área de macroeconomía global y estrategia de inversión de Fidelity, quien los identifica claramente. “Mirando al futuro, los riesgos relacionados con estos rebrotes en EE.UU. y otros lugares, las negociaciones en curso sobre el próximo estímulo fiscal, las elecciones de noviembre, la débil recuperación global y las tensiones comerciales continuarán complicando la recuperación”, apunta Stupnytska.

Impacto económico

Para Chris Iggo, CIO Core Investments de AXA Investment Managers, el impacto económico del virus podría ser peor y más prolongado en los EE.UU. que en la UE, ya que «la situación política y de salud en los Estados Unidos está empezando a socavar la confianza de los inversores», apunta.

Sin embargo, aunque el experto indica que «hay razones para preocuparse por los EE.UU.», señala que la realidad es que, en general, «los bancos son más fuertes y la tecnología está allí». Así las cosas, Iggo prevé que «la UE podría superar por un tiempo a EE.UU. si conseguimos una recuperación cíclica basada en el valor y la cristalización de las preocupaciones políticas en los Estados Unidos» algo que, tal y como comenta, «podría ser bastante perjudicial para los inversores de renta variable que entran en el cuarto trimestre» dada la fragilidad de la recuperación económica y la necesidad de que la confianza de los inversores continúe siendo respaldada por un mayor apoyo político.

El último dato de PIB del país es una clara señal del impacto económico del COVID-19 en su economía. Según puntualiza Scherrmann, aunque la caída fue algo menos de lo que temían los economistas, la publicación del PIB del segundo trimestre sigue siendo un récord que vale la pena recordar.

“La actividad económica cayó un 32,9% trimestre tras trimestre en términos anualizados (o un 9,5% interanual), el mayor descenso en la historia posterior a la Segunda Guerra Mundial. Aunque obviamente impulsado por las medidas contra la pandemia, el consumo personal, que refleja la mayor parte del PIB, se desplomó en un 34,6% trimestral anualizado (o en un 10,7% interanual). Los esfuerzos de reapertura temprana podrían haber apoyado un poco la actividad económica en el segundo trimestre. Sin embargo, este apoyo tiene un coste, como sugiere otra publicación de datos de hoy. Las solicitudes iniciales de subsidio de desempleo, la medida de alta frecuencia preferida por el mercado sobre el estado de la economía en estos días, aumentaron por segunda semana consecutiva. Esto indica que la economía en efecto cambió hacia un camino de recuperación más superficial”, sostiene el economista de AXA IM.

Asuntos políticos

Por último, y pese a los últimos tuits de Trump, en el calendario sigue marcado la fecha de las próximas elecciones presidenciales: 3 de noviembre. “Las elecciones presidenciales de EE.UU. podrían estar más reñidas que lo que sugiere la ventaja del candidato demócrata Biden en las encuestas. Los índices de aprobación del Presidente Trump descendieron como consecuencia de su gestión de la crisis de Covid-19, la consiguiente recesión económica y los disturbios raciales que han resurgido estos últimos meses, sin embargo, no han caído por debajo del nivel medio de su mandato”, apunta el banco privado suizo Julius Baer en su último análisis.

En el ámbito político, también ha destacado esta semana las tensiones diplomáticas entre Estados Unidos y China. Al inicio de la semana, China tomó represalias frente al cierre de su consulado y hace lo mismo con la Embajada de Estados Unidos en Chengdu. Las condiciones del cierre de la embajada son idénticas a las dadas por las autoridades estadounidenses el miércoles pasado, es decir, se dan 72 horas para cesar las actividades y un mes para la marcha de los diplomáticos. “El consulado tiene una importancia similar al de Houston y se encarga de la región suroeste de China que incluye a la región del Tibet”, matizan los analistas de Banca March.

En EE.UU., las negociaciones políticas sobre la ampliación de las medidas de apoyo, las crecientes tensiones con China y los indicios de que la recuperación económica está perdiendo impulso debido al elevado número de contagios de Covid-19, siguen pesando sobre las bolsas. Las acciones de crecimiento de EE.UU., lideradas por el sector tecnológico, tuvieron un rendimiento inferior, mientras que las acciones cíclicas lo hicieron mejor”, concluye el último análisis de Investment Desk de Bank Degroof Petercam.

Los analistas consideran que también será relevante para la economía norteamericana el, todavía probable, paquete de estímulo fiscal adicional.«Esperamos que el Congreso apruebe otros 1,5 a 2 billones de dólares en apoyo económico adicional. Estos dos factores tienen implicaciones compensatorias para las perspectivas de crecimiento a corto plazo, lo que apoya la decisión de la Reserva Federal de ser paciente en la reunión de julio y esperar una mayor claridad», ha recordado Wilding.

Pixabay CC0 Public Domain. El IEAF examina online a más 8.000 profesionales para certificarse según MiFID II y la Ley Hipotecaria

El Instituto Español de Analistas Financieros (IEAF) ha realizado, desde finales de mayo y durante el mes de junio, varias convocatorias de exámenes online para obtener las certificaciones de asesor e informador financiero validadas por la Comisión Nacional del Mercado de Valores (CNMV) para cumplir con MiFID II. Del mismo modo, se han llevado a cabo los exámenes para las certificaciones exigidas por el Banco de España según la Ley Hipotecaria (LCCI). En total, más de 7.000 candidatos han realizado ya estas primeras pruebas telemáticas.

Tanto la CNMV como el Banco de España establecieron la posibilidad de realizar, de forma excepcional y temporal, estas pruebas de certificación a distancia debido a la situación provocada por la pandemia del COVID-19. Además, de los 7.000 profesionales ya examinados, otros 1.000 se han presentado a los exámenes durante las nuevas convocatorias de julio.

Las pruebas que se están realizando permiten obtener las certificaciones de informadores y asesores financieros (MiFID II): CEFA (Certified European Financial Analyst o analista financiero europeo), asesor financiero; gestor de patrimonios y máster en Bolsa y Gestión de Carteras. Asimismo, se pueden obtener las certificaciones de informadores, asesores y expertos en crédito inmobiliario (LCCI): certificado de Informador en Crédito Inmobiliario (ICI); certificado de Asesor en Crédito Inmobiliario (ACI); y certificado de Experto en Crédito Inmobiliario (ECI).

Además, se han llevado a cabo las primeras pruebas online para la obtención del certificado de Analista en ESG (CESGA, por sus siglas en inglés), concedido por la federación europea de sociedades de analistas financieros (EFFAS, por sus siglas en inglés), cuyo representante en España es el IEAF.

Escuela FEF, el centro de formación ligado al IEAF-Fundación de Estudios Financieros, ofrece en formato online y en formato presencial con sesiones vía streaming, los cursos de preparación para estas pruebas de certificación.

Para la realización y supervisión de las pruebas el IEAF la entidad cuenta con un sistema desarrollado por Mercer que cumple con los requisitos exigidos por la CNMV y el Banco de España. El IEAF, no obstante, informa de su intención de volver a realizar exámenes de forma presencial en el futuro, según aseguran desde la entidad.

Pixabay CC0 Public Domain. Aegon y Santander completan la expansión de su acuerdo en España

Tras cumplir todas las condiciones, incluida la finalización de las alianzas existentes, Aegon y Santander han completado la expansión de su acuerdo en España. Ambas entidades acordaron expandir su sociedad de seguros de vida y no vida en España tras la adquisición de Banco Popular por parte de Banco Santander.

Según han explicado en un comunicado, las empresas conjuntas de seguros constituidas por Aegon y Banco Santander en España completaron la adquisición de la cartera de seguros de vida riesgo vendidos previamente a través de las sucursales de Banco Popular, así como el derecho a comercializar nuevas pólizas de vida riesgo y ramos específicos de no vida a través de las antiguas sucursales de Banco Popular, ahora propiedad de Banco Santander.

La contraprestación total por la participación del 51% de Aegon en la alianza de Bancaseguros con Banco Santander consiste en una cantidad inicial de 187 millones de euros, algo menor de los 215 millones de euros comunicados en julio de 2018, principalmente debido a que hasta el cierre los resultados de la cartera adquirida pertenecen a Santander, a lo que se añade el pago acordado previamente de hasta 75 millones de euros en 2024, sujeto al rendimiento de la alianza. La transacción tendrá un impacto negativo de 3 puntos porcentuales en la ratio de Solvencia II de Grupo Aegon y la solvencia de Aegon España permanecerá por encima del 200% tras financiar parte de la transacción.

«Con esta adquisición Grupo Aegon apoya de nuevo el desarrollo de Aegon España. Supone una importante aportación de fondos propios que nos permitirá seguir financiando nuestro crecimiento y el desarrollo de nuestro negocio, especialmente nuestra alianza con Banco Santander. Nuestra prioridad es seguir dando el mejor servicio a nuestros asegurados y a nuestros socios de distribución», ha señalado Tomás Alfaro, consejero delegado de Aegon España.

Las acciones subieron ligeramente en junio, ya que los inversores siguen siendo optimistas sobre los beneficios de la reapertura de la economía. Sin embargo, un número creciente de rebrotes de la COVID-19 en varios estados de Estados Unidos ha amenazado el impulso de una economía en recuperación y ha creado una preocupación por el posible resurgimiento de la pandemia en los estados en recuperación. Las acciones de tecnología de la información continuaron su éxito de los meses anteriores y las empresas de consumo discrecional se beneficiaron de los alentadores datos de los proveedores de automóviles y los constructores de viviendas.

Las tensiones siguieron aumentando entre la relación de los Estados Unidos y China. Existe incertidumbre entre los principales diplomáticos chinos y los funcionarios estadounidenses sobre sus compromisos en materia de acuerdos comerciales. La atención de los inversores se centra cada vez más en las próximas elecciones presidenciales de Estados Unidos entre el presidente Trump y el presunto candidato demócrata, Joe Biden.

La Reserva Federal ha señalado su objetivo de seguir apoyando la recuperación económica. Tanto el Congreso como la Casa Blanca expresaron sus intenciones de otra ronda de financiación de estímulo. La posibilidad de ampliar los beneficios de desempleo, los recortes fiscales o el estímulo específico de una industria podría proporcionar ayuda directa a los hogares y ayudar a impulsar la economía.

Mientras que los inversores esperan ansiosamente más noticias sobre la aparición de una vacuna, los mercados han sido volátiles y frágiles durante esta recuperación desigual. Seguimos aprovechando esta volatilidad como una oportunidad para comprar empresas atractivas, que tengan flujos de efectivo libres positivos y balances saludables, a precios descontados, y buscamos empresas que puedan tanto soportar las continuas consecuencias económicas de la pandemia como prosperar cuando ésta termine.

En el mundo del arbitraje en fusiones y adquisiciones (merger arbitrage), los retornos en junio fueron impulsados en gran medida por los acuerdos completados, así como por el progreso continuo de los acuerdos en curso. Notablemente, hemos visto algunos márgenes revertirse a los niveles anteriores a la Covid. Estamos reteniendo algo de polvo seco, pero seguimos desplegando capital en situaciones que presentan la mayor probabilidad de éxito y certeza de valor.

Estamos viendo los primeros signos de un regreso a la creación de tratos a medida que nos movemos más allá de la bolsa de aire creada por COVID-19. La Reserva Federal y otros bancos centrales han desatado una liquidez sin precedentes que debería proporcionar un mercado acomodaticio para nuevas emisiones y fusiones y adquisiciones. Los directores generales y los consejos de administración siguen buscando formas de crear valor para los accionistas en un mercado cada vez más global, al tiempo que compiten con los perturbadores y una base de consumidores que está cambiando en línea a un ritmo cada vez mayor. Esto incluye tanto las fusiones y adquisiciones como la ingeniería financiera, que pueden estimular la actividad de las operaciones. Anteriormente mencionamos que Grubhub y Uber estaban en conversaciones para llegar a un acuerdo, lo que llevó a dos transacciones separadas en el espacio del sector de la entrega de alimentos, impulsadas por la evolución del entorno de los consumidores: Grubhub/JustEat y Uber/Postmates.

Columna de Gabelli Funds, escrita por Michael Gabelli.

Para acceder nuestra metodología de inversión y cartera de arbitraje de fusión dedicada, ofrecemos los siguientes fondos UCITS en cada disciplina:

Gamco arbitraje de fusión

GAMCO Merger Arbitrage UCITS Fund, lanzado en octubre de 2011, es un fondo abierto incorporado en Luxemburgo y que cumple con la regulación UCITS. El equipo, la estrategia dedicada y el registro datan de 1985. El objetivo del Fondo de Arbitraje de Fusión GAMCO es lograr un crecimiento de capital a largo plazo invirtiendo principalmente en transacciones anunciadas de fusiones y adquisiciones de acciones manteniendo una cartera diversificada. El Fondo utiliza un enfoque de inversión altamente especializado diseñado principalmente para beneficiarse de la finalización con éxito de las fusiones, adquisiciones, ofertas públicas, adquisiciones apalancadas y otros tipos de reorganizaciones corporativas propuestas. Analiza y supervisa continuamente cada transacción pendiente por posibles riesgos, incluidos: reglamentación, términos, financiación y aprobación de los accionistas.

Las inversiones de fusión son una alternativa altamente líquida, no correlacionada con el mercado, probada y consistente con los valores de renta fija y de renta variable tradicionales. Los retornos de fusión dependen de los diferenciales de oferta. Los diferenciales de oferta son una función del tiempo, la prima de riesgo de transacción y las tasas de interés. Por lo tanto, los rendimientos están correlacionados con los cambios en las tasas de interés a mediano plazo y no con el mercado de valores en general. La perspectiva de un aumento de las tasas implicaría un mayor rendimiento de las fusiones a medida que los diferenciales se amplíen para compensar a los arbitrajistas. A medida que disminuyen los mercados de bonos (aumentan las tasas de interés), los rendimientos de las fusiones deberían mejorar a medida que las decisiones de asignación de capital se ajustan a los cambios en los costos del capital.

La volatilidad del amplio mercado puede conducir a la ampliación de los diferenciales en las posiciones de fusión, que, junto con nuestras carteras de fusiones bien documentadas, ofrecen el potencial de TIR mejoradas. Las fluctuaciones diarias de la volatilidad de los precios junto con un capital menos propietario (la regla de Volcker) en los Estados Unidos han contribuido a mejorar los diferenciales de las fusiones y, por lo tanto, los rendimientos generales. Por lo tanto, nuestro fondo está bien posicionado como alternativa de sustitución de efectivo o renta fija.

Nuestros objetivos son acumular y preservar la riqueza a lo largo del tiempo, sin dejar de estar correlacionados con los amplios mercados globales. Creamos nuestro primer fondo de fusión dedicado hace 32 años. Desde entonces, nuestro rendimiento de fusión ha aumentado los activos de los clientes a una tasa anual de aproximadamente 10,7% bruto y 7,6% neto desde 1985. Actualmente, administramos activos en nombre de clientes institucionales y de alto patrimonio global en una variedad de estructuras de fondos y mandatos.

Gamco all cap value

El Fondo UCITS GAMCO All Cap Value, lanzado en mayo de 2015, utiliza el PMV patentado de Gabelli con una metodología de inversión Catalyst ™, que funciona desde 1977. El Fondo busca rendimientos absolutos a través de la inversión de valores impulsada por eventos. Nuestra metodología se centra en la inversión con un enfoque fundamental y bien investigado para conseguir las mejores oportunidades, con un enfoque en valores de activos, flujos de efectivo y catalizadores identificables para maximizar los rendimientos independientemente de la dirección del mercado. El fondo se basa en la experiencia de su equipo de cartera global y más de 35 analistas value.

GAMCO es un inversor activo de valores con enfoque bottom-up que busca lograr una apreciación real del capital (en relación con la inflación) a largo plazo, independientemente de los ciclos del mercado. Nuestro proceso de selección de valores orientado al valor se basa en los principios fundamentales de inversión articulados en 1934 por Graham y Dodd, los fundadores del análisis moderno, y aumentados por Mario Gabelli en 1977 con su introducción de los conceptos de Private Market Value (PMV ) con un Catalyst ™ en el análisis de la renta variable. PMV con Catalyst ™ es nuestra metodología de investigación única que se enfoca en la selección de acciones individuales identificando empresas que se venden por debajo del valor intrínseco con una probabilidad razonable de realizar sus PMV, que definimos como el precio que un comprador estratégico o financiero estaría dispuesto a pagar por la totalidad empresa.

Los factores de valoración fundamentales es utilizada para evaluar valores antes de la inclusión / exclusión en la cartera, nuestro enfoque, impulsado por la investigación, considera el análisis fundamental como un enfoque de tres frentes: flujo de efectivo libre (ganancias antes de intereses, impuestos, depreciación y amortización, o EBITDA, menos los gastos de capital necesarios para crecer / mantener el negocio); tendencias de ganancias por acción; y el valor de mercado privado (PMV), que abarca los activos y pasivos dentro y fuera del balance. Nuestro equipo llega a una valoración PMV mediante una evaluación rigurosa de los fundamentales de la información disponible al público y el juicio obtenido de la gestión de reuniones, que abarca empresas de todos los tamaños a nivel mundial y nuestro amplio conocimiento acumulado de una variedad de sectores. Luego identificamos negocios para la cartera con un margen adecuado de seguridad y respaldado por nuestra investigación profunda.