La firma global de inversión Carlyle e Invesco han anunciado un acuerdo por el cual Carlyle adquirirá intelliflo, proveedor británico de software de gestión basado en la nube para asesores financieros independientes (IFAs) propiedad de Invesco. Según explica desde la gestora, esta transacción incluye las filiales estadounidenses de intelliflo, entre ellas RedBlack, proveedor de herramientas SaaS de reajuste de carteras, e intelliflo Portfolio, una solución de software de gestión de carteras para asesores financieros registrados (RIAs) en EE.UU..

Sobre los detalles de la operación, la firma explica en su comunicado que el el precio de compra, de hasta 200 millones de dólares, se compone de 135 millones de dólares al cierre y hasta 65 millones adicionales en posibles pagos variables futuros. Como parte de la transacción, las filiales estadounidenses de intelliflo se constituirán como una empresa independiente denominada RedBlack, gestionada por un equipo directivo separado. Esta separación permitirá a ambas compañías atender mejor a sus clientes y mercados actuales. intelliflo se centrará exclusivamente en ofrecer software líder e innovación para los mercados de Reino Unido y Australia, mientras que RedBlack se enfocará en dar servicio a los RIAs y otros asesores financieros en Estados Unidos. Carlyle apoyará la separación de ambas compañías de Invesco y colaborará con sus respectivos equipos directivos para ejecutar sus planes de crecimiento.

La inversión se financiará a través de Carlyle Europe Technology Partners(CETP)V, un fondo de 3.000 millones de euros que invierte en empresas tecnológicas en toda Europa. El equipo de CETP cuenta con amplia experiencia en software financiero, wealthtech y SaaS especializado por sectores, con inversiones recientes en compañías como SER Group, CSS, SurePay y Calastone.

«intelliflo es un proveedor de software fundamental para el ecosistema de gestión patrimonial del Reino Unido, con una base de clientes profundamente fidelizada. Estamos entusiasmados de asociarnos con Nick, Bryan y su equipo para liberar todo el potencial de la empresa y llevarla a una nueva etapa de crecimiento», ha declarado Fernando Chueca, director general del equipo de asesoramiento de inversiones de CETP.

Por su parte, Nick Eatock, CEO y fundador de intelliflo, comentó: «Este es un momento muy emocionante para intelliflo. La inversión de Carlyle refleja su confianza en nuestro negocio, y su amplia experiencia en escalar compañías de software lo convierte en el socio ideal para nuestra próxima fase de crecimiento. Con el apoyo de Carlyle, seguiremos centrados en aportar gran valor a nuestros clientes, con un renovado impulso en la creación de soluciones innovadoras para las necesidades cambiantes de nuestros mercados principales en Reino Unido y Australia».

«Nuestro equipo está altamente motivado por la oportunidad de concentrar toda nuestra energía en el mercado estadounidense como una compañía independiente y ágil. RedBlack tiene una larga trayectoria en ofrecer soluciones de software líderes en el mercado para nuestra base de clientes RIA en EE. UU. Nos entusiasma contar con el respaldo de un socio con la reputación y experiencia de Carlyle, que nos permitirá seguir apoyando de la mejor forma a los asesores financieros», añade Bryan Perryman, CEO de la nueva RedBlack.

«A medida que intelliflo y la recién incorporada RedBlack inician sus próximas fases de crecimiento junto a Carlyle, confiamos en que ambas compañías están bien posicionadas para continuar con su éxito e innovación en el sector de wealthtech. Esperamos seguir colaborando con intelliflo y RedBlack a través de nuestra relación común con clientes asesores patrimoniales», concluye Doug Sharp, director general sénior y responsable de Américas y EMEA en Invesco.

Fundada en 2004 y con sede en Londres, intelliflo ofrece una plataforma de software integral utilizada por más de 30.000 profesionales en unas 2.600 firmas de asesoría, apoyando la gestión de aproximadamente 450.000 millones de libras en activos de clientes. Su plataforma incluye CRM, planificación financiera, incorporación de clientes, flujos de trabajo de cumplimiento normativo y funciones de reporting. Su arquitectura SaaS nativa en la nube e independiente por clientes se integra con más de 120 aplicaciones de terceros. La operación busca reforzar el liderazgo de intelliflo en el Reino Unido y acelerar su crecimiento en Australia.

Eamonn O’Callaghan se ha incorporado a CACEIS como ETF Group Product Manager en CACEIS Irlanda. Cuenta con 25 años de experiencia en el sector de los servicios financieros, la mayor parte de los cuales los ha dedicado a trabajar con emisores de ETFs.

Anteriormente ocupó el cargo de Head of European ETF Product en Brown Brothers Harriman y, antes de eso, trabajó en BNY, HSBC y CITI. O’Callaghan cuenta con un máster en Tecnología de la Información para la Gestión Estratégica.

Los fondos cotizados en bolsa (ETFs) desempeñan un papel importante en el panorama financiero de Irlanda, tanto como centro de domiciliación de ETFs como por vehículos de inversión para particulares e instituciones.

CACEIS administra más de 125.000 millones de euros en activos de ETFs en nombre de sus clientes, proporcionándoles acceso a su experiencia, herramientas y red para ayudarles a implementar ETFs tanto activos como pasivos.

Además de su portal de negociación de última generación con un servicio personalizado para que los participantes autorizados accedan al mercado primario de ETFs, CACEIS ha creado recientemente una línea de negocio dedicada a los ETFs. Esta nueva línea de negocio prestará apoyo a los clientes de fondos cotizados.

De izquierda a derecha, Carlos Arias, Investor Relations Principal, Pantheon; José Cloquell, CFA, director de Inversiones Ilíquidas en Diaphanum Valores SV; Francisco Julve Lanuza, CFA, CAIA, director de Productos de Terceros en A&G; David Martín, Co-Head de Tikehau Capital Iberia; y Fernando Sánchez Santidrián, CAIA, director de Gestión Alternativa en CaixaBank AM.

El entorno de inversión en los mercados privados no ha sido el idóneo en los últimos años pero inversores y gestores ven oportunidades mirando a Europa, especialmente a temáticas concretas, y también en segmentos más pequeños del private equity y en deuda subordinada. Además, despejan el camino de los hedge funds en el “menú alternativo”, y defienden que hay apetito por las coinversiones. Fueron algunas de las ideas destacadas en la mesa titulada “Navegar el mercado de alternativos: retos, oportunidades y tendencias”, en el marco del primer Funds Society Leaders Summit celebrado el pasado miércoles en Madrid.

En el debate, moderado por Carlos Arias, Investor Relations Principal, Pantheon, los expertos dieron una visión general de los retos y oportunidades que ofrece el entorno. Entre los primeros, hablaron de dinámicas similares a las vistas en los dos últimos años (caída del fundraising, mayor ritmo de caída de la inversión que de las distribuciones, aunque estabilización de las valoraciones) y de un entorno marcado por la inestabilidad. “Nuestra capacidad de sorprendernos de loque nos puede pasar está casi intacta: hace años aprendimos que la fragilidad está ahí y el contexto de inestabilidad va a ser mainstream, hay que convivir con ello”, comentaba David Martín, Co-Head de Tikehau Capital Iberia.

Desde el punto de vista de un GP, reconocía que el entorno –más incierto también con la administración Trump- afecta a las fusiones y adquisiciones, las distribuciones, las valoraciones, la inversión.. pero cree que forma parte del ADN de la industria: “Nos exige ser más creativos y sofisticados, no solo desde el punto de vista del cómo implementamos en las compañías el nuevo contexto de mercado y la incertidumbre, sino también con palancas de creación de valor y expansión de márgenes y sofistificación en las propias operaciones y las estructuras de precios”. Por todo eso, se mostró “prudentemente optimista”. “La fuerza del lado del GP está en ser capaz de desplegar estrategias creativas y temáticas en vez de generalistas”. Así, a pesar de verse impactado por el entorno, afirmó que su compañía ha seguido obteniendo resultados positivos y destacó una clara oportunidad en Europa, donde se está reasignando capital en algunas temáticas concretas. “Hay un ciclo expansivo de capex que atrae capital y que puede generar retornos atractivos; tenemos unavisión optimista si Europa es capaz de hacer los deberes”.

Desde el lado de los inversores, José Cloquell, CFA, director de Inversiones Ilíquidas en Diaphanum Valores SV, dibujó un entorno complejo en el que también ven oportunidades, en algunos segmentos de private equity y en la parte subordinada de la deuda privada: “Tratamos de estar más centrados en el segmento pequeño y mediano del mercado en private equity, conseguir incidir en operaciones de compañías y en estrategias de build up (comprar algo más pequeño y revalorizarlo), pero no es tan sencillo”, indicó. Con todo, en un contexto de caída en las caída llamadas de capital y en las inversiones, cree que se pueden aprovechar esas oportunidades. “Hemos ido hacia estrategias, sobre todo en private equity, de equipos con capacidad instalada suficiente como para decidir en las compañías, no llegando al distressed pero sí con las situaciones más retadoras desde un punto de vista operativo”. En deuda, si bien en los últimos años fueron muy activos en deuda senior, ahora opta por firmas que combinan estructuras junior y senior: “En la deuda subordinada creemos mucho y tiene sentido”. En activos reales, apuesta por activos con necesidades de añadir valor y transformarse, frente a comprar puros activos alquilados u operativos.

Hedge funds: ¿hora de destacar en el menú alternativo?

A la hora de hablar de activos alternativos, tienen cabida tanto los mercados privados como las estrategias alternativas en mercados cotizados y los expertos defendieron que también puede ser el momento de mirar a los hedge funds. “En alternativos, tanto los mercados públicos como privados descorrelacionan, pero la descorrrelación es más inmediata con estrategias cotizadas, que también aportan elementos de diversificación, pues permiten ponerse cortas o apalancarse, por ejemplo. Las perspectivas para las estrategias alternativas en mercados públicos son buenas y en los últimos años las calificaría de excelentes, sobre todo desde 2018. De 2008 a 2018, el fundador de AQR habló del “hedge fund Winter”, pero ahora quizá estemos en la primavera o verano”, explicó Fernando Sánchez Santidrián, CAIA, director de Gestión Alternativa en CaixaBank AM, poniendo algunos ejemplos de rentabilidades de doble dígito.

“Muchos inversores salen cuando suben los tipos pero alguien que hubiera invertido en un índice diversificado de renta fija en euros estaría perdiendo un 3% desde 2022, mientras ganaría un 10% en una cartera diversificada UCITS y algunos puntos más en fondos puros offshore. El entorno actual nos invita a pensar que estas estrategias son pieza clave en el menú alternativo, junto a los activos privados”, defendió. Entre sus ideas, destacó estrategias de convexidad, global macro o eventos corporativos (tras unos años de capa caída) mientras descartó estrategias sistemáticas.

En esta misma línea, Francisco Julve Lanuza, CFA, CAIA, director de Productos de Terceros en A&G, defendió que no se pueden olvidar las ventajas de los hedge funds dentro de ese “menú alternativo”: “A veces pensamos que la petición de invertir en alternativos es igual a invertir en mercados privados pero los hedge funds tienen mucho sentido y ventajas, no es una parte mejor que la otra”. Eso sí, reconoce diferentes apetitos en función de los inversores: “Entre los banqueros privados y el cliente final, el ganador es hoy el private equity, porque el cliente quiere ser dueño de su cartera de compañías conocidas y las va siguiendo, y además para el banquero es útil a nivel comercial porque puede ofrecer algo diferente. En este sentido, hay factores que juegan en contra de los hedge funds -con estructuras más líquidas pero complejas de entender-, además de un componente más táctico que es que cuando suben los tipos los inversores salen de estas estrategias. Los alternativos líquidos UCITS también se han llevado parte del pastel de los hedge funds, al permitir operativas como el apalancamiento. Eso nos puede llevar a pensar que el hedge fund tiene las de perder, pero a veces esto va por tendencias y pensamos que ahora tiene sentido”.

También porque, frente a la demanda de banqueros o clientes finales, los equipos de gestión de las entidades piden justamente lo contrario, puesto que los fondos de venture capital o private equity pueden “romperles el benchmarck”, comprometerles muchos años y restar agilidad en los movimientos de sus carteras: “Los gestores de carteras priorizan soluciones más líquidas de mercados públicos, pero más entendibles y menos complejas”, explica.

Evergreen: en el punto de mira

Sobre los fondos evergreen, los expertos se mostraron cautos pero abiertos. “Hay que relativizar, tienen una parte buena y otra más negativa, pero cuando los gestores ofrecen esta solución es porque viene a cubrir las demandas del cliente final, para invertir en mercados privados con algunas bondades. Esto es un debate en el que cada uno tiene una opinión”, decía Julve. El experto advirtió de que son soluciones más ilíquidas que líquidas y en las que es clave entender bien la parte de liquidez, pero reconoció que están pisando fuerte por sus ventajas.

“Las grandes gestoras habían levantado mucho dinero en estructuras cerradas con inversores institucionales, pero se han dado cuenta de que su crecimiento marginal es menor y quieren abrir la industria al minorista. Los evergreen son estructuras más sencillas en las que se invierte una sola vez, no hay capital calls, etc. pero también suponen un coste de pureza de la estrategia: para generar la liquidez no puedes tener todo invertido en ilíquidos, hay que destinar una parte de la cartera a activos líquidos para hacer frente a posibles salidas, y puede bastar para ofrecer liquidez limitada pero no ser suficiente si todos quieren salir. Entendiendo sus limitaciones, son una buena solución que tiene sentido analizar”. Por su parte Sánchez Santidrián incidió en su iliquidez.

Secundarios y coinversión: otro paso adelante

Sobre los vehículos secundarios y de continuación, los expertos reconocieron el apetito pero sobre todo por el mercado creciente de la coinversión, comopalanca alternativa para operaciones de consolidación a escala. “Vemos mucho apetito de capital local e internacional por participar en proyectos de crecimiento en momentos expansivos de capex (en sectores concretos como el energético, de ciberseguriad, soberanía y defensa…). Vemos un creciente apetito por vehículos de coinversión”, resumió Martín.

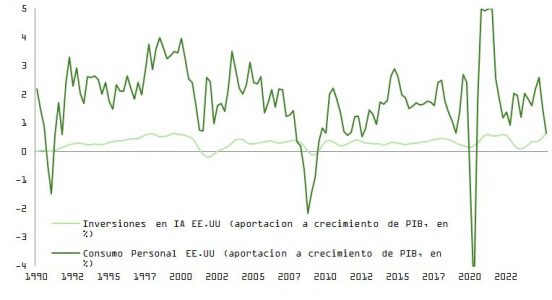

La primera quincena de septiembre ha estado dominada por dos grandes narrativas: el giro de la Reserva Federal hacia un ciclo de recortes de tipos en Estados Unidos y la consolidación de la inteligencia artificial como motor clave de inversión y rentabilidad en los mercados.

Reserva Federal: el inicio de un ciclo de recortes

El enfriamiento progresivo del mercado laboral y la moderación de la inflación han abierto espacio a la Fed para preparar el terreno de recortes de tipos. La combinación de menor presión salarial, caída de vacantes y estabilización de los precios de bienes básicos reduce el riesgo de sobrecalentamiento, mientras que los aranceles siguen actuando como un impuesto indirecto que lastra la renta disponible de los hogares.

La curva de futuros descuenta ya tres recortes consecutivos de 25 puntos básicos en los próximos meses. Este patrón recuerda a los ciclos de mediados de los noventa (1995–1998), cuando la Fed pudo flexibilizar su política sin comprometer el crecimiento gracias a un aumento estructural de la productividad. La diferencia actual está en que la productividad recibe un impulso extraordinario desde la digitalización y la adopción masiva de la inteligencia artificial.

Mercado laboral y contexto fiscal

Los datos de agosto y septiembre confirman un mercado laboral menos ajustado. El ratio de vacantes por desempleado se ha reducido hasta 1.3, los despidos se estabilizan y la creación de empleo modera su ritmo hacia cifras de entre 100.000 y 120.000 mensuales en media de 12 meses, muy por debajo de los niveles de 2023. A su vez, el endurecimiento fiscal vía aranceles añade un sesgo contractivo que la Fed busca compensar mediante política monetaria.

La autoridad monetaria es consciente de que, si bien los recortes darán soporte a la confianza y al crédito, el margen de maniobra sigue condicionado por la necesidad de preservar la credibilidad antiinflacionaria. En este sentido, el nuevo ciclo será gradual y dependiente de los datos, con un equilibrio delicado entre apuntalar el crecimiento y evitar una recaída de la inflación.

Hiperescaladores e inteligencia artificial: rentabilidad extraordinaria

En paralelo, los resultados empresariales del sector tecnológico muestran que la ola de inversión en inteligencia artificial mantiene su inercia. Los grandes hiperescaladores (Microsoft, Alphabet, Amazon y Oracle) registran un retorno sobre el capital invertido (ROIC) cercano al 26%, muy por encima de su coste de capital. La baja deuda y la elevada generación de caja permiten financiar de forma orgánica la expansión de infraestructuras y servicios ligados a la IA.

Este diferencial de rentabilidad ha convertido al sector en un pilar defensivo y de crecimiento al mismo tiempo, en contraste con otros segmentos más cíclicos de la economía global.

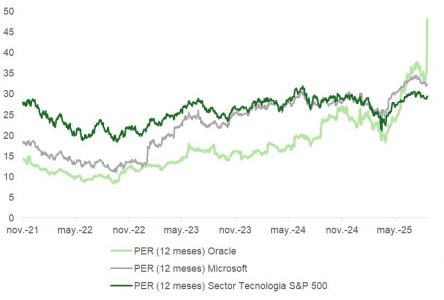

Oracle: protagonista del trimestre

Entre los nombres propios destaca Oracle, que ha sorprendido al mercado con un crecimiento sin precedentes en ventas pendientes de ejecución (RPO) hasta 455.000 millones de dólares (+360% interanual). Este salto ha impulsado sus acciones más de un 37% esta semana, acercándose al club de las compañías “trillonarias”.

El mercado interpreta este dato como la prueba más tangible de que la demanda de servicios vinculados a IA y cloud no es coyuntural, sino estructural y de largo recorrido. La compañía se posiciona como actor central en la nueva arquitectura tecnológica.

Riesgos y sostenibilidad

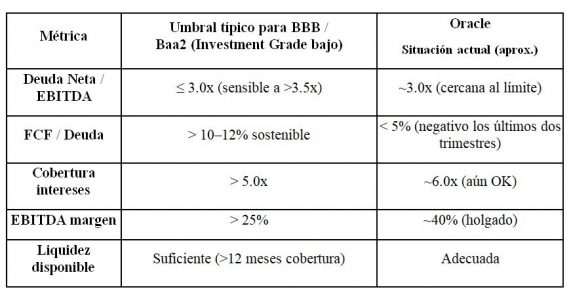

El entusiasmo no oculta ciertos riesgos. Oracle proyecta un CAPEX superior al 50% de sus ingresos en 2026, un esfuerzo inversor sin precedentes que, sumado a dos trimestres consecutivos de flujo de caja libre negativo, podría tensionar su calificación crediticia. El desafío es mantener el equilibrio entre capturar cuota de mercado en un entorno de fuerte crecimiento y preservar la solidez financiera a medio plazo.

Además de prestar atención a la capacidad de estas compañías de financiar su crecimiento sin afectar negativamente a márgenes o al ROIC, hay otras señales de alerta a las que merece la pena atender.

La espectacular subida del miércoles, que coloca a Oracle con múltiplos sobre beneficios que superan a los de Microsoft, se intenta explicar con base en las ventas futuras: el múltiplo de valor de empresa sobre las obligaciones pendientes de ejecutar (EV/RPO), un proxy de la cartera de pedidos que representa ingresos futuros ya comprometidos contractualmente, muestra una perspectiva de revalorización muy interesante respecto a los creadores de Windows.

No obstante, debido al tamaño y la naturaleza de los nuevos contratos (multianuales, que implican infraestructura de la nube y requieren inversión y tiempo de ejecución), es razonable pensar que solo una parte corresponde a contratos corrientes. Sin datos públicos, podríamos estimar que los ingresos “seguros” serían de entre el 10% y el 30% de esa cifra de 455.000 millones de dólares.

Mercados: resiliencia con catalizadores claros

Los activos de riesgo han encontrado apoyo en estas dos narrativas. Por un lado, el inicio de un ciclo de recortes de tipos ofrece un colchón para la renta variable y el crédito, aliviando la presión sobre las valoraciones. Por otra parte, el dinamismo del sector tecnológico refuerza la confianza en que la productividad asociada a la IA actuará como contrapeso frente a los efectos contractivos de los aranceles.

El S&P 500 avanza en septiembre apoyado en estas expectativas, mientras el Treasury a 10 años se estabiliza en torno al 4%. El dólar mantiene un sesgo mixto: se aprecia frente al euro, pero cede frente a varias divisas emergentes, respaldadas por políticas monetarias restrictivas y entradas de capital.

Conclusión: dos fuerzas que definen el mercado

Septiembre deja un balance en el que confluyen dos dinámicas complementarias. La Fed prepara un ciclo de recortes de tipos para sostener el crecimiento en un entorno de menor inflación y mercado laboral en enfriamiento. Al mismo tiempo, la revolución de la inteligencia artificial impulsa a los gigantes tecnológicos y mantiene elevados los retornos sobre el capital.

Para los inversores, el reto será discernir qué parte de esta narrativa es estructural y cuál, coyuntural. La IA ofrece un horizonte de productividad y beneficios de largo plazo, pero el exceso de inversión podría generar tensiones financieras en algunas compañías. En paralelo, la política monetaria será más flexible, aunque no exenta de riesgos si la inflación repunta. La clave estará en mantener un enfoque equilibrado, con exposición selectiva a tecnología y vigilancia estrecha sobre los próximos pasos de la Reserva Federal.

Los mercados privados han cambiado drásticamente en las últimas dos décadas, al igual que la forma en que accedemos a ellos. Comencé mi carrera en el ámbito de las acciones públicas antes de pasar al private equity y, finalmente, a la estrategia que gestiono hoy en día: el capital riesgo en fase avanzada. Es un ámbito en el que me he centrado durante más de un tercio de mi carrera.

Nuestra estrategia de acciones privadas está diseñada para ofrecer a los inversores acceso a empresas privadas en fase avanzada y de alto crecimiento, negocios que han superado con creces la fase de startup, generan ingresos significativos y cuentan con el respaldo de sofisticados inversores institucionales. En el pasado, muchas de estas empresas ya serían públicas. Hoy en día, optan por permanecer en el ámbito privado durante más tiempo, y ahí es donde vemos una oportunidad.

¿Por qué los mercados privados y por qué ahora?

Estamos asistiendo a un cambio fundamental en los mercados de capitales. Las empresas permanecen privadas durante más tiempo, una media de 12 años y, en algunos casos, hasta 20.[1] Como resultado, gran parte de la innovación y la creación de valor que antes se producía en los mercados públicos ahora tiene lugar a puerta cerrada. Este cambio estructural está remodelando el panorama de las inversiones. Hoy en día, más del 75 % de las empresas estadounidenses que generan más de 100 millones de dólares en ingresos son de private equity.[2] Muchas de estas empresas están impulsando la innovación en sectores como la inteligencia artificial (IA), la ciberseguridad, la tecnología financiera y la tecnología sanitaria, sin dejar de ser de private equity.

Para los inversores, confiar únicamente en los mercados públicos podría significar perder algunas de las oportunidades de crecimiento más atractivas de la próxima década, en nuestra opinión. Esto supone tanto un reto como una oportunidad para los inversores: ¿Cómo acceder a estas empresas antes de que salgan a bolsa o, en algunos casos, en lugar de salir a bolsa?

Ahí es donde entra en juego nuestra estrategia. Nuestro objetivo es salvar esta brecha, ofreciendo acceso a una cartera diversificada de empresas privadas en fase avanzada con modelos de negocio probados, equipos directivos sólidos y vías claras hacia la liquidez. Estas empresas suelen contar con el respaldo de inversores institucionales de primer nivel y generan ingresos significativos, mucho más allá de la fase de startup.

Un momento histórico: Voyager Technologies

El 11 de junio de 2025 se produjo un hito importante, cuando Voyager Technologies, una empresa estadounidense de tecnología espacial especializada en soluciones espaciales y de seguridad nacional, debutó con éxito en la Bolsa de Nueva York (NYSE) con el ticker VOYG. La oferta pública inicial (OPI) recaudó 382,8 millones de dólares, y las acciones se duplicaron con creces el primer día de cotización, lo que valoró la empresa en 3800 millones de dólares.[3] Nuestro coste fue de 29,21 dólares, fijaron el precio de la OPI en 31 dólares y abrió a 69,75 dólares, cerrando a 56,48 dólares.[4]

Este fue un buen ejemplo de cómo deberían funcionar nuestras inversiones y la primera de muchas salidas previstas para nuestra estrategia. Corrobora nuestro enfoque: respaldar a empresas innovadoras en sus rondas finales de financiación privada.

La mejor inversión y la pérdida más dura

Estamos orgullosos de todas nuestras inversiones, aunque cada una tiene su propia historia. Sin embargo, una de las más destacadas es Marqeta, una empresa de pagos. Invertimos por primera vez a unos 2 dólares por acción. Durante la pandemia, las valoraciones se dispararon y Marqeta subió a 13 dólares, y luego a 40 dólares. Salimos por tramos, vendiendo finalmente el tramo final después de la salida a bolsa en la media de los 20 dólares. Un fuerte rendimiento y un gran ejemplo de ejecución disciplinada.

Nuestra inversión más desafiante en esta estrategia fue Sungevity, una empresa solar. En 2016, el temor a una represión regulatoria de las tecnologías limpias provocó el agotamiento de las líneas de crédito, lo que fue crítico para las empresas solares intensivas en capital. Sungevity, como muchas otras empresas del sector, quebró. Era una posición significativa y una pérdida difícil. La lección aprendida es evitar los negocios intensivos en capital que dependen en gran medida del crédito externo. El alto consumo de efectivo y el riesgo de financiación pueden ser una combinación peligrosa.

Cómo buscamos oportunidades

Una de las preguntas más frecuentes que nos hacen es: ¿Cómo encontramos estas oportunidades? La respuesta es sencilla: gracias a nuestras relaciones. A lo largo de los años, hemos creado una red de confianza formada por emprendedores, inversores de capital riesgo, empresas de private equity y expertos en tecnología. También somos muy selectivos. Evitamos los sectores binarios, aquellos con resultados inciertos o un alto riesgo regulatorio, y nos centramos en empresas con sólidos fundamentales y consorcios de inversores creíbles. El universo de inversión es robusto y tiene una sólida cartera, con alrededor de 10 000 millones de dólares en flujo de operaciones al año.

Buscamos operaciones tanto a través de transacciones primarias como secundarias. En el ámbito primario, nuestros socios de capital riesgo y sociedades gestoras (actualmente 85 y en aumento) nos invitan a participar en rondas. También mantenemos sólidas relaciones con banqueros de empresas como Goldman Sachs, Morgan Stanley y JP Morgan, que nos permiten participar en ampliaciones de capital. En el ámbito secundario, colaboramos estrechamente con brokers que saben que estamos especializados en transacciones privadas, lo que nos proporciona un flujo constante de oportunidades a lo largo del año.

Nuestra ventaja

Tenemos un enfoque sectorial agnóstico. Creemos que las tecnologías trascienden las fronteras tradicionales de la industria, por lo que nos centramos en empresas innovadoras que están revolucionando sus respectivos sectores. La diversificación es un principio fundamental para nosotros. Nuestro objetivo es ampliar la cartera de empresas, que suele abarcar entre 15 y 20 sectores. Invertimos capital de forma continua, creando exposición en diferentes ciclos de mercado y añadas.

Nuestra estructura permanente también nos proporciona lo que consideramos una ventaja distintiva. A diferencia de los vehículos tradicionales de private equity, nuestro modelo permite una inversión continua de capital y liquidez trimestral, lo que hace que los mercados privados sean más accesibles y se ajusten mejor a las necesidades actuales de los inversores.

Mirando hacia el futuro

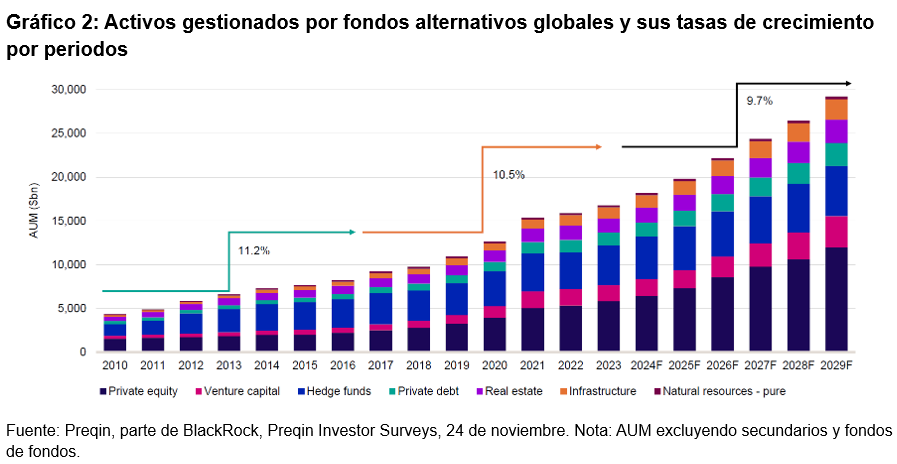

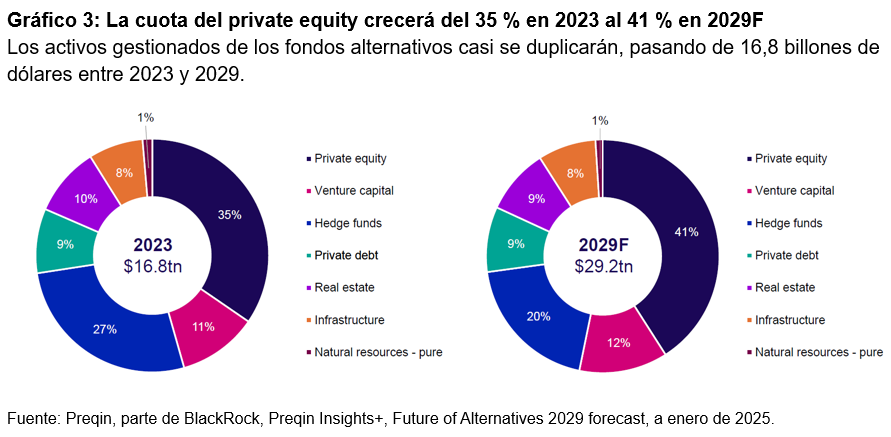

A pesar de un contexto macroeconómico a veces difícil, creemos que la demanda de inversiones alternativas sigue siendo fuerte. Según Preqin, se espera que los activos bajo gestión (AUM) en activos alternativos casi se dupliquen, pasando de 16,8 billones de dólares entre 2023 y 2029. Durante este periodo, se prevé que la cuota del private equity en el total de AUM de activos alternativos crezca del 35 % al 41 %, acercándose a los 12 billones de dólares en 2029. Creemos que este crecimiento refleja un cambio más amplio en las preferencias de los inversores hacia estrategias que ofrecen un acceso diferenciado a la innovación, resiliencia a lo largo de los ciclos del mercado y creación de valor a largo plazo.

Las tendencias de liquidez también son alentadoras. En el primer trimestre de 2025, la actividad de salida de capital riesgo alcanzó su nivel más alto desde el cuarto trimestre de 2021, con 52 600 millones de dólares generados en 385 salidas.[5] Aunque la incertidumbre relacionada con los aranceles puede retrasar algunas salidas a bolsa a corto plazo, esperamos que las fusiones y adquisiciones corporativas y las compras lideradas por private equity se mantengan activas a lo largo de 2025. Al mismo tiempo, estamos asistiendo a una de las acumulaciones de salidas a bolsa más atractivas de la historia reciente, con empresas tecnológicas e innovadoras de alto rendimiento que presentan un fuerte crecimiento y rentabilidad. A medida que la volatilidad remita, prevemos un repunte de las ofertas en los mercados públicos en los próximos trimestres.

Reflexiones finales

Los mercados privados ya no son un nicho, sino una necesidad, en nuestra opinión. A medida que más empresas optan por permanecer en el ámbito privado durante más tiempo, la capacidad de acceder a ellas antes de que salgan a bolsa se convierte en una parte fundamental de la construcción de carteras. En Liberty Street Advisors, nos enorgullece asociarnos con GAM para ofrecer esta oportunidad a los inversores de Asia, Australia, Europa y otros lugares.

El viaje acaba de empezar y estamos entusiasmados con lo que nos depara el futuro.

Artículo escrito por Kevin Moss, presidente y Portfolio Manager de Liberty Street Advisors (LSA), Inc.

[1] Fuente: Liberty Street Advisors. ¹ Initial Public Offerings: Updated Statistics, Jay R. Ritter, Cordell Professor de Finanzas, Universidad de Florida, 31 de diciembre de 2024.

Cecabank, banco mayorista español especializado en servicios de valores, tesorería y pagos, ha incorporado a Elisa Ricón, procedente de Inverco, para liderar su equipo de Regulación. Según explican, la entidad se encuentra inmersa en la ejecución de su Plan Estratégico 2025-2027 y, en este escenario, Ricón asume la responsabilidad de coordinar esta función transversal desde donde asesorará a las diferentes unidades de negocio.Desde la entidad señalan que una de sus grandes fortalezas es el conocimiento experto tanto de la operativa como de la regulación.

La sólida trayectoria de Elisa Ricón está centrada en el ámbito regulatorio financiero, con más de 20 años de experiencia tanto en organismos supervisores como en altas responsabilidades de representación sectorial. “Su carrera combina una profunda comprensión normativa, especialmente en instituciones de inversión colectiva y fondos de pensiones, con una notable capacidad de interlocución institucional y posicionamiento en foros nacionales e internacionales”, destaca la entidad en su comunicado.

Durante su última etapa profesional se ha afianzado como referente técnico y estratégico del sector ante reguladores y legisladores, tanto en España como en Europa. Ha gestionado equipos multifuncionales e identificado prioridades estratégicas, demostrando capacidad de análisis, agilidad de aprendizaje, credibilidad técnica y orientación a propósito.

“Estoy encantada de unirme a Cecabank para aportar mi experiencia en regulación y conocimiento de la industria a un banco mayorista líder, un reto que afronto con muchísima ilusión”, ha afirmado Elisa Ricón.

Trayectoria de conocimiento ligada a la regulación

Cecabank, partner de referencia en la industria financiera por su alta especialización, destaca por su capacidad para identificar oportunidades, implementar normativas gracias a un profundo conocimiento de la regulación y anticiparse a las necesidades de sus clientes. Su consolidada posición como banco B2B se suma a este intenso conocimiento de un marco regulatorio en continuo avance, lo que aporta a sus clientes la máxima garantía de cumplimiento y la mejor experiencia en implementación de soluciones.

Como se esperaba, el primer ministro francés François Bayrou perdió una moción de confianza en el Parlamento, con un 65 % de los votos en contra en la Cámara Baja. Se espera que el presidente Macron nombre a un nuevo primer ministro en los próximos días, probablemente del Partido Socialista, dentro de la gran coalición gobernante. Sin embargo, esta medida podría no ser bien recibida por otros miembros de la coalición, especialmente con las elecciones municipales en marzo de 2026.

Una alternativa podría ser que un gobierno tecnocrático provisional aprobara el presupuesto de 2026 por decreto. Si ningún candidato obtiene el apoyo mayoritario, el Parlamento podría disolverse, dando lugar a elecciones anticipadas. Hasta entonces, se espera que Bayrou permanezca en el cargo como primer ministro provisional. Independientemente del resultado, es probable que el presupuesto de 2026 no alcance los objetivos de ahorro de Bayrou, que eran modestos frente a los retos de déficit de Francia.

Malestar social y calificaciones soberanas: riesgos en el horizonte

Para aumentar la incertidumbre, a finales de esta semana están previstas protestas organizadas a través de redes sociales, que podrían rivalizar en magnitud con los «chalecos amarillos» de 2018-2019. Fitch tiene previsto publicar su actualización de calificación crediticia soberana, mientras que Moody’s y S&P lo harán en octubre y noviembre. Actualmente, Fitch califica a Francia con AA- y perspectiva negativa.

Sin un compromiso social con la austeridad fiscal y una dirección política más clara, es poco probable que el diferencial crediticio de Francia con Alemania se reduzca significativamente. Dependiendo de los acontecimientos, esto podría ocurrir de manera gradual o repentina.

Escenarios de mercado: ¿recuperación gradual o caída brusca?

Hay dos escenarios que podrían influir en la confianza de los inversores en Francia:

Escenario A: Ampliación gradual del diferencial

En este escenario más probable, los mercados bursátiles europeos podrían absorber el ruido político. Las acciones francesas podrían repuntar a corto plazo, tras haber sido afectadas por la incertidumbre reciente. Macron, los partidos centristas y la UE tienen pocos incentivos para agravar las tensiones. Es probable que la Comisión Europea apruebe un presupuesto francés menos ambicioso, siempre que se registren avances en la reducción del déficit.

Escenario B: Rápida ampliación del diferencial

Si la inestabilidad política se agrava, las acciones francesas podrían registrar un rendimiento inferior. El índice CAC40 alcanzó recientemente mínimos históricos frente al DAX alemán, aunque desde entonces se ha mantenido estable. Los mercados europeos distinguen entre sectores y empresas más expuestos al riesgo soberano.

La fortaleza macroeconómica de Alemania: un faro en medio de la incertidumbre

A diferencia de Francia, Alemania muestra una narrativa macroeconómica atractiva. El país destina 500 000 millones de euros en gasto fiscal a infraestructuras y defensa, mientras el sector privado invierte 631 000 millones de euros a través de la iniciativa «Made for Germany». La coalición de gobierno cohesionada realiza reformas en bienestar y fiscalidad para reactivar el crecimiento y mejorar la sostenibilidad y competitividad.

A nivel mundial, los bancos centrales recortan los tipos de interés, mientras las curvas de rendimiento más pronunciadas apuntan a una aceleración económica. Esto favorece a Alemania, impulsada por las exportaciones, y posiciona a Europa para un crecimiento subestimado en 2026-2027.

Posicionamiento para aprovechar las oportunidades: una postura optimista sobre Europa

El posicionamiento de los inversores en Europa se ha vuelto menos concurrido tras un repunte a principios de 2025. Las reformas estructurales de la UE y la mejora de las condiciones macroeconómicas respaldan una perspectiva positiva para la renta variable europea. Seguimos manteniendo una visión positiva para Europa, permaneciendo procíclicos y optimistas, reflejando confianza en la trayectoria de crecimiento a medio plazo de la región.

Tribuna de Robert-Schramm Fuchs, gestor de cartera de Janus Henderson

Foto cedidaVanessa Roux-Collet y Christina Ofschonka, nuevas incorporaciones en AEW Europe

AEW Europe, gestora de inversiones inmobiliarias y activos afiliada de Natixis Investment Managers, ha anunciado el nombramiento de Vanessa Roux-Collet como CEO para Europa y directora para Francia, con sede en París. Además, Christina Ofschonka ha sido nombrada directora de inversiones (CIO) para Europa, cargo que desempeñará manteniendo sus actuales responsabilidades como directora de AEW Europe para Alemania y Europa Central y Oriental, con sede en Fráncfort. Según indican desde la gestora, ambos nombramientos son efectivos de inmediato.

Tanto Vanessa como Christina ya son miembros de los Comités Ejecutivo, de Inversiones y de Riesgos de AEW Europe, donde han contribuido activamente a la definición y aplicación de la estrategia de AEW Europe en Europa en los últimos años. Sustituyen a Rob Wilkinson y Raphaël Brault, que abandonan la empresa de forma independiente para emprender nuevas oportunidades profesionales tras 16 y 12 años, respectivamente, en AEW Europe.

Vanessa Roux-Collet lleva 15 años en AEW Europe, donde se incorporó al departamento jurídico en 2010. Posteriormente, fue ascendida a directora jurídica en París en 2015 y a secretaria general para Europa en 2018, supervisando en particular los equipos de cumplimiento normativo, jurídico, riesgos, seguros y gestión de datos y TI. Desde 2022, codirige la entidad francesa. Antes de incorporarse a AEW Europe, Vanessa fue abogada sénior en Clifford Chance, en el departamento inmobiliario, tras haber comenzado su carrera en Jones Day. Cuenta con más de 22 años de experiencia, está colegiada en el Colegio de Abogados de París y tiene un máster en Derecho Bancario y Financiero por la Universidad Paris I, así como un máster en Derecho Consuetudinario por la Universidad Paris II.

Con casi 20 años de experiencia en el sector, Christina se incorporó a AEW Europe en 2016. Antes de su ascenso a directora para Alemania y Europa Central y Oriental, ocupó el cargo de directora de gestión de fondos para la filial alemana. Antes de incorporarse a AEW Europe, Christina trabajó como gestora de carteras en ALTE LEIPZIGER AG durante siete años y comenzó su carrera en IVG. Es licenciada por la Universidad de Ciencias Aplicadas TH Aschaffenburg, donde también es profesora de gestión de carteras inmobiliarias desde 2019.

«AEW Europe es líder en los mercados inmobiliarios mundiales y una piedra angular de la oferta de activos privados de Natixis Investment Managers, por lo que me complace contar con Vanessa y Christina, dos veteranas del sector y líderes desde hace mucho tiempo en AEW Europe, con una sólida trayectoria y red internacional, en estos puestos de liderazgo. También quiero agradecer a Rob y Raphaël sus contribuciones al crecimiento de AEW Europe a lo largo de los años», comenta Philippe Setbon, director ejecutivo de Natixis Investment Managers, a raíz de este anuncio.

Deutsche Bank España continúa reforzando su equipo de Banca Privada y Wealth Management y ha incorporado a Arturo Correia Preto al equipo de Banca Privada en La Coruña. Arturo cuenta con más de 18 años de trayectoria en la gestión de altos patrimonios y reportará a Juan Araújo, responsable de banca privada del banco alemán para la zona Noroeste de España.

Antes de formar parte del equipo de Banca Privada y Wealth Management de Deutsche Bank España, Arturo desempeñaba funciones de banquero privado senior para Santander Private Banking en La Coruña.

Coruñés de nacimiento, Arturo es graduado en Relaciones Laborales por la Universidad de A Coruña con Premio Extraordinario de Fin de Carrera y máster en Fiscalidad Internacional y Comunitaria por la Universidad de Santiago de Compostela y máster en Fiscalidad y Tributación por el Colegio de Economistas de a A Coruña. Además, tiene las certificaciones EFA y EFP.

Con este nombramiento, el equipo de Wealth Management de Deutsche Bank se fortalece y reafirma su apuesta por un mercado estratégico para el negocio de grandes patrimonios y empresas familiares como es la región gallega. En España, Deutsche Bank cuenta con uno de los equipos de Banca Privada y Wealth Management más robustos del país, formado por más de 120 banqueros privados y un equipo de más de 2.300 profesionales, lo que le convierte en una de las principales plataformas internacionales de gestión patrimonial con presencia en España.

El jurado de la V Edición del Premio de Arte de A&G ha seleccionado El camino del tiempo, del artista María Esteve Trull, como la obra ganadora de la quinta edición del certamen organizado por la entidad. Los cinco finalistas elegidos por el jurado han sido: Chus García-Fraile, Enrique González, Gonhdo, Laura Hernández Pérez y José Antonio Montecino Prada.

Con una cifra récord de 150 candidaturas recibidas en esta edición, el premio de arte de A&G toma tracción y se afianza como uno de los concursos artísticos de referencia en España. En total, más de 400 candidatos han optado a recibir el galardón en estas cinco ediciones, lo que refuerza el propósito de A&G de promover la producción y difusión del trabajo de artistas emergentes.

La obra ganadora de María Esteve Trull (El camino de tiempo, 2025) pretende “establecer un dialogo profundo con el paisaje. Su obra no busca representar la naturaleza, sino dejarse afectar por ella, transformando la experiencia del entorno en materia pictórica. A través de caminar, el contacto con el suelo y la observación atenta, María convierte su cuerpo en herramienta perceptiva y creadora”. Como reconocimiento, el artista recibirá una dotación de 6.000€ y su pieza pasará a formar parte de la colección de A&G.

Este premio acentúa el compromiso social de A&G y su respaldo a la cultura. Su presidente, Alberto Rodríguez-Fraile, ha señalado: “En A&G estamos muy satisfechos por la consolidación del premio. Queremos seguir con este galardón muchos años y continuar dando visibilidad y reconociendo el trabajo de artistas emergentes en nuestro país”.

Por su parte, Elisa Hernando, CEO de Arte Global, la firma de asesoría internacional de arte con la que colabora A&G en este proyecto desde su inicio, ha destacado: “El hecho de batir el récord de candidaturas en esta V edición, es una muestra más de como este galardón se ha convertido en un referente para artistas emergentes y nos enorgullece acompañar y asesorar a A&G en esta acción de tanto impacto social. El mundo del arte necesita de más iniciativas privadas como esta”.