Pixabay CC0 Public Domain. AllianzGI recibe la máxima calificación por parte de los Principios de Inversión Responsable

Allianz Global Investors recibe la calificación A+ por parte de la Asociación Principios para la Inversión Responsable (PRI) por su enfoque general en estrategia ESG y buen gobierno corporativo, por cuarto año consecutivo. Esta categoría engloba las políticas, objetivos y membresías en organizaciones ESG de Allianz GI y considera cómo la empresa promueve interna y externamente los esfuerzos en esta área.

“La inversión sostenible es una parte integral de nuestra propuesta de valor y oferta de productos en AllianzGI, y nuestras credenciales ESG se remontan a hace dos décadas. Estos resultados reflejan cuán comprometidos estamos con impulsar el rendimiento de los productos a través de nuestro enfoque de inversión sostenible, fomentando constantemente la evolución de nuestra oferta y fortaleciendo nuestro enfoque de gestión activa para garantizar que satisfaga las necesidades de nuestros clientes y den respuesta a problemas del mundo real”, asegura Deborah Zurkow, directora global de Inversiones en Allianz GI.

En total, Allianz GI ha logrado la calificación A +, la más alta posible, en cinco categorías: Strategy & Governance, Listed Equity –Incorporation, Infrastructure Equity y, por primera vez, Listed Equity – Active Ownership y Fixed Income – Corporate Non-Financial.

En sus informes individuales de evaluación anual, la Asociación PRI analiza cómo progresan los signatarios en la incorporación de factores ESG en sus decisiones de inversión. Además, con estos informes la asociación proporciona información adicional para apoyar el desarrollo continuo de sus credenciales ESG.

Allianz Global Investors es signatario de los PRI desde 2007. Además, la entidad cuenta con más de 2.700 firmantes que representan aproximadamente 100 billones de dólares, según datos de la firma. Asimismo, la entidad ha sido preseleccionada para los premios PRI de este año en la categoría Iniciativa de impacto en el mundo real del año, por su trabajo innovador en finanzas combinadas.

Foto cedida. “Amtrak Joe” y la cuestión medioambiental

El proyecto de ley sobre el clima de EE.UU. constituye un paso importante hacia la consecución de los objetivos de calentamiento global. Garantiza años de apoyo a tecnologías verdes: eólica, solar, de hidrógeno, de captura y almacenamiento de carbono, de aparatos y calefacción más eficientes y de vehículos eléctricos, entre otras, que beneficiarán a los inversores en clima. Si bien la legislación no es perfecta y contiene notables concesiones, y aunque serán necesarias muchas otras medidas, es un paso decisivo en la dirección correcta y una indicación del viento de cola estructural para las tecnologías del clima.

Un fuerte respaldo a los inversores en clima

El 16 de agosto, el presidente de EE.UU., Joe Biden, firmó su proyecto de ley sobre el clima y fiscal. La ley sobre reducción de la inflación (Inflation Reduction Act o IRA) es un paso importante que garantiza un apoyo crucial a las tecnologías verdes.

Se espera que la Ley recaude 737.000 millones de dólares, 369 de los cuales se dedicarán a programas climáticos y energéticos en los próximos 10 años. Se concederán créditos fiscales para energía solar y eólica y se introducirán otros nuevos para energía nuclear, almacenamiento de energía e hidrógeno. También se contemplan créditos fiscales para la adquisición de vehículos eléctricos, lo que favorecerá las soluciones de energía ecológica.

En cuanto a la energía eólica, el crédito fiscal se incrementará de 15 dólares por MWh a 25 dólares y se aplicará a proyectos iniciados hasta 2026. En proyectos solares, se introducirá un crédito fiscal de 25 dólares por MWh con 10 años de vigencia, algo especialmente reseñable porque constituye un compromiso a largo plazo que es especialmente importante para la construcción de proyectos solares a gran escala. La energía solar también verá incrementado su crédito fiscal por inversión del 25% al 30%.

En energía nuclear, se asignarán nuevos créditos fiscales que se activarán cuando los precios de la electricidad desciendan por debajo de un umbral especificado. Aunque no es aplicable a los precios actuales, sin duda reduce el perfil de riesgo de los proyectos y garantiza una mayor certeza de los flujos de caja.

El “hidrógeno verde” (hidrógeno generado por energía solar o eólica) podrá competir con el “hidrógeno gris” (hidrógeno generado por gas) en términos de precios gracias al crédito de 3 dólares/kg para generación con cero emisiones de carbono. En hidrógeno con producción de carbono, hay una escala de subvenciones gradual basada en el nivel de emisiones.

El almacenamiento de energía recibirá un nuevo crédito fiscal por inversión en almacenamiento individual. Quienes compren vehículos eléctricos nuevos podrán recibir 7.500 dólares en créditos fiscales, lo que constituye un considerable incentivo.

Todas estas medidas son una buena noticia para los inversores en clima. La legislación tendrá un efecto directo en varias de las inversiones de Fidelity International, como turbinas eólicas, paneles solares, transmisión de electricidad, baterías y captura y almacenamiento de carbono. El crecimiento de estas tecnologías también generará un círculo virtuoso que hará aumentar la escala y la actividad de I+D, lo que dará lugar a soluciones aún mejores y más competitivas y fomentará la demanda. Dicho todo esto, la legislación adolece de algunos defectos.

Más de lo mismo, por favor

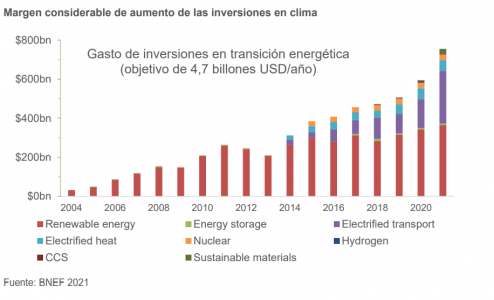

La atención a las cuestiones climáticas prestada por el proyecto de ley es significativa pero insuficiente. A escala mundial, hay que dedicar 4,7 billones de dólares al año en los próximos 28 años para cumplir los objetivos climáticos de 2050. Teniendo en cuenta la actividad económica de EE.UU. según su cuota del PIB global, el país tendría que invertir algo más de 1 billón de dólares anuales para abordar adecuadamente el cambio climático.

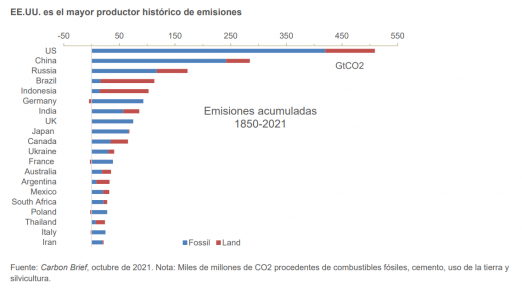

Esto supone que el gasto total en clima (369.000 dólares) de la Ley, calculado en base anual, no es más que una fracción del gasto necesario. Si nos atenemos al principio del Acuerdo de París, según el cual los países más ricos deben contribuir en mayor medida porque sus medios financieros son mayores y son responsables de emisiones históricamente más altas, EE.UU. tiene que hacer más. Desde luego, no todo el gasto en cuestiones climáticas ha de proceder de subvenciones públicas; el sector privado también debe poner de su parte. Sin embargo, la escala del proyecto de ley no va a ser suficiente para que cumplamos nuestros objetivos de 2050.

Según Bloomberg NEF, el año pasado China dedicó 297.000 millones de dólares de gasto a la transición energética y los países miembros de la UE emplearon un total de155.000 millones. El “Acuerdo Ecológico” estadounidense de 2 billones de dólares, aprobado en 2020, distribuirá un 30% del presupuesto (612.000 millones de dólares) en el periodo 2021-2027 y no incluye inversiones y subvenciones individuales de los estados miembros. EE.UU. todavía tiene que hacer más, y creemos que hay muchas probabilidades de que lo haga.

Confusión política

Una de las omisiones más significativas del proyecto de ley se refiere a los precios del carbono. Un impuesto al carbono es un primer paso lógico para combatir las emisiones, ya que establece un precio para el dióxido de carbono y transfiere la carga de las emisiones de gases de efecto invernadero a sus responsables, que son quienes pueden evitarlas.

Otro de los puntos flacos de la Ley es que, para hacerse acreedor de la subvención a vehículos de batería, los materiales de las baterías deben proceder de países que tengan acuerdos de libre comercio con EE.UU. Esta condición diluirá el efecto de la política.

No es el momento de cantar victoria

El proyecto de ley sobre el clima es un logro; es justo reconocer que representa un gran paso adelante de la mayor economía del mundo hacia la consecución de los objetivos climáticos. También imprime un impulso sustancial de varios años a una serie de tecnologías del clima que podría generar un ciclo positivo de desarrollo, menores costes y mayor demanda. Sin embargo, la política es solo un paso en el contexto de una batalla climática más amplia. La actividad política está llena de recovecos, pero las autoridades del mundo ya están empezando a respaldar los discursos con actuaciones. La tendencia es muy positiva y apunta a un incremento de la frecuencia y el alcance de las políticas climáticas.

Pixabay CC0 Public Domain. Portobello Capital estrena estrategia y adquiere el 35% de AGQ Labs

Portobello Capital, a través del fondo Portobello Structured Partnerships Fund I, adquiere una participación del 35% en los laboratorios AGQ Technological Corporate, S.L., grupo especializado en la toma de muestras, análisis físicos, químicos, microbiológicos y biotecnológicos. El restante 65% permanecerá en manos de los fundadores entre los que se encuentra el actual presidente de la compañía, Estanislao Martínez.

Se trata de la primera operación del nuevo fondo, Portobello Structured Partnerships Fund I, cuyo objetivo de inversión es “aportar soluciones de capital flexible a empresas y empresarios del middle market en España y resto de Europa, sin tomar el control de la compañía”, explican desde la firma.

Este nuevo vehículo se caracteriza, según afirman desde Portobello, por ofrecer una amplia flexibilidad para estructurar la inversión según cada situación: posiciones minoritarias en capital, préstamos participativos, capital preferente, instrumentos convertibles y otros instrumentos o combinaciones de ellos. Así como aportar capital para compañías con planes de crecimiento en situaciones específicas como sucesiones familiares, cambios accionariales, o que buscan soluciones alternativas a endeudarse. El fondo también ofrece soporte para cada compañía con el objetivo de contribuir a su crecimiento y a la creación de valor, manteniendo una fuerte alineación accionarial y temporal con los socios y empresarios.

AGQ Labs es una empresa fundada en 1993, con sede en Sevilla y gran vocación internacional. La compañía está especializada en la prestación de servicios de laboratorio de tests químicos, ensayos avanzados y servicios químicos especializados para clientes dentro de los sectores alimentario, agronómico, medioambiental, minero y de salud y seguridad.

“La inversión en AGQ tiene como objeto apoyar y fomentar el desarrollo empresarial y comercial de uno de los más reconocidos laboratorios de nuestro país que es a la vez uno de los grandes impulsores y referentes de la I+D+i española en el mundo”, añade Carlos Dolz, socio de Portobello Capital.

AGQ Labs gestiona 11 laboratorios y 10 centros de operaciones en Europa, África, Latinoamérica y Norte América y cuenta con una plantilla de cerca de 800 empleados. La empresa está presente en más de 20 países de todo el mundo a través de una extensa red comercial. Es uno de los centros de tecnología analítica más consolidados en los sectores en los que opera y con una gama líder de análisis disponibles. Su labor se centra en ofrecer análisis técnicos y ensayos avanzados que resultan críticos para sus clientes y los consumidores.

“La entrada de Portobello Capital en AGQ Labs cimentará la posición de nuestra compañía como uno de los laboratorios-centros tecnológicos líderes, además de impulsar un crecimiento empresarial sólido que se traducirá en un aumento de nuestra presencia en nuevos mercados internacionales”, asegura Estanislao Martínez, presidente de AGQ.

Además, en 2019 obtuvo unos ingresos proforma cercanos a los 50 millones de euros, lo que representa un crecimiento orgánico anual en los últimos cuatro años de alrededor del 15%, y un margen EBITDA proforma superior al 25%, según datos de la entidad.

“Desde Portobello vamos a ofrecer el máximo apoyo en la siguiente etapa de crecimiento de AGQ. La flexibilidad y enfoque a medida de Portobello Structured Partnerships ha permitido crear una alianza singular que posiciona a la compañía firmemente hacia el futuro” añade Víctor Virós, Principal de Portobello Capital.

Las previsiones de crecimiento futuro en la industria donde opera AGQ Labs son, según Portobello, muy favorables debido, entre otras causas, al aumento de los requisitos regulatorios de control alimentario, medioambiental y de consumo, las crecientes expectativas de los clientes en torno al origen, la seguridad y la calidad de los alimentos y otros productos, y la continuada tendencia a externalización en la industria.

Pixabay CC0 Public Domain. Eduardo Morales gana el XIX Premio Fundación Banco Sabadell a la Investigación Económica

Eduardo Morales, uno de los más destacados investigadores en el campo del comercio internacional y profesor en la Universidad de Princeton, recibe el XIX Premio Fundación Banco Sabadell a la Investigación Económica, dotado con 30.000 euros por su trabajo de investigación sobre las decisiones estratégicas de las empresas y cómo contribuyen a su comportamiento exportador y su capacidad innovadora.

Morales es uno de los más destacados investigadores en el campo del comercio internacional. Sus trabajos buscan explicar qué hace que determinadas empresas sean más productivas o tengan mayor éxito a la hora de expandirse hacia nuevos mercados. Para ello, el experto analiza cómo forman sus expectativas en contextos donde la información es incompleta y existe incertidumbre. Por ejemplo, Morales ha explicado el origen del llamado milagro exportador español de 2009-2013 a partir del comportamiento de empresas individuales. Ha estudiado también la segregación racial en Estados Unidos con una nueva perspectiva que examina si distintos grupos comparten o no lugares de consumo habitual, como restaurantes, y no sólo lugares de residencia. Sus trabajos tienen además un componente metodológico en la aplicación de la econometría a preguntas aplicadas. Además, sus trabajos han sido publicados en alguna de las revistas académicas internacionales más reconocidas.

“La capacidad de las empresas para ser más productivas y para tener más éxito en los mercados extranjeros depende fundamentalmente de dos variables: en la inversión de innovación y desarrollo, y en la capacidad que tienen estas empresas para adquirir información sobre las características de los competidores y de los consumidores en los distintos mercados”, añade el experto.

Licenciado en Economía y en Derecho por la Universidad Carlos III de Madrid, y doctor en Economía por la Universidad de Harvard, Morales obtuvo en 2006 el Primer Premio Nacional de Fin de Carrera en la Licenciatura de Derecho y el Segundo Premio Nacional de Fin de Carrera en la Licenciatura de Economía. Ha sido profesor en la Universidad de Columbia y actualmente es profesor de la Universidad de Princeton.

Su línea de trabajo estudia el comercio internacional y, en concreto, el estudio del comportamiento exportador de las empresas. Además, ha trabajado en el área de la economía urbana y la econometría aplicada. En estas áreas, su trabajo se ha centrado en desarrollar metodologías que permitan cuantificar la importancia que tiene la información a la que tienen acceso empresas y trabajadores en sus decisiones económicas.

“Principalmente en todos mis estudios me centro en entender hasta qué punto las suposiciones, que como economistas hacemos sobre la información que tienen los agentes económicos cuando toman sus decisiones, determinan muchas de las conclusiones de nuestros análisis y hasta qué punto podemos rebajar ese tipo de suposiciones”, explica Morales.

El Premio Fundación Banco Sabadell a la Investigación Económica tiene como objetivo incentivar y reconocer el trabajo de los investigadores en los campos del conocimiento económico, empresarial y social y contribuir al análisis y formulación de alternativas que promuevan el bienestar social. Se convoca desde el año 2002 y tiene carácter anual. En esta edición, han participado 18 candidatos.

En este sentido, Morales subraya que este tipo de reconocimientos “juegan un papel fundamental a la hora de dar visibilidad a la investigación”. “Siempre aspiramos, como investigadores sociales, a poder tener un impacto en la sociedad y poder ayudar a resolver los problemas sociales a los que nos enfrentamos. Y este tipo de reconocimientos juegan un papel fundamental a la hora de conectarnos con esos problemas sociales”, asegura.

Pixabay CC0 Public Domain. Capital Group se une al Pacto Mundial de las Naciones Unidas

NN Investment Partners renueva su puntuación A+ en los Principios ISR de la ONU. Según ha explicado la gestora, ha vuelto a recibir la máxima puntuación por su “excelente estrategia y enfoque de gobernanza para la inversión responsable y la integración ambiental, social y de gobernanza (ESG)”.

La gestora considera que esta puntuación refleja la solidez de su en materia de inversión responsable. NN IP destaca que también recibió la máxima puntuación A+ y puntos en todos los módulos relacionados con la equidad y para la selección y supervisión de la gestión externa de NN IP (Altis). NN IP también ha mejorado sus puntuaciones en los módulos de renta fija, lo que se refleja en las puntuaciones A en los tres módulos.

«Estamos orgullosos de ver que nuestro compromiso con la inversión responsable se confirma una vez más por la última evaluación del PRI. Los resultados reflejan la forma en que ponemos en práctica nuestros principios al poner el capital a trabajar en la economía real, para beneficiar a la sociedad en general. Las altas puntuaciones y las áreas mejoradas son el resultado de un mayor enfoque dentro de nuestra organización y los esfuerzos combinados de nuestra gente para impulsar esto. Además de ampliar la integración de los factores ESG en las clases de activos que gestionamos, también abogamos por la inversión responsable en la industria de la inversión en general», ha señalado Valentijn van Nieuwenhuijzen, director de inversiones de NN IP.

Por su parte, Jeroen Bos, director de inversiones de Capital Especializadas y Responsables de NN IP, destaca que estas puntuaciones son reflejo de sus “grandes esfuerzos” por instigar el cambio mediante la participación en las empresas en las que invertimos. “Entre los ejemplos se incluyen nuestro firme impulso continuo para seguir reforzando la forma en que integramos la labor de participación en los sectores relacionados con la energía y nuestra labor en iniciativas de colaboración como Climate Action 100+. Los puntajes también reflejan nuestros criterios E, S y G en nuestros procesos de inversión. Lograr la puntuación más alta no es el único objetivo. En el próximo período seguiremos introduciendo nuevas mejoras en nuestros esfuerzos de integración y compromiso con el ESG», añade Bos.

NN IP es signatario del PRI de la ONU desde 2008 y ha estado activo en el RI desde finales de los años 90. “La participación activa de NN IP en esta iniciativa demuestra nuestra ambición hacia RI y subraya nuestra responsabilidad compartida de promover una mayor integración de los criterios de ESG y de la gobernanza empresarial en las decisiones de inversión en beneficio de la sociedad en su conjunto”, destacan desde la gestora.

Pixabay CC0 Public Domain. ¿Están los inversores de private equity perdiendo beneficios por escuchar a sus emociones?

¿Es el private equity (PE) la clase de activo más emocional dentro de los mercados financieros? Entre el frenesí de las transacciones de private equity, el último informe del equipo de PE de DWS sobre el papel de las emociones advierte que las empresas e inversores podrían estar desperdiciando miles de millones por “no escuchar sus corazones”.

Elaborado por líderes de la industria y destacados académicos en el mundo de las finanzas emocionales y de comportamiento, el informe es, según la gestora, la primera investigación sobre este tema que se ha publicado con respuestas de alrededor de 100 figuras de alto nivel en el panorama mundial del PE.

Los profesionales de alto nivel de la industria consideran que “necesitan transmitir una sensación de certeza en la toma de decisiones, pero saben que en realidad se enfrentan constantemente a la incertidumbre y a ciertos análisis conflictivos”, destaca el informe. El instinto y la intuición forman parte de una clase de activos a largo plazo, pero muchos sienten que no pueden admitir que este sea el caso.

Asimismo, los inversores de private equity se enfrentan a lo que el informe denomina “un muro de presión para hacer análisis detallados, , pero para una gran mayoría es difícil encontrar tiempo para detenerse y reflexionar. En este sentido, los datos de DWS señalan una cifra “sorprendente para un enfoque de inversión inherentemente a largo plazo”, con el 40% afirmando que estaban «abrumados» por demasiados datos.

Por otro lado, más de la mitad de los participantes senior encuestados señalaron abiertamente que los factores emocionales y el utilizar la intuición eran un tema considerado tabú. No obstante, creen que la mitad de su proceso de toma de decisiones se basa en factores más suaves como la confianza y las relaciones.

“El mundo de los fondos de PE se expone como una montaña rusa de emociones a lo largo del ciclo de vida de una inversión”, subrayan desde DWS. Dada la naturaleza a largo plazo del modelo de negocio, muchos sienten que los factores emocionales pueden apoyar y también dañar las buenas decisiones de inversión.

Además, el informe advierte que la industria debería fomentar la capacidad de debatir los aspectos emocionales dentro del ciclo de vida de la inversión en private equity. “Una amplia mayoría siente que una mayor apertura de los desencadenantes emocionales y la naturaleza humana podrían conducir a decisiones de inversión más equilibradas basadas no sólo en un análisis detallado, sino también en los factores más ‘suaves’ de las relaciones, la confianza y la intuición”, añaden.

Por último, algunos expertos creen que dejan pasar buenas oportunidades porque “no hay suficiente análisis, aunque su experiencia e intuición les llevan a respaldar la decisión”.

El estudio ha sido elaborado a través de una serie de entrevistas en profundidad con profesionales senior y altamente experimentados de la inversión en private equity. Estas entrevistas sirvieron para la realización de una encuesta online que recoge las opiniones de 104 participantes.

Pixabay CC0 Public Domain. El 82% de los inversores profesionales quieren ver más innovación entre los ETFs ESG de renta fija

Más innovación y fondos ESG son, según la última encuesta realizada por Tabula Investment Management, lo que esperan del mercado de ETFs los inversores profesionales. En su última encuesta, el proveedor especializado en ETFs da una visión sobre lo que se espera de estos productos de inversión.

«Observamos que el 96% de los inversores que encuestamos ya están utilizando los ETFs de ESG, lo que supone un nivel de penetración notable en sólo unos pocos años. Sin embargo, en la renta fija específicamente, la gran mayoría de los encuestados quieren ver más innovación, una cobertura más amplia de las exposiciones y más transparencia en torno al efecto del enfoque del fondo», explica Michael John Lytle, CEO de Tabula IM.

La investigación también arroja luz sobre las características específicas que los inversores profesionales buscan en los ETFs de ESG. La respuesta principal, citada por más del 70% de los encuestados, fue la exclusión de las empresas más perjudiciales. «La idea de evitar el daño está claramente en la mente de los inversores y la exclusión de ciertas empresas, como por ejemplo, las que violan el Pacto Mundial de las Naciones Unidas o las que fabrican armas controvertidas, se está convirtiendo en un requisito mínimo», señala Lytle.

La exclusión solo es el punto de partida de lo que esperan los inversores profesionales en los ETFs ESG. En este sentido, la encuesta muestra que también aspiran a lograr un rendimiento superior en comparación con los índices de referencia, que no tienen consideraciones ESG. Según apunta Lytle, muchos de los ETFs ESG que ya existen están diseñados para seguir de cerca los índices de referencia tradicionales.

“Sin embargo, el 75% de nuestros encuestados consideraron importante el potencial de rendimiento superior, en comparación con el 25% que prefiere minimizar el error de seguimiento. Esto podría indicar que los inversores ven ahora a los ESG como un motor de rendimiento a largo plazo, no sólo como una superposición cualitativa», añade.

Esto se relaciona con la fuerte demanda (63% de los encuestados) de productos más específicos centrados en cuestiones como el cambio climático y la diversidad. En concreto, el 82% de los inversores profesionales quieren ver más innovación entre los ETFs ESG de renta fija.

En opinión de Lytle, la inversión responsable está evolucionando rápidamente y, sin duda, ha llegado también al mercado de ETFs. “Esta encuesta nos da una valiosa perspectiva de las tendencias generales y, lo que es más importante, de los diferentes puntos de vista y prioridades de los distintos países y tipos de inversores. La creación de ETFs ESG innovadores que satisfagan las necesidades de los inversores es un reto para proveedores como nosotros”, concluye el CEO de la firma.

Nadia Calviño, ministra de Economía y vicepresidenta tercera del Gobierno.. calviño

En un entorno de bajos de tipos de interés y rentabilidad reducida para las entidades financieras, situación a la que se une el impacto de la pandemia, el sector financiero se verá obligado a crear sinergias para mejorar esa rentabilidad: de ahí que los movimientos corporativos y las fusiones y adquisiciones sean una posibilidad. Así lo explicó Carlos Torres Vila, presidente de BBVA, en la inauguración del curso El sistema financiero y la crisis del COVID-19. Retos y compromisos, organizado por la Asociación de Periodistas Económicos (APIE) y BBVAen la Universidad Menéndez Pelayo de Santander. Este año, debido a las circunstancias, el curso se está celebrando de forma telemática.

“A los bajos tipos y la rentabilidad reducida se une el impacto de la crisis, y las entidades buscarán sinergias. Pero nuestra prioridad, en el caso de BBVA, es el crecimiento orgánico”, matizó. Si una lección podemos aprender de la crisis, dijo, es estar preparados en lo digital: “El liderazgo en digitalización es la ventaja competitiva necesaria para crecer orgánicamente”, señaló.

Recuperación económica tras el COVID-19

El presidente de BBVA aseguró que la posición de la banca española en la actual crisis es de «fortaleza y liquidez» y que todos los indicadores apuntan a una recuperación económica, ya iniciada, y que desembocará de una manera lenta en un crecimiento del PIB el año que viene del 7,5%. Para este año, la previsión es de una caída del PIB del orden del 11,5%.

Preguntada también por la recuperación económica en España que espera tras la crisis, Nadia Calviño, vicepresidenta tercera y ministra de Economía, aseguró que tendrá forma de uve asimétrica: “Tras una caída intensa, vendrá una recuperación más paulatina por la incertidumbre de un escenario de rebrotes. Nuestros modelos ya incorporaban un escenario de rebrotes; es fundamental continuar con el control de los rebrotes en esta senda de recuperación”, aseguró.

Para el tercer trimestre del año, vaticina un “crecimiento intenso” superior al 10% (tras las caídas profundas, cercanas al 20%, del PIB en el segundo), y, si se siguen controlando los rebrotes, una senda de progresiva recuperación para un crecimiento más robusto en 2021. “Pero será una recuperación también asimétrica”, advirtió, con algunos segmentos sector del sector turístico o de la hostelería ralentizados en este principio de reactivación económica.

Calviño anunció también que el Ejecutivo está trabajando en un Plan de Transformación y Resiliencia, que se centrará en las «reformas e inversiones que tenemos que impulsar en los próximos dos años para aumentar el crecimiento potencial de la economía, la economía verde, la transición ecológica, el emprendimiento y la transformación digital, la formación, la ciencia, los servicios públicos modernos y el estado de bienestar». Estas prioridades, dijo, están alineadas con las peticiones de la Unión Europea. España debe emprender estos cambios para poder aprovechar al máximo los 140.000 millones de euros que le corresponden de los 750.000 del Fondo de Recuperación de la UE.

Digitalización, confianza y transformación

Sobre el papel de los bancos en la crisis, Torres Vila incidió en la digitalización: “Si hay una lección que nos ha dejado la pandemia es que en momentos como este, la digitalización nos permite estar más cerca que nunca de nuestros clientes, darles servicio y prestarles asesoramiento cuando más lo necesitan”.

A corto plazo, dijo, “es de vital importancia generar confianza”, así como “aprender a convivir con un virus que estará con nosotros durante muchos meses más”. En su opinión, la adecuada combinación de medidas sanitarias en cada momento será determinante para nuestro futuro y el de nuestra economía: por supuesto el uso generalizado de mascarillas, el foco en colectivos de riesgo, la inversión en tecnología como Radar Covid y equipos de rastreo, y la información transparente y actualizada en tiempo real. Y a medio y largo plazo, “tenemos hoy la gran oportunidad de acelerar la transformación de España”. La pandemia ha puesto de manifiesto la necesidad de un modelo social y económico más sostenible y más inclusivo, basado en las nuevas tecnologías. “Para lograrlo se deben potenciar las reformas que necesita la economía española para aumentar su crecimiento potencial por encima del 2%, y especialmente para disminuir su tasa de desempleo estructural”, dijo. En este sentido, se refirió a la educación, “que es el motor para el crecimiento y la igualdad”; y al mercado de trabajo, “que requiere mejoras de eficiencia y equidad, para hacerlo más flexible y seguro, para reducir la temporalidad, el desempleo estructural y el paro de larga duración, y para permitir la reasignación de empleo hacia sectores y empresas en auge”.

Asimismo, Carlos Torres Vila ha recordado que tenemos la oportunidad de invertir en la transformación del país gracias al programa europeo ‘Next Generation EU’. Un acuerdo con una dotación de 750.000 millones de euros (el 5,4% del PIB europeo), que supone un hito en la historia de la Unión Europea. Ha explicado que las estimaciones iniciales indican que España será uno de los principales, con una asignación cercana a los 150.000 millones de euros, contando las subvenciones y los créditos: un 12% del PIB, o unos 3.200 euros per cápita.

Aunque las simulaciones de la Comisión Europea ya apuntan a un impacto de hasta 4,2 puntos porcentuales en el PIB en 2024, y 2 puntos en el empleo en 2022, para un país como España, el presidente de BBVA considera que “tenemos que aspirar a aumentar aún más estos efectos, buscando un impacto permanente sobre la actividad y el empleo”. En este sentido, es partidario de que los fondos se destinen a invertir en sectores que tengan el mayor efecto multiplicador, sin dejar de reparar el daño con ayudas a los sectores más afectados y, en otros en los que España tenga ya alguna ventaja competitiva, como sanidad, investigación, desarrollo tecnológico, energía, transporte, turismo o construcción. Además, considera que “el sector privado es esencial para lograr un apalancamiento de los fondos, multiplicar su impacto y asegurar que se destinan a actividades que tienen sentido económico”.

Según el máximo ejecutivo de BBVA, el plan de recuperación europeo es “una oportunidad histórica para España”. Y cree que si las ayudas se combinan con las reformas adecuadas, España puede poner fin a su elevado paro estructural, uno de los problemas fundamentales de nuestra economía y que ha oscilado por encima del 16% en las últimas cuatro décadas, así como sentar las bases de nuestro crecimiento futuro en torno a la economía verde, la economía digital y de los datos”.“Debemos ponernos en marcha inmediatamente para que los fondos lleguen cuanto antes y para utilizarlos potenciando sus efectos con la interacción de estas reformas necesarias”.

Para terminar, el presidente de BBVA ha incidido en que “tenemos que reinventarnos, solucionar nuestras debilidades y demostrar que podemos estar a la altura y tomar unidos las decisiones que nos permitan crecer”.

Ahorro privado

En otra ponencia del curso, el presidente de Mapfre, Antonio Huertas, ha analizado la situación económica que afronta el país en medio de la pandemia de coronavirus, y ha declarado que España no se puede permitir un segundo cierre total de su economía, ya que se ha mostrado preocupado por el impacto que esta crisis va a tener en el empleo. «Los ERTE no van a evitar un escenario de aumento acelerado del desempleo, incluso superando el pico que alcanzamos en la anterior crisis”, ha dicho.

Ante la magnitud de los desafíos, ha puesto en valor el papel que puede jugar el seguro privado como un actor clave en los mecanismos de distribución de rentas, como pone de manifiesto un informe de la Asociación de Ginebra publicado hoy lunes. También ha llamado a aprovechar la próxima inyección de fondos fruto del acuerdo europeo de este verano para abordar una reconstrucción del modelo productivo español. “Estamos ante la oportunidad de saltar hacia el futuro con un nuevo contrato económico y social que fortalezca este país y dote a las generaciones siguientes de herramientas y capacidades poderosas para afrontar el futuro. Tenemos que aprovechar este momento histórico para ello”, ha explicado Huertas.

Un elemento central de su intervención se ha enfocado en el ahorro privado, poniendo de manifiesto que España es casi el único país avanzado que ha abordado el ahorro-previsión solamente desde el pilar de lo público. Ha pedido a los integrantes del Pacto de Toledo que reanudan sus trabajos en septiembre, “que amplíen su campo de visión y que propongan reformas, que además de garantizar pensiones públicas lo más generosas posible, permitan a los nuevos trabajadores ir generando ahorro complementario durante su vida activa, para que vivan con holgura cuando se jubilen”.

Pixabay CC0 Public Domain. La inversión en inmobiliario en España alcanza los 9.000 millones de euros

El mercado inmobiliario español, al igual que el de casi todos los países analizados en el índice REECOX, sufrió en abril una caída de dos dígitos (-10%). No obstante, a partir de mayo experimentó un repunte (+0,8%) que cobró impulso en junio subiendo hasta el 5,2%.

En total, el índice ha caído un 4,6% y queda en 172,6 puntos. Pese a ello, desde Deutsche Hypothekenbank, banco hipotecario especializado en inmuebles comerciales, subrayan que “se vislumbra una tendencia al alza”.

“Pese a las graves consecuencias económicas de la pandemia, también en el sector inmobiliario, su repercusión ha sido menor que la que se podía temer inicialmente y, si bien en los primeros momentos se había observado una ligera caída en el volumen de transacciones realizadas, ahora vuelven a cerrarse transacciones con cierta regularidad”, asegura María Teresa Linares Fernández, directora de la sucursal de Deutsche Hypothekenbank en Madrid.

El índice REECOX refleja trimestralmente la evolución en los mercados inmobiliarios de Alemania, Francia, Gran Bretaña, Polonia, España y Países Bajos. Para ello, calcula, para cada uno de ellos, valores basados en cinco variables. En España, estas son el Ibex 35, el índice inmobiliario ES BCN 5 Property, el indicador de clima económico de la Comisión Europea para España, el Economic Sentiment Indicator (ESI), los tipos de interés del BCE y los tipos de interés de los bonos estatales a diez años.

Así, el segundo trimestre ha experimentado un ligero repunte constante con tasas de crecimiento mensual de aproximadamente un 2% que, sumados, registran un aumento del 6,6% con respecto al trimestre anterior. Además, el índice inmobiliario ES BCN Property ha subido aproximadamente un 4,9% con respecto al primer trimestre, aunque en mayo registró una caída del 6,6%. El ESI, por su parte, sufrió en abril los efectos de la crisis del coronavirus cerrando el trimestre con unos resultados negativos (-16,3%). Sin embargo, desde el banco subrayan que, en los meses de mayo y junio, se han registrado ya índices de crecimiento positivos.

“Durante la pandemia han cobrado protagonismo temas como el teletrabajo y la consiguiente desaparición de los desplazamientos al lugar de trabajo y el deseo de disfrutar de un mayor espacio y libertad de movimientos, lo que hace más atractivo vivir fuera de las grandes capitales. Esto refleja que estamos cambiando en muchos aspectos, aunque aún no conozcamos el alcance y la dirección de esta transformación”, añade Linares.

Foto cedida. CaixaBank emite un bono social COVID-19 para financiar a pymes y microempresas

CaixaBank realiza la segunda emisión bajo el marco de bonos verdes, sociales y sostenibles que publicó en agosto 2019. En esta ocasión, la entidad ha colocado 1.000 millones de euros a seis años, con opción de redimir el bono a los cinco años, en formato de deuda senior preferente.

El objetivo de la emisión es mitigar los efectos del COVID-19, a través de financiación a pymes y microempresas domiciliadas en las regiones españolas más desfavorecidas. Se trata de zonas que se encuentran dentro del percentil 30 en términos de PIB per cápita, es decir, con menos de 19.665 euros, o con tasas de desempleo superiores al 16,69%.

La entidad propone que los fondos captados se destinen a promover el ODS número 8 (Trabajo decente y crecimiento económico) donde ya ha identificado 1.700 millones de euros elegibles siguiendo los criterios definidos por el marco de CaixaBank y que tratan de amortiguar los efectos de la pandemia.

El precio del bono se ha fijado en 117 puntos básicos sobre el midswap, tras rebajar la indicación de precio inicial en 33 puntos básicos y el cupón ha quedado establecido en el 0,75%. La demanda ha superado los 3.000 millones de euros. Además, desde el banco subrayan “la elevada calidad de la misma”. De acuerdo con los bancos que han participado en la transacción, un 72% de los bonos han sido adjudicados a inversores reconocidos en el mercado como inversores socialmente responsables (ISR) y el 56% cuenta con el mayor reconocimiento en inversión responsable, la etiqueta Dark SRI.

Desde el inicio del año y hasta el 31 de mayo, el crecimiento de la cartera de crédito bruto del grupo alcanzó los 13.300 millones de euros, un incremento del 5,8%. “Este bono vuelve a demostrar el alineamiento de la financiación con el modelo de banca social y responsable de CaixaBank. Esta estrategia está siendo reconocida por los inversores de renta fija que destacan cómo la entidad ha sabido reflejar esta estrategia en un marco de bonos sociales creíble y sólido”, destacan desde el banco.

La emisión espera contar con una calificación Baa1/BBB+/A-/A por Moody’s, S&P, Fitch y DBRS respectivamente. Los bancos colocadores de esta nueva emisión han sido CaixaBank, HSBC, ING, Natixis y UniCredit.

Se trata de la segunda emisión de la entidad bajo el marco SDG (bonos verdes, sociales y sostenibles). Con la primera emisión en septiembre de 2019, CaixaBank obtuvo el premio Bono Social del año 2019 por la publicación Environmental Finance. Esa operación inaugural incluía préstamos de microbank a individuos o familias cuya suma de ingresos disponibles fuese igual o inferior a 17.200 euros, con el objetivo de financiar necesidades diarias como gastos en salud, educación o reparaciones en los hogares y vehículos, así como préstamos a autónomos y pymes en las regiones más desfavorecidas de España.