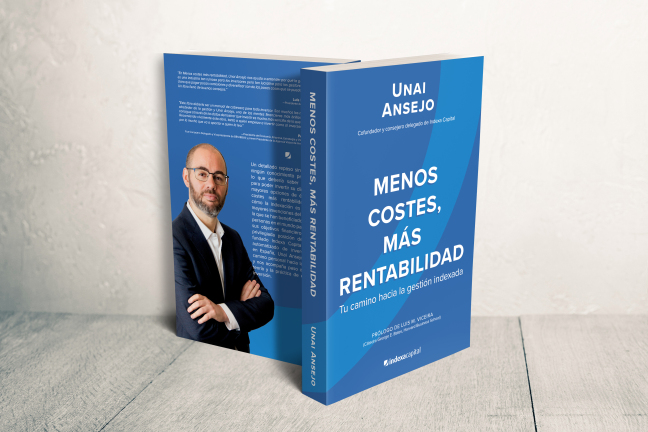

Foto cedida. “Menos costes, más rentabilidad. Tu camino hacia la gestión indexada” es el libro que presenta Unai Asenjo

Desde el nacimiento de Indexa Capital, gestor automatizado independiente en España, la formación financiera ha sido pilar fundamental en sus mensajes y contenidos, según desvela el autor del libro y consejero de Indexa, Unai Ansejo.

Muestra de esta apuesta son su blog. Recientemente, Indexa también lanzó un ciclo online de formación financiera, gratuito y que consta de 30 entregas vía email a sus más de 28.000 clientes desde el momento en que abren una cuenta.

El libro hace un detallado repaso, sin presuponer ningún conocimiento previo, a todo lo que debería saber un inversor para poder invertir su dinero con las mayores opciones de éxito. Menos costes más rentabilidad muestra cómo la indexación es una de las mayores invenciones del siglo XX, de la que se han beneficiado millones de personas en el mundo para conseguir sus objetivos financieros. Desde la privilegiada posición de haber co-fundado Indexa Capital, Unai Ansejo cuenta su camino personal hacia la indexación y nos acompaña paso a paso en la teoría y la práctica de este tipo de inversión.

El prólogo lo escribe Luis M. Viceira, asesor de Indexa y, entre otros muchos reconocimientos, ocupa la Cátedra George E. Bates en Harvard Business School. Viceira explica en el prólogo cómo decidió participar como asesor de Indexa y las bondades del título: “El libro es una exposición de la filosofía de inversión que hemos diseñado desde el comité de Indexa. Asimismo, es una buena muestra de la cultura empresarial que prima en Indexa: hacer mucho con poco. En este libro usted lector podrá comprobar los beneficios de invertir en una cartera globalmente diversificada de fondos indexados de manera eficiente en costes y automáticamente, evitando los sesgos que todos los inversores tenemos”.

“Con este libro, pretendemos aportar nuestro granito de arena a la formación financiera en España», destaca el autor.

Pixabay CC0 Public Domain. El sector asegurador protagonista en la consolidación de la inversión sostenible

Aunque el COVID-19 ha sacudido la economía a nivel mundial, el interés por los productos de inversión sostenibles no ha decaído. A nivel global, el grado de compromiso de los inversores con este tipo de activos ha aumentado. Según la segunda parte del Estudio Global de Inversión 2020 de Schroders, hasta un 47% de los inversores mundiales reconoce que invierte en productos sostenibles, frente al 42% de hace dos años.

Esta tendencia también se ha visto en España, donde el 45% de los encuestados se vio animado a invertir de manera sostenible, un aumento del 7% frente a los resultados de 2018. Según Schroders, el mayor impacto ambiental (45%) de estos activos, seguido de la probabilidad de que aporten mayores rentabilidades (34%) y el hecho de que se alineen con sus principios sociales (28%), son las tres principales razones de su aumento.

“Es muy positivo comprobar que la mayoría de los inversores ya son conscientes de que invertir de forma sostenible no significa sacrificar la rentabilidad. La conciliación de los dos objetivos (contribuir a un mundo más sostenible y obtener rentabilidad) es posible y deseable”, asegura Carla Bergareche, directora general de Schroders para España y Portugal.

En este sentido, los datos de la encuesta reflejan que un 76% de los españoles no invertiría en contra de sus principios. Para aquellos que sí lo harían, la rentabilidad media de su inversión tendría que ser del 20% para compensar adecuadamente cualquier sentimiento de culpa. Por nivel de conocimientos, casi un tercio (32%) de los inversores que se describen a sí mismos como expertos en temas de inversión son significativamente más propensos a cambiar sus creencias personales por una mayor rentabilidad, en comparación con el 15% de aquellos encuestados con conocimientos básicos de inversión.

A nivel global, los habitantes de China (90%), Italia (82%) y Portugal (82%) son los que más probabilidades tienen de mantenerse fieles a sus principios personales. Por otro lado, Estados Unidos (67%) y Singapur (67%) son los que más prioridad dan a la rentabilidad.

El papel de los profesionales de la inversión en materia ESG

En lo referente a los comportamientos más importantes de las empresas en las que invierten sus fondos, los españoles priorizan el compromiso social de las compañías, la atención a las cuestiones medioambientales y el trato correcto y profesional a los empleados, según la encuesta. Además, también consideran que estos son los comportamientos que tienen un mayor impacto positivo en la rentabilidad de una empresa.

En este sentido, el 43% de los inversores considera que los gestores de fondos y los accionistas mayoritarios de las empresas deberían ser responsables de llevar a cabo iniciativas orientadas a mitigar el cambio climático. Sin embargo, predomina la creencia de que este rol debe ser liderado por actores como los gobiernos (73%) y entidades intergubernamentales (67%).

“Cada vez más personas quieren que los valores en los que creen se reflejen en la forma en que invierten, y esta prioridad ya está bien presente en la construcción de nuestras carteras y en la importancia que damos a la información y la comunicación con nuestros inversores. La comunicación es, por lo tanto, un punto clave ya que los inversores necesitan entender lo que realmente significa e implica invertir de forma sostenible”, añade Bergareche.

Sobre la forma en que los gestores de activos deberían abordar los desafíos que surgen de la industria de los combustibles fósiles, el 40% de los encuestados españoles cree que estos deberían deshacer sus posiciones en empresas pertenecientes a esta industria para limitar su crecimiento. En cambio, un 30% cree que deberían mantener la inversión para impulsar su transformación. No obstante, sólo el 18% considera factible retirar las inversiones de estas empresas por razones morales.

En cuanto al nivel de información sobre inversiones sostenibles que los españoles demandan a sus asesores financieros, sólo el 19% de encuestados afirma que frecuentemente pide información sobre estas estrategias. No obstante, según Schroders, un 24% asegura no preguntar nunca al respecto.

Foto cedidaGuy Wagner, director general de BLI.. Banque de Luxembourg unifica sus unidades de gestión de activos

BLI – Banque de Luxembourg Investments, sociedad de gestión de activos de Banque de Luxembourg, y Conventum Asset Management, firma especializada en fondos de inversión alternativos y OICVM, también propiedad de la misma entidad financiera, han anunciado que fusionan sus actividades a partir del 1 de enero de 2021.

Esta decisión corporativa significa, en la práctica, que Banque de Luxembourg unifica sus unidades de gestión de activos. De tal forma que BLI – Banque de Luxembourg Investments pasará a gestionar a los 60 empleados de las dos entidades, bajo la dirección de Guy Wagner, director general de BLI. Además, todos los servicios a los fondos de terceros pasarán a ofrecerse bajo una marca única: Conventum TPS (Third Party Solutions).

«La fusión de las dos firmas nos permitirá mejorar nuestra experiencia como empresa de gestión de carteras y proveedor de servicios para fondos de terceros, y compartir las inversiones necesarias para reforzar nuestros sistemas operativos, técnicos y de control», ha señalado Guy Wagner.

Según explica la entidad, con esta decisión refuerza el posicionamiento de BLI – Banque de Luxembourg Investments “capitalizando las competencias, la experiencia y los sistemas combinados de Conventum Asset Management y BLI”. Y señala que su intención es seguir desarrollando y completando su oferta de inversión dentro de dos líneas de negocio clave: servicios de gestión de cartera y servicios de sociedad de gestión de fondos de inversión para iniciadores de terceros (third-party initiators).

Por su parte, Michèle Biel, directora de Conventum Asset Management, ha declarado: “Al aunar los recursos de ambas firmas, la nueva entidad nos permitirá combinar nuestras respectivas competencias en beneficio de nuestros clientes actuales y futuros. La gran experiencia de los equipos será la base para el desarrollo de nuestro negocio en un mercado y un entorno regulador en constante evolución».

Pixabay CC0 Public Domain. Los bancos españoles, entre los más sostenibles del mundo

El Dow Jones Sustainability Index (DJSI) es un índice de referencia mundial que mide el impacto económico, medioambiental y social de 175 bancos de todo el mundo. España bien parada y sus bancos se encuentran entre las primeras posiciones. Concretamente el Banco Santander ocupa el primer lugar, y se convierte así en el banco más sostenible del mundo.

El Santander ha alcanzado una puntuación total de 86 puntos sobre 100 y la máxima calificación en diversas áreas evaluadas, como política fiscal, protección de la privacidad, información medioambiental, ciudadanía corporativa y filantropía, e inclusión financiera.

“Como uno de los mayores bancos del mundo, hace cinco años fijamos una estrategia de aumentar la vinculación de nuestros 140 millones de clientes, transformando nuestro banco para ser una compañía más responsable y sostenible, y consiguiendo resultados para todos nuestros stakeholders, hoy y en el futuro, de manera Sencilla, Personal y Justa. Hemos cumplido con nuestra misión de contribuir al progreso de las personas y empresas, impulsando activamente el crecimiento inclusivo, apoyando la creación de empleo y el empoderamiento financiero y luchando contra el cambio climático apoyando la transición a la economía verde. Ser el banco líder global del Dow Jones Sustainability Index, una referencia clave para nuestra industria, es una muestra más de que estamos ejecutando nuestra estrategia con éxito. Sin ser complacientes, avanzaremos sobre estas sólidas bases, ya que sabemos que queda mucho por hacer”, comenta Ana Botín, presidenta de Banco Santander.

Por su parte, Bankinter también ha logrado revalidar inclusión y se encuentra entre los 25 bancos más sostenibles del mundo. Los aspectos mejor valorados de la gestión del banco español han sido: gobierno corporativo, código de conducta, estrategia fiscal, prevención contra el blanqueo de capitales, prácticas laborales, atracción y retención del talento, desarrollo del capital humano, gestión ambiental y gestión de la acción social.

“Mantenernos en un índice del prestigio del Dow Jones supone un orgullo tanto para la plantilla del banco como para nuestros clientes y accionistas, que valoran de forma muy positiva la trayectoria que ha llevado a cabo la entidad en los últimos años, apostando por la sostenibilidad en toda nuestra estrategia de negocio», señala Pedro Guerrero, presidente de Bankinter y también presidente del Comité de Sostenibilidad del banco.

CaixaBank también tiene un lugar reservado entre los bancos más sostenibles y se ha clasificado entre los 25 mejor valorados. El banco español ha obtenido la máxima calificación en las áreas de protección de la privacidad, acción social y filantropía e inclusión financiera. Asimismo, los analistas del DJSI han destacado positivamente otros aspectos como la gestión del riesgo, políticas anticorrupción y prevención del blanqueo, seguridad de la información, estrategia contra el cambio climático y desarrollo del capital humano.

El consejero delegado, Gonzalo Gortázar, ha destacado que su repetida presencia en el índice Dow Jones de Sostenibilidad «constituye una prueba de nuestra condición como referente en banca socialmente responsable, una prioridad clave de nuestro Plan Estratégico 2019-2021”. Gonzalo Gortázar ha reconocido que «trasladar el compromiso social y medioambiental a nuestras decisiones de negocio nos permite aumentar la creación de valor para nuestros clientes, accionistas, empleados y sociedad en general”.

Mapfre también ha entrado en la lista de las compañías más sostenibles y repite participación por segundo año. Entre las acciones que le han llevado hasta ahí se encuentra su campaña a nivel global del Plan de Sostenibilidad 2019- 2021, donde se concretan las acciones y compromisos públicos en esta materia y una gama completa de productos de inversión que integran los criterios ESG.

Los historiadores podrían volver la vista hacia 2020 no solo como el año de la pandemia de COVID-19, sino también como el año en el que el liderazgo económico de Asia pasó al primer plano. Aunque todos los países han tenido que lidiar con las repercusiones del virus y han implantado medidas económicas y sanitarias para abordarlas, unas economías asiáticas tan diversas como China, Singapur, Japón y Corea del Sur han demostrado las ventajas de una contención temprana y continua.

Hasta ahora, este enfoque ha permitido a muchos países de la región recuperarse con mayor rapidez y sin algunas de las intervenciones a gran escala de las autoridades en Occidente. Ahora que nos acercamos a 2021, este hecho probablemente dé apoyo al crecimiento de los beneficios con un mayor nivel de sostenibilidad. Además, el énfasis en la sostenibilidad en todas sus vertientes (desde la reconfiguración de las cadenas de suministro hasta una economía más ecológica) parece que va a continuar en toda la región y podría acelerarse a medida que Asia se equipara, y a veces incluso adelanta, a otras regiones.

Divergencias crecientes en la política económica

Las dinámicas de Asia han cambiado. La región solía aparecer a ojos de los inversores como una apuesta táctica orientada hacia el crecimiento económico mundial. Surgían dudas sobre la fiabilidad de los datos y si los niveles de deuda serían manejables. La deuda sigue siendo elevada, especialmente en países como China, pero también es elevada y sigue creciendo en Occidente conforme aumenta la factura de los paquetes de ayudas contra la pandemia. Aunque cualquier reactivación de la inflación en Asia podría tirar al alza de los rendimientos, lo que incrementaría los tipos de interés y el coste de las refinanciaciones para las empresas, Asia lleva aprendiendo a convivir con las consecuencias de una inflación elevada durante mucho más tiempo que Occidente.

Los países asiáticos con tipos de interés más altos podrían incluso evitar algunas de las consecuencias negativas derivadas de los bajos tipos de interés que han lastrado el crecimiento económico de Japón.

Pero algunos han relajado sus políticas monetarias en un contexto caracterizado por una inflación más baja que en el pasado. Indonesia, por ejemplo, ha puesto en marcha medidas extraordinarias como un programa de relajación cuantitativa, algo que anteriormente solo se consideraba posible en las economías desarrolladas.

Una sorprendente lección de 2020 fue la relativa debilidad del dólar. Eso se ha traducido en unas perspectivas más favorables para los activos asiáticos de cara a 2021.

Entretanto, otros factores más generales están actuando y sentando las bases de una economía más sólida en la región. A este respecto cabe citar una mayor estabilidad política y una mayor confianza en las instituciones y su capacidad para abordar crisis. Otra tendencia clave que ya estaba en marcha debido a las crecientes tensiones comerciales es la mayor interdependencia dentro de la región. La pandemia no ha hecho sino acelerar este fenómeno y amplias secciones de las cadenas de suministro están trasladándose más cerca de las fronteras asiáticas, especialmente a China.

El capitalismo de las partes interesadas, con ojos asiáticos

Algunas de las dificultades a las que se ha enfrentado Asia durante los últimos diez años están remitiendo. La tendencia hacia un dólar cada vez más fuerte se ha invertido, mientras que los precios del petróleo se mantienen por debajo de las medias históricas.

Al mismo tiempo, la estructura de las economías asiáticas hace que exista una brecha menor entre los mercados y la economía real que en países como EE.UU. A medida que las economías de Occidente comienzan a replantear su modelo económico sin perder de vista el capitalismo inclusivo o responsable, se podría argumentar que el modelo de capitalismo mixto —mucho más habitual en Asia— explica en parte la mejor sintonía existente entre las políticas públicas y el sector empresarial en varias áreas. A este respecto, cabe citar la digitalización de la economía, la consideración del impacto social e incluso la gestión de la pandemia.

Perspectivas para los mercados en 2021

En cuanto a cómo un modelo económico más resistente podría traducirse en oportunidades de inversión en Asia, nuestra Encuesta a Analistas reveló recientemente que China podría marcar el camino a seguir en la recuperación de los efectos de la pandemia en la economía interna, puede que ya desde la primavera de 2021. El gráfico que figura a continuación muestra el número de meses que nuestros analistas esperaban que tardasen las empresas de sus sectores en funcionar a un nivel estable, sin alteraciones por el virus. Cuando se les planteó la pregunta en octubre de 2020, la media de los analistas que cubrían empresas chinas fue de cuatro meses.

El PIB chino probablemente sea uno de los pocos que registre cifras positivas de crecimiento en todo el mundo en 2020, así como en 2021. Se prevé que los beneficios muestren una mayor resistencia en el conjunto de Asia, incluido Japón.

Como en el resto de regiones, los ganadores han estado en los sectores de tecnología y atención sanitaria. El rápido auge del comercio electrónico en China se ha visto acelerado por la pandemia, pero le queda margen de crecimiento a medida que se vayan digitalizando más áreas y se genere más innovación dentro de las fronteras nacionales. El sector manufacturero también ha rebotado tras los cierres forzados por la pandemia y está impulsando la demanda de ciertas materias primas y exportaciones de países como Alemania.

En lo que al mercado se refiere, está produciéndose otra gran transformación. China ha abierto progresivamente sus mercados internos de acciones y bonos a los inversores extranjeros durante los últimos años a través de los programas para Inversores Institucionales Extranjeros Cualificados (QFII) y Connect. La participación extranjera está aumentando y ha vivido otra expansión en 2020. Ello se debe en parte a las nuevas relajaciones de los controles en torno a los flujos entrantes de capitales en el mercado interno, pero también obedece a las fuerzas macroeconómicas y las políticas imperantes tras la pandemia.

China, por ejemplo, ha optado por no recortar los tipos tan drásticamente como EE.UU., por lo que podría aumentar el número de fondos internacionales que elevan su exposición a activos chinos. Los rendimientos más elevados de los bonos chinos en un entorno de debilidad del dólar podrían ser especialmente atractivos para los inversores orientados a las rentas.

Si las tendencias actuales continúan y la región no sufre contratiempos en forma de nuevas oleadas del virus, entonces es probable que la recuperación se generalice en el conjunto de Asia. Los países que han quedado atrás, como la India, podrían ponerse al mismo nivel rápidamente en 2021 y podría funcionar un mayor número de apuestas por acciones infravaloradas en Asia que en las economías occidentales debido a la mayor fortaleza y linealidad de la recuperación económica asiática.

Aunque la India ha tenido dificultades para contener el coronavirus, seguimos creyendo que el país encierra un gran potencial: se beneficia de tendencias de crecimiento estructurales y tiene más probabilidades de acoger durante la próxima década más empleos tecnológicos e industriales trasladados desde el conjunto de la región debido a las tensiones comerciales entre EE.UU. y China y al propio desarrollo del país.

El clima es la cuestión ESG más relevante, pero los factores sociales siguen siendo vitales

A pesar de la pandemia, en 2021 la cuestión más importante en materia de medio ambiente, sociedad y gobierno corporativo (ESG), para el mundo en general y Asia en particular, probablemente sea el cambio climático. 2020 ha traído consigo una serie de compromisos de cero emisiones netas por parte de países como China y Japón y por parte de grandes empresas como PetroChina.

En cuando a la dimensión social, esperamos que los inversores sigan manteniendo diálogos en cuestiones sociales en toda Asia, centrándose especialmente en los derechos humanos y las condiciones laborales de las cadenas de suministro. A nivel empresarial, pensamos que el diálogo activo sobre el terreno es un potente método para comprender cómo funciona una empresa y para alentar buenas prácticas en materia de condiciones laborales y gestión de las cadenas de suministro.

Las inquietudes en el ámbito ESG planteadas por los inversores internacionales también están siendo tenidas en cuenta cada vez más por los inversores nacionales. Durante la pandemia, por ejemplo, las empresas de Asia han estado dando pasos para proteger y apoyar a sus trabajadores por razones tanto sociales como empresariales. Se podría afirmar que Europa es el líder mundial en sostenibilidad en sentido amplio, pero Asia está reduciendo rápidamente la diferencia. El refuerzo del gobierno corporativo y la normativa medioambiental está ayudando a acelerar esta transición. Eso brinda oportunidades para que las empresas asiáticas creen valor no sólo en el sentido de dar continuidad a las tendencias de crecimiento, como en el pasado, sino también en lo que respecta a atraer más capitales extranjeros mediante unas mejores credenciales de sostenibilidad.

Tribuna de Paras Anand, CIO del área de gestión de activos para Asia-Pacífico de Fidelity International.

Información legal importante

El valor de las inversiones y las rentas derivadas de ellas pueden bajar o subir y el inversor puede recibir menos de lo que invirtió inicialmente. Las rentabilidades pasadas no son un indicador fiable de los resultados futuros. Este documento tiene una finalidad exclusivamente informativa y está destinado exclusivamente a la persona o entidad a la que ha sido suministrado.

Este documento no constituye una distribución, una oferta o una invitación para contratar los servicios de gestión de inversiones de Fidelity, o una oferta para comprar o vender o una invitación a una oferta de compra o venta de valores o productos de inversión. Fidelity no garantiza que los contenidos de este documento sean apropiados para su uso en todos los lugares o que las transacciones o servicios comentados estén disponibles o sean apropiados para su venta o uso en todas las jurisdicciones o países o por parte de todos los inversores o contrapartes. Se informa a los inversores de que las opiniones expresadas pueden no estar actualizadas y pueden haber sido tenidas ya en cuenta por Fidelity. Son válidas únicamente en la fecha indicada y están sujetas a cambio sin previo aviso.

Este documento ha sido elaborado por Fidelity International. No puede reproducirse o difundirse a ninguna otra persona sin permiso expreso de Fidelity. Esta comunicación no está dirigida a personas que se encuentren en los EE.UU. y no debe ser tenida en cuenta por dichas personas.

Está dirigida exclusivamente a personas que residen en jurisdicciones donde los fondos correspondientes se hayan autorizado para su distribución o donde no se requiere dicha autorización. Todas las personas que accedan a la información lo harán por iniciativa propia y serán responsables de cumplir con las leyes y reglamentos nacionales aplicables, debiendo además consultar con sus asesores profesionales.

Estos contenidos podrían contener materiales de terceros que son suministrados por empresas que no mantienen ningún vínculo accionarial con ninguna entidad de Fidelity (contenido de terceros). Fidelity no ha participado en la redacción, aprobación o revisión de estos materiales de terceros y no apoya o aprueba sus contenidos explícita o implícitamente.

Fidelity International es el nombre del grupo de empresas que forman la sociedad internacional de gestión de activos que ofrece productos y servicios en jurisdicciones específicas fuera de Norteamérica. Fidelity, Fidelity International, el logo de Fidelity International y el símbolo F son marcas registradas de FIL Limited. Fidelity sólo informa sobre sus productos y servicios y no ofrece consejos de inversión o recomendaciones basados en circunstancias personales. Recomendamos obtener información detallada antes de tomar cualquier decisión de inversión. Las inversiones deben realizarse exclusivamente teniendo en cuenta la información contenida en el folleto vigente y el documento de datos fundamentales para el inversor (DFI), que están disponibles gratuitamente junto con los informes anuales y semestrales más recientes a través de nuestros distribuidores y nuestro Centro Europeo de Atención al Cliente en Luxemburgo: FIL (Luxembourg) S.A. 2a, rue Albert Borschette BP 2174 L-1021 Luxemburgo o en esta misma página web. Fidelity Funds (“FF”) es una sociedad de inversión de capital variable (UCITS) con sede en Luxemburgo y diferentes clases de acciones. Publicado por FIL (Luxembourg) S.A., entidad autorizada y supervisada por la Comisión de Vigilancia del Sector Financiero de Luxemburgo (CSSF). 20ES0252 / ED20-294

Foto cedidaBill Hench, gestor del fondo Royce US Small Cap Opportunity (Franklin Templeton).. Bill Hench (Franklin Templeton) apuesta por los títulos de pequeña capitalización estadounidenses por la envergadura del universo de inversión y por su valoración

El FMI prevé que la economía estadounidense, que en el tercer trimestre de 2020 registró un crecimiento anualizado del PIB sin precedentes del 33,1%, aumente un 3,1% en 2021. Estas perspectivas de crecimiento más la llegada de Joe Biden a la Casa Blanca despierta el interés de los inversor por el mercado estadounidense.

¿Cómo incluir exposición a EE.UU en nuestras carteras? En opinión de Bill Hench, gestor del fondo Legg Mason Royce US Small Cap Opportunity Fund (Franklin Templeton), el segmento de pequeñas empresas es una clase de activo muy atractivo. Sobre ello nos ha hablado en esta entrevista.

Pregunta: ¿Por qué cree que centrarse en el mercado estadounidense constituye una oportunidad? Respuesta: Los títulos estadounidenses de pequeña capitalización constituyen uno de los universos de inversión de mayor envergadura y profundidad del mundo, por lo que presenta multitud de oportunidades entre las que encontrar excelentes inversiones. Los valores de pequeña capitalización también son objeto de menos análisis que las empresas de gran capitalización, lo que aumenta el atractivo de la clase de activos. Además, los títulos de pequeña capitalización también han batido a los de gran capitalización a largo plazo. Y, si bien los títulos de pequeña capitalización son, en términos generales, más volátiles que sus contrapartes de mayor tamaño, también han registrado rentabilidades positivas en el 88% de los periodos mensuales sucesivos en 3 años, en el 95 % de los periodos mensuales sucesivos en 5 años y en el 100% de los periodos mensuales sucesivos en 10 años del 31/12/45 al 31/8/20, utilizando el CRSP 6-10 como referencia para los títulos de pequeña capitalización.

P: ¿Qué supone para las small cap la llegada de Biden a la Casa Blanca para el sector de empresas de pequeña capitalización?

R: Siempre hemos pensado que las elecciones conllevan menos consecuencias a largo plazo para las empresas de las que se suele creer. A nuestro juicio, se dan las condiciones para que se produzca una sólida recuperación a escala mundial cuando la vacuna esté lista y pueda distribuirse a escala mundial. Ello determinará el ritmo de crecimiento más que cualquier otra cosa. Si bien los estímulos están captando un gran interés, nosotros creemos que la actividad económica está recuperando la normalidad a un ritmo mucho más acelerado de lo que se considera en términos generales. Por tanto, aunque somos conscientes de que es necesario implantar un programa para ayudar a las personas y sectores que aún no se han beneficiado de los programas ya en marcha, no estamos de acuerdo con la idea de que sea necesario un plan de gran envergadura para generar mejores resultados económicos.

P:¿Cuáles serán los sectores, dentro de estas small cap, que representan una mayor oportunidad de inversión de cara a una recuperación económica?

R: Hemos posicionado la cartera de cara a un repunte económico, con inversiones en títulos cíclicos de industria y consumo en sectores que abarcan desde el transporte hasta los materiales, pasando por la tecnología de smartphones. Muchos de los títulos de pequeña capitalización más penalizados por la crisis económica derivada de la pandemia siguen negociándose a unos precios más reducidos que a principios de 2020. Ello representa un atractivo universo de grandes dimensiones de títulos que analizar y, potencialmente, adquirir, asumiendo que se den los argumentos de valoración y crecimiento. Seguimos observando una mejora en los fundamentales de las empresas que constituyen nuestras actuales posiciones, impulsada por un repunte cíclico en las ventas, a la adaptación a la revolución digital y a importantes recortes en los costes de explotación. Así, creemos que existe una oportunidad para que se produzca un sólido crecimiento de los beneficios en 2021, lo que constituiría un impulso adicional para los precios de los valores. Además, los mercados de deuda corporativa presentan una situación sólida, lo que podría brindar a las empresas apalancadas la posibilidad de refinanciarse con condiciones favorables. Incluso tras un marcado repunte en el mercado, nuestras perspectivas para el Fondo son optimistas a medida que nos acercamos al final de 2020 y nos adentramos en el inicio de 2021.

P:¿Están participando las small cap en la rotación o mayor interés por firmas valor que hemos visto las últimas semanas?

R: Mucho. Se está desarrollando gradualmente una recuperación mundial sincronizada, apuntalada por la probable inminencia de las vacunas y los efectos retardados de los descomunales paquetes de estímulo monetario y fiscal. Todo ello debería seguir siendo favorable para las empresas de pequeña capitalización y, en concreto, los títulos cíclicos. No obstante, también podríamos asistir a una mayor volatilidad y consolidación.

P: ¿Qué papel puede jugar una estrategia de small cap como el fondo Legg Mason Royce US Small Cap Opportunity en la cartera de un inversor?

R: Este fondo es más apto para inversores a largo plazo que busquen exponerse a la clase de activos de títulos de pequeña capitalización y estén dispuestos a aceptar volatilidad de forma periódica. El enfoque cuenta con tres principales elementos diferenciadores: aprovecha los sesgos de extrapolación de la mayoría de inversores (esto es, la idea que si las cosas van mal, seguirán haciéndolo); un equipo de gestión de carteras con una experiencia de más de una década ejecutando este enfoque de forma constante y un proceso de gestión de riesgos con distintos niveles que tiene por objeto captar el potencial alcista/bajista favorable de un subconjunto de títulos con mayor volatilidad y menor liquidez.

Pixabay CC0 Public Domain. La pandemia aumenta la importancia de la sostenibilidad para el 50% de los ejecutivos

La pandemia del COVID-19 estalló justo en el momento en el que numerosas empresas estaban aumentando sus esfuerzos en sostenibilidad. Cabría pensar que la crisis podría haber hecho que los directivos aparcasen estos objetivos para centrarse en la supervivencia de sus compañías, sin embargo, según la última encuesta de Bain & Company, la sostenibilidad sigue siendo una prioridad para ellos.

De hecho, el estudio, realizado entre 150 líderes empresariales de diversos sectores del mundo, señala que el 50% de los ejecutivos considera que la sostenibilidad es relevante y el 75% de ellos espera que las iniciativas de sostenibilidad generen un cambio permanente.

Según las conclusiones de la encuesta, casi la mitad de los ejecutivos entrevistados dice que la sostenibilidad es más importante en su toma de decisiones. La crisis expuso debilidades en las operaciones existentes y abrió la puerta a que las empresas acortasen sus cadenas de suministro y las hicieran más transparentes, socialmente conscientes y respetuosas con el medio ambiente. “Por eso, no es sorprendente saber que el 43% de los ejecutivos planea mejorar los procesos relacionados con la sostenibilidad”, apuntan desde Bain & Company.

Por último, los ejecutivos señalan que ven la crisis del COVID-19 como una oportunidad para apoyarse en la sostenibilidad, ya que la pandemia ha puesto de relieve la importancia de los factores ESG críticos. La firma señala que si las experiencias en crisis pasadas como la crisis financiera mundial de 2008-2009 son un indicio, la sostenibilidad seguirá siendo una prioridad máxima, incluso cuando las empresas se centren en su supervivencia.

“Las compañías que se comprometan con la sostenibilidad durante la crisis del coronavirus saldrán fortalecidas, con relaciones más sólidas con sus clientes y proveedores, una reputación corporativa mejorada y unos empleados más leales y productivos”, concluye el informe de Bain & Company.

Pixabay CC0 Public Domain. Las tres rupturas de la crisis sanitaria y la reconstrucción de la economía

La crisis sanitaria ha sido una experiencia para toda la vida. Como resultado de políticas económicas activas, las economías han mostrado su resiliencia. Pero hay tres rupturas que cambiarán la economía del mañana.

La primera es la jerarquía de las políticas económicas. El choque ha desestabilizado la economía y la política fiscal es la mejor arma para reconstruirla. La segunda ruptura es la polarización de un mundo donde todos buscan sacar ventaja de la situación. La globalización generalizada ha llegado a su fin. Y la tercera ruptura es la del mercado laboral. Los esquemas de permiso de trabajo en Europa notablemente, pero también la aceptación del trabajo desde casa, han modificado profundamente las relaciones laborales y la dinámica de este mercado. Debemos reconstruir la economía al integrar estas tres rupturas a la vez que consideramos el objetivo del crecimiento sustentable.

El reto es de todos

La crisis sanitaria ha puesto de cabeza al 2020 y ha sometido a la economía a un impacto negativo como nunca antes fuera de los conflictos globales. No obstante, nos sorprende porque, aunque la interrupción fue repentina y brutal, la economía no se descarriló. En esta verdadera experiencia de vida, la gestión de la situación a través de la política económica hizo posible limitar los deslices y la persistencia de levantamientos. Ciertamente, las economías se verán afectadas por esta crisis por un tiempo prolongado, pero ciertamente no al nivel del impacto experimentado por las economías en el segundo trimestre.

Las instituciones eran sólidas y el manejo de la crisis se percibió como algo creíble. No había desconfianza en las acciones emprendidas por las autoridades para limitar la extensión del choque. En otras palabras, la crisis sanitaria no ha causado una convulsión política, excepto quizá la derrota de Donald Trump en las elecciones presidenciales. Esta dimensión relacionada con la credibilidad y efectividad de las acciones será importante en el largo plazo para evitar el riesgo de una crisis social y política. Es la principal restricción para los gobiernos y bancos centrales.

Sin embargo, la economía ha cambiado dramáticamente con esta crisis sanitaria. Esto ha alterado la jerarquía de las políticas económicas, acentuado la polarización de la economía global y revolucionado el mercado laboral.

La nueva jerarquía de la política económica

El coronavirus ha obligado a la política económica a enfocarse en la economía. Era necesario compensar los efectos negativos de las decisiones que tomamos para combatir la pandemia. Estas medidas se enfocaban principalmente en la economía real, por ejemplo, el mercado laboral y la situación de los negocios. En cierta forma, la acción del gobierno tuvo que reemplazar a la de los mecanismos del mercado para que la economía continuara operando.

En el 2008-2009, durante la crisis financiera, una situación similar ocurrió en los mercados financieros. Los bancos centrales posteriormente reemplazaron esto para que el sistema bancario continuara funcionando a la vez que los bancos ya no tenían confianza mutua. El énfasis se puso entonces más en las finanzas que en la economía.

Las dos últimas crisis fueron de tal magnitud que los mecanismos del mercado habituales no fueron capaces de abordarlas rápidamente. Estas dos situaciones sugieren nuevas reglas para que la regulación pueda ser endógena, y así prevenir rupturas que no sean favorables para nadie.

La necesidad de medidas de política fiscal de gran escala ha cambiado la jerarquía de la política económica. La parte que corresponde a los bancos centrales está ahora condicionada a las decisiones del gobierno. Los bancos centrales calibran la cantidad de compra de activos que son condicionales a las expectativas de los déficits fiscales mientras que las tasas de interés de referencia ahora están en casi 0%.

Este es un cambio real en dos frentes. El primero proviene del hecho de que la política monetaria ha alcanzado el fin de sus posibilidades. La baja en las tasas de interés a largo plazo orquestada por la acción de los bancos centrales en el contexto de la globalización financiera ya ha concluido. Proporcionó al sistema financiero una influencia considerable desde la caída de las tasas de interés de más del 15% a principios de los 80s hasta 0% y 40 años después revaluó todos los activos financieros, convirtiendo en rentables todas las actividades financieras. Este periodo ya ha finalizado y ahora la política fiscal deberá tomar el liderazgo. El péndulo ha cambiado de dirección.

Esta nueva jerarquía deberá permitir a los gobiernos que han intervenido a escala masiva recuperar margen de maniobra para el largo plazo. Las tasas de interés reales en negativo van a durar. Esto aumentará la influencia en la economía real comparado con la economía financiera. Las prioridades han cambiado.

La polarización de la economía global

La crisis sanitaria ha acelerado las tendencias que ya eran perceptibles antes, particularmente en la economía global. En EE.UU., el Presidente Trump fue electo en 2016 a la luz de la propuesta de enfocar la economía estadounidense hacia sí misma. La clase media ya se había visto castigada por la globalización económica y el entonces candidato intentaba echar a andar la repatriación de los empleos en el exterior de vuelta a EE.UU., especialmente en el sector industrial. EE.UU. debía producir a escala doméstica y exportar con el fin de beneficiar por completo a la economía con los efectos de la innovación y la inducción de crecimiento. Esto no ha funcionado realmente si observamos el creciente déficit comercial de EE.UU.

Ahora estamos a la espera de las decisiones que tomará el nuevo presidente. En un artículo publicado en la revista “Foreign Affairs” de marzo / abril 2020, cuando era candidato Demócrata a la presidencia, Joe Biden se refirió a una política económica para la clase media, esto quiere decir una política para aquellos que se vieron debilitados por la globalización. Los métodos ciertamente serán diferentes, pero las reflexiones entre los dos presidentes no son necesariamente distantes.

En China, el objetivo, desde la llegada de Xi Jinping a la presidencia, es implementar los medios necesarios para que la economía china gane liderazgo global en la industria. Esta fue la base de la filosofía “Hecho en China 2025” y se reflejó también en el deseo de desarrollar la influencia política y económica de China a lo largo de las iniciativas de la Ruta de la seda (iniciativa Belt and Road). Esto ha resultado en una considerable inversión pública para facilitar la investigación y la innovación.

Esta manera de alterar la hegemonía estadounidense gradualmente ha derivado en una acentuación del balance de poder entre los dos países. Las opciones arancelarias que decidió la Casa Blanca y las represalias chinas han empeorado las relaciones entre las dos naciones. El acuerdo comercial firmado el 14 de febrero de 2020 entre los dos países apuntaba a aumentar significativamente las importaciones chinas de EEUU (200 mil millones de dólares) aún más en 2020 y 2021 comparado con el 2017). Esto no funcionó: en octubre de 2020, las compras reales de China representaron solamente 55% de los compromisos establecidos.

China gradualmente ha desplegado una estrategia enfocada en reducir su dependencia del resto del mundo. El país incrementó la producción de bienes para sustituir las importaciones. El crecimiento ha repuntado desde el segundo trimestre pero las importaciones apenas han aumentado. En noviembre de 2020, las importaciones chinas calculadas en renminbi fueron menores que en noviembre de 2019 y de cierto modo por encima de esta referencia en términos de dólares. China exporta mucho pero no importa en la misma escala. Esto se traduce en un superávit del balance comercial que representa 6% del PIB chino y dado el tamaño de su economía, este superávit es una carga para el resto del mundo. (para una producción determinada, el superávit de China es la contraparte de un déficit del resto del mundo con respecto a China, más importaciones y menos exportaciones).

Contrario a lo que se había observado en 2009 y 2010, la economía china no es una fuente de crecimiento para el resto del mundo. El mundo seguirá siendo global pero avanza hacia otro equilibrio en el que cada país/región tenderá a favorecer su propio crecimiento incluso si es en detrimento del resto del mundo. En Europa, los cambios pueden notarse en dos niveles: el primero es que a medida que la situación global se modifica, habrá menos impulsos al crecimiento desde el resto del mundo. Se requiere más crecimiento autónomo, de ahí la importancia de los paquetes de estímulo. La otra dimensión es el cambio en Alemania, que percibe hoy que su situación está más condicionada por la de sus vecinos, a diferencia del 2010. La gran flexibilidad de Angela Merkel, particularmente en términos de política presupuestal, es sorprendente si recordamos que en el 2011 fue a iniciativa de ella que se implementaron las medidas presupuestales que llevaron a una larga recesión de mediados del 2011 a finales del 2012.

Lo que ha cambiado, por tanto, es el equilibrio que significa que, de ahora en adelante, las decisiones locales son sistemáticamente más potentes que la opción de la globalización. La crisis sanitaria aceleró esta tendencia ya que cada país debió reaccionar de acuerdo con las restricciones causadas por la pandemia.

El nuevo equilibrio del mercado laboral

El mercado laboral ha experimentado una disrupción a causa de tres fenómenos. Estos no necesariamente ocurrieron en el mismo país, pero definitivamente cambiaron el funcionamiento de dicho mercado. El primer fenómeno refleja el cambio del mercado laboral asociado con los paros en el empleo a una gran escala y decididos por los gobiernos. El financiamiento de este nuevo esquema fue implementado por el Estado y esta nueva organización sustituye a los empleos normales que no pueden llevarse a cabo por causa de las restricciones sanitarias que los gobiernos emprendieron.

Esta estrategia fue iniciada por Alemania en el 2009 con el fin de poder captar la recuperación cuando iniciara y limitar los costos de los despidos masivos durante la caída de la actividad y los costos adicionales durante la reanudación del crecimiento. Este método se fue generalizando en el 2020, especialmente en Europa.

La especificidad de este episodio con tales procedimientos es que la economía está en recesión sin ningún equivalente de ajuste en el mercado laboral. ¿Se puede reproducir esto mismo en la escala de todas las recesiones en el futuro o solamente sirve para reflejar la magnitud del impacto negativo en la actividad que requiere una intervención masiva del Estado? Es el dilema de las nuevas reglas del juego a ser implementadas para regular la economía de forma endógena.

El segundo fenómeno, lo contrario al anterior, es el impacto de la crisis sanitaria en el mercado laboral cuando no hay una red de protección para el empleo parcial. En EE.UU., la pérdida de 20,5 millones de empleos en abril es excepcional. La situación solamente pudo gestionarse después de la aceptación de este riesgo a través de los apoyos para el desempleo. Esto parece traducirse en un nivel de desempleo que solamente podrá encontrarse con el tiempo. No habrá un regreso espontáneo a los niveles de empleo anteriores a la crisis. Los empleos menos eficientes no van a ser reemplazados. Esto acentúa la polarización del mercado laboral, pero incrementa la productividad de la economía.

Entre los dos modos de ajuste, la elección de Europa asume que la crisis no va a ser prolongada y que los procedimientos del empleo parcial pueden ser efectivos si son temporales. El riesgo es que la productividad sufre si el crecimiento no repunta tan rápido como es de esperarse. El aumento del desempleo podría surgir con cierto retraso, pero la situación en este caso no difiere de la de EE.UU. excepto porque llegaría tarde por varios meses. El arribo de la vacuna en Europa es, desde este punto de vista, una buena noticia. El tercer fenómeno es el teletrabajo. Tuvo su mayor auge en Europa, especialmente durante la primavera. Si bien no aplica a todos los trabajadores, este fenómeno modifica profundamente las relaciones entre los empleados y sus empresas ya que estas últimas ya no son el único lugar donde puede desempeñarse el trabajo.

Esto plantea varias dudas

En primer lugar, la eficiencia de las empresas ya que la unidad en una sola sede crea sinergias que incrementan la capacidad de innovación. Esta es la idea de Coase, pero también la que puede identificarse como una extensión en la obra de Joel Mokyr sobre la cultura del crecimiento. Los intercambios promueven la innovación y la eficiencia. En relación con esto surge la pregunta acerca de la medición de la eficiencia y la productividad de los empleados. El balance se ha modificado a profundidad y ciertamente por un tiempo prolongado porque los empleados han desarrollado un interés por el trabajo a distancia. Pero esto presupone nuevas reglas de operación con el fin de evitar una uberización gradual de los empleados.

Con esto en mente, el teletrabajo también es una respuesta a la cuestión de la planeación regional. Todos, dentro de este marco de referencia, deberán ser capaces de instalarse donde lo deseen dependiendo de las restricciones del trabajo remoto (no obstante condicionado por la calidad de las conexiones, que es otro objetivo clave de la política industrial). Esto por tanto cambia profundamente la dinámica del ingreso. El ingreso en las zonas metropolitanas es más alto que en los pueblos. ¿Es pertinente pagar el mismo salario a una persona cuya residencia permanente cambia de la metrópolis a un pueblo? El salario pagado toma en cuenta al menos parte del entorno geográfico de la empresa. En este punto, las preguntas siguen abiertas.

También debemos ser cuidadosos porque el teletrabajo también es contrario al empleo que no puede beneficiarse de esta propiedad. El mercado laboral está probablemente volviéndose menos homogéneo aun. La polarización del mercado laboral distingue tres categorías: empleos altamente cualificados para los cuales la tasa de desempleo es baja y los salarios son elevados, que son candidatos directos para el trabajo a distancia; trabajos no calificados para los cuales el aumento del empleo es positivo pero cuyos salarios son bajos y no se benefician de los esquemas del trabajo a distancia, y empleados no calificados que han sido los grandes perdedores de la evolución del mercado laboral por 20 años. ¿Cómo se logrará un equilibrio para esta última categoría que representa 60% del mercado laboral? Es aquí donde todos los esfuerzos de capacitación deben implementarse con el fin de adaptar el empleo a la economía del mañana. El riesgo del mercado laboral que ya existía en esta parte del mercado del empleo se acentuó aún más con la nueva situación. La economía está en permanente conflicto y debemos procurarnos los medios para asegurar que esta parte del mercado laboral se adapte y se beneficie de empleos más estables y más rentables.

La ruptura causada por la crisis sanitaria es profunda

Las dudas que surgen hoy ya no se parecen a las de antes. La lección es que debemos reconstruir la economía. Esto va implicar tasas de interés negativas con el fin de promover el crecimiento en la economía real y revertir la dirección emprendida durante los últimos 40 años, que ha favorecido a la esfera financiera. Esta reconstrucción también va a resultar en nuevas relaciones con el resto del mundo. Nadie desea ya jugar el mismo juego de la cooperación, ni China ni EEUU y consecuentemente Europa deberá adoptar una nueva estrategia consistente con ellos. Cada país deberá volverse más autónomo en su forma de desarrollarse.

Finalmente, dentro de la economía, el balance entre el trabajo y el capital se ha visto profundamente modificado por los procedimientos del desempleo parcial y del teletrabajo. La economía debe reconstruirse en torno a estas nuevas tendencias, con la restricción del respeto a la sustentabilidad de la economía en el largo plazo. Este es el verdadero desafío para todos nosotros.

Tribuna elaborada por Philippe Waechter, director de investigación económica de Ostrum Asset Management, filial de Natixis IM.

Pixabay CC0 Public Domain. ¿Cuánto conozco de criterios ESG? Descubra las respuestas al cuestionario

En el test que les propusimos ayer sobre criterios ESG solo existía una respuesta correcta y todas las respuestas se pueden encontrar dentro del contenido de Funds Society. Seguro que para quienes siguen nuestras newsletter diarias fue muy sencillo.

De todas maneras, si tuvieron alguna duda en el momento de responder, a continuación les proporcionamos los enlaces a los artículos que contienen la información.

1. La respuesta correcta es 58.300 millones de dólares, es decir la opción 3.

Según la última encuesta elaborada por Cerulli Associates, el objetivo por minimizar el impacto medioambiental ha hecho más popular el uso de ETFs con criterios ESG. De hecho, según la firma, el 86% de los creadores de estos productos en Europa reconoce que esta tendencia continuará. Por ahora los datos muestran el fuerte crecimiento de estos productos dentro de la industria. A finales de agosto de 2020, los activos europeos de ETFs ESG alcanzaron 49.700 millones de euros (58.300 millones de dólares), lo que supone un incremento del 69,1% desde finales de 2019, según los datos de Broadridge. Por tipo de activos en los que invierten, los ETFs ESG de renta variable representaron 40.400 millones de euros del total y los ETFs ESG de renta fija 9.300 millones de euros. Para más información puede acceder al siguiente enlace.

2. La respuesta correcta es la opción 2. La empresa es Nextera Energy.

En el tercer trimestre del año, las empresas de la denominada «nueva energía» han repuntado con fuerza. Así lo señala Columbia Threadneedle, cuya estrategia Global Sustainable Outcomes ha tenido un buen desempeño gracias a sus posiciones en los líderes de energías renovables Nextera Energy y Orsted. La primera de ellas, consiguió el 7 de octubre batir en capitalización a Exxon Mobil. Puede comprobar la información aquí.

3. Prolongar nueve meses la vida de la ropa podría reducir las huellas de carbono, agua y residuos entre un 20% y un 30%, por lo tanto la respuesta correcta era la 3.

Si tiene dudas, puede ingresar en el siguiente enlace y corroborar la información.

4. Tras conocer esta respuesta, no querrá tomar nunca más una cerveza, pues el tiempo que tarda en degradarse su envase es 400 años. Respuesta 2.

Si le interesa conocer más sobre el mundo del plástico y lo que demora en degradarse puede ingresar en el siguiente link.

5. Según la definición de la Comisión Europea,ser neutro en carbono se consigue cuando “se emite la misma cantidad de dióxido de carbono (CO2) a la atmósfera de la que se retira por distintas vías, lo que deja un balance cero, también denominado huella cero de carbono”.

La respuesta correcta es la 2. La importancia de la carrera para llegar a la neutralidad del carbono se puede leer en el siguiente artículo.

6. En este caso la versión acertada es la 1. El 85% de los profesionales de la inversión ya tienen en consideración los factores ESG en sus inversiones, según una encuesta del CFA Institute, según cuenta la siguiente nota.

PUNTUACIÓN

Si usted obtuvo entre 0 y 2 respuestas correctas… Debe poner las barbas en remojo. Los criterios ESG son cada vez más importantes, no solo para el planeta, en búsqueda de una mejor convivencia, sino también para la industria. Los inversores cada día miran más estos criterios y los gobiernos buscan apoyar estas medidas.

Si obtuvo 3 o 4 respuestas acertadas… Va por el buen camino, debe intensificar sus lecturas sobre estos criterios, y para eso, ¡qué mejor que Funds Society! Le recomendamos comenzar con las que compartimos en cada respuesta y luego navegar por nuestra web donde encontrará todo lo que quiera saber sobre estos criterios.

Si obtuvo entre 5 y 6 respuestas correctas… ¡Es usted Capitán Planeta! Tiene un gran dominio del tema, no hay excusas para no implementar estos conceptos. Vaya, corra a aplicarlos. Si ya los aplica, siga la revista de Funds Society, que ya se elabora con papel reciclado.

Foto cedidaChristian Pellis, CEO de Amundi Alemania.. Christian Pellis, nuevo CEO de Amundi Alemania

El nuevo año trae nuevos nombramientos. Uno de los primeros en confirmarse ha sido el de Christian Pellis, que se ha convertido en el nuevo CEO de Amundi para Alemania, desde el 1 de enero de 2021. Además, Pellis sustituirá en el cargo a Evi Vogl, que se retira del negocio operativo.

Aunque los medios internacionales ya recogían este posible cambio el pasado mes de abril, ha sido ahora cuando la gestora lo ha confirmado. Desde 2013, Christian Pellis ha ocupado el cargo de responsable de distribución para terceros de Amundi, puesto que ahora quedará en manos de Thierry Ancona.

Antes de unirse a Amundi, Pellis fue miembro de la junta ejecutiva de GT Capital Management y jefe de ventas desde 2010, y, con anterioridad, trabajó durante 11 años en Threadneedle Investments, ocupando diversos puestos.

Respecto a Thierry Ancona, ocupa el cargo de director adjunto de cobertura para institucional y corporativo de Amundi desde 2019. Se unió a la gestora francesa en 2012 como director encargado de clientes corporativos y fondos de pensiones corporativos, aunque luego ha ido desempeñando diversas funciones y responsabilidades dentro de la firma.