Pixabay CC0 Public Domain. M&G se compromete a eliminar las inversiones en carbono de todos sus fondos para 2050

M&G da nuevos pasos en el camino hacia un futuro sostenible. La gestora ha anunciado que se incorpora a la iniciativa Powering Past Coal Alliance (PPCA) y, además, su compromiso para dejar de invertir en carbón térmico de aquí a 2030 en los países desarrollados y antes de 2040 en el caso de los países emergentes.

Según explica, el plan para eliminar gradualmente las inversiones en carbón es un importante paso de cara a lograr su objetivo de cero emisiones netas de carbono en sus carteras de inversión para 2050, como tarde, y a contribuir a limitar el calentamiento mundial a 1,5 °C, en consonancia con el Acuerdo de París sobre el cambio climático.

Como gestor activo de los ahorros de millones de personas en todo el mundo y administrador de capital invertido a largo plazo, explica que quiere utilizar su influencia para acelerar la transición a una economía más sostenible y limpia con planes ambiciosos para eliminar todas las inversiones en nuevas minas de carbón y centrales de carbón y excluir a las empresas cotizadas que no puedan comprometerse con una eliminación total del carbón para 2030 en los países desarrollados y antes de 2040 en los mercados emergentes.

Como propietario de activos, M&G aplicará este enfoque a las inversiones relacionadas con el carbón en sus carteras internas durante el próximo año. Además, trabajará con sus clientes para alinear los mandatos y fondos actuales con esta postura.

Al mismo tiempo, a través de su creciente gama de fondos de inversión sostenible, M&G ofrece a los clientes institucionales y particulares la oportunidad de invertir en tecnología, infraestructuras y servicios que ofrecen rentabilidades financieras y, al mismo tiempo, ejercen un efecto positivo en el medio ambiente.

En la cumbre mundial de PPCA celebrada hoy, John Foley, consejero delegado de M&G, ha comentado: “La aceleración del proceso de eliminación gradual del carbón resulta fundamental si queremos limitar el calentamiento mundial y garantizar un futuro sostenible para nuestro planeta. Nos sentimos muy satisfechos de unirnos a PPCA y respaldamos plenamente sus esfuerzos por animar a empresas, Gobiernos y otras organizaciones a comprometerse con la transición para dejar atrás el carbón ahora que nos acercamos a la vigesimosexta edición de la Conferencia de las Naciones Unidas sobre el Cambio Climático (COP26), que se celebrará más adelante este año”.

Por su parte, Nigel Topping, High Level Climate Champion de la COP26, celebra el compromiso de M&G con PPCA y añade: “La eliminación gradual del carbón térmico constituye un primer paso fundamental en la transición hacia un modelo con cero emisiones netas. PPCA es una pieza clave de la campaña de transición energética de la COP26 y resulta sumamente alentador ver cómo M&G ha forjado su compromiso mediante la asistencia a la mesa redonda ministerial de PPCA auspiciada de forma conjunta por el Reino Unido y Canadá”.

Pixabay CC0 Public Domain. Aegon AM convierte su estrategia Global Diversified Growth en un fondo sostenible

El COVID-19 ha acelerado y acentuado las tendencias que existían mucho antes de la pandemia. La oficina, tal como la conocemos, cambiará. Pero está lejos de estar muerta.

Uno de los temas más debatidos en el sector inmobiliario comercial es el futuro de las oficinas. ¿Qué papel jugarán? ¿Y cómo evolucionarán las necesidades de sus ocupantes en un entorno post-pandémico? Como resultado del COVID-19 y de las medidas de cierre asociadas, se ha acelerado la tendencia a la flexibilización del lugar de trabajo. No esperamos que esto se revierta, incluso después de que la crisis sanitaria haya terminado. Las empresas reevaluarán sus necesidades de oficinas a la luz de acuerdos de trabajo más flexibles, pero es probable que sea una tendencia a medio y largo plazo. Las empresas más grandes necesitarán tiempo para evaluar dichas necesidades.

En los próximos 12 a 24 meses, es más probable que sea el entorno económico el factor que determine la rentabilidad de las oficinas, más que los acuerdos de trabajo flexibles. A corto plazo, la preocupación por el sector de las oficinas gira en torno a la recuperación más cíclica de la demanda de espacio. Esto es particularmente pertinente debido a la aguda y profunda recesión mundial que hemos presenciado en 2020, seguida de una probable recuperación gradual y una pérdida permanente de producción, en algunos mercados. Es probable que estos efectos reduzcan los puestos de trabajo en las oficinas y creen mayores tasas de vacantes.

Los acuerdos de flexibilidad en el trabajo serán una realidad, lo que implica una menor demanda de espacio de oficinas

El COVID-19 no sólo ha causado una perturbación cíclica de corto plazo, sino que también ha creado desafíos estructurales a más largo plazo para el sector de las oficinas. Retos que, en nuestra opinión, no son insuperables. De forma estructural, el comportamiento de los ocupantes puede cambiar de varias maneras. La consideración más importante es el impacto de trabajar desde casa. Esto se ha convertido en la norma para la mayoría de los trabajos de oficina durante la pandemia. La adopción del teletrabajo varía según las regiones. Depende de la ciudad, de las actitudes culturales hacia esta forma de trabajar y, lo que es más importante, del tamaño de las viviendas en algunos lugares. No obstante, los datos de las encuestas indican que los empleados de oficina buscan una mayor flexibilidad en el mundo posterior a la pandemia. La mayoría de los asalariados buscan trabajar desde casa entre uno y dos días a la semana.

Considerado estos datos de forma aislada, una mayor proporción de los trabajadores de oficina están trabajando desde casa. Esto implicaría una reducción material de la tasa de ocupación de oficinas. Un factor importante de compensación podría venir de la mano de la inversión de la tendencia de densificación, pues los trabajadores de oficinas han estado teniendo menos espacio por cada empleado de la oficina. En este sentido, la creación de un entorno de trabajo óptimo, en el que los factores de bienestar son fundamentales para maximizar la productividad, tendrá prioridad sobre la reducción del número de escritorios. Esto implica que habrá más espacio asignado por empleado, con menos empleados en la oficina en un momento dado. Sin embargo, creemos que la reducción de densificación del espacio sólo compensará parcialmente el impacto de trabajar desde casa. Esta tendencia reducirá la demanda de oficinas en un 15-25% a largo plazo. Los activos de menor calidad y menos aptos para su uso serán los más afectados por esta caída.

Foco en los servicios de las oficinas

La oficina seguirá funcionando bien para la gran mayoría de las empresas, pero su función cambiará. Es más probable que las compañías se centren más en entornos menos densos, con más espacio de colaboración. Este es el caso, en particular, de las empresas de servicios, donde la generación de ideas, el intercambio de conocimientos y la atracción de talento son cruciales para sus modelos de negocio. No todas las oficinas serán aptas para permitir a los ocupantes cumplir con estos requisitos futuros. Y, por ello, esperamos que los ocupantes estén dispuestos a pagar más por metro cuadrado por el espacio correcto en el futuro. Para asegurarnos de que tenemos o compramos oficinas aptas para el futuro, creemos que la atención debe centrarse en la flexibilidad, la comodidad, la conectividad, la tecnología y la sostenibilidad. Una oficina que esté mejor situada para atraer y retener a sus ocupantes a largo plazo tendrá los siguientes atributos:

Espacio adaptable

Acceso a los servicios locales

Servicios de alta calidad en el propio lugar

Excelente acceso a los principales nodos de transporte

Que ya disponga o tenga la capacidad de instalar una infraestructura de edificio inteligente

Sólidas credenciales ambientales, sociales y de gobierno (ESG).

¿Cómo es la oficina del futuro?

A nivel individual, la oficina del futuro estará conectada digitalmente. Esto significa que los usuarios tendrán que reservar sus escritorios, las salas de reuniones, las clases de ejercicios y otras comodidades a través de una aplicación. Esto también proporcionará un acceso sin contacto a la oficina y permitirá hacer pedidos por adelantado de café y comida a los propios servicios del edificio. Los sensores ajustarán la configuración de la calefacción y la refrigeración dependiendo del número de personas en una sala de reuniones o en la oficina. Los sensores también proporcionarán actualizaciones al personal y a los administradores del edificio sobre la calidad del aire. La oficina será el lugar elegido para aprender, colaborar y socializar. Tendrá grandes facilidades para todos los empleados, tanto en la propia oficina como en los alrededores.

Para la empresa, la oficina ofrecerá a los inquilinos diferentes opciones en términos de ocupación. Aquí se incluyen desde espacios totalmente equipados hasta espacios presentados de forma convencional para luego ser equipados, pero con la capacidad de flexibilizar el área ocupada a lo largo del tiempo. Las salas de reuniones compartidas del edificio y la gran oferta de servicios reducirán el área requerida por el inquilino. Esto hace que su ocupación sea más eficiente. Lo más importante es que estas oficinas del futuro permitirán a los empleados ser más productivos ya que trabajarán en un lugar que satisface sus necesidades.

Conclusión

El COVID-19 ha actuado como catalizador para acelerar las tendencias que estaban en vigor mucho antes de la pandemia. Es probable que la oficina tal como la conocemos hoy en día cambie, pero con el cambio viene la oportunidad. El aumento de los acuerdos de flexibilidad en el trabajo y una mayor atención a los factores de bienestar y ambientales representan el mayor desafío para el sector. Esto no significa la muerte de la oficina. Pero sí significa una mayor diversificación en los rendimientos futuros entre las oficinas que satisfacen las necesidades de los ocupantes y las que no.

Tribuna de David Scott, Senior Real Estate Investment Analyst (UK), y Jason Baggaley, Deputy Head of Value Add Real Estate Funds.

China lleva años desarrollando una transición de su modelo económico basado en las exportaciones hacia uno en el que el consumo interno juega un papel más importante, por lo que desde JP Morgan AM creen que existen oportunidades de inversión muy atractivas para los próximos cinco años y en concreto en el mercado de las acciones de clase A.

Lucía Gutiérrez-Mellado, directora de Estrategia para España y Portugal,analizó en una reciente conferencia online el peso cada vez mayor de China, un país que desde la gestora consideran que relevará a EE.UU. como primera potencia económica mundial en 2027.

China fue la primera en salir de la crisis por la pandemia del COVID-19 y la única de las grandes economías que acabó 2020 con un crecimiento positivo. El año pasado el motor fue la inversión en infraestructuras, en tanto que el consumidor se mantuvo cauto, pero eso está empezando a cambiar y el sector privado ha vuelto a tirar del crecimiento en los últimos meses, señaló Gutiérrez-Mellado.

También se están viendo beneficiados del hecho de que por las medidas de confinamiento en otras partes del mundo muchos están acudiendo a China como proveedor para no interrumpir sus cadenas de suministro.

“Al mismo tiempo que atraviesan esta transición, se enfrentan a la guerra comercial con EE.UU. China tiene por tanto dos prioridades: ser capaz de estimular internamente su demanda y por otro lado ser autosuficiente, independiente en el tema tecnológico, para no volverse a ver afectada por las sanciones”, destacó la experta.

Aunque en los últimos años ha disminuido crecimiento, el PIB per cápita ha continuado aumentando. El gobierno ha asumido la desaceleración como parte de un cambio para que el crecimiento sea más sostenible. Como consecuencia, la clase media cada vez pesa más y hace “rebotar el consumo”.

Un enorme mercado potencial

Sin embargo, el nivel de inversión extranjera no está creciendo al mismo ritmo, por varias razones: por una parte el mercado ha estado cerrado mucho tiempo, pero también por un concepto anticuado que ve a las empresas chinas muy ligadas al gobierno o únicamente al sector manufacturero. “Hoy el país ha evolucionado y muchas de las grandes multinacionales a nivel global son chinas. Hay que considerar a China como un mercado independiente, ya no dentro de los mercados emergentes, con su propio peso, como EE.UU., Japón o Europa”, explica Gutiérrez-Mellado.

En JP Morgan AM destacan las diferencias entre las acciones chinas de clase H (listadas en Hong Kong y en dólar hongkonés) y las de clase A (que cotizan en Shanghai y Shenzhen y en reminbi). Estas últimas representan por tamaño el segundo mercado bursátil más grande del mundo que durante mucho tiempo estuvo cerrado a la inversión externa porque había que cumplir requisitos muy estrictos. JP Morgan fue uno de los pioneros e invierte desde 2006.

El peso de estas acciones sigue siendo muy bajo en los índices de referencia. A partir de 2018 el MCSI va incluyendo a la región en sus índices y en la actualidad tiene un peso de un 20%, pero la mayoría son acciones H, las A apenas alcanzan un 5%. “¿Por qué esperar a que se complete el proceso, que suele tardar años, si nosotros creemos que es un mercado con oportunidades?”, se preguntó Gutiérrez-Mellado.

En la actualidad, el porcentaje de inversores extranjeros en las acciones del mercado doméstico no llega al 3%. Es un sector completamente dominado por un inversor local y muy rico. Por lo que desde JP Morgan AM ven oportunidades para gestores con su experiencia por tratarse de un mercado muy diversificado y con baja correlación con el resto de índices de renta variable, lo que aporta diferenciación a la cartera.

Sectores y fondos

Los sectores en los que ven mayor potencial de crecimiento son el tecnológico, el de consumo y el sanitario. El primero por las aspiraciones del gobierno chino de que el país sea autónomo, lo que impulsa industrias como la de los semiconductores, el desarrollo de software, la ciberseguridad o los coches eléctricos.

En cuanto al consumo, el crecimiento de la clase media está produciendo una modernización en el gasto: se demandan productos de mayor calidad en el día a día. A ello se suma la explosión del comercio online y el turismo interno, que también está en auge. Y en lo que respecta a la salud, ya antes del COVID-19 había falta de instalaciones de diagnóstico y atención sanitaria adecuadamente extendidas. A medida que las expectativas de los consumidores siguen aumentando, la atención a la mejora del gasto sanitario en China sigue siendo una clara tendencia estructural para los inversores.

Elena Domecq, especialista de producto y estratega para España y Portugal, presentó las tres estrategias que ofrece JP Morgan AM en este contexto. Y destacó en particular el importante equipo de 95 gestores y analistas dedicados a mercados emergentes y Asia-Pacífico, con más 30 personas que hablan mandarín. Según explicó, el año pasado formaron además un joint venture con una gestora local, lo que les permite combinar su experiencia global con la doméstica.

En el pico de la pirámide de opciones se encuentra el JPMorgan Funds – China A-Share Opportunities Fund, dedicado exclusivamente a acciones A y que representa por tanto una exposición más directa a negocios domésticos y al sector privado chino.

El JPMorgan Funds – China Fund amplía el escenario a toda China, con acciones de clase A (con un máximo de un 40%) y H, lo que ofrece exposición a grandes compañías, sobre todo de e-commerce. Finalmente, en la base, el JPMorgan Funds – Greater China Fund incluye además de a China a Taiwán y Hong Kong. Los tres siguen el mismo proceso de inversión, son fondos de mejores ideas y carteras concentradas, y están gestionados por Howard Wang y Rebecca Jiang.

No cabe duda de que 2020 fue un año difícil y sin precedentes tanto para los negocios como para los empleados. Conforme evolucionaba la crisis de la COVID-19, los aspectos sociales (S) de la inversión ASG (criterios ambientales, sociales y de gobierno corporativo) pasaron claramente a un primer plano. Según explicó Sonal Sagar, gestora de carteras de renta variable británica en Columbia Threadneedle Investments, en la gestora mantuvieron un estrecho contacto con sus inversiones, haciendo especial hincapié en la seguridad y el bienestar de los empleados.

Dado que algunas compañías sufrieron bruscos descensos de los ingresos y el cierre temporal de las operaciones, su atención también se centró en los aspectos de solidez financiera, como la liquidez, los flujos de caja, el capital circulante y los balances. En Columbia Threadneedle Investments necesitaban cerciorarse de que invertían en compañías con modelos de negocios sólidos y sostenibles, capaces de sobrevivir la pandemia, así como identificar aquellos negocios que deberían salir reforzados con oportunidades para ganar cuota de mercado.

Un ejemplo representativo es el grupo de restauración Compass, que presta servicio a un amplio abanico de sectores como la atención sanitaria, la educación, el deporte, el ocio y las oficinas. Aunque sus servicios a hospitales, escuelas y negocios clave se mantuvieron abiertos desde el principio de la pandemia, otras actividades tuvieron que interrumpirse. Dada la incertidumbre en torno a la duración y la gravedad de la crisis, la compañía procedió a una colocación de acciones en el mercado con el fin de salir de la crisis con un balance más sólido (1). Esta mejora de su posición financiera debería permitir a la compañía obtener contratos que se hallan ahora en manos de competidores debilitados y beneficiarse de cualquier recuperación económica en 2021.

Otra compañía que se halla en buena posición es Smith & Nephew, fabricante de dispositivos médicos. En abril, la firma colaboró con la Universidad de Oxford para producir ventiladores y contribuir así al esfuerzo mundial de lucha contra la pandemia (2). En otros ámbitos, no obstante, las ventas sufrieron un varapalo como consecuencia del retraso de muchos procedimientos de cirugía electiva, como las prótesis de cadera o rodilla, lo que provocó un descenso de la cotización. La compañía ha gestionado adecuadamente los costes y los flujos de caja durante la crisis, y se ha preparado para un retorno de la demanda.

Los negocios sostenibles deberían cosechar éxito en el futuro

En Columbia Threadneedle Investments creen que las compañías que invierten en su personal y en sus productos al tiempo que ofrecen resultados positivos en términos de sostenibilidad se hallarán en una posición privilegiada para cosechar rentabilidades de inversión superiores. Los gobiernos de todo el mundo están diseñando sus planes de recuperación de la COVID-19 en torno a la sostenibilidad: infraestructuras verdes, energías limpias y vehículos eléctricos. En el Reino Unido, el plan de 10 puntos del primer ministro Boris Johnson para una «revolución industrial verde«, que abarca ámbitos como las energías limpias, el transporte, la naturaleza y las tecnologías innovadoras, generará numerosas oportunidades.

La gestora percibe oportunidades para empresas como Johnson Matthey, que es un fabricante pionero de convertidores catalíticos para motores de combustión. A medida que países como el Reino Unido hacen la transición hacia los vehículos eléctricos, es probable que aumente la demanda de convertidores catalíticos a medida que los estándares de emisiones se vuelven más estrictos.

También siguen con interés la trayectoria de John Wood Group, consultores de ingeniería y energía, dada su enorme apuesta por las energías renovables. En efecto, la firma está centrando su estrategia de crecimiento en una creciente demanda de energía eólica marina e hidrógeno verde, ya que, según sus previsiones, estas fuentes de energía revolucionarán los sistemas de calefacción en las viviendas.

Oportunidades sostenibles en el mercado británico

El posicionamiento defensivo en 2020 permitió a Columbia Threadneedle Investments amortiguar los peores episodios de volatilidad del mercado. En estos primeros compases de 2021, han aumentado la exposición a las compañías cuyos modelos de negocios y oportunidades de crecimiento subyacentes se mantienen intactos y apuntan a un éxito duradero. Esta postura debería apuntalar la rentabilidad conforme la actividad de los consumidores y las empresas vuelve a la normalidad y la revolución verde sigue acelerándose.

También observan valor en el mercado general del Reino Unido. Existen numerosos líderes mundiales sostenibles en el índice de referencia, el FTSE All-Share, que, en su opinión, cotiza con un descuento demasiado significativo con respecto a otros índices internacionales, como el S&P 500 o el FTSE Europe —en ambos casos, los rendimientos por dividendos son más reducidos y los ratios PER (precio-beneficio) son más elevados. Y esto a pesar de que el 77%(3) de los beneficios del índice FTSE All Share proviene de fuera del Reino Unido.

Esta clara anomalía representa un terreno abonado para los gestores de fondos, quienes reciben el apoyo de uno de los mayores equipos de profesionales de la inversión del Reino Unido especializados en renta variable británica, así como de un equipo enteramente independiente y con amplios recursos dedicado a la inversión responsable.

Anotaciones:

(1) Reuters.com, Compass raises 2 billion pounds as pace of recovery in question, 19 May 2020.

(3) Bloomberg/Columbia Threadneedle analysis, as at 30 November 2020.

Información importante:

Exclusivamente para uso de inversores profesionales y/o cualificados (no debe entregarse a clientes particulares ni emplearse con ellos). Este documento se ofrece exclusivamente con fines informativos y no debe considerarse representativo de ninguna inversión en particular. No debe interpretarse ni como una oferta o una invitación para la compraventa de cualquier título u otro instrumento financiero, ni para prestar asesoramiento o servicios de inversión. Invertir implica un riesgo, incluyendo el riesgo de pérdida de capital. Su capital está sujeto a riesgos. El riesgo de mercado puede afectar a un emisor, un sector económico o una industria en concreto o al mercado en su conjunto. El valor de las inversiones no está garantizado y, por lo tanto, los inversores podrían no recuperar el importe inicialmente invertido. La inversión internacional conlleva ciertos riesgos y volatilidad por la posible inestabilidad política, económica o cambiaria, así como por las diferentes normas financieras y contables.

Los valores que se incluyen aquí obedecen exclusivamente a fines ilustrativos, están sujetos a cambios y no deben interpretarse como una recomendación de compra o venta. Los valores que se mencionan pueden o no resultar rentables.

Las opiniones se expresan en la fecha indicada, pueden verse alteradas con arreglo a la evolución de la coyuntura del mercado u otras condiciones y pueden diferir de las opiniones ofrecidas por otras entidades asociadas o afiliadas de Columbia Threadneedle Investments (Columbia Threadneedle).

Las decisiones de inversión o las inversiones efectivamente realizadas por Columbia Threadneedle y sus filiales, ya sea por cuenta propia o en nombre de los clientes, podrían no reflejar necesariamente las opiniones expresadas. Esta información no tiene como finalidad prestar asesoramiento de inversión y no tiene en cuenta las circunstancias específicas de los inversores. Las decisiones de inversión deben adoptarse siempre en función de las necesidades financieras, los objetivos, las metas, el horizonte temporal y la tolerancia al riesgo del inversor en cuestión.

Las clases de activos descritas podrían no resultar adecuadas para todos los inversores. La rentabilidad histórica no garantiza los resultados futuros y ninguna previsión debe considerarse garantía de rentabilidad. La información y las opiniones proporcionadas por terceros han sido recabadas de fuentes consideradas fidedignas, aunque no se puede garantizar ni su exactitud ni su integridad. Ni este documento ni su contenido han sido revisados por ninguna autoridad reguladora.

En Australia: Publicado por Threadneedle Investments Singapore (Pte.) Limited [«TIS»], ARBN 600 027 414. TIS está exenta del requisito de contar con una licencia australiana de servicios financieros en virtud de la Ley australiana de sociedades (Corporations Act) y se fundamenta en lo dispuesto por la normativa Class Order 03/1102 relativa a la prestación de servicios financieros y de comercialización a los clientes mayoristas australianos, tal y como se define este término en la sección 761G de la Ley de sociedades de 2001.

TIS está regulada en Singapur (número de registro: 201101559W) por la Autoridad Monetaria de Singapur (Monetary Authority of Singapore) de conformidad con la Ley de valores y futuros (Securities and Futures Act) (Capítulo 289), que difiere de la legislación australiana.

En Singapur: Publicado por Threadneedle Investments Singapore (Pte.) Limited, 3 Killiney Road, #07-07, Winsland House 1, Singapur 239519, entidad regulada en Singapur por la Autoridad Monetaria de Singapur (Monetary Authority of Singapore) de conformidad con la Ley de valores y futuros (Securities and Futures Act) (Capítulo 289). Número de registro: 201101559W. Este documento no ha sido revisado por la Autoridad Monetaria de Singapur.

En Hong Kong: Publicado por Threadneedle Portfolio Services Hong Kong Limited 天利投資管理香港 限公司. Unit 3004, Two Exchange Square, 8 Connaught Place, Hong Kong, firma autorizada por la Comisión de Valores Mobiliarios y Futuros de Hong Kong («SFC») para desarrollar actividades reguladas incluidas en el epígrafe 1 (CE:AQA779). Sociedad registrada en Hong Kong conforme a la Ordenanza de Sociedades (Capítulo 622) con el n.º 1173058.

En la región EMEA: Publicado por Threadneedle Asset Management Limited. Sociedad registrada en Inglaterra y Gales con el n.º 573204, Cannon Place, 78 Cannon Street, Londres EC4N 6AG, Reino Unido. Autorizada y regulada en el Reino Unido por la Autoridad de Conducta Financiera (FCA). Este material lo distribuye Columbia Threadneedle Investments (ME) Limited, sociedad regulada por la Autoridad de

Servicios Financieros de Dubái (DFSA). Para distribuidores: Este documento ha sido concebido para ofrecer a los distribuidores información sobre los productos y servicios del Grupo y no está destinado a su posterior divulgación.

Para clientes institucionales: La información contenida en este documento no constituye asesoramiento financiero alguno, y está dirigida exclusivamente a personas con el conocimiento adecuado en materia de inversión, que satisfagan los criterios normativos para ser considerados Clientes Profesionales o Contrapartes de Mercado; ninguna otra persona deberá actuar sobre la base de esta información.

Columbia Threadneedle Investments es el nombre comercial en todo el mundo del grupo de sociedades Columbia y Threadneedle.

Pixabay CC0 Public Domain. Union Bancaire Privée anuncia la adquisición de Millennium Banque Privée - BCP

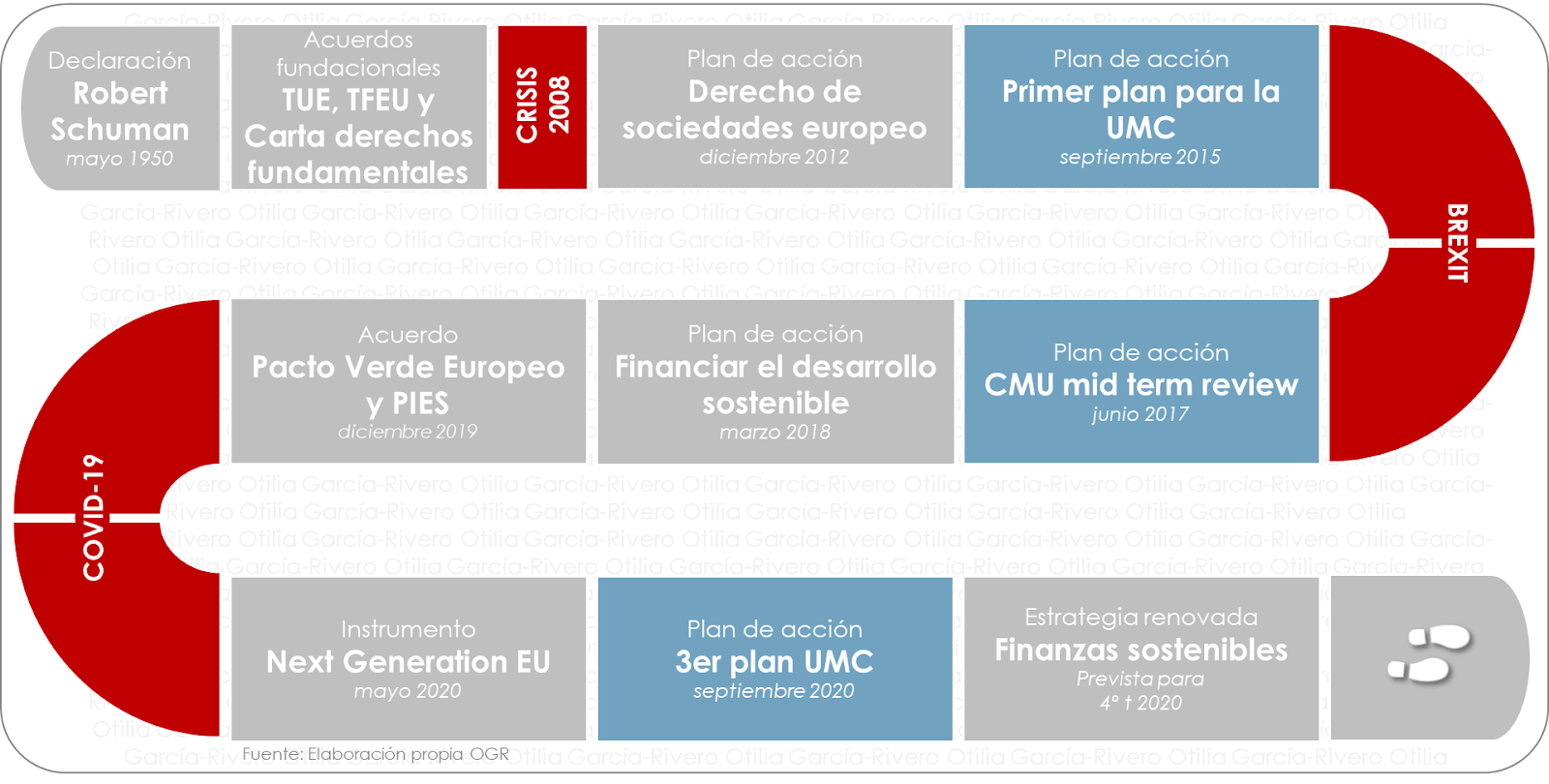

La construcción de una economía basada en la sostenibilidad y la libre circulación de capitales en la Unión Europea no es una novedad: está establecida en sus acuerdos fundacionales. La novedad es el volumen y la velocidad de la actual producción normativa europea, sin precedentes, para hacer frente tres a crisis: la todavía no cerrada crisis financiera de 2008, la del Brexitiniciada en 2016 y la derivada de la pandemia COVID-19 que, en palabras de la Comisión Europea, es “la crisis económica más drástica de su historia”.

Para movilizar el capital europeo hacia las enormes inversiones previstas en los planes de recuperación (Next Generation EU,de 2020) y sostenibilidad (Plan de Acción Financiar el Desarrollo Sostenible, de 2018; EuropeanGreen Deal,de 2019;o lapróxima Estrategia renovada en Finanzas Sostenibles), es preciso impulsar la Unión de los Mercados de Capitales (UCM).

El primer plan de acción para la UMC es de 2015. Al amparo de este plan y de su revisión intermedia en 2017, conocida como 2017 mid-term review, la Comisión ha ido poniendo en marcha iniciativas legislativas con distintos objetivos: facilitar el acceso a los mercados financieros, regular los fondos de capital riesgo -EuVEC- y de emprendimiento social -FESE, un producto paneuropeo de pensiones individuales -PEPP-, el crowdfunding, etc.

El nuevo plan de acción para alcanzar una Unión de los Mercados de Capitales para las personas y las empresas, de septiembre de 2020, ha sido lanzado por la Comisión Europea para avanzar en los objetivos de competitividad y la autonomía de la UE, con la urgencia de:

facilitar la recuperación en la UE tras la crisis provocada por la pandemia COVID-19, movilizando los flujos de capital

promover la transición hacía una economía ecológica y digital, que requiere enormes inversiones

garantizar el crecimiento sostenible desde el punto de vista social y medioambiental.

El plan contempla 16 acciones, desde la educación de clientes minoristas hasta la creación de un código normativo único para los mercados de capitales o la supervisión centralizada por parte de las autoridades europeas.Desde el punto de vista de la sostenibilidad, en este tercer plan destacan:

Creación de un punto de acceso único europeo (ESAP), que facilite a los inversores el acceso a toda la información de las empresas, tanto financiera como relativa a la sostenibilidad.

Apoyo del acceso de empresas pequeñas e innovadoras a los mercados públicos, simplificando las normas de cotización.

Revisión del Reglamento 2015/760, sobre los fondos de inversión a largo plazo europeos, para canalizar más financiación a largo plazo hacia empresas y proyectos de infraestructura, que contribuyan a la transición sostenible.

Fomento de la financiación a largo plazo y mediante fondos propios por parte de inversores institucionales.

Establecimiento de un sistema para derivar a las pymes a un proveedor de financiación alternativa.

Revisión del Reglamento (UE) 2017/2402,que establece un marco general para la titulización, como instrumento para facilitar la financiación de la economía real frente al COVID-19, con especial énfasis en las pymes y la transición ecológica.

Promoción de la educación financiera de los ciudadanos europeos con relación a la inversión responsable y a largo plazo.

Fortalecimiento de la confianza de los inversores minoristas en los mercados de capitales, incluyendo la sostenibilidad: modificación del marco jurídico para que los inversores minoristas reciban un asesoramiento objetivo y adecuado, así como información clara y comparable sobre los productos, revisión de la actual clasificación de inversores en MiFID II, y si así lo recomienda la evaluación de impacto, creación de una certificación paneuropea para asesores financieros.

Facilitación de la implicación de los accionistas: posible introducción de una definición de “accionista” armonizada en la UE, y aclaración y armonización de las normas relativas a la interacción entre inversores, intermediarios y emisores en el ejercicio de derechos de voto y operaciones corporativas.

Sólo se pueden concluir estas líneas, de momento, recordando las palabras de Robert Schuman: “Europa no se hará de una vez ni en una obra de conjunto: se hará gracias a realizaciones concretas, que creen en primer lugar una solidaridad de hecho”.

Tribuna de Otilia García-Rivero, directora de estrategia y políticas de Corporance

Foto cedidaÁngel Martínez-Aldama, presidente de Inverco.

. Ángel Martínez-Aldama, presidente de Inverco.

Inverco mantiene un tono optimista para este año. Así lo ha reflejado en la presentación de sus perspectivas para 2021. A pesar de que vaya a estar marcado por la pandemia y la elevada incertidumbre por la evolución de la recuperación, considera que este año también habrá buenas noticias como, por ejemplo, la vacunación masiva de la población.

En este contexto, desde Inverco estiman que tanto las IICs como los fondos de pensiones presenten un crecimiento positivo desde el punto de vista de revalorización de activos, aunque con matices en función de la tipología de IICs cuando nos referimos a flujos y/o aportaciones.

A pesar del notable ajuste producido en marzo, los fondos de inversión consiguieron cerrar el ejercicio anterior sin cambios en el patrimonio, por lo que en un entorno previsiblemente más favorable en 2021, desde Inverco consideran que experimentarán un crecimiento que vendrá tanto de suscripciones netas como de rentabilidad positiva. En media, dicho crecimiento podría situarse en torno al 4%. Igualmente, las IICs internacionales registrarán previsiblemente un crecimiento de magnitud similar o ligeramente superior, como ya se observó en 2020.

Respecto al impacto de la Tasa Tobin, Juan Bernal, presidente de la junta directiva de la agrupación de IICs, señala que «desde Inverco abogamos por un escenario donde todos los países tengan este tipo de impuestos de forma homogénea para que no se generen exclusiones”. Por su parte, Elisa Ricón, directora general de Inverco, ha insistido en que este impuesto tiene un doble impacto, “no es solo para los ahorradores o inversores, también supone una penalización para la inversión en compañías españolas”. Desde la patronal prevén que, en un periodo de más de 25 años, podría suponer un 7% de merma en la rentabilidad de un fondo de renta variable.

En cuanto al crecimiento de las sicavs, la incertidumbre regulatoria en torno al instrumento, que ha generado bajas de varias entidades y flujos netos negativos en los últimos cinco años, mantendrá sin modificación su patrimonio en 2021, según prevé la patronal. (Hasta 2022, las SICAV no pueden traspasar sin tributación su patrimonio a otro instrumento de inversión colectiva).

Por todo ello, Inverco considera que el volumen de activos de las IICs se podría situar en 2021 en 552.000 millones de euros, lo que supondría un incremento del 5,1% con respecto a 2020. Esta cifra se desglosaría de la siguiente manera: los fondos de inversión mobiliaria podrían incrementar su patrimonio en 2021 en torno a 12.000 millones de euros (un 4,4% más), alcanzando a finales de este año los 289.000 millones de euros, las sociedades de inversión mobiliaria podrían mantener o reducir ligeramente su patrimonio (-1,7%) y las IICs internacionales incrementarían su patrimonio hasta los 235.000 millones de euros (un 6,8% más).

Fondos de pensiones: afectados por la reforma fiscal

Según ha explicado el presidente de la agrupación de fondos de pensiones, José Carlos Vizárraga, la crisis trajo acompañada un doble reto para los fondos de pensiones: gestionar las inversiones con la caída de los mercados y la normativa de dar liquidez a través de los planes de pensiones. A las que, según valora, el sector supo responder con rapidez y eficacia.

Otro de los momentos vividos en 2020 y que ha supuesto un reto para los fondos de pensiones ha sido la aprobación del Pacto de Toledo, así como las reformas fiscales que reducían a favor de los planes de empleo los límites de aportación a los planes individuales.

Aunque la rentabilidad esperada de los fondos de pensiones podría situarse entre el 2% y el 2,5%, Ángel Martínez-Aldama, presidente de Inverco, ha advertido que las aportaciones se verán muy influidas por el nuevo límite máximo de aportación impuesto a los planes de pensiones del sistema individual. Desde Inverco estiman que el impacto supondrá una reducción del 30% de las aportaciones brutas al sistema individual, mientras que las prestaciones brutas se mantendrán previsiblemente sin cambios.

La reforma fiscal consiste en un traspaso de ventajas de los planes individuales a los de empleo, sin embargo, desde Inverco consideran que dicho incremento (10.000 euros anuales) tendrá un efecto “nulo” en el incremento real de aportaciones a planes de empresa. Este patrimonio que dejará de invertirse en planes individuales, pero tampoco se destinará a los de empleo, según han explicado desde Inverco, podrá ir a parar a los fondos de inversión.

Por todo ello, el volumen de activos de los fondos de pensiones podría mantenerse prácticamente sin cambios y sólo ligeramente incrementado en un 0,4% por efecto de la rentabilidad, cerrando el año con un patrimonio de 119.000 millones de euros.

Respecto al fondo público de pensiones de empleo, Izagarra ha señalado que, a diferencia de las reformas del sistema individual, con este tema “tienen mucha ilusión”.

Una mirada al histórico 2020

Según recuerda Inverco, la crisis sanitaria provocada por el COVID-19 marcó la evolución de los mercados y condicionó el comportamiento de los ahorradores, que tras experimentar un primer trimestre con una notable incertidumbre, intensificaron su confianza en la inversión colectiva en los tres siguientes trimestres, permitiendo que los fondos y los fondos de pensiones incrementaran su volumen de activos en 25.359 millones de euros (4,1% más que el año anterior), hasta un nuevo máximo histórico patrimonial de 643.815 millones de euros.

En cuanto a rendimientos, la notable revalorización de las carteras de los fondos y sociedades de inversión, así como de los fondos de pensiones en 2020, en el segundo y cuarto trimestre del año, ha permitido al conjunto de la inversión colectiva en España corregir el ajuste de valor experimentado en el primer trimestre, y en especial, en los 20 primeros días de marzo.

Tal y como valora la patronal en su informe, los flujos se comportaron de una manera positiva, sobre todo en el contexto de fondos de pensiones pues las aportaciones netas aumentaron en un 40% respecto al año anterior. Para el conjunto de las IIC (fondos y sociedades de inversión e IIC internacionales), las suscripciones netas se incrementaron en más de 14.000 millones de euros respecto a 2019.

Según concluye Juan Bernal, presidente de la junta directiva de la agrupación de IIC, “al margen del sesgo dramático de la situación, podemos sacar algunas buenas noticias como la excelente capacidad de recuperación de los productos y la confianza del inversor en estos vehículos, no vista en otras crisis, apostando por el medio y largo plazo”.

Foto cedidaCarlos Valverde liderará la oficina y Alberto García Sáez será asesor patrimonial.. diaph

Diaphanum SV abre oficina en Murcia, para seguir afianzando la estrategia de crecimiento de la entidad a lo largo de toda la geografía española, con el objetivo de ofrecer al cliente de la región una alternativa de asesoramiento independiente, con la máxima transparencia y sin conflictos de interés.

Carlos Valverde, que atesora más de 25 años de experiencia en el ámbito de la banca privada y la gestión de patrimonios y cuenta con la certificación EFA de EFPA España, se incorpora como director de la nueva oficina. Llega procedente de Banco de Crédito Cooperativo (Grupo Cooperativo Cajamar), donde ha desempeñado el cargo de director de Banca Privada para Murcia durante los últimos 17 años. Comenzó su trayectoria profesional en Madrid en la red comercial de Banco Santander y continuó en Safei SV, como asesor de Inversiones. Posteriormente se incorporó a Banco Santander Patrimonios, como director territorial de Banca Privada para Albacete, Ciudad Real y Cuenca.

La nueva oficina de Diaphanum en Murcia está ubicada en el Edificio Hispania (Plaza de la Fuensanta 2, planta 12), en pleno centro de la capital regional. La entidad ya cuenta con una cartera de superior a los 145 millones bajo gestión en Murcia. A esta oficina también se incorpora Alberto García Sáez, asesor patrimonial con más de 15 años de experiencia en la industria financiera, que se traslada desde la oficina de Diaphanum en Alicante, de la que forma parte desde su nacimiento en el año 2016.

Rafael Gascó, presidente de Diaphanum, explica que “apostamos por una plaza donde ya contábamos con una buena cartera de clientes y con un potencial muy interesante en el ámbito de la banca privada. Hemos encontrado en la figura de Carlos Valverde el mejor representante para iniciar esta nueva aventura, por su conocimiento amplio de la plaza y sus clientes, así como su máxima alineación con nuestro modelo de negocio. Nuestro objetivo en los próximos meses es seguir penetrando en otras ciudades, para desarrollar nuestro modelo diferencial de asesoramiento 100% independiente, pero solo donde encontremos los profesionales y los equipos adecuados para ello”.

De este modo, Murcia se incorpora al abanico de plazas de Diaphanum, que ya tiene oficina en Madrid, Bilbao y Alicante. Además, cuenta con presencia en Oviedo, Las Palmas y Sevilla. Cinco años después de su nacimiento, Diaphanum cuenta con un patrimonio bajo gestión superior a los 1.400 millones de euros y una cartera de más de 1.350 clientes.

Tressis, entidad de gestión de patrimonios y planificación financiera independiente, incorpora a Silvia García-Castaño como nueva directora general de inversiones y productos. La entidad cuenta con más de 20 años de recorrido en el sector y este fichaje se enmarca dentro del plan estratégico para fortalecer su posición de liderazgo en banca privada española.

Silvia García-Castaño reportará al consejero delegado de Tressis, José Miguel Maté, sumando una nueva dirección general a las ya existentes de Sonsoles Santamaría, directora general de negocio, y Santiago de Rivera, director general de medios de Tressis. A su vez, será la responsable de coordinar el equipo de inversiones, formado por los departamentos de renta fija, renta variable, análisis y gestión.

José Miguel Maté, consejero delegado de Tressis, indica que “la incorporación de Silvia supone un importante enriquecimiento para el departamento de inversiones y productos, aportando su dilatada experiencia en estrategias de inversión y asignación de activos, mercados y gestión de equipos. Seguro que, desde su posición, contribuirá a incrementar nuestra proyección en el mercado, el desarrollo de nuevos productos e ideas de inversión y a mejorar, si cabe, los ya de por sí buenos resultados de nuestras carteras y productos. Tras dos décadas en el sector, la incorporación de Silvia es una muestra más que corrobora nuestra vocación de liderazgo en banca privada”.

Refuerzo del departamento de inversiones

Silvia García-Castaño tiene una trayectoria profesional de 20 años de experiencia, habiendo desarrollado el grueso de su carrera profesional en el Grupo BNP Paribas, en el que ha ocupado varias posiciones, ejerciendo durante más de cinco años la posición de directora de inversiones y de la unidad de gestión discrecional de activos de BNP Paribas WM, con responsabilidad sobre las carteras de gestión discrecional e instituciones de inversión colectiva de la firma. Previamente, desempeñó el puesto de Head of Global Portfolios and Alternative Investments, habiendo sido responsable del lanzamiento de los productos de arquitectura abierta de la entidad en 2003 así como otros desarrollos de productos y su apoyo comercial.

Asimismo, García-Castaño es desde 2015 socia fundadora y vicepresidenta de EJE&CON donde ha liderado la creación e impulso de los Foros EJE&CON.

En relación a su formación académica, Silvia García-Castaño es licenciada en Ciencias Económicas y Empresariales por la Universidad de Valladolid. Además, es Máster en Comercio Exterior por la Cámara Oficial de Comercio de Valladolid y CEFA (Certified European Financial Analyst) otorgado por EFFAS (European Federation of Financial Analysts Societies). Además, cuenta con diversos cursos específicos de educación en el área financiera.

Ante este cambio profesional, García-Castaño destaca que “en este nuevo puesto espero aportar mi conocimiento de la banca privada de altos patrimonios y mi experiencia en productos y servicios de inversión. Dirigir el equipo de inversiones y productos de Tressis es un reto que afronto con ilusión y esperanza, y con las ganas de seguir incrementando día a día la reputación de la firma y la rentabilidad en las inversiones de sus clientes”.

El nombramiento de Silvia García-Castaño como directora general está pendiente de no oposición por parte de la CNMV.

Pixabay CC0 Public Domain. Inflación, una señal de recuperación económica que abre el debate al fin de las políticas acomodaticias

Las expectativas sobre la inflación se han convertido en el nuevo tema de debate entre los gestores y analistas de la industria de inversión. Existe cierto consenso en que la inflación irá aumentando de forma paulatina y volverá a entrar en escena, como principal signo de la recuperación económica tras el impacto del pandemia, pero también supone abrir la puerta al fin de las políticas acomodaticias, en la medida que se alcancen los porcentajes puestos por los bancos centrales.

En primer lugar, su aumento es llamativo. En Europa, la inflación aumentó bruscamente, pasando del -0,7% en diciembre al 1,6% en enero, impulsada, sobre todo, por factores técnicos y puntuales como la anulación de la reducción temporal del impuesto sobre el valor añadido en Alemania. En el caso de Estados Unidos, el aumento de la inflación se debe a una mezcla de inflación impulsada por la demanda e inflación impulsada por los costes.

“Esperamos que la inflación en la zona del euro se mantenga por debajo del objetivo del BCE, por debajo pero cerca del 2% de inflación en 2021, ya que el PIB real alcanzará el nivel anterior a la crisis muy probablemente no antes de mediados de 2022. Y en Estados Unidos, esperamos que la inflación supere el objetivo del 2% de la Reserva Federal en 2021”, apuntan Jan Viebig, CIO Private Wealth Management y Laurent Denize, CIO de ODDO BHF Asset Managment.

“Vuelve la inflación… Olvidémonos del virus, olvidémonos de la extraordinaria crisis del año pasado: sólo la inflación ha acaparado recientemente la atención de los inversores y ha alimentado los debates entre los economistas. El regreso de la inflación, si se confirma, sería una buena noticia, ya que señalaría una verdadera recuperación económica, que estaba lejos de estar garantizada dada la magnitud de la crisis. Con ayudas directas a los sectores afectados por la pandemia, planes de ayuda y estímulo y programas de compra de activos por parte de los bancos centrales, se ha hecho todo lo posible, a gran escala, durante el último año para reflotar la economía, es decir, para restablecer, al menos, los niveles de actividad y de precios anteriores a la pandemia. Sin embargo, en la inmensa mayoría de los países, todavía no es así, pero se ha avanzado mucho”, explica Bruno Cavalier, economista jefe en ODDO BHF AM.

Según Cavalier, la preocupación sobre la vuelta de la inflación reside en el “recuerdo de experiencias pasadas” y, más grave aún, la puerta que abre hacia la retirada de las políticas monetarias acomodaticias. “Si la inflación sigue un perfil en forma de campana en 2021-2022, como es muy probable, se trata de un riesgo menor para los próximos trimestres”, matiza Cavalier.

Por “experiencias pasadas”, los inversores y gestores pueden tener en mente la gran inflación de los años 70. “Es un recordatorio de que la política monetaria y fiscal fácil puede ser bastante inflacionista, sobre todo si los responsables políticos aceptan el aumento. La gran moderación de las dos últimas décadas es un recordatorio del papel fundamental de las expectativas de inflación y de los objetivos creíbles. Hoy en día se observan elementos de ambos episodios, lo que sugiere una presión continua en Estados Unidos, pero una inflación estable y baja a nivel mundial”, señalan los economistas globales de Bank of America, Ethan S. Harris y Aditya Bhave.

Para Chris Iggo, CIO Core Investments de AXA IM, estamos directamente “ante un campo de paradigma en las perspectivas de Estados Unidos y es probable que el debate sobre la inflación no se resuelva pronto». Según Iggo, a pesar de que «este año siempre tuvo el potencial de ser mejor en términos de desempeño macro, pero peor en términos de comportamiento del mercado», señala que «no puedo ver que las tasas de inflación caigan significativamente hasta que, al menos, estemos por encima de la joroba de inflación del segundo trimestre«.

Tal y como comenta, esta situación «dificulta que los tipos nominales vuelvan a bajar de manera significativa a menos que haya otro crecimiento negativo» y concluye que, a pesar de todo, pronostica que «2021 será un año positivo para los valores cotizados. Sería inusual si no hubiera oportunidades de comprar a niveles más baratos».

La clave en manos de los bancos centrales

Sobre la inflación habló Jerome Powell, presidente de la Reserva Federal de Estados Unidos (Fed), durante su comparecencia en el Congreso a finales de febrero. El máximo responsable de la Fed quiso, no obstante, reiterar que la reciente subida de la inflación es un fenómeno transitorio, con el objetivo de tranquilizar a los inversores.

“El temor a que la era del dinero fácil, que había impulsado la búsqueda de rendimientos y los fuertes flujos de entrada en los mercados emergentes durante los tres o cuatro años anteriores, estuviera a punto de terminar, hizo que los inversores huyeran y desencadenó una venta masiva en los mercados financieros. La renta variable cayó, los diferenciales de crédito se ampliaron y la presión en los mercados de divisas obligó a los bancos centrales de varios países emergentes a subir los tipos de interés para proteger sus cuentas de capitales”, explica David Rees, economista senior de mercados emergentes de Schroders, sobre lo ocurrido durante la última semana de febrero y contextualiza por qué Powell buscaba un efecto tranquilizador con sus palabras.

En cierta medida, son numerosas las voces del mercado que recuerdan que los bancos centrales serán flexibles con los topes de inflación propuesta antes de retirar las medidas que han aplicado, porque sostener la economía sigue siendo su prioridad.

Así lo explica, por ejemplo, Principal Global Investors en su último informe sobre perspectivas para este año: “No nos preocupa que los responsables políticos se alejen del mercado este año, incluso si la inflación aumenta. El miedo a deshacer todo el buen trabajo realizado desde la pandemia debería mantenerlos dovish. Más bien, esperamos que la Fed, el BCE y el Banco de Japón sigan absorbiendo cantidades significativas de deuda soberana y privada para mitigar las futuras tensiones del mercado”, señala la gestora.

Impacto en el mercado de bonos

Por ahora, en opinión del equipo de Portocolom AV, el aumento de la inflación está derivando en una subida de los rendimientos de los bonos, aunque no lo suficiente para empeorar las condiciones financieras ni en Estados Unidos ni en la Zona Euro. “En los últimos días se ha producido una subida de los intereses exigidos a la deuda pública, tanto en Europa como en EE.UU., consecuencia de una mejora en las expectativas de recuperación de la economía global tras la pandemia y un posible repunte de la inflación avivado por las políticas monetarias expansivas actuales”, explican.

Una tendencia sobre la que también han reflexionado los expertos del Investment Desk de Bank Degroof Petercam. Según su último análisis, las expectativas de inflación del mercado han aumentado considerablemente en Estados Unidos en los últimos meses. Ante este contexto, “los rendimientos de los bonos europeos han seguido la tendencia de sus homólogos estadounidenses desde principios de mes. Por ejemplo, el rendimiento del bono alemán a 10 años cayó a -0,3. La llegada de Mario Draghi a la presidencia de Italia fue bien recibida por los mercados. El diferencial entre los bonos a 10 años de Italia y Alemania cayó por debajo de los 100 puntos básicos por primera vez desde 2015. El rendimiento del bono a 10 años de Estados Unidos subió al 1,3%, su nivel más alto en un año. Las expectativas de inflación del mercado («rendimiento de equilibrio») han aumentado considerablemente en los últimos meses”, explican.

La Financière de l’Echiquier (LFDE) anuncia la incorporación de Gonzalo Azcoitia, como Country Head para Iberia. Junto a Mathias Blandin, director de Desarrollo de Negocio para Iberia, y bajo las órdenes de Bettina Ducat, directora general, Gonzalo Azcoitia se encargará de dirigir un plan estratégico con el objetivo de acelerar el desarrollo de los activos de LFDE en esta región, y aumentar la influencia y la visibilidad de la marca, especialmente entre los clientes de bancos y banca privada.

LFDE, que abrió su oficina en Madrid en enero de 2019, comercializa una gama fundamentalmente de renta variable y multiactivos en España y Portugal.

Bettina Ducat, directora general de La Financière de l’Echiquier, declara: «Estamos muy contentos de dar la bienvenida a Gonzalo Azcoitia, cuya experiencia en la gestión de activos y el mercado ibérico será una gran baza para nuestra estrategia de desarrollo en estos mercados con fuerte potencial y para convertir LFDE en un actor europeo de referencia».

Gonzalo Azcoitia, Country Head para España y Portugal, comenta: «Contribuir al éxito de La Financière de l’Echiquier en estos mercados estratégicos constituye un desafío apasionante. Estoy muy feliz de implicarme en esta nueva etapa de desarrollo de una gestora con gran potencial como La Financière de l’Echiquier. En mi opinión, su enfoque de alta convicción y su compromiso con respecto a la inversión ISR -aproximadamente el 45% del patrimonio gestionado por la compañía cuenta con el sello ISR otorgado por el estado francés-, harán de L’Echiquier una gestora importante en el mercado ibérico”.

Licenciado en Economía por la Universidad Complutense de Madrid, Gonzalo Azcoitia cuenta con más de 25 de años de experiencia en la gestión de activos. Inició su carrera profesional en Safei en 1989 y, posteriormente, se incorporó a Herrero Gestión como director general adjunto. Entre 1994 y 2007, fue Country Head de Mercury Asset Management, posteriormente Merrill Lynch Investment Managers y finalmente BlackRock.

En 2014 se incorporó a Jupiter Asset Management como responsable del desarrollo de inversores profesionales e institucionales y después fue nombrado Country Head para España, Portugal y Andorra (1.800 millones de euros en activos gestionados en enero de 2021). Desde 2008, es también coach profesional para muchas empresas.

Creada en 1991, La Financière de l’Échiquier (LFDE) es una de las sociedades de gestión empresariales más importantes de Francia. LFDE se apoya en su experiencia en gestión de convicción para ofrecer a sus clientes institucionales, distribuidores y particulares los productos y soluciones responsables que necesitan para mejorar sus inversiones. LFDE gestiona a día de hoy más de 12.000 millones de euros, cuenta con más de 130 empleados y está presente en Alemania, Austria, España, Italia, Suiza y el Benelux. LFDE forma parte del grupo Primonial, líder independiente en Francia en el diseño, la gestión y el asesoramiento sobre soluciones de inversión.