Foto cedidaPablo Núñez, socio responsable de la línea de negocio de Banca Mayorista y Empresas en Nalba Advisors

Nalba Advisors, firma de consultoría estratégica especializada en el sector financiero, anuncia la incorporación de Pablo Núñez como socio responsable de la línea de negocio de Banca Mayorista y Empresas. Con este movimiento, Nalba da un paso decisivo en su crecimiento, ampliando su cobertura desde el negocio de pagos y banca minorista hacia las áreas de mayor sofisticación del sistema financiero.

La llegada de Núñez no solo suma talento y experiencia al equipo de Nalba, sino que marca el inicio de una nueva etapa en la que la consultora aspira a consolidarse como el partner estratégico clave para entidades financieras y empresas que enfrentan desafíos complejos y buscan soluciones transformadoras.

“Nuestro objetivo es llegar donde otros no pueden. Gracias al conocimiento profundo del funcionamiento de la banca y sus productos para empresas, así como de la gestión de riesgos, transformamos los desafíos en palancas para mejorar la competitividad de nuestros clientes”, señala Núñez.

Una trayectoria con ADN financiero

Ingeniero industrial por la Universidad Politécnica de Madrid y MBA por IESE Business School, Núñez cuenta con una dilatada carrera en el Grupo Santander, donde ha liderado áreas clave de desarrollo de productos, gestión de riesgos e innovación, en unidades de negocio tanto nacionales como internacionales (España, EE.UU., CIB y PagoNxt).

Su enfoque ha estado siempre centrado en entender las necesidades reales de las empresas clientes y diseñar soluciones innovadoras, eficientes y sostenibles, con una sólida gestión del riesgo como eje vertebrador. En paralelo a su actividad como consultor, mantiene un firme compromiso con la formación de directivos, impartiendo clases de finanzas y gestión de riesgos.

Banca mayorista con visión estratégica

Con Núñez al frente, Nalba Advisors prosigue con una ambiciosa línea de servicios orientada a transformar la forma en que bancos y empresas abordan su relación estratégica. Entre los pilares del equipo destacan el desarrollo de productos para empresas (asistencia a bancos y neobancos en el diseño de soluciones de financiación innovadoras, con especial foco en Trade Finance y Working Capital, ayudando también a las empresas a optimizar su estructura financiera y reducir costes de deuda); la gestiónestratégica del riesgo (revisión integral del modelo de riesgos de las entidades, desde la definición del apetito por el Consejo hasta la implantación de nuevas tecnologías para identificar, medir y gestionar con las nuevas tecnologías los riesgos emergentes), y la eficiencia de capital y pricing (modelización avanzada para asegurar un pricing ajustado al riesgo, maximizando la rentabilidad de los productos y mejorando la asignación de capital).

Un equipo que piensa diferente

Con este fichaje, Nalba Advisors refuerza su posicionamiento como una firma especializada y con mirada a largo plazo, capaz de anticiparse a los retos del sector financiero y acompañar a sus clientes en un entorno de constante disrupción.

En palabras de Núñez, «en el equipo tenemos mucha ilusión y trabajamos con pasión para apoyar a los directivos a afrontar sus retos de forma estratégica, transformándolos en oportunidades de crecimiento sostenible mediante soluciones innovadoras y bien ejecutadas”.

La Autoridad Europea de Seguros y Pensiones de Jubilación (EIOPA, por sus siglas en inglés) ha aprobado su Programa de Trabajo para 2026, marcando las prioridades clave para el próximo año en el sector asegurador y de pensiones de la Unión Europea. Según explican desde finReg360, entre los ejes principales del plan destacan la sostenibilidad, la digitalización, la convergencia supervisora, la estabilidad financiera y la gobernanza corporativa.

En primer lugar, la EIOPA seguirá impulsando la integración de los riesgos ambientales, sociales y de gobernanza (ESG) en la regulación y la supervisión del sector. Según destacan desde finReg360, entre las medidas previstas se incluyen una supervisión más estricta de los riesgos de sostenibilidad y de posibles prácticas de greenwashing, la emisión de opiniones sobre las normas europeas de información sobre sostenibilidad (ESRS) y el fomento de la protección frente a catástrofes naturales mediante mejoras en la oferta y demanda de seguros.

Además, la autoridad europea señaló que la transformación digital será un eje estratégico en 2026. «Esto implicará la supervisión del Reglamento (UE) 2024/1689 sobre inteligencia artificial en seguros y pensiones, la elaboración de directrices para un uso ético de la IA, la contribución a la implantación de FIDA (acceso a datos financieros) y el refuerzo de la ciberresiliencia bajo el Reglamento DORA (UE 2022/2554), con especial atención a proveedores críticos de TIC y coordinación de incidentes cibernéticos europeos», indican desde finReg360.

Según los expertos de finReg360, resulta relevante que la EIOPA busca mejorar la consistencia y eficacia de la supervisión en la UE mediante la evaluación de modelos internos de Solvencia II, la revisión de modelos de negocio y productos centrados en el cliente, y la realización de ejercicios de “mystery shopping” para supervisar la distribución digital de seguros, garantizando mayor valor y calidad para los consumidores.

Otros ejes: política y estabilidad financiera

En el ámbito político, la EIOPA se enfocará en actualizar los estándares técnicos tras la revisión de Solvencia II, implementar la primera fase de la Estrategia de Inversión Minorista (RIS) y aportar experiencia técnica a la revisión de la directiva IORP II y del reglamento PEPP, promoviendo sistemas de pensiones complementarias más sostenibles y adecuados.

«El organismo europeo reforzará su papel en la estabilidad del sistema asegurador y de pensiones a través de la contribución a una red europea de esquemas de garantía de seguros (IGS), la implementación de la Directiva (UE) 2025/1 sobre recuperación y resolución de aseguradoras y reaseguradoras, y la mejora de informes y test de estrés financieros», añaden desde finReg360. Por último, también destacan que, en materia de gobernanza, la EIOPA promoverá una cultura corporativa sólida, fortalecerá su estrategia de ciberseguridad y fomentará la sostenibilidad operativa mediante la reducción de la huella de carbono.

«Con este programa, la EIOPA anticipa un 2026 caracterizado por una mayor exigencia en sostenibilidad, la consolidación de la digitalización y la convergencia supervisora, y la preparación de mecanismos europeos de resolución y garantía en seguros», concluyen desde finReg360.

Ontier refuerza su departamento de Inmobiliario con la incorporación de Alfonso Vallés Rodríguez como director del área de Real Estate que lidera Natalia Callejo, avanzando así en su compromiso estratégico de integrar talento jurídico de primer nivel para el crecimiento de la firma tanto en España como a nivel internacional.

Alfonso Vallés está especializado en operaciones inmobiliarias complejas, con amplia experiencia en la adquisición y venta de activos y compañías inmobiliarias, la estructuración de acuerdos de coinversión y de socios, contratos de gestión y explotación, arrendamientos y proyectos de desarrollo. Ha asesorado a fondos de inversión, promotores y compañías del sector en transacciones de alto impacto, tanto nacionales como internacionales, y cuenta con un sólido conocimiento de los aspectos fiscales y financieros vinculados a este tipo de operaciones.

Licenciado en Derecho y en Administración y Dirección de Empresas por la Universidad Pontificia de Comillas (ICADE), ha desarrollado la mayor parte de su carrera en Freshfields, despacho en el que ha trabajado durante más de una década en el área de Real Estate, acumulando una sólida experiencia en operaciones transfronterizas de M&A y en proyectos internacionales.

Cristina Camarero, socia directora de Ontier España, subraya que “la incorporación de Alfonso fortalece nuestra práctica de Real Estate y nos permite seguir ofreciendo un servicio completo y estratégico a nuestros clientes en un mercado dinámico y complejo. Su experiencia en transacciones inmobiliarias y su capacidad para aportar soluciones estratégicas en proyectos de desarrollo y coinversión refuerzan nuestro compromiso de acompañar a los clientes en todas las fases de sus operaciones».

Natalia Callejo, socia responsable del área de Inmobiliario, añade: “En el último año hemos visto un crecimiento sostenido de la inversión inmobiliaria, especialmente en el ámbito del living, el hotelero y los data centers. La incorporación de Alfonso refleja la apuesta de Ontier por un mercado con transacciones cada vez más complejas y con un fuerte componente regulatorio, y responde al crecimiento que nuestra área de inmobiliario ha experimentado en los últimos años. Su experiencia asesorando a clientes nacionales e internacionales de gran relevancia nos permitirá seguir ofreciendo un servicio de primer nivel y un acompañamiento integral en todo el proceso de creación de valor de los activos, algo esencial en el actual entorno del sector”.

Por su parte, Alfonso Vallés, explica: «Unirme a Ontier supone una oportunidad estratégica para aprovechar al máximo mi trayectoria en operaciones inmobiliarias complejas y contribuir activamente al crecimiento del área. Vengo a aportar valor en la estructuración de transacciones inmobiliarias, identificando riesgos con antelación y ofreciendo soluciones prácticas que generen confianza y seguridad. Me atrae especialmente la posibilidad de colaborar con un equipo dinámico y multidisciplinar, en un entorno internacional donde el área de Inmobiliario tiene espacio para seguir creciendo y generando valor real para los clientes».

Mientras los mercados de criptomonedas resurgen en 2025, impulsados por repuntes de precios y el crecimiento de productos financieros como los ETFs de bitcoin al contado en Estados Unidos, la verdadera transformación ocurre en un terreno menos visible: el geopolítico. Según WisdomTree, más allá de los gráficos y los titulares, se está preparando una carrera mundial por el dominio de los activos digitales.

«Nigeria, Estados Unidos, Emiratos Árabes Unidos, Brasil y Corea del Sur se están posicionando como centros estratégicos para el futuro de las criptomonedas. No solo están adoptando estos activos: los están operativizando», señala Dovile Silenskyte, directora de Investigación de Activos Digitales de WisdomTree. Según la experta, Nigeria se ha convertido en la “zona cero” de las criptomonedas como salvavidas financiero.

«En Lagos, la capital económica de Nigeria, el uso de criptomonedas no es una moda especulativa, sino una herramienta financiera vital. Nigeria lidera los rankings globales de adopción, motivada por una combinación de juventud digitalmente activa, inflación persistente y sistemas bancarios ineficaces. El uso de stablecoins entre pares (especialmente USDT en Tron) está en auge. Además, a pesar de la hostilidad del Banco Central en el pasado, los usuarios han desarrollado vías paralelas. El proyecto piloto de moneda digital del banco central (CBDC) eNaira ha fracasado, reafirmando la fuerte preferencia popular por alternativas descentralizadas», comenta Silenskyte.

EE.UU y Emiratos Árabes: regulación y pruebas

En el caso de Estados Unidos, apunta que sigue siendo el epicentro del financiamiento cripto global, con una fuerza institucional inigualable. «La regulación estadounidense sigue siendo un terreno complejo, pero el capital institucional ha comenzado a moldear el ecosistema. La aprobación en 2024 de los ETFs de bitcoin al contado provocó una entrada de más de 40.000 millones de dólares en activos bajo gestión», recuerda.

En este sentido, los grandes gestores de activos están construyendo infraestructuras cripto integradas: desde tesorerías tokenizadas hasta soluciones con stablecoins. «Otro dato a destacar es que el estado de New Hampshire marcó un hito al permitir inversiones públicas en criptomonedas de alta capitalización», añade la experta.

Respecto a Emiratos Árabes, comenta que se han consolidado como un laboratorio para la regulación de activos digitales a escala global. Considera que Dubai no espera a que Occidente marque el camino. Con la Autoridad Reguladora de Activos Virtuales (VARA) a la cabeza, los EAU han establecido un régimen de licencias claro y favorable a las empresas., atrayendo a grandes plataformas como Binance, OKX y Bybit.

Además, la tecnología blockchain se está integrando en la financiación del comercio y el sector inmobiliario a través de iniciativas nacionales de economía digital.

Brasil y Corea del Sur: dos referencias en ambas regiones

«El caso de Brasil demuestra que la combinación de innovación tecnológica y regulación progresista se traduce en adopción real. El país está dejando de ser solo un referente en América Latina para convertirse en un nodo central de la economía cripto regional. PIX, el sistema de pagos instantáneos del banco central, se combina a la perfección con los flujos de stablecoins; las bolsas de intercambio (exchanges) como Mercado Bitcoin están escalando bajo un régimen claro y con incentivos fiscales y el real brasileño digital (DREX) y los instrumentos de deuda pública tokenizados están en fase de desarrollo», explica.

Por último, destaca que la escena cripto surcoreana combina uno de los mayores apetitos minoristas del mundo con un riguroso control regulatorio. Representa un ecosistema maduro, líquido y cada vez más normado, clave para el mapa cripto de Asia.»Las plataformas de intercambio locales reportan volúmenes comparables al mercado bursátil. Además, las autoridades imponen normas estrictas sobre comercio con identidad verificada, fiscalidad y licencias y el país también avanza en marcos regulatorios para tokens de seguridad y DeFi», concluye.

El ruido político aumenta en Francia después de que su primer ministro, Sébastien Lecornu, presentara el lunes la dimisión de su Gobierno al presidente, Emmanuel Macron, menos de un mes después de asumir el cargo y tras presentar el domingo la nueva composición de su Ejecutivo. Ahora bien, ¿qué impacto tendrá este nuevo colapso político en los mercados europeos?

Por ahora la reacción del mercado ha sido relativamente moderada tras la dimisión del primer ministro francés Lecornu, menos de un mes después de su nombramiento. «El euro ha bajado un 0,6%, los diferenciales del Gobierno francés han subido 5 puntos básicos en los vencimientos intermedios y largos, y los diferenciales de crédito de los grandes emisores franceses se han ampliado en tan solo un par de puntos básicos. En cuanto a la renta variable, el CAC 40 ha bajado menos de un 1,5%, con las entidades bancarias y los servicios públicos como los más perjudicados, mientras que la mayoría de los pesos pesados del índice francés de gran capitalización han bajado menos de un 1%», resume Kevin Thozet, miembro del comité de inversión de Carmignac.

Por ahora, los inversores siguen pasivamente los giros y vueltas de la política francesa, tratando de separar el ruido de la señal. «Las emisiones del Tesoro francés no se han visto afectadas por esta falta de visibilidad, y seguimos creyendo que este nivel de tipos de interés representa un punto de entrada. Sin embargo, observamos una ligera apreciación del dólar, reminiscencia de su condición de refugio seguro, así como los calendarios de las agencias de calificación, que podrían añadir ruido de vez en cuando. Moody’s anunciará su decisión el 24 de octubre y Standard & Poor’s el 28 de noviembre», comenta Mabrouk Chetouane, jefe de estrategia de mercados globales de Natixis IM Solutions (Natixis IM).

En opinión de Peter Goves, responsable de Análisis de Deuda Soberana de Mercados Desarrollados de MFS Investment Management, esta situación supone sumar una nueva incertidumbre en los mercados. “La situación es obviamente muy fluida y es incierto qué ocurrirá exactamente a continuación. Esta es una de las razones por las que los OAT-Bunds permanecen amplios y pueden ampliarse aún más”, comenta. Aunque a corto plazo ve plausible que Macron nombre a un nuevo primer ministro, pero, “en cualquier caso, todas las cuestiones fundamentales permanecen: cómo aprobar un presupuesto en un parlamento altamente fragmentado”.

Goves lanza su reflexión sin olvidar que continúa la creciente posibilidad de nuevas elecciones parlamentarias, cuyo resultado es inherentemente incognoscible, pero es un riesgo de evento que podría hacer que el RN gane escaños. “Esto sigue siendo un asunto francés, con efectos de contagio limitados para el área del euro en general. Nuestra principal conclusión es que es difícil argumentar a favor de un estrechamiento material del diferencial OAT-Bund por el momento”, añade.

Los expertos de las gestoras coinciden en que una mayor incertidumbre sobre cómo se resuelva la situación política no ayuda al sentimiento de mercado. “Esta mañana, los diferenciales entre los bonos del tesoro franceses, los OAT (Obligations Assimilables du Trésor), y los bonos alemanes se han acercado a los máximos históricos de diciembre de 2024, lo que consideramos justo, ya que refleja el aumento del riesgo electoral. Francia cotiza notablemente por encima de sus homólogos europeos. Para que se produzca un aumento aún mayor, habría que esperar nuevas elecciones y un giro decisivo de las encuestas hacia la derecha o la izquierda”, sostiene Alex Everett, director de inversiones senior Aberdeen Investments.Según su análisis, en general, las operaciones con bonos OAT siguen siendo bastante ordenadas, a pesar del ruido político. “Los mercados esperan el próximo movimiento del presidente Macron”, apunta Everett.

Para Michaël Nizard, responsable de Multi-Asset & Overlayy, Nabil Milali, gestor de carteras Multi-Asset & Overlay en Edmond de Rothschild AM, este ajetreo político «podría intensificar la presión al alza sobre los tipos de interés franceses y acentuar la infravaloración del CAC 40, con un riesgo significativo de que las tensiones se extiendan a otros activos como los bancos franceses, el euro y los diferenciales periféricos».

Posibles escenarios

Está claro que la dimisión de Lecornu agrava el malestar político y económico de Francia. “La actual agitación política aumenta el riesgo de retrasos en la aprobación del presupuesto de 2026 y limita de forma significativa las posibilidades de que el presupuesto del próximo año incluya medidas relevantes de consolidación fiscal. Esta incertidumbre socava aún más la confianza en la ejecución sostenida del plan de consolidación del Gobierno y eleva la probabilidad de que los resultados fiscales sean peores de lo previsto”, comenta Thomas Gillet, director y analista del sector público y soberano de Scope Ratings.

Según el experto de Aberdeen Investments, para los partidos de la oposición, esto supone una prueba más de que los grupos afines a Macron no pueden liderar el Parlamento, por lo que aumentarán las peticiones de nuevas elecciones.

“Unos nuevos comicios reducirían aún más el control del presidente Macron, de modo que nombrar a otro primer ministro quizá sea su opción preferida. Sin embargo, la disconformidad expresada por casi todos los partidos —incluidos los republicanos y socialistas, que hasta ahora se habían mostrado más favorables— deja claro que hay muy poco interés en alcanzar un consenso. En estos momentos, vemos pocos motivos para el optimismo político, ya que incluso el statu quo de un nuevo primer ministro probablemente solo incitaría aún más la ira de los partidos de la oposición”, defiende.

“Aunque parece poco probable que el presidente dimita, no puede descartarse ni una nueva disolución de la Asamblea Nacional ni el nombramiento de un primer ministro con una orientación más a la izquierda. Este último escenario reabriría la posibilidad de medidas fiscales adicionales sobre las empresas, un factor que seguimos monitorizando con especial atención en nuestras carteras”, comenta Flavien del Pino, responsable de BDL Capital Management para España.

Por su parte, Gillet explica que el presidente Macron se enfrenta ahora a un número limitado de opciones: nombrar a otro primer ministro para intentar nuevas negociaciones de coalición, o convocar nuevas elecciones legislativas anticipadas. “Sin embargo, la creciente fragmentación y polarización políticas, junto con los próximos hitos electorales, hacen que las perspectivas políticas de Francia sean cada vez más complejas, incrementando el riesgo de una mayor inestabilidad a corto plazo”, matiza.

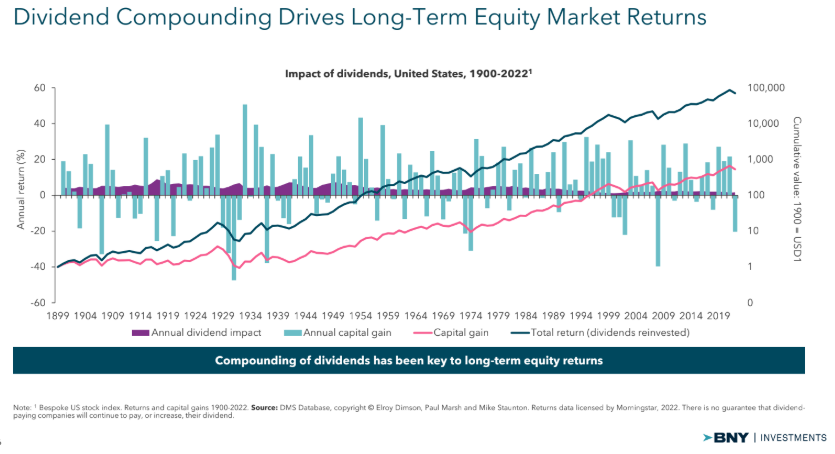

“Estamos al inicio de una nueva era para la inversión en renta variable, en la que las acciones que pagan dividendos volverán a tener protagonismo”. Esta afirmación es de JonBell (gestor de BNYInvestments Newton), al frente de la estrategia BNY Mellon Global Equity Income Fund.

Bell no dice estas palabras a la ligera, ya que acaba de cumplir 30 años trabajando para la firma y ha visto toda clase de entornos de mercados. De hecho, compara las condiciones actuales de las bolsas con la efervescencia vivida a finales de los 90 durante la gestación de la burbuja puntocom, aunque con un matiz: “El mercado estaba en lo cierto, aquellas compañías tenían un potencial de ganancias superior, y de hecho en los años posteriores muchas crecieron a una tasa superior. El problema fueron las tremendas expectativas de beneficios que se pusieron en precio en el mercado”, resume.

El gestor ha identificado dos temáticas macro que están interrelacionadas y que considera que van a ser clave para invertir en renta variable con un enfoque de rentas de aquí en adelante. Así, describe una realidad marcada por gobiernos más grandes, y dispuestos a utilizar las políticas fiscales como herramienta para impulsar el crecimiento (véase Alemania). Esta nueva realidad también está marcada por una mayor competición por el poder, en lo que describe como una “batalla” entre las democracias liberales occidentales y países autoritarios, en un momento en el que las tendencias de globalización y comerciolibre de los últimos 40 años están rotando hacia economías más marcadas por el proteccionismo y la desglobalización.

“La Gran Moderación se ha terminado, ahora vivimos en un mundo de mayor volatilidad y más inflacionario. La era del dinerogratis fue fenomenal para el growth, pero se ha terminado y ahora nos encontramos en un entorno de mayor normalidad en el que el motor clave para los retornos en renta variable será el interés compuesto generado por los dividendos”, resume el especialista.

¿Por qué es ahora la oportunidad del income?

El gestor se fija en primer lugar en las elevadas valoraciones que presenta la renta variable en general: según sus cálculos, el 60% del mercado estadounidense está cotizando con un PER superior a las 20 veces, algo que atribuye “al excepcionalismo de EE.UU.”. En cambio, afirma que las acciones consideradas como de income están “baratas”, ya que están cotizando con un descuento del 60% sobre su valor en libros y un 40% más baratas de media por beneficios, así como a una desviación estándar por debajo de la media en EE.UU., algo que sucedió por última vez a finales de los 90.

“El punto de partida es importante”, insistió el gestor: así, explica que las 10accionesestadounidenses de mayor tamaño están cotizando con un PER de 30veces, mientras que las acciones de incomecotizan con un PER medio en torno a las 12veces. Además, el experto alerta de los riesgos de concentración: volviendo a fijarse en el top 10 estadounidense, constata que estas compañías concentran el 25% de la capitalización a nivel mundial. “Además, dentro de ese top 10 todas las compañías están muy correlacionadas entre sus negocios”, observa.

¿Por qué el Global Equity Income?

El fondo BNY Mellon Global Equity Income Fund es un fondo de gestión activa en el que se busca invertir en empresas que remuneran a sus accionistas “no a expensas del capital”, en palabras de Bell. El fondo sigue una estrategia disciplinada de alta convicción, con una cartera concentrada en valores que se pueden etiquetar dentro del estilo qualityvalue. Como resultado, el active share de esta estrategia es del 95,4% (toma como referencia el índice FTSE World TR Index).

Tan alta es la convicción del equipo que actualmente las Magníficas 7 suponen la mayor infraponderación en cartera actualmente. En cambio, los valores chinos (Hong Kong) tienen actualmente la mayor asignación en cartera de los 20 años de vida de la estrategia.

El gestor explicó que la cartera está posicionada así mismo para reflejar una serie de temáticas, algunas de las cuales están interrelacionadas entre ellas. Así, cita por ejemplo el internet de las cosas y su derivada en forma de una mayor presencia de IA y robótica en toda clase de aplicaciones tecnológicas, que denominó “Smart everything”. Por otro lado, está la temática que denominó Capital Natural, que incluye a las temáticas de la transición energética, con el incremento de la demanda de electricidad de la mano del cambio tecnológico que está suponiendo una creciente aplicación de la IA en diferentes campos tecnológicos. En tercer lugar, citó a la temática de la salud, que se divide a su vez en dos subtemáticas:el impacto de la demografía sobre los sistemas sanitarios (en los que, una vez más, la IA juega un papel importante al aportar eficiencia en la gestión), así como la innovación en salud y la creciente adopción de estilos de vida más saludables.

Como resultado, actualmente las mayores asignaciones por sectores son a sanidad (19,8%), finanzas (16,9%), consumo discrecional (13,9%) e industria (13,4%). Entre las principales posiciones del fondo figuran CMEGroup, Cisco Systems, Medtronic, AIA o Johnson & Johnson, así como la española Inditex.

Los mercados han reflejado la sorprendente victoria de Takaichi Sanae como primera ministra de Japón, con subidas en las bolsas, un impulso en los rendimientos de la renta fija y un yen a la baja. En concreto, los bonos JGB han seguido subiendo incluso mientras el Nikkei alcanzaba un récord antes de la victoria de Takaichi, debido al llamado de la oposición a recortes de impuestos y a la especulación sobre subidas de tipos del Banco de Japón (BoJ).

«Dado que no era la favorita para ganar, el mercado ha tenido que calcular rápidamente el impacto de las políticas de estímulo fiscal, política industrial y visión monetaria moderada de Takaichi. El ‘efecto Takaichi’ ha provocado una subida de las acciones, un debilitamiento del yen y una venta masiva de bonos a largo plazo. Sin embargo, algunas de estas reacciones pueden resultar excesivas. Los detalles de la campaña electoral de Takaichi revelan una postura más moderada sobre la flexibilización monetaria y fiscal de lo que sugieren los titulares», señala Sree Kochugovindan, economista investigadora senior de Aberdeen Investments.

Según los expertos, con la llegada de Takaichi al poder podríamos asistir a más movimientos en los mercados financieros, dada su postura más intervencionista y sus promesas para aumentar el estímulo fiscal. “Sin embargo, un gran gasto público en un país donde la deuda ya representa el 260% del PIB es algo que puede asustar a los mercados de bonos, y es posible que así sea. No obstante, cabe señalar que la mayor parte de la deuda japonesa está en manos de inversores nacionales, lo que significa que es menos vulnerable que, por ejemplo, la deuda del Reino Unido”, advierte Anthony Willis, Senior Economist en Columbia Threadneedle Investments.

A Willis le llama la atención las palabras de Takaichi sobre el BoJ, al cual llamó “estúpido” por subir los tipos de interés. “Con la inflación arraigada en Japón y estancada en torno al 3%, es probable que el Banco de Japón suba los tipos aún más desde lo que actualmente ha sido su máximo en 18 años. Sin embargo, con un 0,5%, siguen siendo relativamente bajos”, comenta sobre la política monetaria del país.

Tras su victoria

Sobre qué esperar ahora, los expertos ven probable que las acciones continúen repuntando mientras el yen japonés se debilita, dado el plan de expansión fiscal y el alivio de la política monetaria propuestos por Takaichi. “La subida de tipos del BoJ en octubre parece descartada por ahora, ya que los swaps ahora reflejan solo un 20% de probabilidad de una subida frente a más del 60% la semana pasada. Sin embargo, la debilidad del yen podría ser limitada debido al estrechamiento de los diferenciales de tipos de interés entre Japón y Estados Unidos. De manera realista, ella aún podría enfrentar desafíos para impulsar sus políticas, dado que el Partido Liberal Democrático (PLD) ya no tiene mayoría en las cámaras alta y baja del Parlamento. En general, la victoria de Takaichi es positiva para las acciones, excepto los bancos, y vemos un entorno más favorable al crecimiento para la renta variable”, apuntan Magdalene Teo y Louis Chua, analistas de Renta Fija y Renta Variable, respectivamente, de Julius Baer en Asia.

En opinión de John Butler, estratega macro de Wellington Management, la nueva presidenta busca que el gobierno dirija la política fiscal y que el BoJ simplemente ejecute. “Japón necesita tipos de interés más elevados: tiene que gestionar un crecimiento nominal del 5%, que está por encima de su tendencia de largo plazo, y el desempleo está en mínimos históricos. El yen se está viendo afectado porque ahora los tipos reales están muy bajos y el gobierno nuevo quiere aplicar una política fiscal expansiva. Pienso que la de Japón es una gran historia inflacionaria y esto es bueno para los activos de riesgo, particularmente para las acciones japonesas. Sin embargo, ahora todo el riesgo está sobre el BoJ: podría subir tipos si el yen se va a 1,5 pero sería una reacción defensiva. Podría subir los tipos en octubre, aunque veo más probable que lo haga en diciembre”, explica.

Los expertos de Julius Baer reconocen que la victoria de Takaichi ha puesto sobre la mesa las políticas propuestas en su campaña, que se componen de tres pilares: la gestión de crisis nacionales y el crecimiento económico, la política fiscal expansiva y su opinión de que el gobierno es responsable de la política monetaria mientras que el Banco de Japón (BoJ) elige de manera autónoma las mejores herramientas. “Con su victoria en el liderazgo, la postura política de Takaichi es ciertamente alcista para las acciones, pero pesa sobre el yen y los bonos, dado el posible retraso en las subidas de tipos”, insisten.

Por su parte el economista investigadora senior de Aberdeen Investments explica que, como conservadora acérrima y protegida del difunto primer ministro Shinzo Abe, los mercados han comenzado a valorar las políticas de estímulo fiscal, política industrial y visión monetaria moderada de Takaichi. «Pero la suavización de la campaña electoral en los detalles de las políticas y las limitaciones de las divisiones del Partido Liberal Democrático, el gobierno minoritario y el mercado de bonos hacen que no esperemos cambios políticos por parte de la administración Takaichi a la escala de las Abenomics», concluye.

BlackRock ha anunciado el lanzamiento de dos ETFs UCTIS de tipo “buffer” -o fondo cotizado con protección- activos, que ofrecen exposición al índice S&P 500, al tiempo que emplean opciones para proporcionar una protección específica frente a caídas, a cambio de un límite en el potencial de subida. Según la gestora, estos nuevos productos “marcan el siguiente paso en la democratización de las estrategias de inversión orientadas a resultados, haciéndolas accesibles a un rango más amplio de inversores”.

Desde BlackRock explican que la introducción de los ETFs UCTIS «buffer» refleja una creciente demanda de estrategias que ayuden a los inversores a navegar la incertidumbre macroeconómica con resultados más predecibles. Según el BlackRock Investment Institute, la preservación del capital en mercados volátiles requiere enfoques tácticos que mitiguen activamente los riesgos a la baja. “A medida que las dinámicas demográficas globales cambian y los inversores enfrentan nuevos retos de mercado, la demanda de herramientas que equilibren la participación en renta variable con la protección frente a pérdidas es cada vez mayor”, señalan.

Justamente, la gestora destaca que estos nuevos ETFs ofrecen este equilibrio al brindar exposición a activos de crecimiento mientras incorporan buffers que reducen el impacto de caídas del mercado, ayudando a los inversores a mantenerse invertidos en períodos de alta volatilidad en lugar de salir prematuramente.

Los nuevos fondos son iShares US Large Cap Max Buffer Sep UCITS ETF USD, que busca ofrecer hasta un 100% de protección frente a pérdidas durante un período de resultado de un año; y iShares US Large Cap Deep Buffer UCITS ETF USD, que ofrece un reajuste trimestral con un rango de protección entre el -5% y el -20%, atrayendo a inversores que buscan realineaciones más frecuentes, en consonancia con la dinámica de mercado a corto plazo. “Al final de cada período de resultado, el límite y el buffer se reinician automáticamente, proporcionando a los inversores un nuevo marco para gestionar riesgos y potenciales rendimientos”, añaden desde BlackRock.

Estos nuevos ETFs buffer aprovechan la experiencia de la gestora en trading y mercados de capitales, combinando swaps de retorno total con opciones cotizadas en bolsa para ofrecer la estrategia de resultado definido de manera precisa y sólida. Según la gestora, al integrar estrategias con opciones dentro de ETFs, logra que estos enfoques sofisticados sean más accesibles y escalables para un conjunto más amplio de clientes, ampliando el acceso a resultados que tradicionalmente se ofrecían mediante instrumentos más complejos, como los productos estructurados.

“Estos ETFs son herramientas poderosas en los mercados actuales, ya que ofrecen claridad y confianza en la manera en que los inversores pueden perseguir sus objetivos. Al expandir el acceso a estas estrategias en Europa, estamos ayudando a los inversores a afrontar el doble desafío de buscar crecimiento y gestionar el riesgo en un mundo cada vez más impredecible”, señala Manuela Sperandeo, Co-Head de iShares Europa en BlackRock.

Chile, el país invitado de honor al Liber, por segunda vez, llega a esta Feria Internacional del Libro justo en un año muy especial según manifiesta la ministra de las Culturas, las Artes y el Patrimonio de Chile, Carolina Arredondo, ya que “este evento ocurre cuando se celebran justo los 80 años de la entrega del Premio Nobel a Gabriela Mistral”. Motivo por el cual se están realizando celebraciones en todo el mundo “ya que es la primera autora de la región en recibirlo y la única mujer en lengua española que lo ha obtenido hasta hoy”, concluye.

Sobre la amplia gama de la oferta del libro chileno, el director de ProChile España, Gabriel Guggisberg, informa de que “se observa una gran apuesta por el libro infantil y juvenil, pero además a nivel formal se aprecian apuestas innovadoras que combinan técnicas gráficas no convencionales, producción artesanal con ediciones digitales, y géneros en los que Chile siempre ha sobresalido como es su poesía y la narrativa”.

Agrega que también “hay ensayos de Ciencias Sociales e Historia y una revisión temática desde muchos ángulos, pasando por incluir narraciones y voces de pueblos originarios o mezcla de géneros. Son editoriales que innovan en forma y contenido”.

Con acento de Valparaíso

Guggisberg comenta que en “la delegación sobresalen 4 sellos provenientes de la Región de Valparaíso, una de las zonas con mayor tradición literaria del país y la segunda con más empresas editoras después de la capital”. Las seleccionadas son Humita diseño, Kindberg Editorial, Planeta Sostenible, Una casa de cartón. Todas con un claro guiño ecológico tanto en sus materiales como en los temas que abordan y también con fuerte presencia de autoras mujeres radicadas algunas en la misma región. En general, ponen acento en nuevos talentos nacionales o hispanohablantes con los que han logrado llegar hasta lejanos mercados asiáticos.

La región de Valparaíso posee tal legado literario que es la única con un circuito cultural llamado el Litoral los poetas, que incluye varias ciudades costeras donde están las casas de grandes poetas como Pablo Neruda, Vicente Huidobro o Nicanor Parra.

La delegación combina además editoriales históricas como Zig-Zag, fundada en 1905, y cuyo catálogo contiene las grandes voces de ese país, con la mayoría de sellos independientes y creadas durante este siglo que vienen cargadas de nuevos talentos como son Banda Propia, Calcetines Animados, Descontexto Editores, Dudo Ediciones, Ebooks Patagonia, Ediciones UC Escrito con Tiza, Minilupa, Nauta Colecciones Editores. Completan la delegación VLP Agency, María de los Ángeles Quinteros (editora y autora) y Eduardo Castillo (Cámara Chilena del Libro).

Industria en expansión

El buen estado de la industria literaria chilena se traduce en cifras tales como que en los últimos 4 años se ha registrado un crecimiento del 103% en las exportaciones de bienes (libros físicos) pasando de 4,8 millones de dólares a 9,8 millones de dólares. “Este desarrollo, además de la calidad de su oferta, avala la presencia de Chile como país invitado este año en Liber y que también haya sido escogido como país invitado para la Feria Internacional del libro de Fráncfort en 2027”, resume el jefe de Economías Creativas de ProChile, Raúl Vilches.

Del 7 al 9 de octubre en el Liber en el stand de Chile habrá actividades como lecturas de poemas de Gabriela Mistral por autores chilenos o encuentros entre música y poesía, además de diferentes de mesas redondas sobre géneros como Cuentos fantásticos o específicos de industria como Valparaíso, una región creativa.

Todo este foco en Chile, además del apoyo de Liber, ha contado con el respaldo decidido del Ministerio de las Culturas, las Artes y el Patrimonio, la Embajada de Chile en España, ProChile y ProChile Valparaíso, el Gobierno Regional de Valparaíso, DIRAC e Imagen de Chile.

Foto cedidaActo central del Día de la Educación Financiera, en la sede de Barcelona de la CNMV.

El mundo financiero español ha celebrado el Día de la Educación Financiera, una iniciativa promovida por la Comisión Nacional del Mercado de Valores (CNMV) y el Ministerio de Economía, Comercio y Empresa junto al Banco de España en el marco del Plan de Educación Financiera. Esta XI edición contó con un acto central en la sede de la CNMV de Barcelona que giró en torno al lema “Infórmate. Planifica. Decide”. Con él, los organismos del Plan de Educación Financiera español trabajan para impulsar que la población tome el control de sus finanzas.

La vicepresidenta de la CNMV, Paloma Marín, abrió el acto con una declaración de intenciones. “Vamos a renovar el plan de educación financiera en los próximos cuatro años, manteniendo los objetivos, pero focalizándonos en los distintos segmentos de la población para adaptarlos a cada uno de ellos”. Asimismo, explicó las razones del lema de esta XI edición del Día de la Educación financiera. Al apelar a la información, Marín apuntó que es necesario adquirir conocimientos básicos financieros procedentes de fuentes fiables que permitan un alejamiento de influencias externas. Con la planificación, quieren impulsar el establecimiento de objetivos financieros. Finalmente, con el acto de decidir, los promotores del slogan desean que la población dé prioridad a los objetivos planteados y conocer las implicaciones de las mismas.

Carlos San Basilio, presidente de la CNMV, aportó unas reflexiones similares durante el coloquio que mantuvo con Soledad Núñez, subgobernadora del Banco de España. San Basilio admitió que existe un exceso de información financiera “y los jóvenes están expuestos a ella”. Animó a los futuros inversores a huir de los consejos que proceden de entidades que no están registradas. Pero también es consciente de que las autoridades deben huir de la imagen de seriedad que ofrecen en la actualidad y empezar a comunicar de manera distinta. “Nosotros tenemos que llegar a la nueva generación de inversores”, aseguró. El presidente de la CNMV también animó a hacer seguimiento de las inversiones para comprobar que los objetivos se van cumpliendo, no tomar decisiones precipitadas y confiar en las instituciones.

Núñez, por su parte, insistió en la necesidad de reforzar la parte de información financiera antes de establecer objetivos y tomar decisiones. “Las finanzas nos acompañan a lo largo de toda la vida”, recordó. También explicó que la educación financiera de la población “es un bien social”, en tanto que “ayuda también a la estabilidad financiera” y aconsejó “informarse de forma robusta” en entidades que trabajan “de forma honesta”.

El propio acto central de la CNMV ya dio unas pinceladas del interés de los organismos para llegar al público joven. La intervención de Saúl Craviotto, medallista olímpico, podría enmarcarse en este contexto. A preguntas de los jóvenes asistentes, Craviotto aseguró que en el deporte, como en la vida, “hay que tener claro el objetivo y las metas”.

Habló sobre el activo de moda entre los jóvenes, las criptomonedas, sobre las que reconoció no tener conocimientos profundos. “No invierto en ellas”, reconoció, pero también aclaró que es importante que haya información y asesoramiento con respecto a este activo, “que es muy volátil”. En este punto, Craviotto desveló que invierte en inmuebles y en negocios, además de planificar su jubilación con planes de pensiones. “Es importante tener objetivos, pero diversificando y con un plan B” que dé más seguridad a los ingresos totales.

El medallista olímpico es consciente de que “ahorrar es difícil si no se tiene una planificación”, independientemente de los ingresos que se tengan. Su secreto es tener todas sus finanzas estructuradas, tanto las fuentes de ingresos como los gastos. También tuvo unas palabras de apoyo hacia el asesoramiento financiero: “Cuesta ganar dinero, por lo que hay que estar asesorado en las inversiones”. La filosofía es que el asesor viene a suplir las carencias del individuo, en este caso financieras.

Inverco, que recibió en el acto de la CNMV el Premio Finanzas para Todos a la trayectoria, ha realizado este año varias actividades relacionadas con la educación financiera. Entre las más relevantes están la sexta edición “Programa Rumbo a tus sueños», que comenzará el 10 de octubre; la web “Que el ahorro te acompañe”, para fomentar la concienciación sobre el ahorro para la jubilación; y la visita en abril de un grupo de estudiantes del Colegio de Nuestra Señora de la Consolación a la sede de la asociación, que se completó con una sesión de educación financiera. Por otra parte, Inverco realiza anualmente la Encuesta de Educación Financiera y actividades solidarias llevadas a cabo por gestoras de activos.

Falta de conocimientos: una barrera para la inversión

El Día de la Educación Financiera estuvo plagado de actividades relacionadas con la alfabetización sobre finanzas. Porque la necesidad es notable: según la última encuesta de JP Morgan Asset Management, la experiencia personal y el autoaprendizaje son la principal fuente de educación financiera de los españoles; solo uno de cada diez adquiere sus conocimientos financieros a través de la educación oficial y la gran mayoría, un 74%, califica sus propios conocimientos como “básicos” o “insuficientes”. Es más, el sondeo recoge que la falta de nociones financieras es uno de los motivos que aleja a los españoles de la inversión: para ocho de cada diez ahorradores es una de las razones para no invertir.

Por su parte, BME se sumó a la celebración del Día de la Educación Financiera con un Toque de Campana en la Bolsa de Barcelona, un acto forma parte de la iniciativa “Ring the Bell for Financial Literacy”, un proyecto promovido por la Federación Mundial de Bolsas (WFE) y la IOSCO como parte de la World Investor Week en la que participan 50 bolsas de todo el mundo. Estuvo protagonizado por Alicia Romero, consejera de Economía y Finanzas de la Generalitat de Catalunya, acompañada de Juan Flames, consejero delegado de BME.

EFPA España celebró la II edición de su Maratón de Formación Financiera, que este año incorporó como novedad un taller específico sobre planificación de la jubilación, que se suma a las sesiones de ahorro e impuestos.

En una era de transformación digital como la actual, el IEB aprovechó el Dia de la Educación Financiera para invitar a los jóvenes a conocer los desafíos y riesgos de la inteligencia artificial en las finanzas para no perder el control del dinero. El centro de estudios explica que la IA puede ayudarnos a identificar oportunidades, pero “no puede tomar decisiones éticas, ni entender nuestros valores personales, ni priorizar por nosotros”. En este escenario, lanzó varias advertencias, entre ellas, que la tecnología “es poderosa”, pero también “peligrosa si no se usa con criterio, son solo herramientas, no soluciones mágicas”.

Iniciativas de bancos y entidades financieras

Kutxabank informó de que más de 26.200 estudiantes de entre 14 y 17 años, en 1.300 aulas de 645 centros educativos en 60 localidades, han recibido educación financiera a través del programa ‘Finanzas para la Vida’ de la entidad, un programa que cumple diez años de trayectoria. Este año, además, ampliará su ámbito de acción a los jóvenes universitarios, con el objetivo de aportar herramientas que les ayuden a gestionar su independencia financiera y sus necesidades económicas en una etapa vital clave, como es el acceso al mercado laboral.

Por otra parte, Caja Ingenieros ha puesto en marcha ‘Mi Salud Financiera’, un servicio que mide el bienestar económico con una visión 360°. La entidad ha desarrollado una metodología propia que ofrece una visión completa de la salud financiera, combinando objetividad (indicadores) con subjetividad (cómo te sientes). Este hito se enmarca en el compromiso de la entidad con el asesoramiento personalizado, la educación y la inclusión financiera, sin olvidar las finanzas sostenibles.

También Renta 4 ha firmado colaboraciones en este sentido. Con el objetivo de mejorar la cultura financiera de los ciudadanos, dotándoles de los conocimientos básicos y las herramientas necesarias para que manejen sus finanzas de forma responsable e informada, Renta 4 ha sellado una alianza con Traders Business School, por la que los clientes de Renta 4 Banco se benefician de un descuento exclusivo del 50% en programas formativos avanzados para empezar a invertir. Además, la firma ofrecerá 10 becas que cubren el 50% de la matrícula en la formación en Inversión Multimercado y Diversificación de VisualFaktory y la Universidad de las Hespérides.

Además, CBNK -la banca para los colectivos esenciales- y la Universidad CEU San Pablo han anunciado una alianza para impulsar la educación financiera en la Facultad de Farmacia.