La recuperación económica y el Canal Suez marcan la subida de los precios del petróleo

| Por Beatriz Zúñiga | 0 Comentarios

Los precios del petróleo han experimentado una semana intensa. Su precio rebotó un 6% a mitad de semana tras conocerse que un carguero ha encallado en el Canal Suez, paralizando uno de los ejes clave del tránsito del comercio internacional. Según los expertos, aunque este evento ha generado mucho ruido en el mercado, el petróleo vive un momento alcista, al igual que otras materias primas.

“El 23 de marzo de 2021 los precios del petróleo Brent cayeron un 6,5%, y el 24 de marzo los precios del petróleo estuvieron cerca de recuperar esas pérdidas. Inicialmente, bajo la presión del debilitamiento de las perspectivas económicas para Europa, los mercados revisaron a la baja las previsiones de demanda. Pero ante las noticias sobre las interrupciones del suministro de petróleo procedentes del Golfo Pérsico, los precios del petróleo han vuelto a subir”, señala Nitesh Shah, director de análisis de WisdomTree.

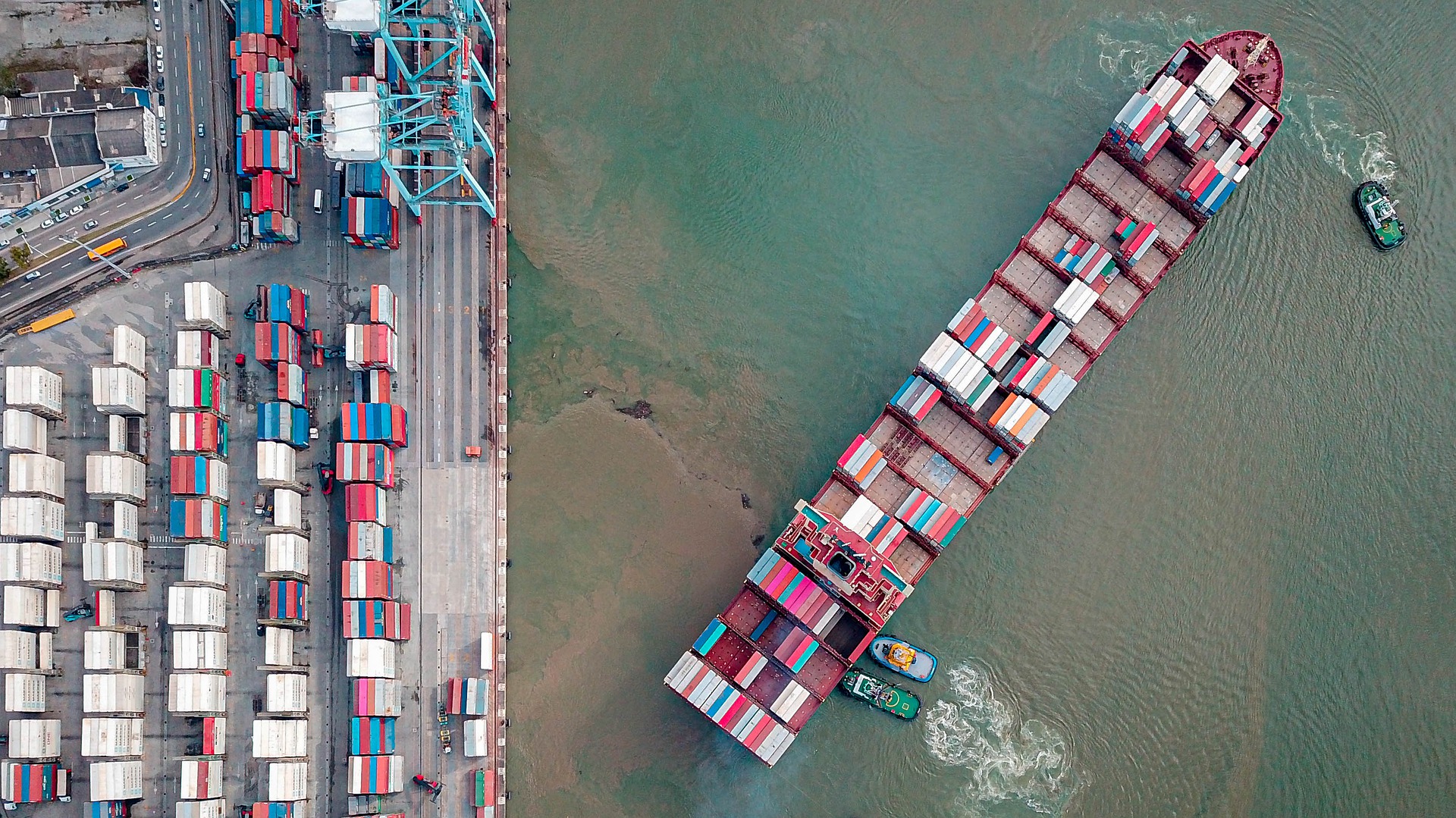

El buque Ever Given ha quedado varado en el Canal de Suez, bloqueando y “estrangulando” el paso del comercio internacional. “El Canal de Suez y el oleoducto SUMED son rutas estratégicas para los envíos de crudo, productos petrolíferos y gas natural licuado (GNL) del Golfo Pérsico a Europa y Norteamérica. El Canal de Suez conecta el Mar Rojo con el Mar Mediterráneo y está situado en Egipto. Por este punto de estrangulamiento pasan cada día alrededor de un millón de barriles de crudo. Puede que no sea tan importante desde el punto de vista estratégico como el Estrecho de Ormuz o el Estrecho de Malaca, pero su bloqueo sigue siendo capaz de hacer mella en el flujo de petróleo y otros productos energéticos en todo el mundo”, explica Shah.

En opinión de Norbert Rücker, director de economía y análisis de Next Generation en Julius Baer, aunque el bloqueo en el Canal de Suez domina los titulares, no será un impacto fundamental ni duradero en los precios del petróleo. “El estímulo y las vacunas deberían provocar un repunte en la demanda de petróleo, mientras que las naciones petroleras parecen apretar demasiado los suministros”, afirma Rücker.

Según el experto de Julius Baer, el ciclo del petróleo está avanzado, pero debería quedar algo de impulso para los próximos meses, aunque el mercado se mueve en sobresaltos, tras la liquidación de esta semana los precios del petróleo rebotaron bruscamente. “Estos movimientos de precios parecen estar impulsados por los flujos y no por los fundamentos, y reflejan un mercado que desahogó algo de presión. El estado de ánimo se había extendido, pero no sobre extendido ni sobrecalentado, y la consolidación probablemente se vio amplificada por la toma de ganancias de algunos participantes del mercado”, añade.

La mayoría de los expertos coinciden en que el petróleo está volviendo a los precios anteriores a la pandemia al mejorar las perspectivas económicas. De hecho, los precios del petróleo se han duplicado desde finales de octubre hasta alcanzar los niveles previos a la pandemia de hace 15 meses, a medida que las perspectivas económicas mundiales mejoran y los mercados anticipan más viajes, desplazamientos y consumo. Además, a principios de mes, la Organización de Países Exportadores de Petróleo y sus aliados más notables, Rusia, México y Kazajstán (OPEP+), sorprendieron a los mercados al dejar sin cambios las cuotas de producción para abril, a pesar de la mejora del entorno económico. El crudo Brent, referencia del petróleo mundial, subió a 70 dólares por barril. Al cierre de esta edición, la materia prima cotizaba a 69,90 dólares por barril.

En opinión de Stéphane Monier, Chief Investment Officer de Lombard Odier, en esta fase de la recuperación, esto puede ser un mejor indicador del optimismo económico que la evidencia de un sólido resurgimiento de la demanda. “La capacidad de producción de petróleo, que sigue siendo casi el doble de su pico de 2009-2010, podría volver rápidamente al mercado. Hasta que no se haya absorbido parte de esta capacidad, es improbable que los precios del petróleo suban a los niveles anteriores a 2014”, señala Monier y recuerda que la evolución del precio también se verá afectado por todo el proceso de transición energética que marca las principales economías mundiales.

“Se espera que la recuperación post pandémica acelere la demanda de energías alternativas y erosione la de los combustibles fósiles. Las perspectivas económicas actuales no modifican el cambio estructural del consumo, y la recuperación de la demanda de petróleo aún no la ha devuelto a los niveles de 2019. Los precios pueden estar más impulsados por las limitaciones de la oferta que por la confianza en que la demanda económica a largo plazo se reanude plenamente”, advierte Monier.

Por último, el CIO de Lombard Odier recuerda que los movimientos del mercado del petróleo son inseparables de la geopolítica. El aumento de los precios tiene efectos desiguales en las economías mundiales. Los modelos de crecimiento de los Estados productores del Golfo, así como de Rusia y de los exportadores latinoamericanos, como Colombia, están ligados a los ingresos por exportación de petróleo. Los importadores netos, como China, pueden ver cómo se deteriora su balanza por cuenta corriente, mientras que la India, que ya ha apelado a la OPEP para que limite las subidas de precios, se expone a un empeoramiento de la balanza comercial y a una mayor inflación impulsada por la energía.

“Antes de la elección de Joe Biden, los inversores especularon con que Estados Unidos empezaría a normalizar las relaciones con Irán, potencialmente levantando las sanciones y permitir al país reanudar oficialmente las exportaciones de petróleo. El 25 de febrero, el gobierno de Biden ordenó un ataque aéreo en Siria. El objetivo eran las instalaciones en la frontera iraquí utilizadas por militantes respaldados por Irán, que según Estados Unidos eran responsables de los ataques de la semana anterior. Hasta ahora, la administración estadounidense ha indicado que no tiene prisa por volver al acuerdo nuclear con Irán. De cara al futuro, las enormes repercusiones sociales y económicas de este último año han acelerado la tendencia a abandonar la dependencia de los combustibles fósiles. Aunque las consecuencias geopolíticas a largo plazo son difíciles de prever, el panorama estratégico ya ha cambiado para la industria petrolera a medida que la demanda se desplaza hacia fuentes de energía alternativas”, concluye.