A&G ha celebrado la IV edición de su proyecto anual GROW bajo el lema ‘El futuro es nuestra mejor inversión’, una iniciativa que reúne a gestoras de fondos nacionales e internacionales para plantar árboles en zonas deforestadas.

Esta edición ha contado con la participación de más de 40 entidades, que han ayudado en el reacondicionamiento de un terreno quemado, un lienzo en negro, que necesitaba del cuidado y preparación adecuados para su posterior reforestación. El terreno en cuestión se encuentra en Tres Cantos (Comunidad de Madrid), una de las zonas afectadas por los devastadores incendios del último verano.

Esta edición, a diferencia de las anteriores, se llevará a cabo en distintas fases, esta primera que tiene lugar en otoño, y una segunda en primavera de semillado y construcción de estaciones de polinización. En todas ellas contará con el asesoramiento de Reforest, organización independiente que apoya activamente la plantación de árboles y la conservación de los bosques en todo el mundo.

Además de estas dos acciones, un colegio de la zona de Alcalá de Henares será el encargado de llevar a cabo la plantación de los 800 ejemplares de esta edición, y de esta forma cumplir con el compromiso de todas las entidades participantes para este 2025.

Este proyecto, que en sus cuatro ediciones ha logrado reforestar 3.200 árboles, avanza hacia su ambicioso objetivo de alcanzar 4.000 árboles en un plazo de cinco años, consolidándose como una cita imprescindible dentro del sector financiero.

Laura Suárez, directora de comunicación y marketing deA&G, ha agradecido “el compromiso de cada una de las gestoras por participar en este evento un año más. Cada edición de GROW demuestra cómo el sector financiero genera un impacto real y positivo para el medioambiente. Juntos contribuimos no sólo a recuperar terrenos destruidos por un incendio, sino que también apostamos por una cultura de inversión responsable y comprometida con el futuro del planeta, ayudando también a la educación de los más jóvenes para que entiendan la importancia de su papel en el cuidado de nuestros bosques y en la lucha contra los incendios”.

Mediante este proyecto, A&G pretende trasladar su compromiso de ofrecer a los inversores todo un bosque de posibilidades de inversión, reforzando así un compromiso con la arquitectura abierta y las propuestas a medida de cada inversor. En función del perfil y necesidades de cada cliente, A&G busca el ecosistema que mejor se adapta a sus características y les asesora mediante un servicio personalizado.

Entidades participantes en la IV edición de GROW

Entre las participantes han estado Aberdeen Investments, A&G Global Investors, Alliance Bernestein, Allianz GI, AMCHOR, Amundi, Belleveu, BlackRock, Candriam, DNB, DPAM, Dunas, DWS, EBN, EDR, Fidelity, GVC Gaesco, Franklin Templeton, GAM, Generali, Janus Henderson, JPM, JSS Safra Sarasin, Jupiter AM, La Française, M&G, MFS, Mirabaud, Muzinich, NAO, Nartex, Neuberger Berman, New Capital, Nordea, Olea Gestión, Pictet, Pimco, Robeco, Rothschild, Samaipata, Schroders, Swisscanto, T Rowe Price y Vontobel.

El capital privado español ha aumentado su volumen en todas las métricas a pesar de un entorno macroeconómico marcado por la incertidumbre. Así se ha puesto de manifiesto en la duodécima edición del evento LPs & GPs Spain Now “Unlocking Exits”, celebrado en Madrid por EY y SpainCap, centrado en la dificultad para rotar carteras y en las nuevas fórmulas para agilizar las desinversiones.

Según las primeras estimaciones de SpainCap, en colaboración con Webcapitalriesgo, el volumen de inversión en España de venture capital & private equity alcanzó, a 30 de septiembre de 2025, 5.171,5 millones de euros, un 22,3% más que en 2024, en un total de 581 inversiones (+3,6%).

Por su parte, el venture capital registró 1.366 millones (+71%) en 461 inversiones, impulsado por mejores condiciones financieras, una nueva ola de innovación tecnológica, mayor liquidez institucional y políticas públicas activas que apoyan el emprendimiento.

Los datos confirman que se mantiene el apetito inversor de los fondos internacionales tanto de private equity como de venture capital, que cuentan con abundante liquidez y mantienen el interés en España. En los primeros nueve meses del año contribuyeron con 3.525,5 millones de euros en 196 inversiones, que suponen la mayor parte del volumen total invertido en empresas españolas. Las gestoras nacionales privadas invirtieron 1.395 millones en 282 operaciones.

El volumen total de desinversión alcanzó 2.755 millones de euros en 219 operaciones, un incremento del 52% respecto al mismo periodo de 2024, pero, un año más, muy por debajo del volumen de inversión, lo que sigue agravando el problema de la devolución de fondos a los inversores.

Mientras, el fundraising de los fondos privados nacionales sumó 2.300 millones, impulsado por el protagonismo de los fondos de continuación.

Sobre esta situación se pronunció Juan López del Alcázar, socio director de EY-Parthenon, afirmando que “la ralentización en el ritmo de desinversiones es uno de los grandes retos que afronta la industria. La caída de los exits obliga a preguntarnos si estamos ante una simple coyuntura o frente a un cambio estructural en el sector. En este contexto, vemos señales de reactivación en España, pero también una creciente presión por parte de los LPs para generar liquidez. Los vehículos de continuación están ganando protagonismo como una alternativa sólida para prolongar la gestión de activos con alto potencial de creación de valor en un mercado donde las vías tradicionales de salida han perdido tracción.

En este sentido, Elena Rico, presidenta de SpainCap, quiso destacar que “el capital privado está desempeñando un papel clave en el crecimiento económico y la transformación del tejido empresarial español, especialmente en un contexto de cambio e innovación constantes. España es hoy un mercado atractivo y competitivo para la inversión en capital privado, y encuentros como este son fundamentales para seguir construyendo confianza y colaboración entre todos los actores del sector”.

Estos datos se han presentado en la duodécima edición del evento LPs & GPs Spain Now ‘Unlocking Exits’, un encuentro ya consolidado como referencia para analizar la evolución del capital privado en España en el que han participado cerca de 100 inversores y fondos de capital privado.

La jornada se abrió con la bienvenida de Juan López del Alcázar, socio director de EY-Parthenon, y Elena Rico, presidenta de SpainCap. A continuación, el panel “Continuation Vehicles: a new Route to Exit” reunió a Carlos Juliá (Miura Partners), Norberto Arrate (Portobello Capital) y Borja Fernández Tamayo (Unigestión) para analizar las oportunidades que ofrecen los vehículos de continuación.

Posteriormente, el panel “Paths to Exit: Lessons from the Field” contó con la experiencia de Gonzalo Santos (Advent International), Álvaro Moraga (Buenavista Equity), Aquilino Peña (Kibo Ventures) y David Arroyo (Suma Capital), quienes compartieron aprendizajes sobre estrategias de desinversión en el mercado actual. La sesión concluyó con “Inside the Prado: Stories Behind the Masterpieces”, una intervención de María Corral, historiadora del arte y guía oficial del Museo del Prado, que ofreció una charla sobre los secretos de algunas de las obras más importantes del Museo.

La inversión en startups en España ha crecido un 15% interanual durante los nueve primeros meses de 2025 hasta un total de 2.606 millones de euros repartidos en 288 operaciones. Esta cifra supone un 9% más que en el mismo periodo del año anterior y un importe medio de 10,6 millones de euros (+7%) por operación. Este volumen representa ya el 82% del total invertido en todo 2024, lo que es una muestra de la creciente consolidación y fortalecimiento del ecosistema tras dos años de descenso.

Estas son algunas de las principales conclusiones del informe trimestral del Observatorio de Startups,elaborado por la Fundación Innovación Bankinter, que analiza la evolución de la inversión, los tipos de inversores, las fases de financiación y los sectores más activos, además de las principales operaciones y desinversiones en el ecosistema español.

Durante el tercer trimestre de 2025 se cerraron 99 rondas de financiación, una cifra superior a la del mismo periodo del año anterior, aunque el volumen invertido descendió un 36%. Este retroceso puntual se explica por la reducción a la mitad del número de mega rondas (operaciones superiores a 50 millones de euros), con sólo dos operaciones de este tamaño cerradas en los últimos tres meses. Pese a ello, el informe de Fundación Innovación Bankinter refleja una tendencia positiva en la actividad inversora y muestra un ecosistema más equilibrado, con mayor diversidad de operaciones y un aumento del interés por startups en fases de expansión.

Crece la inversión en startups más maduras

El avance de la inversión en 2025 se explica, en gran parte, por el incremento de las rondas en startups más avanzadas. Las series C (inversiones de 20 a 50 millones de euros) registran un crecimiento del 77% en los primeros nueve meses de 2025, mientras que las series A y B mantienen una evolución positiva (+16% y +9%, respectivamente).

En cambio, las rondas pre-seed y seed descienden un 19%, una tendencia que se mantiene desde 2020, debido principalmente a que muchas startups en fases iniciales optan por no hacer públicas sus rondas más pequeñas, lo que reduce la visibilidad de este tipo de operaciones. Además, la madurez creciente del ecosistema de venture capital en España ha generado una abundancia de capital disponible, lo que impulsa a los fondos a centrarse en proyectos más consolidados. A ello, se suma la inflación, que obliga a las startups a levantar rondas de mayor tamaño para cubrir sus necesidades de desarrollo, dejando en segundo plano las inversiones más reducidas propias de las etapas más tempranas.

Las series A son las inversiones más frecuentes, con 86 operaciones, seguidas por las rondas seed (69) y series B (48). Este comportamiento se debe a que las startups en serie A pueden demostrar tracción y están en un momento de crecimiento exponencial en canales de distribución definidos.

Los fondos de venture capital lideran la financiación

En número, los inversores más activos en lo que llevamos de 2025 han sido los fondos de venture capital con 204 operaciones, representando el 71% del total de las rondas. De ellas, sólo en el último trimestre de 2025 se han registrado 75 operaciones financiadas por estos inversores, lo que implica un crecimiento del 97% respecto a las 38 del tercer trimestre de 2024 y evidencia que el músculo inversor en España se recupera. A los inversores en VC les siguen los fondos públicos (83), los corporate venture capital (71) y los business angels (51).

El Observatorio de Startups de Fundación Innovación Bankinter recalca que el apoyo público continúa siendo clave para la consolidación del ecosistema, tanto mediante inversión directa —a través de programas como el European Innovation Council Accelerator o Enisa— como mediante la aportación de capital a fondos privados. Destaca el papel del Fond-ICO Global, que en 2025 seleccionó 11 fondos para invertir hasta 850 millones de euros procedentes de los fondos Next Generation EU.

En cuanto al origen de los fondos, el informe refleja un notable incremento en el volumen de la inversión mixta, es decir, aquella en la que participan tanto inversores nacionales como internacionales en una misma ronda. Este tipo de operaciones ha crecido casi un 300% y concentra el 48% del volumen total invertido, con 1.261 millones de euros a través de 91 rondas. Por el contrario, la inversión local desciende un 39% hasta los 364 millones de euros y la extranjera exclusiva un 34% (936 millones de euros), aunque el número de rondas exclusivamente locales representa la mayoría de las operaciones con un 54% del total.

Entre los inversores locales más activos se encuentran JME Ventures, Bonsai Partners, Eoniq Fund y Draper B1. En el ámbito internacional, destacan Andreessen Horowitz (a16z), GP Bullhound y FJ Labs, con cuatro operaciones cada uno en startups españolas.

Las startups de software, biotech y con sede en Barcelona impulsan la inversión

El sector software se consolida como el motor principal de la inversión en startups en España durante 2025, con 527 millones de euros captados en 42 operaciones, impulsado por el auge de la inteligencia artificial y el desarrollo de soluciones deeptech. Startups como Multiverse Computing o Happy Robot son un ejemplo de cómo la IA se ha convertido en un catalizador clave de la innovación tecnológica y en uno de los focos preferentes para los inversores.

Tras el liderazgo del Software, los sectores que más capital han atraído en los nueve primeros meses del año son travel & tourism, con 346 millones de euros, y business & productivity, con 272 millones de euros.

En cuanto al número de operaciones, software también lidera con 42 rondas, seguido de biotech & life sciences (33) y health & wellbeing (29). El sector biotech destaca especialmente por un crecimiento del 337% en volumen invertido, hasta alcanzar los 223 millones de euros, y del 106% en número de operaciones; mientras que industry duplica su actividad hasta las 16 operaciones y crece un 433% en volumen de inversión (90 millones de euros), impulsado por el interés en la innovación aplicada y la sostenibilidad industrial.

Desde el punto de vista geográfico, Barcelona se mantiene como el principal hub de innovación del país con 1.109 millones de euros captados en 108 operaciones, lo que representa más del 40% del total nacional. Le siguen Madrid, con 717 millones de euros y 80 operaciones, y San Sebastián, que se consolida como polo tecnológico emergente con 269 millones de euros en sólo seis operaciones. También destacan: Valencia, Bilbao, Alicante, Soria, Sevilla y Murcia, donde startups como MytripleA, Bit2Me, Universal DX, Quantix Edge Security, Highlight Therapeutics, Basquevolt, Gaiarooms y Halo Tech han captado más de 10 millones de euros cada una, lo que confirma que la innovación se extiende cada vez más allá de los grandes núcleos tradicionales.

Principales operaciones del 2025

Las mayores operaciones de 2025 reflejan el interés de los inversores por startups consolidadas y con proyección internacional. Destacan las rondas de Travelperk (Barcelona), con 190 millones de euros; Multiverse Computing (San Sebastián), con 189 millones de euros; Splice Bio (Barcelona), con 119 millones de euros; Factorial (Barcelona), con 110 millones de euros, o Lingokids (Madrid), con 102 millones de euros.

También sobresalen las inversiones en Job and Talent (Madrid), Fever (Barcelona), ARTHEx Biotech (Valencia), Satelit (Barcelona) y una segunda ronda de Multiverse Computing, valorada en 67 millones de euros.

El dinamismo del mercado se refleja también en el número de salidas, que ya supera los 49 en los nueve primeros meses de 2025, un 15% más que en el mismo periodo del año anterior. La salida a bolsa de Hotelbeds, valorada en 2.840 millones de euros, ha sido la operación más relevante del año, acompañada por desinversiones de gran magnitud como las de vLex, adquirida por Clio Capital Partners (850 millones); Wallapop, comprada por Naver (377 millones); CoverManager, vendida a PSG Equity (350 millones); Onum, adquirida por Crowdstrike (250 millones), y Tradeinn, comprada por Apollo (200 millones de euros).

En conjunto, estas operaciones confirman la madurez y solidez del ecosistema emprendedor español, que se consolida como uno de los más atractivos de Europa para los grandes fondos internacionales y corporaciones tecnológicas.

La firma especializada en value investing Horos Asset Management da el salto al segmento de renta fija, con el lanzamiento de Horos Patrimonio, su primer fondo mixto, que invertirá al menos un 80% de su patrimonio en emisiones de deuda corporativa nacional e internacional aplicando criterios value.

Juan Luis Fresneda, que se ha incorporado recientemente al grupo, liderará el producto y las decisiones de inversión se adoptarán con unanimidad de todo el equipo de gestión, compuesto por Javier Ruiz, Alejandro Martín y Miguel Rodríguez.

El fondo, cuyo folleto ha sido aprobado por la Comisión Nacional del Mercado de Valores (CNMV) y requiere de una inversión mínima de 100 euros, nace con el objetivo de ofrecer alternativas para el ahorro depositado en cuentas bancarias o fondos monetarios y para ampliar las opciones de inversión de los más de 12.000 partícipes que ya confían en los productos de renta variable de Horos AM.

Así, Horos Patrimonio está diseñado para inversiones con un horizonte temporal de alrededor de tres años. Para adaptarse a este escenario, el fondo seleccionará emisiones corporativas con una duración media en torno a los tres años y aprovechará las sinergias generadas por el riguroso proceso de análisis value que se realiza en la selección de valores para Horos Value Internacional y Horos Value Iberia.

“Este nuevo fondo es fruto de años de reflexión y una pieza natural en nuestra estrategia de crecimiento. Estamos convencidos de que nuestra filosofía de inversión puede generar valor en renta fija y, por ello, queremos atender este espacio con el rigor y la disciplina que nos caracteriza y la experiencia de los 13 años que llevamos gestionando renta variable con éxito”, señala Jose María Concejo, CEO y socio de Horos AM.

Este enfoque provocará que sea habitual que Horos Patrimonio seleccione emisiones de empresas que formen parte de los fondos value de renta variable de la gestora.

El nuevo vehículo podrá invertir hasta un máximo del 10% de su patrimonio en el fondo Horos Value Internacional, que cuenta con la calificación de 5 estrellas por parte de Morningstar.

Refuerzo del equipo para apuntalar el crecimiento

Horos AM anunció recientemente la incorporación a su equipo de gestión de Juan Luis Fresneda tras una trayectoria de cerca de 15 años en análisis y gestión de renta fija y renta variable. Hasta su llegada a Horos Asset Management era el responsable de inversiones en renta variable en Generali. Anteriormente, ocupó el cargo de responsable de inversiones de Grupo PSN, donde previamente había trabajado como analista y gestor de fondos de pensiones de renta variable, mixtos y deuda. Asimismo, ha desarrollado parte de su trayectoria profesional en Banco Sabadell, concretamente en el área de distribución institucional de renta fija.

Fresneda trabajará de la mano de Javier Ruiz, Alejandro Martín y Miguel Rodríguez en la selección de posiciones para Horos Patrimonio y contribuirá con su trabajo a los otros productos value de la firma.

La gestora cerró el tercer trimestre con más de 280 millones de euros en patrimonio gestionado, lo que representa un crecimiento del 80% en apenas nueve meses. El número de partícipes también se encuentra en expansión, con un incremento del 120% respecto a diciembre de 2024.

España conserva un sistema de pensiones públicas sólido y con buena adecuación de las prestaciones, pero continúa enfrentando importantes retos en materia de sostenibilidad y cobertura, según la última edición del Mercer CFA Institute Global Pension Index (MCGPI) 2025. El estudio, elaborado por Mercer junto al Centro de Estudios Financieros de la Universidad de Monash y el CFA Institute, sitúa al sistema español con una puntuación global de 63,8 puntos (C+), ligeramente superior a los 63,3 puntos de 2024.

El avance refleja una mejora en las previsiones económicas del país, aunque el informe insiste en la necesidad de reforzar el sistema ante el envejecimiento de la población y el déficit de los planes de pensiones de empleo. España mantiene un equilibrio entre una adecuación elevada (83 puntos), gracias a un sistema público de reparto que proporciona prestaciones razonables, y unas notas más bajas en sostenibilidad (34,2) e integridad (74,4).

El MCGPI analiza 52 sistemas de pensiones en todo el mundo, que representan al 65% de la población global, a partir de más de 50 indicadores distribuidos en tres subíndices: suficiencia (40%), sostenibilidad (35%) e integridad (25%).

En el caso español, el estudio destaca la buena cobertura del sistema público, pero advierte de que la baja tasa de natalidad y el aumento de la esperanza de vida presionarán su equilibrio financiero. Además, la limitada penetración de los planes de empleo y las restricciones regulatorias a la inversión de los fondos, como el límite del 30% en activos inmobiliarios, limitan su capacidad de diversificación y rentabilidad.

El informe recomienda fomentar la participación en planes de empleo colectivos y potenciar instrumentos que aseguren una renta periódica complementaria durante la jubilación. En esta línea, destaca la necesidad de reforzar el ahorro privado y mejorar la educación financiera de los trabajadores para avanzar hacia un sistema más sostenible.

Según Miguel Ángel Menéndez, director del área de previsión social de Mercer España, “aunque el sistema de pensiones español registra una leve mejora en esta edición, persisten desafíos estructurales, especialmente en materia de sostenibilidad y cobertura. Desde Mercer, creemos que es fundamental seguir impulsando medidas que refuercen el sistema y aporten mayor seguridad de cara al futuro. El índice de este año vuelve a subrayar la importancia de adaptarse continuamente a las nuevas realidades demográficas y económicas para asegurar la protección de los jubilados”.

En los últimos años, el Gobierno ha aprobado diversas medidas para impulsar el ahorro complementario a través de los planes de empleo de promoción pública, con el objetivo de aumentar la cobertura entre pymes y trabajadores autónomos. Sin embargo, el informe señala que la implantación sigue siendo limitada y que será necesario reforzar los incentivos fiscales y la participación empresarial para consolidar este segundo pilar del sistema.

En comparación con otros países europeos, España se mantiene por debajo de potencias como Francia (70,3 puntos), Alemania (67,8) o Portugal (67,6), aunque supera a Italia (57,0). Los líderes del índice (Países Bajos, Islandia y Dinamarca) logran puntuaciones superiores a 82 gracias a sistemas mixtos más diversificados, con amplios fondos de capitalización y mecanismos automáticos de ajuste a la esperanza de vida.

El informe concluye que, aunque España cuenta con un sistema robusto en términos de prestaciones, la sostenibilidad financiera seguirá siendo su talón de Aquiles si no se amplía la base de cotizantes y se refuerza el ahorro complementario.

Foto cedidaTatiana Böhm, ejecutiva de cuentas, y Cristina Murgas, Managing Partner en Bonsai Consultores.

El escenario financiero global continúa transformándose bajo una digitalización acelerada. A ello se suma la convergencia entre finanzas tradicionales, descentralizadas y cripto (TradFi y DeFi), la irrupción de la IA y una nueva ola regulatoria que redefine la confianza del mercado. En este contexto, la capacidad de comunicar con claridad, agilidad y visión estratégica se convierte en un activo clave para las marcas, al igual que una gestión de activos sólida.

En gestión de patrimonios, más allá de la gestión financiera, los clientes buscan un acompañamiento que abarque planificación fiscal avanzada, gobernanza familiar y coordinación con otros asesores especializados. Todo ello refleja una visión a largo plazo y un enfoque holístico en la gestión de su patrimonio. La calidad de los servicios, la innovación y el expertise profesional se consolidan como pilares que refuerzan la solvencia, la reputación y la diferenciación. La tecnología ha dejado de ser un mero soporte operativo para convertirse en un motor de innovación que enriquece la experiencia del cliente y anticipa sus necesidades.

Cristina Murgas, Managing Partner de Bonsái Consultores, resalta que “en este contexto, la comunicación financiera deja de ser un mero instrumento accesorio y se consolida como un activo intangible capaz de generar reputación, credibilidad, el reconocimiento de los portavoces y líderes, e incluso impacto económico indirecto. Añade valor el desarrollo del MarTech acompañando las estrategias de posicionamiento, diferenciación y captación de nuevo negocio”.

La innovación digital permite ofrecer servicios más proactivos, personalizados y seguros, en los que el trato humano experto se complementa con herramientas avanzadas para potenciar el valor del asesoramiento y garantizar transparencia y pleno control sobre el patrimonio.

Asimismo, la transparencia, sostenibilidad y los criterios ASG se consolidan como pilares imprescindibles del discurso financiero actual. Comunicar de forma clara sobre estos aspectos no solo refuerza la confianza del cliente, sino que también previene el riesgo de greenwashing y protege la reputación de las marcas en un entorno donde los valores éticos y responsables cobran cada vez mayor relevancia.

Desde Bonsái Consultores resaltan 10 tendencias clave en gestión patrimonial, fintech y activos digitales. Cada una incluye consideraciones sobre los aspectos de comunicación que refuerzan la propuesta de valor de los actores del sector (incumbentes financieros tradicionales y nuevos entrantes) .

Crecimiento y sofisticación patrimonial Los HNWI y UHNWI demandan asesoramiento integral. La comunicación debe destacar calidad de servicio, solidez de portavoces y actuar como soporte reputacional con segmentación y canales exclusivos.

Internacionalización y relocalización fiscal La gestión transnacional exige transmitir experiencia en estructuras eficientes y seguridad jurídica. La comunicación refuerza la solvencia con ejemplos concretos y mensajes claros en entornos regulatorios cambiantes.

Auge de activos alternativos Private equity, infraestructuras e inmobiliario ganan peso. La comunicación estratégica debe aportar valor real, con contenidos informativos que diferencien del ruido comercial y transmitan control de riesgos.

Transformación tecnológica centrada en el cliente La IA y el big data personalizan servicios. La comunicación debe subrayar cómo la tecnología aporta transparencia y seguridad, sin eclipsar el valor del asesoramiento humano.

Competencia global y nichos especializados Nuevos actores y escasez de talento presionan a las firmas locales. La comunicación debe poner en valor confianza, conocimiento local y prestigio internacional de la marca.

Convergencia TradFi–DeFi La tokenización acerca los productos tradicionales a un entorno 24/7. La comunicación debe traducir la complejidad en mensajes simples que destaquen beneficios prácticos, rentabilidad y costes.

Regulación como catalizadora de confianza Nuevos marcos normativos aportan seguridad y claridad legal. La comunicación convierte la regulación en ventaja competitiva mediante mensajes accesibles y comprensibles.

Blockchain como infraestructura invisible Se integra en servicios cotidianos sin que el cliente perciba la complejidad. La comunicación debe mostrar casos de uso, reforzar la transparencia on chain y posicionar a la marca como referente de confianza.

Cripto tras la tempestad El foco se desplaza de la especulación a la utilidad real y la seguridad. La comunicación debe construir una narrativa de confianza, transparencia y conveniencia para el uso cotidiano.

Tokenización de activos reales (RWA) Abre acceso a nuevas oportunidades de inversión. La comunicación debe ser transparente y ética, ayudando a los stakeholders a distinguir entre análisis riguroso y discurso comercial.

En la comunicación financiera, la transparencia y la honestidad informativa son esenciales para evitar la saturación de mensajes publicitarios que dificultan la comprensión real del mercado. Es deber del consultor ayudar a periodistas, inversores y stakeholders a distinguir claramente entre análisis rigurosos y simples discursos de venta.

Solo así se construye una narrativa financiera creíble, capaz de fortalecer la confianza y consolidar relaciones a largo plazo en un entorno donde el buen gobierno corporativo y la ética son pilares fundamentales. La comunicación sostiene la confianza, da vida a la reputación y convierte la estrategia en realidad. Como recordaba Publilio Siro, «la reputación es más importante que el dinero».

Foto cedidaLos gestores de Fidelity International Fred Sykes (izquierda) y Christian von Engelbrechten (derecha)

Fidelity International celebró su evento «Think companies not countries» en Madrid para explicar cómo posicionarse en la renta variable europea. Contó con Fred Sykes, gestor del FF European Dividend Fund y del FF European Growth Fund, este último con más de 7.000 millones de activos bajo gestión y con un estilo de inversión similar al del European Dividend.

El experto se pregunta qué esperanza hay para la renta variable europea. Y su respuesta es clara: Estados Unidos cuenta con empresas de mayor calidad que merecen mejores valoraciones. Sin embargo, Europa cotizó con descuento durante un período muy largo, que, al cabo de los años, “se ha desbordado”.

En este punto, Sykes explica cómo el análisis de las valoraciones sirve para determinar las rentabilidades futuras para concluir que, a diez años vista, la valoración es un indicador muy sólido de la rentabilidad futura. “Esto es muy importante”, según el gestor, si se tiene en cuenta que las acciones europeas cotizan a unas 14 o 15 veces los beneficios, en comparación con las estadounidenses, que presentan una ratio de 22 o 23 veces.

En este escenario, ve como principal obstáculo a los aranceles. “Aunque estos se anunciaron hace tiempo, no estoy seguro de que hayamos visto su impacto”, afirma, y cree que eso puede crear un vacío de confianza. Pero también ve factores favorables para los mercados. Por ejemplo, el consumo, impulsado por el crecimiento de los salarios “de forma saludable”. Además, existe potencial para un estímulo fiscal europeo. También, el timing de aplicación de las políticas anunciadas por Donald Trump: ha adelantado las medidas desfavorables al mercado, como los aranceles.

Invertir como empresarios

Con todo esto sobre la mesa, Sykes admite que, si bien tiene opiniones sobre el panorama general, no toma decisiones de inversión basándose en ellas. “Me centro en lo que se refleja en los precios de las acciones”, apunta, y explica que la filosofía y el proceso de inversión han sido consistentes desde que dirige el fondo: una cartera de empresas de buena calidad con respaldo de la valoración, lo que debería reducir el riesgo de caídas en fases difíciles del mercado. “Creo que, a largo plazo, la rentabilidad que obtiene un accionista será prácticamente igual a la de una empresa. Y esa rentabilidad se basa en la solidez y la durabilidad de su posición competitiva, el valor que ofrece a los consumidores y la capacidad de la dirección para gestionar la empresa de forma competente y asignar el capital con criterio”, sentencia.

Los dividendos han sido una parte fundamental de la rentabilidad del mercado a lo largo del tiempo, y Sykes cree que los inversores a menudo subestiman su importancia para generar rentabilidades atractivas. Pero, además, considera que son un “excelente indicador” de la solidez de la asignación de capital de un equipo directivo. Sykes busca invertir en áreas donde la oferta es menor que la demanda. Asimismo, cree que mediante una cuidadosa selección de acciones se pueden elegir mejores empresas que protegerán aún más la cartera.

El gestor se centra en valores individuales y luego piensa en cómo influye en la ponderación sectorial. “Nunca diría que quiero sobreponderar el sector financiero —por ejemplo— pero si encuentro muchas acciones financieras que me gustan, me alegra sobreponderar ese sector”, apunta.

“Construyo la cartera según cuatro pilares”, apunta Sykes. Primero, en el flujo de caja, que “es una evaluación transversal del potencial de ganancias” y evita errores relacionados con la ciclicidad. También, la estructura de capital, para saber cómo apalancar las empresas. Incluso, señala que “la mejor medida de calidad es la rentabilidad del capital invertido”. Finalmente, se fija en los ingresos. Para el fondo europeo de dividendos, busca una rentabilidad por dividendo de alrededor del 2% en el momento de tomar una posición en el valor en cuestión.

Oportunidades en Alemania

La presentación también contó con Christian von Engelbrechten, gestor del fondo FF Germany Fund. El gestor ve “mucho margen” para que los flujos de inversión hacia Alemania observados este año continúen. En primer lugar, por el interés de los inversores por diversificar las carteras hacia Europa y Alemania. “Como punto de partida, tenemos valoraciones más bajas. Además, contamos con una mayor fiabilidad en cuanto a los niveles de deuda”, señala.

El experto destaca lo “ambicioso” del fondo de gasto del nuevo gobierno por 500.000 millones de euros, y los casi 100.000 millones de euros en gasto presupuestados para 2026. En el ámbito de la defensa también hay planes de gasto bastante ambiciosos, con un potencial de gasto teóricamente ilimitado, además de otras medidas positivas en marcha.

El gestor destacó asimismo otros dos datos con trayectoria positiva: la confianza empresarial, medida por el índice IFO alemán, y la evolución del PMI. Según las previsiones de beneficios de von Engelbrechten, anticipa para este año un crecimiento de alrededor del 4% y un mayor impulso para 2026.

Von Engelbrechten también se fija en las valoraciones. Las ganancias esperadas para los próximos 12 meses cotizan actualmente a un múltiplo de 14,7 veces, frente a las 14,3 veces de la media histórica. “Con la mejora de los fundamentales, aún podemos pensar en un buen potencial, y resulta especialmente interesante si lo comparamos con otros países y a nivel mundial”, apunta, para recordar que el mercado alemán aún cotiza con un descuento considerable a nivel mundial, especialmente desde el punto de vista de la media histórica.

¿Dónde están los riesgos y las oportunidades? Von Engelbrechten admite que sigue infraponderando algunos de los grandes sectores en Alemania, como el químico y el automotriz, donde cree que la situación se deteriorará. Eso sí, aún encuentra compañías que pueden obtener buenos resultados. Tiene una sobreponderación en salud, software y tecnologías de la información (IT), con posiciones en compañías como Fresenius o Aero Engines, y en algunas empresas financieras.

“Hay dos grandes temas en el mercado actualmente: debemos analizar quién está expuesto a los aranceles estadounidenses y qué tipo de contramedidas tienen. Segundo, quién se beneficia del programa alemán de gastos y estímulo. Por supuesto, queremos estar preparados para ello”, explica Von Engelbrechten. Un ejemplo sería Siemens, que con un 15% de los ingresos procedentes de Alemania, se beneficiará del mayor gasto estatal del país. También citó a Airbus, Deutsche Telekom y MTU Aero Engines, proveedor de piezas para motores de aviones, así como a Rheinmetall, “un claro beneficiario”.

En este punto, también recordó que Alemania cuenta con empresas posicionadas para el crecimiento futuro. “Quizás no tengamos a Nvidia ni a las Microsoft de este mundo, pero lo que la gente pasa por alto es que tenemos a SAP, la segunda empresa europea de tecnología y software”, afirmó. Von Engelbrechten concluyó que Alemania está en una trayectoria de mejora, con las valoraciones aún en un territorio atractivo y con muchas empresas interesantes que están bien posicionadas en la tercera economía más grande del mundo.

Foto cedidaFernando Sánchez Santidrián, CAIA, director de Gestión Alternativa en CaixaBank AM.

Más allá del impulso regulatorio y tecnológico, el entorno de mercado y su buen rendimiento han sido claves para que la gestión alternativa haya ganado popularidad en los últimos tiempos. Así lo defiende Fernando Sánchez Santidrián, CAIA, director de Gestión Alternativa en CaixaBank AM. El experto, que explicó sus ideas en el Funds Society Leaders Summit celebrado el pasado 10 de septiembre en Madrid, mostró una clara apuesta por los hedge funds dentro del universo alternativo, que desde finales de 2018 han ofrecido buenos resultados y diversificación para los inversores.

En esta entrevista con Funds Society, explica cuáles son las estructuras que ahora favorece: estrategias de equity long short -especialmente aquellas de sesgo neutral y gestores con estilo activo a la hora de cambiar su exposición neta-; eventos corporativos («que va a tener un buen comportamiento en los próximos 9-12 meses»); estrategias que exhiban un perfil de convexidad positiva, como arbitrajes de bonos convertibles, volatilidad o algún gestor global macro que se puede aprovechar de estos episodios negativos. Mientras, al otro lado, resalta que las estrategias de seguimientos de tendencias (CTA) no están teniendo un entorno propicio y descarta una recuperación a medio plazo.

El experto también nos habla sobre la democratización de los activos privados, un proceso en el que, dice hay dos retos clave para distribuidores y gestores, «identificar la clase de clientes que encajan en este tipo de producto para posteriormente acompañar y explicar estas dinámicas entre inversores que no están familiarizados en mercados privados». Y ofrece su opinión sobre los evergreen: «Son estructuras flexibles que traen muchos beneficios al mundo de los mercados privados, sobre todo a cliente / inversores menos sofisticados (…) pero hay que tener mucha cautela a la hora de considerar la liquidez».

No se pierdan la entrevista, que reproducimos íntegra a continuación.

Los mercados alternativos han ganado tracción en los últimos años. ¿A qué crees que se ha debido este interés: situación de los mercados tradicionales, regulación que permite el acceso al minorista, innovación tecnológica que mejora el acceso…?

Podemos responder que una mezcla de todos los factores señalados, pero en nuestra opinión, el entorno de mercado y el buen rendimiento ha sido clave para el auge en popularidad de la gestión alternativa. Si tomamos como muestra las estrategias alternativas líquidas de hedge funds, en los últimos años han cumplido con su cometido de diversificar en entornos adversos y han visto cómo su patrimonio ha ido creciendo hasta alcanzar la cifra reéord de 4,75 billones de dólares (trillions en inglés). Un ejemplo lo vemos en el auge de los hedge funds multiestrategia o “Multipod” en anglosajón, que han obtenido rentabilidades positivas en torno al 10%-12% de media, con volatilidades bajas del 5% y que han servido de diversificadores de las carteras de los inversores. Fondos con baja direccionalidad, gestionados por varios gestores a los que se asigna un presupuesto de riesgo y que han tenido un crecimiento de 175.000 millones de dólares (billion en inglés) en los últimos cinco años hasta alcanzar los 508.000 millones (billion en inglés) a finales de 2024, que demuestra la tracción de los mercados alternativos.

La apertura al minorista en mercados privados ha sido uno de los hitos más recientes, con acceso a partir de 10.000 euros. ¿Es esta democratización una buena noticia, o tiene sus riesgos?

Indudablemente el mayor acceso a mercados privados por una mayor parte de inversores es una buena noticia y no solo está cambiando el panorama de mercados privados para inversores más minoristas, sino que supone una revolución para toda la industria. Esta democratización es reciente sobre todo en España y no está exenta de riesgos, sobre todo en la parte de entender correctamente la dinámica de unos mercados que por definición tienen un horizonte de inversión más largo, unas dinámicas diferentes a los tradicionales (capital calls, distribuciones, riesgo de reinversión…). En esta parte cobra mucha importancia que los gestores y distribuidores de estos productos acometan dos retos: identificar la clase de clientes que encaja en este tipo de producto para posteriormente acompañar y explicar estas dinámicas entre inversores que no están familiarizados en mercados privados.

¿Qué opinión te merecen los fondos evergreen, o los intentos de hacer líquidos los mercados privados: hay buenas estructuras, es una forma de romper la barrera de la iliquidez o hay que ser cautos?

Los evergreen son estructuras flexibles que traen muchos beneficios al mundo de los mercados privados, sobre todo a cliente / inversores menos sofisticados. Entre las ventajas están la no necesidad de acudir a capital calls, al ser estructuras donde casi el 100% del capital se pone en funcionamiento desde el día uno, alisando la curva J de las inversiones, o la reinversión de las distribuciones por un gestor especializado y profesional que encuentra oportunidades eficientes. Dicho esto, hay que tener mucha cautela a la hora de considerar la liquidez de estas estructuras, ya que, aunque cuentan con ventanas de liquidez, al final el activo subyacente no deja de ser ilíquido, lo cual conlleva un horizonte de inversión acorde al del activo. Adicionalmente, hay que prestar atención en el análisis de estos vehículos la parte de la gestión de liquidez, potenciales missmatch de activos y pasivos, potenciales conflictos de interés entre inversores de mercados secundarios, etc. A diferencia de un fondo cerrado, el análisis de estas estructuras debe de ser continuo. Nuevamente gestores y distribuidores tienen una responsabilidad muy grande a la hora de seleccionar y acompañar a los clientes.

¿Cuáles son las ventajas de estos activos alternativos en las carteras?

La mayor ventaja en las carteras de los clientes, frente por ejemplo un fondo cerrado simular, es que el capital esta invertido desde el inicio, con lo que puedes alcanzar antes el multiplicador (MOIC) objetivo, y que reinventes continuamente las distribuciones. A cambio, tienes una parte del dinero que está en liquidez (10%-15%) lo cual puede drenar la rentabilidad final de las inversiones.

Más allá de los mercados privados, están también los alternativos líquidos de moda, como comentabas al principio: ¿Hemos olvidado los malos momentos del pasado? ¿Son una buena oportunidad actualmente?

Las malas experiencias pasadas en inversores de alternativos líquidos o hedge funds se asocian a un periodo excepcionalmente adverso como 2008, donde muchas estrategias no pudieron descorrelacionar en las carteras. Posteriormente, desde 2009 a 2017 asistimos a lo que Cliff Asness denominó como “Hedge Fund Winter”, un periodo en el que los hedge fund dieron un 7,2% anualizado…p ero que se comparan erróneamente con una rentabilidad del S&P 500 de casi el doble (si ajustamos este comportamiento por una beta media de 0,5 podemos concluir que el alfa ha sido pobre, pero no que hayan detraído de las carteras de los clientes). Sin embargo, desde finales de 2018, podemos decir que estas estrategias han tenido un resultado positivo y han servido de gran diversificador en las carteras de los inversores. Hemos asistido rentabilidades positivas en este periodo, aunque lo más importante ha sido el comportamiento resistente en periodos adversos como el de marzo 2020, donde el ratio de caída fue mucho menor que en crisis anteriores, o durante 2022, donde la mayoría de las estrategias tuvieron resultados positivos a pesar de las pérdidas en merados tradicionales de renta fija y la renta variable.

Esto ha hecho que muchos inversores hayan aumentado su asignación de activos a este tipo de estrategias, que aportan una diversificación que actualmente no se encuentra en mercados tradicionales. Estas estrategias conllevan sus riesgos, los cuales son diferentes de los mercados tradicionales. No podemos usar una simple medida de volatilidad para medir su riesgo, si no que tenemos que usar medidas más completas, como máxima pérdida en un periodo, distribuciones de rendimientos, etc… Además, para entender sus resultados y que podemos esperar de ellos, no vale solo tener en cuenta el movimiento de los mercados, sino que es necesario ver qué entorno están teniendo: dispersión entre acciones, correlaciones entre activos, medidas de apalancamiento, actividad corporativa… Para ello, contar con asesores y gestores especialistas en este tipo de estrategias es fundamental a la hora de seleccionar y construir carteras de hedge funds.

¿Qué estructuras te gustan dentro de los alternativos líquidos?

En cuanto a estrategias de hedge funds, estamos positivos desde hace mas de un año en estrategias de equity long short, especialmente aquellas de sesgo neutral y gestores con estilo activo a la hora de cambiar su exposición neta. La alta dispersión de comportamiento entre valores de renta variable respalda el entorno para los stock pickers y estamos viendo generación de alfa tanto por la parte larga como corta. Por otro lado, creemos que eventos corporativos va a tener un buen comportamiento en los próximos 9-12 meses. Con la administración Trump, el riesgo regulatorio de aprobación de operaciones ha disminuido. Esto, junto con niveles de primas atractivos, la recuperación de la confianza de los CEOs tras el bajón del mes de abril, hace que sea una estrategia a tener en cuenta en los próximos meses, a falta de ver que la actividad de M&A va teniendo los niveles esperados a principios de año.

Por último, en un entorno de incertidumbre y vaivenes de mercados, estrategias que exhiban un perfil de convexidad positiva, como arbitrajes de bonos convertibles, volatilidad o algún gestor global macro que se puede aprovechar de estos episodios negativos, están dentro de nuestras carteras. Por la parte negativa, estrategias de seguimientos de tendencias (CTA) no están teniendo un entorno propicio y no creemos que se vayan a recuperar en el corto / medio plazo.

Foto cedida. Carlos Rodríguez de Robles, Deputy CEO de CACEIS

CACEIS celebra en 2025 su 20 aniversario, con una clara posición de liderazgo en Europa, y un ambicioso proyecto de expansión internacional, incluyendo Asia y Latinoamérica, alcanzando 5,3 billones de euros en activos bajo custodia, 2,4 billones en depositaría y más de 7.000 empleados en 18 países. En España, la filial Caceis Bank Spain, ha alcanzado 840.000 millones de euros en activos bajo custodia y 120.000 millones en activos en depositaría, siendo además uno de los depositarios de referencia en activos alternativos. Carlos Rodríguez de Robles, Deputy CEO de CACEIS afirma: “Somos un eslabón muy importante para la expansión y robustez del mercado de capitales”.

En 2014, Carlos arranca Santander Securities Services, el embrión de lo que hoy es CACEIS Bank Spain, tras diez años en el negocio de “Global Banking and Markets”, donde ocupó el puesto de Director General en México y el de “Head Global Transaction Banking”. Rodríguez de Robles, explica que este cambio de rol le obligó a llevar a cabo un cambio de mentalidad, tanto en su acercamiento al negocio como en su manera de abordar la cultura corporativa. Un cambio que hoy, once años después, defiende como una parte imprescindible para entender cómo ha evolucionado la empresa y hacia dónde se dirige en el futuro: “Hemos conseguido cambiar radicalmente el negocio, al transformar lo que era un “back office” en una empresa. Y me gusta utilizar la palabra empresa, porque no sólo es un negocio. En un negocio muchas veces nos enfocamos exclusivamente en resultados financieros. En esta empresa la gente está contenta y comprometida, y busca dar lo mejor para el cliente. Construir equipos de personas motivadas es la mejor manera de generar valor”, reitera en otro momento de la conversación.

Fue hace seis años cuando Santander entró en el accionariado de CACEIS con una participación del 30,5%, aportando su negocio de Santander Securities Services. “La operación nos permitió unirnos a un grupo especializado en “asset servicing”, con una apuesta de crecimiento a largo plazo en este negocio”, afirma Rodríguez de Robles.

A finales de 2024, Santander anunció la venta del 30,5% de CACEIS a Credit Agricole, que pasó a ser el accionista único de la firma. Tras cinco años como Deputy CEO, Rodríguez de Robles cuenta a Funds Society cuál será la hoja de ruta de la compañía en esta nueva etapa.

¿En qué momento se encuentra ahora CACEIS en España?

El negocio no ha parado de crecer en España. En activos bajo custodia hemos pasado de 553.000 millones euros a 840.000 millones euros y hemos pasado de 63.000 millones euros a 120.000 millones euros de activos bajo depositaría, y contamos con 18.000 millones de euros en activos administrados. Sólo en España damos servicio a más de 650 vehículos en depositaría y 200 vehículos en administración. Como depositarios, jugamos un papel muy relevante para el desarrollo del sector financiero, de las inversiones y del mercado de capitales.

Nuestro foco es seguir creciendo con los clientes actuales, acompañándolos en su crecimiento y en sus procesos de transformación. Es decir, queremos ser su opción, bien para lanzamiento de producto nuevo (fondos híbridos, private equity, activos digitales, etc.) o para su expansión en países como Luxemburgo e Irlanda, por ejemplo. Apostamos por ser socios de nuestros clientes, porque es así como mejor podemos servirles. Somos parte de una cadena de valor, y al final de esa cadena está el inversor final, al que siempre debemos salvaguardar.

¿En qué áreas quiere crecer CACEIS?

En España somos líderes, y nuestro objetivo es crecer más de lo que crece el mercado, cuidando al máximo el nivel de servicio al cliente y la eficiencia.

Por áreas, apostamos por fondos private equity, real estate y deuda privada. Nos gusta explorar cada una de las oportunidades que nos presentan nuestros clientes, disponemos de los equipos de personas y la tecnología para dar servicio a las diferentes tipologías de clientes que hay en el mercado.

En Europa estamos creciendo mucho en fondos alternativos. Para estos productos somos el depositario más grande de Luxemburgo y Francia, contamos con un equipo especializado de unas 750 personas. Nuestra unidad de alternativos ya cuenta con 698.000 millones de euros en depositaría y ofrece servicio a más de 600 clientes. Se trata de una unidad especializada que tiene como objetivo seguir avanzando en un entorno cada vez más complejo, acompañando a nuestros clientes con estructuras como los fondos híbridos, que son una clase de activo en auge y que están hechos a la medida del cliente final.

En este sentido, mediante la adquisición de las operaciones europeas de RBC Investor Services tenemos acceso a una clientela aún más internacional, incorporando importantes firmas estadounidenses, lo que nos permite ampliar el abanico de servicios a clientes europeos.

No nos podemos olvidar de la parte de activos digitales. A este respecto hemos creado una unidad de negocio dedicada, que está invirtiendo en nuevas tecnologías y estableciendo alianzas con Fintech especializadas.

¿Planea CACEIS expandirse en más regiones?

Buscamos ampliar nuestra presencia geográfica, pero teniendo muy en cuenta la inversión en plataformas tecnológicas. Estamos abiertos a cualquier adquisición, siempre que cumpla con unos requisitos de rentabilidad y encaje estratégico. Creemos que habrá movimientos en España y en el resto de Europa, y nosotros claramente somos un agente consolidador.

América Latina también es clave. Es de gran relevancia la presencia local porque existen importantes diferencias entre los distintos países. Ofrecemos a nuestros clientes internacionales una tecnología común y un equipo de cobertura regional que se complementa con una presencia local muy significativa en México, Colombia y Brasil. Estamos ganando cuota de mercado en los tres países, tanto con gestoras y custodios globales, como con clientes locales, y a pesar de un contexto macroeconómico de incertidumbre.

¿Qué retos afronta la industria de gestión de activos? ¿Qué se puede aportar desde la depositaría y la custodia de activos?

Un reto esencial es entender cómo evoluciona el perfil del inversor. La industria ha acompañado muy bien a los “baby boomers”, que están entrando en la fase de consumo de los activos ahorrados durante su vida laboral, pero ahora se enfrenta al reto de cubrir las necesidades de las nuevas generaciones. Estamos viendo un nuevo tipo de inversores que no están satisfechos con el status quo, con perfiles de riesgo diferentes y que demandan productos y servicios digitales.

Adaptarnos a estos cambios, introduciendo las nuevas tecnologías sin deteriorar la calidad del servicio y manteniendo la rentabilidad es un reto importante en este proceso de transición que está aún comenzando. Un buen ejemplo es la utilización de la Inteligencia Artificial, que tiene un enorme potencial de mejorar la productividad, pero que implica riesgos que debemos gestionar como pueden ser: la dilución de la responsabilidad en la toma de decisiones, la calidad de la información y todo lo que respecta a la ciberseguridad. En cualquier caso, mi visión es que la IA es una gran herramienta para las personas, pero no hay que olvidar que serán las personas quienes seguirán siendo el verdadero motor de las empresas.

No ha mencionado todavía los numerosos frentes abiertos por la regulación…

Lo más importante que está pasando es MiCA, T + 1 y NIS2.

CACEIS ha obtenido la licencia MICA para el negocio de activos digitales. Para ello, hemos creado una línea de custodia dedicada. El objetivo es ofrecer este servicio en las mismas condiciones de seguridad operativa que para los activos financieros tradicionales. De hecho, seguimos invirtiendo y nos estamos preparando activamente, aunque la demanda siga siendo limitada hoy en día.

T+1 también es un ejemplo de evolución técnica que va a tener consecuencias para todos los actores de la cadena de valor, porque acortar los plazos de dos a un día requiere mayor automatización, una oferta de servicios integrada y una excelente capacidad de respuesta para gestionar cualquier dificultad. Nuestra organización global no sólo cumple con estas expectativas, sino que, de manera más estratégica, nos permite desarrollar una oferta en la que nuestros clientes se beneficiarán de nuestro modelo de “execution-to-custody” combinado con un modelo “follow-the-sun”, con capacidades operativas propias 24/7 para todas las geografías. Creo que el mercado, en el futuro, terminará en T.

Respecto a la directiva NIS2, la estamos analizando. Hemos visto que es aplicable a sectores críticos y correspondiente a sus cadenas de suministro. No obstante, nuestra certificación internacional de la ISO 27001 versión 2022, nos deja en unas condiciones óptimas para optar a la certificación NIS2, ya que muchos de los requisitos de la seguridad de información se solapan.

En 2026 esperamos la entrada en vigor de distintos reglamentos para la implementación de directivas que entraron en vigor en 2025, como DORA y MiCA. Además de ello, contamos con la Directiva sobre Información Corporativa en Sostenibilidad (CSRD), que atañe a las empresas más pequeñas, y con la Directiva Faster, que, aunque no entrará en vigor hasta 2030, es relevante para nuestro negocio ya que busca la armonización de los modelos fiscales para la gestión y tramitación de retenciones, y recuperación de impuestos.

Por último, las nuevas normativas de ESG son otro reto a destacar para la industria, sobre todo el ámbito de las obligaciones de información.

Esta oleada de regulación, ¿supone una carga o una oportunidad?

Nuestro enfoque consiste en ir muy de la mano del regulador. Compartimos los objetivos expresados por las autoridades europeas de competitividad, simplificación de prácticas y protección del consumidor final, y la implementación de las regulaciones supone una prioridad para CACEIS, aunque muchas veces implique también un coste. Sin embargo, nuestra eficiencia tecnológica permite que la adaptación de la normativa sea una oportunidad a la hora de competir en el mercado.

Creo que los reguladores europeos cada vez tienen más en cuenta a los actores del mercado. La colaboración entre los distintos actores es clave. En este entorno altamente competitivo, es trascendental que estos intercambios integren la noción de soberanía de nuestro continente y la defensa de sus actores, junto con valores clave como la estabilidad financiera y la protección de ahorradores e inversores finales.

¿Cómo ve a CACEIS en los próximos 20 años?

La velocidad de cambio que vamos a ver en la industria en los próximos 20 años no va a tener nada que ver con lo vivido hasta ahora. Las criptomonedas, los stablecoins, los activos digitales y la inteligencia artificial, sus riesgos asociados, y un entorno regulatorio complejo y de incertidumbre política y económica, plantean retos apasionantes.

CACEIS es parte de Credit Agricole, uno de los bancos más prominentes de Europa, el mayor banco minorista en Europa, líder europeo en gestión de activos (Amundi), y el operador de banca-seguros líder de Europa.

CACEIS como banco especializado en “asset servicing” del Grupo Credit Agricole, dispone de la autonomía suficiente para entender la velocidad y las inversiones necesarias que necesitamos acometer, lo cual nos permite ir de la mano con nuestros clientes. Veo a CACEIS como líder en Europa, y creciendo en mercados fuera de Europa. En esta industria el tamaño, la capacidad de respuesta y la cercanía al cliente son fundamentales, pero el foco de CACEIS en las personas es lo que marcará la diferencia.

Las ventajas de añadir CLOs a una cartera son evidentes. Pero la dificultad para acceder a esta clase de activos ha supuesto una barrera de entrada para muchos inversores. Esto ha cambiado con el lanzamiento de una serie de ETF en los últimos 12 meses. Los primeros ETF de CLOs estadounidenses llegaron en 2020, pero comenzaron a ganar terreno durante el ciclo de subidas de tipos de la Reserva Federal de 2022/2023.

Los ETF de CLO para el mercado europeo comenzaron a llegar en la segunda mitad de 2024, después de que los cambios en la legislación europea permitieran que los fondos UCITS estuvieran compuestos íntegramente por CLO. El número de lanzamientos europeos ha seguido creciendo en 2025. Todos los nuevos ETF se centran en el tramo AAA.

Aparte del amplio atractivo de los ETF, la creciente aceptación de los CLO significa que hay más tipos de inversores participando en el mercado. Los bancos y los gestores de activos han sido los inversores dominantes en el mercado europeo de CLO, pero la mayor facilidad de acceso y una mejor comprensión de la clase de activos podrían ampliar su atractivo para los fondos de pensiones y los gestores que buscan rentabilidad.

La tendencia regulatoria ha seguido evolucionando a favor de los CLO. En Estados Unidos, la exposición de las aseguradoras ha aumentado de forma constante durante la última década. A finales de 2023, los CLO representaban aproximadamente el 5,2 % de sus carteras de renta fija, frente al 2,8 % en 20181.

Por otro lado, las aseguradoras europeas tienen inversiones en titulizaciones que representan menos del 1 % de sus carteras. Una de las razones principales ha sido el elevado requisito de capital de solvencia (SCR por sus siglas en inglés) asociado a estas exposiciones. Sin embargo, como parte de la reforma de Solvencia II, la Comisión Europea reconoció que el marco existente no lograba reducir los costes prudenciales desproporcionadamente elevados y no impulsaba de manera significativa la inversión en titulizaciones por parte de las aseguradoras.

Casos Prácticos

Mejorar la relación entre rendimiento y duración

El uso más obvio es como forma de mejorar el rendimiento corriente de una cartera. Dado que el BCE parece estar cerca del final de su ciclo de recortes de tipos, lo que limita las ganancias adicionales del precio de los bonos, el rendimiento corriente de la cartera podría convertirse en un elemento cada vez más importante de la rentabilidad. El rendimiento mínimo del índice J.P. Morgan Euro CLOIE AAA fue del 3,16 % y el rendimiento al vencimiento fue del 3,31 % a 31 de julio de 2025, superior al 2,84 % y al 2,86 % del índice Bloomberg Euro Aggregate Bond. Al añadir un 5 % de CLO a una cartera referenciada al índice Euro Aggregate, el rendimiento mínimo aumenta en 1 pb y el rendimiento al vencimiento en 3 pb2. 7 Se trata de ganancias pequeñas, pero hay beneficios colaterales, ya que la duración se acortaría en 0,2 años, lo que mejoraría la relación entre el rendimiento y la unidad de duración. Además, la calidad crediticia aumentaría, ya que la cantidad de papel con calificación AAA pasaría del 21,3 % a más del 25 %.

Gestión de la liquidez

El uso de los ETF como fuente de liquidez ha ganado popularidad. En caso de una demanda de efectivo en la cartera, los inversores pueden mantener toda su inversión en sus activos principales y liquidar los ETF para obtener el efectivo necesario.

Los ETF son líquidos, pero pueden experimentar una volatilidad significativa, a diferencia del efectivo. Los CLO no son efectivo, pero tienen una calificación AAA e, históricamente, han sido relativamente estables. Además, proporcionan un aumento significativo del rendimiento en comparación con los tipos de interés del efectivo. El diferencial del rendimiento mínimo del índice J.P. Morgan Euro CLOIE AAA sobre el ESTR era de 128 pb a finales de julio de 2025. Esto está muy por encima de la media de 12 meses de 66 pb3.

Reducción de la volatilidad

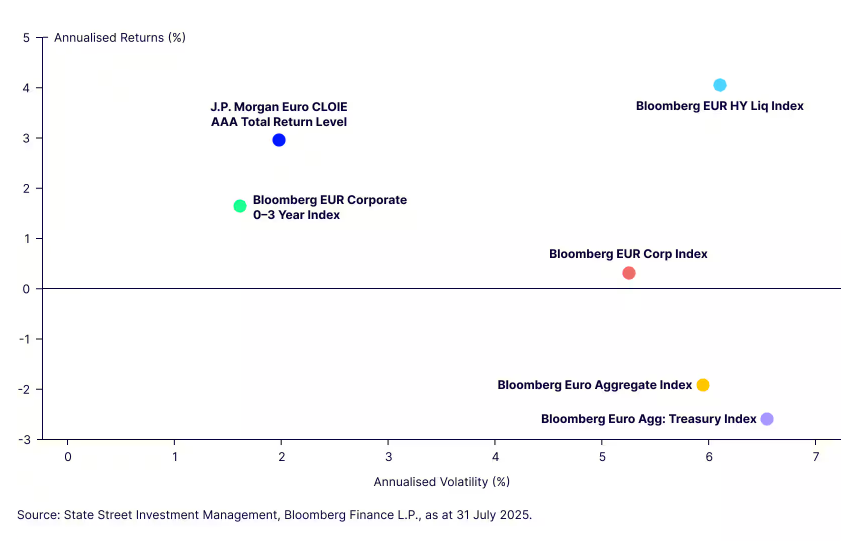

Los CLO tienen una duración corta y son relativamente estables. Esto puede ser una herramienta valiosa para reducir la volatilidad de la cartera. La figura muestra el rendimiento a cinco años de diversas estrategias denominadas en EUR. Los rendimientos varían considerablemente, pero casi todas las estrategias tienen una volatilidad anualizada del cinco al siete por ciento.

Acortar la duración de la cartera es una forma obvia de reducir la volatilidad. Sustituir parte de la amplia exposición corporativa en euros por el segmento de 0 a 3 años de la curva habría aumentado los rendimientos y reducido la volatilidad. La volatilidad del índice J.P. Morgan Euro CLOIE AAA ha sido ligeramente superior a la del índice Bloomberg EUR Corporate 0-3 años en los últimos cinco años, pero esto se ve más que compensado por el rendimiento adicional. Los rendimientos anuales de los CLO han sido, en promedio, 130 puntos básicos superiores a los del crédito con calificación de inversión en euros a corto plazo en los últimos cinco años.

Gráfico: Rentabilidad a cinco años frente a la volatilidad de los índices denominados en euros