PIMCO, especialistas en renta fija activa con experiencia en los mercados públicos y privados, amplía su gama de ETFs con el lanzamiento de dos nuevos ETF UCITS de renta fija gestionados de forma activa, que ofrecen a los inversores acceso a bonos del estado. Según informa la gestora, el PIMCO Advantage Global Government Bond UCITS ETF (GOVI) y el PIMCO Advantage Euro Government Bond UCITS ETF (EUGO) son las últimas incorporaciones a la serie Advantage de PIMCO, los principales fondos cotizados UCITS de la empresa, diseñados para servir como pilares fundamentales en las carteras de los inversores.

Los nuevos ETFs se gestionan de forma activa y buscan maximizar la rentabilidad total a través de carterasdiversificadas de bonos gubernamentales globales por una parte y denominados en euros por otra. Su objetivo es batir a sus respectivos índices de referencia —el Bloomberg Global Aggregate Treasury Index y el Bloomberg Euro Aggregate Treasury Index— a medio y largo plazo, al tiempo que se adhieren a principios disciplinados de gestión de riesgos. Estos nuevos ETFs complementan la oferta actual de fondos de inversión de PIMCO en estrategias de bonos globales y en euros.

En concreto, el ETF PIMCO Advantage Global Government Bond UCITS será gestionado por MartinSvorc, vicepresidente sénior y gestor de carteras, AndrewBalls, Managing Director y director de inversiones de renta fija global, y SachinGupta, Managing Director y gestor de carteras. Y el ETF PIMCO Advantage Euro Government Bond UCITS será gestionado por KonstantinVeit, vicepresidente ejecutivo y gestor de carteras, SaraAdjir, vicepresidenta sénior y gestora de carteras, y LorenzoPagani, Managing Director y gestor de carteras.

“La ampliación de nuestra gama de ETFs UCITS representa un hito importante en nuestro compromiso de ofrecer a los inversores soluciones gestionadas de forma activa. Al combinar los más de 50 años de rigurosa gestión activa de renta fija de PIMCO, nuestra trayectoria en soluciones de renta fija global y nuestra experiencia con la eficiencia de la estructura de los ETFs, ofrecemos a los clientes los pilares fundamentales para navegar por los complejos mercados actuales y alcanzar sus objetivos de inversión a largo plazo. Dado que los rendimientos soberanos de alta calidad ofrecen oportunidades atractivas, la exposición diversificada a los bonos gubernamentales puede ofrecer potencial de ingresos, liquidez y un ancla defensiva, mientras que la duración proporciona a los inversores una forma sencilla de posicionarse ante las tendencias macroeconómicas a medida que se normalizan las políticas monetarias”, ha señalado Ryan Blute, Managing Director y responsable de Gestión Patrimonial Global para EMEA.

Según indica la gestora, el ETF PIMCO Advantage Global Government Bond UCITS está disponible para su negociación en la Bolsa de Londres y en Xetra Deutsche Börse (DB), y el ETF PIMCO Advantage Euro Government Bond UCITS en Xetra DB y Borsa Italiana, a partir del 17 de diciembre de 2025.

UBSAM ha anunciado el nombramiento de BarryGill y SonjaLaud como co-responsables de su negocio de Inversiones, que integra sus capacidades en mercados públicos y privados directos, con más de 1,8 billones de dólares en activos invertidos combinados.

«Como un paso más en la transformación estratégica de asset management, estamos integrando nuestros negocios Global Real Assets e Investments en una sola plataforma. Este movimiento nos permitirá aprovechar lo mejor de nuestra experiencia y tecnología a lo largo de nuestras capacidades en mercados públicos y privados directos para satisfacer las necesidades cambiantes de nuestros clientes y capturar las importantes oportunidades de crecimiento. Sonja aporta habilidades y conocimientos altamente complementarios al equipo, y esperamos darle la bienvenida a Asset Management para liderar el negocio combinado de Inversiones junto a Barry», ha explicado Aleksandar Ivanovic, Presidente de Asset Management.

Sonja Laud se unirá el 1 de julio de 2026, con base en Londres, y será miembro del Equipo de Gestión de AM, reportando a Aleksandar Ivanovic, Presidente de Asset Management. También será nombrada Jefa de AM EMEA, reportando además a Beatriz Martín en su calidad de Presidenta de UBS EMEA. Se una a la firma desde L&G Asset Management, donde ocupó recientemente el cargo de Global Chief Investment Officer. Actualmente, Laud también preside el Comité de Inversiones de la Investment Association del Reino Unido. A lo largo de sus 24 años de carrera, ha ocupado diversos puestos senior de inversión, incluyendo la gestión de capacidades insignia de Global Equity y Multi-Asset, en Fidelity International, Barings y Schroders, y comenzó su carrera en DWS.

Por su parte, BarryGill ha trabajado en UBS durante 30 años. Es miembro del AM Management Team desde 2019, con responsabilidad sobre las capacidades de inversión tradicionales y hedge funds de AM, con base en Nueva York. Se unió a AM en 2012 dentro del equipo de inversión O’Connor, y fue nombrado Jefe de Renta Variable Activa de AM en 2016. Barry inició su carrera en UBS Investment Bank como trainee en 1995.

Los grandes patrimonios se están sofisticando. Una de las grandes tendencias sobre la mesa es el paso «de lo tangible a lo intangible», es decir, la diversificación de las carteras con activos como arte, activos digitales, propiedad intelectual o coleccionismo. Pero ¿qué aportan a las carteras? ¿Rentabilidad o algo más? ¿Y qué tipo de inversores están yendo más allá de los activos financieros, e incluso de los activos alternativos?

Los asesores consultados nos hablan de los activos no financieros -por ejemplo, el arte digital, la propiedad intelectual vinculada al entretenimiento o el coleccionismo de vinos- como factores de diversificación, pero también destacan que detrás de estas inversiones hay motivaciones personales y sociales, y placer.

Como riesgos, hablan de la subjetividad de las valoraciones y de la necesidad de invertir a largo plazo. Los mayores patrimonios son los más interesados si bien son los más jóvenes los que hacen una mayor apuesta, por ejemplo, por activos digitales. Rafael Juan y Seva (Wealth Solutions), Gorka Apodaca (Creand AM) y Jordi Martret (Norz Patrimonia) nos lo cuentan.

Rafael Juan y Seva, socio consejero de Wealth Solutions

¿Qué pueden aportar los activos intangibles a las carteras?

Los activos no financieros de este tipo (no los denominamos intangibles) pueden ser una forma adicional de diversificación. Aunque pensamos que los activos líquidos (financieros) otorgan la mayor posibilidad de diversificación de forma sencilla y eficiente, a partir de un determinado nivel patrimonial y asumiendo que ya se tiene exposición a alternativas más habituales (inmobiliario, por ejemplo), pueden ser una opción. En nuestra opinión, la dificultad reside en la subjetividad de las valoraciones y, por lo tanto, lo complicado que es determinar si estamos optando por la opción adecuada o no. En cualquier caso, recomendamos prudencia y dar pequeños pasos al inicio.

¿Cuáles serían las propuestas más atractivas?

De acuerdo con el informe 2025 de Art Basel sobre coleccionismo, los inversores buscan diversificar en una amplia gama de activos aunque las bellas artes son el segmento clave y el que mayor volumen de inversión atrae. Como dato, en 2024, el arte digital fue el que experimentó el mayor aumento en volumen de inversión.

¿Dais servicios de este tipo a vuestros clientes?

Acompañamos en el proceso de reflexión acerca de si es el momento de iniciar la inversión de este tipo. ¿Es el momento?, ¿es nuestro nivel patrimonial el adecuado?, ¿contamos con el tiempo y los recursos no financieros adecuados? Y, si se da el caso, podemos ayudar a nuestros clientes a encontrar quien los pueda acompañar en estos temas. En nuestra experiencia, es aconsejable que exista una cierta afinidad personal (afición) con el mercado en que se inicie la inversión y, como en cualquier otro tipo de activo, hay que definir un plan y tener claro qué objetivos pretendemos alcanzar.

¿Qué tipo de clientes demandan estas soluciones?

Como es lógico, el porcentaje de inversión en este tipo de activos sobre el total aumenta con el volumen de riqueza. De acuerdo con el estudio antes mencionado, a mayor patrimonio más importante es la asimilación de estas inversiones a las puramente financieras. Sin embargo muchos de los inversores reconocen que el mero placer obtenido al adquirir una obra es otro de los motivos principales. Por último muchos otros manifiestan que además de motivos financieros y de realización personal, detrás de estas inversiones existen motivaciones sociales, como crear conexiones con personas afines.

Gorka Apodaca, director de Asesoramiento en Cataluña y Baleares de Creand Asset Management

¿Qué pueden aportar los activos intangibles a las carteras?

Los activos intangibles, como el arte, los activos digitales o la propiedad intelectual, aportan diversificación adicional para el conjunto de una cartera de inversión. Los mercados financieros están cada vez más correlacionados, e incorporar activos que se comportan de manera distinta puede reducir riesgos y volatilidad. Eso sí, no son inversiones líquidas ni exentas de riesgo, por lo que conviene analizarlas con una visión a largo plazo.

¿Cuáles serían las propuestas más atractivas?

Hoy vemos mucho interés en arte, NFTs y en propiedad intelectual vinculada a tecnología y entretenimiento. También el coleccionismo de relojes y vinos sigue siendo muy demandado. La clave está en elegir activos con demanda sostenida y evitar modas pasajeras.

¿Dais servicios de este tipo a vuestros clientes?

Actualmente no ofrecemos un servicio directo para la gestión de estos activos, pero sí asesoramos sobre tendencias y riesgos, y ayudamos a nuestros clientes a entender cómo encajan en su estrategia global. Nuestro objetivo es acompañarles en la toma de decisiones.

¿Qué tipo de clientes demandan estas soluciones?

Principalmente clientes con patrimonios elevados y family offices con una visión a largo plazo. También vemos interés en generaciones más jóvenes, que están más abiertas a activos digitales y nuevas formas de invertir.

Jordi Martret, director de Inversiones de Norz Patrimonia

¿Qué pueden aportar los activos intangibles a las carteras?

Este tipo de activos dentro de una cartera dan diversificación y poca correlación con los activos financieros tradicionales. Cada tipología de estos tipos de activos tiene un comportamiento muy específico que necesita de un experto especializado, no tiene nada que ver una inversión en arte con una en vinos. Cada uno de ellos pueden tener ciclos de inversión completamente individualizados y, algunos, sin ninguna relación con la economía real.

¿Dais servicios de este tipo a vuestros clientes?

Nosotros en Norz Patrimonia no somos asesores de este tipo de activos pero cuando es necesario podemos acompañar al cliente que pudiera requerir un asesoramiento en alguien experto en la materia.

¿Qué tipo de clientes demandan estas soluciones?

Este tipo de inversiones suelen estar más enfocadas a grandes patrimonios. La razón es que sólo estos pueden tener la capacidad de invertir de una manera diversificada. Por ejemplo: si quieres invertir en arte, formarás una colección poco a poco, pero no invertirás en un solo cuadro. Y eso no está al alcance de cualquier patrimonio, aunque nunca se puede generalizar, claro. Dependerá de las propiedades específicas de cada activo.

Las condiciones económicas y el comportamiento del mercado en 2026 podrían mostrar una recuperación más en forma de “U” que en “K”. El punto más bajo probablemente se produjo en 2025, parcialmente oculto por una mejor rentabilidad de la renta variable, aunque con un liderazgo notablemente concentrado. Si bien 2025 representó una fase de debilidad, la política fiscal y monetaria global ha adoptado un enfoque procíclico para afrontarla. Creemos que hay margen para una recuperación más amplia tanto en el mercado como en la economía, con potencial para sorprender al alza y conformar el lado derecho de la “U” en 2026.

Renta variable estadounidense respaldada por una política coordinada procíclica

La política fiscal se ha adelantado significativamente, con beneficios potenciales que se espera se materialicen en 2026/2027. El gasto en CapEx sigue siendo sólido, aprovechando la depreciación acelerada y proporcionando un apoyo continuo al crecimiento del PIB. Al mismo tiempo, la política monetaria está girando hacia la relajación en respuesta a la debilidad del mercado laboral. Es probable que los consumidores también se beneficien de ahorros fiscales adicionales.

Mayor productividad: la desregulación en el punto de mira

A finales de 2024, describimos las políticas de la Administración Trump en tres bloques: aranceles,política fiscal/impuestos y desregulación. Con las políticas arancelarias y fiscales prácticamente completadas, el foco se desplaza hacia el impulso de un mayor crecimiento de la productividad, liderado por la oferta del sector privado, mientras se reduce la demanda del sector público, menos productiva. Este proceso ya ha comenzado y probablemente continuará hasta 2026.

Inflación y mercado laboral en proceso de estabilización

La FED analiza los tipos de interés a través del marco de la Curva de Phillips, que conecta la inflación salarial con la tasa de desempleo. El banco central considera que los mercados laborales actuales no son dinámicos y percibe riesgos inclinados hacia un mayor desempleo, lo que implica presión a la baja sobre la inflación. Por ello, recortar los tipos, a pesar de que la inflación se sitúa por encima del objetivo, está justificado.

Políticas internacionales a favor del crecimiento

Las políticas arancelarias de EE.UU. han impulsado los esfuerzos de reindustrialización en Europa, liderados por Alemania, que ahora está destinando un gasto fiscal comparable al periodo posterior a la Reunificación. La transición puede parecer irregular y lenta, pero está en marcha, con sectores como infraestructuras, defensa y financieros entre los principales beneficiados. Con la inflación ya controlada, es probable que la política del BCE se mantenga acomodaticia.

Tribuna de opinion firmada por Jim Caron, gestor de carteras globales de Morgan Stanley Investment Management

Consulte las perspectivas de Morgan Stanley Investment Management para 2026 en este enlace.

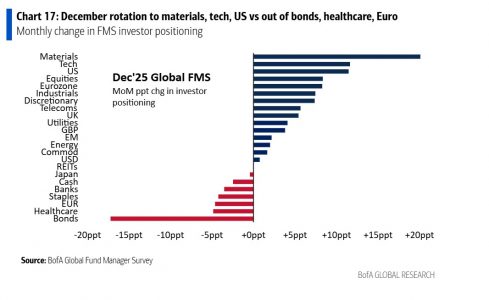

Si hacemos un balance de los resultados de la encuesta global a gestores que ha publicado Bank of America (BofA) a lo largo de 2025, logramos un claro retrato de lo que ha sido este año. El primer trimestre estuvo marcado por un sentimiento positivo que se tradujo en niveles de efectivo bajos y una clara inclinación por la renta variable. Sin embargo, a lo largo del segundo y tercer trimestre los temores aumentaron, al igual que el cash en las carteras, y ese sentimiento optimista comenzó a ser más neutral y más pragmático.

En los meses centrales del año, los gestores manifestaron un mayor temor por la economía, por lo que se redujo la exposición a la renta variable estadounidense en favor de la europea y de los bonos. Aproximadamente desde mayo, el sentimiento de los gestores fue mejorando y volviéndose más optimista. Según iba explicando la entidad en sus sucesivas encuestas, este optimismo ha radicado en una bolsa americana en máximos, en la política monetaria del Fed y en las promesas de reformas del Viejo Continente.

Ahora bien, el aumento de apetito por el riesgo que se ha visto desde finales del tercer trimestre ha contrastado con un cuarto trimestres donde los gestores han comenzado a ver sobrevalorados los mercados bursátiles globales. En especial, los encuestados empiezan a debatir y contemplar una posible burbuja en la IA. Llama la atención que pese a reconocer que la IA es un claro riesgo de cola, el optimismo de los gestores se mantuvo intacto en noviembre.

“Se ha producido una mejora en las expectativas de crecimiento global, ya que una mayoría cree en un aterrizaje suave. Cabe destacar que un récord del 63% de los participantes del FMS cree que los mercados globales de renta variable están actualmente sobrevalorados, frente al 60% del mes pasado. La buena noticia es que el 53% de los inversores del FMS piensa que la IA ya está aumentando la productividad, y 15% afirma que el impulso de productividad por la IA llegará en 2026, y un 27% dice que llegará más adelante”, explicaban desde la entidad.

¿Qué nos dice diciembre?

Tras este recorrido, que ha ido de la euforia a la moderación, de la moderación a la neutralidad para acabar de nuevo en el optimismo, llegamos a diciembre con los gestores reafirmando ese optimismo que, además, se extiende a nivel mundial.

Según la encuesta global de diciembre, el sentimiento de los gestores de fondos, basada en el nivel de efectivo, la asignación de renta variable y las expectativas de crecimiento global, subió de 6,4 a 7,4, el nivel más alto desde julio de 2021.

“El nivel de optimismo actual se observó en los siguientes periodos desde 2001: agosto de 2003-abril de 2004, diciembre de 2005-enero de 2006 (burbuja subprime), agosto de 2009-abril de 2010 (expansión cuantitativa de la Fed), noviembre de 2010-febrero de 2011 (recuperación de la crisis financiera global), enero-diciembre de 2013 (BRICS), febrero-mayo de 2015 (expansión cuantitativa del BCE), enero de 2018 (recortes fiscales) y noviembre de 2020-julio de 2021 (auge posterior a la COVID)”, explican desde la entidad.

Es más, según explican, este optimismo de diciembre impulsó la asignación de activos de riesgo cíclicos (acciones y materias primas) al nivel más alto desde febrero de 2022. En concreto, la asignación de acciones aumentó hasta un 42% -el nivel más alto desde diciembre de 2024- y la asignación de materias primas aumentó hasta un 18 % neto por encima del peso, en este caso el nivel más alto desde septiembre de 2022. Además, “el aumento de la exposición a los activos de riesgo cíclicos se aleja de los datos blandos y apunta a una fuerte aceleración de los sectores cíclicos de la economía que se han quedado rezagados en este ciclo, en particular, el manufacturero”, añaden desde BofA.

Las dudas que aún quedan

Siguiendo la tendencia que veíamos desde septiembre, el año acaba con los gestores creyendo que las empresas están invirtiendo en exceso, ya que persisten las preocupaciones sobre el auge de la inversión en IA. No obstante, según muestra la encuesta, las preocupaciones se han moderado ligeramente pasando de un 20% neto récord a un 14% neto que afirma que las empresas están invirtiendo en exceso.

“En diciembre, las preocupaciones de los encuestados en torno a una burbuja de IA retrocedieron ligeramente (del 45% al 38%), aunque siguió siendo el mayor riesgo extremo. Cabe destacar la incorporación este mes del crédito privado, que el 14 % de los inversores de FMS consideran el mayor riesgo extremo para el próximo año”, aclara BofA en sus conclusiones.

En este sentido, cuando se les preguntó por la fuente más probable de un evento de crédito, el 40% respondió que el capital privado/crédito privado, en línea con lo registrado el mes pasado; mientras que “la inversión en hiperescaladores de IA” fue la segunda respuesta más frecuente, con un 29%.

Banca March, a través de su gestora de capital riesgo March Private Equity, ha lanzado March PE Secundarios I FCR, un nuevo vehículo de inversión con un tamaño objetivo de 60 millones de euros, centrado en la adquisición de posiciones directas en compañías privadas mediante estrategias de secundarios “GP-led” y coinversiones directas minoritarias.

March PE Secundarios I FCR será un fondo de capital riesgo con la vocación de construir, en un plazo aproximado de dos años, una cartera diversificada compuesta por entre 15 y 20 compañías del segmento middle-market. El foco geográfico será mayoritariamente Europa, con una exposición parcial a Estados Unidos. Para el desarrollo de esta estrategia, March Private Equity contará con el apoyo de una firma internacional de primer nivel como asesora de inversiones.

March Private Equity, constituida en 2020, gestiona más de 1.000 millones de euros a través de tres Fondos de Fondos: March PE Global I, March PE Global II y March PE Global III, además de un vehículo de inversión especial en Luxemburgo.

La entidad, que cuenta con una red de conexiones con gestoras de reconocido prestigio en el sector, analiza un elevado número de oportunidades de inversión en fondos cada año. El éxito de sus programas radica en cuatro atributos diferenciales: apoyo accionarial (el inversor mayoritario es siempre el Grupo), exclusividad (comercializado únicamente por Banca March), máxima alineación de intereses (cobro de comisiones por capital desembolsado, no por capital comprometido) y confianza en la estrategia (Banca March facilita línea de crédito hasta el 50% de las aportaciones).

Coinversión, una seña diferencial de Banca March

La coinversión constituye desde hace más de 20 años uno de los pilares más distintivos de Banca March, que ha sido pionera y ha liderado la inversión en activos alternativos mediante estrategias compartidas con los clientes, de tal forma que estos últimos invierten en los mismos productos que el banco. La coinversión representa una alineación directa de intereses entre el banco y el cliente y permite construir relaciones duraderas basadas en la confianza. En su conjunto, la coinversión de Banca March constituye un modelo único en el mercado español, resultado de la filosofía del banco de compartir con sus clientes todo su conocimiento y su saber hacer con un único objetivo: crecer juntos.

En el ámbito de la coinversión no líquida, la entidad selecciona activos ilíquidos —venture capital, private equity, deuda privada, inmobiliario o infraestructuras— con el objetivo de ofrecer alternativas que esquivan la volatilidad y capturan oportunidades de crecimiento. De esta manera, Banca March pone al alcance de sus clientes la oportunidad de invertir en estrategias que, de otra forma, sólo estarían al alcance de los grandes inversores.

Desde 2008, el Grupo ha comprometido más de 4.000 millones de euros en activos ilíquidos junto a más de 3.900 coinversores (y un dato muy revelador: uno de cada tres ha repetido), con proyectos que de media han devuelto más de dos veces el ahorro aportado en el caso de los proyectos en economía real.

En las últimas semanas hemos visto el lanzamiento de nuevas stablecoins “made in Europe” respaldadas en euros: desde el proyecto conjunto del banco ODDO y Bit2Me, hasta el consorcio de bancos europeos (ING, UniCredit, CaixaBank, KBC, DekaBank, Danske, SEB, RBI y Banca Sella) o la iniciativa del BBVA. Son buenas noticias. Europa empieza a dar pasos hacia una economía digital más moderna y alineada con su mercado. Pero ¿por qué justo ahora?, ¿cuál es el detonante?

Nos enfrentamos a un nuevo escenario de riesgos y oportunidades impulsado por el auge exponencial de los criptomercados, especialmente, en el ámbito de las stablecoins y la tokenización de activos.

La vulnerabilidad de la dolarización

El desarrollo global de las criptomonedas está acelerando la transformación financiera, impulsada por la adopción institucional y la innovación tecnológica. Sin embargo, esta transformación conlleva un riesgo crítico para Europa: su creciente dependencia del dólar.

Hoy, las stablecoins dominan los mecanismos de liquidación global, y, más del 99,5%, están vinculadas al dólar estadounidense. Esto plantea una seria amenaza a la soberanía monetaria europea.

Una stablecoin (o moneda estable) es un criptoactivo diseñado para mantener un valor constante, normalmente vinculado a una moneda fiduciaria como el dólar. Actúa como ancla de estabilidad y puente de liquidez para transacciones, tesorería, divisas, o colateral. Su peso actual, con una capitalización estimada en 320.000 millones de dólares, refleja la hegemonía del dólar (58%–60% de las reservas globales, frente al 20% del euro).

“La eficiencia sin soberanía no parece un buen negocio: las stablecoins en dólares ofrecen rapidez y bajo coste, pero el precio a pagar es alto, perder control sobre una infraestructura financiera estratégica”

La dependencia es evidente: más del 70% de las transacciones cripto en la UE utilizan stablecoins en dólares. Además, el 61% de la infraestructura de pagos y custodia cripto europea depende de proveedores no comunitarios. En caso de crisis, esta dependencia se convertiría en una vulnerabilidad estructural.

Aunque existen stablecoins en euros, su escala sigue siendo marginal. La principal, EURC (además emitida por la estadounidense Circle), apenas representa el 0,08% del mercado total.

Pero la eficiencia sin soberanía no parece un buen negocio. Las stablecoins en dólares ofrecen rapidez y bajo coste, pero el precio a pagar es alto: perder control sobre una infraestructura financiera estratégica. Europa se dispone a construir sus propios rieles financieros en euros o a resignarse a importar el riesgo del dólar, que es como si delegara su política de pa gos en un banco central extranjero.

Europa, en posición de liderar la nueva era de las finanzas tokenizadas

Tras el auge masivo de las stablecoins, la tokenización de activos se perfila como la próxima gran ola de transformación financiera. La convergencia entre las finanzas tradicionales (TradFi) y las des centralizadas (DeFi) permite alcanzar liquidaciones instantáneas, mayor eficiencia operativa y propiedad fracciona da de los activos.

El 60% de los bancos europeos ya explora o implementa tecnologías Distributed Ledger Technologies (DLT), que está detrás de estos nuevos rieles, para la custodia, negociación y liquidación tokenizada. Este avance impulsa la competitividad, a la vez que exige una supervisión rigurosa y marcos de gobernanza sólidos.

Los grandes gestores de activos ya experimentan con la tokenización, y las stablecoins bancarias europeas comienzan a multiplicarse. Parece que todo apunta a que el momento de actuar es ahora, para aprovechar un mercado incipiente que puede redefinir el papel de Europa en el sistema financiero global.

Una doble vía para la competitividad: rieles digitales en euros y motor de inversión

Para contrarrestar la dolarización y aprovechar las eficiencias que ofrece la nueva infraestructura digital, Europa avanza por una doble vía: el desarrollo de rieles digitales en euros, impulsados por el euro digital y las stablecoins europeas, y el impulso de iniciativas como la “Capital Markets Union” (CMU), o su evolución, la “Saving Investment Union” (SIU), como motor de liquidez, innovación y competitividad.

“El debate sobre las stablecoins y el euro digital trasciende lo tecnológico; es, en esencia, una conversación sobre soberanía económica, resiliencia y el papel de Europa en el escenario global”

Esta última vertiente busca movilizar el ahorro europeo y orientarlo hacia inversiones productivas, con el objeto de reducir la brecha de inversión en venture capital frente a economías como la estadounidense (actualmente cercana al 77%), y de acelerar las transiciones verde y digital, que marcarán la agenda económica europea de la próxima década.

Esta estrategia dual es un diseño deliberado orientado a fortalecer la competitividad europea. El dinamismo del mercado impulsa la innovación, mientras el euro digital, como activo público, garantiza la confianza y estabilidad.

No obstante, el éxito del euro digital dependerá de un diseño y una gobernanza responsable que integren desde el origen la privacidad avanzada de los datos, la protección de las libertades individuales y la soberanía digital, frente a modelos confiscatorios que concentren el control y la información.

Más allá de la tecnología: una afirmación de identidad

El debate sobre las stablecoins y el euro digital trasciende lo tecnológico. Es, en esencia, una conversación sobre soberanía económica, resiliencia y el papel de Europa en el escenario global.

La cuestión no es adoptar o rechazar la tecnología, sino cómo Europa elige diseñarla, gobernarla y cooperar en torno a ella para construir un futuro financiero que no solo sea eficiente, sino también refleje los valores que siempre la han de finido.

En una era de digitalización acelerada, el modelo humanista europeo puede convertirse en su mayor ventaja competitiva. Construir un euro digital que garantice la privacidad, la libertad y la gobernanza democrática no solo reforzará su identidad, sino que podría establecer un nuevo estándar global.

Europa tiene la oportunidad de demostrar que la innovación tecnológica no está reñida con los derechos fundamentales, sino que puede ponerse a su servicio. Un euro digital concebido bajo esta filosofía, junto con un ecosistema sólido de stable coins en euros, representa una estrategia económica, y también es una afirmación de identidad y principios.

Las decisiones que Europa tome en los próximos meses sobre tecnología, regulación y gobernanza financiera no serán meramente técnicas. Definirán su soberanía económica, su competitividad global y los valores que guiarán su sociedad digital durante las próximas décadas.

Tribuna de Ángela Álvarez, autora de Bancos y Ballenas, fundadora de Aglaia Capital y de Action Monkey

The Group of Boutique Asset Managers (GBAM), red global de altos ejecutivos de gestoras boutique de activos, ha identificado un cambio decidido en el apetito de los inversoresglobales, que se alejan del etiquetado ESG para orientarse hacia un marco más amplio de “inversión en resiliencia”, según se concluyó en su reunión de otoño celebrada en Málaga.

A principios de este mes, altos directivos de MAPFRE AM, Azvalor, SKAGEN Funds, Pareto Asset Management, Aubrey Capital Management, Fisch Asset Management, First Avenue Investment Management, Ranmore Fund Management y Farview Invest se reunieron para intercambiar perspectivas sobre los mercados globales, el gobierno corporativo y las tendencias de los clientes. Las conversaciones revelaron un tema común: los inversores institucionales, minoristas y de altos patrimonios están dando prioridad a la resiliencia tangible, la seguridad energética, la fortaleza de las cadenas de suministro y la calidad del gobierno corporativo, por encima del mero cumplimiento ESG basado en marcar casillas.

Los miembros de GBAM señalaron que lo que comenzó como una reacción al cansancio frente al ESG está evolucionando hacia un enfoque más pragmático de la inversión responsable. Las exclusiones que antes descartaban sectores completos —como defensa o nuclear— se están suavizando a medida que los inversores vuelven a centrarse en la seguridad real y la continuidad económica. El modelo sueco de “defensa total” se citó como un ejemplo de cómo sostenibilidad y resiliencia están convergiendo tanto en la política pública como en el diseño de carteras. El cambio, coincidieron los miembros, responde a una creciente demanda de transparencia, materialidadfinanciera y una comunicaciónclara y directa, frente al lenguaje puramente comercial.

La discusión también puso de relieve el renovado interés de los inversores por los activosreales, en particular el oro, como reserva de valor y cobertura frente a la inestabilidad financiera. Años de infrainversión en minería y energía, combinados con cambios en las políticas de reservas de los bancos centrales, están restableciendo el papel del oro dentro de las carteras diversificadas. Los miembros de GBAM describieron esto como parte de una “caja de herramientas de resiliencia” práctica, junto con negocios generadores de efectivo y activos de crédito de calidad diseñados para preservar valor y resistir la volatilidad.

Desde la perspectiva de la estructura de mercado, España ofreció un caso de estudio oportuno. Aunque el crecimiento económico sigue siendo resiliente, los miembros de GBAM observaron que persisten desafíos de productividad. Sin embargo, la rápida expansión de la distribución basada en asesoramiento, la profesionalización de las redes de asesoramiento vinculadas al seguro y un régimen fiscal de fondos que premia la inversión a largo plazo han convertido a España en uno de los mercados de inversión más dinámicos de Europa, donde las gestoras boutique pueden prosperar gracias a la claridad estratégica y la calidad del servicio, más que por la escala.

La gobernanza y la cultura corporativa también ocuparon un lugar central en la agenda. Los delegados debatieron cómo las firmas más pequeñas pueden articular narrativas auténticas sobre Liderazgo, Diversidad, Equidad e Inclusión (DEI) y sucesión, sin la burocracia propia de las grandes instituciones. El consenso fue que las boutiques deben centrarse en la coherencia del mensaje, en avances internos medibles —donde sea relevante, como en contratación y formación— y en la colaboración entre firmas para construir iniciativas sectoriales comunes, en lugar de reaccionar a tendencias pasajeras.

“Lo que quedó muy claro en Málaga es que los clientes nos piden ser específicos, no doctrinarios. La resiliencia es el lenguaje que los inversores reconocen: energía que funciona cuando se necesita, cadenas de suministro que resisten bajo presión y un gobierno corporativo claro y defendible. Las boutiques pueden prosperar en este entorno porque pueden centrarse en lo que mejor saben hacer y explicarlo sin adornos”, comentó Tim Warrington, presidente de GBAM.

Por su parte, Juan Bernal, director de Inversiones del Grupo MAPFRE, añadió: “Acoger la reunión en Málaga ha sido un verdadero privilegio. Lo que más me llamó la atención fue cómo la conversación ha evolucionado de centrarse en el ESG como una etiqueta a reflexionar de forma más profunda sobre la resiliencia y el impacto duradero. Y esa es la fortaleza de GBAM: un diálogo honesto entre gestores que comparten los mismos valores a largo plazo. También resultó muy enriquecedor ver un debate abierto sobre los retos estructurales a los que se enfrentan las boutiques, incluida la diversidad y la inclusión, y cómo la colaboración entre firmas puede ayudar a convertir esos retos en fortalezas colectivas”.

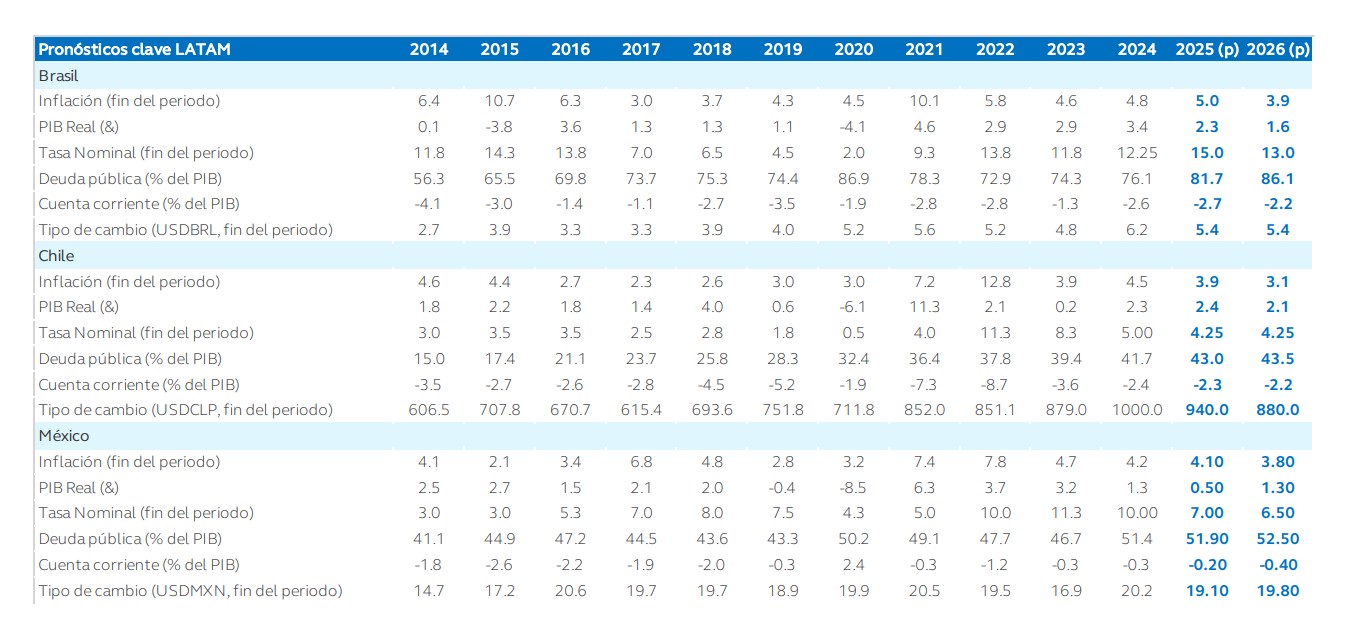

Si hacemos balance de 2025 en la región latinoamericana, observamos que las principales economías de Latinoamérica lograron navegar con éxito un periodo marcado por el aumento de tensiones comerciales y la incertidumbre global. Según la visión de los expertos, la gran moraleja que deja el año es que, excepto Brasil, el impacto de los aranceles de la Administración Trump ha sido mucho mejor de lo esperado.

“Más allá de que la región permaneció en gran medida sin impactos directos por las presiones arancelarias de Estados Unidos, los términos de intercambio favorables y un mercado laboral aún ajustado sostuvieron el consumo y explican la resiliencia de la actividad económica durante el año. Se espera que los países más relevantes crezcan más de 2% en 2025 y, aunque México crecería solo 0,5%, evitó una recesión y ha mostrado revisiones al alza en los últimos meses”, destacan desde el documento de perspectivas elaborado por Principal Asset Management LATAM, entre ellos Marcela Rocha, economista en jefe, que presenta las Perspectivas Económicas 2026.

Política monetaria y fiscal

Una de las características que ha marcado la economía de la región es que, ya que el resto del mundo seguía batallando por controlar la inflación, los países latinoamericanos se han beneficiado, mayoritariamente, de un ciclo sincronizado de relajación monetaria a nivel global y de un dólar más débil, lo que fortaleció a las monedas locales y apoyó una tendencia importante de desinflación en los meses recientes. De hecho, con excepción de Brasil, la mayoría de los bancos centrales tuvieron espacio para recortar tasas de política monetaria.

“En 2026, el panorama cambia. Mientras se espera que el PIB de México acelere, la mayor parte de la región enfrentará un menor crecimiento. Con una actividad económica proyectada por debajo del potencial, Brasil destaca como el único país con espacio significativo para recortes adicionales de tasas. En el resto de la región, la persistencia de la inflación subyacente limita el margen para mayor relajación monetaria, y la trayectoria de México dependerá en gran medida de las decisiones de política de la Reserva Federal”, apuntan desde Principal AM.

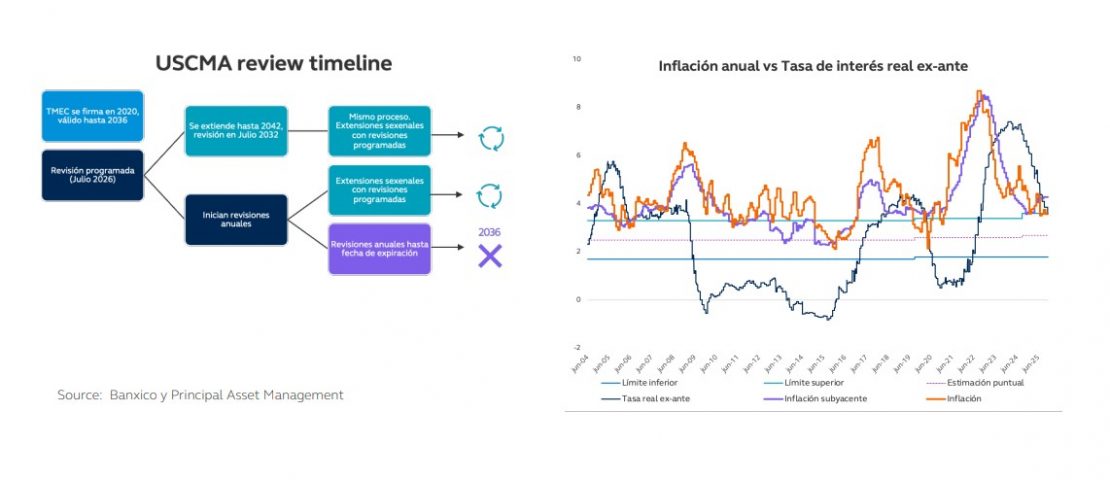

La segunda conclusión que lanza el informe de la gestora es que persisten preocupaciones de larga data sobre la sostenibilidad de las finanzas públicas. Sin embargo, explican que “un calendario electoral cargado en los próximos trimestres abre la puerta para impulsar los cambios de política que tanto se requieren, especialmente en reformas estructurales y en el manejo fiscal. Chile, Perú, Colombia y Brasil tendrán elecciones en los próximos 12 meses, lo que definirá parte del panorama. En México, el escenario también dependerá del resultado y del calendario de las negociaciones del T-MEC”.

Brasil y México: los protagonista

Tal y como apunta la gestora, Brasil y México tendrán un protagonismo especial de cara al próximo año. Según sus estimaciones, el Banco Central de Brasil estaría listo para iniciar un ciclo de recortes, pero las elecciones marcarán el panorama. “En 2025, el panorama económico de Brasil estuvo definido por una elevada volatilidad e incertidumbre, con una primera parte del año marcada por los efectos persistentes del debate fiscal de 2024. Además, a medida que las expectativas de inflación también se desplazaron al alza, muy por encima de la meta de 3%, el Banco Central se vio obligado a interrumpir su ciclo de recortes y reanudar el endurecimiento, llevando la tasa de referencia a 15%. Sin embargo, más recientemente, los efectos de tasas más altas han empezado a reflejarse en los datos internos, con señales iniciales de desaceleración económica en indicadores de crédito y confianza”, resumen desde la gestora.

Según su análisis, hacia 2026, “esperamos que el panorama económico esté determinado por el balance entre el ritmo de la desaceleración económica y el momento en que inicie el ciclo de relajación monetaria del Banco Central”. Además, ven probable que el entorno político irá ganando relevancia a lo largo del año, con la elección presidencial posicionándose como el evento clave hacia finales de 2026.

“En términos de crecimiento, después de varios años en los que el PIB sorprendió al alza y operó por encima de su potencial, anticipamos una desaceleración moderada en la economía brasileña. Dado el endurecimiento monetario significativo ya implementado, esperamos que el PIB se desacelere de 2,3% en 2025 a 1,6% en 2026.En el frente inflacionario, dada la reciente racha de sorpresas positivas en el corto plazo, el balance de riesgos para 2026 luce ligeramente inclinado a la baja”, apuntan.

Respecto a México, la gestora advierte de que la revisión del Tratado MEC (T-MEC) será clave para impulsar la inversión y activar el potencial. Haciendo balance del año, reconoce que el país inicia 2026 habiendo evitado la recesión que, a comienzos de 2025, parecía casi inevitable. “La economía enfrentó una combinación de choques: la desaceleración de finales de 2024, una mayor incertidumbre alrededor del nuevo gobierno, la necesidad de consolidación fiscal y un entorno externo más débil marcado por la desaceleración de Estados Unidos y el resurgimiento de tensiones comerciales bajo el presidente Trump. Pese a este escenario difícil, la economía mexicana mostró resiliencia”, resume.

En este contexto, la revisión del Tratado Mec toma especial relevancia. Según la gestora, “las exenciones del TMEC protegieron a las exportaciones mexicanas del shock arancelario que golpeó a otros socios comerciales, permitiendo que los bienes mexicanos, particularmente los de manufactura no automotriz, ganaran participación en el mercado estadounidense. Este impulso a la demanda externa generó una sorpresa positiva en la actividad a inicios de 2025, ayudando a que la economía evitara caer en recesión aun cuando la demanda interna se mantuvo débil”.

Aunque reconoce en su informe que su previsión para 2026 es un repunte moderado en la actividad económica, igualmente afirma que el principal riesgo para este escenario es la próxima revisión del T-MEC, ya que introduce un grado adicional de incertidumbre política que podría pesar temporalmente sobre la inversión y los mercados. “México ya ha dado pasos visibles para mostrar su compromiso con el marco norteamericano, incluyendo la preparación de materiales de negociación y la imposición selectiva de aranceles a bienes asiáticos, especialmente chinos. Esperamos un resultado trilateral favorable, aunque con episodios de volatilidad conforme avancen las negociaciones. Una resolución constructiva con Estados Unidos sigue siendo el catalizador más importante para reducir la incertidumbre y detonar una mayor inversión en 2026”, concluyen desde la gestora.

Una nueva ola de ETFs que invierten en mercados privados ha acaparado los titulares durante el último año. El sector se encuentra en una fase incipiente, pero evoluciona rápidamente. La estructura agrupa activos tradicionalmente ilíquidos en un vehículo históricamente líquido. En Brown Brothers Harriman (BBH) -basándose en un reciente trabajo propio con gestores de activos que buscan explorar opciones- ha elaborado una guía que analiza los factores que impulsan la evolución del producto, así como algunas de las oportunidades, retos, limitaciones y riesgos que presenta.

¿Qué son los ETFs de mercados privados y por qué se habla de ellos ahora?

A diferencia de la mayoría de los activos cotizados, los mercados privados -como el private equity, deuda privada o los bienes inmuebles privados- suelen ser ilíquidos. Por su propia naturaleza, son propiedad de un pequeño grupo de inversores, pueden ser más difíciles de negociar y se valoran con relativa poca frecuencia, normalmente cada trimestre.

Los ETFs, por el contrario, se negocian intradía y en su mayoría contienen valores cotizados que también se negocian a lo largo del día. La agrupación de activos de mercados privados en el vehículo ETF ofrece a los inversores una exposición a esta inversión típicamente ilíquida, costosa y a largo plazo de una manera más accesible.

Los ETFs domiciliados en Estados Unidos están sujetos a requisitos normativos de liquidez que limitan su inversión en activos ilíquidos a no más del 15% del valor liquidativo del fondo.

En conjunto, los mercados privados y los ETFs representan dos de las áreas de mayor crecimiento del sector de la inversión y llevan más de una década captando de forma constante un porcentaje cada vez mayor de los flujos de inversión.

Como muestra, la firma pone como ejemplo una encuesta propia entre inversores en mercados privados de este año que reflejó una notable confianza por parte de los inversores, ya que de los 500 inversores globales encuestados, el 34% tenía previsto invertir en ETFs de mercados privados y el 57% quería obtener más información sobre estos productos.

Contexto del mercado y factores impulsores del crecimiento

El panorama de la inversión en el mercado privado está experimentando una rápida expansión y, en este caso, convergiendo con otra megatendencia del sector, los ETFs.

1.- Crecimiento de los mercados privados: Los activos privados representan actualmente más de 14,8 billones de dólares en capital comprometido y desplegado y se prevé que alcancen entre 20 y 25 billones de dólares en 2030. Además, en la actualidad hay menos empresas estadounidenses que cotizan en bolsa -una reducción de aproximadamente el 50% desde la década de 1980-, lo que convierte a los activos privados en una oportunidad clave, a menudo sin explotar, para muchos inversores que históricamente no han tenido acceso a estas clases de activos.

2.- Auge de los ETFs: El mercado estadounidense de ETF alcanzó un patrimonio neto total de 11,8 billones de dólares en julio de 2025 y se lanzaron más de 460 nuevos ETFs solo en la primera mitad de 2025, incluido el primer ETF de crédito público-privado de Apollo y State Street global Advisors.

3.- Acceso minorista: Históricamente, los inversores minoristas han tenido vías limitadas para invertir en activos privados. La mayoría de los productos de inversión se han orientado hacia inversores institucionales o cualificados con un elevado patrimonio neto. Los ETFs que poseen activos privados ofrecen a los inversores ordinarios un medio para acceder a los mercados privados, a menudo con mínimos tan bajos como una sola acción de un fondo cotizado.

Varios ETFs actuales ya destacan sus conexiones con inversiones alternativas y mercados privados. Muchos de estos productos son innovadores, exitosos y ofrecen exposición, a menudo indirecta, a activos privados. Sin embargo, la semántica es importante, así que es necesario profundizar para aclarar lo que en BBH definen como ETF de mercados privados.

En definitiva, los ETFs de mercados privados deben poseer directamente activos privados, como empresas privadas, deuda privada o activos inmobiliarios privados, por ejemplo. Esto incluye los ETFs que poseen empresas privadas, ya sea directamente (inversión de AGIX en xAI o Anthropic) o a través de un vehículo de propósito especial (SPV).

El informe también aclara que no se trata necesariamente de ETFs de mercados privados cuando:

1.- Alternativos frente a mercados privados: «Alternativos» es un término más amplio que abarca una gran variedad de cosas, pero que también incluye los hedge funds y estrategias similares. Por lo general, estas estrategias de inversión implican principalmente valores cotizados en bolsa dentro de un vehículo de fondos privados.

2.- ETFs que incluyen gestores de inversión que cotizan en bolsa, cuya actividad principal es la inversión en mercados privados (Blackstone, Brookfield, Apollo, KKR, etc.). A efectos prácticos, estos fondos invierten en valores cotizados, que indirectamente tienen exposición a los mercados privados a través de las operaciones comerciales en curso de las empresas que poseen.

3.- Los ETFs que invierten en vehículos cotizados, como las sociedades de desarrollo empresarial (BDC), que conceden préstamos a empresas privadas o poseen participaciones en ellas.

La firma recalca que los detalles son importantes a la hora de comprender las restricciones normativas, los mecanismos operativos, los cálculos del valor liquidativo, las valoraciones y cualquier conversación relevante sobre los posibles rendimientos, la liquidez y el riesgo.

Mecánica operativa de los ETFs de mercados privados

Cualquier ETF que invierta en activos privados necesitará una política de valoración bien pensada, diseñada para hacer frente a las fluctuaciones diarias del mercado, con factores desencadenantes que determinen cuándo y cómo deben revalorizarse las participaciones en activos privados.

Dada la restricción del 15% de exposición a activos privados, los gestores de inversiones deberán supervisar continuamente la combinación de activos de los mercados públicos y privados. Los movimientos intradía en los mercados públicos pueden alterar y alterarán la asignación global del fondo, por lo que los gestores necesitarán un plan para reequilibrar el fondo.

Nuevos productos en el mercado

Recientemente se han lanzado dos ETFs que emplean un enfoque novedoso: el ETF IG Public & Private Credit (PRIV) y el ETF Short Duration IG Public & Private Credit, que tienen como objetivo proporcionar una mayor asignación al crédito privado.

Para lograrlo, estos ETFs han llegado a un acuerdo con Apollo para proporcionar ofertas firmes ejecutables intradía sobre la cartera a través de una línea de capital garantizada y respaldada por Apollo. Este mecanismo ofrece una certeza razonable de que Apollo proporcionará liquidez en caso de que sea necesario financiar reembolsos diarios, incluso para las carteras de crédito privado subyacentes que, de otro modo, serían difíciles o imposibles de liquidar durante el periodo de bloqueo.

Conclusión

Los ETFs representan una oportunidad tanto para los gestores como para los inversores. Los gestores de inversiones tienen la oportunidad de ampliar la distribución y el acceso a los mercados privados, al tiempo que pueden ofrecer un acceso más amplio a una clase de activos históricamente ilíquida.

Los inversores, por su parte, pueden ver esto desde dos perspectivas:

1.- Los institucionales pueden considerar los ETF de mercados privados como una oportunidad para ser más ágiles en su acceso a la clase de activos, con muchas menos obligaciones de liquidez.

2.- Los minoristas, que históricamente han quedado excluidos de esta clase de activos, tendrán una nueva oportunidad de acceder a los activos de los mercados privados.

Independientemente de la forma en que se construya un producto, la restricción existente del 15% da lugar a una exposición algo limitada a los activos privados. Sin embargo, la actual administración parece dispuesta a reconsiderar muchas regulaciones relacionadas y esto también podría ser objeto de consideración. En agosto, la SEC eliminó el límite del 15% para los fondos cerrados registrados que invierten en fondos privados.

«Esta es una noticia bienvenida para la comunidad de fondos de inversión y es probable que dé lugar a un aumento de las solicitudes de este tipo de fondos», señala el informe de BBH, que añade que también sirve como «una posible señal del deseo de esta administración de aumentar la accesibilidad de los activos alternativos, lo que podría ser un presagio de futuros desarrollos en el ámbito de los ETFs».