Foto cedidaFrancisco Lomba Galluzzo, Sales Manager Iberia y Latinoamérica de La Financière de l’Échiquier (LFDE).

La Financière de l’Échiquier (LFDE) ha anunciado la incorporación a su equipo de Francisco Lomba Galluzzo como Sales Manager Iberia y Latinoamérica con efecto el 12 de noviembre de 2025. Lomba reportará directamente a Iván Díez Sainz, Country Head Iberia y Latinoamérica de LFDE.

Según explica la firma, se incorpora a LFDE para seguir apuntalando la expansión de la gestora de fondos y poder abarcar más segmentos de mercado dada su dilatada experiencia en el sector financiero. “La incorporación de Francisco pone de relieve la importancia que tiene el mercado español para LFDE no solo por sí mismo sino también como puente para llegar a otros mercados en Latinoamérica. Además, la ampliación del equipo también responde al crecimiento de la marca en España, una dinámica que se encuentra en ascenso y que se proyecta en el largo plazo”, ha indicado Iván Díez, Country Head para Iberia y Latinoamérica de LFDE.

Por su parte, Francisco Lomba ha declarado: “Es un privilegio poder unirme a una gestora como LFDE para apoyar y contribuir con la expansión que ha demostrado en los últimos años. A pesar de los retos del mercado en la actualidad, creo que estamos preparados para afrontarlos y seguir posicionando a LFDE como una gestora referente en Iberia y Latinoamérica”.

Franciso Lomba se incorpora desde A&G Global Investors, donde fue director de Relación con Inversores para Iberia. Anteriormente trabajó como Product Specialist en Global X ETFs y pasó seis años en Afi Inversiones Globales SGIIC como analista, donde llegó a liderar el equipo de selección de fondos y ETFs. Es graduado en Economía por la Universidad de Oviedo y cuenta con un máster en Banca y Finanzas por Afi Escuela de Finanzas.

Presente en los mercados de la Península Ibérica y Latinoamérica desde 2011 y con una oficina en Madrid desde 2019, LFDE comercializa en estos mercados una gama de soluciones de inversión de gestión activa formada principalmente por diecinueve fondos de renta variable, crédito, retorno absoluto, y multiactivos.

LFDE también se beneficia de la experiencia de su accionista, LBP AM, en lo que respecta a activos inmobiliarios y privados europeos. Además, en el último año y medio, bajo la dirección de Iván Díez, LFDE ha aumentado sus activos bajo gestión en Iberia en torno a un 25%. Este crecimiento se alinea con los objetivos de negocio internacionales fijados para 2030 por el grupo LBP AM.

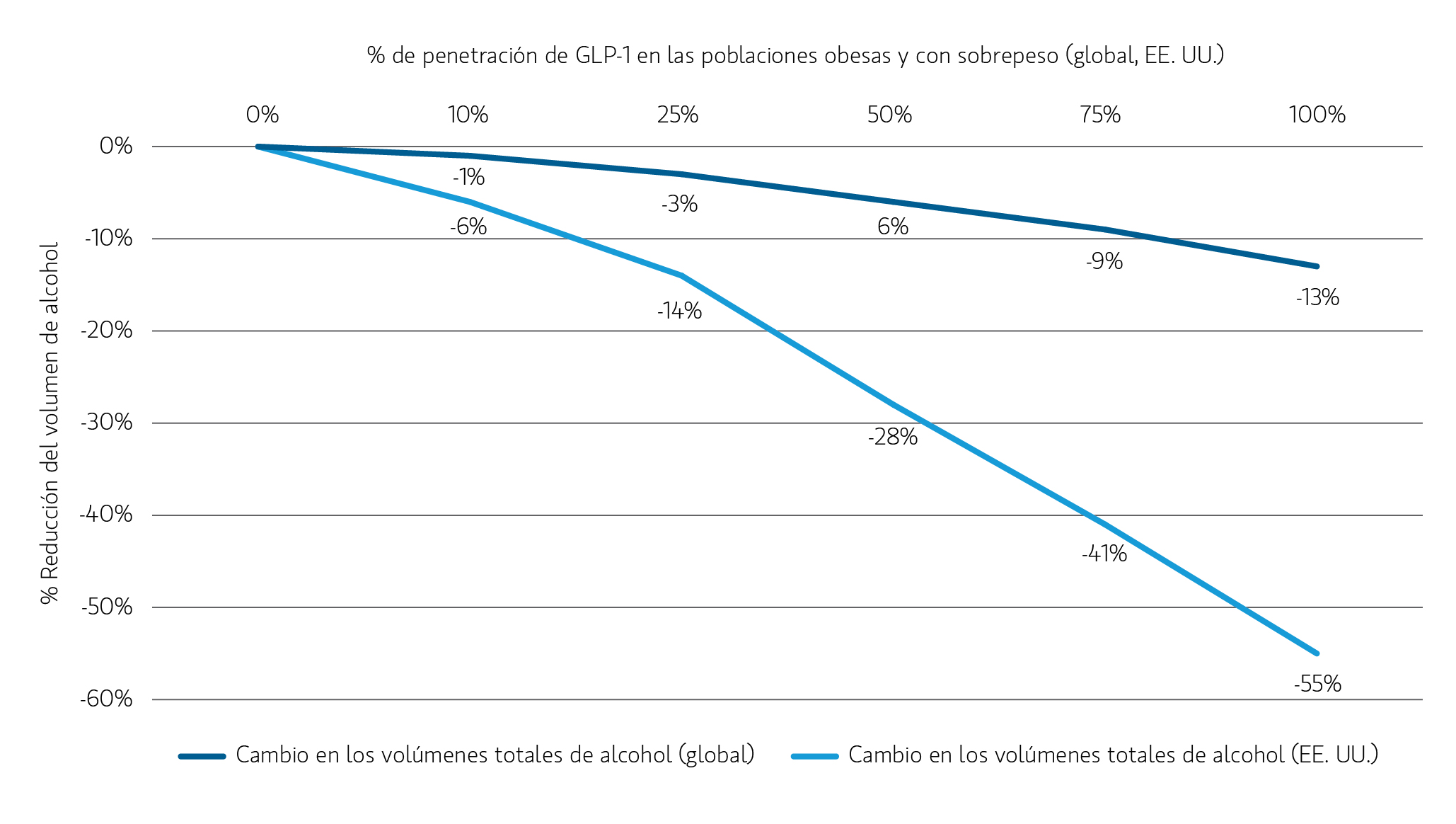

Desde el lanzamiento de Ozempic en 2017-18, los fármacosGLP-1 han ganado aceptación social como una forma eficaz de perder peso rápidamente. De cara al futuro, se espera que los GLP-1 se conviertan en la clase de medicamentos más grande de la historia, con ventas anuales proyectadas que podrían superar los 100 mil millones de dólares estadounidenses en los próximos cinco años.1. Aunque actualmente solo están disponibles versiones inyectables de estos medicamentos, la adopción entre las poblaciones objetivo sigue siendo sólida. Es probable que la demanda de GLP-1 se acelere significativamente a medida que se lancen versiones en pastillas durante los próximos dos años, lo que reducirá las preocupaciones sobre el coste y eliminará la carga de las inyecciones semanales.

Aunque el sector de atención sanitaria es el lugar más obvio para buscar oportunidades de inversión relacionadas con las tendencias del GLP-1, estamos considerando las implicaciones más amplias. Creemos que algunas de las oportunidades de inversión más interesantes, o amenazas para las empresas, se descubren realmente al considerar los efectos de segundo y tercer orden de este tipo de desarrollos. Una de las áreas de mayor impacto que observamos es un cambio en el comportamiento de consumo de los individuos, siendo probable que la demanda de alcohol sea una de las más afectadas.

De hecho, con esa expectativa en mente, redujimos o llevamos a cabo desinversiones de nuestras posiciones en alcohol el año pasado, antes de que estos efectos pudieran materializarse de manera significativa.

Los pacientes que se administran GLP-1 han reducido los antojos, lo que podría ser un factor disruptivo para la demanda de alcohol

Los primeros estudios retrospectivos sugieren que los GLP-1 pueden reducir significativamente el consumo de alcohol de los usuarios, hasta el punto de que ahora se están estudiando estos medicamentos como posibles tratamientos para los trastornos por consumo de alcohol y otras sustancias. Los científicos están trabajando para comprender los mecanismos subyacentes, pero una teoría es que los GLP-1 pueden ralentizar la absorción de alcohol en el estómago, reduciendo sus efectos gratificantes mientras aumentan los efectos secundarios gastrointestinales como náuseas y vómitos. Otra hipótesis es que GLP-1s afectan al sistema de recompensa de la dopamina del cerebro, reduciendo el antojo2.

La reducción del consumo de alcohol genera obstáculos para la industria del alcohol

Nuestro análisis de estudios de terceros indica una posible reducción del 75 % en el consumo de alcohol entre todos los pacientes que toman medicamentos GLP-1, impulsada por un 50 % menos de ocasiones de consumo y un 50 % menos de bebidas por ocasión.3. Esto contrasta con algunas estimaciones que sugieren una reducción del 50% en el consumo entre solo el 50 % de los pacientes, lo que implica una caída general de aproximadamente el 25 %. Además, algunos argumentan que no habrá ningún viento en contra, señalando las diferencias entre la población de pacientes con GLP-1 y el consumidor principal de alcohol. Sin embargo, algunas compañías ya están notando los efectos. Un líder del mercado de tequila ha destacado que el consumo general de bebidas alcohólicas en EstadosUnidos se ha visto afectado por el uso de GLP-1, mientras que un fabricante de una popular marca de whisky mencionó el uso de GLP-1 como un posible factor que contribuye a la desaceleración de la industria de las bebidas alcohólicas.

Si nuestro análisis es correcto a la hora de asumir una caída aproximada del 75% en el consumo de alcohol entre los usuarios de GLP-1, el impacto en la demanda total de alcohol podría ser significativo, especialmente en mercados donde el consumo supera las medias globales. Por ejemplo, en Estados Unidos, si solo el 10 % de la población con sobrepeso y obesidad tomara un GLP-1, la demanda de alcohol podría disminuir un 6 %. En caso de que toda esta población tomara un GLP-1, ese impacto negativo salta a un asombroso 55 %. Y el uso no se limita a la población objetivo; las personas que no se consideran con sobrepeso también las están tomando, lo que implica que el mercado potencial y el impacto en la demanda de alcohol podrían ser incluso más significativos.4

Aunque las acciones de alcohol han sido débiles en los últimos años, no creemos que este nivel de posible disrupción de la demanda a largo plazo esté reflejado en las estimaciones actuales de flujo de caja y valoraciones de las empresas.

Gráfico 1: Disminución prevista del consumo de alcohol a medida que el uso de GLP-1 aumenta entre las poblaciones obesas y con sobrepeso

Fuente: Institutos Nacionales de Salud, Centros para el Control y la Prevención de Enfermedades, Observatorio Global de Obesidad, análisis de Morgan Stanley Investment Management. Con fines meramente ilustrativos.

El aumento del ejercicio entre los usuarios de GLP-1 podría potencialmente impulsar la demanda de ropa y calzado deportivo

Por otro lado, los estudios muestran que el 70 % de las personas que comienzan a tomar GLP-1 informan que hacen ejercicio con frecuencia, lo que duplica el 35 % que representaba a quienes ya hacían ejercicio antes de comenzar a usar el medicamento. Estos cambios de comportamiento también pueden influir en otros miembros del hogar, ya sea que estén tomando el medicamento o no.5 En nuestra opinión, el aumento de la actividad física podría beneficiar a los fabricantes de ropa y calzado deportivo, así como a otros bienes y servicios relacionados con el fitness. Dicho esto, no todas las compañías se beneficiarán de igual forma de esta tendencia. Favorecemos compañías con marcas sólidas y productos innovadores que tienen una ventaja única en sus respectivos mercados.

Gráfico 2: Ejercicio semanal antes/después del uso de GLP-1

Fuente: AlphaWise, análisis de Morgan Stanley. Con fines meramente ilustrativos. La rentabilidad histórica no es garantía de resultados futuros.

Los efectos primarios y secundarios son consideraciones clave para la selección activa de acciones

Como equipo, nuestro objetivo es invertir en compañías de alta calidad con ventajas competitivas sostenibles. Cuando consideramos la calidad de una compañía, uno de los elementos que analizamos es cómo el cambio disruptivo podría afectar a sus fundamentales. Adoptamos un enfoque basado en ‘primeros principios’, sopesando tanto las oportunidades como los riesgos que pueden surgir de estos desarrollos. A menudo, mirar más allá de los titulares revela perspectivas más amplias y accionables que los inversores activos y fundamentales pueden descubrir.

Tribuna de Kristian Heugh, director de Global Opportunity y miembro del Comité Operativo de Morgan Stanley Investment Management

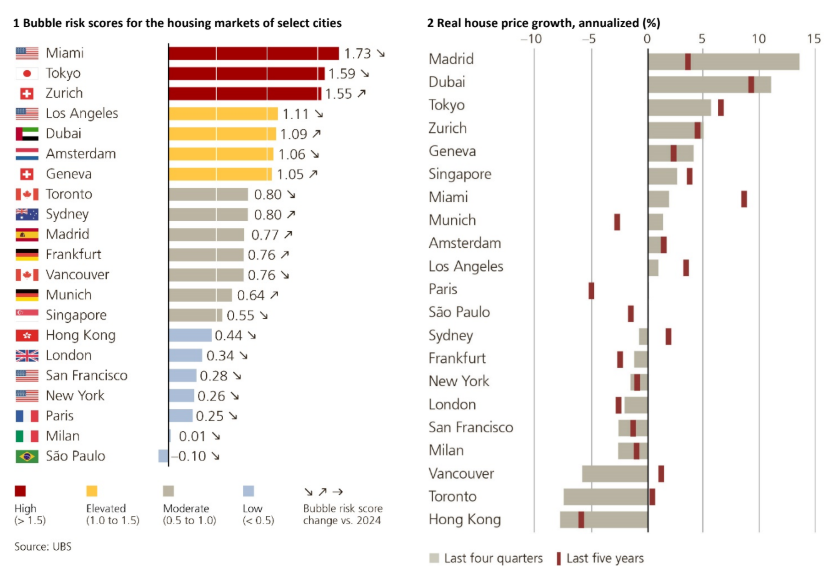

Según la edición de este año del UBS Global Real Estate Bubble Index, Miami presenta el mayor riesgo de burbuja entre las ciudades analizadas, seguida de Tokio y Zúrich. Además, el informe explica que el riesgo es visiblemente alto en Los Ángeles, Ginebra, Ámsterdam y Dubái. Este último registró el mayor aumento del riesgo con respecto a la edición anterior, junto con Madrid.

Los riesgos son moderados en Singapur, Sídney, Vancouver y Toronto. Madrid, Fráncfort y Múnich también se encuentran en el grupo de riesgo moderado. Según el índice, Londres, París y Milán presentan un bajo riesgo de burbuja. Y fuera de Europa, Hong Kong, San Francisco, Nueva York y São Paulo están en la misma categoría, con esta última como la ciudad con menor riesgo entre todas las analizadas.

En promedio, los mercados inmobiliarios globales continuaron enfriándose. Matthias Holzhey, autor principal del estudio en el Chief Investment Office de UBS Global Wealth Management, explica que “la exuberancia generalizada se ha desvanecido, ya que el riesgo medio de burbuja en las principales ciudades ha caído por tercer año consecutivo”.

Las ciudades identificadas en 2021 con alto riesgo de sufrir una burbuja, como Fráncfort, París, Toronto, Hong Kong o Vancouver, han experimentado una caída media de los precios reales de casi el 20% desde sus máximos, debido al aumento de los tipos de interés en los siguientes años. En comparación, los precios ajustados a la inflación en ciudades con menores desequilibrios han caído alrededor de un 5% en promedio.

Sin embargo, algunas ciudades se apartan de la tendencia. En los últimos cinco años, Dubái y Miami han liderado con un crecimiento medio de los precios reales de aproximadamente el 50%. Les siguen Tokio y Zúrich, con incrementos del 35% y casi el 25%, respectivamente. Y Madrid registró el mayor crecimiento real de precios en comparación con el año pasado de entre todas las ciudades analizadas, con un aumento del 14%.

La falta de asequibilidad eleva el riesgo de regulación

Hong Kong es la ciudad menos asequible del estudio, ya que se requieren unos 14 años de ingresos para comprar un apartamento de 60 m2. Los precios también se han desvinculado de los ingresos locales en Tokio, París y Londres, donde la relación precio/ingresos supera el factor 10. En general, el espacio habitable financieramente accesible para un trabajador cualificado es, en promedio, un 30% más pequeño que en 2021.

Cuando los inmuebles se vuelven demasiado caros para los ciudadanos, a menudo se introducen regulaciones adicionales. Maciej Skoczek, autor del estudio en UBS Global Wealth Management, destaca: “Las normas más estrictas, como nuevos impuestos o prohibiciones de compra y medidas de control de alquileres, han reducido el atractivo de mercados antes muy demandados como Vancouver, Sídney, Ámsterdam, París, Nueva York, Singapur y Londres”.

Aun así, el aumento continuo —y probablemente insostenible— de la deuda pública podría dar nuevo impulso al mercado inmobiliario en los próximos años. En un periodo de represión financiera, aumenta la demanda de activos con rendimientos reales positivos, como la vivienda. A corto plazo, se espera que los bancos centrales reduzcan los tipos de interés de referencia para 2026, disminuyendo gradualmente los costes reales de financiación. La oferta limitada en la mayoría de los centros urbanos también respalda nuevas subidas de precios.

Enfoques regionales

Miami

En los últimos 15 años, Miami ha registrado la mayor subida de precios de la vivienda ajustados a la inflación entre todas las ciudades del estudio, con más del 5% anual. Sin embargo, el auge se ha enfriado en los últimos cuatro trimestres, con un marcado descenso en el crecimiento de los precios. El inventario de viviendas ha repuntado y la presión de venta está creciendo debido al alza de los costes de mantenimiento y seguros. No obstante, la demanda internacional —especialmente de América Latina— sigue siendo robusta, sobre todo en el segmento de urbanizaciones de lujo frente al mar.

Tokio

Los precios de la vivienda ajustados a la inflación son alrededor de un 35% más altos que hace cinco años, mientras que los alquileres y los ingresos reales solo han subido unos pocos puntos porcentuales. El crecimiento de la población de Tokio se debe cada vez más a la migración internacional, lo que también fomenta la demanda extranjera de vivienda residencial como inversión. Dado que los precios de la vivienda en Tokio siguen superando la media nacional, la asequibilidad se erosiona aún más. Los avances en la incorporación de la mujer a la población activa —positivos para los ingresos familiares— no logran compensar la disminución de la población en edad de trabajar, lo que afecta a las perspectivas a largo plazo.

Zúrich

Los precios de compraventa de la vivienda son ahora un 60% más altos que hace una década, con valores inmobiliarios que han subido el doble que los alquileres y cinco veces más que los ingresos. Los elevados precios en la ciudad siguen impulsando la demanda en municipios suburbanos más asequibles. Zúrich presenta la mayor relación precio/alquiler entre las ciudades del estudio, compensando apenas a los inversores por los riesgos a largo plazo. Sin embargo, no se vislumbra un punto de inflexión en el mercado inmobiliario, ya que los costes de financiación siguen siendo bajos y Zúrich continúa atrayendo un flujo constante de empresas internacionales.

Dubái

Desde mediados de 2023, los precios reales han subido a doble dígito y ahora son un 50% más altos que hace cinco años, lo que supone el mayor incremento entre todas las ciudades analizadas. En consecuencia, el riesgo de burbuja inmobiliaria ha aumentado por segundo año consecutivo y ha alcanzado un nivel elevado. Los ingresos no siguen el ritmo de los precios de la vivienda y la población de Dubái ha crecido casi un 15% desde 2020, con un auge migratorio que ha reducido la oferta de viviendas. Además, los permisos de construcción sugieren que la nueva edificación podría alcanzar niveles que no se ven desde 2017 y la competencia por la inversión inmobiliaria extranjera con Abu Dabi y Riad se está intensificando.

Londres

Los precios reales de la vivienda están aproximadamente un 20% por debajo del máximo de 2016 y un 5% por debajo del pico de la burbuja de 2007. El riesgo de burbuja inmobiliaria ha seguido disminuyendo en el último año, pasando de un nivel alto en 2016 a uno bajo actualmente. Las nuevas construcciones están en mínimos históricos, lo que mantiene la presión al alza sobre los alquileres. La demanda extranjera de vivienda en Londres se está recuperando, gracias a que la debilidad de la libra y el estatus de la ciudad en el mundo siguen atrayendo capital extranjero. Sin embargo, los compradores de alto nivel mantienen la cautela, ya que los recargos y un tratamiento fiscal menos favorable para los no residentes pesan sobre la demanda.

Fráncfort

Los precios de los apartamentos se han estabilizado tras varios años de descenso. En términos reales, están aproximadamente un 20% por debajo del máximo de mediados de 2022. Los desequilibrios del mercado se han reducido y el riesgo de burbuja ha pasado de alto a moderado. El sólido crecimiento del sector financiero respalda la demanda local de vivienda. Los alquileres han seguido el ritmo de la inflación en los últimos años y se espera que continúen subiendo en los próximos trimestres. En general, las perspectivas para el mercado inmobiliario de Fráncfort son positivas, con una oferta limitada que respalda tanto los precios como los alquileres.

Madrid

Los alquileres ajustados a la inflación aumentaron alrededor de un 10% en el último año, impulsados por la fuerte creación de nuevos hogares y el limitado ritmo de construcción de vivienda nueva. Los precios de la vivienda subieron aún más —casi un 15% en términos reales— respaldados por la demanda de inversores extranjeros. Para abordar la reducción de la asequibilidad, España eliminó la opción de obtención de “Golden visa” a través de inversión inmobiliaria y está endureciendo el control de los alquileres. La caída de los tipos hipotecarios debería apoyar la demanda local, pero es probable que el crecimiento de los precios se desacelere en los próximos trimestres.

Al hablar de deporte, lo primero que nos viene a la mente es la emoción de la competición, el esfuerzo físico y la pasión del juego. Lo que no siempre vemos es lo que hay detrás: el continuo interés de las firmas de capital privado en esta industria, que en 2024 alcanzó unas ventas de 521.000 millones de dólares y crece a una tasa promedio del 8% anual.

No hay deporte que escape al respaldo financiero de este tipo de firmas. Las noticias más recientes confirman la tendencia: los grandes actores del sector buscan posicionarse en el capital deportivo a través de clubes, ligas, patrocinios e incluso la propia infraestructura. Pero, ¿qué es realmente lo que impulsa este creciente interés y cuáles son sus principales riesgos?

Empezando por el atractivo de este tipo de activo, se observa que ofrece una forma de monetización global. Estos clubes no son solo marcas locales, sino activos con audiencias en todo el mundo. Al igual que en otros sectores, las grandes firmas buscan activos con potencial de revalorización, y en el mundo deportivo no es raro encontrar clubes con una gestión deficiente. Sin embargo, uno de los principios más atractivos de esta industria es la diversificación de ingresos: derechos de televisión, patrocinios y merchandising, entre otros. Esto reduce significativamente el riesgo de depender de una única fuente de facturación.

En la industria del deporte, a diferencia de otros sectores, todavía existe un claro atraso en digitalización: solo el 30% de las compañías utilizan herramientas tecnológicas para personalizar sus campañas de marketing. Esta brecha, especialmente si se compara con el 92% del sector retail, no solo evidencia un desafío, sino también una enorme oportunidad de inversión para quienes apuesten por acelerar la transformación digital en este mercado.

Las vías de inversión en la industria deportiva pueden agruparse en cuatro grandes ramas:

Compra de clubes: un ejemplo es la gestora estadounidense de capital riesgo Apollo Global Management, que actualmente negocia la adquisición de una participación relevante en el Atlético de Madrid mediante una ampliación de capital.

Inversión en ligas: destaca el caso de CVC, firma de capital riesgo que tomó participación en LaLiga española de fútbol. Una operación histórica (y polémica) por la cesión de ciertos derechos de los clubes, cerrada con una valoración de 24.250 millones de euros.

Derecho de imagen: como la apuesta de Liberty Media en la Fórmula 1. Con una inversión de 8.000 millones de dólares, se convirtió en la empresa matriz de la competición, impulsando iniciativas de contenido como la serie de Netflix Drive to Survive y expandiendo la marca hacia nuevos mercados. Esta operación es considerada una de las más rentables en la historia reciente del deporte.

Infraestructura deportiva: un ejemplo es la entrada de capital japonés en LaLiga a través del Valencia CF, operación que ha permitido al club estructurar y proyectar el desarrollo de sus activos e instalaciones.

Más allá de los grandes fondos de capital privado, resulta imposible no mencionar a uno de los gigantes de la industria: Endeavor Group. Esta compañía estadounidense cotizada, con una capitalización bursátil de 11.800 millones de dólares, sigue expandiendo su negocio de forma imparable. Organiza torneos como el Open de Miami y el Open de Madrid de tenis, y al mismo tiempo es propietaria de World Wrestling Entertainment (WWE) y Ultimate Fighting Championship (UFC), competiciones que suman más de 700 millones de fanáticos y 228 millones de seguidores en redes sociales.

Ahora bien, como en cualquier ámbito de inversión, la entrada del capital privado en el deporte trae consigo tensiones específicas, especialmente en la compra de clubes y ligas. Los fondos priorizan la optimización de retornos a corto plazo, mientras que clubes y federaciones persiguen objetivos de desarrollo sostenible, integridad competitiva y protección de los jugadores. Este choque de horizontes constituye uno de los grandes desafíos en la gestión del deporte profesional.

En definitiva, son operaciones con un enorme atractivo, pero que solo alcanzan su verdadero potencial cuando logran equilibrar dos fuerzas en tensión: pasión, competencia y mérito deportivo vs. rentabilidad, control y reducción de riesgos.

Tribuna de Jaime Martín-Borregón, departamento de inversiones de Portocolom AV.

Foto cedidaRaquel Espada (SE Advisory Services), María Jesús Rodríguez de Sancho (MITECO), Ángela Pérez (Cofides) y Patricia Gabeiras (Spainsif).

La integración de la biodiversidad en las decisiones de inversión está avanzando con fuerza en el sistema financiero español. Según el informe Horizontes de la Financiación e Inversión en Biodiversidad 2025, presentado recientemente por SE Advisory Services —la nueva división global de consultoría de Schneider Electric— y Spainsif, más de la mitad de las instituciones financieras ya aplican criterios de exclusión para evitar financiar actividades que generan impactos negativos sobre los ecosistemas. La presentación tuvo lugar en la sede de COFIDES en Madrid y reunió a representantes del sector financiero y organismos reguladores.

El informe detalla que las instituciones españolas están excluyendo cada vez más a empresas implicadas en actividades como la producción insostenible de aceite de palma, la tala ilegal o la degradación de ecosistemas en países de alto valor natural. No obstante, el análisis también pone de manifiesto diferencias significativas en el ritmo de adopción. Las entidades internacionales con presencia en España se sitúan en la vanguardia al aplicar marcos de reporte y gestión como el TNFD, que permite evaluar el impacto y la dependencia de la actividad económica sobre los ecosistemas.

Apuesta por la restauración de la biodiversidad

El estudio refleja un creciente interés por inversiones temáticas orientadas a la conservación y recuperación de entornos naturales. La gestión forestal sostenible, la recuperación de masas de agua y la prevención de la deforestación se encuentran entre las estrategias más citadas por los gestores de fondos españoles. Esta evolución supone un cambio significativo: no se trata solo de evitar inversiones dañinas, sino de promover proyectos que generen un impacto ambiental positivo y medible.

No obstante, el grado de madurez varía entre segmentos del mercado. Las inversiones cotizadas presentan metodologías más desarrolladas para integrar criterios de biodiversidad, mientras que el capital privado avanza a un ritmo más lento, aunque con empresas pioneras que están comenzando a liderar iniciativas en este ámbito. Por su parte, los bancos han empezado a incorporar análisis de riesgos naturales en sus decisiones de concesión de crédito, aunque todavía de forma desigual.

Instrumentos y estrategias para movilizar capital privado

El informe identifica tres enfoques principales para acelerar la financiación orientada a la biodiversidad: la gestión de riesgos como puerta de entrada para el sector financiero, la financiación de transiciones corporativas hacia modelos sostenibles y el impulso de modelos de negocio que integren conservación y retorno económico. Entre los instrumentos emergentes destacan los préstamos vinculados a mejoras en biodiversidad, los bonos asociados a resultados de conservación, las soluciones basadas en la naturaleza y los créditos de biodiversidad, que permiten monetizar acciones de restauración ecológica.

“La financiación de la biodiversidad está reformulando cómo los mercados valoran el riesgo y la oportunidad”, afirmó Fabien Chêne, director de SE Advisory Services Europa. “Integrar la biodiversidad en las decisiones financieras ya no es una opción futura, sino un requisito para construir carteras resilientes y con impacto real”.

En la misma línea, Pablo Esteban, subdirector general de Spainsif, subrayó que la integración de la naturaleza en las decisiones financieras “se encuentra en una etapa incipiente que requiere una acción urgente comparable a la respuesta frente al cambio climático”. A su juicio, la falta de datos no debe ser una excusa para no avanzar.

Hacia una ventaja competitiva basada en la naturaleza

Aunque la disponibilidad de datos continúa siendo el principal desafío, el informe pone en valor el papel de las entidades líderes, que ya están desarrollando métricas sectoriales, modelos de evaluación preliminar y herramientas de seguimiento de la huella de biodiversidad. La conclusión es clara: la transición hacia inversiones alineadas con la naturaleza ya está en marcha, y las instituciones que actúen de forma temprana se beneficiarán de una ventaja competitiva frente a los mercados rezagados.

El martes 18 de noviembre, a las 12:00 horas, el Instituto Español de Analistas, junto con EFFAS y Marsh McLennan, presentará en Madrid la certificación internacional ECRA (EFFAS Certified Climate Risk Analyst). La jornada se desarrollará en la sede de Marsh McLennan, ubicada en Paseo de la Castellana 216, planta 19.

Este programa, diseñado por EFFAS y Marsh McLennan, tiene como objetivo formar a los profesionales en la identificación, análisis y gestión de riesgos y oportunidades derivados del cambio climático, un área de creciente relevancia para empresas y entidades financieras.

La sesión comenzará con las palabras de bienvenida de José María Carulla, Managing Director de Marsh Advisory España, seguidas del discurso de apertura de José Ignacio Arenzana, secretario general del Instituto Español de Analistas. Posteriormente, Jesús López Zaballos, presidente del EFFAS Advisory Council, ofrecerá una presentación sobre las claves de la certificación ECRA.

El evento continuará con el panel de expertos “Poner precio al clima: cómo las empresas y el sector financiero valoran y gestionan el riesgo climático”, en el que se abordará el impacto económico del riesgo climático y la integración de estos factores en las estrategias empresariales y financieras. La jornada concluirá con la clausura institucional a cargo de Lola Solana, presidenta del Instituto Español de Analistas.

Con esta iniciativa, los organizadores buscan consolidar en España una formación especializada en riesgos climáticos, un área estratégica que cada vez influye de manera más directa en la toma de decisiones económicas y financieras.

Los interesados pueden registrarse y obtener más información a través del formulario disponible en este enlace.

Foto cedidaLuis Buceta, CFA, Presidente de CFA Society Spain

CFA Society Spain, sociedad perteneciente a la red mundial de 160 sociedades locales de CFA Institute, la asociación global de profesionales de la inversión, ha presentado el Primer Encuentro de Sociedades CFA de habla española, una cita pionera que impulsa la colaboración regional y refuerza la conexión entre profesionales de la inversión de Europa e Iberoamérica, que tendrá lugar en Madrid los próximos días 17 y 18 de noviembre.

En el Encuentro participarán representantes de Argentina, Chile, Colombia, México, Perú, Uruguay, EE. UU. y España, junto con representantes de CFA Institute. Coincidiendo con el Foro Latibex, principal espacio europeo de conexión entre inversores y empresas iberoamericanas, la agenda incluirá la presentación de un estudio sobre el ecosistema de startups en Iberoamérica, desarrollado en colaboración con el IE y CEAPI.

También figuran en la agenda la revisión de iniciativas de éxito en los países participantes, la presentación de propuestas de colaboración regional y la definición de un plan de acción común para las sociedades CFA de habla hispana. El Encuentro ofrecerá sesiones de trabajo estratégicas, actividades de networking y reuniones con actores clave del sector financiero español y europeo.

Entre los líderes de la industria de la inversión que participarán se encuentran José Segarra, CFA, Presidente de CFA Society México; Agustín Ortiz Fragola, CFA, Presidente de CFA Society Argentina; Fabián Ibarburu, CFA, Presidente de CFA Society Uruguay; Felipe Becerra, CFA, Presidente de CFA Society Colombia; Mario Velásquez, CFA, Vicepresidente de CFA Society Perú; Javier García Riesco, CFA, Director de CFA Society Chile; Bárbara Mainzer, CFA, representante para América Latina y el Caribe de CFA Institute; y Guillermo Rodríguez González-Valadez, CFA, representante para Sudeste de EE. UU. de CFA Institute.

Por parte española intervendrán Luis Buceta, CFA, Presidente de CFA Society Spain, así como los miembros del Consejo de Dirección y Alirio Sendrea, CFA, director del Encuentro y responsable del Comité Iberoamérica de CFA Society Spain.

La iniciativa aspira a consolidar un puente estratégico entre Europa e Iberoamérica, impulsando la integración de la comunidad financiera CFA y fomentando una cooperación estable basada en la excelencia, la ética y el desarrollo del talento profesional.

«El Primer Encuentro de Sociedades CFA de habla española refuerza el papel de CFA Society Spain como puente natural entre Europa e Iberoamérica, y marca un paso decisivo para consolidar una comunidad CFA más integrada, influyente y comprometida con los más altos estándares profesionales”, recalca Luis Buceta, CFA, Presidente de CFA Society Spain.

Alirio Sendrea, CFA, Director del Encuentro, añade: «Este Primer Encuentro debe ser el punto de partida de una colaboración estable y de futuro, impulsando sinergias y proyectos que contribuyan al desarrollo de nuestros mercados financieros bajo el prisma de excelencia y ética profesional que caracteriza a nuestras Sociedades CFA de Iberoamérica y España”.

Foto cedidaSantiago de Larrea, director de Innovación de Creand Crèdit Andorrà

Creand Crèdit Andorrà acaba de lanzar Creand Accelera, un nuevo proyecto que engloba programas destinados a impulsar el emprendimiento y la innovación en Andorra. Esta iniciativa agrupa bajo una misma marca todas las acciones y programas del grupo orientados a apoyar a startups, fomentar la formación emprendedora y generar un entorno dinámico de inversión y colaboración con agentes clave del sector.

Con Creand Accelera, el grupo reafirma su compromiso con la diversificación económica de Andorra y el posicionamiento del país como hub de innovación abierto al talento internacional. El proyecto integra programas de aceleración de startups, vehículos de inversión, actividades formativas y eventos de conexión entre empresas, emprendedores e inversores.

Entre las iniciativas que ya forman parte de Creand Accelera destacan:

Enlaira, el programa de aceleración para startups andorranas que el banco promueve en colaboración con Andorra Business.

Creand Innovation Hub, un servicio para empresas que desean conectarse con soluciones de startups.

Scale Lab Andorra, fondo de venture capital que impulsa proyectos emprendedores orientados a sectores estratégicos.

Programas de formación y divulgación en colaboración con la IESE Business School, el Carnet Jove Andorra y otras instituciones del país.

Según Santiago de Larrea, director de Innovación de Creand Crèdit Andorrà, “Creand Accelera es un proyecto para tender puentes entre el talento, la inversión y las oportunidades. Queremos contribuir activamente al desarrollo de un ecosistema emprendedor sólido y sostenible en Andorra”.

Con esta iniciativa, Creand consolida su vocación de impulsar proyectos que generen impacto real, conectando emprendimiento, innovación e inversión responsable en beneficio del tejido económico de Andorra.

Foto cedidaMartín Chocrón, Country Head de Santander Asset Management España

La Comisión Nacional del Mercado de Valores (CNMV) ha aprobado la integración de las sociedades gestoras Santander Asset Management y Santander Private Banking Gestión, un paso decisivo que refuerza la apuesta del Grupo Santander por la gestión de activos y la banca privada.

Con esta operación, el banco culminará la unión de dos negocios plenamente complementarios, creando una entidad con aproximadamente 127.000 millones de euros bajo gestión y un equipo de cerca de 130 especialistas en materia de inversión. El objetivo es claro: poner toda la escala, el conocimiento y los recursos del grupo al servicio de los clientes.

“Esta integración es una oportunidad para crecer, seguir innovando y reforzar nuestro liderazgo en la gestión discrecional y de activos”, señala Martín Chocrón, Country Head de Santander Asset Management España. “Nos permitirá ofrecer una mejor propuesta de servicio a los clientes en España, ofreciendo soluciones más adaptadas a sus necesidades e integrando las mejores capacidades de las dos gestoras”, añade Víctor Allende, responsable de Santander Private Banking en España.

Tras esta integración, dentro del área de inversiones se constituirá una nueva unidad de soluciones de gestión patrimonial en SAM España orientada a canalizar y poner al servicio del cliente todos los recursos del grupo. La nueva unidad de soluciones personalizadas estará integrada por cerca de 60 profesionales.

La nueva estructura permitirá reforzar la oferta de soluciones de inversión y gestión discrecional, un servicio que ya gestiona cerca de 28.000 millones de euros en carteras y que cuenta con un amplio potencial de crecimiento.

La unión

Santander Asset Management aporta a la unión sus capacidades diferenciales como gestora global presente en 10 países y su fortaleza en asset alllocation y renta fija, así como unas herramientas tecnológicas avanzadas y plataformas digitales que se sitúan entre las más competitivas del sector.

Santander Private Banking Gestión contribuye con su experiencia y track record en el diseño y desarrollo de carteras multiactivos, adaptadas a las necesidades de los clientes de banca privada en los distintos mercados en los que opera el grupo.

La integración permitirá así contar con una gestora más conectada y con una oferta más completa, que une lo mejor de la gestión institucional con la experiencia en servicio personalizado.

Con esta operación, Santander da un paso más en su estrategia de simplificación y crecimiento rentable, fortaleciendo su capacidad para ofrecer a los clientes una gestión global, sólida y alineada con sus objetivos a largo plazo.

Foto cedidaMarta Matallana y Román Gris, nuevas incorporaciones de EDM

EDM fortalece su equipo de banca privada con fichajes en Madrid y Barcelona. La firma de servicios financieros EDM, enfocada en la gestión patrimonial y de activos, refuerza su área de Wealth Management con el fichaje de dos gestores patrimoniales. Román Gris se incorpora como Director Senior Advisor en la oficina de Barcelona y Marta Matallana, como Senior Advisor en la oficina de Madrid.

Con una sólida trayectoria en banca privada, inversión y gestión patrimonial, Román Gris se une procedente de NORZ Patrimonia, donde era responsable de Relaciones Institucionales y asesor de clientes. Anteriormente y durante 17 años, desarrolló su carrera profesional en Bankinter, donde desempeñó el puesto de director de cuenta de banca privada. Gris es licenciado en Administración de Empresas, y cuenta con un posgrado en marketing internacional y formación especializada a través del Chartered Institute for Securities & Investment (CISI).

Marta Matallana ocupaba desde 2022 el puesto de directora regional en Fisher Investments España. Con casi dos décadas de experiencia en banca y especializada principalmente en banca privada, Matallana fue gestora y asesora de banca privada en Banca March y en Santander Private Banking, y desempeñó el cargo de Managing Director de la compañía de inversión privada Mabel Capital. Matallana es licenciada en Administración y Dirección de Empresas por la Universidad Complutense de Madrid y cuenta con un máster en Bolsa y Mercados Financieros en IEB y un Programa de Dirección en Finanzas Corporativas en el IE.

“Estos fichajes muestran nuestra voluntad de seguir haciendo crecer nuestro equipo y continuar ofreciendo a nuestros clientes el servicio de atención personalizada que nos ha caracterizado desde nuestros inicios. Nuestro objetivo es incorporar nuevos profesionales de dilatada experiencia, como es el caso de Román Gris y Marta Matallana, en el corto plazo”, comenta Alejandro Alba, director de Wealth Management de EDM.