La inflación se extiende a una cesta más amplia de componentes y es más pegajosa

| Por Fórmate a Fondo | 0 Comentarios

Según explican desde Fidelity International, la inflación actual es diferente a la de hace un año. Entonces, los choques puntuales provocaban subidas de precios aisladas en artículos como los coches de segunda mano. Ahora, la inflación se reparte entre una cesta mucho más amplia de componentes.

La inflación estadounidense del mes de junio volvió a sorprender al alza, con un índice de precios al consumo (IPC) que alcanzó un nuevo máximo de varias décadas, el 9,1% interanual.

Esta cifra es alarmante en sí misma, pero también lo es la amplitud de los componentes que impulsan la inflación.

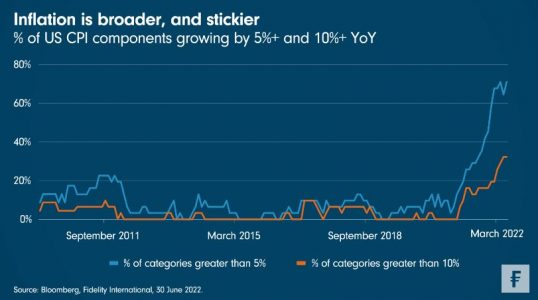

En el gráfico se muestra la proporción de componentes del IPC cuyos precios están subiendo más del 5% y del 10% interanual, respectivamente. Más del 70% de los componentes están subiendo más del 5%, y más del 30% de los componentes están subiendo más del 10% al año.

Esto apunta a una cesta inflacionaria significativamente más variada que la que se apreciaba hace un año. Entonces se pensaba que los altos niveles de inflación estaban causados principalmente por impactos puntuales derivados de las restricciones de la oferta, como el cierre de los puertos y los confinamientos relacionados con el COVID-19. La mejor expresión de esto fue la notable fortaleza de los precios de los coches y camiones usados el año pasado. La expectativa era que, al disminuir las presiones de la oferta, la inflación caería.

Los coches y camiones de segunda mano cumplieron su parte del trato: los precios subieron sólo un 1,6% intermensual en junio de este año, frente al 10,1% de junio del año pasado. Pero el aumento simultáneo de los precios en todos los ámbitos muestra que la inflación actual tiene una base más amplia, y que el aumento de los precios de los servicios (sobre todo de los alojamientos) está cobrando un ritmo importante. Esto sugiere que la inflación no se va a moderar tan rápidamente como los mercados han estado esperando, porque la inflación de los servicios es mucho más pegajosa que la de los bienes.

Información importante:

Este documento se dirige exclusivamente a los profesionales de la inversión y no debe ser utilizado por los inversores particulares.

Este documento se proporciona únicamente con fines informativos y está destinado exclusivamente a la persona o entidad a la que se envía. No debe ser reproducido ni distribuido a ninguna otra parte sin la autorización previa de Fidelity.

Este documento no constituye una distribución, una oferta o una solicitud de contratación de los servicios de gestión de inversiones de Fidelity, ni una oferta de compra o venta o la solicitud de una oferta de compra o venta de valores en cualquier jurisdicción o país en el que dicha distribución u oferta no esté autorizada o sea contraria a las leyes o reglamentos locales. Fidelity no garantiza que los contenidos sean apropiados para su uso en todos los lugares o que las operaciones o servicios analizados estén disponibles o sean apropiados para su venta o uso en todas las jurisdicciones o países o por todos los inversores o contrapartes.

Esta comunicación no está dirigida a personas que se encuentren en los Estados Unidos y no deben actuar en consecuencia, y está dirigida únicamente a personas que residan en jurisdicciones en las que los fondos correspondientes estén autorizados para su distribución o en las que no se requiera dicha autorización. Fidelity no está autorizada a gestionar o distribuir fondos o productos de inversión en China continental, ni a prestar servicios de gestión o asesoramiento de inversiones a personas residentes en dicho país. Todas las personas y entidades que accedan a la información lo hacen por iniciativa propia y son responsables del cumplimiento de las leyes y reglamentos locales aplicables y deben consultar a sus asesores profesionales.

La referencia en este documento a valores específicos no debe interpretarse como una recomendación de compra o venta de dichos valores, sino que se incluye únicamente a efectos ilustrativos. Los inversores también deben tener en cuenta que las opiniones expresadas pueden no ser actuales y pueden haber sido ya adoptadas por Fidelity. La investigación y el análisis utilizados en esta documentación han sido recopilados por Fidelity para su uso como gestor de inversiones y pueden haber sido ya utilizados para sus propios fines. Este material ha sido creado por Fidelity International.

La rentabilidad pasada no es un indicador fiable de los resultados futuros.

Este documento puede contener materiales de terceros suministrados por empresas que no están afiliadas a ninguna entidad de Fidelity (Contenido de terceros). Fidelity no ha participado en la preparación, adopción o edición de dichos materiales de terceros y no respalda ni aprueba explícita o implícitamente dichos contenidos.

Fidelity International se refiere al grupo de empresas que forman la organización global de gestión de inversiones que ofrece productos y servicios en jurisdicciones designadas fuera de Norteamérica Fidelity, Fidelity International, el logotipo de Fidelity International y el símbolo F son marcas comerciales de FIL Limited. Fidelity sólo ofrece información sobre productos y servicios y no proporciona asesoramiento de inversión basado en circunstancias individuales.

Emitido en Europa: Emitido por FIL Investments International (número de registro FCA 122170) una empresa autorizada y regulada por la Financial Conduct Authority, FIL (Luxembourg) S.A., autorizada y supervisada por la CSSF (Commission de Surveillance du Secteur Financier) y FIL Investment Switzerland AG. Para los clientes mayoristas alemanes, emitido por FIL Investment Services GmbH, Kastanienhöhe 1, 61476 Kronberg im Taunus. Para los clientes institucionales alemanes, emitido por FIL (Luxembourg) S.A., 2a, rue Albert Borschette BP 2174 L-1021 Luxembourg.

En Hong Kong, este documento es emitido por FIL Investment Management (Hong Kong) Limited y no ha sido revisado por la Comisión de Valores y Futuros. FIL Investment Management (Singapore) Limited (Co. Reg. No: 199006300E) es el representante legal de Fidelity International en Singapur. FIL Asset Management (Korea) Limited es el representante legal de Fidelity International en Corea. En Taiwán, operado de forma independiente por FIL Securities (Taiwan ) Limited, 11F, 68 Zhongxiao East Road., Section 5, Xinyi Dist., Taipei City, Taiwan 11065, R.O.C Número de servicio al cliente: 0800-00-9911#2 .

Emitido en Australia por Fidelity Responsible Entity (Australia) Limited ABN 33 148 059 009, AFSL No. 409340 («Fidelity Australia»). Este material no ha sido preparado específicamente para los inversores australianos y puede contener información que no está preparada de acuerdo con la legislación australiana.

ED22 – 136