Cuatro mensajes clave para los inversores al inicio de 2026

| Por Beatriz Zúñiga | 0 Comentarios

Tras conocer las perspectivas de las gestoras internacionales, toca ir un paso más allá y preguntarles cuál consideran que es el principal mensaje que los inversores deben tener para arrancar el año. En esta ocasión, los responsables de Natixis IM, Federated Hermes, Muzinich & Co y GSI han compartido su visión con nosotros.

Natixis IM: resiliencia y constructivos en renta variable

Para 2026, la gestora espera un escenario de crecimiento resiliente, sin recesión, con claras divergencias regionales. Por ejemplo, considera que Estados Unidos seguirá siendo el principal motor macro, apoyado por una combinación de política fiscal aún expansiva y una política monetaria que se estabiliza cerca del nivel neutral. Mientras, en Europa, apunta que el crecimiento seguirá siendo más débil y Alemania y Francia decepcionarán frente a las expectativas actuales. Según la visión de Javier García de Vinuesa, Country Head para España de Natixis IM, el principal lastre europeo seguirá siendo la debilidad estructural de la demanda, asociada a tasas de ahorro elevadas, lo que refuerza la necesidad de una política monetaria más acomodaticia por parte del BCE en 2026.

¿Qué implicaciones tiene esto para los inversores? “En este contexto, nuestra visión para 2026 es constructiva en renta variable, pero selectiva. Seguimos favoreciendo los mercados y sectores respaldados por crecimiento real de beneficios y demanda interna sólida: Estados Unidos, España y Asia ligada a tecnología y semiconductores. El liderazgo del sector tecnológico continuará, apoyado por inversión en IA, infraestructuras energéticas y digitalización, con Asia (China, Corea, Taiwán) jugando un papel clave por crecimiento de beneficios. En Europa, evitamos una exposición indiscriminada al mercado y priorizamos historias específicas (financieros, utilities, energía) frente a mercados impulsados solo por valoración”, afirma García de Vinuesa.

Por el lado de la renta fija, el responsable de la gestora para España señala que prefieren el crédito corporativo de calidad en Europa y de forma más táctica, high yield en EE. UU., siempre dentro de una construcción de carteras bien diversificada. “En conjunto, 2026 se perfila como un año de oportunidades, pero donde la selección, la diversificación y la gestión activa serán determinantes para capturar rentabilidad ajustada al riesgo”.

Federated Hermes: gestión activa

En opinión de Melanie Lange, Director ‑ Business Development para Iberia de Federated Hermes, entramos en 2026 con un escenario que empieza a despejarse tras años de incertidumbre y con un crecimiento global que muestra una notable resiliencia y una normalización monetaria que abre nuevas vías para generar valor. Frente a este contexto, el mensaje de Lange es claro: la gestión activa vuelve a ser esencial para identificar ineficiencias y centrarse en aquellos mercados donde el potencial es mayor.

“Al recorrer el mapa global, Asia —con especial protagonismo de China y Corea— emerge como una región clave: tras un periodo prolongado de valoraciones contenidas, mantiene motores estructurales sólidos, desde la innovación tecnológica hasta el desarrollo industrial. Las estrategias que adoptan un enfoque contrarian y buscan compañías infravaloradas en estos mercados menos eficientes han mostrado una capacidad diferencial para capturar oportunidades en momentos de transición económica”, explica Lange.

Según su visión, la tecnología actúa como puente natural hacia Estados Unidos, donde la innovación continúa siendo el gran motor del crecimiento. Por lo que defiende que las estrategias cuantitativas basadas en inteligencia artificial y modelos avanzados —como los que se apoyan en amplios “bosques de decisiones” para analizar miles de compañías cada día— ofrecen una forma renovada de interpretar la información y detectar ineficiencias. “Una de sus grandes ventajas es la amplitud de exposición: no se centran únicamente en las grandes compañías tecnológicas, sino que abarcan todo el espectro del mercado estadounidense, incluyendo aquellas empresas de pequeña y mediana capitalización que constituyen la columna vertebral de la economía del país”, argumenta.

Por último, destaca que ese mismo vínculo con el tejido empresarial de tamaño medio conduce de forma natural hacia los activos privados, que seguirán desempeñando un papel relevante en 2026. “En un entorno donde la volatilidad puede reaparecer, las estrategias que invierten en empresas de pequeña y mediana capitalización a través de co-inversiones en el lower mid-market aportan descorrelación, estabilidad y un potencial de crecimiento sostenido”, concluye Lange.

Muzinich & Co: visión constructiva para el crédito

Eric Muller, director de productos y estrategia de inversión de Muzinich & Co, pone el foco en su especialidad: el crédito. La gestora tiene una visión constructiva para el crédito en 2026 y espera que el impulso del crecimiento económico continúe, mientras que los beneficios empresariales se mantendrán fuertes, siguiendo la tendencia de 2025.

“Los factores técnicos creemos que seguirán siendo favorables en 2026, ya que los inversores seguirán buscando las rentabilidades de los bonos. Sin embargo, prevemos que la oferta neta crezca de forma significativa en 2026 en el segmento investment grade y de forma más moderada en el high yield. En cuanto a las valoraciones, algunas de las operaciones rentables que vimos en 2025 se ven ahora amenazadas por la compresión de las primas de riesgo y los estrechos diferenciales, lo que nos obligará a adaptar nuestra gestión del riesgo”, explica.

En su opinión, hay dos preguntas pueden surgir en 2026: ¿hasta qué punto pueden extenderse los recientes acontecimientos idiosincrásicos relacionados con el crédito y convertirse en un riesgo sistémico? ¿Pueden las necesidades de financiación de las grandes tecnológicas afectar a los mercados crediticios? “En cuanto a la primera, no creemos que vaya a ser así. Es cierto que recientemente se han producido impagos muy publicitados. La tasa de impagos puede aumentar modestamente, pero no vemos signos de debilidad generalizada en la mayoría de los segmentos del mercado. En cuanto a la segunda pregunta, las preocupaciones son legítimas teniendo en cuenta las necesidades de inversión previstas en infraestructuras para estas empresas. Sin embargo, debemos tener en cuenta que estas empresas tienen una calificación muy alta y no vemos indicios de que vayan a intentar optimizar su financiación a costa de una rebaja significativa de su calificación”, concluye Muller.

GSI: no olvidar los mercados emergentes

Para Arturo García Alonso, CIO de GSI, algunas de las oportunidades más atractivas de 2026 pasan por capturar crecimiento estructural en mercados emergentes a través de compañías rentables que resuelven necesidades esenciales, en sectores con demanda recurrente y creciente, y fundamentos sólidos.

“En África y otros mercados en desarrollo, el acceso limitado al capital sigue frenando a pymes de alto potencial con modelos probados, trayectoria creciente, equipos contrastados, etc. Nuestra experiencia confirma que facilitar financiación a estas empresas puede acelerar su crecimiento, reforzar su resiliencia y crear valor a largo plazo tanto para los inversores como para las comunidades”, defiende García.

Según su enfoque, es necesaria una selección rigurosa de equipos y modelos, así como la medición del impacto integrado en el proceso de inversión. “Todo ello responde a una demanda creciente de inversores que buscan un retorno financiero a su inversión mientras contribuyen a retos como la inclusión económica, la creación de empleo y la adaptación al cambio climático. Invertir con visión de largo plazo en estos mercados también aporta diversificación y exposición a tendencias estructurales que están redefiniendo la economía global”, concluye.

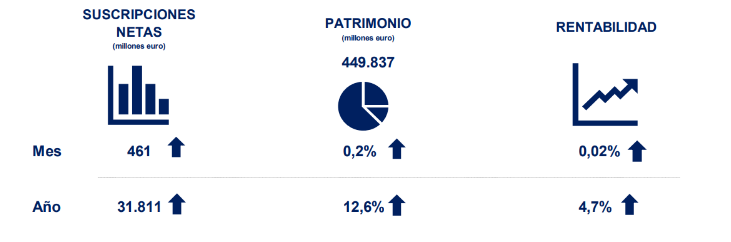

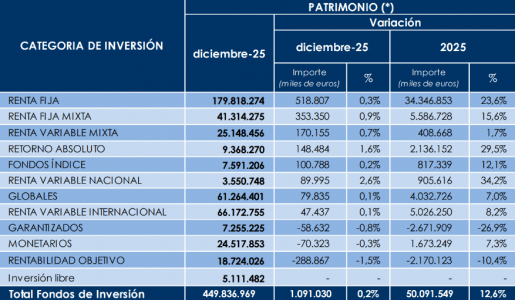

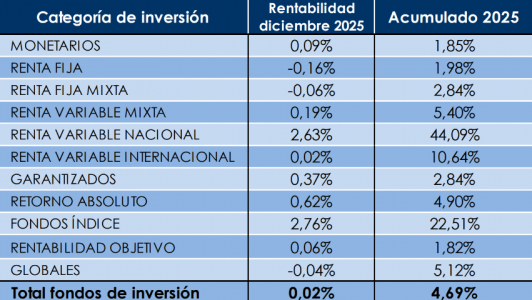

En diciembre, a fecha de elaboración del informe, los fondos experimentan una rentabilidad media ligeramente positiva del 0,02%.

En diciembre, a fecha de elaboración del informe, los fondos experimentan una rentabilidad media ligeramente positiva del 0,02%.