En un momento tan difícil para los mercados tradicionales de renta variable y de renta fija, ¿podría ser una solución contar con una estrategia con cualidades defensivas y la flexibilidad de adaptar dinámicamente el posicionamiento para adecuarse al entorno de mercado imperante?

Janus Henderson Investors organiza un webinar el próximo 6 de octubre a las 3 pm CEST que contará con traducción simultánea en español en la que se aportarán las claves para descubrir más sobre su emblemática estrategia Balanced. En él participarán Phil Gronniger, client portfolio manager, y contará con la moderación de Claudia Parenti, directora asociada de ventas de Janus Henderson Investors para Italia.

Gronniger descubrirá a los inversores el enfoque de esta estrategia, y aportará ideas sobre su posible uso en una cartera. Además, explorará cómo una estrategia de asignación dinámica puede permitir a los gestores de cartera cambiar entre el ataque y la defensa a medida que evoluciona el entorno de mercado.

El webcast tendrá una duración aproximada de 45 minutos y contará con turno de preguntas. Es posible registrarse a través de este enlace.

Spainsif ya ha abierto las inscripciones para su Evento Anual 2022, que se celebrará en el auditorio del Edificio Beatriz en Madrid el 20 de octubre, de manera presencial. En esta ocasión, contará con la participación de expertos representantes de la Comisión Nacional del Mercado de Valores (CNMV), CCOO, Eurosif, Fonditel, Franklin Templeton Investments, ICO, JP Morgan, M&G Investments, MSCI, Nordea, la Secretaría General del Tesoro y Financiación y la Universidad Jaume I.

Además, habrá una la ponencia especializada de Eurosif sobre la estrategia para financiar la transición a una economía sostenible y se presentarán el estudio anual de mercado de la ISR en España y el estudio temático sobre la gobernanza en las finanzas sostenibles.

Las inscripciones se encuentran disponibles en este enlace.

Los mercados cada vez están más preocupados con la posibilidad de que se materialice una recesión. Esto se debe a varias razones, siendo la más prominente que la inflación ha sido mucho más persistente de lo anticipado, lo que ha impulsado un ritmo más agresivo de subidas de tipos de lo esperado por parte de los bancos centrales. Frente a este contexto, en la gestora Ninety One siguen creyendo que la mejor defensa contra el riesgo de inflación sigue siendo el poder de fijación de precios, “la característica más valiosa que pueden tener las empresas en este entorno, junto con una valoración de entrada razonable”, explica Clyde Rossouw, gestor del fondo Ninety One Global Strategy Fund – Global Franchise Fund. “Nos complació ver esta evidencia a lo largo del segundo trimestre, ya que varias de las acciones en cartera generaron resultados robustos”, añade.

A pesar de que los inversores cada vez están más preocupados por el efecto acumulativo de las subidas y por los indicios de que el crecimiento cada vez se está ralentizando más, particularmente en EE.UU. y Europa aunque también en China, desde la firma insisten en que, yendo más allá del sentimiento en el corto plazo, no creen que “el entorno actual haya cambiado significativamente los fundamentales de las compañías que tenemos en cartera, que continúan generando flujos de caja a tasas atractivas”. “Nos sentimos cómodos con el hecho de que los atributos de calidad que buscamos (ventajas competitivas duraderas, posición de mercado dominante, balances fuertes, baja sensibilidad al ciclo, baja intensidad de capital, generación sostenible de efectivo y disciplina en la asignación del capital) encajan bien tanto para las condiciones actuales como para los inciertos tiempos que están por venir”, explica el gestor.

De hecho, desde Ninety One reivindican el enfoque de calidad como una manera de proteger la cartera durante fases bajistas del mercado. Citan una investigación reciente de Investment Metrics que muestra que el factor Calidad (‘Quality’) históricamente se ha comportado mejor durante periodos recesivos. En la gestora aportan tres grandes razones por las que creen que su acercamiento a la calidad, a través de su fondo Ninety One Global Strategy Fund – Global Franchise Fund, será capaz de demostrar resiliencia cuando se materialice la próxima recesión:

Valoraciones atractivas

Las correcciones de los mercados de este año han reducido las valoraciones, al tiempo que la calidad de las compañías en las que invierte en Global Franchise se ha incrementado. Esto hace que el nivel de oportunidad, medida por la ratio de tasa interna de retorno (IRR por sus siglas en inglés), sea todavía más grande.

Ingresos más resilientes

Los ingresos de los sectores de alta calidad han demostrado históricamente ser más resistentes, al estar impulsados por la naturaleza más defensiva de los negocios y un mayor poder de fijación de precios.

Fortaleza del balance

En agregado, las compañías del Global Franchise tienen deuda cero, lo que las vuelve más resilientes en tiempos de adversidad económica y tipos al alza. De hecho, con frecuencia esto permite a los que ya son fuertes ganar más fuerza.

Un acercamiento distinto a la calidad

El proceso que siguen en Ninety One para invertir en acciones de calidad se califica como riguroso, consistente y centrado en buscar la mejor combinación de oportunidades ‘quality’. Además, está respaldado por un track record de 15 años. Clyde Rossouw lídera la gestión del fondo Global Franchise desde su incorporación a la firma en agosto de 2011. Él y su equipo buscan un rendimiento superior en el largo plazo al poner el enfoque en el crecimiento estructural y la resiliencia de los negocios que buscan para la cartera. Además de unos rendimientos superiores, gracias a este enfoque han registrado unos niveles inferiores de volatilidad, del 13,38% desde el lanzamiento del fondo frente al 16,59% del índice MSCI ACWI.

“Las compañías que tenemos en cartera han realizado inversiones sustanciales para reforzar sus modelos de negocio, con una exposición significativa a tendencias clave en el largo plazo como la digitalización y uso de datos, envejecimiento de la población y salud, y nutrición y bienestar. La cartera también está muy bien posicionada para competir con la amenaza creciente del cambio climático, con una huella de carbono que es menos del 10% de todo lo emitido por el mercado”, concluye Rossouw.

Credit Suisse ha lanzado su primer índice Single Family Office (Credit Suisse SFO Index) que, según explica la entidad, refleja el rendimiento de los activos financieros de más de 300 family offices en las regiones de Asia, Europa y Oriente Medio. Además, el banco ha publicado el Single Family Office Survey Report 2022, una encuesta que ofrece información sobre los principales problemas a los que se enfrentan los family office y los factores que motivan sus decisiones de inversión.

Según la a los SFO de 2022, además de una volatilidad sin precedentes del mercado y la incertidumbre económica provocada por la actual pandemia mundial, las decisiones de inversión de los family office también se ven afectadas por los efectos de la guerra en Ucrania, el resurgimiento de la inflación y el aumento de los tipos de interés. Los resultados de la encuesta indican además que el uso de una estrategia de inversión adecuada y la consecución de los objetivos anuales de rendimiento son los dos principales retos a los que se enfrentan los family offices. Las conclusiones indica que, a pesar del aumento del número de nuevos family offices en los últimos años, impulsado por el notable incremento de la riqueza mundial, no existe un índice de referencia para los Single Family Office que refleje y les permita comparar los rendimientos de las inversiones con los de sus homólogos.

«Dos de las preguntas más habituales que nos plantean los SFO son qué están haciendo otros SFO y cómo. Estamos convencidos de que el Credit Suisse SFO Index ayudará a los SFO de todo el mundo a conocer mejor las asignaciones de activos y los rendimientos de sus homólogos por zona geográfica y tamaño», señala Nannette Hechler-Fayd’herbe, Head of Global Economics & Research de Credit Suisse.

El índice de Credit Suisse se elabora a partir de una base de datos que reúne a más de 325 custodios y a un gran número de clientes finales activos, entre los que se encuentran más de 300 family offices clasificados en tres grupos de tamaño: pequeños (menos de 100 millones USD de activos bajo gestión), medianos (entre 100 y 500 millones USD de activos bajo gestión) y grandes (más de 500 millones USD de activos bajo gestión), y repartidos entre Asia-Pacífico, Europa y Oriente Medio. En el futuro, está previsto cubrir las zonas geográficas restantes y crear un índice de referencia SFO mundial. Según la entidad, el Credit Suisse SFO Index será un complemento al Credit Suisse Family Business Index, que proporciona los principales indicadores de rendimiento de las empresas familiares, junto con otros estudios y servicios orientados a los empresarios.

«Entre los aspectos a destacar del Credit Suisse SFO Index nos encontramos con que, desde 2020, los grandes family offices han superado a la media con un crecimiento acumulativo de activos del 15,8% a 29 de julio de 2022, y que los de tamaño medio han aumentado sus activos en custodia en un 8,4% en términos acumulados. Mientras que los pequeños han regresado a los niveles anteriores a la pandemia sobre una base de rendimiento acumulado de un 1,7% en el mismo periodo de 31 meses que finaliza el 29 de julio de 2022″, señalan desde la entidad.

Además, para el 29 de julio de 2022, los single family office perdían en lo que va de año una media del 7,6% de los activos de sus beneficiarios efectivos en custodia en los bancos, donde las acciones cotizadas han sido el principal factor detractor del rendimiento (-6,5%) y las inversiones alternativas, incluidas las materias primas (+0,7%), el principal factor de contribución al rendimiento. En el mismo periodo de tiempo, la asignación media de activos de los SFO en custodia de los bancos en nuestro universo de SFO es del 47% en acciones, el 29% en bonos, el 17% en inversiones alternativas y el resto en soluciones de inversión multiactivo.

Otra de las conclusiones que se obtiene del análisis del índice es que los grandes SFO poseen un número notablemente mayor de acciones cotizadas (62%) que los pequeños SFO (45%). «Además, los grandes SFO tienen menos inversiones alternativas en custodia de los bancos que los pequeños SFO, ya que es probable que posean más inversiones directas que los pequeños SFO. Debido a las mayores asignaciones a la renta variable, los grandes SFO han tenido un rendimiento inferior al de los pequeños y medianos SFO en lo que va de año. Esto rompe con la tendencia de los dos últimos años, en los que los grandes SFO superaron a los pequeños y medianos por la razón contraria», explican. Según la entidad, también resulta llamativo que los SFO asiáticos han superado a sus homólogos europeos y los de Oriente Medio en lo que va de año.

El lanzamiento del Credit Suisse SFO Index complementa la presentación simultánea del Credit Suisse Single Family Office Survey Report 2022. En enero de 2022, Credit Suisse invitó a los clientes SFO a participar en nuestra segunda encuesta anual en línea, que recibió 116 respuestas de 50 países de Europa, América Latina, Oriente Medio y Asia. «Con el objetivo de asegurar la prosperidad a largo plazo, muchos SFO están respondiendo a los desafíos actuales de manera similar: cambiando la estrategia de inversión hacia la preservación en lugar del aumento de la riqueza en un entorno económico en el que la inflación amenaza con erosionar el valor. La encuesta de 2022 también indica que los SFO todavía no han encontrado una solución al viejo reto de gestionar el conflicto generacional: la principal preocupación de los gestores de los SFO es cómo transferir la riqueza de forma fluida a los miembros más jóvenes de la familia, que pueden tener prioridades y una tolerancia al riesgo diferentes», apunta Thomas Ang, Global Head of Family Office Services de Credit Suisse.

Encuesta 2022

Respecto a los aspectos destacados del Credit Suisse Single Family Office Survey Report 2022, la encuesta reveló que más de la mitad de los SFO (53%) tienen dificultades para incluir a la siguiente generación en la toma de decisiones y en la gestión de la transmisión del patrimonio. Además, una cuarta parte (26%) indicó que las relaciones dentro de la familia constituyen un importante reto empresarial. Los miembros más jóvenes de la familia suelen orientarse hacia ideas y causas impulsadas por un propósito, en especial, la sostenibilidad, la innovación y la transparencia. Sin embargo, en algunos casos, no tienen voz ni voto (31%).

Un dato llamativo es que el 54% de los encuestados señaló la estrategia de inversión y la asignación de activos como uno de sus tres principales retos, mientras que el 47% indicó que el mayor reto era la consecución de los objetivos anuales de rendimiento. Las diferencias regionales se hacen patentes en lo que respecta a quién toma las decisiones. En Asia, el 61% de los encuestados respondió que las decisiones de inversión las toman determinados miembros de la familia, mientras que en Europa esta cifra se reduce al 39%. Por el contrario, el 50% de los SFO europeos utilizan comités de inversión formales, frente a solo el 17% en Asia.

Por término medio, cada uno de los SFO encuestados ha participado en siete operaciones privadas en los últimos dos años. «Este gran interés puede deberse al hecho de que el patrimonio familiar suele provenir de una empresa familiar de propiedad privada. A la hora de buscar operaciones, dos tercios recurren a contactos personales como fuente principal y el 42% trabaja con fondos de private equity o de capital riesgo. El momento preferido para las operaciones es la fase inicial. El 68% participa en la financiación de las series A y B, y los tres sectores principales son la tecnología innovadora (en particular, la tecnología financiera y la biotecnología), las tecnologías de la información y el sector inmobiliario» indican desde Credit Suisse.

Por último, la encuesta pone de manifiesto que los criterios ESG todavía no tienen una gran influencia en la estrategia de inversión de los SFO, ya que algo menos de la mitad de los encuestados (45%) afirma que no asigna ningún fondo a inversiones sostenibles. «Las razones para no optar por la inversión sostenible van desde que no forma parte de la estrategia de la familia (23%) hasta que el rendimiento es difícil de medir (20%) o que el rendimiento es menor (11%). También se mencionan el riesgo y la falta de productos y oportunidades de inversión sostenible. Sin embargo, los SFO más grandes y los de EMEA invierten una mayor parte de su cartera de forma sostenible», concluye la entidad en su análisis.

Foto cedidaJeremy Anagnos, gestor de CBRE Investment Management para el Nordea 1 – Global Sustainable Listed Real Assets Fund

Nordea Asset Management (NAM) ha anunciado el lanzamiento de uno de los primeros fondos Artículo 9 del SFDR, el Global Sustainable Listed Real Assets Fund. Según explica la gestora, se trata de un vehículo que invierte en activos tangibles cotizados centrados en la gestión ambiental y social, así como en la innovación tecnológica.

Desde Nordea destacan que esta solución innovadora ofrece exposición a empresas de bienes inmobiliarios e infraestructura que cotizan en bolsa. Y, en este sentido, ofrecen flujos de caja estables y predecibles, factores demandados dado el actual contexto económico tan incierto. El fondo está idealmente diseñado para abordar los desafíos mundiales desde varios ángulos. Por un lado, los activos tangibles que cotizan en bolsa de forma sostenible ofrecen una cobertura contra la inflación, ya que sus contratos a largo plazo vinculados a la inflación ayudan a crear resiliencia frente a los efectos de la subida de los precios. Además, las inversiones en soluciones modernas y de eficiencia energética están especialmente bien posicionadas para abordar los efectos del aumento de los precios de la energía y para fomentar la transición hacia una economía verde, así como el reconocimiento por parte del mercado de los Objetivos de Desarrollo Sostenible. También están alineados con los temas más candentes en la actualidad, como la vivienda asequible, la modernización, la descarbonización y las ciudades sostenibles. Los activos tangibles también se verán impulsados para continuar la revolución global de los factores ESG.

Según indica la gestora, el Nordea 1 – Global Sustainable Real Assets Fund está gestionado por CBRE Investment Management, especialista en activos tangibles a nivel mundial. Gracias a CBRE, el fondo cuenta con una escala institucional y una amplia experiencia tanto en clases de activos inmobiliarios como en infraestructura. El galardonado Responsible Investment Team de NAM apoyará con el cribado y el análisis. Jeremy Anagnos, actual gestor de cartera del Nordea 1 – Global Listed Infrastructure Fund, se posicionará al frente de esta nueva estrategia de inversión.

Para Nordea, los activos tangibles tienen un largo historial de rendimientos y aportan excelentes resultados en tiempos de inflación. Por ello, consideran que se encuentran en una posición única para beneficiarse de las iniciativas de sostenibilidad en curso; pues se espera una inversión en infraestructura de 122 billones de dólares en las dos próximas décadas. Por ejemplo, muchas empresas públicas de servicios eléctricos están a la vanguardia de la iniciativa del Cero Neto, ya que buscan instalar paneles solares, construir turbinas eólicas, mejorar las líneas de transmisión para cargar vehículos eléctricos y convertir la calefacción en electricidad.

“Los activos reales forman parte de la columna vertebral de toda economía, permitiendo el desarrollo económico y social. Estas empresas generan impactos sociales, ambientales y económicos positivos, como por ejemplo al reducir las emisiones de gases de efecto invernadero, al revitalizar áreas más desfavorecidas, y al mejorar el acceso a los servicios en general. Impulsados por las iniciativas gubernamentales en curso, tanto inversores como futuros inquilinos y otras partes interesadas, vislumbran un entorno favorable a corto y largo plazo en torno a los activos tangibles que centran su mirada en la sostenibilidad”, afirma Jeremy Anagnos, gestor de CBRE Investment Management para el Nordea 1 – Global Sustainable Listed Real Assets Fund.

Amundi sigue ampliando su gama de ETFs climáticos con el lanzamiento de Amundi MSCI ACWI SRI PAB UCITS ETF DR. Según explica la gestora, el fondo replica el índice MSCI ACWI SRI Filtered PAB con unos gastos corrientes del 0,20%.

En este sentido, destaca que el índice está bien diversificado e incluye más de 500 valores globales de 23 mercados desarrollados y 24 países de mercados emergentes. A través de su enfoque ESG best in class selecciona únicamente las compañías con las puntuaciones ESG más altas en relación a sus pares sectoriales del MSCI ACWI Index.

Además, está diseñado para ajustarse a los requisitos de los índices climáticos alineados con el Acuerdo de París (PAB) de la UE, en base a los objetivos del Acuerdo de París de apoyar un mundo Net Zero para 2050 y limitar el aumento medio de la temperatura global a 1,5°C. Por lo tanto, el índice replicado por este nuevo ETF de Amundi sigue una trayectoria de reducción anual absoluta de las emisiones de carbono del 7% e integra una reducción inmediata del 50% de la intensidad de carbono en comparación con el universo invertible.

Este nuevo fondo completa ahora la gama de 29 ETFs de Amundi alineados con los índices PAB y CTB (Climate Transition Benchmarks) de la UE, diversificados por geografías y con cerca de 19.000 millones de euros de activos bajo gestión.

Según Matthieu Guignard, Director de Productos, Plataformas y Especialistas en Inversiones de Amundi ETF, Indexing & Smart Beta, “los inversores buscan más herramientas para tomar medidas climáticas de forma transparente, sencilla y con un coste eficiente. Estamos encantados y comprometidos a seguir ampliando nuestra gama de ETFs climáticos para ayudar a los inversores a alcanzar sus objetivos Net Zero”.

Por su parte, Juan San Pio, director comercial de Amundi ETF, Indexing & Smart Beta para Iberia y Latinoamérica, ha añadido que “con la ampliación de la gama de ETFs climáticos ofrecemos a los inversores instrumentos adicionales que responden a la creciente demanda por este tipo de soluciones”.

Foto cedidaThierry Larose, gestor de carteras y analista en Vontobel

Este domingo, Brasil se enfrentará a unas nuevas elecciones generales en las que se medirán el expresidente Lula da Silva y el actual presidente, Jair Bolsonaro. Según Thierry Larose, gestor de carteras y analista en Vontobel, los mercados se han mostrado bastante agnósticos respecto a quién ganará estos comicios, pese a que la diferencia entre los candidatos se ha estrechado. Sobre Brasil, sus elecciones y sus retos económicos hemos reflexionado con él en esta entrevista.

¿Qué están descontando los mercados ante estas elecciones?

Los mercados se han mostrado agnósticos por varias razones. En primer lugar, hay una enorme brecha ideológica entre Lula y Bolsonaro. Aunque sus respectivas agendas políticas también son muy divergentes, la línea divisoria entre ambos es un poco más borrosa cuando se trata de ciertos aspectos de la economía que preocupan mucho a los mercados: ambos son populistas pragmáticos que, por un lado, están deseosos de gastar cualquier margen de maniobra fiscal en beneficios sociales y subsidios en lugar de en la formación de capital. Pero, por otro lado, ambos son conscientes de las líneas rojas que no se pueden cruzar en términos de sostenibilidad de la deuda.

En la misma línea, la elección del ministro de Economía será una señal determinante para los mercados. Bolsonaro probablemente mantendría a Paulo Guedes. En el caso de Lula, hay más incertidumbre sobre quién desempeñaría este relevante rol. Es de esperar que sea un perfil moderado que no dé la impresión de ser una persona que lleve a cabo políticas irresponsables desde el punto de vista fiscal. Desde que Lula anunció su preferencia por un no-tecnócrata, han sonado nombres como el del gobernador de Piauí, Wellington Dias, o el del exministro de Sanidad, Alexandre Padilha, que se perfilan para ese papel por su habilidad política para negociar con el Congreso y a nivel interno del gabinete. Más recientemente, el exjefe del Banco Central y ministro de Economía, Henrique Meirelles, declaró su apoyo a la campaña de Lula. Los mercados celebraron inmediatamente el titular, apostando por la posibilidad de que se una al equipo y asuma un papel que ya desempeñó con éxito bajo la presidencia de Michel Temer.

Además, lo que realmente importa en Brasil es averiguar si el presidente será capaz de reunir una mayoría operativa en el Congreso y cómo lo hará.

¿Los datos económicos más sólidos del segundo trimestre de Brasil, publicados a principios de septiembre, impulsarán las posibilidades de Bolsonaro de ser reelegido en octubre?

Sí, la mejora observada en la actividad económica y el enfriamiento de las presiones inflacionistas juegan claramente a favor de Bolsonaro. De hecho, la única posibilidad que tiene el presidente se basa en la aceleración de esta tendencia en las próximas semanas, aunque ese no es nuestro escenario base.

¿Por qué Lula sigue siendo uno de los candidatos más populares de América Latina en las últimas décadas?

En sus dos mandatos presidenciales, Lula se benefició de una época de bonanza de las materias primas, impulsada por el ascenso vertiginoso de China en la economía mundial. Los brasileños de la Generación X lo recuerdan como un período de buenos resultados económicos y de crecimiento inclusivo, con una clase media en rápido crecimiento impulsada por las políticas de reducción de la pobreza. El éxito se debe en gran medida a las reformas y políticas de estabilización llevadas a cabo por los presidentes Itamar Franco y Fernando Henrique Cardoso en la década de los 90, pero fue Lula quien cosechó los frutos, incluido el récord de popularidad.

¿Qué destacaría del legado de Lula en materia económica?

Lula se aprovechó del auge de la globalización de principios de la década de 2000, sin cometer grandes errores y aprovechando al máximo la apertura de China al comercio mundial y su entrada en la Organización Mundial del Comercio en 2001. Incluso la crisis financiera mundial de 2008 dejó al país relativamente indemne, en comparación con muchas economías desarrolladas.

¿Y del de Bolsonaro?

Bolsonaro no dejará ningún legado por la sencilla razón de que entregó todos los asuntos económicos a su ministro de Economía, Paulo Guedes, desde el primer día. El ministro Guedes será recordado como un «Chicago boy» de manual que trabajó duro para reducir el tamaño del Estado en la economía, recortando tanto los impuestos como el gasto público, y privatizando tantas empresas estatales como fuera posible. Su legado incluye varias reformas, la principal de las cuales fue la reforma de las pensiones de 2019. Un logro más polémico fue la reestructuración masiva de los pagos de la deuda del gobierno ordenados por los tribunales (precatórios) en 2021.

¿Qué presidencia cree que tuvo un impacto más positivo desde el punto de vista económico y de mercado?

Sin duda alguna y a todas luces, Brasil fue mucho más próspero entre enero de 2003 y enero de 2011 que desde enero de 2019.

¿Cuál de los dos candidatos se adaptaría mejor a los mercados?

Los mercados preferirían tener al ministro Guedes al frente de la economía para un segundo mandato. Sin embargo, como ya se ha dicho, la victoria de Lula no provocaría necesariamente una pataleta.

A la hora de hablar de los desafíos para la economía brasileña en los próximos años, ¿qué debe hacer sin demora el nuevo presidente brasileño?

El presupuesto brasileño es muy rígido. Esto se debe a la gran cantidad de gastos que son obligatorios por la Constitución, la asignación de los ingresos fiscales a usos específicos y la designación de ciertos gastos como «obligatorios». El efecto es que una gran proporción del presupuesto queda aislada del escrutinio efectivo cada año.. Se calcula que más del 90% del presupuesto está sujeto a estas rigideces». Esta rigidez hace casi imposible canalizar los recursos públicos hacia grandes programas de inversión. En consecuencia, se requiere tiempo y paciencia para que un presidente pueda cumplir cualquier promesa económica. Esto se mantendrá así por algún tiempo, hasta que eventualmente aparezca una forma de romper esta rigidez de manera aceptable para la población.

¿Cuál es la mayor preocupación de los mercados sobre el nuevo presidente?

La irresponsabilidad fiscal, la derogación de las reformas favorables al mercado aplicadas desde el presidente Michel Temer (especialmente el tope del gasto público en términos reales que Lula prometió anular) y las permanentes interferencias de la agenda ideológica en las políticas económicas. Sin embargo, esperamos que la mayoría de las reformas se mantengan, ya que una derogación completa requeriría una mayoría especial que es poco probable que Lula obtenga. En cualquier caso, la crisis de la Covid demostró que, de todos modos, el tope puede ser vulnerado en circunstancias excepcionales.

¿Qué hay que tener en cuenta a la hora de invertir en Brasil en un momento como el actual?

Se justifica cierta cautela, ya que se espera que la volatilidad aumente hasta el final de octubre, aunque no de forma desordenada, pero las mejores perspectivas fiscales, de inflación y económicas deberían ser un viento de cola para los primeros meses de 2023. A menos, por supuesto, que las economías desarrolladas entren en un aterrizaje forzoso, empujando a los inversores mundiales a buscar un refugio seguro en el dólar estadounidense. A nivel brasileño, queremos seguir de cerca el actual ciclo, si los ingresos fiscales siguen traduciéndose en un desapalancamiento del sector público, y si los inversores extranjeros vuelven en masa a comprar activos brasileños una vez que mejore el sentimiento del mercado mundial.

Inversis ha ofrecido su visión global y regional del actual escenario macroeconómico en base al cual prepara su estrategia de inversión para el cuarto trimestre de 2022. Así, de la mano de su estratega jefe macroeconómico, Ignacio Muñoz-Alonso, la entidad ha destacado cómo la economía mundial se enfrenta a un nuevo freno en las expectativas de crecimiento debido a la suma de varios factores, principalmente la guerra en Ucrania, la inflación y el alza de tipos de interés, a los que se unen un desabastecimiento global en muchos sectores productivos y la debilidad de la economía china que sigue arrastrando las restricciones COVID. En concreto se prevé un recorte de 0,5 puntos del PIB global para cerrar el año en el 2,4%.

Desde Inversis entienden que la acumulación de todos estos factores, muchos de ellos inéditos, pero todos interrelacionados, están generando un entorno de gran incertidumbre económica que aumenta de manera significativa el riesgo de recesión a corto plazo. Un escenario que podría producirse en los primeros trimestres de 2023 tanto en EEUU como en Europa.

Panorama regional

El PIB de EE.UU. se resentirá de manera notable ya en 2022, con una rebaja de su PIB del 1,5%, con respecto a las previsiones de mitad de año para cerrarlo con apenas dos décimas en positivo. La solidez de varios sectores y la tensión del mercado laboral están evitando que, de momento, su economía entre en recesión, pero las decisiones de la FED podrían provocar que este escenario se materialice a lo largo de 2023. En todo caso se espera que, de producirse, esa recesión sea relativamente corta y que la economía estadounidense vuelva a terreno positivo en 2024.

En Europa, aunque mejora las previsiones de crecimiento un 0,2% hasta el 2,8%, tampoco se puede descartar una recesión con la llegada de 2023. La economía de la zona euro comienza a dar síntomas de agotamiento después de dos trimestres en los que ha registrado crecimientos por encima de lo esperado. El impulso que supuso hasta mitad de año la contribución de los flujos comerciales, la relajación de los cuellos de botella y el levantamiento de las restricciones COVID se frena ahora con la presión inflacionista, la subida de tipos y sobre todo la incertidumbre del suministro de gas y la evolución de la guerra en Ucrania.

La desaceleración de China es uno de los factores que, junto a la guerra de Ucrania y la inflación, explica el freno de la economía mundial. Su PIB se recorta en un 1% hasta cerrar el año en el 3%. La persistencia de las restricciones COVID amenazan con alargar este deterioro, aunque las previsiones tienden a mejorar de cara a final de 2022, con la esperanza de que se mantenga la resiliencia de la producción industrial china y, por tanto, el funcionamiento de las cadenas de suministros

Una inflación global y más intensa de lo esperado

La mayoría de los analistas coinciden con Inversis en que la espiral de precios del último año, lejos de ser un episodio temporal, tendrá carácter global y más pronunciada de lo inicialmente previsto. Sin embargo, las causas de esta inflación son distintas dependiendo de cada región. En el caso de EE.UU. tiene un origen más endógeno, provocado por la tensión entre oferta y demanda agregadas, resultado de las políticas expansivas implementadas durante la pandemia y el consecuente estrechamiento de los canales de oferta. Aunque la tendencia desde junio muestra una normalización de las cadenas productivas, el continuo aumento de la inflación subyacente se ha convertido en el principal motivo de preocupación de la Fed.

En el caso de la zona euro, la inflación sigue dominada por factores de oferta. Especialmente el desplome de suministro de gas que ha disparado hasta 10 veces su precio y un verano especialmente seco que está afectando al transporte, la agricultura y la refrigeración de las centrales nucleares. Este escenario hace prever una inflación alta, en el entorno del 9%, cifra que podría superarse si se complica el acceso a fuentes alternativas de energía durante el invierno.

El papel de los bancos centrales

Todo apunta a que la Fed va a mantener su política de subidas agresivas de tipos de interés para doblegar la inflación aún a costa de provocar una recesión económica en EE.UU. Para final de año las proyecciones de la Reserva Federal apuntan a dos nuevas subidas, en total 1,25 puntos, lo que elevaría los tipos por encima del 4,4%. El objetivo de alcanzar una inflación del 2% se retrasaría a 2025.

A diferencia de la Fed, el BCE se enfrenta a una economía que todavía no ha recuperado sus niveles prepandemia y, por tanto, más vulnerable. El giro de actitud, priorizando tipos sobre balance, hacen pensar en una consolidación de las inercias inflacionarias en Europa. El BCE continuará dentro de la senda emprendida, pudiendo quizá fijar los tipos de depósito en el 1,75pct a principios de 2023 para hacer una pausa y gestionar la desaceleración, posible recesión, que esta decisión puede acarrear.

Estrategia de inversión Inversis

Con la incertidumbre actual la estrategia de Asset Allocation de Inversis para el cuarto trimestre de 2022 pasa por la cautela en renta variable y recuperar el benchmark en renta fija, aunque no esté exento de turbulencias.

En este sentido la renta fija continúa corrigiendo desde principio de año, aunque la inversión de las curvas ofrece una ventana de seguridad para inversores conservadores. La toma de posiciones con duraciones cortas puede ya empezar a ofrecer alternativas a los inversores con liquidez que opten por reducir riesgos en las circunstancias actuales. Cautos sobre el efecto de los tipos sobre crédito corporativo a medio plazo por el impacto de la desaceleración sobre ingresos corporativos y el endurecimiento de las condiciones financieras. En esta línea, Inversis se decanta por los bonos de mayor calidad crediticia en Europa y en los de EE.UU. y por las empresas con poco apalancamiento y balances sólidos.

En cuanto a la renta variable, las acciones continúan sufriendo el castigo de la incertidumbre y en un entorno muy volátil marcado por los tipos de interés, el riesgo de recesión, la rotación de las carteras a renta fija y las mayores tasas de descuento. Aun así, puede ser una buena opción. Se propone esperar a tener más visibilidad sobre crecimiento e ingresos corporativos antes de retomar posiciones neutrales en renta variable.

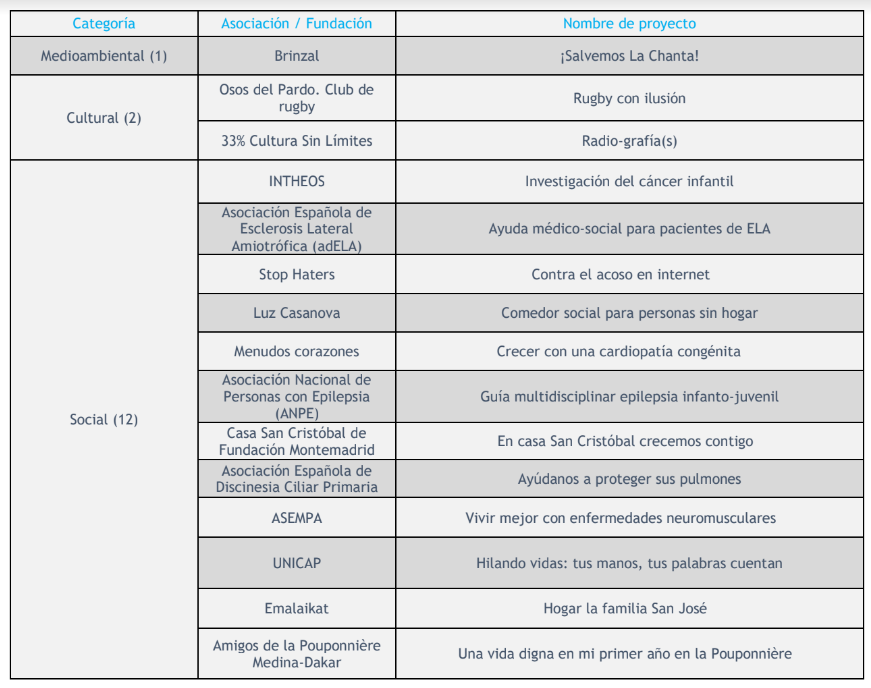

Cecabank, a través de su programa de acción social “Tú Eliges”, ha premiado con una dotación total de 100.0000 euros a 15 proyectos de carácter social, cultural y medioambiental elegidos por sus empleados tras un proceso de votación interno. Un año más, la iniciativa solidaria de Cecabank, que ha celebrado su VIII edición, pone de relieve el compromiso de los empleados y de la entidad con la promoción de proyectos dirigidos a generar un impacto positivo en la sociedad.

Durante la convocatoria de este año, se han presentado un total de 24 proyectos. La iniciativa más votada por los empleados de Cecabank ha sido el proyecto de investigación del cáncer infantil, de la Fundación INTHEOS. La entrega de las donaciones a las diferentes asociaciones y fundaciones ha tenido lugar recientemente en el salón de actos de la entidad en el marco de la jornada solidaria de Cecabank.

El plan de acción social, integrado en la política de sostenibilidad de la entidad, se enmarca en el compromiso de Cecabank y el de sus empleados con la puesta en marcha de acciones sociales, culturales y medioambientales. Cecabank, en calidad de socio de la Red Española del Pacto Mundial de las Naciones Unidas y consciente de la importancia de su papel como integrante del sector financiero, refuerza con el programa “Tú Eliges” su compromiso con los Objetivos de Desarrollo Sostenible (ODS).

Durante la jornada solidaria también se ha organizado el tradicional mercadillo solidario al que han sido invitadas diversas asociaciones y fundaciones participantes de otras ediciones de “Tú Eliges”. Asimismo, se ha instalado un centro de donación de sangre de Cruz Roja Española para todos los trabajadores de la entidad.

En palabras de Juan Carlos López, responsable de sostenibilidad de Cecabank: “La entidad y toda la plantilla estamos sensibilizados con los problemas sociales, y de manera específica con aquellos que afectan a los colectivos más desfavorecidos. El programa “Tú Eliges”, que ya cuenta con ocho ediciones, es un ejemplo del firme compromiso de Cecabank con el apoyo a proyectos de carácter social, cultural y medioambiental que tienen por objeto mejorar el bienestar de la sociedad y de los más vulnerables”.

Cecabank y su compromiso social

Cecabank desarrolla su responsabilidad social a través de iniciativas acordes con las características y objetivos corporativos; la entidad y su plantilla están sensibilizados con los problemas sociales y de manera específica con aquellos que afectan a los colectivos más desfavorecidos. A lo largo de 2022 Cecabank ha desarrollado diversas iniciativas solidarias. Ha colaborado con el Comité Español de Emergencia, respondiendo a la petición de asistencia humanitaria “Ayudemos a Ucrania” y recaudando -entre todos los empleados y el banco- la cifra de 37.120 euros. Cecabank se sumó también a la ola de solidaridad con la isla de La Palma tras la erupción del volcán Cumbre Vieja en 2021. En el marco de su compromiso con los colectivos más desfavorecidos, la entidad ha prestado su ayuda a la Asociación Niños Especiales de La Palma (NEP) cuyo acceso a sus instalaciones quedó afectado por la lava. Y mantiene una estrecha relación con el Banco de Alimentos de Madrid y la Cruz Roja para participar en distintas campañas. Además, la entidad está comprometida con la educación financiera, la digitalización y la acción social, lo que se refleja en sus donaciones de equipos informáticos a la Fundación Sanders y la Comunidad de Madrid, los programas de voluntariado corporativo con Junior Achievement, y la construcción de aulas informáticas en el Real Oratorio del Caballero de Gracia, la Fundación Bobath y la Fundación Adisli dirigidas a colectivos de personas con discapacidad, mayores, inmigrantes y desempleados.

Asociaciones y fundaciones premiadas en la VIII edición del programa de acción social “Tú Eliges”

Banco Mediolanum, entidad dedicada al asesoramiento financiero de sus clientes durante todas las etapas de su vida, celebra por quinto año consecutivo la semana solidaria Mediolanum, que se desarrollará principalmente del 24 al 30 de octubre, con algunos eventos esporádicos entre los meses de octubre y noviembre.

La última edición realizada recaudó más de 420.000 euros. Esta iniciativa solidaria que impulsan Family Bankers de la entidad junto con organizaciones sin ánimo de lucro contará con un total de 104 iniciativas solidarias que combinarán actos presenciales con alguna actividad online.

Cuando los deseos se hacen realidad

Bajo este eslogan, las iniciativas de este año prestarán ayuda a 109 organizaciones sin ánimo de lucro que cuentan con la implicación de más de un centenar de asesores financieros de Banco Mediolanum.

Además, la delegación de la Fundación Mediolanum apoyará los eventos de ONG con proyectos de ayuda a la infancia, duplicando la recaudación de las iniciativas que consigan donaciones entre 2.000 y 5.000 euros.

Nexo entre ONG y miles de personas

La semana solidaria, que se enmarca en el proyecto Mediolanum Aproxima, tiene como objetivo convertirse en un nexo entre diferentes fundaciones y asociaciones y miles de personas. Estas organizaciones sin ánimo de lucro trabajan día a día para mejorar la calidad de vida de muchas personas. En colaboración con la plataforma de donaciones migranodearena, donde se alojarán todos los eventos, se busca el apoyo a ONG de ayuda social de todo el territorio.

Como en ediciones anteriores, la entidad impulsará la celebración de 104 eventos solidarios, siendo 102 de ellos presenciales y dos en formato online. Entre las actividades hay desde carreras solidarias y otros eventos deportivos, hasta cine solidario, galas benéficas, catas, cenas y comidas solidarias, etc.

Montse Prats, responsable de la Acción Social de Banco Mediolanum, en la que se enmarca el proyecto Mediolanum Aproxima, señala que “la quinta edición de la semana solidaria Mediolanum vuelve un año más con el objetivo de seguir atendiendo lo importante: hacer posible que las personas y familias con necesidades especiales puedan conseguir sus sueños. En línea con los valores y filosofía de Banco Mediolanum, estamos convencidos de que la implicación y la solidaridad de todos nuestros Family Bankers y clientes nos acompañarán para cumplir nuestro objetivo”.

Se ayudará a las siguientes organizaciones sin ánimo de lucro:

Zona Sur a AEetc (Asociación Española para los Efectos del Tratamiento del Cáncer), AREMA, Asociación AFAR, Asociación Aupa, Asociación Española Contra El Cáncer (AECC), Asociación Gaditana de Espina Bífida e Hidrocefalia Y, Asociación Pulseras Rosas, Banco de Alimentos de Huelva, Asociación Orden de Caballeros de San Clemente y San Fernando, Cáritas Diocesana de Almería, Coordinadora de Lucha contra las Drogodependencias Barrio Vivo, ENACH (Asociación de Enfermedades Neurodegenerativas por Acumulación Cerebral de Hierro), Federación Sáhara Extremadura (FEDESAEX), Fundación Alalá, Fundación Andrés Olivares, Fundación Autismo Sur, Fundación DINAC, Fundación Gota de Leche, Fundación Idea, Fundación Poco Frecuente, Fundación Psicopediatría de Sevilla, Hermandad de Jesús Caído, Hospital de la Caridad, ISOJE, Plena Inclusión y UPACESUR.

Zona Levante a ADIS (Asociación de Personas con Diversidad Funcional), AFANIAS, APNADAH (Asociación de Padres para Niños y Adolescentes con Déficit de Atención e Hiperactividad), ASLEUVAL (Asociación para la Lucha contra la Leucemia de la Comunidad Valenciana), Asociación Alma de Acero, Asociación ASPANIAS, Asociación Conquistando Escalones, Asociación de Apoyo al Duelo Gestacional y Neonatal de Valencia (NUBESMA), Asociación de Esclerosis Múltiple de Castellón (AEMC), Asociación de Familiares y Amigos de enfermos de Alzheimer y otras demencias de Ibi, Asociación Española Síndrome Rett (AESR), Asociación ILÊWASI, Asociación Reconecta Conductas, Asociación Valenciana Casa de Caridad, Asociación Valenciana para la Integración Social (VAIS), Associació Àmbit de Valencia, Banco de Alimentos de Comunidad Valenciana, Cáritas Diocesana de Valencia, CIM Burkina Colaboración con la Infancia y la Mujer en Burkina Faso, Cocemfe Cuenca, Fundació Le Cadó, Fundación DiabetesCERO (Dt0), Fundación Humanitaria de los Rotarios Españoles, Fundación Proyecto Lázarus, Fundación Proyecto Vivir, Fundación Santo Hospital y Casa de Enseñanza. AFEMAR Salud Mental y TEA de la comarca del Mar Menor, APAT Lorca (Asociación de Padres del Centro de Atención Temprana de Lorca), Asociación AIDEMAR, Asociación Down Lorca, Fundación Columbus y ONG Siente Gambia.

Cataluña e IslasBaleares a Acció Solidària contra l’Atur, Asociación la Lucha de Abril, Asociación Pulseras Candela, Associació Autisme amb Futur, Fundació Ave Maria Sitges, Fundació Catalana Lupus Eritematós Generalitzat (FUNDCLEG), Fundació Comtal, Fundació Icària, Fundació Oncovallès, Fundació Paliaclínic, Fundación Acción Planetaria, Fundación AVAN, Fundación Doctor Iván Mañero, Fundación Investigación Epilepsias Genéticas, Fundación Noelia, Orden del Santo Sepulcro, Asociación La Sonrisa Médica, Fundación Rana y ONG Cultivant Vida.

Zona Norte a Aldeas Infantiles SOS Galicia, Asociación AMENCER-ASPACE, Asociación TDAH SALNES, Banco de Alimentos de Vigo, Bicos de Papel, Down Vigo, Fundación Amedis, Fundación Andrea, Asociación La Sonrisa Médica, Fundación Rana y ONG Cultivant Vida. Asociación de Afectados por Distrofias Hereditarias de la Retina Begisare Bizkaia, BENE (Asociación de Enfermos Neuromusculares de Bizkaia), Coopera Euskadi, Fundación Bakuva, Fundación Integrando.

Madrid y Zona Centro a PYFANO (Asociación de Padres, Familiares y Amigos de Niños Oncológicos de CyL), Asociación ATELCU, Asociación de Educación Sexual y Planificación Familiar ASEXORATE, Asociación de Síndrome de Down de Cuenca (ADOCU), Fundación Kronos, Asociación AFALVI, Asociación Amigos de Turkana, Asociación CEPRI, Asociación Culturas Unidas, Asociación La Torre de Hortaleza, Asociación Pablo Ugarte (APU), Asociación Perlas en el Barro, ASPAFES, ATEDI Duchenne Parent Project España, Fundació Ana Valdivia, Fundación Cris Investigación contra el Cáncer, Fundación Menudos Corazones y Fundación Ikasa.