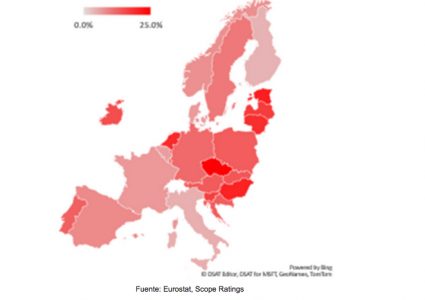

En Europa del Este especialmente, los precios se están disparando, con la República Checa a la cabeza con un enorme aumento del 24,7%, seguida de Hungría y los países bálticos. Esto se compara con países como Italia y Finlandia, con tasas más moderadas, inferiores al 5%. Prevemos que esta evolución continúe en los próximos trimestres, ya que los mercados europeos de la vivienda se expandirán aún más.

Aumento anual del índice de precios de la vivienda desde el primer trimestre de 2022

Fuente: Eurostat, Scope Ratings

Tras la primera subida de tipos de interés del BCE en más de una década, la normalización monetaria ha llegado por fin a la eurozona. Esto hará que los tipos de interés de las hipotecas suban, reduciendo la asequibilidad para las familias y disminuyendo la demanda de compra de viviendas. Pero los precios se verán impulsados tanto o más por factores específicos de cada país.

En primer lugar, la subida de los tipos hipotecarios no impedirá necesariamente que los precios de la vivienda sigan aumentando. La República Checa es un ejemplo claro de esto. Los tipos hipotecarios checos se sitúan en el 4%, frente a un mínimo del 2% a principios de 2021. A pesar de que los tipos hipotecarios se han multiplicado por dos, los precios de la vivienda han aumentado más del 30%. Lo único que enfriará el mercado serán nuevas subidas de los tipos combinadas con la reintroducción por parte del Banco Nacional Checo de restricciones a los préstamos hipotecarios, incluyendo límites a los valores de los préstamos y a la capacidad de servicio de la deuda.

Tribuna de Reber Acar, director asociado del equipo de bonos cubiertos de Scope Ratings

Las oportunidades de transformación que ofrecen la tecnología y la transición energética están captando la atención de los inversores. El sector tecnológico y el de la energía fueron los preferidos por los minoristas españoles en los últimos meses, como muestran los datos de la quinta edición del estudio llevado a cabo por la plataforma global de inversión en multiactivos eToro llamado “El pulso del inversor minorista”.

El 35,2% de los inversores españoles encuestados invierte en tecnología y el 34,9% lo hace en energía. De esta forma, la tecnología vuelve a liderar el ranking de los sectores en los que más invierten los minoristas en España, tras haber perdido este puesto en favor de las energéticas durante los primeros meses del año. Les sigue, en tercer lugar, el sector inmobiliario (25,1%), con un fuerte repunte en los últimos tres meses, y en cuarto, el de telecomunicaciones (23,2%). Cierran las cinco primeras posiciones el sector de servicios públicos, bienes de consumo esenciales y sanidad, con un 17,5% cada uno de ellos. Se consolida así la tendencia a dejar en un segundo plano la inversión en salud, que despertó un gran interés durante la pandemia.

La volatilidad que han registrado los mercados estos últimos meses y que ha afectado también a estos sectores, en particular al tecnológico, donde un gran número de valores se han anotado descensos en sus cotizaciones, no han afectado al atractivo que los inversores ven en ellos. Preguntados por si han realizado cambios en los sectores en los que invierten a raíz de dicha volatilidad, el 46,8% y el 44,9% afirma haber mantenido sus inversiones en el tecnológico y el energético, respectivamente, mientras que un 28,2% las ha incrementado en energía y un 25,2% en tecnología.

“La inversión en el sector tecnológico muestra que los minoristas españoles tienen unos objetivos a largo plazo y no modifican sus inversiones ante la volatilidad temporal de los precios. Pese a los descensos de los últimos meses, los inversores confían en la recuperación y fortaleza del sector. El interés por el sector energético es un reflejo también de esta estrategia a largo plazo: los inversores son conscientes de las oportunidades que representa debido a la transición a las energías renovables y quieren formar parte de este cambio”, afirma Tali Salomon, directora general de eToro para Iberia y Latinoamérica.

Este interés por el sector tecnológico, unido a la transición energética, también se refleja en las preferencias de inversión a largo plazo de los minoristas españoles. La temática de tecnologías limpias se mantiene como la más atractiva, según afirman el 34% de los encuestados. En segundo y tercer lugar, se sitúan la transformación digital (31,2%) y los criptoactivos y pagos digitales (28,6%), que se anotan una disminución del interés de los inversores, aunque mantienen sus posiciones. Les sigue robótica y automatización (25,6%), ciberseguridad y defensa (22,7%), envejecimiento de la población (22,1%) y crecimiento de la clase media global (19,2%).

Para aquellos que quieren invertir en tecnología y energía, eToro cuenta con varias Carteras Inteligentes centradas en la inversión a largo plazo en empresas de estos sectores. La cartera GoldenEnergy, con exposición a energía y materias primas, acumula una rentabilidad del 8,03% en lo que va de año, la segunda con mejor comportamiento en la plataforma, aunque es la cartera RenewableEnergy, una de las que más interés ha despertado en los inversores en 2022 y cuenta ya con más de 9.000 minoristas invirtiendo en esta Cartera Inteligente centrado en las energías renovables y entre cuyos valores está la empresa española Iberdrola.

En el sector de las tecnologías hay diversas carteras que ofrecen al inversor la posibilidad de diversificar entre los distintos nichos, aunque la más representativa de la industria tecnológica es BigTech, con exposición a grandes empresas tecnológicas como Amazon, Apple, Microsoft, Alibaba o Alphabet.

La industria española concentró la segunda mayor cifra de captación de inversión del mundo (824 millones de euros entre 2020 y 2021) por encima de Reino Unido (769 millones de euros), India (742 millones) y Brasil (444 millones), y sólo por detrás de Estados Unidos, que con 5.889 millones de euros lidera el ranking con un volumen de inversión muy por encima de los demás países. Son conclusiones presentadas por el colectivo de Agentes de la Propiedad Inmobiliaria (API) en Catalunya yDeloitte España.

Ambos han presentado las cifras del mercado proptech español y han analizado los cambios estructurales de la industria inmobiliaria y su profesión debido a la revolución tecnológica, así como el escenario macroeconómico e inmobiliario que vive el país en estos momentos. En este contexto, ambas organizaciones han presentado un estudio sobre este segmento en España y Europa, realizado por Deloitte, y la última edición del Mapa Proptech, elaborado por los API.

Y es que este segmento ha crecido mucho y de manera exponencial en los últimos años. Proptech (acrónimo de property technology) se refiere a cualquier empresa que utiliza la tecnología para mejorar o reinventar cualquier servicio dentro del sector inmobiliario. Los servicios y actividades que mejoran son, entre otros, la compra, venta y alquiler de activos, procesos de construcción, financiación, diseño, mantenimiento o gestión de activos comerciales o residenciales.

El proptech tuvo su gran auge a partir de 2018 y se prevé que siga creciendo este 2022. El ecosistema en España ha ido adquiriendo fuerza con la creciente digitalización del sector y demandas del consumidor. Actualmente España es el segundo país que más inversión en proptech atrae en el mundo alcanzando con 824 millones de euros en el curso 2020-21. La industria española concentró la segunda mayor cifra de captación de inversión.

En estos momentos ya existen más de 4.100 empresas proptech en Europa. El país europeo que más compañías concentra es Reino Unido, con 709 empresas registradas, seguido de Alemania (609) y España (536). Otros países como Francia (387), Bulgaria (200), Finlandia (191), Suecia (189), Bélgica (160) o Italia (152) también tienen industrias proptech en pleno auge. En Europa Central y Europa del Este destacan más startups enfocadas al sector de oficinas (un 65% del total), en concreto en servicios de arquitectura y gestión de proyectos. Por otro lado, en Europa del sur el foco está en el sector residencial y las tecnologías que se pueden aplicar a la misma (Big Data, Inteligencia Artificial, machine learning o realidad virtual y realidad aumentada).

Nuevas tecnologías

Algunas de las tendencias que ya se están viendo y se espera que sigan creciendo son la utilización de nuevas tecnologías para conseguir una optimización energética de los edificios, la mejora de la experiencia del usuario (implantación de omnicanal, apps integradas, visualización virtual de los activos…) y el proceso de venta de activos en un corto plazo de tiempo.

El proptech es imprescindible hoy en día en la compra, venta y alquiler de activos, procesos de construcción, financiación, diseño, mantenimiento o gestión de activos comerciales o residenciales. Las tecnologías más usadas dentro del sector inmobiliario son el Big Data, la inteligencia artificial, el Internet Of Things (IoT), el peer to peer, el blockchain y la realidad virtual y aumentada.

Big Data: permite disponer de datos en tiempo real, lo que hace que el sector sea un poco más democrático, permitiendo a todas las partes tomar decisiones en base a información actualizada y contrastada.

Internet Of Things (IoT): los edificios inteligentes se apoyan en la tecnología de IoT, creando una capa de conectividad a los dispositivos de los edificios.

Peer to peer: permite una relación directa entre usuarios y facilita opciones económicas en todo tipo de operaciones en el sector.

Blockchain: reduce la intervención de intermediarios en las operaciones, haciendo que éstas sean más seguras, económicas, rápidas y eficientes.

Realidad virtual y aumentada: ofrecen experiencia personalizada a la hora de mostrar inmuebles, facilita la toma de decisión del cliente y ahorra tiempo tanto a compradores como a vendedores

El Ministerio de Asuntos Económicos y Transformación Digital dio a conocer, el 29 de julio de este año, el nuevo texto del anteproyecto de ley de los mercados de valores y de los servicios de inversión, que aprobó el Consejo de Ministros el 27 de junio para su tramitación como proyecto de ley en las Cortes. Desde finReg360 resumen los principales cambios y novedades observados en la versión del texto anunciada recientemente, respecto a la anterior que era la sometida a audiencia pública de fecha 4 de mayo de 2021.

Recordemos que el anteproyecto introducía un buen número de novedades, en asuntos tan diversos como, entre otros, los siguientes:

la flexibilización de los requisitos de admisión a negociación de los instrumentos de renta fija,

las compañías de adquisición de propósito especial (conocidas por las siglas inglesa SPAC, de special purpose acquisition companies),

la eliminación de la obligación del sistema de información para la supervisión de la negociación, compensación, liquidación y registro de valores de los depositarios centrales de valores (conocido también como PTI, por las siglas inglesas de post trade interface), o

la trasposición de las obligaciones de la Quick Fix de MiFID II.

Junto con el anteproyecto se pusieron también en audiencia pública tres proyectos de reales decretos de desarrollo.

Finalidad

La futura norma, recuerda finReg360, busca: reformar y actualizar la normativa vigente de los mercados de valores y de las empresas de servicios de inversión; eliminarlos preceptos recogidos en la ley española ya regulados por reglamentos europeos de directa aplicación (como, por ejemplo, el régimen jurídico de los depositarios centrales de valores o el de los proveedores de servicios de suministro de datos); incorporar las adaptaciones necesarias para la aplicación de la normativa sobrecriptoactivos.

Y también busca trasponer las siguientes directivas:

Directiva (UE) 2019/2034 (conocida por las siglas inglesas IFD), sobre régimen prudencial de empresas de servicios de inversión.

Directiva (UE) 2019/2177, que modifica las directivas 2009/138/CE (conocida como Solvencia II), 2014/65/UE y (UE) 2015/849.

Directiva (UE) 2020/1504, que modifica la directiva de los mercados de instrumentos financieros.

Directiva 2021/338,4 conocida como Quick Fix de MiFID II.

Futura directiva que modifica las directivas 2006/43/CE, 2009/65/CE, 2009/138/UE, 2011/61/UE, 2013/36/UE, 2014/65/UE, (UE) 2015/2366 y (UE) 2016/2341.

Principales novedades respecto al texto previo

1. Instrumentos financieros y tecnología de registro descentralizado

Ya el anteproyecto reconocía expresamente como instrumentos financieros los emitidos utilizando tecnologías de registro descentralizado o distribuido (TRD o DLT, siglas inglesas de distributed ledger technology) u otras similares. Sobre este aspecto, la principal novedad incorporada en este texto es que se reconoce expresamente que los valores negociables se podrán representar mediante sistemas basados en tecnologías de registro descentralizado, además de en títulos o anotaciones en cuenta.

Esta posibilidad evidentemente facilita la aplicación del reglamento sobre el «régimen piloto» y otros modelos de negocio innovadores que permitan estar a la vanguardia en el ámbito de los mercados de valores.

2. Comercialización de las aportaciones sociales de las cooperativas de crédito y prestación de servicios de asesoramiento

El proyecto recoge, en la disposición final primera, una modificación de la Ley 13/1989, para incorporar las condiciones para la comercialización de las aportaciones sociales de las cooperativas de crédito y la prestación de servicios de asesoramiento a los socios o socios potenciales que tengan la consideración de clientes minoristas.

Para estas aportaciones tendrán que aplicarse determinadas obligaciones de protección al socio-inversor con algunas características:

No será preciso notificar al socio su clasificación como minorista, sin perjuicio de ofrecerle el nivel de protección que otorga esa categoría.

Sí se le comunicará la condición de cliente profesional, advirtiéndole de su derecho al cambio de tratamiento.

También se le requerirá información específica sobre la experiencia inversora previa en aportaciones al capital social y sobre el porcentaje que este tipo de activo representa en su patrimonio total, para evaluar la idoneidad o la conveniencia.

La mera tenencia de aportaciones al capital de estas cooperativas, adquiridas antes de la entrada en vigor de la norma no será suficiente, por sí sola, para acreditar experiencia inversora previa.

En la información previa, las entidades han de explicar aspectos relevantes sobre la cooperativa de crédito correspondiente y la naturaleza y riesgos de las aportaciones al capital social (carácter de socio suscriptor, régimen de transmisibilidad, carácter perpetuo de las aportaciones, condiciones de reembolso, ausencia de un sistema de garantía, etc.).

También deberá informársele de las diferencias entre la rentabilidad, riesgo y liquidez de las aportaciones y de los depósitos bancarios ordinarios.

La evaluación de la conveniencia o de la idoneidad no será requerida cuando las entidades ofrezcan aportaciones, o asesoren sobre ellas, para una misma cooperativa de crédito y por un valor nominal que no supere de 600 euros. La norma aclara que las entidades no podrán fraccionar la suscripción de aportaciones para acogerse a esta excepción.

3. Nueva categoría de «empresa de asesoramiento financiero nacional» y necesidad de adhesión al FOGAIN

Como recogía la versión previa, el proyecto de ley define una nueva categoría de empresa de asesoramiento financiero denominada empresa de asesoramiento financiero nacional (EAFN). La novedad que aporta el proyecto es que las actuales EAFs y las nuevas EAFN habrán de adherirse al Fondo de Garantía de Inversiones (FOGAIN).

Se conoce que, en paralelo, se está acometiendo una reforma del régimen de funcionamiento del FOGAIN para ajustar las aportaciones de cada tipología de empresas, con lo que las actuales reglas de aportación al FOGAIN previsiblemente no serán aplicables ni a las EAFs ni a las EAFN.

4. Refuerzo de la protección a inversores frente a empresas no autorizadas y publicidad fraudulenta

El proyecto de ley incorpora también medidas para reforzar la protección de los inversores frente a las empresas que ofrecen servicios de inversión, sobre todo en internet y en las redes sociales, sin estar autorizadas por la CNMV.vLa finalidad es evitar el fraude financiero, sobre todo con inversores minoristas y segmentos de población no familiarizados con las finanzas.

Para ello, se exige que los buscadores de internet, las redes sociales y los medios de comunicación se aseguren de que los anunciantes de instrumentos financieros o servicios de inversión que usen sus sistemas cuentan con la autorización correspondiente, y deben comprobar, además, que dichos anunciantes no figuran en la relación de entidades advertidas por la CNMV o por otros organismos supervisores extranjeros.

La CNMV pondrá a disposición de los buscadores, redes y medios de comunicación la información necesaria para que comprueben ambos requisitos.

5. Régimen sancionador

El proyecto reduce considerablemente la extensión del régimen sancionador al agrupar las infracciones y sanciones en función del reglamento de la Unión Europea del que emanan.

Como novedades, incluye el régimen de infracciones por el incumplimiento de los reglamentos sobre los mercados de criptoactivosy sobre la resiliencia operativa digital del sector financiero (conocidos como MiCA, de markets in crypto-assets, y DORA, de digital operational resilience act).

6. Competencias de la CNMV

El proyecto de ley regula dos competencias de este supervisor que no aparecían en el anteproyecto previo y que lo designan como autoridad competente en la supervisión de la emisión, oferta y admisión a negociación de determinados criptoactivos que no sean instrumentos financieros, y la facilitación de la información precisa para que los buscadores, redes y medios de comunicación puedan cumplir con las nuevas obligaciones de controlar a sus anunciantes .

Próximos pasos y entrada en vigor

El proyecto está pendiente de inicio desu tramitación parlamentaria. Según se recoge en la versión que esta alerta comenta, la ley entrará en vigor a los 20 días de su publicación oficial, salvo los siguientes puntos:

Artículo 59, sobre participaciones en organismos rectores de los mercados regulados, que entrará en vigor a los 6 meses de la publicación oficial.

Artículo 218.2, sobre la información que deben proporcionar los centros de ejecución, que entrará en vigor el 28-2-2023.

Los artículos 306, 307, 321 y 322, sobre infracciones al cumplimiento de la normativa sobre MiCA y DORA, que entrarán en vigor cuando lo hagan los respectivos reglamentos de la UE.

La eliminación de la obligación legal de mantener el sistema de información para la supervisión de la negociación, compensación, liquidación y registro de valores, y la adaptación de los depositarios centrales de valores, las infraestructuras de mercado y las entidades participantes, que contarán con un plazo de 2 años para su ajuste desde la entrada en vigor de la ley.

Por último:

las actuales EAF que sean personas jurídicas dispondrán de un período transitorio de 6 meses desde la entrada en vigor de la norma para solicitar su consideración y registro como EAFN, y

las EAFN, de un período de 3 meses desde la entrada en vigor de la norma para adherirse al FOGAIN.

Según un estudio realizado con inversores institucionales y gestores de patrimonio de toda Europa, que gestionan colectivamente más de 520.000 millones de dólares en activos, los mercados frontera han ganado relevancia a la hora de diversificar las carteras y las inversiones.

El informe, realizado para la firma de gestión independiente de patrimonio vietnamita Dragon Capital, revela que más de la mitad (un 53%) está muy de acuerdo y el 46% ligeramente de acuerdo en que los mercados frontera ofrecen atractivas ventajas de diversificación respecto a los mercados emergentes y desarrollados.

La mayoría de los inversores (un 85%) también está de acuerdo en que los mercados frontera ofrecen algunas de las mejores oportunidades para encontrar “joyas ocultas” en el mundo de la gestión de inversiones. Además, más de dos tercios (67%) están de acuerdo, el 18% muy de acuerdo. Según la firma de inversión, “este interés por los mercados frontera refleja el impresionante rendimiento del año pasado gracias a los importantes cambios en el universo de inversión”.

El cambio de los valores sensibles al precio del petróleo basados en Oriente Medio a las empresas manufactureras y expertas de Asia contribuyó a que el índice MSCI de mercados fronterizos obtuviera una rentabilidad del 20,09% en 2021, y un rendimiento superior al del índice MSCI All World del 1,05%.

Cuando se les preguntó qué mercado asiático ofrece la rentabilidad más atractiva a largo plazo para los inversores, el 26% eligió Vietnam; cuyo mercado obtuvo un rendimiento del 39% en 2021. En cuanto a los factores más importantes a la hora de seleccionar un gestor de fondos fronterizos, más de nueve de cada diez inversores dijeron que la trayectoria (95%) y la longevidad del fondo (93%).

“Los mercados frontera tienen altas tasas de crecimiento del PIB y disfrutan de periodos de rápida urbanización, creciente formación de la clase media, aumento del consumo interno y elevados niveles de inversión extranjera directa, todo lo cual supone atractivas oportunidades de inversión. Y, como han comprobado los participantes en la encuesta, la falta de cobertura de las empresas en los mercados fronterizos significa que existen amplias oportunidades para encontrar joyas ocultas. A medida que los mercados fronterizos sigan evolucionando y adoptando la tecnología digital, esperamos encontrar un conjunto cada vez mayor de valores atractivos”, afirma Tuan Le Anh, CIO de Dragon Capital.

En la opinión de Le Anh, “cuando se invierte en los mercados frontera es beneficioso tener los pies sobre el terreno para ayudar a mitigar el riesgo, y por lo tanto, naturalmente, tiene sentido para los inversores dar prioridad a los gestores de fondos con una historia probada y experiencia demostrable de la entrega de rendimientos consistentes”.

Comenzando hoy y con tres días de duración, arranca la reunión de Jackson Hole, en Wyoming, Estados Unidos. Históricamente, esta cita que reúne a banqueros centrales, responsables en materia de política monetaria, académicos y economistas de todo el mundo ha definido la política monetaria del siguiente año. En esta ocasión, el evento tendrá lugar del 25 al 27 de agosto y, en un claro reflejo de las preocupaciones que afrontan los banqueros centrales y gobiernos en el escenario actual, se titula “Reevaluación de las limitaciones de la economía y la política”.

Ante el escenario inflacionista en el que nos encontramos desde hace meses, el simposio económico cobra especial relevancia. La persistencia de la inflación ha forzado a los principales bancos centrales a iniciar un ciclo de endurecimiento de política monetarias con un ritmo mucho más acelerado de subidas de tipos de lo que se anticipaba a principios de año.

Los comentarios de Powell

El presidente de la Reserva Federal de Estados Unidos, Jerome Powell intervendrá el viernes 26 de agosto a las 10:00 EDT (14:00 CEST). Según explica Jack Janasiewicz, estratega de Natixis IM Solutions, se espera que los comentarios de Powell tranquilicen al mercado sobre el compromiso de la Fed para combatir la inflación al tiempo que retiene la flexibilidad para realizar ajustes según permitan los datos.

Para Janasiewicz es probable que Powell intente hacer hincapié en un ritmo más lento de subidas de tipos de interés, pero también en un periodo de tiempo más prolongado en terreno restrictivo, suavizando el impulso en la narrativa dovish de pivote. Según el experto, es necesario tener en cuenta que un ritmo más lento de subidas tampoco implica un cambio en el tipo terminal, sino que significa que habrá tasas más altas por más tiempo, algo que a su juicio el mercado no está valorando actualmente.

Los comentarios de Powell van a intentar contener o resistirse ante los recortes que el mercado espera para 2023. El punto más importante es que el sesgo de riesgo de la Fed seguirá inclinándose hacia un sesgo de halcón. Pues, desde la óptica de Natixis IM Solutions es más probable que la Reserva Federal responda de forma agresiva a las sorpresas de inflación que con una postura dovish a la debilidad del crecimiento. En consecuencia, no esperan enormes cambios en materia de política monetaria, sólo un intento de replantear las perspectivas de inflación y tipos de interés.

Coincide con esta opinión Kevin Thozet, miembro del comité de inversión de Carmignac, quien valora las próximas actuaciones de la Fed como un difícil acto de equilibrio. Este ritmo de subidas «más lento por más tiempo» podría acentuar el riesgo de que los mercados flexibilicen todavía más las condiciones financieras si se centran en mayor medida en la primera parte de ese mensaje, causando más dolor en el futuro cuando se cumpla la parte de mayor extensión en el tiempo.

No obstante, para Cristina Gavín, responsable de renta fija de Ibercaja Gestión, es poco probable que Powell aclare si la próxima subida de tipos va a ser de 50 o de 75 puntos básicos, y será necesario esperar a los datos adelantados de precios y de empleo de comienzos de septiembre para tener una visión más clara del movimiento. Durante el próximo año, la política de la Fed será dictada sobre la base de los datos y reunión por reunión.

Según indican desde Banca March, por el momento, el mercado apuesta más por un incremento de 50 puntos básicos en la próxima reunión de septiembre, frente a los 75 puntos básicos vistos en las dos reuniones previas, y hay más dudas en torno al punto de inflexión, ya en 2023, en el que los tipos oficiales empiecen a corregir.

A juicio de Gavín, será muy importante prestar atención a la valoración que haga Powell del último dato publicado de inflación y las claves sobre política monetaria que pueda transmitir en sus declaraciones. Este dato ha dado un respiro a la economía norteamericana al situarse dos décimas por debajo de lo esperado. Aunque esta bajada se ha debido fundamentalmente a la relajación en los precios de las materias primas, Gavín cree que podría permitir un cierto alivio en el proceso de subida de tipos en Estados Unidos y anticipar, si la tendencia se mantiene, un cambio de sesgo por parte de la Fed en un periodo de tiempo relativamente corto.

En ese sentido, Luke Bartholomew, economista sénior de abrdn, comenta que el discurso de Powell puede implicar explícitamente un ‘mea culpa’ sobre las previsiones de la Fed como forma de intentar demostrar lo que han aprendido sobre la inflación este año. Según Bartholomew, es probable que Powell subraye que la política aún tiene un largo camino por recorrer antes de que la Fed se sienta cómoda de haber recuperado la estabilidad de los precios. Esto es importante porque el mercado se ha comportado recientemente como si la Fed se hubiera alejado de su postura hawkish.

«Es difícil creer que la dirección de la Fed se sienta cómoda con la forma en que las condiciones financieras se han vuelto mucho más acomodaticias después del último mes. Por ello, Powell utilizará este discurso como una oportunidad para hacer frente a esta interpretación más dovish que ha surgido recientemente sobre la política de la Fed. Si no lo hace, los mercados lo tomarán como una luz verde para que los activos de riesgo sigan subiendo, lo que probablemente hará que la Fed tenga que aplicar aún más subidas de tipos de interés», comenta.

Asimismo, Franck Dixmier, director de inversiones global de renta fija de Allianz Global Investor, cree que la Reserva Federal sigue por detrás de la curva, y debe restablecer su credibilidad, mientras que ella misma ha debilitado su forward guidance en julio al subir los tipos en 75 puntos básicos en lugar de los 50 comunicados anteriormente. En la gestora piensan que el mensaje de Jerome Powell debería conducir a un reajuste al alza de las expectativas de subida de tipos en 2022 y 2023 y alimentar la presión de los rendimientos en la curva estadounidense observada desde principios de agosto. El mensaje de halcón de la Fed no debería favorecer a los activos de riesgo, el crédito y la renta variable, y es de esperar que haya volatilidad en los mercados.

Consecuencias para los mercados de renta fija en Estados Unidos

Los tipos de interés a corto plazo de Estados Unidos seguirán subiendo, ya que los mercados han estado valorando el riesgo de recesión más bien pronto que tarde. Desde el punto de vista de Carmignac, no se espera que la recesión llegue a Estados Unidos hasta el segundo semestre de 2023 y esta estará alimentada en gran medida por la subida de los tipos de interés. Según Thozet, el hecho de que la Fed se centre en los indicadores rezagados -principalmente la inflación y los mercados laborales- significa que tardará en realizar un giro en materia de política monetaria, lo que implica un aplanamiento de la curva de rendimiento estadounidense.

En los días previos a la reunión de Jackson Hole, los mercados de tipos han retrocedido en lo que se refiere al rendimiento, con los rendimientos de los bonos del Tesoro a diez años girando nuevamente en torno al 3%. Así, David Norris, gestor de TwentyFour AM, gestora boutique de Vontobel AM, también cree que los mercados están anticipando una declaración con un tono más duro por parte la Reserva Federal en la línea de una «narrativa tipos elevados durante más tiempo». Se espera que la reacción inicial del mercado sea moderada, con la postura hawkish ya reflejada en los rendimientos del Tesoro.

Desde principios de julio, el mercado de deuda corporativa estadounidense ha experimentado un buen repunte debido a razones técnicas y fundamentales. Para TwentyFour AM, desde el lado técnico, la cobertura de posiciones cortas, la falta de inventarios de los intermediarios y un mercado de nuevas emisiones debilitado han proporcionado un fuerte impulso al crédito, especialmente porque también se ha visto un aumento de las entradas en la renta fija de grado de inversión y high yield.

Por otro lado, unos fundamentales fuertes -como una sólida temporada de beneficios en el segundo trimestre, unos balances corporativos consistentes, unas tasas de impago bajas y una mayor gestión del pasivo corporativo- han hecho que los diferenciales del high yield corporativo retrocedan desde los recientes máximos de 600 puntos básicos hasta los actuales 460, y que los diferenciales de la renta fija internacional se recuperen de 167 puntos básicos hasta los actuales 145 puntos básicos.

Para Norris, la dirección que puedan tomar los diferenciales a partir de este punto dependerá de la trayectoria de la inflación y de la política del banco central. Si la inflación sigue disminuyendo, es posible que los diferenciales de los bonos high yield estadounidenses lleguen a niveles más cercanos a los 400 puntos básicos. Sin embargo, si la inflación persiste, se esperarían unos tipos de interés más altos durante más tiempo y un retroceso de los diferenciales de crédito hacia los máximos recientes, que sobre una base histórica representan un atractivo nivel de soporte para el crédito.

La actuación del Banco Central Europeo

En cuanto a la Unión Europea, el dato de inflación que se dio a conocer la semana pasada, marcaba de nuevo un récord, lo que demuestra que las presiones inflacionistas no se han mitigado y que es más que probable que se vuelva a ver otra subida adicional de 50 puntos básicos en la reunión del 8 de septiembre.

Según la opinión de Gavín, así lo ha dejado entrever estos días Schnabel, miembro del consejo de Gobierno del BCE, y es de esperar que mantenga el mensaje en su intervención en Jackson Hole, donde ante la ausencia de Lagarde se sitúa como principal autoridad del BCE.

En Carmignac también anticipan que el BCE se incline por el lado de los halcones, ya que no se espera que la inflación alcance su punto máximo en la eurozona antes de este otoño y los precios de riesgo se inclinan al alza, el propio escenario de corte de gas del BCE integra más subidas en el futuro, lo que es aún más probable ya que un acontecimiento tan dramático significaría más apoyo fiscal. Por eso, Thozet cree que el simposio de Jackson Hole podría servir de plataforma pública para seguir preparando a los participantes en el mercado para su esperada segunda subida en 10 años.

Foto cedida. ESMA publica una serie de recomendaciones a los participantes del mercado ante el impacto del COVID-19

Las acciones estadounidenses se recuperaron en julio, con el S&P 500 publicando su mejor retorno mensual desde noviembre de 2020. Las acciones subieron a pesar de que los datos económicos publicados recientemente sugieren que se asoma una recesión. Aunque los economistas consideran una serie de factores a la hora de declarar una recesión formalmente, dos trimestres consecutivos de crecimiento negativo pueden indicar que la recesión ya ha empezado. A diferencia de recesiones anteriores, el mercado laboral sigue estando fuerte, con la tasa de desempleo en el 3,6%.

La guerra Rusia- Ucrania, que ya dura más de cinco meses, se ha convertido en un peligroso callejón sin salida. Desde que Rusia acometiese su invasión a gran escala, el ministro de Defensa ucraniano ha dicho que al menos se han destruido o dañado 140.000 edificios residenciales, dejando a más de 3,5 millones de personas sin hogar. El 22 de julio, las Naciones Unidas y Turquía firmaron acuerdos con Rusia y Ucrania para reabrir los puertos ucranianos del Mar Negro y reanudar las exportaciones de cereal, aceite de cocina y fertilizantes para abordar las crecientes preocupaciones en torno a una escasez mundial de comida.

El 27 de julio la Reserva Federal anunció otra subida de 75 puntos básicos, en un esfuerzo por luchar agresivamente contra la inflación sin crear una recesión. La reciente subida de tipos eleva la tasa de fondos federales a su nivel más alto desde diciembre de 2018. A pesar de la elevada inflación, los desequilibrios entre oferta y demanda y las presiones generalizadas sobre los precios, la creación de trabajo ha sido robusta y la tasa de desempleo se mantiene baja. En algún momento, la Fed empezará a ralentizar las subidas de tipos, ya que mantiene su compromiso de devolver la inflación a su objetivo del 2%.

El optimismo fluyó por el mercado de convertibles, que ha registrado la mejor rentabilidad mensual que hemos visto desde 2020. El mercado de convertibles es menos sensible a la renta variable de lo que ha sido en el pasado, pero el comportamiento de las acciones todavía genera retornos.

La emisión de convertibles ha sido un tema candente en los últimos años, con niveles récord de emisión en 2020 y 2021. El mercado primario se ha ralentizado significativamente en 2022, pero hemos visto cómo un buen número de compañías tanteaba el terreno con operaciones potenciales para después retirarlas, dadas las condiciones del mercado. Estas compañías y muchas más todavía necesitarán capital para operar, y el mercado convertible sigue siendo una de las maneras menos caras para que capten capital. Vimos algunas emisiones nuevas en mayo y junio, y seguimos optimistas con la perspectiva de que las emisiones remontarán en la segunda mitad del año. Vemos una oportunidad para compañías que emitan convertibles nuevos para reemplazar emisiones existentes. Esto podría ser un tipo de transacción que crezca gradualmente para la compañía, al tiempo que extiende o escala los vencimientos para que sean más manejables. Para los inversores, podríamos ver rentabilidades más altas y primas más bajas. En correcciones anteriores, el mercado de convertibles ha sido uno de los primeros mercados en recuperarse tanto desde la perspectiva de emisiones como de performance. Esto es porque los convertibles se pueden emitir rápidamente y con menores costes que los bonos tradicionales o las acciones. La opcionalidad que dan las acciones permite a los inversores en estas emisiones participar de las subidas a medida que se recupera el mercado.

En último lugar, las fusiones y adquisiciones (M&A) se recuperaron gracias al cierre de acuerdos, incluyendo la adquisición de Vonage por parte de Ericsson por 6.000 millones de dólares, y la adquisición de Healthcare Trust of America por parte de Healthcare Realty por 7.000 millones de dólares. Otras transacciones realizaron progresos notables al avanzar en la consecución de aprobaciones por parte del regulador, y los diferenciales de las operaciones pendientes se fortalecieron en consecuencia.

En 2022 las políticas públicas relativas a los activos digitales han pasado por una serie de grandes cambios en Estados Unidos, el Reino Unido y la Unión Europea. En opinión de Benjamin Dean, director de la división de activos digitales en WisdomTree, lejos de prohibirse, “se están integrando en los marcos regulatorios y legislativos en diferentes partes del mundo”.

Según su visión, “ahora que la escala de los activos digitales es muy grande para ser ignorada”, los gobiernos de estas regiones se están acercando a las posturas de países como Suiza y Singapur. “Esto nos da una base para desarrollar adecuadamente los distintos grupos de activos digitales gracias al claro marco legal y regulatorio establecido hace años”, afirma.

Para Dean la situación es comparable al “lejano oeste”: “Está madurando, haciéndose más seguro y podría mejorar más a medida que aumente la regulación. Este es el mismo proceso por el que pasan muchas tecnologías a medida que se convierten en parte de nuestro día a día. La utilización de estas redes se convertirá en algo tan habitual como utilizar el sistema de posicionamiento global (GPS) para transitar una ciudad en la que nunca se ha estado antes”.

Imposible de ignorar

En noviembre de 2021, el ecosistema de activos digitales superó los 3 billones de dólares en capitalización de mercado, una cifra récord. En su opinión, los beneficios que esta nueva tecnología brinda, como una mayor velocidad, accesibilidad y transparencia, están siendo demasiado grandes para ser ignorados. Al mismo tiempo, considera que los riesgos potenciales -particularmente los relacionados con la ciberseguridad y la actividad criminal- son ahora bien conocidos.

“El primer gran anuncio en esta línea se dio en EE.UU. En marzo, la Administración Biden anunció la Orden Ejecutiva para el Desarrollo Responsable de Activos Digitales, un documento oficial que establece claramente los beneficios y riesgos potenciales de los activos digitales y encomienda a varias agencias federales que investiguen y brinden recomendaciones sobre cómo EE.UU. puede continuar siendo un líder global en crecimiento y desarrollo de los activos digitales y las innovaciones relacionadas con ellos, así como la defensa contra ciertos riesgos clave que requieren de una evolución y alineación del enfoque del gobierno de EE.UU. con los activos digitales”, explica.

Sin querer quedarse atrás, el Tesoro del Reino Unido anunció su intención de convertir al país en el “hub global de criptoactivos”. Tal y como reconoce Dean, si bien los detalles son escasos, las primeras iniciativas incluyen la “legislación para un entorno aislado de infraestructura de mercado financiero para ayudar a las empresas a innovar, un evento ‘CryptoSprint’ de dos días dirigido por la Autoridad de Conducta Financiera (FCA) en mayo de 2022, el trabajo con Royal Mint en un token no fungible (NFT), y un grupo de compromiso para trabajar más de cerca con la industria”.

Y, por último, destaca la propuesta de Mercados en Criptoactivos (MiCA en sus siglas en inglés), que se está abriendo camino a través de varios grupos de trabajo en el Parlamento Europeo. “Si bien la redacción actual de esta propuesta está en constante desarrollo, de continuar progresando, será revisada finalmente por el Parlamento, la Comisión Europea y el Consejo Europeo para que la UE pueda contar con un marco unificado para la regulación de los activos digitales”, indica.

Los gobiernos lidian con las nuevas tecnologías de maneras diferentes

En este sentido destaca que cada gobierno adoptará un enfoque ligeramente diferente en función de su propia estructura política nacional, así como de cuán desarrollada esté la industria de activos digitales en su jurisdicción y otros imperativos de políticas. “El desarrollo de un enfoque propio puede llevar su tiempo y también puede evolucionar con el tiempo. Esto no es diferente a las olas anteriores de cambio tecnológico. En el Reino Unido hubo toda una serie de medidas legislativas sobre los ferrocarriles en la década de 1840 para elevar los estándares de seguridad de los vagones y las líneas de tren[6]. Algo similar sucedió con la seguridad de los automóviles en EE.UU. debido en parte al trabajo de Ralph Nader en la década de 1960”, explica Dean.

Desde su experiencia, señala que una pregunta recurrente durante muchos años ha sido: ¿qué pasa si los gobiernos prohíben los activos digitales? “Resulta que hay muchos gobiernos, pero ninguno elige cómo se utilizará la nueva tecnología a escala mundial. Este es particularmente el caso del software de código abierto en un mundo conectado a Internet. Lejos de prohibir los activos digitales, muchos gobiernos ahora compiten por ser el hogar de las empresas que utilizan esta tecnología. Los gobiernos que logren alcanzar el equilibrio adecuado en cuanto a medidas regulatorias podrán capitalizar una nueva ola de cambio tecnológico -incluidos los empleos, los ingresos fiscales y el bienestar que este cambio conlleva”, concluye el experto de WisdomTree.

Funds Society empieza esta nueva etapa con una cara renovada. Así, ha relanzado su web, con una nueva imagen que refleja su compromiso para estar más cerca de la industria de asset y wealth management en España y en las Américas.

La nueva web se adapta y renueva para afrontar un escenario lleno de desafíos pero también de oportunidades, con ilusión, motivación y el deseo de estar siempre conectado con sus lectores, utilizando la tecnología y la digitalización como aliados.

La metamorfosis afecta a la imagen de la web www.fundssociety.com, que Funds Society lanza renovada, y también a Futuro a Fondo, que se integra en Funds Society como una nueva sección bajo el nombre de Fórmate a Fondo, con contenidos reenfocados en la educación financiera y la formación y el asesoramiento, con nuevas secciones como Diccionario Financiero, Educación Financiera, Asesoramiento y Fiscalidad. De este modo, Fórmate a Fondo se abre también al público latinoamericano.

La web también incluirá nuevas secciones orientadas a los contenidos multimedia, en las que quedarán recogidos los podcast o los vídeos de los eventos. Sin olvidar los contenidos digitalizados de las revistas y guías en papel, y las conexiones con todos los canales de redes sociales.

Desafíos y oportunidades

Funds Society muda de piel en un momento en el que reinventarse será clave para poder surcar un entorno dominado por las incertidumbres en la economía real, en los mercados… y también en el negocio del asset management, con unos tipos de interés más altos y unos bancos centrales decididos a luchar contra una inflación desbocada. Un entorno lleno de desafíos para la industria, pero también de oportunidades, en un contexto en el que el asesoramiento y la gestión profesionalizada son más necesarios que nunca.

Queremos empezar el curso con fuerza, con más atractivo y con nuevas ideas y formatos, abriendo nuevos caminos y perspectivas para servir a la industria financiera.

Esperamos que les guste el cambio. Gracias por seguir a nuestro lado.

El volumen de patrimonio en gestión delegada (gestión discrecional de carteras y fondos delegados) de Banca March se situó en 2.565 millones de euros a finales de junio, cifra un 7% superior a la de idéntica fecha de 2021. Este crecimiento refleja la confianza de los clientes en Banca March, a pesar de la inestabilidad que los mercados vienen experimentando desde el inicio de la guerra en Ucrania y las presiones inflacionistas desencadenadas por la crisis energética.

Concretamente, el patrimonio en gestión discrecional de carteras (GDC) creció más de un 3% respecto a junio del año pasado, hasta superar los 1.750 millones de euros. El mayor aumento de patrimonio se registró en la cartera decidida (59%), seguida de la defensiva (26%), la moderada (16%) y la conservadora (10%). Como reflejo de la confianza de los clientes, Banca March sumaba a final de junio 6.400 contratos en esta modalidad de gestión patrimonial.

El patrimonio en fondos delegados a cierre del primer semestre se situó en 815 millones de euros, un 15% más que a finales de junio del año pasado.

Nuevos productos innovadores y sostenibles

En línea con la dinámica innovación de productos que caracteriza la oferta de asesoramiento de Banca March, en 2022 se lanzaron, en el ámbito de la inversión sostenible, el fondo delegado March Green Transition Bond y el Unit Linked Revitalización Europea, ambos comprometidos con el cuidado del medio ambiente y la apuesta por los sectores que promueven la transición ecológica y la transformación digital.

March Green Transition Bond es un fondo de renta fija, multisectorial y diversificado, que nace de la alianza entre Banca March y Allianz Global Investors y que se concreta en una estrategia definida conjuntamente, cuyo objetivo primordial es la financiación de proyectos comprometidos con la descarbonización y el medio ambiente por medio de la vocación de ayudar a las compañías y países a lograr sus objetivos en transición hacia un mundo más verde, adquiriendo sus bonos emitidos a plazos largos.

El segundo de ellos, Unit Linked Revitalización Europea, es un producto exclusivo de March Vida, pionero a la hora de combinar en su cartera activos líquidos e ilíquidos en formato de seguro de vida-ahorro, que parte de una aportación mínima de 25.000 euros. El vehículo busca ofrecer a los ahorradores la oportunidad de invertir en los negocios que más van a beneficiarse del despliegue de los fondos europeos Next Generation, a través de la inversión en transformación digital, transición ecológica y reactivación económica y social.

Apuesta a largo plazo por las megatendencias e inversiones alternativas

Los servicios de gestión discrecional de carteras, que en Banca March se caracterizan por su valor añadido único en el mercado, se pusieron en marcha en 2018 con el fin de poner a disposición de los clientes una selección de productos de arquitectura abierta que se gestionan de manera activa para la obtención de retornos en cualquier contexto de mercado. Las cifras de crecimiento registradas denotan el éxito de acogida entre inversores, gracias a los excelentes resultados obtenidos.

Desde su lanzamiento en 2019, la estrategia Next Generation destaca por su enorme dinamismo. Se trata de una propuesta de gestión discrecional basada en las megatendencias globales identificadas por los expertos de la entidad como parte del cambio económico y social (revolución 4.0, sostenibilidad y medio ambiente, y demografía y estilo de vida). A pesar de las turbulencias de los mercados, la estrategia Next Generation acumula una rentabilidad del 23% desde su lanzamiento. Este servicio está dirigido a clientes de perfil decidido, ya que invierte el 100% en fondos de renta variable, con una cartera basada en la diversificación y fundamentada en los principios de prudencia, largo plazo y crecimiento conjunto con clientes, empleados y accionistas que integran la filosofía de la entidad.

Además, los clientes pueden acceder a esta propuesta de valor a través del fondo de fondos March Next Generation F.I., una estrategia sobre megatendencias con una inversión mínima de una participación.

Crecimiento de las inversiones alternativas, sostenibles y de impacto

De la misma manera, la inversión en activos alternativos, que el banco incorporó en 2019 a través de sendas alianzas con K2 Advisors-Franklin Templeton (GDC) y Banque Syz (fondo de fondos), continuó con una evolución muy positiva. Estas propuestas se han visto ampliadas con el fondo de fondos March Alternative Strategies ⎯lanzado desde March Asset Management en coordinación con Banca March bajo el acuerdo de asesoramiento en estrategias alternativas con K2 Advisors-Franklin Templeton⎯, que permite a los inversores conservadores acceder a una cartera diversificada de vehículos especializados en estrategias Long Short Equity, Global Macro, Credit/Relative Value y Event Driven.

Recientemente, la oferta de inversiones alternativas se ha visto reforzada por el lanzamiento de Dynamic Alternative Strategies, un fondo de estrategias alternativas diseñado en colaboración con Dynamic Beta Investments (DBI) que replica el comportamiento de una cesta de hedge funds, mediante la combinación de los 50 mayores fondos en las estrategias Event Driven, Equity Hedge y Relative Value y 20 CTA (fondos Global Macro sistemáticos).

A finales de junio, el conjunto de las inversiones alternativas gestionadas por Banca March acumulaba activos por importe de 453 millones de euros.

Adicionalmente, las modalidades de inversión sostenible y responsable (ISR) e impacto, de la mano de gestoras internacionales como Amundi-CPR, también tuvieron una excelente acogida tras su arranque a finales de 2020, con un patrimonio gestionado que creció un 11,5% a finales de junio, hasta alcanzar los 137 millones de euros. La cifra incluye la última incorporación a este grupo: el fondo de renta fija March Green Transition Bond, que busca invertir en proyectos que promuevan la transición verde, orientados a la descarbonización y la protección del medio ambiente, con el objetivo de reducir la huella de carbono en los emisores que forman parte de su cartera.

Desde el Área de Productos de Banca March se afirma: “Desde el arranque del año y como consecuencia de la guerra en Ucrania y la crisis energética subsiguiente, hemos vivido un cambio radical de las reglas del juego, entrando en un escenario marcado por las presiones inflacionistas y el final de las políticas monetarias expansivas. Más que nunca se hace necesario confiar la gestión del patrimonio a especialistas que tengan capacidad para anticipar y aprovechar las oportunidades de rentabilidad en escenarios complejos y cambiantes. En Banca March añadimos, a la solidez que ofrece la entidad más solvente de España, una dinámica de innovación en productos para todos los perfiles de clientes, desde el ahorrador más conservador hasta el inversor más sofisticado, asesoramiento responsable de la mano de los gestores mejor preparados del sector, la solidez reputacional y la calidad de servicio que nos caracterizan y el liderazgo en tecnología de asesoramiento, con el desarrollo de herramientas para clientes y gestores que permiten ofrecer una experiencia de asesoramiento omnicanal puntero”.