El próximo 13 de septiembre, EBN Banco organiza un webinar con Carmen Sanz Montes, Vicepresident Sales executive en JP Morgan, Francisco Burgos López, Head of Institutional Business en Cobas, y Rocio Iceta Barberá, Bussines Devolpmen Manager en M&G.

En él, M&G explicará la importancia de las infraestructuras a largo plazo y cómo incluirlas en las carteras de clientes para aportar diversificación, cobertura frente a la inflación y volatilidad y como fuente de rentabilidad futura. Así como la inversión en infraestructuras cotizadas ligadas a ESG y qué potencial de inversión y cambios vemos para el futuro.

Por otro lado, se hará una introducción de Cobas AM y su filosofía de inversión, y se presentará el fondo de referencia, Cobas Selection, del cual se expondrá el posicionamiento y las perspectivas. Al igual que del JPMorgan Dividendos.

El webinar comenzará a las 18:00 y tendrá una duración de 45 minutos. Para asistir, es necesario registrarse en este enlace.

Foto cedidaChair Powell participates in the Federal Open Market Committee (FOMC) press conference on June 15, 2022.

El mercado laboral se mueve en la dirección correcta para la Reserva Federal de Estados Unidos (Fed), aunque sigue mostrando una gran resistencia. Según el último dato publicado el pasado viernes, la tasa de crecimiento del empleo se redujo con respecto a la cifra de julio y el desempleo aumentó, mostrando una economía sana y un mercado laboral robusto.

Desde PIMCO destacan que se produjeron aumentos de empleo generalizados tanto en las encuestas de establecimientos (315.000) como en las de hogares (442.000) en agosto, lo que respalda la idea de que la economía de EE.UU. está resistiendo bien a pesar del endurecimiento de las condiciones financieras realizado hasta la fecha. Sin embargo, también se produjo una mejora significativa de la oferta de mano de obra, un menor ritmo de contratación y un ritmo menos malo de crecimiento salarial.

Según apuntan desde Bloomberg, “el desempleo ha subido, lo que indica que algunos han vuelto a buscar trabajo, una señal positiva para la Reserva Federal, que está sopesando la esperada subida de los tipos de interés en septiembre”. No hay que olvidar que el presidente de la institución monetaria, Jerome Powell, hizo hincapié en la naturaleza «desequilibrada» del mercado laboral la semana pasada, al tiempo que reconoció que la combinación de tipos más altos, un crecimiento más lento y un panorama de empleo más suave traerá «algo de dolor» mientras el banco central intenta controlar los precios. “Aunque en algunos sectores se sigue prediciendo un aterrizaje forzoso (también conocido como recesión), los últimos datos sobre el empleo contienen señales favorables para el escenario goldilocks de la Fed de un aterrizaje suave, según Bloomberg Intelligence.

En opinión de Luke Bartholomew, economista senior de abrdn, la Fed acogerá con satisfacción tanto la ralentización del crecimiento del empleo como el repunte de la participación, ambos ajustes necesarios para restablecer la estabilidad de los precios. Sin embargo, advierte de que la economía sigue funcionando a un gran nivel, teniendo en cuenta el ritmo de crecimiento de la población activa y las limitaciones de la oferta.

“La Fed seguirá manteniendo su postura de endurecimiento, reiterando la opinión del presidente de la institución, Jerome Powell, en Jackson Hole de qué será necesario un período prolongado de política monetaria más estricta. Por lo tanto, los mercados no deberían tranquilizarse demasiado con la cifra de este mes”, comenta Bartholonew.

Según el análisis que hace Silvia Dall’Angelo, economista senior de Federated Hermes, aunque se trata de una ralentización en comparación con julio -cuando el mercado laboral añadió más de 500.000 puestos de trabajo-, el crecimiento del empleo se mantuvo muy por encima de la tendencia y tuvo una amplia base en el sector privado. “Es importante señalar que el informe sobre el empleo muestra algunos indicios de que la oferta de mano de obra se ajusta a la demanda. La población activa aumentó en casi 800.000 personas en agosto, lo que hizo subir la tasa de desempleo en dos décimas, hasta el 3,7%; es decir, la tasa de desempleo aumentó por una buena razón. Es cierto que el mercado de trabajo sigue siendo estrecho, las vacantes alcanzaron un nuevo récord en julio, y no es seguro que el último aumento de la tasa de participación se mantenga”, explica Dall’Angelo.

En este sentido, considera que los datos suponen un alivio tanto para la Fed como para los mercados, “pero no altera el panorama de la inflación, que sigue siendo preocupante”, matiza. Y añade: “en consecuencia, la Fed seguirá subiendo de forma agresiva a corto plazo, y los próximos datos sobre la inflación y las expectativas de inflación probablemente determinarán la magnitud exacta de la subida de septiembre (0,5% o 0,75%)”.

David Page, Head of Macro Research de AXA IM, cree que se necesitarán “más pruebas” para que la Fed cambie su política y opina que el dato “es coherente” con una subida de tipos de 50 puntos básicos por parte de la Fed en la reunión de este mes. “La Fed no seguirá subiendo, y desde luego no en pinzas de 75 puntos básicos, hasta que la inflación vuelva al 2%. Más bien, tendrá que calibrar cuándo el endurecimiento de las condiciones financieras es suficiente para permitir que la inflación vuelva al objetivo en un periodo de tiempo que considere aceptable. La clave para calibrar es la presión inflacionista generada internamente por el mercado laboral. El endurecimiento de las condiciones financieras generado por las subidas de la Fed hasta la fecha ha tenido un impacto visible en el crecimiento y ahora esperamos que la economía sufra una leve recesión. Y este debilitamiento de la actividad parece estar afectando ahora al mercado laboral”,explica Page.

En su opinión, a partir de ese momento, el ritmo del endurecimiento dependerá del ritmo de desaceleración del mercado laboral. “Esperamos una mayor desaceleración con un crecimiento de las nóminas que se reduzca a 100.000 para finales de año. Creemos que esta desaceleración permitirá a la Fed suavizar su endurecimiento en lo que queda de año y prevemos que el tipo de interés de los fondos de la Reserva Federal cierre el año en el 3,50%. Sin embargo, si el mercado laboral no se ralentiza -como ocurrió en los meses anteriores a la publicación de hoy-, es probable que la Fed tenga que hacer algo más”, añade el experto de AXA IM.

Para Tiffany Wilding, economista de América del Norte en PIMCO, y Allison Boxer, economista, en PIMCO, aunque los responsables de la Fed estarán muy satisfechos con las buenas noticias de este informe, en última instancia esto no va a influir en los representantes de la Fed que debatan una subida de 50 o 75 puntos básicos en la reunión del FOMC de septiembre.

“El mercado laboral estadounidense sigue siendo muy fuerte, a pesar de la pérdida de impulso que se observa. Aunque los funcionarios de la Reserva Federal acogerán con satisfacción la señal de que el endurecimiento no ha hecho descarrilar aún el mercado laboral y que la oferta de mano de obra se está recuperando, en última instancia no creemos que esto cambie las perspectivas de la política monetaria a corto plazo. Creemos que los funcionarios de la Fed esperarán a ver el próximo informe del IPC para decidir el ritmo de endurecimiento en la reunión de septiembre”, argumentan las expertas de PIMCO.

Foto cedidaMarco Morelli, presidente ejecutivo de AXA IM.

AXA Investment Managers (AXA IM) entra en el negocio de ETFs. La gestora ha anunciado el lanzamiento de una nueva plataforma de ETFs centrada en estrategias activas y en inversión responsable (ISR), para ofrecer a los inversores que buscan una mayor liquidez acceso a soluciones de inversión responsable, temática y cuantitativa.

Según ha explicado la gestora en su comunicado, la plataforma se lanzará inicialmente con dos ETFs activamente alineados con los ODS (Objetivos de Desarrollo Sostenible de las Naciones Unidas), clasificados como artículo 9 según la normativa SFDR, que tienen el doble objetivo de buscar el crecimiento financiero a largo plazo y un impacto positivo y medible en el medio ambiente. En concreto, estos dos primeros vehículos de inversión se centrarán en temas relacionados con el clima y la biodiversidad.

“Para satisfacer las cambiantes demandas de los inversores debemos seguir innovando y mejorando nuestra oferta de inversión, y con el lanzamiento de esta nueva plataforma lo hacemos combinando nuestra visión de inversión activa con la flexibilidad de un ETF», ha indicado Marco Morelli, presidente ejecutivo de AXA IM.

Morelli explica que, con el apoyo de AXA y la experiencia de la gestora en el ámbito de la gestión de activa y la ISR, “esta plataforma complementará la actual gama de fondos, al tiempo que responderá a la demanda de los clientes de vehículos estructurados en ETFs y les ofrecerá una mejor experiencia de negociación, así como un fácil acceso a dichas estrategias, una alta liquidez y una mayor transparencia debido a la naturaleza de estos productos”.

Por su parte, Hans Stoter, director global de AXA IM Core, ha añadido: “Estamos observando tendencias a largo plazo como la tecnología blockchain, la desintermediación bancaria y la aparición de plataformas de intermediación online que pueden transformar la forma de distribución de los fondos. En este sentido, creemos que los ETFs activos desempeñarán un papel importante en la evolución del sector de la gestión de activos y creemos que estamos bien situados para adoptar dicha evolución”.

En opinión de Stoter, aunque los ETFs se consideran a menudo inversiones pasivas, que históricamente replican las participaciones de la cartera y el rendimiento de amplios índices de mercado, el mercado de ETFs ha evolucionado para ofrecer ahora una gama de carteras no tradicionales construidas a medida. “Los ETFs actuales pueden gestionarse activamente, lo que amplía aún más las posibilidades de elección de los inversores. En este sentido, nuestra nueva gama de ETFs complementará nuestra amplia gama de fondos de inversión”, afirma.

En el marco de este lanzamiento, Brieuc Louchard se ha incorporado a AXA IM como director de Mercados de Capitales de ETFs, incorporándose desde Euronext, donde era director de ETFs.

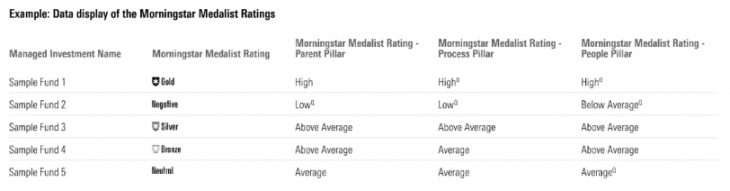

Morningstar ha anunciado sus planes para combinar sus dos ratings prospectivos para fondos y ETFs, el Morningstar Analyst RatingTM (Analyst Rating) y el Morningstar Quantitative RatingTM (Quantitative Rating), en un único indicador. Según ha explicado, está previsto que este cambio y la creación del nuevo rating, bajo el nombre Morningstar Medalist RatingTM (Medalist Rating), tenga lugar en el segundo trimestre de 2023.

«Durante la última década, el Morningstar Analyst Rating y el Morningstar Quantitative Rating han potenciado el interés de los inversores en consonancia con la misión de Morningstar de empowering investor success y lo han hecho ayudándoles a seleccionar fondos con precisión en función de la rentabilidad futura en relación con un índice de referencia o con sus homólogos. Al combinar estas dos calificaciones, estamos consolidando esa fuerza al mismo tiempo que simplificamos la forma de presentar la información a los inversores. Esto debería facilitar a los inversores el análisis, la selección y el seguimiento de las inversiones en un universo de opciones cada vez más amplio», ha explicado Lee Davidson, Head of Manager and Quantitative Research de Morningstar.

Actualmente, Morningstar lleva a cabo evaluaciones prospectivas de las inversiones a través de dos vías. Por un lado, los analistas de fondos evalúan cualitativamente las estrategias de inversión que cubren, cuyo resultado se resume en el Analyst Rating que adopta la forma de Gold, Silver, Bronze, Neutral y Negative; y, por otro, Morningstar utiliza técnicas algorítmicas para calificar las estrategias de inversión que los analistas no cubren. Estas calificaciones cuantitativas sustentan el Quantitative Rating, que adopta la forma de GoldQ, SilverQ, BronzeQ, NeutralQ y NegativeQ.

Según explica la compañía, al unir el Analyst Rating y el Quantitative Rating bajo la bandera del Medalist Rating, Morningstar Morningstar utilizará una escala de rating común de Gold, Silver, Bronze, Neutral y Negative, eliminando la designación «Q» de los ratings cuantitativos de las estrategia de inversión.

Además, la firma ha querido aclarar que las metodologías Analyst Rating y Quantitative Rating no cambiarán y los tres pilares -personas, procesos y empresa- seguirán siendo la base de las calificaciones. Sin embargo, para ayudar a los inversores a distinguir entre los pilares calificados por los analistas y los calificados cuantitativamente, Morningstar seguirá aplicando la designación «Q» en la parte superior de las calificaciones de los pilares calificados cuantitativamente.

Los inversores podrán ver fácilmente para cada pilar (PPP) qué calificaciones deben atribuirse al resultado del trabajo de los analistas y cuáles se asignan cuantitativamente.

«El sistema de calificaciones unificado no sólo refleja nuestra confianza en la eficacia y la calidad de los dos sistemas de calificación, sino que también refleja mejor cómo el Quantitative Rating y el Analyst Rating trabajan conjuntamente. Hemos diseñado el Quantitative Rating para imitar la forma en que los analistas del equipo de Investigación de gestión de activos asignan las calificaciones. Dicho de otro modo, no podemos generar la Quantitative Rating sin la aportación continua de los analistas», ha añadido Davidson.

Según han indicado, a finales del segundo trimestre de 2023, los Morningstar Medalist Ratings estarán disponibles en todos los productos y plataformas Morningstar a nivel mundial que actualmente tienen el Morningstar Analyst Rating y el Morningstar Quantitative Rating.

Mapfre AM, la gestora del Grupo asegurador, incorpora a Ramón Pardo como responsable de ventas institucional. Pardo cuenta con diez años de experiencia en el sector de la gestión de activos y ha desarrollado su carrera previamente en entidades como Bestinver o Gesconsult. Es licenciado en ADE por la Universidad San Pablo CEU y EFA desde 2018.

El nuevo ejecutivo se suma al equipo de Eduardo Ripollés, director de desarrollo de negocio institucional, para seguir potenciando la venta de fondos de Mapfre entre los grandes inversores. MapfreAM inició hace casi tres años una nueva estrategia para captar este nuevo perfil en pleno proceso de internacionalización, tanto a Portugal como a Latinoamérica, donde Mapfre es ya líder en el sector seguros.

“La incorporación de Ramón refrenda nuestra estrategia para llegar al inversor institucional y para seguir creciendo tanto a nivel nacional como internacional. Estoy seguro de que nos va a aportar su conocimiento y experiencia con los distintos perfiles de inversores”, explica Ripollés.

Mapfre AM es una gestora independiente con casi 40.000 millones en activos bajo gestión y más de 100 profesionales. Cuenta con un amplio abanico de fondos tradicionales, pero también temáticos y con el foco puesto en la ESG. De hecho, se convirtió en la primera gestora española en recibir el Label ISR, el sello más prestigioso de inversiones sostenibles.

Colchester Global Investor Limited tiene una nueva jefa de distribución para los mercados de Latinoamérica, España, Portugal e Israel. Se trata de Analía Giachino, quien asumía el cargo este lunes, después de trabajar desde Montevideo para la misma firma durante más de dos años. Giachino realizará sus nuevas funciones desde Madrid.

Giachino tiene una larga trayectoria en la industria financiera: fue Vice President en EFG Bank Wealth Management y Regional Head of Investment Advisory and Research WM en Puente. Estos cargos se desempeñaron en Uruguay, donde también trabajó dos años y siete meses para Colchester como Product Specialist.

Anteriormente, Analía Giachino trabajó 10 años en Londres, en la firma PAM Global Investments, donde fue sucesivamente Head of Investment Analyst, Head of Advisoru y Senior Producto Manager.

Profesora de la Universidad de Montevideo durante tres años, Giachino tiene certificación CAIA, estudió en la Universidad Carlos III de Madrid y en la Universidad de la República de Uruguay.

LinkedInFernando Gil de Santivañes y Javier Beldarrain se unen a Bestinver.

Nuevos fichajes en Bestinver, que ha contratado a Fernando Gil de Santivañes como nuevo director de análisis de la división de Securities, y a Javier Beldarrain como analista para cubrir el sector inmobiliario.

Gil de Santivañes será el responsable de análisis de la división de Securities, cargo que compaginará con su labor como analista especializado en el sector financiero en Bestinver. Gil de Santivañes se incorpora a Bestinver desde Barclays, donde era director de análisis del sector bancario español en Londres (Reino Unido).

En Bestinver Securities, Gil de Santivañes dirigirá un equipo de ocho analistas especializados en la cobertura de más de 90 compañías. Además, aportará en su cobertura de bancos, aseguradoras y otras compañías de servicios financieros más de dos décadas de experiencia como gestor y analista financiero.

Licenciado en Derecho por la Universidad Complutense de Madrid, Gil de Santivañes también cuenta con un máster en Mercados Financieros por el Instituto de Estudios Bursátiles y con un Executive MBA por el IESE Business School. Desde 2019 hasta la actualidad, fue director de análisis del sector bancario en el banco de inversión Barclays, donde era responsable de la cobertura del sistema financiero español.

Previamente, fue gestor senior en la gestora Mutuactivos en Madrid (España) durante cuatro años, especializado en los sectores financiero y de salud. Con anterioridad, hizo carrera en Credit Suisse, primero en la unidad de tesorería (2003-2006), y luego en la gestora, donde fue gestor de renta fija y divisas (2006- 2007) y responsable de bolsa global (2006-2015), especializado ya desde entonces en los sectores financiero, de salud y de infraestructuras. Además, antes trabajó cuatro años en la firma Prudential Bache Securities como asesor asociado financiero.

Real estate

Por su parte, Javier Beldarrain se une a Bestinver desde Neinor Homes SA, donde trabajó en el equipo de relaciones con inversores y mercados de capitales. Ha tenido becas en BBVA y Kantox.

Novedades en el equipo de Azora. Javier Mallo de Vargas, hasta ahora en el equipo de Arcano Partners AM, se une a la firma como director en el equipo de Estrategia y Desarrollo Corporativo.

Javier ha pasado el último año y medio en Arcano Partners, donde ha sido director de relaciones con inversores en actividades relacionadas con gestión (Asset Management) e inversiones alternativas. Como director de relaciones con inversores en Arcano Asset Management, ha sido responsable tanto para clientes institucionales como para distribución wholesale, según su perfil de LinkedIn.

Anteriormente, y durante más de 13 años, trabajó en Legg Mason, gestora adquirida recientemente por Franklin Templeron. Primero fue director y co-responsable de Ventas para España y Portugal (durante más de siete años) y posteriormente, durante seis años, Country Head y responsable de Ventas en la gestora para los mercados de España y Portugal.

También trabajó en Fidelity International como director de Ventas y fue Deputy Commercial Manager en Santander Investment.

Es licenciado en Economía y Administración de Empresas por la Universidad San Pablo CEU de Madrid y tiene un Máster en Business Administration (MBA) por ThePower Business School. Además, cuenta con varias licencias y certificaciones relacionadas con inversiones alternativas, inversión sostenible, MiFID II u opciones y futuros, según su perfil de LinkedIn.

Siguen los fichajes en Deutsche Bank, que acelera en España su apuesta estratégica para ser el banco de referencia para las familias empresarias, los grandes patrimonios y los clientes affluent. Para ello, ha nombrado a Susana Valero responsable regional de Productos y Advisory & Sales en International Private Bank España.

Susana reportará a Iñigo Martos, CEO de Deutsche Bank en España y también responsable directo de la división International Private Bank, a Muriel Danis, Global Head de Product Platform & Sustainable Solutions de IPB y a Alessandro Caironi, Global Head Advisory & Sales; además será miembro del Comité de Dirección de IPB en España.

El área de productos, asesoramiento y ventas es clave en la estrategia de IPB. La planificación patrimonial diversificada y sostenible es una de las piezas para el éxito de la división. La entidad ofrece una visión holística de las necesidades patrimoniales y empresariales de sus clientes, tanto de la Banca Premium como del Bank for Entrepreneurs, que une las áreas de banca privada, Wealth Management y de empresas.

Las soluciones que se ofrecen en España se encuentran basadas en las recomendaciones del Chief Investment Office, que cuenta con un equipo de más de 100 especialistas en todo el mundo, que siguen los mercados en directo para constatar tendencias y estrategias de inversión.

“Estamos convencidos de que con este nombramiento potenciaremos las capacidades del equipo para ofrecer soluciones de gestión y de inversiones adaptadas y optimizadas. La incorporación del talento y bagaje de Susana es una muestra más de nuestro compromiso de aportar un valor y modelos diferenciales en la industria de cara a cubrir de manera integral las necesidades tanto privadas como empresariales de nuestros clientes», ha comentado Iñigo Martos, CEO de Deutsche Bank España y Responsable de IPB.

Susana se une al equipo de Deutsche Bank con más de 20 años de experiencia en diversos puestos de responsabilidad en bancos nacionales e internacionales, con especial foco en clientes de grandes patrimonios. Es licenciada en administración de empresas (actuariales) por la Universidad Complutense de Madrid y tiene un máster CECA en mercados financieros. Hasta ahora ha sido -durante 13 años- responsable de productos y servicios en España de UBS, cuya unidad de Wealth Management ha sido vendida a Singular Bank.

El área de International Private Bank se compone por el Bank for Entrepreneurs, y por la Banca Premium, que presta servicios de banca comercial para particulares y negocios en toda España.

El grupo alemán está inmerso en una oleada de fichajes e incorporaciones tras la entrada de Iñigo Martos como Country Head el pasado diciembre.

A lo largo de la historia, la intersección entre tecnología y medicina ha tocado las vidas de prácticamente cada persona del mundo. Tanto si se trata del desarrollo de tecnología que nos permita analizar con más profundidad el cuerpo humano o el descubrimiento de medicinas que alargan la vida de personas con enfermedades crónicas, estos avances no solo han impactado a nuestras vidas, también intensificado el desarrollo de fármacos en las últimas décadas.

Los primeros medicamentos de nuestra, o “medicina convencional”, fueron desarrollados por primera vez a principios del siglo XX, y estaban hechos inicialmente de pequeñas moléculas que se sintetizaban químicamente en un laboratorio. En la última década, los biológicos se han convertido en una de las áreas de crecimiento más rápido de los fármacos modernos.

Las medicinas biológicas son fundamentalmente diferentes de las medicinas convencionales basadas en pequeñas moléculas. En vez de ser sintetizadas químicamente, los medicamentos biológicos – como sugiere su propio nombre- proceden de organismos vivos (bacterias, hongos, incluso tejidos o células animales) y se consideran medicinas de moléculas grandes. En comparación con el desarrollo de fármacos convencionales, la producción de fármacos biológicos requiere de un proceso de fabricación altamente complejo.

Hoy, las medicinas biológicas o “biofármacos”, son las áreas de mayor crecimiento de la industria farmacéutica. Según McKinsey, los biofármacos generan ingresos globales de 163.000 millones de dólares, lo que supone hasta un 20% del mercado farmacéutico. Aunque las biomedicinas claramente se han convertido la medicina del hoy, creemos que la siguiente frontera en los tratamientos estará probablemente en las terapias celulares y genéticas (CGT por sus siglas en inglés).

El concepto fundacional de las CGT es el desarrollo de tratamientos que quieren alterar las instrucciones genéticas de las células del paciente. Lo consigue al reemplazar genes defectuosos o ausentes por genes sanos, o cambiando la forma en que los genes son regulados por el cuerpo, de modo que las células defectuosas puedan operar con normalidad. Estos avances cambiarán las normas del juego, porque pueden ayudar a curar o mejorar significativamente la gestión de enfermedades que actualmente no tienen tratamientos o tienen muy pocos. Es más, la aplicación de CGT puede cubrir un amplio rango de condiciones desafiantes, como cánceres avanzados que ya están en la última fase, o desórdenes genéticos raros hereditarios.

El futuro está en las terapias celulares y genéticas

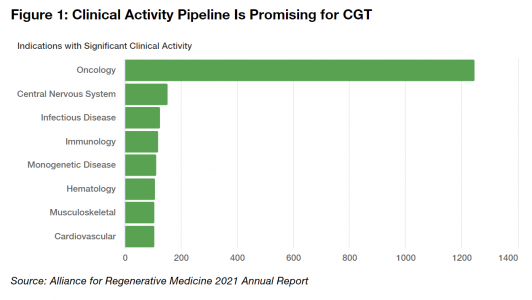

Los últimos cinco años han sido un periodo de renacimiento para las innovaciones en CGT, y el covid-19 aceleró todavía más el ritmo de estos avances. Según un informe de 2019 de la FDA (Food and Drug Administration, el órgano competente para la aprobación del uso de fármacos en EEUU), solo en los dos últimos años los desarrolladores de CGT presentaron casi 500 solicitudes a la FDA para iniciar ensayos clínicos. De los registrados, la FDA anticipa que para 2025 serán aprobados entre 10 y 20 productos CGT al año. Dado el ritmo al que se espera que lleguen las terapias al mercado, no cabe duda de por qué la Alianza para la Medicina Regenerativa espera que los ingresos de la industria CGT crezcan a una tasa anual compuesta del 40%, hasta los 30.000 millones de dólares en 2025.

Está claro que las CGT están en un importante punto de inflexión. Su trayectoria está destinada a acelerarse, al llegar nuevas terapias CGT al mercado para tratar un amplio rango de dolencias, como la ceguera hereditaria, cánceres, desórdenes de la sangre, leucemia o el mieloma múltiple.

Creemos que las CGT están hoy en un momento crítico. A continuación, destacamos dos investigaciones en CGT aprobadas por la FDA prometedores, con éxitos recientes que sentarán las bases de la siguiente generación de tecnologías CGT.

Atrofia muscular espinal (AME). En 2019, la FDA aprobó Zolgensma, la primera terapia genérica con autorización para tratar a niños menores de dos años con AME, una causa genética líder en mortalidad infantil si no se trata. La AME es una enfermedad genética rara causada por la mutación en el gen neuromotor superviviente (SMN1) que es crítico para el funcionamiento de las células de los nervios que controlan el movimiento de los músculos. Los niños con esta rara condición tienen problemas al mantener su cabeza erguida, al tragar o incluso al respirar. Zolgensma genera una copia totalmente funcional del gen SMN1 en las células neuromotoras que mejora los movimientos de los músculos y su función.

Linfoma. Al principio de 2021, la FDA aprobó Breyanzi, una terapia genética basada en células para tratar a los pacientes con ciertos tipos de cáncer linfático de células B grandes. Cada dosis de Breyanzi es un tratamiento personalizado que utiliza las propias células T del paciente para ayudarle a luchar contra la recaída en la enfermedad.

¿Qué tiene la terapia genética y celular en el horizonte?

Los destacados avances ya mencionados son tan solo la punta del iceberg para el panorama CGT. El número de proyectos en marcha es robusto. Más de la mitad de los ensayos se centran en oncología, y están financiados a partes iguales por la industria, académicos y gobiernos. Aunque históricamente solo una pequeña fracción de esos ensayos tiene probabilidad de ser un producto CGT aprobado por la FDA, las terapias que sí se aprueben proporcionarán beneficios enormes y trascendentales para pacientes que de otra manera tendrían pocas esperanzas de curarse, o una mejora significativa de sus enfermedades. Los tratamientos personalizados pueden reducir la necesidad de terapias crónicas y mejorar la calidad de vida para muchos.

Por consiguiente, incluso si solo una selección pequeña de esos ensayos clínicos recibe la luz verde de la FDA, las implicaciones podrían ser trascendentales para el sistema sanitario y sus pacientes. En particular, anticipamos un giro en la financiación y en los tiempos de los costes sanitarios.

Identificando oportunidades en la nueva generación para los inversores

Aunque las CGT todavía son un mercado relativamente naciente en comparación con la biomedicina, vemos grandes oportunidades de crecimiento en productores biofarmacéuticos y en compañías biotecnológicas. Específicamente, vemos especialmente atractivas a las compañías que proporcionan el equipamiento, consumibles o servicios críticos para el desarrollo y transporte de terapias. Estos jugadores clave se pueden beneficiar indirectamente de la llegada de nuevas terapias al mercado sin estar expuestos a los riesgos binarios que traen los resultados de ensayos clínicos. Por ejemplo, entre esas compañías se pueden incluir:

Compañías de transporte especializadas en trasladar muestras de pacientes que sean sensibles a la temperatura u otras variables hacia instalaciones de procesamiento.

Fabricantes con capacidades expandidas para producir células T.

Compañías de compliance que aseguren la seguridad y calidad del producto a través de la supervisión e implementación de procesos biomanufactureros.

Compañías de infusión intravenosa que proporcionen servicios adaptados para casa para los pacientes que no puedan ir a hospitales.

Compañías de bioprocesamiento que incremente la rentabilidad de la producción al tiempo que reducen los costes de fabricación.

La previsión para el campo de las CGT es prometedor, debido al robusto canal de ensayos críticos, la creciente tasa de aprobaciones de la FDA y el entusiasmo de los pacientes. Creemos que los avances continuados en CGT transformarán la forma en que tratamos enfermedades y alterará dramáticamente el éxito de la sanidad tanto a nivel individual como de industria.