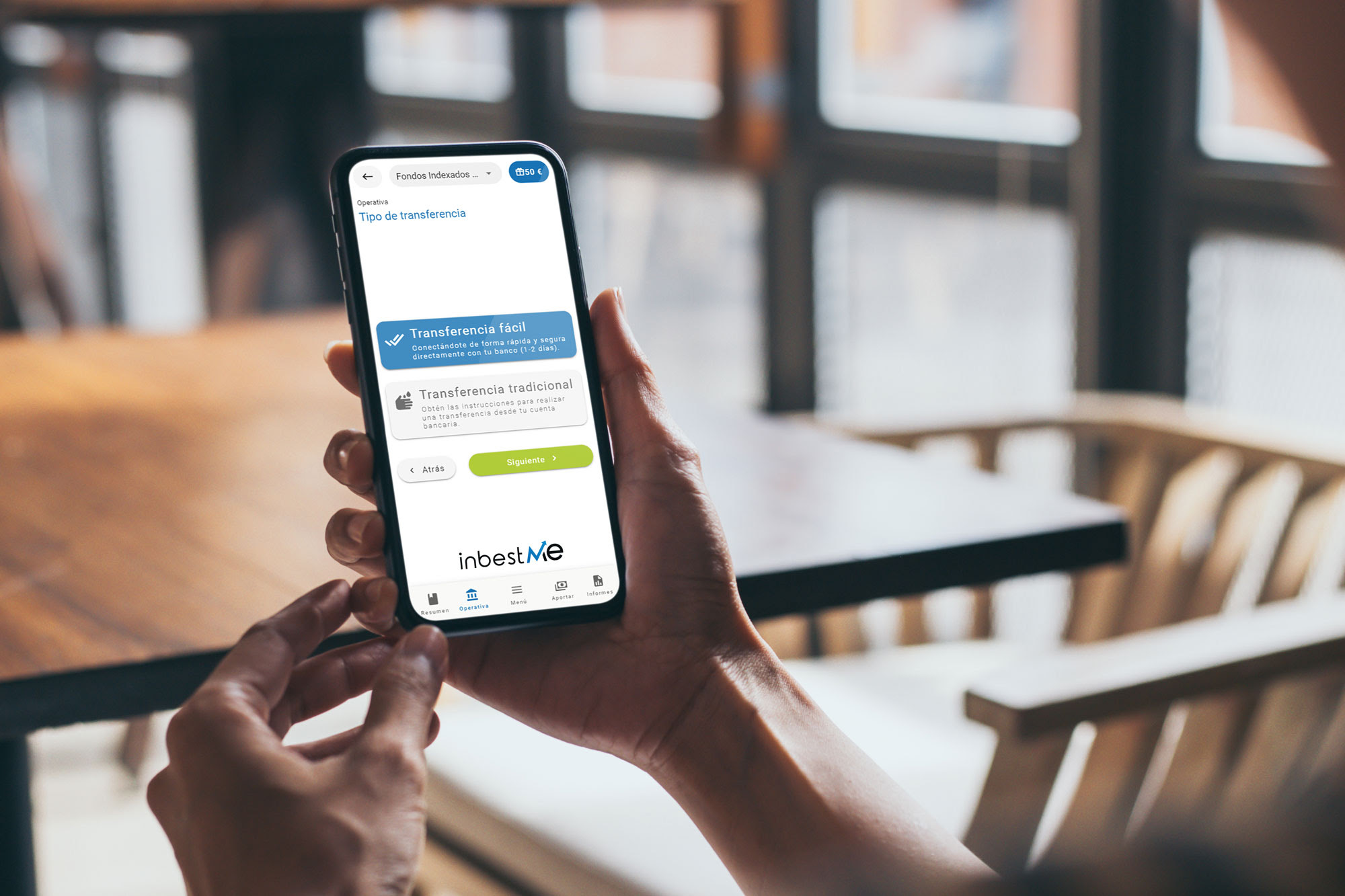

inbestMe ha integrado en su plataforma de gestión indexada de carteras de inversión el sistema Open Banking de acuerdo a la Directiva Europea de Servicios de Pago Revisada (PSD2), que exige que todos los bancos y proveedores de servicios de pago les brinden la posibilidad a los proveedores de servicios autorizados de acceder a los datos financieros de los clientes, siempre y cuando, estos hayan dado su consentimiento previo.

El Open Banking, o la banca abierta, es un nuevo paso en la digitalización bancaria y permite compartir información financiera de forma digital a través de una interfaz de programación de aplicaciones en abierto o API, por sus siglas anglosajonas, que garantizan el intercambio de datos de una forma ágil y segura. Después de realizar la integración de las conexiones necesarias mediante dichas APIs, la fintech catalana ha añadido las nuevas funcionalidades del Open Banking para mejorar la experiencia de usuario de sus clientes, convirtiéndose así en el primer roboadvisor nacional en ofrecer esta modalidad en la gestión indexada de fondos.

Bajo la opción de “transferencia fácil” el cliente puede iniciar una transferencia directamente desde la plataforma de inbestMe, conectándose de forma segura a su banco y confirmando la transferencia automáticamente, en pocos clics. Esto es posible gracias al servicio de iniciación de pagos (servicio seguro, regulado y supervisado por el Banco de España) por el que el usuario se conecta a su banco con sus credenciales de siempre; el resto del proceso lo ejecuta la plataforma rellenando los datos necesarios de la cuenta de destino.

Adicionalmente, a la nueva funcionalidad de transferencia fácil única (sea la aportación inicial al constituir la cuenta o añadida a posteriori) también se ha activado la posibilidad de programar una aportación recurrente de forma fácil sin salir de la plataforma, eliminando su importe mínimo requerido. Además, integra servicios de agregación bancaria para facilitar la validación de la titularidad de la cuenta.

De momento, la funcionalidad Open Banking está disponible para 16 países y 1.885 instituciones financieras en Europa. En los próximos meses, la compañía irá implementando esta funcionalidad en los diferentes países europeos donde tiene clientes para extenderla en el futuro a todos los países europeos sujetos a la norma PSD2.

“La tecnología Open Banking tiene como objetivo mejorar la experiencia del usuario, mediante el control de datos con conexiones seguras que permiten agilizar los procesos de registro y transferencias y, todo ello, sin coste adicional para nuestros clientes. Una vez consolidada esta funcionalidad, iremos incorporando nuevos servicios orientados a avanzar en lo que se denomina Open Finance o finanzas abiertas, que permitirá proporcionar servicios financieros más personalizados en función del comportamiento financiero o de las preferencias del usuario”, explica el CTO de inbestMe, Ferad Zyulkyarov.

Foto cedidaMarcel Borelli, ex selector de gestores como director de Investigación de Gestores y Soluciones de Renta Fija de JP Morgan Private Bank

Marcel Borelli deja su puesto de Director of Fixed Income Manager and Solutions Research en JP Morgan Private Bank para crear Farview, una nueva firma de inversión multiestratégica global para inversores que buscan diversificación.

Según han indicado, Farview gestionará estrategias orientadas a resultados aprovechando la amplia experiencia de Borelli y sus socios en la construcción de carteras personalizadas para inversores institucionales sofisticados. “El movimiento es significativo para los inversores dada la creciente mercantilización de la industria de gestión de activos con innumerables vehículos disponibles, el aumento de ETFs y la proliferación de índices alternativos o smart beta”, afirman.

Borelli permanecerá en Londres como asesor principal de inversiones de Farview, que es quien toma las decisiones en última instancia. La firma regulada localmente con sede en Sao Paulo será dirigida por Paulo del Priore, que ha regresado recientemente a Brasil tras una etapa de ocho años en Londres. Colleen Myron (ex-Fauchier Partners) también se une al equipo como socio principal en Brasil.

Sus promotores explican que la filosofía de inversión de Farview consiste en ofrecer una rentabilidad ajustada al riesgo a largo plazo, siendo la independencia, el acceso a gestores especializados y la due diligence los principios clave del enfoque de la nueva empresa.

“He disfrutado mucho formando parte de un gran negocio en JPM, pero ha llegado el momento de seguir adelante y construir una empresa de inversión independiente, propiedad de los empleados, posicionada para ampliar la diversificación para los inversores que buscan evitar el riesgo de un solo gestor. Lo haremos reduciendo la complejidad, mejorando la liquidez de la cartera y proporcionando acceso directo a nuestra investigación”, ha declarado Borelli.

Por su parte, Paulo del Priore, director general de Farview, ha añadido: “Marcel es un seleccionador de gestores de renombre internacional, con un sólido historial y una enorme experiencia. Empleamos el mismo proceso de inversión disciplinado y utilizaremos un equipo de inversión experimentado que lleva mucho tiempo sirviendo a clientes institucionales”.

Nadie discutirá la importancia de los bonos soberanos para la construcción de una cartera saludable, tanto en términos de tamaño como de peso. Sin embargo, cuando se trata de la sostenibilidad, el regulador europeo los deja en gran medida de lado, a pesar del papel clave que la deuda soberana puede desempeñar en la financiación de un crecimiento sostenible e inclusivo.

Descartar los bonos soberanos como parte de un enfoque sostenible no es una opción. La falta de una regulación precisa y detallada no debe ser una excusa para limitarse a su definición actual. Es más bien una razón para abogar por un enfoque disciplinado, riguroso y creíble para incluir los bonos soberanos como importantes contribuyentes al desarrollo sostenible, de la misma manera que los instrumentos emitidos por el sector privado. Hoy asistimos a un debate clave a nivel europeo sobre la clasificación de los bonos soberanos en la escala ASG de la Comisión Europea:

En primer lugar, es necesario definir hasta qué punto los bonos soberanos integran factores ASG, promueven características ambientales y sociales o incluso persiguen un objetivo ambiental y social. Además, estos bonos no están cubiertos por la taxonomía europea y, por tanto, desde un punto de vista técnico, es imposible que cumplan los objetivos medioambientales establecidos en la taxonomía.

En segundo lugar, los llamados «indicadores del impacto adverso principal» específicos de esta clase de activo son limitados en número y están abiertos a la interpretación, como el indicador sobre el número de países que incumplen los derechos sociales.

Por último, un tercer punto que afecta a los inversores sujetos a la MIFID para que expresen sus preferencias en materia de sostenibilidad: ¿cómo distinguir y medir claramente los objetivos medioambientales y/o sociales de un país (y más aún definir los KPIs adecuados)?

Sin embargo, está claro, por una multitud de razones, que los bonos soberanos deben ser reconocidos por derecho propio como un vehículo para financiar una economía sostenible e inclusiva.

En primer término, representan una importante clase de activos y siguen siendo un pilar fundamental en la construcción de carteras de los inversores institucionales.

En segundo lugar, al definir los Objetivos de Desarrollo Sostenible como continuación de los Objetivos de Desarrollo del Milenio para financiar el desarrollo sostenible de los Estados, se ha pedido al sector privado que complemente la financiación pública, considerada insuficiente por sí sola para satisfacer todas las necesidades. Siguiendo la misma lógica, el actual enfoque exclusivo en la financiación privada no será suficiente para fomentar el desarrollo sostenible. Tanto la financiación privada como la pública deben ser reconocidas como contribuyentes de pleno derecho a la causa.

Por último, la mayoría de los Estados se han comprometido formalmente con las ambiciones de cara a 2030, ya sea a través de los 17 Objetivos de Desarrollo Sostenible de la ONU o mediante la firma del Acuerdo de París para una transición justa hacia una economía baja en emisiones de carbono. Es natural que alineen sus emisiones de bonos en consecuencia.

Por lo tanto, nuestra conclusión es que una cartera de bonos soberanos, sujeta a un enfoque estricto y riguroso de inversión responsable, puede y debe servir a un propósito sostenible de promoción de atributos y objetivos ambientales y sociales. ¿De qué manera?

A través de un modelo de análisis de sostenibilidad sólido y crítico, será posible identificar el nivel de avance de los países, así como los puntos fuertes y débiles y los progresos realizados por cada uno a través de un diálogo comprometido. Al integrar los 17 Objetivos de Desarrollo Sostenible en la fase inicial del proceso de inversión, la cartera deberá alinearse de forma natural con el objetivo de desarrollo sostenible de la ONU.

La definición de los indicadores clave de rendimiento a nivel de la cartera ayudará a analizar y evaluar el impacto sobre la base de una serie de criterios medioambientales, sociales o de gobernanza mensurables, como la huella de carbono o los esfuerzos de los países por descarbonizarse, respectivamente; criterios sociales para fomentar un mayor respeto de los valores fundamentales, como los derechos humanos o los derechos del trabajador; o criterios de gobernanza para fomentar la lucha contra la corrupción o un mayor respeto de los derechos civiles y las libertades individuales.

Los bonos verdes y otros instrumentos similares son obviamente herramientas claras para la promoción de objetivos medioambientales y/o sociales. Sus objetivos están definidos de forma clara y pueden ser controlados desde el inicio de la emisión hasta el vencimiento del bono. Siempre y cuando, por supuesto, los bonos verdes (o instrumentos similares) cumplan los criterios de un verdadero bono verde: es decir, el uso claro de los ingresos (elegibilidad de los proyectos, proceso de toma de decisiones), la divulgación de la documentación, la presencia de un supervisor aprobado y el seguimiento (tracking) de los procesos.

Por último, no olvidemos el engagement, que está en el centro del enfoque de la inversión sostenible. Es a través del compromiso la manera en que tiene lugar el intercambio de mejores prácticas y en la que los gobiernos son conscientes de las cuestiones de sostenibilidad. Es esencial que los inversores en deuda soberana demuestren la importancia de estos criterios para atraer inversiones. También es crucial animar a los emisores de deuda soberana a abordar las cuestiones de sostenibilidad, que son fundamentales para una estrategia de inversión.

Columna de Ophélie Mortier, directora de Inversiones Sostenibles de DPAM

Álvaro Travesedo, que viene a reforzar el área de Inversión Inmobiliaria en expansión que lidera Javier Rodríguez Heredia, cuenta con una dilatada experiencia en la inversión de activos inmobiliarios. Los últimos ocho años ha estado trabajando en Londres como director en la gestora Marathon Asset Management.

Por su parte, Fernando Gómez Fortún, que se incorporará al área de Energía, Infraestructura y Sostenibilidad, que lidera Santiago Olivares, ha estado trabajando los últimos ocho años en M&A en Morgan Stanley, en las oficinas de Londres y Nueva York.

Javier Mallo, que cuenta con dos décadas de experiencia en gestoras y empresas financieras nacionales e internacionales, así como en distribución de productos tradicionales y alternativos, se incorpora desde Arcano donde ha sido director de Relación con inversores desde principios de 2021. Con anterioridad fue Country Head para España y Portugal de Legg Mason, donde se incorporó en 2007. Antes de esa fecha fue director de ventas para España y Portugal en Fidelity Investments International durante seis años, tras iniciar su carrera profesional en Banco Santander en 1996.

Enfoque en real estate y energía

Azora es una de las principales gestoras de capital independientes en España con un enfoque único en el sector inmobiliario y energético. En 2021 Azora lanzó dos nuevos vehículos de inversión especializados en activos logísticos de última milla, y a principios de 2022, anunció la creación de BRISA, su nuevo vehículo residencial que cuenta con una capacidad de inversión de 1.500 millones en el segmento español de build to rent.

Además, Azora tiene una importante presencia en el sector hotelero, a través de su fondo, Azora Hospitality, uno de los mayores fondos paneuropeos de inversión en hoteles turísticos, que tiene una capacidad de inversión de más de 1.800 millones de euros.

El M&G (Lux) Global Dividend Fund es la estrategia de renta variable de la gestora M&G Investments que invierte en compañías de todo el mundo que pagan dividendos de manera sostenible. Es un fondo con cartera concentrada – típicamente suele tener menos de 50 acciones-, en el que su gestor, Stuart Rhodes, selecciona acciones que presentan distintas fuentes de crecimiento del dividendo con el fin de construir una cartera capaz de afrontar distintas condiciones de mercado.

El fondo tiene dos objetivos: proporcionar una rentabilidad total (la combinación de renta y crecimiento del capital) superior a la del mercado de renta variable global (medida por el índice MSCI ACWI Net Return) en cualquier periodo de cinco años, y elevar su flujo de rentas cada año en dólares estadounidenses.

Rhodes ha detallado recientemente las diez principales posiciones del fondo al cierre de agosto de 2022:

Methanex

Methanex es una compañía estadounidense que es líder mundial en la producción de metanol, con presencia global y una base de costes muy competitiva. El gestor apunta que existe “potencial de sorpresas positivas significativas a largo plazo si el metanol se impone como combustible de transición para la industria marítima”. También destaca el hecho de que “su modelo de negocio genera altos niveles de liquidez” y que el equipo directivo “ha demostrado tener disciplina de capital, realizando repartos significativos a los accionistas”. Methanex ha elevado dos veces el dividendo en 2022, con un crecimiento interanual del 40%. “El flujo de caja es boyante a los actuales precios del metanol, y pensamos que su valoración sigue siendo muy atractiva”, concluye Rhodes.

Imperial Brands

Imperial Brands es una compañía británica perteneciente al sector del consumo básico, conocida principalmente por sus marcas de tabaco. “La industria tabaquera continúa siendo muy rentable y genera altos niveles de liquidez, pese a retos bien documentados. Imperial Brands nos parece una oportunidad value extrema en un sector defensivo”, comenta el gestor. Éste destaca que Imperial Brands ha realizado la mayor contribución al resultado del fondo en la primera mitad de 2022, ganando terreno en un mercado a la baja: “La acción se ha beneficiado de sus cualidades defensivas y de sus fuertes características value, claramente aparentes en su rentabilidad por dividendo superior”.

Aunque Rodhes admite que el mercado aún duda de la capacidad de la compañía para implementar su estrategia de crecimiento, cree que “esta falta de confianza está más que descontada en su valoración demasiado baja”, porque la acción ofrece una rentabilidad por dividendo superior al 7% y presenta potencial de subidas de dividendo.

Gibson Energy

Desde Canadá, este grupo midstream (propietario y explotador de oleoductos, gasoductos, terminales de almacenamiento y plantas de procesamiento) cuenta con un negocio de infraestructura atractivo que genera flujos de caja fiables y crecientes, que lleva al gestor de M&G Investments a creer que “estos activos tienen un valor estratégico significativo”. El negocio de Gibson Energy está basado eminentemente en el pago de tarifa por servicio (FFS), con una sensibilidad limitada a los precios de las materias primas. Desde la gestora también destacan su estrategia de sostenibilidad de talla mundial, con un objetivo de neutralidad de emisiones de gases de efecto invernadero (GEI) de nivel 1 y 2 de cara a 2050. En definitiva, se trata de un negocio sólido que ofrece una rentabilidad de dividendo del 6% respaldada por una política de dividendo creciente.

Microsoft

Rhodes destaca del gigante tecnológico no solo su liderazgo tecnológico, sino el hecho de que “brinda una rara oportunidad de acceder al crecimiento explosivo de la nueva economía junto a un historial de dividendo largo y contrastado”. Microsoft es una posición importante en el M&G (Lux) Global Dividend Fund, dado que muchas acciones de la nueva economía no reparten dividendo, con lo que no satisfacen los criterios de inclusión de la estrategia. Además, el gestor considera que su valoración actual es baja, “sobre todo tras el reciente bajón de las acciones tecnológicas”, por lo que ha aumentado la posición aprovechando su debilidad.

Keyera

Keyera es otra compañía canadiense que opera también como grupo midstream y presta servicios energéticos esenciales en toda América del Norte. Para Rhodes, presenta potencial de crecimiento a largo plazo “gracias a su exposición a algunas de las cuencas más prolíficas de la región”. “A diferencia de los productores gasistas y petroleros, los negocios de infraestructura energética tienen una exposición directa limitada al precio de la materia prima subyacente y generan flujos de caja estables y crecientes procedentes de contratos duraderos”, recuerda. En este caso, estamos hablando de una compañía que presenta una valoración atractiva, con una rentabilidad por dividendo del 6%, que parece segura a ojos del equipo.

Analog Devices

La compañía estadounidense Analog Devices es líder mundial en tecnología analógica, consolidado con la reciente adquisición de Maxim Integrated. Se trata de un negocio cíclico con exposición a crecimiento estructural en automatización, electrificación y conectividad avanzada. Además, el gestor destaca el fuerte compromiso de Analog Devices con la devolución de liquidez a los accionistas: un 100% del flujo de caja disponible es destinado al reparto de dividendos y la recompra de acciones propias. La compañía elevó su dividendo en un 10% en febrero, su 19ª subida en 18 años.

Amcor

Amcor es un grupo de envasado australiano con presencia global, sirviendo a mercados finales defensivos como bienes de consumo y farmacia. Presenta un crecimiento consistente respaldado por una política de dividendo creciente. Esta compañía innovadora ve la sostenibilidad como una oportunidad de crecimiento excitante (envasado sostenible/reciclable) y tiene sólidas credenciales en este ámbito, ya que está comprometida con objetivos basados en la ciencia (SBT) y cero emisiones netas de cara a 2050. Hablamos de una firma que presenta una valoración atractiva con una rentabilidad por dividendo del 4%, con potencial de crecimiento a largo plazo.

Broadcom

La estadounidense Broadcom es líder mundial en soluciones de software de infraestructura y semiconductores, gracias a la combinación de adquisiciones estratégicas y crecimiento orgánico en sus mercados objetivo. Gracias a esta posición, el fondo obtiene exposición a crecimiento a largo plazo en redes (conectividad de alto rendimiento), conectividad de servidores/almacenamiento (local y en la nube), banda ancha (soluciones integrales), redes inalámbricas (conectividad de dispositivos móviles) e industrial (automatización, renovables y automoción). Rhodes indica que el reparto de dividendos de Broadcom se ha multiplicado por cuatro en los últimos cinco años. “Creemos que la acción presenta una valoración atractiva, con una rentabilidad por dividendo del 3%”, concluye.

Trinseo

Es un grupo químico estadounidense especializado en plásticos y aglutinantes de látex que está en plena transformación para convertirse en un negocio más rentable y sostenible. “El retraso de la venta de su división de estirénicos, debido a las condiciones del mercado, ha supuesto un revés para su estrategia corporativa, pero la compañía sigue generando altos niveles de liquidez”, puntualiza el gestor. Éste añade que esta posición “nos parece una situación de valor extremo, cuya bajísima valoración no refleja las cualidades de generación de efectivo de la empresa ni su potencial de crecimiento a largo plazo”.

KLA Corp

KLA Corp es líder mundial en equipamiento de control de procesos y servicios para la industria de semiconductores. El crecimiento de los ingresos de esta compañía estadounidense se está acelerando en la era de la digitalización, en áreas como centros de datos, expansión de la nube, electrificación automotriz, IA y 5G. La compañía elevó su dividendo en un 24% en 2022, marcando su decimotercer año de subidas consecutivas. Se propone devolver más de un 85% de su flujo de caja libre a los accionistas, a través una combinación de dividendos crecientes y recompras de acciones propias.

El próximo 26 de septiembre, de 17:30 a 19:00 horas, tendrá lugar la jornada «Blended Finance de Impacto», co-organizada por SpainNAB y Spainsif con la acogida de Afi.

Tras la bienvenida institucional, se presentarán el «Toolkit para atraer fondos públicos y privados para catalizar la inversión de impacto» de SpainNAB, un keynote sobre la perspectiva de las finanzas para el desarrollo desde Allianz Global Investors y una mesa de debate compuesta de representantes de entidades como AECID, COFIDES, Gawa Capital y CaixaBank; seguido de un vino español al cierre de la jornada.

Ya es posible inscribirse haciendo click en este enlace.

Tras tantear el terreno en julio, el euro arrancó septiembre con una ligera caída, que duró poco, por debajo de la paridad con el dólar estadounidense. Además, la noticia de que los flujos de gas ruso no se reanudarán debido a una “inesperada fuga” en una turbina del Nord Stream 1 provocó que el euro se desplomase el pasado viernes desde el máximo alcanzado tras las negociaciones. Sin embargo, el euro podría fortalecerse hoy mismo si, finalmente, el Banco Central Europeo (BCE) anuncia una subida de tipos considerable.

Según Ebury, la fintech global especializada en pagos internacionales e intercambio de divisas, cualquier subida menor de 75 puntos básicos por parte del BCE en su reunión de hoy se consideraría una importante decepción para los mercados y muy probablemente desencadenaría una brusca e inmediata caída del euro, teniendo en cuenta que en estos momentos los swaps valoran con una probabilidad superior al 90% una subida de esa magnitud. «Si el banco advirtiera de la posibilidad de una profunda recesión, indicando al mismo tiempo que podría subir los tipos a un ritmo más lento de lo que esperan los mercados (172 puntos básicos previstos para finales de año), el euro caería. Por el contrario, una evaluación ligeramente menos pesimista, combinada con una retórica que deje la puerta abierta a otra gran subida de tipos en la reunión de octubre (de 50 o 75 puntos básicos) se consideraría probablemente alcista para la moneda común. Sin embargo, en el contexto de la grave situación de los mercados energéticos europeos, puede resultar difícil que el euro registre ganancias significativas tras la reunión, especialmente frente al dólar estadounidense”, señala Ebury en su análisis previo a la reunión del BCE.

Para los expertos de Monex Europe, el impulso bajista del euro ha llegado hasta el inicio de esta semana, mientras los mercados energéticos de la eurozona digieren la noticia de la continuación de los flujos restringidos, con el euro cotizando medio punto porcentual por debajo. “Al hacerlo, ha roto el rango anterior y ahora se encuentra en un nuevo mínimo de 20 años frente al dólar”, apuntan. En este sentido, el euro cayó a 0,988 dólares, el nivel más bajo desde 2002.

El problema del suministro de gas se está reflejando parcialmente en los mercados de divisas desde ayer, pero, según advierten desde Monex Europe, el peor escenario de una interrupción consistente de los flujos de gas ruso y un invierno frío aún no se ha materializado del todo. “Si la probabilidad de este escenario comienza a aumentar, el euro/dólar podría caer hasta 0,95 frente al dólar”, indican.

Los expertos de Monex Europe destacan que las fluctuaciones en torno a la paridad entre las dos divisas son notables: “Esto nos sugiere que el par euro/dólar podría haber encontrado un nuevo equilibrio a corto plazo, hasta que los operadores reciban nueva información sobre los flujos de gas proyectados por Europa durante los meses de invierno o el alcance del ciclo de subidas de tipos de la Fed”.

Vientos en contra

Sin duda, que el euro pase por la paridad es un acontecimiento significativo, pero, según los expertos de Neuberger Berman, lo más significativo es el hecho de que esté sujeto a enormes fuerzas económicas que, dependiendo de cómo evolucione la situación en las próximas semanas y meses, podrían ser igualmente muy positivas para la divisa o la causa de una caída aún mayor.

“Los pares de divisas se mueven principalmente en respuesta a las fuerzas interrelacionadas del nivel absoluto de los tipos de interés, los diferenciales de los tipos de interés, las perspectivas relativas de inflación y crecimiento y los flujos de capital. A veces puede dominar una u otra, como vimos en la forma en que se movió el euro durante la pandemia del COVID-19. Los operadores del euro/dólar pasaron de preocuparse por el impacto sumamente incierto del crecimiento en las primeras semanas a centrarse directamente en el diferencial de tipos de interés a partir de la segunda mitad de 2020, además de en los flujos de capital fuera de los activos del euro durante la recuperación de finales de 2021, explican, Brad Tank, director de Inversiones y Renta Fija de Neuberger Berman, y Ugo Lancioni, jefe de Divisas Globales de Neuberger Berman.

Desde entonces, el Banco Central Europeo (BCE) ha comunicado su intención de que los tipos vuelvan a terreno positivo y los acontecimientos geopolíticos se han intensificado, en especial con la invasión de Ucrania por parte de Rusia. Para los expertos de Neuberger Berman, desde entonces, “el mercado de divisas ha redirigido su atención, pero se ha asentado firmemente en la tormenta perfecta de seis meses que ha golpeado la economía europea”. Según explican, una economía excepcionalmente expuesta a las mayores crisis de inflación y crecimiento del mundo ha soportado entonces una sequía estival que secó los ríos, siendo un componente tan crucial de las cadenas de suministro de Europa continental. “Incluso la reciente recuperación del sentimiento de riesgo fue una mala noticia para el euro, ya que parece haber absorbido los flujos de capital hacia los activos estadounidenses en alza. Dicho esto, creemos que puede ser el momento de cuestionar la idea de que el euro está en una espiral descendente inevitable”, matizan.

Franklin Templeton amplía su gama de productos con el lanzamiento del fondo Franklin Metaverse UCITS ETF, un vehículo que ofrece a los inversores europeos acceso a empresas de vanguardia en el ámbito del metaverso.

El ETF sigue el índice Solactive Global Metaverse Innovation Net Total Return, compuesto por valores de renta variable mundiales emitidos por empresas que tienen, o se espera que tengan, una exposición significativa al metaverso y a las tecnologías de apoyo a la cadena de bloques. Eso sí, las empresas que se consideran que no están alineadas con los principios del Pacto Mundial de las Naciones Unidas están excluidas del índice.

El nuevo fondo cotiza en la Deutsche Börse Xetra (XETRA) desde el 7 de septiembre, y lo hará en la Borsa Italiana y la Bolsa de Londres (LSE) a partir del 9 de septiembre. Además, se registrará en el Reino Unido, Austria, Dinamarca, Finlandia, Francia, Alemania, Irlanda, Italia, España y Suecia. Estará gestionado por Dina Ting, responsable de gestión de carteras de índices globales, y Lorenzo Crosato, gestor de carteras de ETFs en Franklin Templeton.

La gestora considera que el metaverso es una realidad virtual y mixta compartida con visión de futuro, impulsada por las tecnologías digitales. “Como espacio interactivo y envolvente, se espera que el metaverso influya en muchos aspectos de la vida de las personas, como la forma de interactuar, socializar, aprender, comprar, trabajar y jugar virtualmente. Combina aspectos de las redes sociales, los juegos en línea y la realidad virtual aumentada, y se considera en general como la próxima iteración de Internet tal como la conocemos actualmente, que fusionará nuestras vidas digitales a la perfección”, explican.

Según añade Dina Ting, directora de Gestión de Carteras de Índices Globales de Franklin Templeton, la sociedad ya ha experimentado tres cambios fundacionales en el funcionamiento de la tecnología y en la forma de suministrarla desde principios de la década de 1970. “Ahora está surgiendo esta emocionante cuarta ola, habilitada por la tecnología blockchain. Muchas grandes empresas tecnológicas ya han pivotado hacia el metaverso para su próxima gran área de desarrollo, de la misma manera que muchos lo hicieron al inicio de Internet. Parece que hay tremendas oportunidades de negocio en el mundo real para la inversión en este espacio teniendo en cuenta que para 2030, el mercado del comercio electrónico podría crecer entre 2,0 y 2,6 billones de dólares», matiza Ting.

Para esta responsable de la gestora, el desarrollo de la tecnología Blockchain está impulsando las posibilidades de expansión del metaverso de forma convincente y de gran alcance. “Creemos que la inversión en el metaverso y su creciente sofisticación son un buen augurio para la próxima iteración de Internet, que podría tener un profundo impacto en las sociedades y en el crecimiento económico mundial”, añade.

Por su parte, Caroline Baron, directora de Desarrollo de Negocios de ETF para EMEA de Franklin Templeton, comenta: “Se espera que el metaverso crezca hasta alcanzar un valor de 5 billones de dólares en 2030 y, para capturar esta emocionante oportunidad de crecimiento, nos hemos asociado con el proveedor de índices con sede en Alemania, Solactive AG, para desarrollar un ETF distinto respaldado por la escala y los recursos de Franklin Templeton. Con sede en el corazón de la innovación, Silicon Valley, nuestra empresa es líder en inversiones temáticas y tecnológicas. Estamos encantados de ser uno de los primeros en entrar en este espacio y proporcionar así a los inversores europeos acceso a un conjunto diversificado de empresas de vanguardia en los principales segmentos del metaverso a un bajo coste. El nuevo ETF permite a los inversores diversificar sus participaciones principales y mangas temáticas satélites en sus carteras existentes con una exposición única y participar en el crecimiento secular esperado de la megatendencia subyacente que es la digitalización”.

El aumento de tipos de los interés mundiales y de la volatilidad de los mercados ha pesado mucho en la oferta y demanda de bonos, sobre todo de los mercados emergentes. Según un estudio elaborado por Pictet AM, el volumen anual de emisión ha disminuido ligeramente entre los emisores soberanos de los mercados emergentes y bruscamente entre instituciones supranacionales. «Hay que tener en cuenta que en 2021 se emitieron bonos para pagar las medidas de la pandemia, ahora una necesidad menos apremiante», matiza el documento en sus conclusiones.

Según indican las conclusiones, los fenómenos meteorológicos extremos, como las recientes olas de calor e incendios forestales, mantienen el cambio climático y el medio ambiente en la agenda de prioridades en todo el mundo; por lo que la gestora espera que el mercado de bonos ESG continúe su crecimiento en los mercados emergentes. El estudio, realizado junto al Instituto de Finanzas Internacionales, sugiere que la emisión anual de bonos etiqueta ESG en mercados emergentes podría alcanzar 360.000 millones de dólares en 2023, ayudando a las economías emergentes a generar más capital para con los Objetivos de Desarrollo Sostenible de Naciones Unidas para 2030. El crecimiento de este mercado fomenta reformas sostenibles y en última instancia mejora de los fundamentos soberanos. «De hecho, el segmento de bonos ESG se ha mantenido sorprendentemente resistente, allanando el camino para el desarrollo de la clase de activos», apuntan desde la gestora.

En el primer semestre de 2022, los prestatarios de mercados emergentes han emitido 81.900 millones de dólares en bonos ESG, 2% más que en el mismo período de 2021. En contraste, con el universo de renta fija de mercados emergentes, cuya emisión se ha reducido 48%, aunque en moneda local asiática ha aumentado casi un cuarto. Por otra parte, en este periodo la emisión de deuda globalmente se ha reducido 14% hasta 4,8 billones, según Refinitiv. En este sentido, los bonos etiqueta ESG son particularmente populares emisores con calificación crediticia grado de inversión, más de la mitad de dichas emisiones los primeros seis meses de 2022.

En concreto, los prestatarios empresariales de mercados emergentes han emitido la primera mitad del año alrededor de 40% más bonos etiqueta ESG que en el mismo período de 2021, un total de 56.000 millones, sobre todo las compañías financieras y energéticas (54% y 7%), aunque la tendencia se ha ampliado a empresas industriales, de servicios públicos y de consumo cíclico. Actualmente, tras la fuerte emisión de los últimos dos años, los bonos empresariales ESG representan alrededor de 7,5 % del Índice de Bonos de Mercados Emergentes Corporativos (CEMBI) de JP Morgan.

En cuanto a emisores soberanos, el volumen de emisión ESG ha disminuido ligeramente en un año, drásticamente entre emisores supranacionales. «Puede estar relacionado con la pandemia, pues en 2021, tanto los países como las instituciones supranacionales emitieron bonos para ayudar a pagar las medidas anti-COVID y sus efectos, actualmente una necesidad menos apremiante. En concreto la emisión de bonos soberanos vinculados a objetivos sociales ha caído bruscamente en relación a 2021, aunque ha aumentado casi 12 % la de bonos verdes y 40 % la de vinculados a sostenibilidad. Chile sigue siendo uno de los líderes en deuda soberana ESG, habiendo emitido bonos verdes, sociales y sostenibles, ejemplo de emisor con enfoque. Esperamos continúe reduciendo sus emisiones de carbono. Algunas de sus emisiones ESG han sido en moneda local, en contraste con la mayoría del resto en dólares o euros. Puede ser un área de crecimiento interesante», indican desde la gestora.

Según las conclusiones del informe, hay que tener en cuenta que los mercados emergentes tienen más que hacer en cuanto a ESG que los desarrollados, una de las razones por las que los inversores acojan particularmente bien sus emisiones. A veces se benefician de que los inversores están dispuestos a pagar una prima, greenium, por dichos bonos, lo que implica menores costes de endeudamiento. Además, pueden ofrecer rentabilidades a vencimiento comparables a las de la deuda de alta rentabilidad de mercados desarrollados para un riesgo de crédito significativamente menor, particularmente atractivo ante la volatilidad del mercado y aumento de tipos de interés. «Quizás a consecuencia de la ampliación del universo esta prima greeniums ha disminuido, aunque varía según sector y emisor. Por lo general, es menor donde hay más oferta de bonos ASG, como entre empresas de servicios públicos coreanas o financieras chinas. En otras áreas de opciones limitadas, como bonos sukuk verdes indonesios, puede ser alta y persistente», explican.

Ahora bien, el informe matiza que no todos los bonos ESG son iguales y se necesitan controles estrictos. «Aunque la supervisión de terceros sea muy importante, los inversores todavía están obligados a su propio trabajo de evaluación de las credibilidad de los bonos sostenibles, como en cualquier emisión. Además, conviene comprometerse activamente con los emisores de mercados emergentes para fomentar un marco sólido de emisión de bonos ESG, lo que como inversores, nos proporciona una mejor visión de las prioridades políticas y objetivos de reforma de los gobiernos, incluso si la emisión no se materializa, pues mejora la rendición de cuentas, la transparencia y la presentación de informes, lo que ayuda a crear un círculo virtuoso», concluyen.

Calificar 2022 como un año difícil en los mercados es, sin duda, quedarse corto. Múltiples factores han influido para que todas las clases de activos estén subidos en una montaña rusa que, desafortunadamente hasta ahora, baja más que sube. Con todo, lo peor es que el panorama no parece que vaya a aclararse en el corto plazo. Ante esta situación, muchos inversores están tentados de arrojar la toalla y esperar a que amaine.

En Flossbach von Storch han tenido una idea distinta: «En tiempos inciertos, la mejor alternativa es invertir en compañías de calidad, empresas sólidas que serán capaces de navegar cualquier mar». Este tipo de acciones son el núcleo de sus carteras multiactivo y también de sus fondos puros de renta variable.

Con objeto de profundizar en su método, Flossbach von Storch invita a un almuerzo (en español) que organiza en el restaurante Abascal 66en Madrid el martes, 20 de septiembre a las 14:00 horas; durará aproximadamente 1 hora más turno de preguntas.

También celebrará un evento en Bilbao, el día 21 de septiembre, en esta ocasión un desayuno en el Hotel Carlton a las 9:15 horas.

Ambos eventos contarán con la presencia de Michael Illig, director de Gestión de Renta Variable, que explicará cómo analizan y gestionan las carteras de acciones en la entidad. También estará Javier Ruiz, Country Head para España en la gestora.

El almuerzo-desayuno-conferencia está exclusivamente dirigido a inversores profesionales.

Las plazas son limitadas. Tras la superación del test, la participación computa por 1 CPD de formación estructurada para los poseedores de CFA y certificación CAd, y por 1 hora de formación para la recertificación EIA, EIP, EFA y EFP.

Para apuntarse pueden hacerlo en el siguiente correo: Elena.Taroncher@fvsag.com