Mutua Madrileña y Mutuactivos SGIIC, la gestora de fondos de inversión de la aseguradora, han ratificado su adhesión a los Principios de Inversión Responsable apoyados por Naciones Unidas (PRI) que aplicarán en sus decisiones de inversión y de gestión de activos.

Con este nuevo paso, la aseguradora y su gestora de fondos ratifican su compromiso con la inversión responsable y con la aplicación de criterios ESG en su actividad financiera.

Los Principios de Inversión Responsable fueron desarrollados por un grupo internacional de inversores institucionales y reflejan la creciente relevancia de los temas medioambientales, sociales y de gobernanza en la inversión. El procedimiento fue ratificado por el secretario general de las Naciones Unidas y cuenta con más de 4.000 signatarios de más de 60 países.

Mutua Madrileña y Mutuactivos SGIIC, con su adhesión a los PRI de Naciones Unidas, se comprometen a implementar los seis Principios para la Inversión Responsable en la gestión de sus inversiones.

Estos principios aluden a las siguientes recomendaciones: adoptar criterios ESG en nuestros procesos de análisis y toma de decisiones en materia de inversiones; incorporar las cuestiones ESG a nuestras prácticas y políticas; pedir a las entidades en las que invirtamos que publiquen informaciones apropiadas sobre cuestiones ESG, promover la aceptación y aplicación de los principios en la comunidad global de la inversión, colaborar para mejorar nuestra eficacia en la aplicación de los principios e informar sobre nuestras actividades y progresos en esta materia.

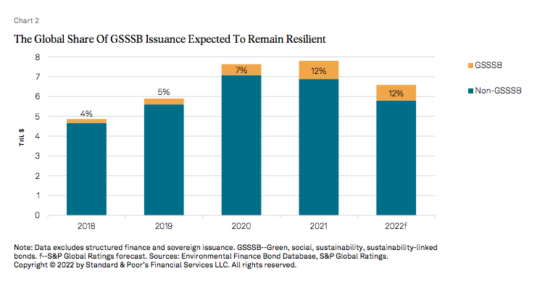

S&P Global Ratings ha recortado la previsión de crecimiento que había hecho en febrero para el mercado mundial de bonos sostenibles de cara a este año, a la vista del comportamiento experimentado por el mercado global de bonos durante la primera parte del año. De los 1,5 billones de dólares que estimaba entonces se podrían emitir en todo el mundo en bonos verdes, sociales, o vinculados, la agencia de rating estima ahora que apenas si alcanzarán los 865.000 millones de dólares, un 16% menos que lo emitido en 2021, cuando la cifra alcanzó el billón de dólares.

Según explica la compañía en su último informe, hasta este año, la emisión de bonos sostenibles ha crecido fuertemente en los últimos años, superando la marca de 3 billones de dólares en emisiones en circulación en la primera mitad de 2022. “Prevemos que estos activos seguirán contribuyendo a una parte estable de la emisión de deuda global este año, como lo han hecho en la primera mitad. Por ejemplo, esperamos que los bonos sotenibles de las empresas no financieras, los servicios financieros y los sectores de las finanzas públicas estadounidenses e internacionales, donde hemos observado que los datos de emisión son más fiables y comparables, representen el 12% de la emisión total en 2022. Esa sería la misma proporción que en 2021 y en el primer semestre de 2022, a pesar del aumento de la inflación, la creciente probabilidad de recesión y el conflicto entre Rusia y Ucrania, que pesan mucho sobre las condiciones de financiación. Esta proyección es inferior a nuestra anterior estimación del 17%”, señala el documento.

Principales tendencias

Pese a reducir su estimación, la agencia de rating considera que la popularidad de los bonos verdes continuará. Muestra de ello es la cifra que deja al primer semestre de 2022: el 54% de las emisiones correspondieron a bonos verdes. “Los emisores de servicios financieros y de las finanzas públicas internacionales (IPF) han aumentado su participación en el total de emisiones de bonos verdes, representando ahora casi el 50% del total. Singapur adelantó sus planes de emitir su primer bono verde en el segundo semestre de este año, y creemos que la emisión soberana seguirá proporcionando liquidez y precios de referencia para los emisores locales”, apuntan.

También advierte de que, a medida que el mundo va superando lentamente la pandemia de COVID-19, la emisión de bonos sociales ha caído por debajo del 20% del total de la emisión de bonos sostenibles por primera vez desde 2019 (17% en el primer semestre de 2022), ya que el endeudamiento de los gobiernos para financiar las medidas de alivio de la pandemia ha disminuido. Por el contrario, destaca que, en el mercado de bonos municipales sostenibles de Estados Unidos, los bonos sociales superaron la emisión de bonos verdes en el primer semestre de 2022 en más de mil millones de dólares.

“Esto refleja, en parte, la mayor emisión estadounidense de un bono social hasta la fecha, 2.700 millones de dólares del estado de Massachusetts, para devolver los anticipos federales por las prestaciones de desempleo pagadas durante la pandemia. Los bonos de transición, que pueden ser bonos de uso o vinculados a la sostenibilidad emitidos para apoyar los objetivos de la transición climática, han tenido dificultades para encontrar su lugar en el mercado. Los niveles de emisión hasta la fecha disminuyeron más del 70% en términos interanuales y los volúmenes totales hasta la fecha representan menos de la mitad de la emisión total, su porcentaje más bajo desde que se emitieron los primeros bonos de transición a finales del segundo semestre de 2019”, añaden.

Otra de las tendencias de crecimiento que identifica el informe afecta a los bonos ligados a la sostenibilidad, que continúan su impresionante racha. “Esperamos que los bonos ligados a la sostenibilidad sigan siendo la clase que más crece. Mientras que la emisión de casi todos los demás tipos se ha contraído en los últimos 12 meses, los bonos vinculados a la sostenibilidad son el único tipo de bono que ha aumentado nominalmente de un año a otro: un 18% más que en el primer semestre de 2021”, indican las conclusiones.

La emisión total de bonos ligados a la sostenibilidad aumentó hasta los 47.800 millones de dólares en el primer semestre de 2022, frente a los 40.300 millones de dólares del primer semestre de 2021, lo que confirma nuestra previsión de enero de que será el tipo de bono que más crezca este año. De hecho, representaron más del 10% de la emisión total de bonos sostenibles por primera vez en 2021, desde menos del 1% en 2020.

Emisores y motores

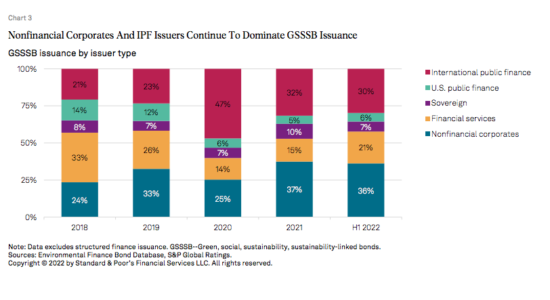

Por ahora, los servicios financieros demuestran ser un tipo de emisor más resistente. Según su experiencia, las condiciones económicas mundiales han afectado a algunos tipos de emisores más que a otros. “Al revisar nuestras previsiones, asumimos que, en general, las tendencias que estamos observando a nivel sectorial y regional en el primer semestre se mantendrán durante el resto de 2022. Por ejemplo, en el primer semestre para la emisión de bonos sostenibles, las empresas no financieras mantuvieron su cuota de liderazgo en el 39%, pero con un descenso del 16% en la emisión. Sin embargo, esto es más fuerte que la caída del 33% en la emisión total de bonos del sector a nivel mundial”, matizan.

Según sus previsiones, la emisión de bonos sostenibles por parte del sector de los servicios financieros aumentará en general en 2022 y comprenderá una mayor proporción de la emisión total a finales de año. “La tendencia a la baja de las IPF se explica en gran medida por una oleada de emisiones de bonos sociales en la primera mitad de 2021 por parte de la Comisión Europea en nombre de la UE. Éstas ascendieron a más de 55.000 millones de dólares, como parte del programa SURE (Support to mitigate Unemployment Risks in an Emergency) de la UE para mitigar los efectos económicos y sociales de la pandemia”, comentan. Para todo el año, preven que la emisión de IPFs será la que más disminuya, ya que los volúmenes ya han caído casi un 40% en el primer semestre de 2022 en comparación con el primer semestre de 2021.

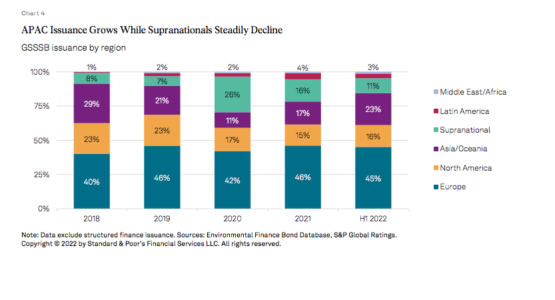

Por último, la agencia de rating hace una análisis por regiones, llegando a una conclusión clara: América del Norte y Europa siguen liderando la emisión de bonos sostenibles, mientras que la APAC está preparada para crecer. “Esperamos que la división regional de la emisión de esta clase de activos se mantenga relativamente constante hasta 2022, a pesar de las diferentes tendencias de emisión dentro de las regiones”, confirman.

Según sus datos, la mayor parte de las emisiones sigue procediendo de Europa, con un 45% de las emisiones mundiales en el primer semestre de 2022. Además, el fuerte crecimiento en Asia y Oceanía (17% interanual) hizo que la región superara los 100.000 millones de dólares en emisiones en el primer semestre de 2022. La región representa ahora el 23% del mercado mundial de GSSSB (frente al 11% en 2020).

“En América Latina, la emisión fue relativamente fuerte, con un descenso interanual del 25%, en comparación con una contracción mucho más pronunciada del 60% para la emisión total de bonos de la región. Aun así, la región representa el 3,5% del total de emisiones a 30 de junio de 2022”, concluye el informe.

El proyecto de Gustavo Trillo, Ricardo Cañete y Maximiano Pablos, todos ellos ex Bestinver, sigue tomando forma. Tras haber dado forma a su equipo de Relaciones con Inversores, vuelve a captar talento en su antigua casa, esta vez con el fichaje de Julien García para su equipo de inversiones.

Según ha confirmado la gestora a Funds Society, Julien García se acaba de incorporar al equipo de inversión de Panza Capital, sumando así cinco fichajes traídos desde Bestinver. En concreto, hace apenas tres días anunció la incorporación de Álvaro Torres Livianos, Carolina Grandes, Borja Maldonado y Rodrigo Ribeiro se unen a la firma, todos procedentes de Bestinver, para formar su equipo de Relación con los Inversores.

Con estas incorporaciones, la firma continúa tomando forma, ya que, tal y como ha indicado su presidente, Gustavo Trillo, “no empezaremos a invertir hasta que no estemos todos”. Panza Capital, que obtuvo la aprobación de la CNMV hace una semana, se define como una gestora independiente, cuyo objetivo es proteger, cuidar y hacer crecer el patrimonio de sus clientes. Como firma especialista en renta variable a largo plazo, se centrará en el estilo de inversión que les ha acompañado durante los últimos años, el valor sensato.

Cambios en la organización de la gestora del grupo Santander. Miguel Ángel Sánchez Lozano, hasta ahora CEO de Santander Asset Management en España, ha sido nombrado responsable de las redes de distribución a nivel global. A su cargo estarán los directores generales de las unidades locales, según ha adelantado Bloomberg y confirmado la entidad a Funds Society. En su nuevo puesto, tratará de centrar las actividades de distribución del banco y ampliar su alcance global y local.

El puesto de CEO de Santander AM en España que deja libre lo ocupará Nicolás Barquero, que se incorporó al banco hace dos años procedente de Deutsche Bank AG.

El nombramiento es una medida de Samantha Ricciardi para renovar las estructuras de la unidad tras ser contratada por BlackRock para dirigir la rama de gestión de activos el pasado mes de noviembre. La unidad gestiona 189.000 millones de euros (186.000 millones de dólares) de activos, según su página web.

Lázaro de Lázaro, que ha trabajado en la unidad durante 10 años según su página de LinkedIn, ha sido nombrado director de operaciones.

Por su parte, Luis García-Izquierdo dirigirá el negocio de inversiones alternativas de la unidad.

EFPA España ha firmado un acuerdo de colaboración con Aegon Asset Management (Aegon AM), entidad que gestiona fondos de inversión y pensiones para terceros, además de los productos propios del grupo Aegon, con el objetivo de colaborar en la difusión conjunta de iniciativas de sensibilización financiera y aunar fuerzas para impulsar la cultura financiera de los inversores y dar visibilidad a la importancia del asesoramiento financiero de calidad. Además, las entidades trabajarán conjuntamente para facilitar una mejor y más adecuada colocación de productos financieros en la comunidad inversora.

Con este acuerdo, Aegon AM, gestora que cuenta con 390 profesionales de aseguradoras, fondos, pensiones y fundaciones, promoverá las certificaciones de EFPA para fomentar el asesoramiento financiero cualificado. Aegon AM favorecerá y dará apoyo a la labor de formación continua de EFPA España para renovar la cualificación y las certificaciones profesionales de los asesores financieros, así como en otras acciones organizadas por la asociación. Por su lado, EFPA España se compromete con la entidad a colaborar en la difusión de iniciativas de sensibilización en las áreas de gestión de carteras y composición de instrumentos financieros.

“EFPA España y Aegon AM convergen en su fuerte compromiso de la industria por promover la educación financiera entre los clientes, por lo que este acuerdo de colaboración es una oportunidad idónea para impulsar la calidad en la actuación profesional y el comportamiento ético en el asesoramiento financiero. Dar el mejor servicio de asesoramiento y fomentar la formación de los profesionales son las piedras angulares de la cultura de EFPA España”, ha señalado Santiago Satrústegui, presidente de EFPA España.

Elena Delfino, responsable para España de Aegon AM, ha explicado que “estamos encantados de unirnos a EFPA España para promover iniciativas de educación y concienciación financiera con sus miembros asociados. La educación es un proceso que dura toda la vida, por lo que debemos seguir desarrollando nuestros conocimientos para asegurarnos de que podemos ofrecer a nuestros inversores los mejores productos y servicios para apoyarles a ellos y a sus clientes”.

Con esta colaboración, EFPA España suma ya más de 70 entidades colaboradoras, entre las que se encuentran las principales entidades bancarias y gestoras de fondos nacionales e internacionales para crear iniciativas conjuntas que potencien la formación de inversores y pongan de manifiesto la importancia de la cultura financiera en la sociedad.

Foto cedidaEquipo del Klima de Alantra. Entre ellos, Bastien Gambini y Lucille Bonnet (Managing Partners)

Alantra y Enagás, a través de su filial Enagás Emprende, han anunciado que han alcanzado el cierre final de su Fondo de Transición Energética, Klima Energy Transition Fund, con 210 millones de euros comprometidos, por encima de su objetivo inicial de 150 millones y con sobresuscripción. El Fondo Europeo de Inversiones, el cual forma parte del Grupo del Banco Europeo de Inversiones, ha invertido 30 millones.

Entre los inversores del fondo se incluyen inversores institucionales, inversores corporativos del ámbito energético, instituciones públicas y europeas y empresas familiares. Alantra junto a sus accionistas, Enagás y el equipo de inversión han llevado a cabo un desembolso conjunto de aproximadamente 50 millones en el fondo.

Klima busca oportunidades de inversión mediante la adquisición de participaciones minoritarias en empresas con alto potencial de crecimiento en subsectores de la transición energética tales como soluciones de baja emisión de carbono, redes eléctricas inteligentes, almacenamiento energético, tecnologías facilitadoras de energías renovables, digitalización del sector energético, eficiencia energética y transporte sostenible.

«Hemos observado una fuerte demanda de Klima. Los inversores buscan socios con experiencia que les puedan guiar en su contribución para transformar nuestro modelo energético mediante el acceso a nuevas fuentes de energía limpia», indica Jacobo Llanza, CEO de Alantra Asset Management. «Estamos orgullosos de haber construido, junto con Enagás, un vehículo de inversión que no sólo es un proveedor de capital, sino también un socio operativo para empresas de rápido crecimiento que aspiran a descarbonizar la economía».

Según Arturo Gonzalo, CEO de Enagás, «el Fondo Klima se anticipa a los retos de descarbonización derivados del nuevo paradigma energético mundial y está alineado con la estrategia europea REPowerEU para alcanzar un mercado autosuficiente y descarbonizado. A través de este Fondo, Enagás ayuda a que estos objetivos se hagan realidad».

«El sector de la energía, que representa aproximadamente las tres cuartas partes de las emisiones de gases de efecto invernadero, necesita capital para desarrollar innovaciones de impacto», afirma Alain Godard, director general del Fondo Europeo de Inversiones.

«Estamos orgullosos de respaldar a Klima, un equipo experimentado y capacitado ubicado en España y Alemania, y que invierte en empresas con alto potencial de crecimiento en el sector energético en toda Europa».

«En los últimos dos años, hemos analizado más de 300 empresas alineadas con la estrategia de inversión de Klima. La oportunidad de mercado es enorme y está creciendo rápidamente dada la necesidad urgente de soluciones que permitan descarbonizar la economía», asegura Bastien Gambini, Managing Partner de Klima.

El Fondo cuenta con un equipo de inversión de seis profesionales presentes en Francia, Alemania y España que combinan cerca de 40 años de trayectoria de inversión en el sector energético en Europa y Norteamérica.

El Fondo ya ha completado tres inversiones diversificadas en términos de países y sectores: Mainspring, empresa americana que ha desarrollado un generador lineal de electricidad que funciona con cualquier tipo de gas, incluidos hidrógeno y biometano; Meteomatics, empresa suiza que provee de servicios meteorológicos; y Sunroof, empresa sueca que provee de paneles fotovoltaicos integrados.

Foto cedidaAlvaro Morales, Joaquim De la Cruz y Sergi Lao, co-fundadores de Flanks.

La empresa de inversiones con sede en Madrid Micappital ha anunciado recientemente un acuerdo de colaboración con Flanks, el orquestador de datos patrimoniales. Con esta alianza, los usuarios de Micappital podrán conectarse con entidades custodias de todo el mundo.

Micappital es un asesor financiero 100% digital que ofrece orientación financiera a sus clientes sobre cómo invertir sin tener que mover dinero de sus bancos. Además, solo cobra comisión si la inversión es exitosa. Es decir: sólo si el cliente gana, Micappital también gana.

Sus servicios de asesoramiento no tienen requisitos mínimos de inversión, lo que permite cumplir uno de los objetivos de la marca: facilitar el acceso a los servicios de banca privada a todo el mundo. A día de hoy, Micappital gestiona más de 70 millones de euros repartidos entre sus 3.000 clientes.

Lo que Micappital pretende es ofrecer un modelo digital de asesoramiento financiero basado en comisiones de éxito, con seguimiento diario y personalizado de la inversión de cada uno de sus clientes y en el que las carteras estén alineadas con los intereses de los mismos.

Además, Micappital es una entidad regulada y autorizada por la CNMV (Comisión Nacional del Mercado de Valores).

“Nuestra colaboración con Flanks nos ha permitido ofrecer un valor añadido a nuestros clientes mientras valoramos las carteras de nuestros clientes de manera más detallada», asegura Borja Nieto, co-fundador de Micappital.

Con esta colaboración con Flanks, los clientes de Micappital ahora pueden extraer datos de cualquier producto financiero ubicado en cualquier banco del mundo. Todos los datos obtenidos estarán estandarizados, validados de cualquier posible error y entregados de forma limpia y precisa en su herramienta de informes. Permitiendo al cliente tener una visión global y completa de la posición de los productos financieros.

El despacho de abogados internacional Simmons & Simmons refuerza la división de regulación financiera de la oficina de Madrid liderada por María Tomillo con la incorporación de Gema Fernández. La letrada proviene de Arshust, donde ha desarrollado su carrera profesional durante los últimos 12 años. Gema se une al equipo regulatorio de la oficina de Madrid como Supervising Associate del área de Financial Markets.

Gema es licenciada en Derecho y Máster en Abogacía por el Instituto de Estudios Bursátiles (IEB), y especialista en Compliance por CESCOM®, con 15 años de carrera profesional en el mundo de la abogacía desarrollada en entidades y despachos nacionales e internacionales de primer nivel. Está especializada en Regulación Financiera y Compliance. Cuenta con una extensa experiencia en regulación financiera, cumplimiento normativo, prevención de blanqueo de capitales y relación con autoridades supervisoras.

Durante su carrera profesional ha asesorado a bancos, empresas de servicios de inversión, sociedades gestoras y otras entidades financieras en procedimientos de autorización y pasaporte de servicios financieros, gestión de activos, creación y comercialización de instrumentos financieros, así como en la adaptación de procedimientos internos de las entidades a nueva normativa (MiFID II, ESG, CBDF…) en el ámbito doméstico y transfronterizo. Es experta en procedimientos sancionadores, asesorando tanto en las actuaciones previas de supervisión e inspección, como en normas de conducta, abuso de mercado, prevención de blanqueo de capitales y financiación del terrorismo, entre otros.

Asimismo, Gema ha sido counsel in-house de entidades financieras y otros sectores económicos para la implementación de programas de compliance penal y otros servicios relacionados con la ética y las normas de conducta en el seno de entidades reguladas.

Ceiba, compañía especializada en la gestión de vehículos de inversión en Private Lending (deuda privada) y real estate, refuerza su crecimiento con la incorporación de Fernando Muñoz Belart como director de Relaciones con Inversores.

La empresa fue fundada en 2013 por tres profesionales del sector, Pedro Echanove, José Lozano y Juan Cervera. Su propuesta valor se basa en proporcionar a clientes institucionales, family ofices y clientes particulares, acceso eficiente a la inversión en mercados no cotizados, a través de vehículos de Private Debt/Private Lending y real estate.

Desde su lanzamiento, la compañía ha participado de forma directa y exclusiva en grandes operaciones, siendo en la actualidad uno de los principales operadores en mercado no cotizado. En los últimos diez años, ha generado retornos descorrelacionados y muy superiores a los alcanzados por los vehículos tradicionales y por sus competidores tanto en deuda privada como en real estate.

El volumen gestionado por los vehículos de inversión lanzados desde la compañía asciende a 165 millones de euros. En la actualidad está reforzando su equipo de analistas y directivos de real estate y deuda privada con motivo del próximo lanzamiento de nuevos vehículos por importe de 30 millones de euros.

Fernando Muñoz es licenciado en Económicas por la Universidad de Barcelona y máster de Banca y Mercados financieros en el Instituto de Estudios Financieros. Inició su carrera profesional como analista en la Bolsa de Barcelona, y posteriormente como banquero privado en Mutuactivos AV, y Deutsche Bank. Su último trabajo fue en CaixaBank Banca Privada, en el Área de Colectivos de alto valor.

Pedro Echanove, cofundador y presidente de Ceiba, comenta sobre la incorporación: “La contratación de Fernando reafirma nuestra estrategia de crecimiento y de incorporación de nuevos valores, con los que aportar mayor valor añadido a nuestros socios inversores en el campo del asesoramiento. El objetivo es convertirnos en una seria alternativa a las compañías de asesoramiento patrimonial tradicionales”.

Como parte de la consolidación de su expansión internacional, DPAM ha nombrado a Víctor Asensi Borillo y a Aniello Pennacchio subdirectores de sus sucursales en España e Italia, respectivamente. Esto refleja la importancia estratégica del negocio internacional de DPAM, y expresa su reconocimiento a los talentos jóvenes de la gestora, comprometidos a contribuir al éxito de DPAM.

Víctor Asensi es licenciado en Derecho por la Universidad Complutense y Master en Bolsa en Mercados Financieros por el IEB (Instituto de Estudios Bursátiles). Inició su trayectoria en DPAM en 2014, tras su paso por instituciones como Barclays y Macquarie en Londres y Bloomberg en Madrid.

Aniello es licenciado en Administración de Empresas por la Universidad de Nápoles y tiene un máster en Finanzas por la Universidad Luigi Bocconi de Milán. Al finalizar su carrera, comenzó a trabajar en Euromobiliare, antes de unirse a DPAM en 2015, donde se convirtió en senior de ventas institucionales en 2019. Aniello es CFA Charterholder.

Tomás Murillo, miembro del Consejo y director de Ventas Internacionales de DPAM, afirma que «en DPAM, tenemos claras ambiciones de continuar nuestra expansión internacional. Por ello, estoy muy contento de que hayamos podido promocionar a un talento tan joven para que asuma el importante papel de subdirector de nuestras oficinas de Madrid y Milán. Se trata de un reconocimiento natural a su lealtad y dedicación a la hora de compartir con nuestros clientes y socios los valores de DPAM enfocados en una gestión activa, sostenible y basada en la investigación».