Cómo la complejidad de los ABS puede ayudar a los inversores institucionales

| Por Romina López | 0 Comentarios

A menudo se recuerda a los inversores institucionales las ventajas de las clases de activos ilíquidos, pero también hay una categoría de activos líquidos que ofrece un atractivo margen: los bonos de titulización de activos (ABS). El gestor de carteras Hon-Cheung Man y Robert Berkhout, asesor de inversiones estratégicas para fondos de pensiones de NN Investment Partners (NNIP), explican el impacto que los ABS pueden tener en una cartera.

«Los inversores siempre buscan oportunidades para diversificar su cartera y mejorar la rentabilidad. Los bonos ABS son una de las clases de activos alternativos que pueden conseguirlo. Pero observamos que la gente a veces no tiene en cuenta los ABS, porque es un producto complejo que arrastra una reputación pasada», señala Berkhout.

«Ofrecemos amplias explicaciones y hacemos la comparación con las inversiones directas en carteras de préstamos al consumo, por ejemplo. En comparación, un producto ABS tiene menos riesgo y es líquido. Además, no hay riesgo de tipo de interés», explica por su parte Hon-Cheung Man.

¿Qué son los valores respaldados por activos?

«Un ABS es básicamente una inversión en un conjunto de, normalmente, miles de préstamos”, indica Berkhout. “En general, los ABS están garantizados por hipotecas, préstamos de tarjetas de crédito, préstamos para automóviles y corporativos. Estos préstamos al consumo tienen un plazo relativamente corto y son muy fiables porque casi siempre se devuelven».

Hon-Cheung Man añade que «los ABS son un método de financiación para la economía real, utilizando préstamos reales como garantía».

¿Qué papel desempeña el ABS dentro de una cartera?

En palabras de Berkhout, los ABS “pueden ser una alternativa interesante a los bonos corporativos”. Un ABS de alta calidad también puede ser un sustituto parcial de una posición en el mercado monetario en la cartera. “El aumento del diferencial en comparación con los bonos corporativos también puede lograrse con las hipotecas residenciales holandesas, pero esa categoría es ilíquida y los ABS no lo son”, agrega. A veces se piensa que hay demasiado solapamiento con las hipotecas, pero la exposición es limitada y el ámbito es mucho más amplio. Por lo tanto, se puede diversificar y elegir el perfil de riesgo propio. “Nuestra investigación reveló que la eficiencia de las carteras mejora al utilizar ABS. Genera una mayor rentabilidad para un riesgo similar», señala.

Además, se trata de riesgos de consumo, por lo que la correlación con los productos tradicionales de renta fija es relativamente baja, explica Hon-Cheung Man. En los valores de renta fija tradicionales, se habla de riesgo corporativo o gubernamental. Esto es diferente en el caso de los ABS, por lo que esta categoría de inversión “aumenta la estabilidad de la cartera».

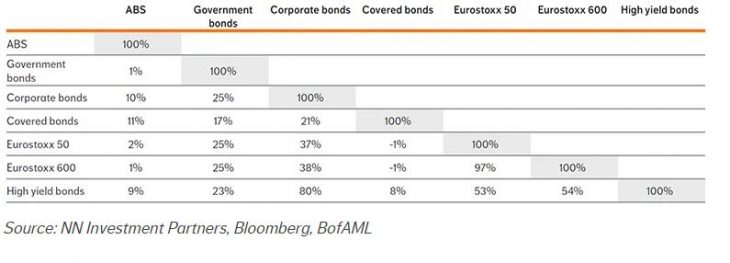

Figura 1: Correlación entre los bonos de titulización europeos y otras clases de activos

¿Qué aportan los ABS en comparación con otras categorías de inversión?

«Vemos una necesidad entre los clientes de diversificación dentro de los valores de renta fija. Los ABS encajan bien aquí. Ofrecen un mayor diferencial que los bonos corporativos y la duración es mucho menor”, dice Berkhout. Los valores respaldados por activos tienen tipos flotantes. Sus cupones se mueven junto con el tipo de interés a corto plazo y eso es una ventaja en un mercado en el que los tipos de interés están subiendo. Como resultado, los ABS con una alta calificación crediticia pueden ser un sustituto parcial de una posición en el mercado monetario, argumenta.

«Los valores de renta fija muestran un rendimiento negativo cuando los tipos de interés suben, pero los ABS son menos sensibles a la subida de los tipos de interés porque los pagos de intereses están vinculados a los tipos de interés a corto plazo. Se espera que los tipos de interés sigan subiendo este año debido a la elevada inflación. Esto se traduce en una gran demanda de títulos respaldados por activos. También se habla a menudo de los ABS como alternativa al efectivo. Un ABS con calificación AAA no tiene duración de tipo de interés y es un instrumento líquido», indica Hon-Cheung Man.

Durante la crisis financiera, el riesgo crediticio se infravaloró. ¿Cómo se afronta ahora la reputación de esta clase de activos?

El experto destaca que la normativa se ha endurecido para evitar una crisis como la de 2008. En aquel momento, el principal problema fue el de las hipotecas estadounidenses, que se concedieron sin mirar de cerca la calidad crediticia de los prestatarios. En Europa, esto nunca ha ocurrido a tal escala.

También Berkhout asegura que la legislación para emitir e invertir en bonos de titulización ha mejorado y las agencias de calificación se han vuelto más estrictas. Los posibles inversores en ABS deberían fijarse en esto y convencerse de que el mercado se ha vuelto más estable y que los modelos han mejorado. Durante la crisis de COVID-19 los diferenciales no se ampliaron mucho. “Eso es una buena noticia y apoya la idea de que el mercado ha mejorado», asegura.

El ABS es más complejo que las inversiones más tradicionales, ¿por qué?

Hon-Cheung Man: «Como no hay un índice para el universo, hay mucha variación en las estrategias de ABS de los distintos gestores de inversión. Hay a grandes rasgos tres tipos de estrategias: las de grado máximo (AAA-AA), grado de inversión (A-BBB) y las estrategias más oportunistas (por debajo del grado de inversión)».

En opinión de Berkhout, al no haber un índice de referencia, cada caso de inversión exige hacer más elecciones. Parte de la complejidad también recae en el inversor: se necesitan conocimientos y herramientas específicas y cumplir con muchas normativas. Además, la estructura de los ABS es más difícil de entender que la de otros valores de renta fija. A cambio, esta complejidad adicional se ve recompensada con un mayor diferencial de riesgo en comparación con los bonos corporativos.

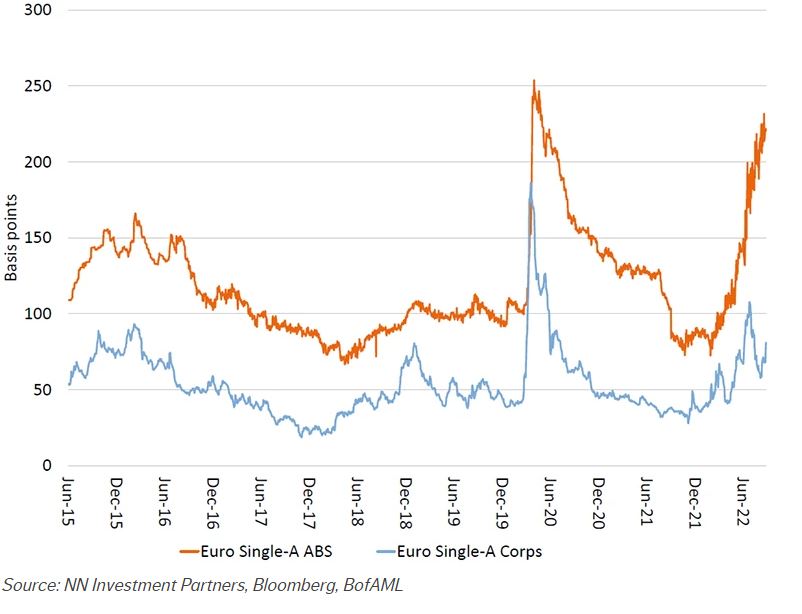

Figura 2: Spreads de los ABS y de los bonos corporativos

¿Es sostenible la inversión en valores respaldados por activos?

“A primera vista, la integración de los ASG en los ABS parece muy fácil. Al fin y al cabo, tenemos información sobre los préstamos subyacentes. Podemos ver, por ejemplo, cuánto gana alguien, el valor de la garantía y la ubicación de la misma”, señala Hon-Cheung Man. Pero por ejemplo las etiquetas energéticas de las viviendas no se suministran por defecto y además difieren en toda Europa y no pueden compararse sin más. También hay una gran variación en los activos subyacentes, lo que dificulta el desarrollo de un parámetro estándar. Por eso desde NN IP han desarrollado sistemas propios de puntuación, según el tipo de garantía.

«Hemos trabajado mucho en esto. Además del análisis de las garantías, examinamos a los emisores: ¿están comprometidos a nivel empresarial con el Acuerdo de París y los Objetivos de Desarrollo Sostenible de la ONU? Pero esto es un trabajo enorme, tanto para nosotros como para los emisores».

En NN IP, cuentan con dos fondos conservadores, UCITS con liquidez diaria, dentro del universo de ABS:

European ABS: una estrategia gestionada activamente que busca identificar oportunidades con grado de inversión dentro del universo de inversión de las ABS europeas. La estrategia se centra en una calificación crediticia media A.

AAA ABS: una estrategia de corta duración, alta calidad y conservadora centrada en el mantenimiento del capital. La estrategia invierte en valores con calificación AAA y se centra en Europa. El equipo de Hipotecas y ABSs de NN IP es uno de los más experimentados del mercado en Europa, gestiona algo menos de 4000 millones de Euros en el tipo de activo, y cuenta con una decena de profesionales dedicados.