EBN Banco ha incorporado a su plataforma de fondos de inversión fondos de renta fija de las gestoras internacionales Carmignac, Edmond de Rothschild, Lazard y de la española Santalucía.

La reserva federal ha llevado a cabo su sexta subida de tipos hasta fijar la horquilla en 3.75%- 4%. El mensaje es claro, bajar la tasa de inflación para acercarla al 2% que es el objetivo de su mandato. Esto significa que, si bien la renta fija no era atractiva por la política de tipos cero llevada a cabo por los principales bancos centrales, ahora la situación es radicalmente distinta.

Las rentabilidades de los bonos gubernamentales tanto en EE.UU. como en Europa están reflejando dichas subidas ofreciendo unos retornos cercanos al 4%. Por ello, el equipo de selección de fondos de EBN banco pone a su disposición en su plataforma de clases limpias (los que soportan menores comisiones) fondos de rentabilidad objetivo a vencimiento de las mejores gestoras tanto nacionales como internacionales.

“Puede ser una muy buena opción actualmente, teniendo en cuenta la rentabilidad que está ofreciendo tanto la renta fija gubernamental como la renta fija high yield, ya que sabemos la rentabilidad esperada desde el inicio del producto, siempre y cuando tengamos claro que son productos donde lo más conveniente es aguantar la inversión hasta vencimiento, para evitar la volatilidad diaria de los mercados”, comenta Víctor Ferraz, responsable de la plataforma de fondos de EBN Banco.

En estos fondos de renta fija a vencimiento se sabrá desde el inicio de la inversión la rentabilidad esperada (no garantizada) siendo fondos que poseen valor liquidativo diario, por lo que permiten reembolsar en cualquier momento si así lo desea el partícipe.

«Además, contratando los fondos de clases limpias de nuestra plataforma se puede ahorrar en los gastos corrientes de los fondos ofertados con respecto a sus clases que no son limpias», concluye el experto.

Estamos viviendo una situación de mercado carente de opciones en renta fija y variable, pero parece que este contexto pueda estar cambiando, y empiecen a verse nuevas oportunidades. Por ello, desde la asociación han decidido promover Aseafi Strategies, un encuentro para profundizar en el contexto macro y por tipo de activo, hablar sobre asesoramiento financiero y comentar estrategias ganadoras en diferentes tipos de activos para el nuevo contexto de mercado.

El evento se celebrará el próximo día 13 de diciembre en el colegio de ingenieros de caminos (calle Almagro, 42), a las 12.00 horas en horario presencial y finalizará a las 14.00 con un cocktail. Para aquellos que no puedan desplazarse en el formulario pueden solicitar que se les envíe la grabación completa.

El evento, que dará comienzo a las 12, contará con la presentación de Fernando Ibáñez, presidente de Aseafi y socio director de Ética Patrimonios. La jornada comenzará con la charla sobre el panorama 2023, navegando la incertidumbre y los retos que vienen, impartida por Gonzalo de Cadenas-Santiago, director de análisis macroeconómico y financiero de Mapfre Economics.

A continuación, Antonio Zamora, socio fundador de Macroyield, hablará sobre la política monetaria ante la estanflación, y analizará los dilemas, perspectivas y consecuencias para la asignación de activos. Analizar las oportunidades globales renta fija flexible será el objetivo de Isabel Cánovas del Castillo, ejecutiva de ventas de JP Morgan AM. La entidad asegura que este año ha sido especialmente complicado tanto para la renta variable como para la renta fija, viendo correlaciones positivas a la baja entre ambos tipos de activo por primera vez desde hace décadas.

Después será el turno de la mesa redonda; asesoramiento en mercados k.o., moderada por Vicente Varo, director de contenidos, comunicación y Community Management en Finect, y en la que intervendrán Carlos Farras, socio fundador de DPM Finanzas junto a Samuel Gómez- Crespo, presidente de Adapta Socios. Tras la mesa redonda, será el turno de la charla Reits, una trilogía de diversificación, impartida por Mario Aguilar, experto en construcción y estrategia de carteras (PCS) de Janus Henderson. A lo largo de la charla, Aguilar analizará las propiedades adquiridas por los fondos Reit, que son muy diversificadas, por lo que incluyen bienes en sectores tradicionales como el residencial, industrial o comercial, pero también en los no-tradicionales como las torres de telefonía celular, hoteles o vallas de publicidad, entre otros. El experto explicará por qué una asignación a este tipo de fondos beneficia la diversificación de una cartera y puede presentar una buena fuente de retornos.

Por último, Jaume Tapies, socio fundador de Boscalt Hospitality, hablará de la inversión hotelera en las grandes capitales europeas y por qué esta opción es una oportunidad de mercado sin precedentes.

Los interesados ya pueden registrarse a través del formulario que Aseafi ha habilitado en este link.

Para quienes no puedan asistir presencialmente, en el formulario de registro podrán marcar la opción de seguimiento online, que ofreceremos a partir de las 19.00 horas. Además, la asistencia será válida por 1,5 horas de formación para las recertificaciones EFPA e IEAF, superando un test que todos los participantes registrados recibirán en sus correos electrónicos.

Morgan Stanley Investment Management (MSIM) ha anunciado el lanzamiento de 1GT, una plataforma de capital privado orientada al crecimiento y centrada en inversiones en empresas que evitarán o eliminarán de forma conjunta una gigatonelada de emisiones de equivalente de dióxido de carbono (CO2e) emisiones a la atmósfera terrestre entre la fecha de la inversión de la plataforma hasta 2050, fecha en la que las Naciones Unidas ha ordenado que se debe lograr el “Net Zero”.

Como parte de los 200.000 millones de dólares de inversiones alternativas de MSIM, 1GT está centrado en inversiones en empresas privadas con sede mayoritariamente en América del Norte y Europa y cuyos productos o servicios permitan una mejora significativa en la huella de carbono de sus respectivos clientes.

Desde la gestora explican que el equipo de 1GT lleva desde 2015 realizando inversiones en empresas que buscan mitigar el cambio climático y ha invertido hasta la fecha casi 600 millones de dólares de capital a través y en conjunto con varios vehículos de inversión orientados al impacto.

“Tras la COP27, queda más claro que nunca la necesidad de tres cambios radicales en el modelo tradicional de inversión de impacto de capital privado. Primero, debemos buscar objetivos climáticos tangibles en lugar de anecdóticos y ambiciosos en vez de tangenciales. En segundo lugar, creemos que para fomentar avances significativos en las soluciones climáticas, una parte importante de los incentivos financieros debe vincularse a dichos objetivos climáticos. Por último, la medición de esos objetivos debe ser transparente para los socios comanditarios que, en última instancia, proporcionan el capital a largo plazo que apoya la mitigación del cambio climático mediante inversiones subyacentes. Nos hemos esforzado en hacer exactamente eso con nuestros objetivos para 1GT”, ha señalado Vikram Raju, director de Inversiones Climáticas de MSIM y la Plataforma 1GT.

La gestora explica que la plataforma 1GT tiene como objetivo inversiones en empresas privadas que generan una rentabilidad financiera relevante y un impacto ambiental positivo que resulta medible en cuestión de temas como la movilidad, energía, alimentación y agricultura sostenibles y economía circular. Además, tiene la intención de aprovechar los considerables recursos de Morgan Stanley para asociarse con compañías de cartera, para ayudar a monitorizar los riesgos ESG, aumentar la mitigación del cambio climático, mejorar el seguimiento y los informes de ESG y buscar el crecimiento de los resultados, la expansión múltiple y un potencial de salida mejorado.

En opinión de Navindu Katugampola, director global de Sostenibilidad de MSIM, “1GT es un ejemplo más del compromiso de MSIM de ofrecer soluciones innovadoras y productos líderes en el mercado que ayuden a nuestros clientes a enfrentarse a problemas críticos de sustentabilidad mientras cumplen con las obligaciones fiduciarias con sus inversores”.

Foto cedidaStefan Kreuzkamp, director de la División de Inversiones de DWS.

Cambios en el equipo directivo de DWS Group. Según ha anunciado la firma, Stefan Kreuzkamp dejará el cargo de responsable de la División de Inversiones a finales de 2022 y abandonará la firma de mutuo acuerdo después de 24 años. En consecuencia, a partir de ahora, el CIO y los officers de las diferentes clases de activos reportarán a Stefan Hoops, CEO de DWS.

«Stefan Kreuzkamp ha jugado un papel decisivo en el éxito de DWS en los últimos años, especialmente tras la salida a bolsa en 2018. Kreuzkamp ha sido capaz de canalizar toda la experiencia de DWS en todas las clases de activos a través de la división de Inversiones. Bajo su liderazgo, como antiguo Chief Investment Officer, y mientras fue responsable del área, los gestores de DWS han superado a la competencia en muchas ocasiones, creando valor para nuestros clientes. Desde DWS queremos agradecer su contribución y lamentamos su marcha. Le deseamos lo mejor y mucho éxito en su futuro profesional y personal”, ha destacado Karl von Rohr, Chairman of the Supervisory Board en DWS.

Por su parte, Stefan Hoops, CEO de DWS, ha añadido: «He tenido el placer de trabajar estrechamente con Stefan Kreuzkamp durante más de 10 años y lo que más destaco de él es su fuerte compromiso y sentido de la responsabilidad. Nuestro nuevo Chief Investment Officer, Björn Jesch, junto a su equipo, seguirán garantizando una gestión de carteras independiente y sólida para nuestros clientes. En un entorno en el que la capacidad de ofrecer estrategias de inversión diferenciadas es una ventaja competitiva clave, estamos dando mayor libertad a las clases de activos específicas para seguir cumpliendo con nuestra propuesta de valor para nuestros clientes”.

Según explica la firma, Stefan Kreuzkamp ha accedido a la petición de DWS de rescindir prematuramente su contrato, que se extendía hasta principios de 2024, para dar paso al nuevo equipo directivo. En septiembre de este año, ya se habían realizado diversos cambios en la estructura de gestión de la División de Inversiones y se habían reorganizado las responsabilidades: Björn Jesch fue designado Global Chief Investment Officer para DWS; Fiona Bassett se hizo cargo de la nueva Plataforma de Soluciones Sistemáticas e Implementación; y Vincenzo Vedda se convirtió en responsable de la división de Active, en la que DWS ha combinado las clases de activos de Renta Variable de gestión activa y Renta Fija (incluido Cash). Todos ellos, reportarán a partir de ahora a Stefan Hoops. Además, VincenzoVedda asumirá las anteriores responsabilidades de Stefan Kreuzkamp en el consejo de administración de DWS Investment GmbH.

Stefan Kreuzkamp ha trabajado para DWS durante 24 años, inicialmente como gestor de fondos del mercado monetario y, posteriormente, como responsable del negocio de fondos de renta fija, mercado monetario, junto a las funciones de Chief Investment Officer. En 2018, asumió el papel de CIO global y Head de la División de Inversiones.

Ante los desafíos que supone el cambio climático global, la Unión Europea (UE) se ha fijado un ambicioso objetivo: la economía de la UE debe ser neutral desde el punto de vista climático de aquí al año 2050. Para que esta transformación se produzca, se requieren grandes cantidades de inversión en sectores económicos, empresas y procesos de producción sostenibles, y no solo por parte de los gobiernos. Para promover la inversión privada, la UE ha aprobado distintas normativas para la inversión sostenible, como el Reglamento sobre la divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros (SFDR) en 2021 o la Taxonomía de la UE que entró en vigor en 2022.

La referencia y el enfoque a adoptar se recogen en el Acuerdo de París de 2015, momento en el que casi todos los países del mundo se comprometieron a combatir el cambio climático. Desde entonces, numerosas empresas han anunciado sus objetivos climáticos y las gestoras de activos han formulado sus propuestas de solución. Es el momento de preguntarse: ¿en qué medida se está aplicando el Acuerdo de París sobre el cambio climático también en el ámbito de los fondos?

Un hito para la economía mundial

El objetivo principal del Acuerdo de París sobre el cambio climático es limitar el calentamiento global a un máximo de 2 grados centígrados, pero preferiblemente a 1,5 grados por encima de la era preindustrial. Por consiguiente, a partir de 2050 no se deberían emitir más gases perjudiciales para el clima de los que la naturaleza pueda eliminar de la atmósfera. Por tanto, las empresas deben ‘descarbonizarse’ de forma rápida y constante. La particularidad del Acuerdo de París sobre el cambio climático es que, por primera vez, los objetivos de reducción de las emisiones de gases de efecto invernadero están siendo científicamente transparentes y cuantificables. Por tanto, constituye también una base importante para las decisiones de inversión respetuosas con el clima.

Avances en el sector de la inversión

Las instituciones financieras pueden ser decisivas en la transición hacia una economía neutral en carbono. No obstante, según un estudio de la organización de divulgación medioambiental sin ánimo de lucro Carbon Disclosure Project (CDP)[1], en la actualidad solo un pequeño número de fondos de inversión trabajan de conformidad con los objetivos del Acuerdo de París sobre el cambio climático.

CDP analizó más de 16.500 fondos, más de un tercio del total mundial. De ellos, solamente 158 seguían una «senda de temperatura» para alcanzar los objetivos del acuerdo. En cuanto a los activos gestionados por dichos fondos, estos suponen solo el 0,5% del total de 27 billones de dólares. Por tanto aún queda mucho por hacer en este sentido.

¿Cómo está aplicando M&G los objetivos climáticos de París?

En M&G ofrecemos dos fondos con vistas a los objetivos del Acuerdo de París sobre el cambio climático, uno de ellos enfocado la renta variable global, el M&G (Lux) Global Sustain Paris Aligned Fund. Este fondo invierte únicamente en empresas que se ajustan al máximo a los objetivos climáticos acordados. El fondo también tiene como objetivo una intensidad de carbono media ponderada al menos un 50% inferior a la de su índice de referencia. Esta es la cantidad de CO2 emitida por cada millón de dólares de ventas, para todas las empresas subyacentes, ponderada por su proporción en la cartera.

El gestor del fondo también trata de implicarse con las empresas en las que invierte, alentándolas activamente a que reduzcan aún más sus emisiones de CO2 y a que fijen objetivos con base científica y conformes al Acuerdo de París sobre el cambio climático. De esta forma es como buscamos lograr un cambio positivo real.

El fondo cumple con los requisitos del artículo 9 del Reglamento sobre la divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros (SFDR) de la UE.

M&G (Lux) Global Sustain Paris Aligned Fund

El fondo tiene como objetivo proporcionar unos ingresos y una revalorización del capital superiores al del mercado bursátil mundial (según el índice MSCI World Net Return) durante cualquier periodo de cinco años e invertir en empresas que contribuyan al objetivo del Acuerdo de París sobre el cambio climático de mantener el aumento de la temperatura mundial en este siglo a menos de 2 grados centígrados por encima de los niveles preindustriales. El fondo invierte como mínimo el 80% en acciones de compañías sostenibles de cualquier lugar del mundo, incluidos los mercados emergentes. El fondo suele estar compuesto por acciones de menos de 40 empresas. Se excluyen del universo de inversión aquellas compañías que se considera infringen los principios del Pacto Mundial de las Naciones Unidas en materia de derechos humanos, trabajo, medioambiente y lucha contra la corrupción. También se excluyen sectores como el tabaco y las armas controvertidas. El gestor de inversiones invierte en las acciones de compañías infravaloradas con modelos de negocio sostenibles, atractivas oportunidades de compra. Los factores ESG y de sostenibilidad están plenamente integrados en el proceso de inversión.

M&G (Lux) Global Sustain Paris Aligned Fund se gestiona de forma activa y su índice de referencia es el MSCI World Net Return.

El último informe elaborado por MillTechFX, firma especializada en la prestación de servicios de cambio de divisas, ha revelado que los retos en materia de cambio de divisas para los gestores de fondos se están intensificando con la creciente amenaza de que los movimientos de las divisas afecten negativamente a la rentabilidad de sus inversiones.

Según el estudio MillTechFX FX Survey 2022: The intensifying FX challenges for fund managers, en que han participado 250 responsables de la toma de decisiones financieras en las gestoras de fondos, la exposición a las divisas de los activos en moneda extranjera, a las comisiones de gestión y el capital de los inversores ha aumentado en los últimos años. En concreto, un 70% de los encuestados afirma que el número de inversiones transfronterizas en sus firmas había aumentado en los últimos cinco años, mientras que el 66% experimentó un aumento de los inversores en moneda distinta. Además, un 93% reconoció que la gestión de las divisas en los fondos son una parte fundamental para su negocio.

“La volatilidad ha dominado el mercado de divisas en lo que va de 2022, impulsada por la alta inflación, la subida de los tipos de interés y las cuestiones geopolíticas. En consecuencia, la gestión del riesgo de divisas se ha convertido en una prioridad estratégica para los gestores de fondos que necesitan proteger sus rendimientos frente a los movimientos de las divisas”, afirma Eric Huttman, director general de MillTechFX.

Según la experiencia de esta compañía, las gestoras de fondos están dedicando considerables recursos a las divisas, y más de la mitad de ellos asignan al menos tres personas a actividades relacionadas con las divisas. A pesar de esto, la encuesta muestra que solo el 15% dijo que su configuración era la mejor de su clase, mientras que el 33% dijo que estaba por debajo de la media o era la peor de su clase.

En este sentido, las conclusiones muestran que el mayor reto al que se enfrentan los responsables de las finanzas en las gestoras de fondos al tratar con las divisas es la fragmentación de los servicios (35%). Le siguen la obtención de líneas de crédito (34%), el cálculo de costes (33%) y la previsión de la exposición (28%). En lo que respecta a sus operaciones de divisas, los mayores obstáculos a los que se enfrentan los gestores de fondos son demostrar la mejor ejecución (43%) y obtener cotizaciones comparativas (40%).

Además, ante el importante crecimiento de la ISR, el 58% de los gestores de fondos afirmó que sus contrapartes de divisas deben tener sólidas credenciales ESG, mientras que el 36% dijo que era una consideración importante. En cambio, solo el 6% de los encuestados dijo que este criterio no formaba parte de sus procesos de toma de decisiones.

«A pesar de esta amenaza, los gestores de fondos están luchando con una serie de problemas cuando se trata de su configuración de divisas, como la mejor ejecución, las ineficiencias operativas, la transparencia y la gobernanza. Esto ha llevado a la gran mayoría de los responsables de la toma de decisiones financieras a explorar nuevas tecnologías y a tratar de adoptar la digitalización en un intento de racionalizar los procesos operativos. De cara al resto de 2022 y más allá, animaríamos a las empresas a poner en marcha los procesos adecuados ahora y a buscar soluciones alternativas basadas en la tecnología que puedan ayudarles a lograr la mejor ejecución y a proteger su negocio durante estos tiempos turbulentos”, añade Huttman.

La necesidad de gestionar todo lo que tenga que ver con las divisas de los fondos de forma eficiente ha provocado nuevas tendencias, como la automatizacón. Por ejemplo, el 84% de los responsables de la toma de decisiones financieras reconoce que está buscando nuevas tecnologías y plataformas para automatizar sus operaciones de divisas, mientras que el 32% afirmó que la automatización de los procesos manuales era el factor más importante en términos de gestión de divisas.

Por último, la encuesta refleja que todavía existen algunos obstáculos a la externalización para muchos gestores de fondos. Entre ellas, la percepción de falta de control (41%), los altos costes (36%) y la integración (35%).

Dar un mayor acceso a los inversores a activos ilíquidos se ha convertido en un reto para la industria de gestión de fondos. Desde TradingPlatforms, consideran que el sector debería aprovechar la disrupción tecnológica para romper las actuales barreras, en concreto apuntan hacia la tokenización de los activos como alternativa. «Para muchos aspirantes a inversores, su carácter caro, la falta de experiencia en la gestión de la riqueza y los obstáculos reglamentarios agravan su escaso acceso a los activos más ilíquidos del mercado. En cambio, la tokenización proporciona un medio para desbloquear la liquidez de estos activos», afirman.

Según explican, la tokenización es el proceso de asignar un token digital a un activo subyacente. «El token puede representar la propiedad del activo, un derecho de uso del activo o un derecho sobre el activo. Y, a continuación, se puede comerciar con estos tokens en intercambios descentralizados», añaden. En la industria de inversión esta idea no es nueva y los activos tokenizados han ido ganando popularidad en los últimos años, en especial entre los inversores más jóvenes.

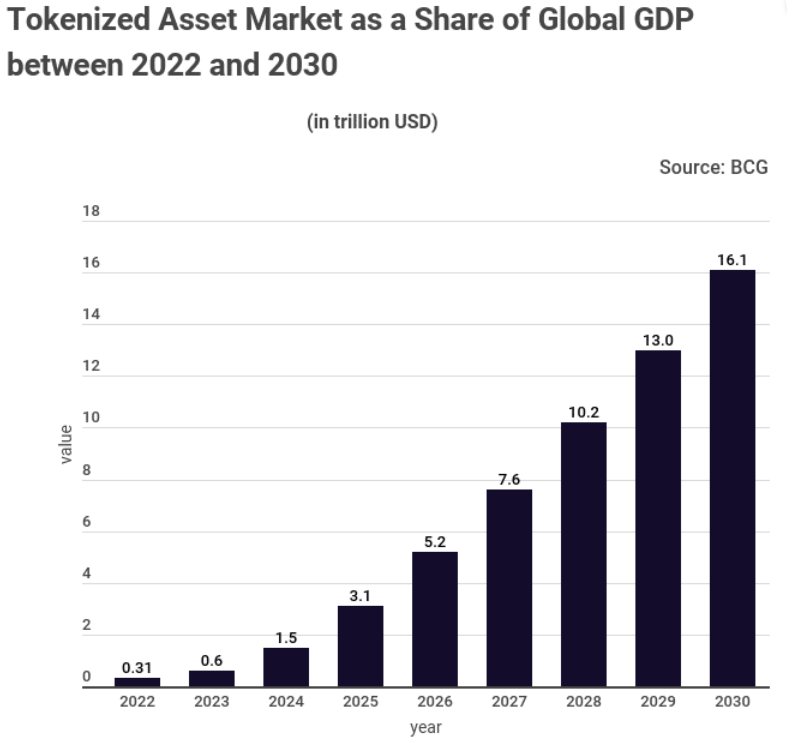

Un interés, que según un informe de la propia plataforma, se traducirá en un mayor crecimiento de activos tokenizados. Según la proyección que hacen desde TradingPlatforms, el mercado global de estos activos tokenizados crecerá desde los 310.000 millones de dólares actuales a los 16,1 billones de dólares en 2030, lo que supone un crecimiento del 2400% y equivaldría al 10% del PIB mundial.

«La tokenización es una evolución natural del sistema financiero actual, que ya se está moviendo hacia la propiedad y el comercio de activos digitales. Con la tokenización, se pueden dividir, gestionar y comerciar fácilmente los activos a nivel mundial. Esto permitiría un mercado más eficiente y líquido, y los activos tokenizados se convertirían en una parte estándar de la economía global», señala Edith Reads, directora financiera de TradingPlatforms.

Reads cree que este cambio podría tener un impacto significativo en el PIB mundial, con activos tokenizados que podrían representar una gran parte del total. En su opinión, a medida que la tokenización de los activos se generaliza, podríamos ver un aumento espectacular en el comercio mundial de bienes y servicios. En consecuencia, este aumento no sólo impulsaría el PIB, sino que también crearía nuevas oportunidades de crecimiento y desarrollo económico.

Desde TradingPlatforms defienden que la tokenización tiene múltiples beneficios para los inversores. En primer lugar, destacan que «permite a los inversores acceder a una gama más amplia de activos a la que no tendrían acceso de otro modo». Mediante la tokenización de activos como los bienes raíces, el arte o el capital privado, los inversores pueden obtener exposición a nuevos mercados y clases de activos que antes no estaban disponibles para ellos. En segundo lugar, argumentan que la tokenización facilita a los inversores la gestión de sus inversiones. «Con todos sus activos representados como tokens digitales, los inversores pueden comprar, vender o negociar fácilmente en bolsas descentralizadas. Esta liquidez facilita que los inversores aprovechen las oportunidades del mercado y reequilibren sus carteras de forma rápida y eficiente», afirman.

En tercer lugar, la tokenización proporciona a los inversores mayor seguridad y tranquilidad. Al sacar los activos del sistema financiero tradicional y llevarlos al mundo de los tokens basado en la cadena de bloques, los inversores pueden reducir su exposición al riesgo y al fraude.

La Federación Europea de Bolsas (FESE, por sus siglas en inglés) ha emitido un comunicado advirtiendo de que, en su opinión, los cambios propuestos en la revisión del MiFIR no alcanzan sus objetivos, en detrimento de los inversores, de la competitividad mundial de la UE y de la capacidad de los mercados de la UE para financiar las transiciones ecológica y digital.

Según explica, existe un consenso generalizado entre los responsables políticos de la UE de que la fragmentación y la opacidad del mercado están perjudicando la eficiencia de los mercados de la UE. Sin embargo, desde FESE indican que, en medio de los intensos debates sobre los compromisos del PFOF y la cinta consolidada en las negociaciones de la revisión del MiFIR, la organización de los mercados de valores de la UE -lo que debería estar en el centro de las reformas previstas- no está recibiendo mucha atención. “Peor aún, algunas de las últimas propuestas en este ámbito corren el riesgo de consolidar la fragmentación y la opacidad, en detrimento de los inversores y de la competitividad de la UE a nivel mundial”, añaden.

Por este motivo, FESE pide a los responsables políticos que no pierdan de vista sus objetivos generales: aumentar la transparencia, la visibilidad y la liquidez, así como la igualdad de condiciones entre los centros de negociación y ejecución.

“El marco de la MiFID II/R se diseñó tras la crisis financiera con el fin de reforzar la transparencia, la formación de precios, la protección de los inversores y su acceso a los mercados de la UE. Aunque se han logrado algunas mejoras, la complejidad y la fragmentación se han intensificado, con más de 250 centros de negociación de acciones actualmente en funcionamiento. Los internalizadores sistemáticos (IS) han prosperado especialmente, representando el 27% de los flujos europeos en junio de 2022, mientras que la actividad primaria iluminada alcanzó un mínimo histórico del 28%, casi la mitad de su pico de 2017, anterior a MiFID II, del 53%”, explican en su comunicado.

Y añaden que los niveles actuales de “negociación oscura” están muy por encima del umbral que recomiendan las investigaciones académicas. “A tales niveles, los mecanismos oscuros son perjudiciales para la calidad de la negociación, dañando el funcionamiento de los mercados financieros de la UE y disminuyendo la profundidad de la liquidez. Si la UE continúa en esta trayectoria, amenaza la viabilidad de sus mercados de capitales para financiar la transición digital y sostenible”.

Según su argumento, la negociación en el IS debe limitarse a lo que fue concebido: la negociación en grandes volúmenes. Ante lo que proponen: “Debería introducirse un único tope de volumen, que sustituya al actual mecanismo de doble tope de volumen, para limitar el volumen total en la UE de toda la negociación transparente no pre-negociada, siendo la AEVM la responsable de fijar el umbral”.

Sin embargo, consideran que la UE parece estar dispuesta a adoptar la agenda desreguladora en equidad de la Revisión de los Mercados Mayoristas del Reino Unido. “Tales cambios serían miopes: el Reino Unido se encuentra en la misma posición que la UE, de importancia global decreciente a medida que nuestra cuota colectiva de capitalización del mercado mundial disminuye. En los mercados mundiales de capitales, la referencia es Estados Unidos y Asia. Para que la UE se posicione a nivel mundial, como un verdadero actor en los mercados de capitales, la Unión de Mercados de Capitales debe proporcionar un mercado transparente, que funcione bien y sea estable, en el que los inversores puedan confiar”, defienden.

En opinión de Petr Koblic, presidente de FESE, “si en Europa queremos hacer realidad nuestras ambiciones, en torno a la sostenibilidad, en torno a la prosperidad compartida, necesitamos capacitar a nuestros mercados de capitales para que cumplan y movilicen a los inversores europeos. Para ello, necesitamos una estructura de mercado limpia y simplificada -sin incentivos ni pagos por el flujo de órdenes- en la que un equilibrio sensato entre la negociación iluminada y la oscura permita el florecimiento de los mercados de renta variable europeos”.

Por su parte, Rainer Riess, director general de la FESE, añade: “Tememos que la dirección actual de las negociaciones del MiFIR pase por alto la cuestión fundamental: la estructura del mercado de la UE. Si los responsables políticos no ajustan su enfoque, ciertos cambios propuestos amenazan con hacer retroceder la perspectiva de una auténtica UMC y de unos mercados de capitales de la UE competitivos. Al tomar su ejemplo del Reino Unido, y no de Estados Unidos, los responsables políticos se arriesgan a reflejar el objetivo equivocado. Para que la autonomía estratégica abierta de la UE tenga éxito, Europa debe tomar las riendas de su propio destino y no emprender una carrera hacia el fondo”.

Los activos en cuentas gestionadas, es decir, aquellas cuentas que es propiedad del inversor, pero que es gestionada por un asesor financiero a cambio de una comisión, crecieron un 23,8% en 2021, alcanzando un máximo de 10,7 billones de dólares, según el último informe de Cerulli, U.S. Managed Accounts 2022: The Future of Personalized Portfolios.

El documento señala que un 56% de los proveedores de servicios, gestión y asesoramiento a estas cuentas gestionadas están dando prioridad a proporcionar mejores recursos de construcción de carteras a los asesores. Según indican, esto se debe a que asegurar resultados de inversión consistentes y escalar las prácticas de asesoramiento han sido durante mucho tiempo objetivos que competen a estas compañías.

“Las empresas patrocinadoras se dan cuenta de que la discreción es una herramienta poderosa para los asesores. En lugar de intentar quitársela a los asesores que no rinden lo suficiente, les están dando herramientas para que sean mejores gestores de carteras. Esto se ha convertido en un importante argumento de venta para los patrocinadores, especialmente a medida que la movilidad de los asesores se convierte en una amenaza creciente”, afirma «, según Matt Belnap, director asociado Cerulli Associates.

Además, indican que casi todas las empresas patrocinadoras de cuentas gestionadas tienen previsto aumentar sus capacidades de indexación directa y de personalización de cuentas gestionadas por separado (SMA). Dentro del ámbito de la indexación directa, los patrocinadores están más interesados en la optimización fiscal (93%) y en la gestión de impuestos (83%). “Esto tiene un sentido intuitivo; el ahorro fiscal es una historia tangible que los asesores pueden explicar a sus clientes para destacar fácilmente las ventajas del producto”, señala Belnap.

Según muestra el documento, los patrocinadores también son conscientes de la importancia de la personalización, ya que intentan atraer a la próxima generación de inversores a través de la inversión medioambiental, social y de gobernanza (ESG). En cuatro de los cinco tipos de programas de cuentas gestionadas, la proporción de activos ESG aumentó de 2021 a 2022. Cerulli ve esto como una indicación de que los asesores y los clientes están mostrando un mayor interés en ESG, y que los productos en las plataformas de cuentas gestionadas están proliferando para atender esta demanda.

En un espacio de gestión patrimonial cada vez más saturado, con un conocimiento de las comisiones cada vez mayor y unos diferenciadores más difíciles de identificar, los patrocinadores necesitan ofrecer a los asesores e inversores flexibilidad y personalización. “La personalización es una forma natural de añadir valor para los patrocinadores. Sin embargo, los patrocinadores tendrán que sopesar los beneficios de ir demasiado lejos en el mercado. Cuanto más masiva sea la oferta, más difícil será la personalización desde el punto de vista operativo, y menos personalización podrá ofrecer la empresa patrocinadora. Sin embargo, el segmento de clientes adinerados, un punto dulce para la indexación directa, todavía representa una oportunidad sustancial para que los patrocinadores y los gestores de activos la aborden”, concluye Belnap.

La inflación es uno de los temas centrales en la presentación de perspectivas sobre 2023 que las gestoras y los bancos realizan durante estas últimas semanas del año. Hablando de forma generalizada, las firmas coinciden en que el crecimiento económico global continuará en general siendo bajo y que todos los ojos estarán puestos en detectar cuándo la inflación, los tipos de interés y el dólar toquen techo.

«Para 2023 esperamos que toquen techo las subidas de tipos de interés, la inflación y el dólar. Los activos de riesgo todavía tendrán márgen para una revisión a la baja de las valoraciones, por lo que estamos cautos, aunque pensamos que los sectores que tengan apoyo del gobierno tendrán algo de protección/colchón. Las valoraciones de la renta variable se han revisado a la baja, pero las previsiones de beneficios no. En deuda soberana estamos empezando a ver atractivo por valoración. Se siguen ralentizando los precios del crédito, pero no necesariamente tiene que producirse un hard landing. También esperamos que la política fiscal continuará apoyando a las energías, a través de los topes a los precios de la energía, las ayudas a la propiedad y el gasto en la transición energética», señala Colin Graham, responsable de inversión multiactivos de Robeco.

Según las perspectivas de la gestora, los beneficios por acción caerán un 20%-30%, lo que hará que la valoración del high yield sea más interesante que la de la renta variable. Con todo, hacia 2024 considera previsible un importante punto de inflexión en la valoración de los activos de riesgo, dada la estimación de menores tipos de interés reales y porque en 2023 se habrá descontado plenamente la ralentización de los beneficios. Además, Robeco ve probable que, a mediados de 2023, cuando el desempleo suba hacia el 5% y la desinflación se acelere, aparecerán buenas oportunidades de entrada en renta fija para tomar posiciones largas, a los que seguirán mínimos interesantes en los mercados de mayor riesgo de la renta fija y en renta variable. “El año podría ser especialmente bueno para los mercados de renta variable emergente, excluida China. Estos no solo suelen batir a sus homólogos desarrollados en un mercado de dólar bajista, sino que la fase bajista del ciclo de beneficios de los mercados emergentes está más madura, ya que sus bancos centrales se han adelantado a los bancos centrales de mercados desarrollados en la lucha contra la inflación”, añaden desde la gestora.

Por su parte, Michael Strobaek, Global Chief Investment Officer en Credit Suisse, espera que la volatilidad de los mercados financieros se mantenga en niveles elevados, ya que los riesgos persisten y las condiciones financieras mundiales siguen siendo restrictivas. “Es probable que esta situación genere vientos en contra continuos para el crecimiento y, por extensión, para los activos de riesgo. Para hacer frente a este difícil entorno, es fundamental contar con sólidos principios de inversión, seguir un riguroso proceso de inversión alineado con los objetivos financieros a largo plazo de los inversores y buscar una amplia diversificación, incluidas las inversiones alternativas”, afirma Strobeak.

Sobre su visión acerca de los activos, según la previsión del banco, las acciones generarán una débil rentabilidad en el primer semestre de 2023, ya que la atención sigue centrada en el tema de los “tipos más altos durante más tiempo”. En su opinión, los sectores y regiones con beneficios estables, bajo apalancamiento y capacidad para fijar los precios deberían tener mejores resultados en este entorno. “Una vez que nos acerquemos a un giro de los bancos centrales, los sectores sensibles a los tipos de interés con un sesgo de crecimiento podrían volver a ganar atractivo”, afirman.

Sobre renta fija, coincide en que la normalización de la inflación en 2023 debería hacer más atractivos los activos de renta fija y volver a ofrecer ventajas de diversificación en las carteras. “Los steepener de la curva de EE.UU., los bonos soberanos de larga duración de EE.UU. frente a los de la UE, la deuda de mercados emergentes en divisas fuertes, el crédito con grado de inversión y los títulos crossover deberían ofrecer interesantes oportunidades en 2023”, destacan. Además, apuntan que las materias primas cíclicas podrían registrar una débil demanda a principios de 2023, mientras que la presión elevada en los mercados energéticos debería ayudar a acelerar la transición energética en Europa. En cuanto a las inversiones alternativas, prevén un entorno inmobiliario más complicado para 2023 debido a los vientos en contra derivados de las subidas de tipos de interés y un crecimiento más débil. “Vemos oportunidades para que la gestión activa genere un mayor valor agregado, en particular para las gestoras de fondos secundarios, las alternativas de rentabilidad privada y las estrategias de hedge funds de baja beta”, añaden desde Credit Suisse.

Por su parte, las perspectivas de la gestora nórdica Evli aportan una visión diferente y la firma advierte de que los inversores se van a centrar en la búsqueda de rentabilidad, lo que beneficiará tanto a la renta variable como a la renta fija. “En 2023, la subida de las primas de riesgo podría provocar un punto de inflexión para todas las clases de activos, sobre todo si la inflación mejora, o si hay un alto el fuego en Ucrania”, matiza. Con una perspectiva a largo plazo de 10-15 años, Evli prevé que las expectativas de rendimientos se vayan normalizando: la renta variable alcanzará rendimientos anuales del 10%, la renta fija el 4%, y los activos alternativos ilíquidos el 12%.

Según explican, su visión en renta fija se apoya en que los tipos de interés han vuelto rápidamente a sus niveles históricos y, una vez que la inflación se estabilice, los rendimientos del activo también volverán a sus niveles históricos. En opinión de Tomas Hildebrandt, senior Portfolio Manager de Evli, el nivel actual de los tipos de interés es la mejor estimación de los rendimientos esperados en la renta fija. Según explica, la subida de tipos ha elevado las expectativas de rentabilidad para esta clase de activos. “El rendimiento de los bonos corporativos se verá afectado por la incertidumbre económica y los mayores costes de financiación. Aunque el endeudamiento de las empresas será menor, la subida de tipos y la caída de la liquidez podrían provocar impagos y quiebras en las empresas más endeudadas. Sin embargo, las primas de riesgo en los mercados de bonos corporativos euros están anticipando más quiebras incluso de las que se produjeron en la crisis financiera. En los mercados emergentes, las perspectivas para la renta fija son mixtas: la subida de los tipos de interés en dólares y el fortalecimiento del dólar debilitarán los activos en la mayoría de los países. Si hubiera un cambio de tendencia, el rendimiento de las divisas locales podría ser elevado”.

Respecto a la renta variable, Hildebrand explica que el impacto de la subida de los tipos de interés ha hecho caer las valoraciones y, sobre todo, los precios de las acciones de crecimiento afectados por la caída de flujos. “Los beneficios han seguido creciendo, pero es probable que se produzca una contracción. Aunque las acciones de crecimiento suponen la mayor parte de la Renta Variable EE.UU., las valoraciones se han mantenido superiores a otras zonas geográficas, especialmente Europa, donde las expectativas de recesión han hecho caer las estimaciones de PER a 12 meses del Eurostoxx 50 hasta niveles de 10. Además, la renta variable emergente se verá afectada por la desaceleración económica tanto mundial como de la economía china, lo que afectará a los países exportadores, mientras que la redistribución de las cuotas de mercado en la producción de materias primas impulsará a los países productores. Puesto que se espera una caída de la inflación, las primas de riesgo de las acciones seguirán elevadas, lo que junto a las perspectivas de crecimiento positivas en el largo plazo, dibujan un panorama favorable para la Renta Variable en 2023”, afirma.

Por último, para Deutsche Bank la inflación seguirá siendo un problema en 2023, aunque se muestran moderadamente positivos de aquí a final de año, en especial, en renta variable. “La combinación de una estacionalidad positiva, el sentimiento aún cauto de los inversores y una baja exposición a la renta variable podría ampliar el repunte si los datos económicos siguen sorprendiendo al alza y los rendimientos de los bonos soberanos siguen bajando. En general, esperamos que la volatilidad del mercado bursátil siga siendo elevada, ya que la incertidumbre sobre las perspectivas de crecimiento y la respuesta política a la inflación sigue siendo alta”, ha afirmado Diego Jiménez-Albarracín, analista del CIO de Deutsche Bank España.

En el caso de la renta fija, la entidad alemana sitúa la rentabilidad del bono a 10 años en el 4,20% a finales de 2023 e incluso repuntes puntuales en la primera parte del año por encima de este nivel. En el caso del Bund alemán, la entidad prevé que alcance una rentabilidad del 2,40%. En este sentido, Deutsche Bank seguirá apostando por bonos de calidad en EE.UU. y en Europa, si bien en Europa empiezan a tener una visión positiva en HY. “Se prevé que el crédito global IG siga siendo volátil, pero hay varios factores que lo apoyan, como unos fundamentos estables y unas valoraciones generalmente atractivas. En cuanto al crédito global HY, los fundamentos de la mayoría de los emisores siguen siendo favorables. Sin embargo, en un contexto de recesión, las tasas de impago aumentarán desde sus niveles inusualmente bajos durante los próximos 12 meses”, añade Jiménez-Albarracín.