La pujanza del consumo en EE.UU. puede posponer una contracción, pero las señales siguen a la baja

| Por Romina López | 0 Comentarios

El lunes la publicación del ISM manufacturero de EE.UU. dejó señales preocupantes respecto a la evolución de la economía en el medio plazo. El resultado de la encuesta, que diverge del PMI de S&P para el mismo mes, cayó 1,9 puntos en septiembre (hasta 50,9), por debajo del pronóstico que manejaba el mercado (52) y marcando la cota más ajustada desde la pandemia (05/2020).

La proximidad del indicador a la frontera que separa la expansión de la contracción (50) viene marcada por indicios evidentes de debilitamiento en demanda. Los subíndices de nuevos pedidos (47,1) y exportaciones (47,8) marcan lecturas por debajo de 50 y los inventarios siguen acumulándose (de 53,1 a 55,5).

Así, el ratio de pedidos/inventarios continuó cayendo, dando peso a la tesis de ajustes adicionales en las expectativas de crecimiento en beneficios por acción (BPA). La temporada de resultados para el tercer trimestre comienza la próxima semana y el consenso pronostica un incremento de 3,5% en BPA (respecto al +6% registrado el trimestre anterior).

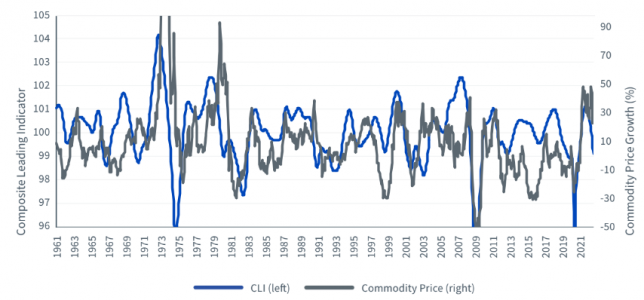

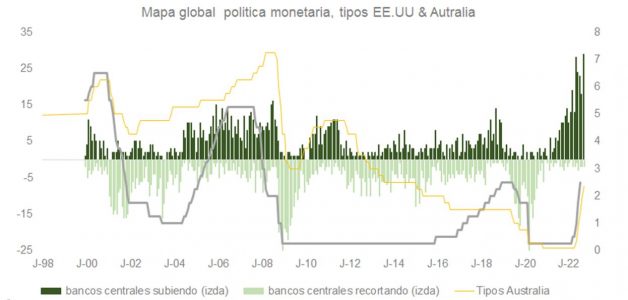

La disminución en actividad en el sector manufacturero es resultado del tensionamiento de condiciones financieras, así como de la relajación en las cadenas de suministros que van recuperando la normalidad después de superar el parón por la pandemia. Ambas fuerzas, actuando conjuntamente, están comenzando a desplazar la curva de demanda hacia la izquierda y hacia abajo lo que, eventualmente, se traducirá en una moderación en presiones inflacionistas. Con lecturas de PCE/IPC aún demasiado incómodas para los bancos centrales -que se juegan su credibilidad-, no parece probable que la Fed cambie de planes, por lo menos hasta diciembre o primer trimestre de 2023. No obstante, merece la pena prestar atención al resultado de la última reunión del banco central australiano (RBA), que se saldó con solo +0,25% (vs. los 0,50% esperados por el mercado). La rapidez y contundencia de los incrementos puestos en práctica hasta ahora justificaban adoptar una actitud menos agresiva.

Aunque Australia (como también sucede en Nueva Zelanda y en Canadá) actúa con cautela para evitar pinchar la burbuja en precio de propiedad residencial (el precio de la vivienda ha subido en 20 años más de 160% en términos reales), el mercado puede interpretar la actuación del RBA como el “canario en la mina”. Curiosamente, ante el deterioro en datos macro, la curva de futuros ha matizado sus expectativas respecto a los tipos en EE.UU. pasando a descontar una subida de 0,66% en noviembre, lo que sugiere la falta de convicción respecto a un aumento de 0,75% en fed funds que hasta hace poco se daba por hecho.

El subíndice de precios pagados, que se ajustó hasta 51,7 desde 52,5 en agosto, es muestra de lo comentado en el párrafo anterior. Por su parte, el de empleo (48,7) estaría anticipando datos macro que, como explicábamos la semana pasada, podrían desencadenar -en un contexto de pesimismo y sobreventa técnica- un movimiento contra tendencia similar al experimentado el pasado mes de agosto.

Los JOLTs (vacantes en mercado de trabajo, ver gráfica), en línea con el ISM, cayeron en 1,1 millones (-10% respecto al mes anterior) y aunque el ratio de vacantes sobre desempleados se mantiene muy elevado (1,67x), si el informe de nuevas nóminas (que se publica el viernes después de la edición de esta nota) sorprende positivamente, el rally en bonos tesoro continuará y la bolsa podría seguir subiendo.

Sea como fuere, Europa está muy próxima a la recesión (como indican encuestas de confianza empresarial y minorista como Sentix, ZEW o Ifo) y EE.UU. podría enfrentar una en 2023 – 2024.

El consumidor estadounidense, que acumula un extra de ahorros de casi un billón de dólares sobre la tendencia prepandemia y depósitos bancarios de casi 3 billones de dólares (un 11% del PIB), verá beneficiada su capacidad real de gasto por la caída en IPC. El PIB del país deriva más de 2/3 de su crecimiento de la demanda interna, y la pujanza del consumo podría posponer una contracción. No obstante, si la economía se muestra menos sensible por este motivo a las subidas de Powell, la Fed no dudará en tensionar más las condiciones financieras para alcanzar su objetivo. En este sentido, y como vemos en la gráfica, la bolsa no se ha recuperado con fuerza después de una recesión hasta que los banqueros centrales han abrazado con claridad la laxitud en política monetaria.

Un rebote técnico, ceteris paribus, debería estar limitado al rango 3.900-4.000 de S&P. Incluso si los resultados del tercer trimestre baten las expectativas y los directivos deciden esperar al cuarto trimestre para rebajar las guías de cara a 2023, la presión en BPAs es claramente a la baja y es poco probable que el mercado esté dispuesto a tolerar P/Es superiores a las 17x. Según una encuesta de KPMG, el 91% de los CEOs prevé una recesión en los próximos 12 meses y sólo el 34% cree que será poco profunda. Por lo tanto, tiene sentido esperar que preparen a sus inversores más temprano que tarde, forzando la mano de los analistas más optimistas. Además, la zona de precios 3.900-4.000 comienza a toparse con la resistencia que representan las medias móviles de 50 y 100 sesiones y la línea de tendencia de máximos decrecientes iniciada en enero.