Dime de dónde eres y te diré cómo de exigente es la ISR en la que inviertes. El compromiso global hacia la sostenibilidad aterriza a nivel legislativo de forma diferente en cada región del mundo, dejando a las gestoras un escenario marcado por la dispersión normativa. Europa mantiene un claro liderazgo, mientras que Estados Unidos se centra en luchar contra el greenwashing y Asia y Latinoamérica en crear taxonomías, tomando como referencia el Viejo Continente.

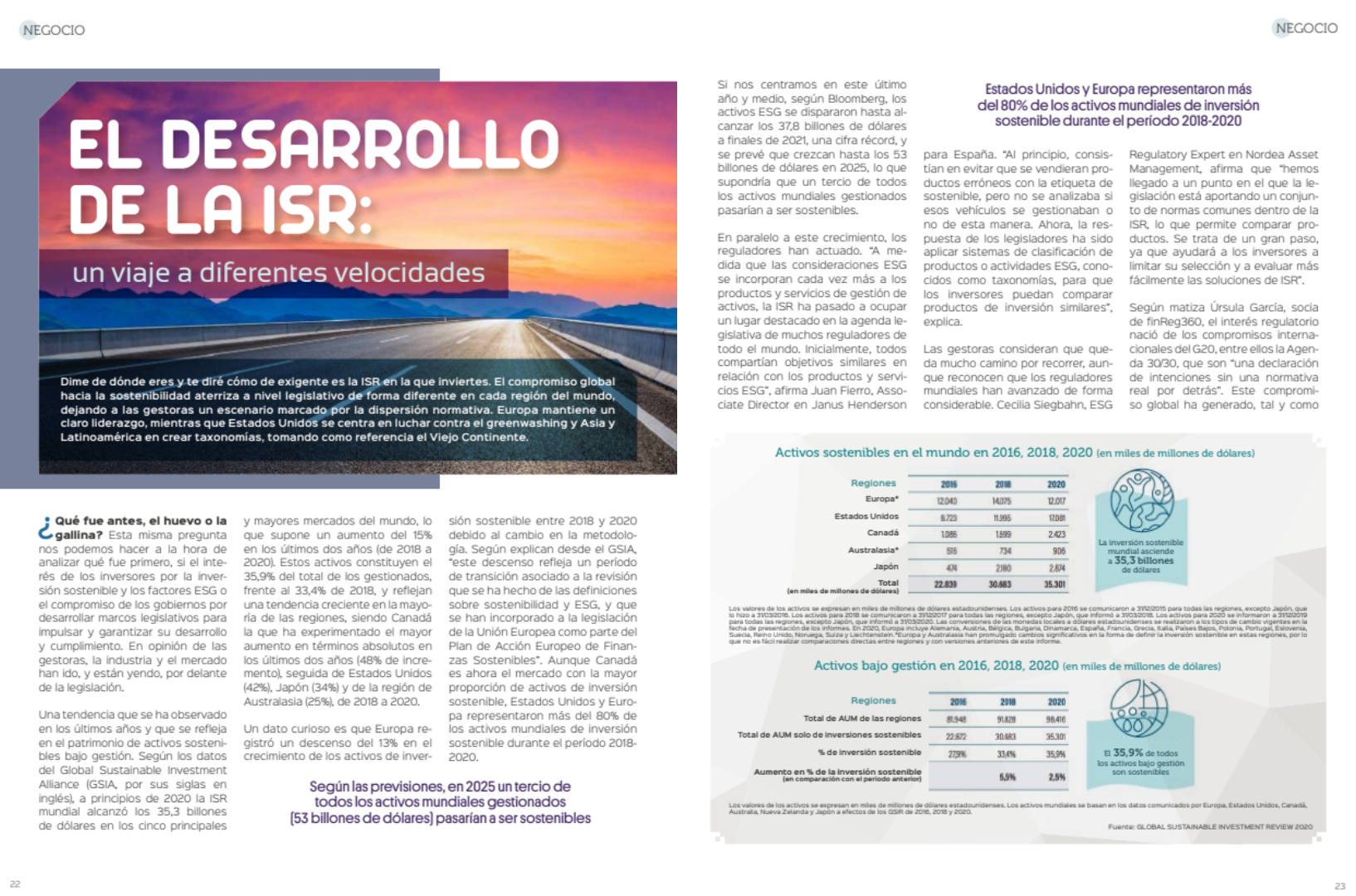

¿Qué fue antes, el huevo o la gallina? Esta misma pregunta nos podemos hacer a la hora de analizar qué fue primero, si el interés de los inversores por la inversión sostenible y los factores ESG o el compromiso de los gobiernos por desarrollar marcos legislativos para impulsar y garantizar su desarrollo y cumplimiento. En opinión de las gestoras, la industria y el mercado han ido, y están yendo, por delante de la legislación. Una tendencia que se ha observado en los últimos años y que se refleja en el patrimonio de activos sostenibles bajo gestión. Según los datos del Global Sustainable Investment Alliance (GSIA, por sus siglas en inglés), a principios de 2020 la ISR mundial alcanzó los 35,3 billones de dólares en los cinco principales y mayores mercados del mundo, lo que supone un aumento del 15% en los últimos dos años (de 2018 a 2020). Estos activos constituyen el 35,9% del total de los gestionados, frente al 33,4% de 2018, y reflejan una tendencia creciente en la mayoría de las regiones, siendo Canadá la que ha experimentado el mayor aumento en términos absolutos en los últimos dos años (48% de incremento), seguida de Estados Unidos (42%), Japón (34%) y de la región de Australasia (25%), de 2018 a 2020.

Un dato curioso es que Europa registró un descenso del 13% en el crecimiento de los activos de inversión sostenible entre 2018 y 2020 debido al cambio en la metodología. Según explican desde el GSIA, “este descenso refleja un período de transición asociado a la revisión que se ha hecho de las definiciones sobre sostenibilidad y ESG, y que se han incorporado a la legislación de la Unión Europea como parte del Plan de Acción Europeo de Finan[1]zas Sostenibles”. Aunque Canadá es ahora el mercado con la mayor proporción de activos de inversión sostenible, Estados Unidos y Europa representaron más del 80% de los activos mundiales de inversión sostenible durante el período 2018- 2020.

Si nos centramos en este último año y medio, según Bloomberg, los activos ESG se dispararon hasta al[1]canzar los 37,8 billones de dólares a finales de 2021, una cifra récord, y se prevé que crezcan hasta los 53 billones de dólares en 2025, lo que supondría que un tercio de todos los activos mundiales gestionados pasarían a ser sostenibles.

Puede acceder al artículo completo a través de este link

Beltrán de la Lastra, exdirector de Inversiones y ex consejero delegado de Bestinver, ha finalizado su periodo de no competencia de dos años con la gestora de Acciona y se ha incorporado a Panza Capital, según publica el diario Expansión.

De la Lastra podría ocupar el cargo de director de inversiones de Panza Capital, entidad puesta en marcha recientemente por su anterior equipo en Bestinver, con Gustavo Trillo, Ricardo Cañete y Maximiano Pablos al frente.

De La Lastra salió de Bestinver en marzo de 202o, cuando Acciona fusionó la gestora con Fidentiis, tras más de cinco años en la entidad.

Panza Capital recibió el visto bueno de la CNMV recientemente para comenzar a operar y está en proceso de formar a su equipo de inversiones, que estará liderado por De La Lastra. Además de Ricardo Cañete -fundador-, la firma ha contratado a Julien García, Carlos Arenillas y Vighnesh Padiachy. El equipo se fortalecerá próximamente, según fuentes del mercado.

En ventas, ha fichado a Álvaro Torres, Carolina Grandes, Borja Maldonado y Rodrigo Ribeiro.

Panza Capital se especializará en fondos de renta variable de estilo value, el mismo tipo de fondos que los directivos gestionaron y comercializaron durante su etapa en Bestinver.

La inversión de impacto implica más que solo los criterios de exclusión en el proceso de inversión. También incluye la intención de crear un impacto social y/o ambiental positivo medible junto con la generación de un retorno financiero.

La inversión de impacto está ganando importancia en todas las clases de activos, incluido el sector del capital riesgo. Sin embargo, el término impacto a menudo se confunde con caridad y filantropía. Por lo tanto, es esencial inspirar y guiar al sector del capital riesgo sobre las oportunidades que ofrece la inversión en empresas de impacto. Con esto en mente, Social Nest Foundation y Casa do Impacto presentan Fi Gathering Lisbon, un encuentro para gestores de fondos de capital riesgo, family offices que son LPs en fondos de capital riesgo, angel investors y personas de alto patrimonio.

Fi Gathering Lisbon tendrá lugar el 31 de octubre, de 15:00h a 17:30h (hora de Lisboa), en la sede Casa do Impacto en Convento de São Pedro de Alcântara (Tv. de São Pedro 8, 1200-432 Lisboa), con el objetivo de inspirar a las personas inversoras de capital riesgo a compartir sus experiencias de inversión en empresas de impacto, guiarles sobre qué es una empresa de impacto, y mostrarles que es posible obtener un rendimiento financiero y, al mismo tiempo, generar un impacto positivo.

Fi Gathering Lisbon es un evento de invitación y las invitaciones son personales e intransferibles. Si deseas asistir a este encuentro, por favor solicita tu entrada aquí.

Foto cedidaManuel López llevará la relación de la gestora dentro de la agencia de valores.

La agencia de valores Selinca distribuirá en España los fondos de la gestora ABN AMRO Investment Solutions, pionera en la multigestión en Europa desde hace casi 25 años y sociedad de gestión de activos del grupo ABN AMRO Bank N.V.

La relación con la entidad la llevará Manuel López, director general de Selinca AV.

Con un compromiso ESG en el centro de su modelo de negocio desde su creación en 1998, ABN AMRO Investment Solutions ofrece a sus clientes toda la experiencia de sus más de 80 empleados que comparten un objetivo común: proponer los enfoques de inversión más innovadores adaptados a los objetivos de sus clientes, así como a los desafíos contemporáneos de responsabilidad social y ambiental.

La empresa cuenta con un equipo de perfiles mutlidisciplinares y multiculturales, repartidos entre París, Ámsterdam y Fráncfort.

ABN AMRO Investment Solutions gestiona 21.300 millones de euros en activos, de los cuales 8.800 millones corresponden a la gama de fondos ESG (a 31 de diciembre de 2021), en diferentes clases de activos a través de la gestión delegada con una treintena de gestores de activos seleccionados en todo el mundo.

Acuerdos exclusivos con los equipos de inversión best-in-class

El rango de fondos ESG e inversiones sostenibles delegados cubre las clases de activos más importantes.

De los fondos de ABN AMRO destacan los siguientes por volumen, consistencia en rentabilidad y temática: ABN AMRO EdenTree European Sustainable Equities, ABN AMRO American Century European Sustainable Equities, ABN AMRO Parnassus US Sustainable Equities,ABN AMRO Alger US Equities, ABN AMRO Boston Common US Sustainable Equities, ABN AMRO Alger US Equities o ABN AMRO Walden US Sustainable Equities.

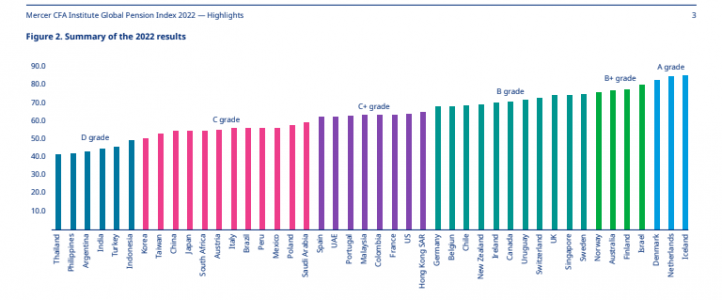

Desde 2020, la mayoría de los países continúa lidiando con los efectos sociales, económicos y financieros del envejecimiento de la población que se han visto acentuados por la pandemia de COVID-19. El entorno económico actual, con un crecimiento salarial reducido, una inflación creciente y una reducción de los rendimientos de las inversiones en muchas clases de activos, representan un desafío para los sistemas de pensiones de todo el mundo, según afirma este año Mercer CFA Institute Global Pension Index (MCGPI).

El índice compara 44 sistemas de jubilación; este año ha incorporado Portugal, y representa un 65% del total mundial. El estudio establece un ranking global, utilizando más de 50 indicadores para asignar un valor a cada uno de los tres subíndices según su peso: suficiencia (40%), sostenibilidad (35%) e integridad (25%). Es un proyecto de investigación colaborativo entre Mercer, el Centro de Estudios Financieros Monash (MCFS) y CFA Institute, la asociación global de profesionales de la inversión.

España desciende 4 puestos con respecto a 2021 pasando de ocupar la posición 22 del ranking al 26. En el caso del sistema de jubilación español, el principal desafío continúa siendo la sostenibilidad del sistema público a medio y largo plazo. Este subíndice mejora ligeramente de 28,1 a 28,7 puntos, aunque sigue siendo uno de los más bajos de los 44 países analizados. También mejoran los otros dos subíndices, el de integridad y el de suficiencia elevando el índice general en tres puntos, del 58,6 en 2021 a 61,8 en 2022. Un incremento que sin embargo no ha supuesto una mejora de la posición de España en el ranking debido a que la media general de todos los países también se ha elevado.

El índice cataloga a España como una C+, un sistema bueno con carencias y riesgos que deben ser abordados para que su eficacia y su sostenibilidad a largo plazo no sean cuestionadas. Para mejorar el valor índice global del sistema español el estudio recomienda: proporcionar un mayor apoyo a los individuos con bajo nivel adquisitivo y de edad más avanzada, aumentar la cobertura de los trabajadores en los planes de pensiones a través de la afiliación o la inscripción automática, e incrementar la tasa de participación de la población activa en las edades más avanzadas.

Según Miguel Ángel Menéndez, director de desarrollo del área de Wealth de Mercer España: “La reciente aprobación de la Ley 12/2022 de 30 de junio de regulación para el impulso de los planes de pensiones de empleo favorecerá la puesta en marcha de planes simplificados, especialmente enfocados en la gente joven, las pequeñas empresas y los trabajadores autónomos. Esta Ley coincide con la segunda de las recomendaciones del índice de creación de planes de adscripción automática”.

Islandia, Países Bajos y Dinamarca lideran el ranking

En su 14º edición, el Mercer CFA Institute Global Indexvuelve a situar a Islandia a la cabeza del ranking con un índice de 84,7 puntos, seguida por Países Bajos (84,6) y Dinamarca (82,0). Tailandia obtuvo el valor más bajo del índice (41,7). México es el país que más avanza con respecto a 2021 gracias a la reforma de las pensiones.

Para cada subíndice, los sistemas con los valores más altos fueron Islandia para la suficiencia (85,8) y la sostenibilidad (83,8), y Finlandia para la integridad (93,3). La puntuación más baja corresponde a India para la suficiencia (37,6), Austria para la sostenibilidad (22,7) y Filipinas para la integridad (30,0).

“El actual entorno mundial presenta cuestiones preocupantes como el desarrollo de la guerra, tasas de inflación aún no controladas, o riesgos en el suministro de energía que están ejerciendo una presión inusual sobre los ahorros a largo plazo de las personas para su jubilación. Nunca antes había sido tan importante mantener competitivo el ahorro de las personas. Corresponde a los legisladores y a los diferentes actores de la industria examinar las fortalezas y debilidades de los sistemas de pensiones, y tomar las medidas necesarias para brindar mejores beneficios de jubilación a todas las personas, y así cumplir la promesa de una jubilación segura”, argumenta José Luis De Mora, CFA, Presidente de CFA Society Spain.

Por último, en esta edición, el MCGPI destaca el mayor número de empleados que se aleja de los planes de pensión de prestación definida (PD) hacia los planes de aportación definida (AD), en los que los individuos tienen una mayor responsabilidad financiera. A diferencia de los planes de PD, en los que un individuo recibe pagos regulares de ingresos de por vida al jubilarse, los planes de AD suelen ofrecer a los individuos una prestación a tanto alzado en el momento de la jubilación. Además, muchos gobiernos están considerando reducir su nivel de apoyo financiero durante la jubilación para garantizar la sostenibilidad financiera del país a largo plazo. El resultado es que muchos individuos ya no podrán contar con un apoyo financiero significativo de sus anteriores empleadores y/o del gobierno durante sus años de jubilación.

Carlos Alberto Silva y Carlos Moreira da Silva se han asociado con la firma global de gestión de activos Alantra para lanzar una nueva gestora de Venture Capital, 33N Ventures (33N). La gestora está levantando un vehículo de 150 millones de euros que invertirá en empresas de ciberseguridad y software de infraestructuras en Europa, Israel y Estados Unidos. El fondo se dirigirá principalmente a inversiones de serie A y B, con un ticket medio de unos 10 millones de euros, y cuenta ya con una capacidad de inversión de 20 millones de euros gracias a los compromisos de Alantra y sus socios estratégicos.

Los cofundadores y socios gestores de 33N, Carlos Alberto Silva y Carlos Moreira da Silva, cuentan con una experiencia de más de 20 inversiones en este nicho en los últimos 10 años, en Europa, Israel y Estados Unidos, entre las que destaca Arctic Wolf, el unicornio de la ciberseguridad fundado en 2012 por el antiguo CEO de Blue Coat Systems, Brian NeSmith. También han completado varias salidas, incluyendo una a Thales y otra a Qualcomm, ambas en 2022. Carlos & Carlos también cuentan con una amplia experiencia operativa en el sector, ya que han desarrollado uno de los mayores grupos europeos independientes de servicios de ciberseguridad -que engloba a S21sec y Excellium- a partir de 2014.

El equipo gestor estará compuesto por cinco profesionales, dado que a 33N se incorporarán tres profesionales más que han trabajado junto a Carlos & Carlos durante los últimos años.

«33N cuenta con un enfoque paneuropeo e israelí único y es capaz de cubrir todo el ciclo de vida de la inversión con la agilidad y el apoyo activo que los fundadores esperan», dice Carlos Moreira da Silva, cofundador y socio gerente de 33N Ventures. «Todos los miembros del equipo gestor hace años que trabajamos juntos y lanzamos 33N totalmente preparados. Podemos invertir desde el primer día -buscamos empresas de alto crecimiento y escalables con potencial global, tecnología probada e ingresos existentes- y de hecho ya estamos explorando activamente varias oportunidades de inversión», añade.

Venture capital a nivel europeo

Para Alantra, la asociación en 33N con Carlos Alberto Silva y Carlos Moreira representa un paso más en la trayectoria de crecimiento de su práctica paneuropea de venture capital, donde actualmente cuenta con unos 400 millones de euros en activos bajo gestión. 33N se suma a las estrategias de transición energética (Klima) y ciencias de la vida (Asabys).

«Estamos muy contentos de habernos asociado con un equipo con la reputación y las capacidades de Carlos Alberto Silva y Carlos Moreira da Silva, que han completado más de 20 inversiones en empresas de ciberseguridad e software de infraestructuras en Europa, Israel y Estados Unidos durante la última década», afirma Jacobo Llanza, CEO de Alantra Asset Management. «Además, este anuncio representa un nuevo hito en el plan de Alantra para desarrollar un negocio de gestión de activos paneuropeo, diversificado y altamente especializado, y aumentará aún más nuestra exposición a estrategias de capital riesgo altamente especializadas».

33N también cuenta con el apoyo de una red global de emprendedores, expertos y responsables de la ciberseguridad en todos los sectores, entre los que se encuentran Brian NeSmith (Arctic Wolf), Eyal Hayardeny (Reblaze), Nuno Sebastião (Feedzai) y Pierre Polette (Hackuity), todos ellos fundadores de empresas de cartera anteriores del equipo.

«Estamos convencidos de que -con el sólido conocimiento de la industria y la trayectoria de nuestro equipo, con nuestra red de fundadores de alta calidad, y con el apoyo de Alantra en esta nueva empresa- 33N puede convertirse en un actor principal en el ecosistema de venture capital europeo e israelí», asegura el cofundador y socio gerente Carlos Alberto Silva. «La transformación digital segura es una prioridad para los gobiernos, las instituciones, las empresas y los inversores de todo el mundo, por lo que la oportunidad en este espacio es enorme. Se espera que el mercado de la ciberseguridad por sí solo alcance más de 160.000 millones de dólares en 2022, con una previsión de sólido crecimiento anual de dos dígitos para los próximos años, ya que las oportunidades de inversión crecen a un ritmo acelerado».

«Pero Europa necesita urgentemente más fondos especializados -que puedan ofrecer no solo inversión, sino también experiencia operativa y de crecimiento- para ayudar a las startups y scaleups a competir en el escenario global con sus homólogas estadounidenses e israelíes. Eso es lo que 33N ha venido a ofrecer», añade.

Foto cedidaJulien Eberhardt, gestor de fondos de Invesco.

Saber si ha pasado lo peor o no en el mercado de renta fija es una pregunta que los gestores aún no se atreven a responder. Según Julien Eberhardt, gestor de fondos de Invesco, los tipos de interés van a seguir subiendo, como ya han dejado claro los bancos centrales, por lo que los yields todavía pueden ajustarse más. En su última entrevista con Funds Society, el gestor explica que hasta ahora, el ajuste que han sufrido los mercados se ha llevado a cabo de forma ordenada, pero descarta que esa presión siga aumentando y que termine provocando una situación de estrés a los mercados.

Pese al contexto actual, ¿se empiezan a ver oportunidades en el mercado de renta fija?

Yo lo diría de forma algo diferente. Pensamos que es tiempo de empezar a invertir en renta fija. Creemos que los tipos seguirán subiendo y que todavía podría quedar margen de ajuste, por lo que pensamos que no hay que tener mucha prisa para invertir; tenemos un buen camino que recorrer en este momento del ciclo.

¿Qué estrategias de renta fija pueden ayudar a protegerse en este contexto o a ver esas primeras oportunidades?

Nosotros siempre abogamos por estrategias activas de renta fija que no siguen ningún índice de referencia. Durante mucho tiempo este ha sido un argumento difícil de mantener, ya que los bancos centrales prácticamente eliminaron el riesgo de invertir en renta fija y colocaron los yields en niveles cercanos a cero (cuando no negativos) y en ese entorno la gestión pasiva se comportó perfectamente bien. Este año, sin embargo, está siendo diferente e incluso nuestros fondos de menor riesgo se están comportando mejor que los índices con diferencia.

¿Cómo se deben preparar los inversores de renta fija sus carteras para terminar el año de forma apropiada?

Pensamos que es tiempo de incrementar el riesgo en nuestros fondos, pero sin demasiada prisa. De forma general, diríamos que éste hemos pasado de un posicionamiento defensivo a otro neutral, tanto desde el punto de vista de la duración como del crédito. Sin embargo, necesitamos ver mayores yields para ir más allá en el incremento del riesgo. Algo notable de lo que ha sucedido este año es que el descenso del precio de los bonos ha llegado por un incremento generalizado de los yields, no por un evento específico en el mercado de crédito, como en otras ocasiones en el pasado.

¿Qué opinión le merecen la deuda emergente y los bonos corporativos de buena calidad?

Ciertamente nos gusta el crédito investment grade. Nuestro fondo de crédito corporativo Euro Corporate Bond tiene un yield de más de 4% en la actualidad, considerablemente más de lo que ofrecían nuestros fondos de high yield a principios de año. Además, en esta clase de activo no hay que preocuparse en exceso del momento del ciclo en el que te encuentras. Si, los diferenciales todavía pueden aumentar más, pero en nuestra opción eso solo debería animar a aumentar la exposición a la clase de activo.

En este sentido, ¿cuáles son ahora mismo sus mayores apuestas en renta fija?

Nuestra parte favorita del mercado de crédito son los bonos AT1, donde puedes encontrar yields del 10% en los principales bancos de la región. Incluso para aquellos inversores convencidos de que estos bonos no serán amortizados pensamos que pueden ser atractivos con estos tipos a perpetuidad (los AT1 son bonos que se emiten a perpetuidad, aunque casi todas las emisiones son amortizadas una vez que se alcanzan los plazos opcionales para ello).

También quería preguntarles por sus perspectivas sobre el high yield. ¿Qué ha ocurrido con este mercado y qué valoración hacen de este activo?

Los bonos high yield parecen baratos ahora pero realmente pensamos que todavía no hemos visto todo el impacto de los mayores tipos de interés en las compañías, por lo que cabría esperar que las suspensiones de pago y los defaults puedan aumentar frente a sus niveles actuales. De esta forma, aunque tengas un buen colchón en forma de grandes yields (el rendimiento de nuestro fondo de high yield está actualmente en el 11%), los inversores deberían esperar un camino cargado de baches a partir de ahora.

Por último, a nivel de negocio, ¿el actual contexto económico os está haciendo lanzar o diseñar estrategias de renta fija de forma diferente o incluso muy específicas para el momento actual?

Nuestras carteras están diseñadas para afrontar este tipo de condiciones volátiles. Son carteras flexibles y gestionadas activamente. Actualmente estamos realmente ocupados monitorizando los mercados y las compañías y tenemos una buena idea de que queremos hacer con nuestros fondos en los próximos meses. Como decíamos, puede ser que este no sea el suelo del mercado, pero hemos recorrido ya un largo camino y las valoraciones han vuelto a ser importantes. La renta fija es de nuevo interesante por fin.

En el entorno macroeconómico actual, hay muchas áreas de empleo en las cabe pensar que los seres humanos podrían llegar a tener una implicación menor. Estos podrían, por ejemplo, exigir salarios más altos, lo que a su vez podría suponer el aumento del precio de algunos productos y servicios, una inflación mayor y demandas de salarios cada vez más elevados. Los economistas llaman a esto la “espiral de precios y salarios”, y combatirla es una misión primordial de los bancos centrales.

Sin embargo, si pudiéramos apartar a los humanos de ciertas tareas, entonces no habría más gastos en salarios. Siempre que el sistema se mantenga y controle correctamente, todo un componente del coste se desvanecería. ¿Qué tan cerca estamos de poder lograr esto?

El caso de estudio de los camiones autónomos

Dentro del sector del transporte de carretera en Estados Unidos ya existe una escasez crónica de conductores. La American Trucking Association señala que en la actualidad hay una escasez histórica de 80 mil conductores. Sin embargo, es importante tener en cuenta que no todos los trabajos de conducción de camiones son iguales. Están los conductores de camiones de larga distancia, cuyos puestos podrían ser los que estén más amenazados, y son los que más tiempo pasan conduciendo en las carreteras. En la conducción repetitiva por carretera, fuera de las ciudades y pueblos, es donde la inteligencia artificial (IA) podría tener un mayor impacto. En cambio, los repartidores, que suelen moverse por calles pequeñas y otros entornos más dinámicos, se encuentran en el extremo opuesto del espectro.

Hay que asegurarse de plantear el tema con precisión, puesto que el reparto de forma autónoma por calles secundarias de ciudades concurridas es un problema con una resolución distinta al asunto de los camiones que conducen largas distancias por carretera.

De hecho, suponiendo que haya buen tiempo, como suele ocurrir en el suroeste de los Estados Unidos, un camión autónomo tendría más capacidad de visión que un conductor humano. Además, el sistema mantendría la misma atención, ya que nunca se cansaría. Asimismo, podría operar las 24 horas del día, los 7 días de la semana, salvo durante los periodos de repostaje y mantenimiento.

Los costes de mano de obra suelen representar entre el 15 y el 20% del coste de explotación de un camión. Además, la ley establece que las personas tienen que descansar, lo que significa que el camión solo puede utilizarse entre el 30 y el 40% del tiempo. Si los camiones pudieran funcionar las 24 horas del día, los 7 días de la semana, podría aumentar la explotación de activos por un factor de 2 o más. Para contextualizar el tamaño del sector, el mercado del transporte por carretera en EE.UU. Tiene un valor de unos 700 mil millones de dólares, mientras que a nivel mundial tiene un tamaño de unos 4 billones de dólares. Una ganancia, incluso pequeña, de la conducción autónoma en un mercado de este tamaño podría traducirse en grandes beneficios.

Las empresas globales están probando en las vías públicas de EE.UU. Einride AB es una empresa sueca que cuenta con un camión autónomo de aspecto muy singular. Lo habitual hasta ahora era diseñar camiones con un aspecto similar a la norma general. Sin embargo, los “Pods” de Einride son vehículos robustos y chatos, sin ninguna “cabina” para que el conductor pueda sentarse y manejar el vehículo girando el volante o presionando los pedales.

Las pruebas de los Pods se realizarán en una operación conjunta con GE Appliances en una carretera ubicada entre dos instalaciones de depósito de Tennessee. Los Pods tienen espacio para aproximadamente 10 tarimas de carga, una capacidad aproximada de 57 mil libras. Sin conductores a bordo, se gestionan de forma remota y los operadores pueden controlar más de un vehículo a la vez. En 2021 Einride firmó un acuerdo para entregar 300 camiones eléctricos al gigante naviero A.P. Moller-Maersk A/S 5 .

El transporte de larga distancia pueden ser el primer paso hacia una modalidad con mayor autonomía Aurora está trazando una “secuencia de entrada al mercado” para introducir en él varios tipos de modalidades autónomas. El transporte por carretera es el primero, por la razón que se menciona previamente, de ahí que Aurora se haya asociado con PACCAR y Volvo.

El siguiente paso tiene que ver con la “movilidad de pasajeros”. Aurora indica que el lanzamiento se beneficia de los avances que harán con las tecnologías de los camiones. Para ello, se ha asociado con Uber y Toyota. Y, por último, Aurora destaca la “entrega de bienes locales”. Es posible que sea el aspecto más complejo, pero es una gran oportunidad de negocio que podría alcanzar un valor aproximado de 100 mil millones de dólares.

Por su parte, TuSimple está desarrollando una operación global que ha avanzado mucho hasta ahora:

La firma registra en China un kilometraje de prueba de nivel 4 de más de 500 mil kilómetros.

Los sensores permiten detectar distancias de hasta 1.000 metros.

TuSimple cuenta en la actualidad con una flota de alrededor de 25 camiones autónomos de nivel 4.

En 2020, el valor de mercado estimado del transporte de mercancías por carretera de China fue de 750 mil millones de dólares, y para 2030 podría alcanzar los 1,3 billones de dólares.

Aunque las empresas adoptan diferentes enfoques y tienden a centrarse en diferentes mercados, es evidente que se han hecho avances importantes en el sector del transporte autónomo.

Todavía faltan algunos años antes de que haya un reemplazo masivo del trabajo humano

A pesar de los importantes avances, no se sabe exactamente cuándo se sustituirán los puestos de trabajo humanos por camiones conducidos de forma autónoma. Asimismo, es poco probable que, en el contexto actual de lucha contra la inflación en toda la cadena de suministro, este espacio se vea afectado por estos avances. Aun así, el mercado es tan grande que creemos que los inversores deben permanecer atentos. Al igual que es evidente que esta es una gran oportunidad para los camiones autónomos de ser utilizados a gran escala.

Tribuna de Christopher Gannatti, director global de análisis de WisdomTree.

Principal Financial Group ha querido reforzar su compromiso con la gestión global de activos cambiando el nombre de su unidad de inversión, que ahora pasará a llamarse Principal Asset Management. Esta decisión irá acompañada, según ha explicado la firma en un comunicado, de un mayor enfoque en la gestión de activos.

Según indican, este nombre resaltará el profundo conocimiento local de la firma, y las perspectivas globales en todas las clases de activos para ayudar a impulsar los resultados de inversión a largo plazo para los clientes. “La gestión de activos es un motor de crecimiento central para Principal, añadiendo un valor significativo a la compañía tanto financiera como estratégicamente en nuestro objetivo de proporcionar soluciones financieras holísticas», ha afirmado Dan Houston, presidente y director ejecutivo de Principal.

Para Houston, “a medida que los mercados maduran y fluctúan, y la demanda de soluciones de inversión globales aumenta, Principal Asset Management estará bien posicionada para ayudar a nuestros clientes a alcanzar sus objetivos financieros”.

Desde la firma destacan que Principal Asset Management ha estado trabajando para unificar y reforzar sus equipos de inversión, procesos, modelo de distribución y productos para ejecutar una estrategia de futuro que refuerce su experiencia de inversión especializada. La gestora de activos, valorada en 507.100 millones de dólares, está aprovechando el talento, la tecnología y su presencia global para aunar las capacidades de la empresa en los mercados públicos y privados con el fin de servir mejor a su diversa base de clientes, que incluye más de 800 inversores institucionales, de jubilación, minoristas y de alto patrimonio en más de 80 mercados.

Según indican, se han dedicado recursos a crear nuevos productos y opciones de inversión alternativas, como carteras modelo y préstamos directos, respectivamente. Además, destacan que se han realizado contrataciones estratégicas para apoyar iniciativas de crecimiento como las alternativas de riqueza global y las inversiones impulsadas por la responsabilidad. “Y la experiencia del cliente se está transformando con una estrategia digital que combina la analítica de datos con la información de mercado de los expertos en inversión de Principal Asset Management para ayudar a los clientes a optimizar sus carteras y profundizar en sus relaciones”, añaden.

A raíz de este anuncio, Kamal Bhatia, director de operaciones de Principal Asset Management, ha declarado: “Estamos construyendo y fortaleciendo las relaciones con los inversores en más de 80 mercados, alineando nuestra estrategia de crecimiento con sus necesidades y las oportunidades de mercado en evolución para solidificar una identidad global consistente. Principal sigue centrándose en la identificación de oportunidades atractivas proporcionando perspectivas claras que son aprovechadas por el poder de nuestro talento de inversión diverso y local. Una plataforma global de gestión de activos que aporta capacidades profundas y especializadas continuará desbloqueando activamente perspectivas y oportunidades para todos nuestros clientes”.

La gestora presentará su fondo Neuberger Berman US Large Cap Value Fund, un fondo de renta variable estadounidense que invierte en una cartera de compañías de gran capitalización con sesgo value. El equipo gestor tiene una metodología de inversión única, capaz de generar alfa consistentemente que se basa en comprender el verdadero poder de generación de beneficios de una empresa. El fondo invierte en compañías infravaloradas por el mercado que presentan algún tipo de catalizador que impulse sus beneficios positivamente en un horizonte temporal de 12-18 meses.

NB US Large Cap Value cuenta con un equipo gestor muy experimentado, liderado por Eli M.Salzmann y Davide Levine, CFA quienes tienen una experiencia media de 31 años y gestionan la estrategia desde su lanzamiento en 2011. El fondo ha tenido un comportamiento excelente desde que se lanzó, batiendo a su índice de referencia de manera consistente y ofreciendo un atractivo ratio de captura que le ha permitido ocupar los primeros percentiles entre el grupo de fondos comparables.

La ponente será Nicole Vettise, CAIA, que se incorporó a la empresa en 2022 como directora general y gestora de carteras de clientes para la plataforma de renta variable de Neuberger Berman en EMEA. Antes de incorporarse a la empresa, fue gestora senior de carteras institucionales para mercados emergentes en Franklin Templeton. También fue directora de estrategia de productos temáticos y sectoriales en BlackRock, donde era responsable del desarrollo de negocios globales, la estrategia de productos y la comunicación con los clientes. Además, Nicole ocupó puestos de responsabilidad en la gestión de carteras de clientes en RBC Global Asset Management y JP Morgan Asset Management, especializándose en estrategias de renta variable global, de mercados emergentes y de recursos naturales, mientras se encontraba en Asia, Europa y Londres. Obtuvo una licenciatura en Estudios Europeos en el Institute d’Etudes Politiques de Grenoble (Francia) y en la Universidad de Hull. Es titular de la certificación CAIA y del certificado CFA Institute in ESG Investing.

En el evento también estarán presentes Irene López, Head Iberia Client Group, y Jaime Franco, Client Associate del Client Group para Iberia de la gestora.

Neuberger Berman es una firma de inversión independiente fundada en 1939 en Estados Unidos. En la actualidad tiene presencia global en 25 países y gestiona 418.000 millones de dólares estadounidenses distribuidos de manera equilibrada en estrategias de renta variable, renta fija e inversiones alternativas, donde la firma tiene una presencia muy sólida.

La seña de identidad de Neuberger Berman es su independencia. El cien por cien del capital de la compañía está en manos de sus empleados, dotando a la firma de una ventaja única que le permite estar alineada estructuralmente con los intereses de sus clientes en el largo plazo. La independencia de Neuberger Berman no sólo se refleja a nivel accionariado sino también en el ámbito de la gestión. Los equipos gestores tienen total libertad y discrecionalidad para gestionar las carteras en base a sus criterios. Esta sólida cultura corporativa se traduce en dos aspectos para la firma: estabilidad y capacidad para atraer talento. Neuberger Berman presenta ratios de retención de sus empleados superiores al 96% y durante los últimos años ha seducido a reconocidos equipos gestores para entrar a formar parte de la compañía. Desde 2014 Neuberger Berman ha ocupado los primeros puestos en la encuesta de Pensions & Investments «Best Places to Work in Money Management».

A nivel ESG, Neuberger Berman es una gestora pionera. En 1989 creó un equipo de inversión en renta variable sostenible, posicionándose a la vanguardia del avance de la integración ASG en los procesos de inversión. Actualmente la firma tiene el máximo rating (A+) otorgado por PRI y desde 2020 es miembro del selecto grupo PRI de Global Sustainable Leaders, siendo una de las únicas 20 gestoras de activos a nivel global en recibir esta designación.

Tercera edición

La gestora estará presente en esta tercera edición del Investment Summit que Funds Society celebra en España los próximos 20-21 de octubre, en un entorno en el que manda la historia, la gastronomía y el buen vino. Las conferencias se celebrarán en el Monasterio de Santa María de Valbuena, a lo largo del jueves día 20 de octubre, mientras el viernes día 21 de octubre habrá una cata de vinos en la Bodega Pago de Carraovejas.