Foto cedidaAkram Gharbi, responsable de inversiones high yield de La Française AM.

La Française amplía su gama de soluciones de inversión con el lanzamiento del fondo La Française Credit Innovation. Según explica, se trata de un vehículo que invertirá en las tendencias a largo plazo1 que darán forma al mundo del mañana: crecimiento demográfico, urbanización, cambio climático e innovaciones tecnológicas.

En este sentido, la gestora destaca que La Française Credit Innovation es un fondo de crédito global de alto rendimiento con una estrategia de inversión alineada con los Objetivos de Desarrollo Sostenible (ODS). Además, el fondo está clasificado como artículo 9 en el marco del SFDR. Y aclaran que el análisis ESG es parte integrante del proceso de gestión, realizado según una metodología propia desarrollada por La Française Sustainable Investment Research.

“La estrategia de inversión de La Française Credit Innovation consiste en identificar y financiar emisores posicionados en estas tendencias estructurales a largo plazo vinculadas a los Objetivos de Desarrollo Sostenible para seleccionar modelos económicos responsables y orientados al crecimiento. Como gestor de activos comprometido, hemos querido utilizar los ODS como marco de referencia y herramienta de sensibilización para lograr un futuro más sostenible y más justo. También pretendemos ofrecer a los inversores una atractiva cartera de bonos a través de una exposición diversificada a entre 80 y 100 emisores (con una calificación media de emisor de BB-) cuya calificación es probable que mejore. En la gestión activa diaria del fondo, el equipo de gestión se basa en su profundo conocimiento de los emisores y presta especial atención a su calidad crediticia, el área geográfica y sus sectores de actividad”, afirma Akram Gharbi, responsable de inversiones high yield de La Française AM.

La gestora destaca que con la subida de los tipos de interés reales y el aumento de la prima de riesgo, el momento del lanzamiento del fondo La Française Credit Innovation es propicio para la creación de una cartera high yield. «De hecho, los emisores de calidad BB- con bajo riesgo de impago ofrecen rendimientos de entre el 6% y el 7% en bonos a cinco o seis años», señala Gharbi.

El objetivo de inversión del fondo La Française Credit Innovation es superar la rentabilidad del índice BofA BB Global High Yield, neto de comisiones, durante el periodo de inversión recomendado de tres años, invirtiendo en una cartera de emisores seleccionados según criterios medioambientales, sociales y de gobernanza (ESG), de los cuales al menos el 60% contribuyen positivamente y/o no tienen una contribución negativa a los Objetivos de Desarrollo Sostenible (ODS).

Según matizan desde la gestora, el fondo está registrado para su distribución en Francia, Bélgica, Alemania, Austria, Italia, Luxemburgo y España.

Tras 10 años de experiencia en la gestión de fondos de crédito, Sycomore Asset Management, una de las gestoras del ecosistema de Generali Investments, ha lanzado su primer fondo con fecha objetivo, el Sycoyield 2026. Según explica, se trata de una cartera formada por una rigurosa selección de bonos corporativos de alto rendimiento denominados en euros, que se llevarán hasta su vencimiento siempre que el perfil de riesgo/rendimiento sea considerado atractivo por el equipo de gestión.

Además, señalan que el fondo está clasificado artículo 8 según la normativa SFDR, lo cual tiene en cuenta los criterios ESG a la hora de seleccionar valores. Según indican, el equipo de gestión tiene la intención de utilizar esta estrategia para beneficiarse de la actual subida de los tipos y de los diferenciales y, para limitar el impacto de un cambio en los tipos de interés al vencimiento.

“En el contexto actual de subida de los tipos de interés y ampliación de los diferenciales de crédito, creemos que los bonos corporativos ofrecen una buena rentabilidad ante el riesgo. Actualmente, el fondo tiene una rentabilidad bruta anualizada al vencimiento alrededor del 6,6%”, ha afirmado Emmanuel de Sinety, gestor del fondo.

El gestor sostiene que el conocimiento de la firma en materia de emisores les permite diversificar sus posiciones y ser muy selectivos. Actualmente, el equipo de gestión, con amplia experiencia, está formado por cuatro especialistas que gestionan más de 1.000 millones de euros en estrategias de crédito. «Gestionamos el riesgo de pérdida de capital para el fondo mediante esta selectividad y un alto nivel de diversificación. De hecho, la cartera debería incluir unos cincuenta valores», ha subrayado Stanislas de Bailliencourt, director de inversiones.

Por último, Jean-Pierre Grignon, director de ventas en Francia y países francófonos, ha añadido: “Sycoyield 2026 es una solución de inversión que creemos que se adapta al entorno de mercado volátil e incierto en el que estamos actualmente y a los inversores con un horizonte de inversión alineado con el del fondo”.

Recesión es la gran palabra que merodea las economías de medio mundo. Según las proyecciones del FMI, el crecimiento del PIB mundial se mantiene para este año en el 3,2%, pero estiman que el crecimiento mundial se desacelerará hasta el 2,7% en 2023, un 0,2% menos de lo previsto en julio.

“La desaceleración tiene una base amplia. Más de un tercio de la economía mundial se contraerá en 2023, mientras que las tres mayores economías del mundo, Estados Unidos, la zona euro y China, seguirán estancadas. Por primera vez, calculamos los riesgos en torno a las proyecciones de referencia. Encontramos que hay un 25% de posibilidades de que el crecimiento caiga por debajo del 2% en 2023. Esto ha sucedido en muy pocas ocasiones en el pasado y una probabilidad del 10 al 15% de que caiga por debajo del 1%, lo que corresponde a una disminución de la producción real per cápita”, afirma Pierre-Olivier Gourinchas, economista jefe del FMI.

Ante estos datos, y teniendo en cuenta la política de subida de tipos que están ejecutando la mayoría de los bancos centrales para controlar la inflación, la pregunta es inevitable: ¿qué países podrían acabar cayendo en una recesión económica? “En vista de que los bancos centrales se muestran agresivos al reiterar su compromiso con la contención de la inflación ante los elevados datos de IPC, la desaceleración del crecimiento mundial será el resultado inevitable. En Europa, el aumento de los precios de la energía, la persistencia de la inflación y el debilitamiento del consumo crearán una recesión más profunda que en Estados Unidos, pero este país no es inmune, y el presidente de la Fed, Powell, ha dejado claro que reducir la inflación sigue siendo el objetivo principal de los bancos centrales”, afirma Fabiana Fedeli, CIO de renta variable y multiactivos en M&G Investments.

En este sentido, Fedeli reconoce que los mercados tienen un ojo puesto en la inflación y el otro en el probable golpe a la economía mundial: un aterrizaje suave o duro. “Vemos probable un aterrizaje forzoso, pero en distinto grado en Estados Unidos y en Europa. Las expectativas de ralentización del crecimiento económico están siendo descontadas, y una recesión inducida por la energía está prevista para Europa. Un escenario bajista en el que veamos una depresión o un colapso de los mercados crediticios al estilo de 2008, en el que las empresas y los particulares tengan dificultades para pagar sus deudas, no está descontado y no es nuestro escenario base”, añade la experta de M&G.

En opinión de Pierre Puybasset, portavoz del equipo de gestión de La Financière de l’Echiquier, “podemos resumir este trimestre afirmando que el riesgo de recesión se ha impuesto al riesgo inflacionista”. El experto considera que “el tercer trimestre ha sido un periodo de gran volátil. Estuvo marcado, sobre todo, por un repunte durante el verano, sostenido por un descenso importante de los tipos de interés que finalmente no cuajó. Los índices han caído con fuerza desde el comienzo del año hasta la fecha y únicamente el sector energético se mantiene en positivo. Los mercados volvieron a caer después de los mensajes de endurecimiento monetario por parte de los bancos centrales, a pesar de unos resultados semestrales que, en su conjunto, fueron mejores de lo previsto, incluyendo en el sector de la tecnología”.

Una visión por regiones

Según el último informe global de Nomura, en Europa, la zona euro está muy expuesta al aumento del precio de la energía, por lo que sus expertos estiman una caída del -2,5% del PIB en la zona euro desde el cuarto trimestre de 2022 hasta finales de 2023. “Tras la subida de tipos del BCE de 75 puntos básicos, se estiman nuevas subidas de 75 puntos básicos en octubre y diciembre, y de 25 puntos en febrero de 2023. A pesar de las previsiones de relajación en la subida de precios a nivel mundial, la inflación de la zona euro seguirá superando el objetivo”, comentan los expertos de la entidad.

En cuanto a Reino Unido, señalan que pese a que su exposición a la guerra de Ucrania es menor que la de la Unión Europea, la recesión es inevitable y Nomura prevé una caída del -2% del PIB. “Se estima que el Banco de Inglaterra eleve los tipos 75 puntos básicos en noviembre y diciembre; 50 puntos en febrero y 25 en marzo”, adelantan.

A la hora de diferenciar entre el futuro de Europa y de Estados Unidos, los expertos señalan que la crisis energética que atraviesa el Viejo Continente es lo que marca la diferencia. “El fuerte deterioro de las condiciones financieras también llevará a Estados Unidos al borde de la recesión, pero su economía, ahora autosuficiente, está relativamente aislada de la crisis energética. No obstante, el rápido endurecimiento monetario ha provocado un fuerte deterioro de las condiciones financieras, que inevitablemente perjudicará al crecimiento tras el breve repunte del tercer trimestre. Una recesión en el sector manufacturero es casi segura, aunque esperamos una mayor resistencia de la economía en general: +0,3% en 2023, con riesgos muy sesgados a la baja”, señala Vincent Chaigneau, jefe de análisis de Generali Investments.

En el caso de Estados Unidos, Nomura sitúa el inicio de la recesión en el cuarto trimestre de 2022 tras la desaceleración del impulso de crecimiento. Según su documento de análisis, se esperan subidas de tipos de 75 puntos básicos en noviembre y diciembre, 50 puntos en febrero y 25 en marzo de 2023, calcula que los recortes en los tipos comiencen en septiembre de 2023.

El escenario que maneja se complemantaría con una previsión de que la tasa de empleo aumente hasta el 5,9% para el final de 2024. En general, los analistas esperan que la inflación siga manteniéndose elevada, hasta que se modere en 2023”.

Si miramos hacia la región asiática, los expertos señalan que la desaceleración del crecimiento mundial disminuirá la recuperación de Asia. “Esperamos que la desaceleración en las exportaciones y el endurecimiento de las condiciones financieras lastren la inversión en capital y las perspectivas de consumo. La inflación seguirá creciendo durante el tercer trimestre, pero debería empezar a moderarse a partir del cuarto trimestre. Prevemos un endurecimiento de la política monetaria en la región”, indican en su informe.

De acuerdo con Nomura, la excepción será Japón, donde la inflación por encima del 2% no será duradera y se espera que caiga alrededor del 0% para principios del 2024. En cuanto a política monetaria, los analistas prevén que el Banco de Japón la mantenga intacta durante 2023.

Por último, respecto a China, los analistas esperan una recuperación en el segundo semestre del año, tras la desaceleración durante el segundo trimestre. No obstante, prevén fuertes vientos en contra del crecimiento, como la reducción en las exportaciones o las turbulencias en el sector inmobiliario.

Mayor tensión financiera

No solo los inversores están preocupados por el riesgo de recesión, sino también por acabar en una crisis como la de 2008. En su último informe sobre la estabilidad financiera mundial, el FMI advertía que los riesgos han aumentado desde abril de 2022. Según sus conclusiones, en medio de la inflación más alta en décadas y de una extraordinaria incertidumbre sobre las perspectivas, los mercados se han mostrado extremadamente volátiles. ¿A qué nos enfrentamos de cara al próximo año?

Las estimaciones del organismo internacional no han sido nada halagüeñas. “Tenemos una inflación elevada y el deterioro de las perspectivas económicas mundiales. Al mismo tiempo, tenemos riesgos geopolíticos con repercusiones económicas de la guerra en Ucrania. Además de todo esto, las condiciones financieras mundiales se han endurecido a medida que los bancos centrales siguen subiendo los tipos de interés”, afirmó hace una semana Tobias Adrian, Consejero Financiero del FMI.

Según muestra el documento, los riesgos de estabilidad financiera han aumentado desde su último informe, con un balance de riesgos inclinado a la baja. “Si observamos el sector bancario mundial, podemos ver que ha resistido las presiones hasta ahora, ayudado por los altos niveles de capital y la amplia liquidez. Sin embargo, la prueba de resistencia bancaria mundial del FMI muestra que estos amortiguadores pueden no ser suficientes para algunos bancos. Por ejemplo, si en 2023 se produjera un endurecimiento abrupto y brusco de las condiciones financieras mundiales, suficiente para enviar la economía a la recesión, junto con una inflación elevada, hasta el 29% de los activos bancarios de los mercados emergentes incumplirían los requisitos de capital. Al mismo tiempo, la mayoría de los bancos de las economías avanzadas saldrían adelante», señaló Adrian.

Básicamente, consideran que como consecuencia prevista del endurecimiento monetario, las condiciones financieras mundiales se han endurecido en la mayoría de las regiones. “Vemos que el aumento de los tipos de interés ha provocado tensiones adicionales. Tanto los gobiernos, que se enfrentan a elevados niveles de deuda, como las instituciones financieras no bancarias, como las compañías de seguros, los fondos de pensiones y los gestores de activos, tienen que hacer frente a unos balances muy ajustados. También vemos que los mercados financieros europeos muestran signos de tensión. La reciente volatilidad en el Reino Unido y la desaceleración de China, más acusada de lo previsto, también suscitan preocupación. En general, los mercados emergentes se enfrentan a múltiples riesgos. Estos se derivan de los altos costes de los préstamos, la elevada inflación, la volatilidad de los mercados de materias primas y la mayor incertidumbre sobre las perspectivas económicas mundiales. Las tensiones son especialmente graves para las economías en desarrollo más pequeñas», concluyó Adrian.

La agencia de valores española Selinca distribuirá en España los fondos de Mandarine Gestión, gestora independiente, con visión empresarial y especializada en renta variable con estrategia stock picking. Sus fondos son artículo 8 y 9 según la taxonomía sostenible europea.

Creada en 2008, Mandarine Gestión cuenta con 3.100 millones de euros bajo gestión y con 40 empleados de los cuales nueve son gestores. Tiene oficinas en París, Fráncfort y Ginebra y distribuye sus fondos en 10 países. El 65% de su capital está en manos de sus trabajadores.

Renta variable con compromiso ESG

La misión de Mandarine Gestión es ofrecer soluciones de inversión que contribuyan activamente a financiar compañías y la economía en el largo plazo al tiempo que tienen en consideración retos medioambientales, explican desde la entidad. “Como firmantes del UNPRI, Mandarine Gestion ha desarrollado una franquicia potente de ESG y está activamente comprometida con la financiación de proyectos sociales y de economía solidaria”, dicen.

“Desde el principio, en Mandarine hemos compartido una visión de nuestro negocio, la de las finanzas al servicio de la economía. Nuestra misión es practicar, para nuestros clientes, finanzas responsables sin sacrificar nuestra capacidad de generar rendimiento, nuestra razón de ser”, comenta Marc Renaud, CEO y fundador de la gestora.

Renta variable europea y global

Las estrategias de inversión que Selinca distribuirá incluyen un rango concentrado de fondos de renta variable con estilos de inversión distintivos y con análisis de sostenibilidad.

Entre ellos, destacan en renta variable europea Mandarine Valeur, fondo con estilo value; o Mandarine Active, con estilo growth. También, Mandarine Unique, que invierte en small y midcaps. En renta variable global, destaca el Mandarine Global Transition, centrado en el sector de la ecología y con un estilo growth.

La gestora presentará su fondo M&G (Lux) Global Floating Rate High Yield Fund. Se trata de un fondo de renta fija lanzado con el objetivo de ofrecer protección a los inversores ante periodos de subidas de tipos de interés a la vez que accede a las rentabilidades elevadas propias de bonos de high yield y con un menor perfil de riesgo en comparación con el universo tradicional de bonos de alta rentabilidad. La mayoría de la cartera está invertida en bonos flotantes de high yield, con una duración de tipos cercana a cero y unos cupones que se ajustan regularmente a la evolución de los tipos de interés. Además, las notas flotantes ocupan un lugar preferencial en la estructura de capital de los emisores respecto a los bonos tradicionales de high yeld.

La ponente será Pilar Arroyo, especialista de renta fija de la gestora. Pilar Arroyo se unió a M&G en 2018 como especialista en inversiones de la gama de fondos de renta fija de M&G. Antes, trabajó como analista en Deutsche Bank Asset & Wealth Management y pasó seis años como especialista en renta fija en Credit Andorra. En esta etapa, Pilar formó parte de la mesa de renta fija antes de unirse al equipo de Asset Management en la gestión de vehículos para clientes institucionales.

Pilar se graduó en Administración y Dirección de Empresas en la Universidad Pontificia de Comillas (ICADE) en Madrid y habla español e inglés. Pilar es también a CFA Charterholder.

En el evento también estará Alicia García Santos,responsable de M&G para España, Portugal y Andorra.

M&G Investments es una de las mayores casas de gestión activa en Europa con 357.981 millones de euros gestionados (a 30 de junio de 2022). La experiencia de M&G se basa en una trayectoria de más de 90 años gestionando inversiones, desde renta variable hasta renta fija, pasando por multi-activos o bienes inmuebles.

En España estableció su oficina en 2006 y desde entonces, ofrece a sus clientes una gama de productos registrados en CNMV cada vez más amplia y diversificada. Esta oficina también se establece como plataforma para desarrollar el negocio en Portugal y Andorra.

Tercera edición

La gestora estará presente en esta tercera edición del Investment Summit que Funds Society celebra en España los próximos 20-21 de octubre, en un entorno en el que manda la historia, la gastronomía y el buen vino. Las conferencias se celebrarán en el Monasterio de Santa María de Valbuena, a lo largo del jueves día 20 de octubre, mientras el viernes día 21 de octubre habrá una cata de vinos en la Bodega Pago de Carraovejas.

Foto cedidaEl director ejecutivo Simon Bond y la gestora Tammie Tang

El fondo Threadneedle (Lux) European Social Bond celebra cinco años con una trayectoria que combina los objetivos sociales con la rentabilidad financiera. El director ejecutivo Simon Bond, hasta ahora gestor principal de la estrategia de Columbia Threadneedle Investments, se encuentra en proceso de delegar esta tarea en la gestora de carteras Tammie Tang, por lo que ambos explican de qué modo se está llevando a cabo la transición y cuál es la filosofía que los ha guiado -y continúa guiándolos- en estos años.

“Con las estrategias de bonos sociales británicos, estadounidenses y mundiales ahora gestionamos activos valorados en más de 1.000 millones de euros para clientes de todo el mundo1”, señala Tang, al tiempo que explica que la transición en la gestión diaria del fondo será gradual, ya que Simon Bond, que se incorporará oficialmente al comité asesor en materia de renta fija social de Columbia Threadneedle Investments en marzo de 2023, seguirá ofreciendo asistencia al conjunto de fondos de bonos sociales.

“Estoy increíblemente orgulloso de lo bien que lo hemos hecho con la evolución y la expansión de la oferta de productos”, dice por su parte Bond. “Lanzamos la primera estrategia de bonos sociales con liquidez diaria en 2013, el Threadneedle UK Social Bond Fund2, cuya finalidad era generar un resultado social positivo acompañado de rentabilidad financiera. En 2017 le siguió el Threadneedle (Lux) European Social Bond Fund como una extensión y una evolución de este concepto de eficacia probada. Al igual que la versión británica, la versión europea supuso toda una innovación. Después de haberla probado (fundamentalmente) en un único país, la diferencia radicaba en cómo la replicaríamos en todo un continente. Desde el punto de vista geográfico y económico, Europa es una región grande y variada, y queríamos mantener la diversificación al mismo tiempo que el impacto social”, añade.

Por ello, como el concepto de precariedad es relativo y diferente en cada país, y para evitar una sobreponderación en cartera de las naciones más pobres, la estrategia aborda la precariedad en el contexto específico de cada país, con un colaborador social radicado a nivel local, INCO, un consorcio de organizaciones cuyo objetivo es construir una economía ambientalmente sostenible y socialmente responsable.

“El Threadneedle (Lux) European Social Bond Fund está orientado a la deuda corporativa, lo que conjuga con sus objetivos de impacto social positivo. En nuestra opinión, no hay que sacrificar la rentabilidad financiera para hacer el bien. La liquidez también reviste importancia, en especial en un fondo con operativa diaria, por lo que queríamos dar protagonismo a estos tres elementos: impacto social, rentabilidad financiera y liquidez”, explica Bond.

¿Por qué preferir los bonos?

“La renta fija, como clase de activos, ofrece tres ventajas claras por lo que respecta a la inversión de impacto: escala, alcance y objetivo, y trabajamos para potenciarlas las tres al máximo”, añade el experto.

En su opinión, los bonos proporcionan un abanico de oportunidades más vasto en segmentos en los que las compañías cotizadas y la renta variable no operarían jamás. “Las mutuas, las organizaciones benéficas, las organizaciones sin ánimo de lucro, las entidades educativas, los organismos gubernamentales y las entidades supranacionales pueden recurrir al mercado de renta fija para obtener capital. Y, lo que es más importante, podemos identificar directamente qué se financia con el capital captado y para qué se usan exactamente los ingresos: se puede hacer seguimiento del dinero y definir cómo favorecerá a la sociedad. Además, al cabo de un tiempo, se puede cuantificar el impacto en términos del mundo real”, señala.

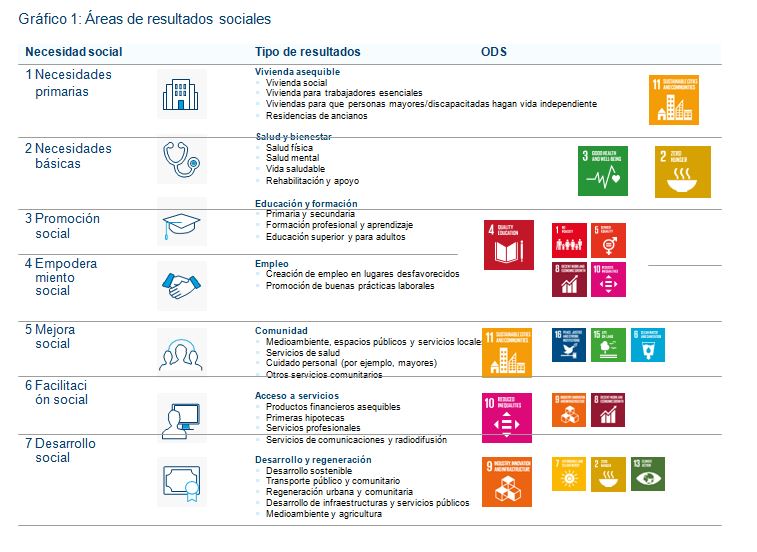

Tang indica que una inversión en renta fija de impacto cumple los requisitos para ser incluida en sus carteras solo si impulsa un bien positivo, así como un impacto positivo para las personas que componen la sociedad, partiendo de la idea de qué es lo correcto y basándose en el trabajo de investigadores académicos: “Por ejemplo, abordamos siete áreas de resultados sociales (ver gráfico) y existe una jerarquía en cuanto a los resultados preferidos, que se fundamenta en el trabajo del psicólogo de la década de 1940 Abraham Maslow, el cual básicamente explica detalladamente cuáles son las necesidades humanas primarias/básicas frente a necesidades más intermedias o ambiciosas. Nuestras posiciones deben incidir como mínimo en una de estas categorías”.

Un bono que aborde las necesidades más básicas tendrá una puntuación de intensidad más fuerte que otro que aborde el acceso a infraestructuras o finanzas, menos apremiantes.

Rentabilidad e impacto

Bond subraya asimismo que este proceso no afecta a la rentabilidad financiera. “Nuestro proceso de selección de bonos se divide en tres etapas. Lo primordial son los aspectos financieros. Si una compañía quiebra, no ofrecerá ni rentabilidades financieras ni impacto social, por lo que es el primer obstáculo que tratamos de superar. Solo pasan a la siguiente etapa los bonos que superan esta evaluación. Entonces, estudiamos los factores ASG (ambientales, sociales y de gobierno corporativo), prestando especial atención a las controversias, no necesariamente al hecho de que se haya producido alguna controversia, sino a cómo las gestiona la dirección cuando surgen y qué planes implementa para mitigar nuevas incidencias”.

Solo si el bono supera esta segunda etapa en la gestora pasan a la ardua tarea de la evaluación de impacto fundamental ascendente (bottom-up). “Es algo que hacemos bono a bono, no solo a escala de la compañía, sino estudiando cada uno de los bonos en sí”, agrega.

El universo de bonos sociales y verdes ha tenido una enorme expansión sobre todo desde 2020 como respuesta a la pandemia de COVID-19, pero también más recientemente ante la guerra en Ucrania con la emisión de un bono de inclusión social por parte del Banco de Desarrollo del Consejo de Europa por valor de 1.000 millones de euros para financiar la respuesta a la crisis de refugiados que se derivará de la guerra. En colaboración con la Asociación Internacional del Mercado de Capitales (ICMA), “participamos en grupos de trabajo que pretenden desarrollar bonos de género y el concepto de «transición justa» a una economía con cero emisiones, concebido para evitar que este cambio se haga a expensas de las personas más pobres de la sociedad”, indica Bond.

Tang subraya por su parte que miden la rentabilidad financiera y el impacto social sin hacer concesiones en ninguno de los dos aspectos. “Es lo que llamamos «alfa social». No obstante, también pretendemos generar «alfa financiera», y medimos esa rentabilidad financiera comparándola con un índice de referencia de deuda corporativa europea convencional”, asegura. “Al usar un índice de referencia convencional, no hemos elegido el camino más fácil, pero con ello hemos demostrado que no renunciamos al potencial de cosechar rentabilidades superiores”.

¿Podría ser el entorno actual favorable para invertir en renta variable en el contexto vigente de incertidumbre de mercado? Creemos que es el caso, si los inversores adoptan tres principios fundamentales: la diversificación en las carteras, la selección cuidadosa y el pensamiento a largo plazo.

Sí, la inflación se seguirá manteniendo en niveles altos durante más tiempo. Sí, es probable que los bancos centrales sigan aplicando el endurecimiento de sus políticas monetarias. Y sí, es probable que los activos financieros fluctúen en un entorno de inestabilidad por numerosos factores externos, como la guerra de Ucrania y la actual crisis energética en Europa. Pero, ¿de verdad deberías descartar los mercados de renta variable? ¿Deberías esperar a que lleguen tiempos mejores o el momento «adecuado»?

Aplicando algunos principios básicos

En M&G Investments, no creemos que debas descartar la inversión en renta variable, siempre y cuando se apliquen algunos principios básicos: actuar de forma selectiva, diversificar las carteras e invertir con un horizonte a largo plazo.

Al ser selectivos en renta variable, evitamos seguir falsas tendencias o invertir en un sector al completo, por muy prometedor que parezca.

La última temporada de publicación de resultados confirmó que los niveles de rentabilidad pueden variar mucho de una acción a otra, incluso dentro del mismo sector. Hay que analizar a fondo factores como el nivel de endeudamiento de cada compañía, la calidad de su equipo directivo y todo su entorno operativo, lo que incluye la eficiencia energética y la responsabilidad medioambiental.

El ejemplo de la tecnología

Fijémonos, por ejemplo, en la tecnología. Dadas las valoraciones actuales, creemos que el sector ofrece oportunidades, pero hay que actuar de forma muy selectiva. Somos cautelosos con aquellas empresas expuestas al deterioro de la demanda de los consumidores finales, prefiriendo las compañías dedicadas a la informática en la nube y a los centros de datos, áreas que están resistiendo bien a pesar de la coyuntura del mercado. Pese a que podría parecer una inversión segura en el entorno actual, ni siquiera el sector energético es inmune a los cambios inesperados, como los impuestos sobre beneficios extraordinarios, que pueden afectar al atractivo de las inversiones.

Actuar de forma selectiva

Por países, estamos encontrando oportunidades en distintos mercados, incluidas algunas que consideramos atractivas en Japón, donde la reforma corporativa está generando oportunidades, y el entorno de las divisas propiciado por la política monetaria puede estar más cerca de lograr la estabilidad que en los últimos tiempos. Pero nuestro enfoque es bottom up. Encontramos oportunidades idiosincrásicas acción por acción.

Y los mismo pasa en el Reino Unido. Aunque somos prudentes con respecto a la situación macroeconómica del Reino Unido, algunas acciones de gran capitalización ofrecen bastante valor y la parte positiva es la gran exposición de los ingresos a los mercados internacionales, donde una libra esterlina más débil eleva las ganancias al convertirlas a la moneda local.

Mantener la diversificación

Es necesario «hilar fino» para invertir en el contexto actual. Sin embargo, este es un mercado que puede ofrecer buenas rentabilidades para los inversores activos. No obstante, como se ha mencionado, es fundamental actuar de forma selectiva, al igual que la necesidad de diversificar el riesgo en una cartera de inversiones.

La gama de estrategias de inversión de M&G incluye enfoques muy diversos y una amplia variedad de propuestas de inversión que permiten a nuestros clientes mantenerse diversificados. Algunos de nuestros equipos de gestión siguen enfoques de valor (value), otros gestionan estrategias de crecimiento (growth) y otros, estrategias no adscritas a un estilo específico. También tenemos estrategias diseñadas para obtener rentabilidad financiera junto con un resultado medioambiental y/o social en el mundo real.

Centrarse en el largo plazo

Por último, es importante evitar invertir en «modas pasajeras». Apostamos por compañías con fundamentos sólidos y resilientes, con temáticas a largo plazo: las que creemos que podrán prosperar independientemente de la inestabilidad del mercado. Esto incluye las energías renovables en el sentido más amplio. También incluye a proveedores y empresas que utilizan tecnologías con bajas emisiones de carbono para mejorar su eficiencia energética. Otra área clave son las infraestructuras, donde los flujos de caja de muchas empresas están ligados a la tasa de inflación, y también ofrecen a los accionistas dividendos más altos y cada vez mayores, lo que puede ayudar a proteger a los inversores frente a los crecientes costes del capital.

Aunque no podemos predecir qué podría provocar la próxima crisis, ni cuándo llegará, sí que podemos afirmar que el triple enfoque en selectividad, diversificación y enfoque a largo plazo debería ayudar a los clientes a lidiar con la volatilidad del mercado y creará carteras con un buen potencial de rentabilidad.

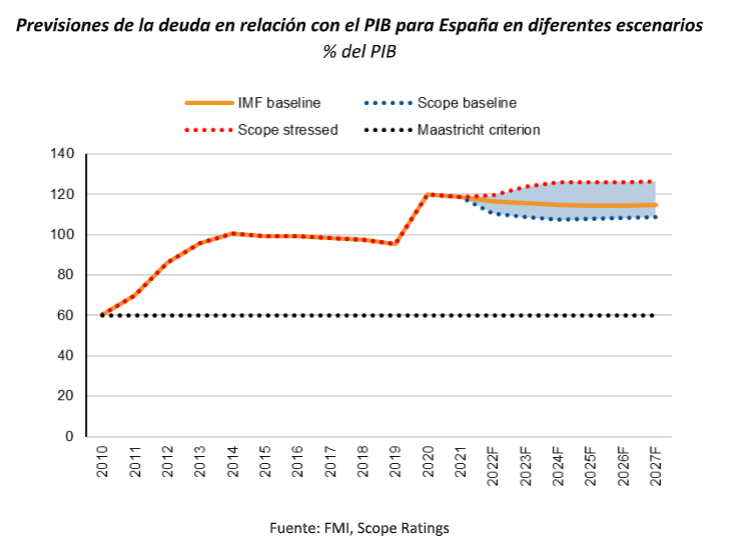

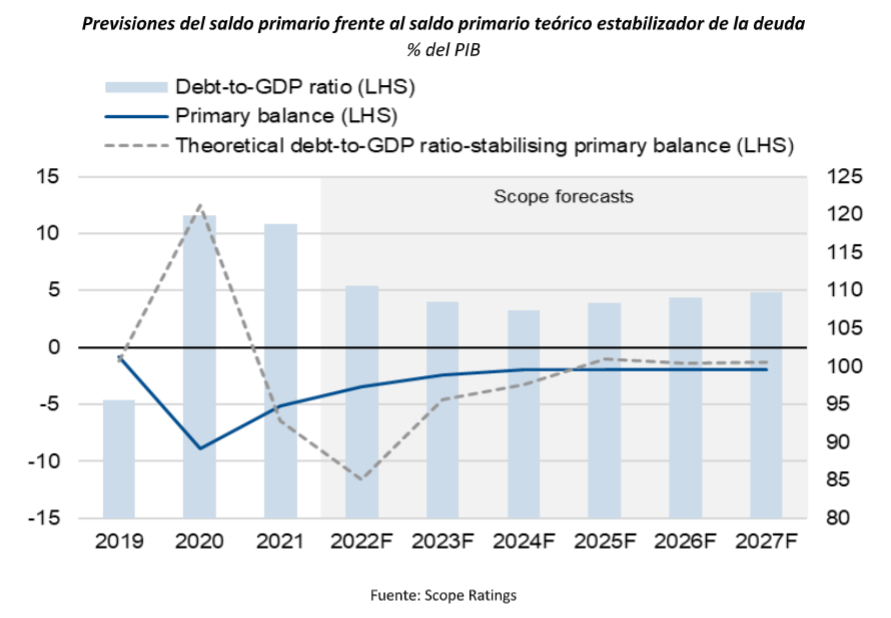

El crecimiento económico de España se está desacelerando rápidamente, pero no tanto como para revertir el descenso post-pandémico de la deuda respecto al PIB, a menos que se intensifiquen las presiones sobre el gobierno para que aumente el gasto social.

Esperamos que la economía española crezca sólo un 1,5% en 2023, en comparación con el 4,1% previsto este año, gracias a la sólida recuperación experimentada en el primer semestre, con un dato de empleo ya muy por encima de los niveles anteriores a la pandemia.

Este buen crecimiento reciente ha ayudado a la consolidación fiscal en España (rating A/Estable). La deuda pública en relación con el PIB se situaba en el 118,7% a finales de 2021, una de las más altas de la eurozona y unos 20 puntos porcentuales por encima de los niveles previos a la pandemia, pero debería reducirse gradualmente hasta alrededor del 110% en 2027.

Sin embargo, el reto de la consolidación fiscal se complica a medida que se deterioran las condiciones económicas. De hecho, los beneficios económicos derivados de las tendencias posteriores al confinamiento, como el fuerte repunte del turismo y la reactivación de las carteras de pedidos, se han desvanecido rápidamente en el tercer trimestre. Además, el aumento de los precios de la energía está lastrando el consumo de los hogares y la confianza de los consumidores. Las fricciones residuales de la cadena de suministro y el debilitamiento de la demanda mundial están haciendo mella en el sentimiento empresarial y en la probable demanda futura.

Se espera que las presiones financieras de las empresas y los hogares aumenten a medida que el BCE acelere la retirada de los estímulos monetarios. La inflación sigue siendo elevada, a pesar del endurecimiento de la política monetaria, y podría afianzarse aún más, lo que dificultaría al banco central una rápida bajada de los niveles de precios.

La lucha contra el elevado desempleo sigue siendo fundamental para el gobierno

En estas circunstancias, es necesario acelerar la aplicación por parte de España de la financiación de la UE procedente de los Fondos Nueva Generación para mejorar la capacidad fiscal de realizar inversiones públicas y aumentar el potencial de crecimiento económico del país. Esto es importante para ayudar al gobierno a abordar retos de larga duración, como el alto nivel de desempleo estructural y el bajo crecimiento de la productividad.

El aumento del desempleo es un gran riesgo, ya que el desempleo estructural de España es del 13%, uno de los más altos de la eurozona. Otro reto es la reducción de la persistente dualidad del mercado laboral -con un uso todavía muy extendido de los contratos temporales, que suponen alrededor del 21% de los empleados, frente al 11% del conjunto de la zona euro-, a pesar de las recientes reformas del mercado laboral que animan a las empresas a contratar personal fijo. La elevada tasa de desempleo juvenil, del 27% en julio de 2022, también limita el crecimiento a largo plazo.

Más alentadora es la posición relativamente ventajosa de España en comparación con las demás grandes economías de la eurozona en el contexto de la militarización de las exportaciones energéticas por parte de Rusia. España se enfrenta a una crisis energética menos aguda que Alemania e Italia gracias a las ventajas estratégicas de las conexiones de gasoductos con el norte de África. Las terminales de GNL (gas natural licuado) del país representan la mayor capacidad de regasificación de Europa, con seis instalaciones, aunque las importaciones de energía siguen cubriendo más del 70% del consumo final de energía.

Un nivel de endeudamiento saneado y unos tipos de interés reales bajos apoyan la sostenibilidad de la deuda

El aumento de los rendimientos de los bonos de la eurozona también tardará en repercutir plenamente en el coste del servicio de la deuda pública española, teniendo en cuenta que el vencimiento medio es de unos ocho años.

Según nuestro escenario de referencia, esperamos que los tipos de interés reales, comparados con las tasas de inflación general, sigan siendo negativos a medio plazo, facilitando así el saneamiento gradual de las finanzas públicas españolas. La inesperada alta tasa de inflación erosiona el valor del stock de deuda pública pendiente. La supresión gradual de las medidas de emergencia relacionadas con el COVID también ha ayudado al gobierno a reducir la ratio de deuda, con una fuerte mejora durante el primer semestre.

Sin embargo, en un escenario menos favorable, prevemos un período más largo de crecimiento económico por debajo de la tendencia en las principales economías y que los tipos de interés reales se vuelvan positivos, lo que pesaría sobre la inversión y el consumo. Esto se alinearía con una respuesta política más agresiva del BCE en comparación con nuestro escenario de referencia, con la amenaza de invertir la trayectoria descendente de la deuda en relación con el PIB de España. El ritmo previsto de consolidación fiscal se ralentizaría dada la presión del gasto público junto con la caída de la recaudación de impuestos y el aumento de los costes de los préstamos.

Aun así, el gobierno español se ve presionado a proporcionar ayudas fiscales adicionales a medida que aumenta el coste de vida. La coordinación de las políticas fiscales entre el gobierno central y las comunidades autónomas, cuyos gobiernos gozan de cierta autonomía en materia de gestión presupuestaria, será otro factor crucial para los presupuestos del gobierno central, sobre todo teniendo en cuenta las elecciones generales y autonómicas del próximo año. Siete regiones españolas han anunciado rebajas fiscales, que se suman a las reducciones del impuesto sobre la renta anunciadas recientemente por el ejecutivo nacional.

Tribuna de Jakob Suwalski, director de calificaciones públicas y soberanas de Scope Ratings

La capacidad de España para proporcionar más apoyo presupuestario es limitada debido a los persistentes déficits primarios, por lo que el gobierno central (de izquierdas) ha anunciado recientemente la introducción de un impuesto temporal sobre el patrimonio en 2023 para financiar más ayudas contra la inflación, como el transporte público gratuito y la gasolina subvencionada. Esto contrasta con los recortes fiscales previstos por las regiones de centroderecha, como Andalucía y Galicia, que pretenden reducir el impuesto sobre el patrimonio.

La desigual trayectoria de los diferentes gobiernos españoles en el cumplimiento de los objetivos de déficit presupuestario y en el registro de un superávit primario -la última vez fue en 2007- hace que el Ejecutivo tenga la responsabilidad de aumentar el potencial de crecimiento del país y, al mismo tiempo, mantener una cuenta primaria ampliamente equilibrada para que la deuda en relación con el PIB siga disminuyendo.

Tribuna de Jakob Suwalski, director de calificaciones públicas y soberanas de Scope Ratings

Las bolsas mundiales continúan buscando un suelo. La falta de visibilidad macro unida a los varios frentes abiertos en el ámbito geopolítico proporcionan argumentos válidos para que tanto «osos» como «toros» sostengan sus discursos.

Las minutas de la reunión de la Reserva Federal del pasado mes de septiembre dejan titulares para alimentar tanto la tesis de los alcistas como de los bajistas. Para los primeros, varios participantes señalaron que, ante la creciente incertidumbre en el ámbito macroeconómico, cobra relevancia calibrar el ritmo de un tensionamiento adicional en política monetaria con el objetivo de mitigar el riesgo de que se produzcan efectos adversos significativos en las perspectivas de crecimiento. Así, las actas revelan que los miembros del comité reconocieron que «la actividad en los sectores más sensibles a tipos (cíclicos) se debilitó de forma notable». Además, las condiciones del mercado laboral siguen mostrando una fortaleza que pueden estar subestimando los economistas en sus proyecciones de PIB para 2022.

Los más pesimistas se quedarán con que los miembros del banco central estadounidense «esperan que las presiones inflacionistas persistan a corto plazo» y que interpretan que «los riesgos para sus proyecciones de inflación son al alza», comentarios que ponen en duda los argumentos de aquellos que apoyan una pausa en el ritmo de subidas de tipos a corto plazo.

La fuerte caída en el ratio de empleos vacantes por desempleado (desde casi 2x hasta 1,7x este mes), que anticipa en unos 12 meses el comportamiento de los salarios, así como la publicación del subíndice de empleo de la encuesta ISM de gerentes de compra en el sector de manufacturas (por debajo de 50) y la disminución en el número de americanos que cambian voluntariamente de trabajo, favorecen la tesis de los que apuestan por el giro de la Fed. Sin embargo, aunque estos son síntomas de un deterioro que puede agudizarse los próximos meses, la fortaleza en el mercado laboral estadounidense queda de manifiesto en el dato de nuevas nóminas de septiembre. Este volvió a situar la tasa de paro (U3) en mínimos históricos (3,5%) y aleja a Powell de los objetivos que muestra la última revisión del resumen de proyecciones económicas de la Fed. Para conseguir que la inflación caiga por debajo del 3% al cierre de 2023, la Fed necesita enfriar la demanda de empleo llevando el U3 hasta 4,4%, algo que pasa (asumiendo una tasa de participación estable en 62,3%) por una destrucción de 14.000 puestos de trabajo/mes de aquí a diciembre del año próximo.

Los «osos» se aferran al fuerte dato de precios de producción industrial y al IPC publicado el jueves, interpretando el contenido de las actas de la Reserva Federal como un mensaje de continuidad en la estrategia de tensionamiento. Los precios seguirán subiendo en la medida en la que multinacionales como Pepsi sean capaces de batir las proyecciones de los analistas trasladando incrementos de coste al consumidor.

En la órbita geopolítica los problemas se amontonan: China parece no abandonar su política de tolerancia cero ante nuevos brotes de contagios por COVID en Shanghái, la OPEC+ acuerda recortar la producción en dos millones de barriles/mes encareciendo el precio de la gasolina en el surtidor, el Banco de Inglaterra deja de apoyar al mercado de Gilts y a la libra, y las intervenciones del Banco de Japón para sostener el yen han vuelto a fracasar. Europa está ya en recesión y Powell subirá los tipos hasta el 4,6% acercado a EE.UU. al mismo destino que los europeos. El FMI ha vuelto a revisar a la baja sus estimaciones de crecimiento mundial (3,2% en 2022 y 2,7% en 2023) y los analistas, que todavía anticipan que el BPA global crezca cerca del 5%, se verán abocados a revisar sus números.

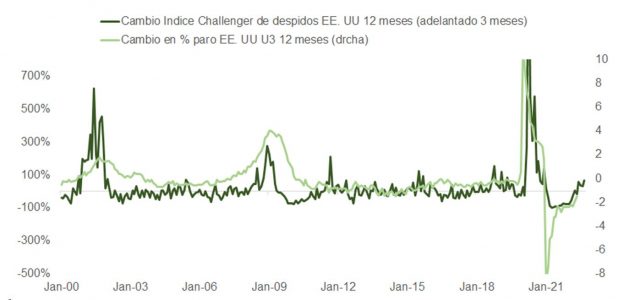

Los «toros» justifican las buenas sensaciones a corto plazo en un mercado sobrevendido y sumido en el pesimismo, tierra fértil para un rebote de dígito doble ante la publicación de datos de inflación que señalen el camino a la moderación. Para estos inversores las empresas han suspendido sus planes de contratación y, como muestra el índice Challenger, comienzan a aligerar sus plantillas. Un mercado de trabajo menos pujante, la caída en los precios de materias primas y el desbloqueo en cadenas de suministros traerá de manera natural un entorno de precios de bienes de consumo más alineado con los objetivos de la Fed (el análisis de Moody’s anticipa que el IPC de EE.UU. podría retroceder al 4% en pocos meses).

La Reserva Federal demuestra, en sus minutas de este mes, estar preocupada por los efectos que la rapidez y contundencia del ciclo de encarecimiento del dinero puede llegar a tener sobre el crecimiento. Un contexto menos inflacionista y un consumidor que demuestra solidez (en EE.UU. cuenta con un exceso de ahorro de casi 700.000 millones de dólares y con depósitos bancarios que equivalen en valor a un 11% del PIB) ayudarán a preservar el crecimiento en beneficios empresariales, que ya han ajustado bastante.

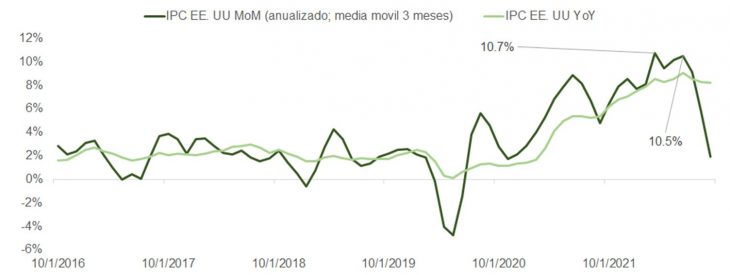

Como siempre, la virtud probablemente la encontremos a medio camino. En bolsa las valoraciones son más razonables, pero no podemos hablar todavía de gangas. La determinación de la Fed de acabar con la inflación incluso a costa de penalizar el crecimiento justifica ser cautos con las expectativas del mercado respecto al crecimiento en BPA. En el caso de EE.UU. con más motivo si tenemos en cuenta que cada 1% de apreciación en el dólar (índice DXY) reduce los beneficios en un 0,5%, aproximadamente. Es cierto que el mercado está sobrevendido y que el optimismo brilla por su ausencia, pero, como demostró la recesión de 2009, ese tipo de entorno puede prevalecer en el medio plazo, aunque de cuando en cuando pueda dar lugar a un movimiento contra tendencia, como el que puede haberse iniciado el jueves después del dato de IPC de septiembre.

La reacción inicial fue casi de pánico, al subir la subyacente más de lo que se esperaba (6,6% vs. 6,5%), dando al traste con la esperanza de los inversores. Pero cuando hubo tiempo de contrastar que la inflación mensual anualizada ha caído los últimos tres meses al 2% (y estábamos en el 11% antes del verano), el cierre de cortos en un contexto de sobreventa y desconfianza hizo el resto.

Los inversores -y los analistas- comienzan a descontar la probabilidad real de una recesión en 2023, pero el hecho de ver pronósticos de crecimiento positivo en beneficios o tasas implícitas de impago en HY por debajo del dígito doble, demuestra que aún nos movemos en valoraciones que ofrecen un colchón de seguridad ante sorpresas más negativas.

Foto cedidaDe izquierda a derecha, Xavier Fàbregas, director de Caja Ingenieros Gestión; Joan Cavallé, director general de Caja de Ingenieros; y Bas Fransen, director de mercado de capitales de Caja de Ingenieros.

La titubeante recuperación de 2021, con una economía que intentaba redimirse de los estragos provocados por la pandemia, ha venido acompañada de una evolución económica cada vez más incierta en este 2022, a causa de los riesgos que comenzaron a materializarse durante la primera mitad del año.

Ante esta coyuntura, Bas Fransen y Xavier Fàbregas -director de mercado de capitales de Caja de Ingenieros y director de Caja Ingenieros Gestión, respectivamente- han presentado las perspectivas económicas y financieras previstas para los próximos meses en una sesión moderada por Joan Cavallé, a la que han asistido más de 600 socios de la entidad. Durante la presentación se han analizado los diferentes impactos que han sacudido la coyuntura económica actual y la situación de los mercados financieros.

Joan Cavallé ha iniciado la sesión con un mensaje de confianza: «Nos encontramos ante un proceso de transformación, en el que ahora no podemos ver la realidad que, probablemente, vislumbraremos en los próximos seis meses y que supondrá un nuevo escenario con condiciones económicas diferentes a las actuales. Los riesgos existen, pero también suponen, a medio y largo plazo, una generación de valor. Existen sectores con una posición sólida, en unas condiciones de resiliencia muy relevantes y con una posición financiera holgada. El sistema es fuerte y este elemento genera confianza en el futuro».

El devenir de los próximos meses está empañado por la perturbación que atraviesa la economía mundial: las tensiones geopolíticas, unidas por el conflicto en Ucrania y la crisis energética.

En palabras de Bas Fransen: «El entorno económico y financiero es muy complejo y las tensiones geopolíticas elevadas y, en consecuencia, la incertidumbre es muy relevante. Por esta razón recomendamos cautela, prudencia y paciencia en la toma de decisiones de inversión. En este caso, la prudencia se traduce en la diversificación de las carteras, la incorporación de activos reales como cobertura contra la inflación, la definición de un horizonte temporal a medio y largo plazo y la consideración de oportunidades de inversión en renta fija».

Ante una inflación que asciende a máximos de varias décadas y presiones de pricing, los bancos centrales abogan por actuar con mayor premura endureciendo rápidamente su política monetaria. En consecuencia, los distintos indicadores de sentimiento señalan un creciente pesimismo sobre la coyuntura económica por parte de los distintos agentes económicos. Los bancos centrales se han concentrado en dar prioridad a controlar la inflación lo que combinado con el deterioro de las perspectivas económicas han precipitado un claro empeoramiento en los indicadores adelantados y de sentimiento de los inversores.

Asimismo, la sustancial subida de los precios energéticos, particularmente en el caso del gas, es otro de los componentes inflacionistas. «Este año, los beneficios en Europa y Estados Unidos han seguido creciendo, incluso a pesar del conflicto en Ucrania, debido a que las empresas han sido capaces de trasladar al producto final el incremento de costes derivado del alza de los precios energéticos. Además, sectores como el energético han visto cómo sus beneficios por acción se incrementaban de forma exponencial en relación con el año anterior» ha afirmado Xavier.

El riesgo climático, una prioridad

En lo que va de año las estrategias de inversión socialmente responsables (ISR) han experimentado un comportamiento significativamente peor que el de las estrategias tradicionales, en parte por una infra ponderación clara en sectores como el energético, que cuenta con una elevada huella de carbono. Adicionalmente, tanto las estrategias de exclusión como las de integración en factores ASG (ambientales, sociales y de gobernanza) que seleccionan compañías con mejores métricas ambientales o sociales, han experimentado un peor retorno bursátil que las de los índices tradicionales.

La evidencia empírica apoya la idea que las compañías con una mejor calificación de su información extra-financiera tienen un coste de capital menor y, por tanto, tienen mejores condiciones de acceso a la financiación. En este sentido, los activos que integran factores ASG tienen: un mayor margen de beneficios, por encima del promedio; una mayor disponibilidad de capital; y, en términos de márgenes están por el medio del promedio. “Desde un punto de vista de salud financiera, estamos plenamente convencidos de que existe valor en este tipo de compañías”, ha concluido Xavier.