Los activos en fondos de inversión mundiales aumentaron ligeramente en euros. Según los datos recogidos por la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés), el patrimonio de los fondos se mantuvo estable en torno a los 62 billones de euros.

Desde Efama aclaran que la percepción varía por el efecto divisa. Si medimos el patrimonio en dólares estadounidense, este cayó un 6,1% como consecuencia de la fuerte apreciación del dólar frente al euro. Del mismo modo, al medirlo en moneda local, los activos netos en los dos mayores mercados de fondos, Estados Unidos y Europa, también cayeron; en concreto un 4,8% y un 2,6%, respectivamente. Según explican desde la organización industrial, el patrimonio neto de los fondos de inversión disminuyó, tanto en Europa como en Estados Unidos, debido al mal comportamiento de los mercados financieros durante el trimestre.

“Las salidas netas de fondos de renta fija en Europa y Estados Unidos se ralentizaron significativamente en el tercer trimestre de 2022, confirmando la opinión de que las perspectivas para los fondos de renta fija han mejorado en los últimos meses gracias al aumento de los rendimientos de los bonos observado desde mayo”, afirma Bernard Delbecque, director senior de Economía y Análisis de Efama.

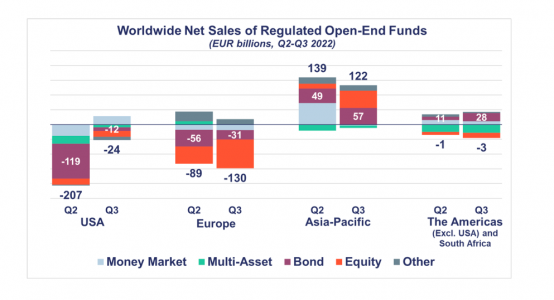

La conclusión central que lanza el último informe de Efama es que las salidas de fondos a largo plazo se ralentizaron en todo el mundo, registrándose 53.000 millones de euros en salidas frente a las 190.000 que se experimentaron en el segundo trimestre del año. Este descenso se produjo tanto en los flujos de Europa como de Estados Unidos, mientras que en la región de Asia-Pacífico se registraron entradas positivas por valor de 125.000 millones de euros.

Ante la situación actual del mercado, los fondos de renta variable fueron el vehículo que más salidas experimentó, alcanzando un valor de 77.000 millones de euros. De nuevo, la tendencia se repitió tanto en Europa como en Estados Unidos y, de nuevo, la excepción la encontramos en Asia, donde los fondos de renta variable japonesa registraron sólidas entradas netas, por valor de 42.000 millones de euros.

Otro de los datos relevantes que muestra Efama es que la tendencia cambió en el caso de la renta fija. Durante el tercer trimestre del año, se experimentaron flujos de entradas por valor de 41.000 millones de euros, frente a salidas netas de 115.000 millones de euros que se vieron durante el segundo trimestre de 2022. “Las ventas netas siguieron siendo negativas en Europa (31.000 millones de euros) y Estados Unidos (12.000 millones de euros), pero China y Brasil registraron fuertes entradas netas de 58 000 millones de euros y 25 000 millones de euros, respectivamente”, matiza Efama en su informe.

Por su parte, los fondos multiactivos registraron salidas por valor de 46.000 millones de euros, frente a salidas netas de 62.000 millones de euros en el segundo trimestre de 2022. De nuevo las salidas de dinero se centraron en el continente americano, con salidas de 17.000 millones de euros en Brasil y de 11.000 millones de euros en Canadá.

Desde Efama argumentan que “la volatilidad de los mercados bursátiles y de renta fija provocó salidas netas en Europa y Estados Unidos; en cambio, la región Asia-Pacífico obtuvo mejores resultados gracias a las fuertes entradas netas en fondos de renta fija chinos y fondos de renta variable japoneses”.

Por último, en el caso de los fondos monetarios, los flujos tuvieron un comportamiento positivo, gracias a las entradas netas en Estados Unidos y China.

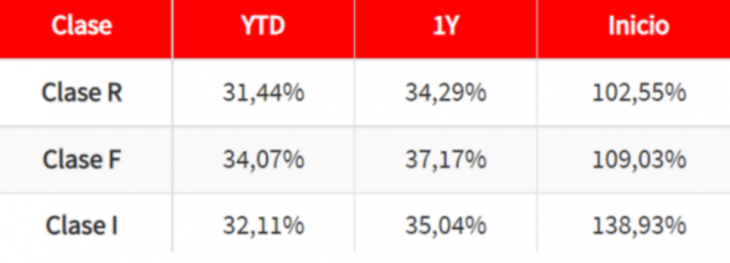

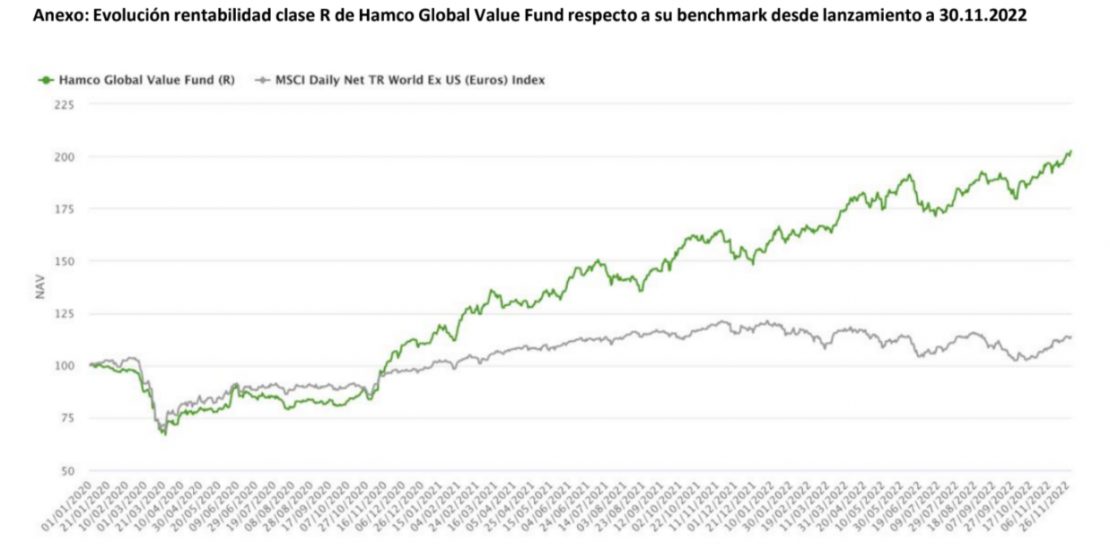

Hamco Global Value Fund, fondo de inversión gestionado por Andbank WM y asesorado por Hamco Financial, ha obtenido la calificación “cinco estrellas” Morningstar al cumplir su tercer año de vida. El producto ha resultado merecedor de esta categoría tras haber alcanzado una rentabilidad acumulada del 109% desde su lanzamiento en octubre de 2019.

Hamco Global Value Fund se comercializa en el mercado español en tres categorías: Clase R (retail), clase I (Institucional) y clase F (Fundadores). La clase F ha cumplido tres años desde su lanzamiento en octubre de 2019. A 30 de noviembre de 2022, las rentabilidades desde inicio de las tres clases del fondo son; el lanzamiento de la clase R el 31 de diciembre de 2019, con una rentabilidad anualizada de +27,38%; el lanzamiento de la clase F el 10 de octubre de 2019, con una rentabilidad anualizada de +26,22%; y el lanzamiento de la clase I el 15 de octubre de 2020 con una rentabilidad anualizada de +32,14%.

Morningstar ha otorgado a Hamco Global Value Fund su calificación de 5 estrellas porque el fondo, una vez cumplidos tres años desde su lanzamiento, ha quedado encuadrado en el primer decil de su categoría (el 10% de los mejores fondos). Hamco Global Value Fund está encuadrado en la categoría de Morningstar RV Global Capitalización Pequeña y Mediana, que incluye a un total de 782 productos. La obtención de la categoría 5 Estrellas Morningstar tiene en cuenta tanto el rendimiento del fondo ajustado al riesgo como su entorno de mercado. En el mes de Noviembre de 2022 sólo hay 4 fondos españoles de renta variable global con la calificación de 5 estrellas.

El fondo está gestionado por Andbank WM y asesorado por Hamco Financial, cuyo director es John Tidd Kimball. Hamco Financial es el equipo asesor del fondo, liderado por John Tidd, que había sido gestor del Horizon Growth Fund. Tidd es un reconocido experto en inversión value, y en su anterior etapa como gestor logró una rentabilidad anualizada del 17% desde el año 1999 hasta octubre 2020.

Estrategia y metodología

La estrategia de Hamco Global Value Fund se basa en la inversión en aquellos valores en el ámbito global que presentan mayor potencial en el largo plazo, con el foco en obtener el mejor binomio rentabilidad/riesgo en todo momento. Compañías con negocios sólidos, infravaloradas, resilientes a cualquier fase del ciclo, y que son seleccionadas con una metodología propia desarrollada por Hamco Financial.

A través de dicha metolodogía, el fondo elige para la cartera oportunidades de inversión con elevado recorrido alcista, apoyadas en la visión macro, mediante una aproximación bottom up, y teniendo en cuenta la visión sectorial. Un estilo “Deep Value” capaz, además, de identificar oportunidades de inversión que se encuentran en zonas geográficas que, por motivos geopolíticos, u económicos, han sido “abandonadas” por los mercados.

Foto cedidaDe izquierda a derecha: José Cloquell, director del departamento de inversiones ilíquidas de Diaphanum; Miguel Ángel García, director de inversiones de Diaphanum; y Carlos del Campo, miembro del equipo de inversiones.

Diaphanum comenzará el año con una posición neutral en renta variable y alternativos, sobreponderando tesorería y bonos corporativos e infraponderando bonos gubernamentales. En su repaso a la estrategia planteada para 2022, Miguel Ángel García, director de inversionesde Diaphanum, comenta que “esperábamos un año difícil de gestionar, pero ha superado nuestras previsiones. Pocos ejercicios han registrado una caída tan significativa de la renta fija, acompañada de fuertes recortes en la variable”.

Diaphanum considera que los efectos económicos de la pandemia están centrados en China, potencia que debería moderar su política de COVID 0. Igualmente, también cree que el final de la guerra de Ucrania bajaría la prima de riesgo de los activos, pero no solucionaría las distorsiones en los mercados energéticos y de materias primas por el mantenimiento de las sanciones a Rusia.

Por su parte, Carlos del Campo, miembro del equipo de inversiones, añade: “En 2023 se producirá una significativa reducción del crecimiento económico mundial con una recesión que espera que no sea ni profunda ni prolongada, no obstante, la zona de Asia-Pacífico, especialmente India, seguirá experimentando un crecimiento alto”.

Las medidas adoptadas por los bancos centrales empezarán a surtir su efecto y, junto a la reducción del crecimiento económico y el efecto comparativo, con los altos precios del ejercicio anterior, la inflación tenderá a bajar, aunque permanecerá por encima de sus objetivos. A pesar de ello, los bancos centrales relajarán sus discursos y generarán expectativas de reducción de los tipos de intervención en la segunda parte del año.

Diaphanum considera que la tesorería cobra atractivo debido a su rentabilidad positiva, ya que el Euribor remunera tras las subidas de tipos del BCE, no obstante, detectan mayor atractivo en la renta fija. En concreto, consideran que los bonos gubernamentales han normalizado su retorno, negativo hace un año, y que ya se puede tomar duración en las carteras.

Respecto a los bonos corporativos, emitidos por empresas, destacan que han cobrado un atractivo superior, al haber experimentado unas fortísimas caídas durante 2022. Esto los ha llevado a descontar, no sólo la normalización de los tipos base, sino unos diferenciales con la rentabilidad de los bonos gubernamentales que descuentan un nivel de insolvencias por encima de la media histórica. Dentro de los bonos corporativos se decantan por los europeos de alta calidad.

La renta variable también se ha abaratado a pesar de la reciente recuperación, por lo que, si las previsiones de resultados no sorprenden negativamente, las bolsas estarían cotizando por debajo de su media histórica. Por áreas geográficas, siguen viendo especialmente atractivas las bolsas de EE.UU. y emergentes, así como los sectores de la energía, la salud y el tecnológico. El value europeo sería uno de los pesos a aumentar en caso de incrementar las posiciones en renta variable.

Diaphanum mantiene su apuesta por el oro, que tan buen comportamiento tiene en momentos de mucha incertidumbre, los cat bonds, cuyo retorno depende de catástrofes naturales especialmente en el sur de EE.UU. y en estrategias complementarias a las anteriores.

Dentro del mercado de divisas, consideran que la libra se debilitará, el yen japonés dependerá de si el BoJ empieza a abandonar su política monetaria tan laxa, y que el franco suizo se mantendrá en los niveles actuales.

También creen que la incorporación de activos ilíquidos a la cartera disminuye la volatilidad y mejora el retorno a largo plazo.

Rafael Ciruelos, socio fundador de la compañía, dice: “2022 ha sido un año muy volátil que ha requerido muchos cambios en las carteras, que se han traducido en un aumento del peso de los bonos corporativos, un aumento y cambio en la composición en la renta variable y un mantenimiento de los activos alternativos, todo ello manteniendo la disciplina en la volatilidad de las carteras”. Y añade: “A pesar de las dificultades, hay más oportunidades que el año pasado y la rentabilidad de las carteras a largo plazo no está comprometida”.

El Departamento de Análisis de Renta 4 Banco ha presentado su estrategia de inversión para 2023. Nos encontramos ante un cambio de régimen monetario y del modelo de crecimiento forzado por la inflación. Se da por finalizada la época de políticas monetarias ultra expansivas y ‘easy money’. La acumulación y expansión de deuda, que alcanzó su punto álgido durante la crisis de COVID 19, dejó en evidencia a partir del verano de 2021 los desajustes que provocaba esa deuda junto con la liquidez, que incluso producían microburbujas en los mercados financieros.

Desde Renta 4 interpretan la situación como un proceso de reversión o desinflamiento que, hasta el momento, se está produciendo de forma relativamente ordenada, pese a que los riesgos de accidente monetario aún son muy grandes teniendo en cuenta la desglobalización, la Guerra de Ucrania y la situación política en China.

La economía atraviesa un proceso de alta transformación y bajo crecimiento prolongado en ‘K’, con un PIB global que crecerá poco, pero con sectores y regiones que lo harán muy por encima de otras, adaptándose a los nuevos modelos eficientemente. No estamos un escenario catastrófico, sino más bien ante un periodo de ajuste largo y una ‘recesión móvil’.

Tras un año 2022 marcado por el fin de tipos de interés cero o negativos y de la barra libre de liquidez de los bancos centrales, esperan un 2023 en el que los tipos se adentren en terreno restrictivo (EE.UU. 5%, Europa 3%) para volver a neutral (3% y 2% respectivamente) solo cuando la inflación converja al objetivo, algo que no esperan que ocurra hasta 2024.

El endurecimiento de las políticas monetarias se dejará notar tanto en los datos de actividad económica como en los resultados empresariales. Sin perder de vista otros riesgos como el geopolítico, con el foco en Rusia-Ucrania y China-Taiwán; un tensionamiento de las políticas monetarias más intenso o rápido de lo previsto, ante una inflación que no ceda; una recesión intensa y duradera que se traduzca en una caída de BPAs superior a lo previsto, rebrotes de coronavirus que impidan la reapertura china, o la elevada deuda de Japón, que supondría un riesgo en caso de cambio en su política monetaria ante el repunte de la inflación.

Asset Allocation

En el escenario planteado, de menor apoyo monetario, los analistas de Renta 4 Banco recomiendan “ser muy selectivos en las inversiones de cara a 2023”. Por tipo de activos, consideran que la renta fija vuelve a ofrecer una rentabilidad atractiva, decantándose en el inicio de año por una mayor exposición al crédito corporativo de mayor calidad (investment grade).

En lo que respecta a la renta variable, son partidarios de comenzar el ejercicio con sesgo defensivo, teniendo en cuenta el stock picking, en la medida en que es previsible un incremento de la volatilidad a la espera de que finalicen las subidas de tipos de los bancos centrales y, con ello, se reste presión a los datos de actividad y beneficios, donde aún queda pendiente revisión a la baja.

El suelo definitivo en las bolsas llegará cuando se confirme una moderación sustancial en la inflación que permita a los bancos centrales pensar en volver a una posición neutral desde restrictiva, que posibilite una mejora de expectativas sobre el ciclo y los resultados empresariales. No olvidemos que el ciclo bursátil adelanta al ciclo económico. “El Departamento de Análisis construye sus carteras recomendadas en base al escenario descrito, iniciando por tanto el año con un sesgo defensivo que se irá revisando a medida que progrese el entorno económico y financiero en 2023”, matizó César Sánchez-Grande, director de Análisis Institucional de Renta 4 Banco.

En España creceremos alrededor de un 1% pese a que el consumo de los hogares se verá lastrado por la pérdida de poder adquisitivo. Aun así, lo haremos más que la media europea. Se debe tener en cuenta que, en EE.UU. aún no han notado la desaceleración puesto que tienen una inflación centrada en la demanda y tan solo el 40% de esta es en energía y alimentos, mientras que en la eurozona esa cifra asciende a un 70% y se centra más en la oferta.

Además, Natalia Aguirre, directora de Análisis y Estrategia de Renta 4 Banco, explicó de cara a final de 2023: “El invierno 2023-2024 puede ser más preocupante que este porque habrá que recomponer los inventarios. Ahora mismo tenemos suministro para tres meses. Por su parte, la OPEP está respondiendo con recortes de producción para poder equilibrar la demanda que baja”.

BME ha presentado el Informe de Mercado 2022, en el que detalla lo más destacado del último año en los mercados financieros. Jos Dijsselhof, presidente de BME, y Javier Hernani, consejero delegado, han explicado los principales hitos de un ejercicio marcado por la guerra en Ucrania, el cambio de rumbo en la política monetaria de los principales bancos centrales para combatir la inflación y la amenaza de la ralentización económica.

Jos Dijsselhof destacó dos de los puntos clave de la acción del grupo este año: la digitalización, que es ya una realidad disruptiva, y la sostenibilidad, campo en el que la compañía cuenta con un claro compromiso y en el que espera ampliar su gama de productos. Además, indicó que el sector de las infraestructuras de los mercados financieros, en el que SIX ocupa la tercera posición en Europa tras la compra de BME, “ha crecido un 5 % anual en todo el mundo desde 2012 y en los últimos 15 años ha generado los mayores rendimientos totales para los accionistas dentro del sector de los servicios financieros”.

Por su parte, Javier Hernani destacó que “a pesar de que 2022 ha sido un año difícil que abre una nueva etapa de incertidumbre, las empresas españolas abordan la dificultad que supone este nuevo escenario en mejores condiciones que en el pasado. En la última década, la financiación bancaria de las compañías del IBEX 35® ha pasado del 50% al 26% de su pasivo financiero, mientras que los recursos materializados en títulos de deuda registrada en los mercados representan ya el 55% frente al 40% de hace diez años”.

A pesar del delicado contexto, 18 empresas se han incorporado a los mercados de BME en lo que va de año: dos al mercado principal (Opdenergy y Atrys Health), otra a Latibex (Neoenergia) y 15 a BME Growth (incluyendo las dos compañías que se unirán de aquí a final de año).

Un año más, uno de los puntos fuertes de la bolsa española ha sido la retribución al accionista, que ha crecido un 29% hasta superar los 23.600 millones de euros, con datos hasta noviembre. Destaca el fuerte aumento de la recompra de acciones como vía de retribución al accionista. En total se han registrado 26 operaciones de amortización de acciones por un valor de mercado de 13.890 millones de euros, tres veces más que el ejercicio anterior y máximo histórico. En parte gracias a este crecimiento, España destaca a nivel internacional con una rentabilidad por dividendo del 3,9%. Además, este compromiso con la retribución al accionista es de largo plazo, ya que su promedio histórico de los últimos 35 años se sitúa en el 4%.

Los mercados financieros han seguido permitiendo a las empresas financiar sus planes de crecimiento. El importe captado por las empresas de BME Growth se sitúa en los 863 millones de euros, mientras que las empresas del mercado principal han captado 6.137 millones de euros en 115 ampliaciones de capital.

El volumen contratado en renta variable hasta noviembre ha bajado un 4,7% hasta los 333.860 millones. Por el contrario, este año se han registrado aumentos en la negociación de fondos cotizados (ETFs) y warrants. En el caso de los ETFs, la negociación ha crecido un 4% hasta los 1.511 millones de euros, mientras que la contratación de warrants en la Bolsa española se duplicó hasta los 550 millones de euros.

Los mercados de renta fija han estado muy condicionados por las subidas de tipos y las consiguientes caídas en los precios de los bonos. El saldo vivo total de deuda pública española en el mercado regulado de renta fija ha crecido un 7% hasta los 1,33 billones de euros, mientras que el volumen de deuda privada española emitida y admitida a negociación en el mercado regulado ha crecido un 3,2% hasta los 108.256 millones de euros. En este campo destaca el fuerte aumento de la emisión de pagarés, que ha crecido un 89% hasta los 6.737 millones de euros, porque las empresas han optado por concentrar sus emisiones en el corto plazo dada la incertidumbre en el mercado.

El MARF ha alcanzado ya los 134 emisores y su volumen de emisiones y admisiones se ha situado en los 12.519 millones de euros.

Aunque a nivel internacional las emisiones sostenibles han sufrido una importante caída en 2022, en los mercados y plataformas de renta fija gestionados por BME se han admitido a negociación hasta noviembre 28 emisiones de renta fija verdes, sociales y sostenibles por un importe total superior a los 52.600 millones de euros. Son ya 85 las emisiones vivas de este tipo, frente a las 63 a cierre de 2021.

En abril de este año, SIX completó la adquisición del 50% que no controlaba de REGIS-TR, el registro europeo de operaciones (trade repository) líder en Europa. Cuenta con 2.000 clientes en 37 países y un 55% de cuota de mercado total del reporte de EMIR en la UE.

CIMD Intermoney, el grupo independiente de intermediación, consultoría, gestión y energía del sur de Europa, ha querido contribuir de nuevo a financiar proyectos dedicados a la infancia e investigación.

Un año más, el grupo organizó bajo el lema “Un día de trabajo: un día solidario” su acción solidaria más importante, con la oportunidad de poder retomar la tradición de invitar a un grupo de deportistas extraordinarios a las Salas de intermediación.

La acción consiste en entregar íntegramente a un grupo de ONG, seleccionadas por el consejo del grupo, el total de los ingresos obtenidos por la intermediación y facturación de las diez sociedades del grupo ese día, para ayudar al desarrollo de los proyectos de los más desfavorecidos y mejorar su calidad de vida.

Theresa Zabell (campeona olímpica de vela), Daniel Caverzaschi (tenista paralímpico), Jaime Nava (jugador de rugby), Jose Javier Hombrados (ex jugador de balonmano), Julio García Mera (ex jugador de fútbol sala) y Rafa Pascual (ex jugador de vóley) gestor de Intermoney Patrimonios acompañaron durante varias horas a los empleados del Grupo para animar en la jornada solidaria.

Esta iniciativa solidaria ha sido premiada en seis ocasiones, la última de ellas por la Fundación CRIScontra el cáncer, en su “Categoría a la empresa comprometida”.

Las ONG seleccionadas en 2022 cubren varios sectores (atención primaria, ocio, integración…) pero todas están orientadas a la infancia y la investigación.

Tras el estudio de los 56 proyectos presentados, a través de la Fundación Lealtad o directamente por empleados, el Consejo del Grupo CIMD decidió que el reparto de los 209.840 euros, obtenidos en el 18º día solidario, fuesen para las siguientes ONG: firmas con proyectos de investigación como Fundación CRIS contra el cáncer, Fundación Síndrome de Dravet, Fundación Josep Carrera, Fundación INTHEOS, Asociación Pablo Ugarte, Fundación Ana Carolina Díez Mahou.

En otras disciplinas como discapacidad, becas educativas, ocio inclusivo están la Fundación PRODIS, Fundación Aviva, Fundación Talita, Fundación Sobre ruedas, Fundación AVA, Fundación Antares, Acción Social por la música, EOF, Fundación Ramón Grosso, Juegaterapia, Fundación Theodora, Fundación Summa Humanitate, NUPA, Fundación AYO, AESLEME, ASION, Fundación Menudos Corazones, Fundación Pablo Horstmann y Fundación Ecomar.

En Dubái, a través de CIMD (Dubái) ltd se financiará un proyecto con la Fundación María Cristina (Bangladesh) para cubrir becas de niñas sin recursos. Y en Portugal, la gestora del Grupo IMGA financiarán tres proyectos, a través de las fundaciones Casa Acreditar de Lisboa, Associação Vida Norte, Terra dos Sonhos.

Los fondos de inversión en megatendencias tienen ya un hueco para invertir con Bankinter. En el mundo de los fondos, “megatendencias” se refiere a todas aquellas tendencias que pueden suponer una disrupción desde en el ámbito tecnológico, pasando por el social o el ambiental.

El banco ha detectado que en los últimos años hay un mayor interés de sus clientes inversores, especialmente aquellos con altos patrimonios que pertenecen al segmento de Banca Patrimonial (Privada), por centrar una parte de la inversión en estas nuevas tendencias. Se trata de inversores de perfil más sofisticado que buscan entrar de forma temprana en sectores que están llamados a tener un potencial de crecimiento a futuro.

Por esta razón, Bankinter ha creado un espacio exclusivo en su web, dentro del área de fondos de inversión, en el que recoge toda la información acerca de seis megatendencias que el banco ha identificado. Cada una de ellas recoge varias temáticas: infraestructuras (con las temáticas de ciudades inteligentes, transporte, infraestructuras); salud (nutrición, wellness, tecnología médica, healthcare, biotecnología, oncología); cambio demográfico y social (envejecimiento, millennials, educación, China); cambio climático (agua, hidrógeno, transición energética, cambio climático, economía circular); avance tecnológico (seguridad informática, nuevas tecnologías, avance aeroespacial, big data, disrupción tecnológica); y otras tendencias (value, calidad/fijación de precios, materias primas, consumo).

En cada una de las temáticas de cada megatendencia, la entidad propone varios fondos como opciones de inversión temática. En total, se trata de una oferta específica de más de 70 fondos, de más de 30 gestoras internacionales de prestigio, dentro de su esquema de arquitectura abierta.

Asimismo, también figuran fondos propios de Bankinter, como el fondo Bankinter Metaverso by EDR, el primero que invierte en esa temática en el mercado español, que el banco lanzó en junio con la reconocida gestora Edmond de Rothschild AM.

El proyecto

El proyecto de la herramienta de megatendencias surgió en Banca Patrimonial como una idea para un foro interno para formar a los banqueros, agentes y gestores de fondos de inversión en materia de novedades de inversión en las diferentes temáticas disruptivas en el mercado. Ha sido esencial la participación de Bankinter Gestión de Activos en la identificación de las seis tendencias, las 27 temáticas y la selección de fondos para cada una de ellas.

De este modo, se creó un espacio en el que se describe cada una de las megatendencias, su origen, sus posibilidades y las diferentes temáticas, ilustrado todo ello con vídeos explicativos.

Una vez diseñado, el banco ha decidido abrir este apartado formativo a los inversores y clientes con el fin de divulgar conocimiento acerca de esta tendencia inversora.

Se trata de un espacio dinámico que se irá nutriendo con nuevas temáticas y nuevas propuestas de inversión, explican en la entidad.

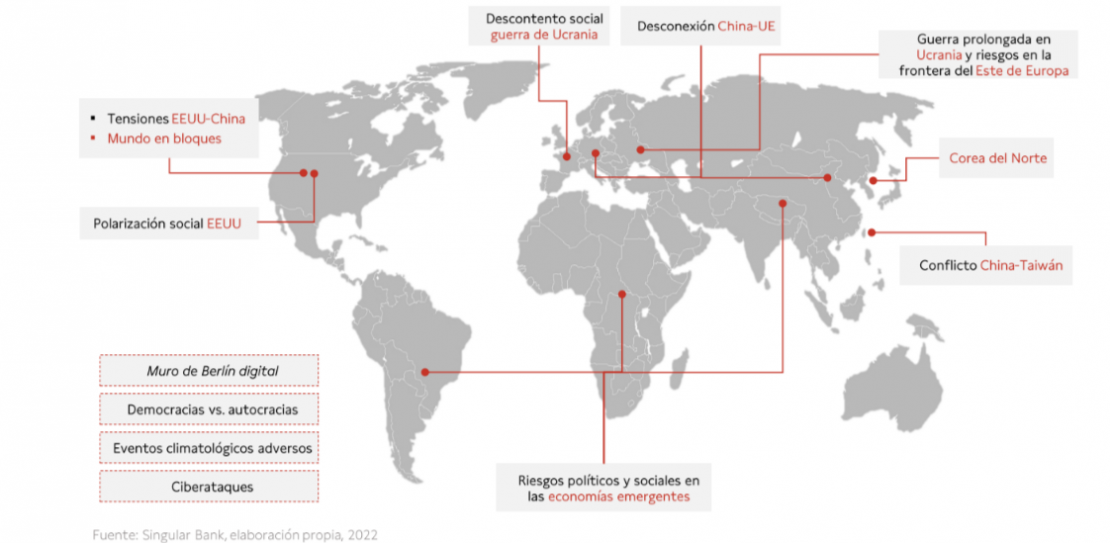

Singular Bank ha presentado su informe de perspectivas macroeconómicas económicas y financieras 2023. En el mismo, la entidad analiza el contexto económico y geopolítico actual y expone sus recomendaciones de inversión para el próximo ejercicio. El informe lleva por título “2023. Un año de nuevos paradigmas”, un ejercicio en el que el punto de partida es una sociedad inmersa en un escenario de crisis múltiple ante la persistencia de los elevados niveles de inflación, la guerra en Ucrania, la crisis energética y alimenticia, el endurecimiento de la política monetaria y la difícil coyuntura económica de China.

Para el equipo de estrategia macroeconómica de Singular Bank, tanto la pandemia como la invasión rusa de Ucrania han supuesto un punto de inflexión en la historia más reciente, y ambos acontecimientos han abierto incógnitas sobre la configuración del nuevo orden mundial y, por tanto, sobre la senda que tomará la economía global en los próximos años. Bajo este complejo contexto, el escenario base de la entidad prevé que el crecimiento del PIB mundial pueda ser en 2023 inferior al 1,5%, lastrado por la recesión en EE.UU., la eurozona y el Reino Unido, así como por el menor dinamismo de la economía china y del resto de países emergentes.

Los factores de dicha desaceleración en el crecimiento global hay que buscarlos en la persistencia de elevadas tasas de inflación, el endurecimiento de las condiciones financieras por parte de los bancos centrales, la erosión de la renta disponible de los hogares, el estancamiento de los beneficios empresariales y la ralentización generalizada del comercio mundial. Respecto a la inflación, las previsiones apuntan a una mayor moderación en EE.UU., explicada en su menor exposición a la crisis energética, y el mayor endurecimiento de la política monetaria y su impacto en la economía real. En el caso de Europa, la inflación se mantendrá en niveles elevados debido a la persistencia de la crisis energética en 2023, si bien con un patrón heterogéneo entre los estados miembros.

Otra de las consecuencias de la pandemia y de la invasión rusa de Ucrania ha sido la aceleración del protagonismo de algunas macrotendencias. En este sentido, han adquirido un nuevo impulso las llamadas FAANG 2.0 (empresas de los sectores de combustible, aeroespacial & defensa, agricultura, nuclear & renovables, oro & minerales & metales, todo ello por su acrónimo en inglés), como evolución de las FAANG de primera generación (Facebook, Apple, Amazon, Netflix y Google). Asimismo, se han acelerado las llamadas 5 Ds: digitalización, descarbonización, demografía, desglobalización y desconfiguración el orden internacional.

Estrategia de inversión

Ante este nuevo escenario global, el equipo de estrategia de Singular Bank considera que la estrategia de inversión en 2023 pasa por la infraponderación de la renta variable frente a los bonos, sobre todo en los primeros meses del año. Esto se debe a que las subidas de las tasas de interés mejoran el atractivo de la renta fija y deprimen las valoraciones de las compañías, afectadas por el débil crecimiento económico y de los beneficios. La rentabilidad de la renta fija corporativa, por su parte, ya incorpora en sus valoraciones el ciclo de subidas de los tipos. En este sentido, la recomendación de Singular Bank es invertir la liquidez en activos monetarios con plazos de vencimiento entre los seis y los 18 meses.

El informe destaca que el crédito corporativo tiene la mejor relación del binomio rentabilidad-riesgo, ya que los diferenciales crediticios son elevados y ya descuentan una crisis más prolongada o profunda que los múltiplos bursátiles actuales. Además de esto, los balances empresariales y familiares son, en general, más robustos que en crisis anteriores, por lo que la morosidad debería de mantenerse contenida. Siguiendo esta línea, la recomendación de inversión debería centrarse en bonos corporativos con grado de inversión en plazos intermedios, deuda bancaria senior en plazos cortos e intermedios y bonos high yield (preferentemente en plazos cortos y con el dólar estadounidense cubierto).

En cuanto a la renta variable, Singular Bank incentiva a aprovechar tácticamente los rangos en las bolsas. Los múltiplos bursátiles han vuelto a niveles exigentes si se aplican los beneficios resultantes de los modelos macroeconómicos, por lo que el equipo de la entidad ve probable que en los primeros meses de 2023 los grandes índices oscilen dentro del rango reciente. Ante esto, el inversor debe llevar a cabo movimientos tácticos, en los niveles de exposición y en la composición geográfica, sectorial y temática.

Asimismo, el equipo de expertos de la entidad considera que, sin perjuicio de que la exposición agregada a la renta variable sea cauta, pueden surgir oportunidades de inversión sectoriales y temáticas por las que podría desarrollarse una apuesta inversora más agresiva, buscando general “alpha” respecto a los índices. Así, el inversor debe centrarse a los sectores beneficiados por las subidas de tipos de interés y por el aumento del coste de la energía, y a negocios con poder de fijación de precios como son los de energía, salud y financiero. También en empresas que paguen dividendos altos y sostenibles o que hagan inversiones estructurales en megatendencias.

Por último, Singular Bank considera que las inversiones en energía y otras materias primas seguirán siendo protagonistas, debido al precario equilibrio oferta-demanda y a que la perspectiva de crisis energética y alimentaria prolongadas sostendrán los precios en niveles cercanos a los actuales. Por ejemplo, el petróleo debería de mantenerse por encima de 80 dólares el barril, por la oferta limitada y la recuperación de la demanda tras el final de la pandemia. El oro, por su parte, seguirá bajo presión conforme aumenta el coste de oportunidad con las alzas de tipos. En este aspecto, el inversor debería centrar su objetivo en una cesta diversificada de materias primas, además de tener una exposición directa e indirecta al petróleo y el gas natural.

Alicia Coronil, economista jefe de Singular Bank, señaló que “las perspectivas económicas proyectan actualmente una recesión moderada tanto en EE.UU. y en la eurozona en 2023, que irá acompañada de una moderación de las tasas de inflación más significativa en el caso de la economía estadounidense. Un escenario marcado por una elevada volatilidad ante la policrisis global, siendo clave a medio y largo plazo cómo se adapta la economía real y el acierto de la política económica ante la nueva era socioeconómica y geopolítica que se abre”.

Roberto Scholtes, jefe de estrategia de Singular Bank dijo: “Los mercados se pueden estar precipitando al descontar recortes de tipos ya en 2023, por lo que prevemos un repunte moderado de las curvas de deuda en los próximos meses”.

La gran semana de los bancos centrales acaba con una dinámica idéntica, una subida de 50 puntos básicos (pb) por parte de la Reserva Federal de Estados Unidos (Fed), del Banco Central Europeo (BCE) y del Banco de Inglaterra (BoE), pero con matices diferentes. De primeras, no solo han coincidido en la cifra, sino también en mantener y reiterar su tono agresivo, pese a que hayan reducido el ritmo de sus subidas pasando de los 75 pb a los 50 pb. Sin embargo, la valoración de las gestoras internacionales deja claro que detrás de cada decisión hay realidades diferentes.

En opinión de Silvia Dall’Angelo, economista senior en Federated Hermes Limited, “no habrá relajación mientras la inflación esté por encima del objetivo”. Un mensaje que las tres instituciones monetarias han dejado claro. “En general, es probable que los tipos oficiales estén cerca de sus máximos en todos los ámbitos, pero es probable que los máximos se mantengan en 2023: no habrá relajación mientras la inflación esté por encima del objetivo, salvo en el caso de grandes accidentes. Por ejemplo, nuestra previsión es que, aunque la inflación disminuirá a lo largo de 2023, se mantendrá por encima del objetivo, lo que impedirá a la Fed flexibilizar el próximo año”, insiste la economista.

En este sentido, las gestoras se plantean si los bancos centrales acabarán modificando sus objetivos de inflación. Una opción sobre la que Jerome Powell, presidente de la Fed, no se pronunció claramente en la reunión de esta semana. “Nuestra política está llegando a un buen punto, pero tenemos que ser honestos con nosotros mismos: la inflación es más de tres veces el nivel objetivo. Aún tenemos un camino por delante para lograr la estabilidad de precios”, señalaba durante su intervención.

Para Keith Wade, economista jefe de Schroders,la sorpresa en Estados Unidos se produjo en el «diagrama de puntos». Las proyecciones de los miembros del FOMC para el tipo de los fondos federales mostraron que sólo 2 de los 19 participantes esperaban que los tipos se situaran por debajo del 5% a finales del próximo año. «La opinión media era que no habría recortes de tipos el año que viene, con el riesgo de que subieran. Esto no concuerda con el mercado, que espera una relajación de la política monetaria a finales de 2023”, apunta. De cara al año que viene, desde la entidad siguen pronosticando una recesión en EE. UU., lo que crearía un entorno en el que sería difícil para la Fed no relajarse su política monetaria.

Jonathan Duensing, director de Renta Fija Amundi US, defiende que la Fed mantiene un “pleno compromiso con la inflación”. Por ello, también esperan que la reducción del tamaño del balance continúe, con una contracción de alrededor de 1 billón de dólares en 2023. “Un final prematuro del ajuste cuantitativo (QT) podría provenir de una fuerte recesión (no es nuestro escenario); por un fuerte deterioro del funcionamiento del mercado (la liquidez del mercado sigue siendo un elemento clave a observar), o por escasez de reservas (motivo por el que finalizó el QT la última vez)”, explica.

Ante esta última reunión, el mercado ha reaccionado de forma mixta, con ventas en los activos de riesgo debido a una Fed hawkish, mientras que el dólar estadounidense y los bonos del Tesoro de EE. UU. parecieron reaccionar más a la posibilidad de un aumento de los tipos de 25 pb en la reunión de febrero. “Nosmantenemos cautelosos y anticipamos volatilidad en los mercados, ya que la tarea de la Fed de reducir la inflación al 2% está muy lejos y la incertidumbre sobre el máximo de los tipos de los fondos de la Fed permanece, al igual que la incertidumbre sobre cuánto tiempo se mantendrán restrictivos los tipos a largo. Este entorno sigue exigiendo una postura activa en duración, ya que el camino hacia la estabilidad de precios aún es largo”, ha señalado Duensing.

BCE: de paloma a halcón

Por su parte, el BCE también dejó clara su postura, al indicar que los tipos seguirán subiendo “significativamente”. Aunque la cifra es menor que en las últimas ocasiones, el BCE ha mostrado gran determinación, y desde firmas como DWS creen que la declaración del BCE solo puede interpretarse en el sentido de que habrá dos subidas más, de 50 puntos básicos cada una, con un importante riesgo al alza. “El BCE no espera una fuerte caída de la actividad económica durante el invierno, sino solo una leve recesión. Esto hace posible nuevas subidas de los tipos de interés”, argumenta Martin Moryson, Chief Economist Europe de DWS.

Konstantin Veit, gestor de carteras en Pimco, ha señalado que suconvicción sigue siendo baja en cuanto al ritmo y el alcance de las subidas de tipos del BCE, dadas las grandes incertidumbres en torno a la dinámica de la inflación. “El mercado está valorando actualmente un tipo terminal en torno al 3,25%, lo que no parece irrazonable tras el discurso de halcones”. Sin embargo, desde DWS sí creen que el mercado debe asimilar más subidas aún: “El BCE está más decidido a luchar contra la inflación de lo que esperaban los mercados”, afirma Moryson.

Luke Bartholomew, economista senior de abrdn, opina que la medida era muy esperada, al contrario del comunicado que la acompañó que, a sus ojos, fue “sorprendentemente duro”. «La presidenta Lagarde parecía querer dirigir explícitamente las expectativas del mercado hacia un tipo terminal más alto. No es habitual que Lagarde intente orientar a los mercados de forma tan contundente, lo que demuestra la urgencia de lo que quiere decir el BCE”, reflexiona. En este sentido, desde abrdn esperan nuevas subidas. Sin embargo, si la economía cae en una recesión más profunda de lo que prevé el BCE, ven poco probable que los tipos suban de forma tan agresiva, ya que la debilidad económica se encargaría del problema de inflación subyacente.

El equipo de Renta Fija Pública de M&G considera que el cambio de rumbo de la reunión de noviembre es “un mensaje claro a los mercados de que los riesgos de inflación siguen siendo muy reales en la zona euro, a pesar de la menor inflación de los precios de la energía. El crecimiento no es la principal preocupación y el reciente repunte de los activos de riesgo fue demasiado prematuro. Aún nos queda camino por recorrer». Así pues, ¿por qué no aplicar una subida de 75 puntos básicos, como defendían algunos miembros del Consejo de Gobierno, como Schnabel? “A nuestro modo de ver, se trataba de controlar la curva y eliminar la obsesión del mercado con el pivote lo harán o no lo harán de los bancos centrales. Para lograrlo, el BCE decidió utilizar la orientación futura para dar el tono de halcón y, de este modo, dirigir los tipos más lejos a lo largo de la curva, en lugar de que la decisión de esta semana sobre los tipos de interés haga todo el trabajo pesado”, explican los expertos de M&G.

Por su parte, desde Fidelity, Anna Stupnytska, macroeconomista global, señala que “el tono de halcón de la declaración sugiere que el BCE está preparando a los mercados para un mayor endurecimiento a través de subidas de tipos y endurecimiento cuantitativo, pero por otra parte también ven al Consejo de Gobierno como palomas vestidas de halcones. “Esperamos que a partir de ahora el BCE dependa de los datos. Si el crecimiento a corto plazo sorprende al alza, en parte gracias a un invierno más cálido a principios de 2023, es probable que el BCE siga endureciendo su política monetaria, con dos subidas más de 25 puntos básicos en el primer semestre, y que el ciclo finalice con un tipo terminal del 2,5%, por debajo del precio de mercado. Creemos que se trata de una postura suficientemente restrictiva para reducir la inflación y evitar al mismo tiempo una profunda recesión”, expresa Stupnytska.

Sin embargo, Annalisa Piazza, analista de renta fija deMFS Investment Management, considera que las previsiones de una recesión poco profunda le parecen demasiado optimistas, teniendo en cuenta además que la crisis energética está lejos de haber terminado. “Hasta el próximo verano, será difícil evaluar si los problemas del gas serán mejores o peores que ahora. Hasta entonces, las perspectivas siguen siendo muy borrosas”.

Como resultado, los expertos de Amundi ven, a corto plazo, presión sobre los bonos soberanos de los países core y una cierta ampliación de diferenciales de yields periféricos. “Estamos revisando nuestra previsión para el tipo terminal del BCE al 3% desde el 2,5%. Más allá del impacto de las variables económicas internas, las yields de los bonos gubernamentales europeos están determinadas por el precio de la energía, así como por las decisiones fiscales y monetarias. La posibilidad de una recesión severa plantea algunos riesgos a la baja para las yields. Sin embargo, la combinación de un nuevo régimen de precios de energía más altos y una política fiscal expansiva persistente podría conducir a un shock de oferta de deuda y presiones inflacionistas persistentes”, explica Valentine Ainouz, directora de Estrategia de Renta Fija de Mercados Desarrollados.

El BOE

El BOE tampoco sorprendió con una subida de 50 puntos básicos, que coincidía con lo que el mercado esperaba. Lo que fue interesante, según señalan los expertos, fue el grado de desacuerdo entre los responsables, que votaron a favor de no modificar en absoluto los tipos de interés, y también a favor de subirlos incluso más de los 50 puntos básicos previstos. «Esta divergencia de opiniones refleja la dificultad de navegar por los diferentes choques a los que se enfrenta la economía, con una inflación elevada, pero con la probabilidad de una recesión”, apunta Bartholomew .

A pesar de la desaceleración que se avecina, desde abrdn creen que el Banco de Inglaterra continuará subiendo los tipos en la primera mitad del próximo año. “Pero nos estamos acercando al punto en el que el debate empieza a dejar de centrarse en lo altos que pueden llegar a ser los tipos de interés y, en su lugar, pasa a centrarse en cuánto tiempo se mantendrán altos los tipos antes de que comience un ciclo de recortes”, advierte el experto.

“Esta discordancia del comité -que por cierto también hace más difícil pronosticar la futura senda de los tipos de interés- refleja el ambiguo estado de la economía en el Reino Unido: por un lado, la economía está cerca de la recesión, impulsada por las anteriores subidas de los tipos de interés, la crisis de los precios de la energía y las drásticas pérdidas de ingresos reales de los hogares. Por otro lado, el crecimiento dinámico de los salarios, que no ha variado, sigue apuntando a los graves peligros de una espiral de precios y salarios”, alertaKathrin Löhken, Economist United Kingdom DWS. Desde la gestora creen que es probable que este desacuerdo persista en las próximas reuniones del BoE. Sin embargo, suponen que el Comité se concentrará en su tarea principal – frenar la inflación – y que, por tanto, la mayoría votará a favor de nuevas subidas de los tipos de interés, aunque quizás sean menores.

Este desacuerdo provocó inicialmente una caída de la libra, pero a medida que los participantes en el mercado analizaban el comunicado completo y las actas de la reunión que lo acompañaban, la reacción inicial de la libra comenzó a desvanecerse. “Esto se debe a las perspectivas más constructivas de la economía británica a corto plazo”, analizan desde Monex Europe.

Respecto a los próximos pasos, desde Monex Europe creen que una segunda subida de 50 puntos básicos hasta el 4% en febrero sigue siendo la opción más probable. “Aunque se puede argumentar que los riesgos de esta opinión se inclinan hacia una subida más moderada de 25 puntos básicos debido a la rebelión más pesimista del Comité de Política Monetaria, creemos que la ausencia de una nueva paloma en el Comité sugiere que su hipótesis de base sigue siendo favorable a un tipo terminal más alto”, explican.

Las señales divergentes mueven las expectativas del mercado

Azad Zangana, estratega y economista senior de Europa de Schroders, comenta que, aunque las medidas políticas adoptadas hoy por el BCE y el Banco de Inglaterra han sido casi idénticas, la diferencia de tono ha empujado a los mercados en direcciones opuestas, particularmente, en los mercados de deuda pública, muy influidos por la evolución de los tipos de interés oficiales.

“El tono más moderado del Banco de Inglaterra contribuyó a reducir los rendimientos de los bonos en toda la curva, así como la libra esterlina, tanto frente al euro como frente al dólar estadounidense. En cambio, el tono más duro del BCE ha provocado una venta más significativa de bonos soberanos de la eurozona, empujando los rendimientos al alza. Por ejemplo, el rendimiento de la deuda pública alemana a 2 años (Schatz) subió 24 pb. El euro también subió frente a la libra y el dólar estadounidense”, concluye Zangana.

Ardian, entidad dedicada a la inversión privada, y Mubadala Capital, la rama de gestión de activos de Mubadala Investment Company, han anunciado la creación de una nueva asociación en virtud de la cual Ardian invertirá en una cartera de activos de capital privado gestionados por Mubadala Capital y, paralelamente, asumirá un compromiso principal con los fondos de capital privado de Mubadala Capital.

Han firmas han construido una sólida relación desde su primer exitoso acuerdo en 2017, una transacción que marcó un hito para Mubadala consolidándose como gestor de activos de terceros y que supuso la primera vez que un fondo soberano gestionaba capital en nombre de inversores institucionales. Como parte de esta última transacción, Ardian y Mubadala Capital cosecharon una cartera de diez participaciones en sociedades limitadas con un grupo de

socios generales predominantemente en América del Norte y Europa, así como seis inversiones directas. Todos los activos de la nueva cartera figuraban anteriormente en el balance de Mubadala Capital tras una exitosa escisión de Mubadala Investment Company en 2021.

La estrategia de capital riesgo de Mubadala Capital se centra en inversiones directas en Norteamérica y Europa, concretamente en sectores “core” en los que el equipo cuenta con una sólida trayectoria, como medios de comunicación, deportes y entretenimiento, servicios de consumo y alimentación, servicios financieros y servicios empresariales.

«Esta operación es fruto de una estrecha relación de colaboración con Mubadala Capital desarrollada durante los últimos cinco años. Son un equipo muy respetado con una trayectoria consolidada. Este nuevo acuerdo pone de manifiesto la importancia que concedemos a que las firmas con las que colaboramos sean socios de valor a largo plazo», ha señalado Hani Barhoush, director general y consejero delegado de Mubadala Capital.

«Estamos orgullosos de asociarnos una vez más con una firma líder como Ardian, con la que ya llevamos trabajando con éxito durante más de cinco años. Valoramos enormemente la asociación, que representa un importante voto de confianza en nuestra capacidad para crear valor para nuestros inversores y socios a través de la ejecución en contra de nuestra estrategia y nuestro enfoque diferencial para el mercado de capital privado», ha añadido Barhoush.