El patrimonio de los fondos nacionales ASG ha caído 7.804 millones en los tres primeros trimestres del año, un 7,13 % menos que deja el patrimonio total a cierre de septiembre en 101.605 millones. Esto supone un 33,64 % del patrimonio total de fondos.

Por tipo de entidad, las aseguradoras son las únicas que han registrado un incremento patrimonial, siendo este de un 80,54%.

En todo caso las entidades bancarias mantienen su posición por cuota de mercado en 91.615 millones, lo que representa un 90,17 % del total, seguido de los grupos independientes con un 6,38%.

Por gestora, Santander Asset Management es la gestora con mayor patrimonio gestionado con 30.962 millones, seguido Caixabank Asset Management y Kutxabank Gestión, con 27.863 y 14.337 millones respectivamente.

Caixabank Asset Management es la gestora que registra el mayor incremento patrimonial, con 410 millones, seguido de BBVA Asset Management y Sabadell Asset Management, con 147 y 123 millones respectivamente.

Por tipo de activos, los fondos de mixtos representan el 38,84% del patrimonio total, con 39.467 millones, seguido de los fondos de renta fija, que suponen un 29,28% y los de renta variable, sectoriales con un 28,74.

Los fondos ASG con mayor aumento patrimonial en el año son el CaixaBank Master Renta Variable USA Advised By, con 1.904 millones, seguido del CaixaBank Master Renta Fija Deuda Pública 1-3 Advised By, con 1.099 y el Santander rendimiento con 432 millones.

Por número de fondos ASG, entre las gestoras nacionales destaca Caixabank Asset Management, con 30, seguida de renta 4 gestora con 28 y Santander Asset Management con 27.

Entre las gestoras internacionales, destaca BlackRock Investment Management, con 156 fondos, seguida de BNP Paribas Asset Management y Amundi Asset Management, con 147 y 139 respectivamente.

En cuanto a su distribución por tipo de activo, entre los fondos internacionales el 51,34% de los fondos son de renta variable, sectoriales, seguido de los de renta fija y mixtos, con un 32,82% y un 9,10% respectivamente. Por su parte, entre los nacionales destacan igualmente los fondos de renta variable, sectoriales, con un 41,27%, seguido de mixtos y renta fija, con un 40,08% y un 12,70% respectivamente.

La escuela FEF, del instituto español de analistas financieros, y el Blockchain Institute & Technology (Bitbcn) han establecido un marco de colaboración para desarrollar un innovador programa formativo en el ámbito de la tecnología blockchain, teniendo en cuenta su actual impacto e implementación en los sectores económico y financiero.

La primera actividad formativa que ambas entidades han desarrollado conjuntamente es el primer programa de gestión y valoración de activos digitales (Pgvad). Se trata de un pionero e innovador curso, diseñado para que el profesional aprenda a valorar y gestionar una cartera de activos digitales.

El curso, que contará con un formato semipresencial y tendrá una duración de quince semanas, distribuidas en siete módulos, estará centrado en temáticas como las finanzas descentralizadas (DeFi), las estrategias de trading adaptadas a los activos digitales, la valoración de proyectos o la gestión de carteras de activos digitales.

El director de escuela FEF, Jesús López Zaballos, destaca que “una vez más, la escuela FEF es pionera en la creación de innovadores cursos para el sector financiero dando respuesta a los nuevos retos”. “Además, en el marco de este acuerdo, el instituto español de analistas financieros (IEAF) va a desarrollar la primera certificación profesional en la materia, para que los participantes en este programa formativo en gestión y valoración de activos digitales puedan acreditar ante el mercado sus conocimientos en este campo”, añade.

Las actividades formativas desarrolladas a través de la escuela FEF y Bitbcn se caracterizarán por su calidad académica y la aplicación teórico-práctica e innovación en sus contenidos y estilos formativos.

“Necesitamos profesionalizar el asesoramiento financiero de activos digitales. Este no es un campo sencillo, ya que combina la complejidad del sector financiero con el tecnológico, un conocimiento necesario. Por eso, esta certificación es tan importante”, asegura el director académico de BiTBCN, Miquel Roig, para quien este acuerdo con el IEAF “es una oportunidad para los profesionales del sector financiero de ser certificados como profesionales de valoración y gestión de activos digitales, el nuevo estándar del sector financiero”.

Además de cuatro módulos centrales y de uno introductorio, el nuevo programa “sentará las bases de la buena gestión en un entorno altamente volátil y complejo que requiere de profesionales del más alto nivel” y abordará el impacto de la blockchain en ámbitos como el de los videojuegos, el sector inmobiliario y el mundo de las finanzas.

La renta fija sigue siendo la asignatura pendiente de muchos inversores para 2022. En la próxima conferencia web trimestral sobre renta fija programada para el jueves 10 de noviembre de 2022 a las 15:30 horas, Frank Lipowski (gestor) y Sven Langenhan (Portfolio Director Fixed Income) analizarán los retos a los que se enfrentan los inversores en este activo desde la perspectiva del gestor y repasarán el desarrollo de su propio fondo y las actividades de la cartera.

Para participar, solo tiene que ponerse contacto a través del email elena.taroncher@fvsag.com y le harán llegar los datos necesarios para la inscripción.

Tras el registro, recibirá un correo electrónico de confirmación que incluye una nota para el calendario y un enlace a la página web donde podrá seguir la presentación durante la conferencia.

Recibirá una llamada gratuita del sistema en el teléfono proporcionado cuando comience la conferencia. El registro estará disponible hasta 1 hora antes del comienzo.

La superación del test de la conferencia en la intranet de EFPA será válida por 1 hora para la recertificación EIA, EIP, EFA o EFP. También cualifica con 1 CPD de formación estructurada para los poseedores de CFA y certificación CAd.

Estas conferencias están exclusivamente dirigidas a inversores profesionales.

El grupo Banca March se ha incorporado a IDIASEF, el instituto para el desarrollo de la inteligencia artificial en el sector financiero y asegurador, una asociación institucional sin ánimo de lucro cuyo objetivo principal es convertirse en un punto de encuentro para los distintos especialistas dedicados a la inteligencia artificial en el sector financiero y asegurador, tanto en el ámbito académico e institucional como en el de negocio.

José Luis Acea, consejero delegado de Banca March, ha señalado: “En el grupo Banca March hemos invertido mucho tiempo y recursos para situarnos en la vanguardia de la banca online y convertirnos en líderes en tecnología de asesoramiento, con clientes y profesionales en el centro de este esfuerzo, ofreciendo ya la mejor oferta omnicanal sin renunciar a nuestra esencia, el asesoramiento experto y la personalización de los servicios que prestamos a los clientes que depositan su confianza en nosotros. Entrar a formar parte de una institución del prestigio de IDIASEF no hace sino reforzar el compromiso de Banca March por seguir avanzando y estar permanentemente en la vanguardia con toda iniciativa de digitalización que facilite la vida de nuestros clientes en su relación con la entidad, resaltando que, además, siempre pueden contar con el asesoramiento personalizado de nuestros expertos por el canal que mejor se adapte a sus necesidades”.

Por su parte, Carlos Jaureguízar, presidente de IDIASEF, ha manifestado: “Es un orgullo contar con un miembro de la fortaleza y visión del Grupo Banca March en el Instituto, donde trabajamos día a día por cerrar brechas y estrechar los lazos entre el área de negocio, es decir, casos reales, y el mundo académico y tecnológico”.

En IDIASEF participan miembros académicos, como la Universidad Rey Juan Carlos (URJC), instituciones financieras, la Fundación de Estudios Financieros (FEF), el laboratorio de inteligencia artificial Robexia y, como miembros observadores, la Dirección General de seguros y fondos de pensiones (DGSFP), Unespa (Unión Española de entidades aseguradoras y reaseguradoras) y el Barcelona Supercomputing Center – Centro Nacional de Supercomputación (BSC – CNS). Además, y sin formar parte de la asociación, son miembros invitados tanto la Comisión Nacional del Mercado de Valores (CNMV) como el Banco de España, que son informados de las actividades del instituto.

Tecnología de asesoramiento

A través del plan de transformación digital, se prevén inversiones cercanas a un total de 220 millones de euros entre 2018 y 2022. Banca March se ha volcado en la tecnología de asesoramiento, con el desarrollo de herramientas para clientes y gestores que permiten ofrecer una experiencia de asesoramiento omnicanal.

En este sentido, Banca March ha sido digitalizado su modelo de banca privada para la nueva generación de clientes que buscan un servicio más tecnológico y mayor autonomía en la gestión de sus inversiones. El pasado junio, la entidad lanzó Avantio, la plataforma de inversión que digitaliza su modelo de banca privada para las nuevas generaciones de clientes.

Gestores de lujo maridados con algunos de los mejores vinos del mundo. Es la propuesta que les hicimos en Funds Society para celebrar un nuevo Investment Summit –nuestro tercero en España- en el que seis excelentes gestoras de fondos presentaron sus ideas para capear los mercados financieros en el entorno más complejo de los últimos años.

Candriam, GAM, Invesco, M&G Investments, Neuberger Berman y Pictet AM fueron las entidades encargadas de presentar sus estrategias en un escenario marcado por la inestabilidad en los mercados financieros, zarandeados una inflación desbocada que está desencadenando una cadena de históricas subidas de tipos de interés en todo el mundo.

Sus iluminadoras ideas se presentaron los pasados 20-21 de octubre, en un entorno de lujo: el Monasterio de Santa María de Valbuena, una joya cisterciense del siglo XII situada en el corazón de la Ribera del Duero, en la localidad de San Bernardo, Valladolid.

Las jornadas duraron dos días, con mesas redondas y conferencias y una cata de vinos en la Bodega Pago de Carraovejas.

Foto cedidaECB president Christine Lagarde addresses the audience during the ECB Governing Council Press Conference on 27 October 2022, Frankfurt, Germany. Photo: Sanziana Perju/ECB

Tal y como esperaban los expertos, el Banco Central Europeo (BCE) ha anunciado una subida de los tres tipos de interés oficiales de 75 puntos básicos. Con esta tercera importante subida consecutiva de los tipos oficiales, el Consejo de Gobierno ha logrado un avance considerable en la reversión de la orientación acomodaticia de la política monetaria.

En consecuencia, tras esta subida, el tipo de interés de las operaciones principales de financiación y los tipos de interés de la facilidad marginal de crédito y de la facilidad de depósito aumentarán hasta el 2,00 %, el 2,25 % y el 1,50 %, respectivamente, con efectos a partir del 2 de noviembre de 2022; un nivel que no veíamos desde 2009.Según explica, el Consejo de Gobierno ha adoptado esta decisión y prevé seguir incrementando los tipos de interés para asegurar el retorno oportuno de la inflación a su objetivo del 2 % a medio plazo. En este sentido, la institución monetaria indica que “el Consejo de Gobierno basará la senda futura de los tipos de interés oficiales en la evolución de las perspectivas de inflación y de la economía”, siguiendo con su enfoque en el que las decisiones se adoptan en cada reunión.

“Dado que la política monetaria funciona con decalaje, están por ver las consecuencias económicas del rápido ciclo de subida de tipos llevado a cabo por los Bancos Centrales a lo largo de todo el mundo para hacer frente a una inflación que en un primer momento tildaron como transitoria. Los indicadores económicos adelantados no auguran nada bueno por lo que seguimos recomendando a los inversores cautela y un posicionamiento defensivo en un entorno en el que los beneficios empresariales caerán, tarde o temprano el desempleo empezará a repuntar con lo que ello supone para el consumo y los activos monetarios, con rentabilidades más decentes, atraerán flujos provenientes de activos de riesgo como la renta variable”, señala Ion Zulueta es director de Análisis en iCapital.

Según Anna Stupnytska, economista global de Fidelity International, el principal cambio en el comunicado fue la supresión de la referencia a las subidas de tipos en las «próximas reuniones» y la declaración de que el Consejo de Gobierno había hecho «progresos sustanciales» en la retirada de la política acomodaticia. “Dado que la decisión de hoy era ampliamente esperada, la atención se centra ahora en la trayectoria de los tipos y en cualquier decisión sobre contracción monetaria (QT, por sus siglas en inglés) a partir de ahora. El BCE sigue enfrentándose a una fuerte disyuntiva entre la alta inflación, que sigue en máximos históricos, y el rápido deterioro de las perspectivas económicas, con una inminente recesión en el horizonte”, destaca Stupnytska.

En opinión de Hernán Cortés, socio fundador de Olea Gestión, Lagarde se ha mostrado razonablemente pesimista con el crecimiento económico, especialmente para el cuarto trimestre de este año y el primer trimestre de 2023. «Piensa que los riesgos de crecimiento son claramente a la baja y los de inflación al alza. Se detectan presiones de precios cada vez en más sectores. Los mercados laborales permanecen fuertes (el paro en la Eurozona está en mínimos históricos), por lo que son previsibles salarios más altos que presionen los precios al alza», afirma Cortés.

Los otros mensajes relevantes

Lo que sí ha dejado claro el BCE es que considera que la inflación sigue siendo excesivamente elevada y se mantendrá por encima del objetivo durante un período prolongado. “En septiembre, la inflación en la zona del euro se situó en el 9,9 %. En los últimos meses, la escalada de los precios de la energía y de los alimentos, los cuellos de botella en la oferta y la recuperación de la demanda después de la pandemia han dado lugar a una generalización de las presiones sobre los precios y a un incremento de la inflación. La política monetaria del Consejo de Gobierno está orientada a reducir el apoyo a la demanda y proporcionar protección frente al riesgo de un desplazamiento persistente al alza de las expectativas de inflación”, ha reflejado en su comunicado posterior a la reunión.

“Incluso el BCE, que siempre ha sido históricamente optimista en sus previsiones de inflación, espera ahora una tasa de inflación del 5,5% para la eurozona en 2023. La persistencia de la inflación y la posibilidad de que se establezca de forma sostenible por encima del objetivo del 2% de los bancos centrales depende en gran medida de la evolución de los ingresos y los salarios. Los gobiernos y los bancos centrales siguen esperando acuerdos salariales moderados que eviten el inicio de una espiral de subida de precios”, señala Bert Flossbach, cofundador de la gestora Flossbach von Storch.

Otra de las decisiones que ha tomado el Consejo de Gobierno del BCE ha sido la de modificar las condiciones de la tercera serie de operaciones de financiación a plazo más largo con objetivo específico (TLTRO III). En consecuencia, explican desde el organismo monetario, “el Consejo de Gobierno ha decidido ajustar los tipos de interés aplicables a las TLTRO III a partir del 23 de noviembre de 2022 y ofrecer a las entidades de crédito fechas adicionales para los reembolsos anticipados voluntarios de esas operaciones”.

Por último, para alinear más estrechamente la remuneración de las reservas mínimas mantenidas por las entidades de crédito en el Eurosistema con las condiciones de los mercados monetarios, el Consejo de Gobierno ha decidido fijar la remuneración de las reservas mínimas en el tipo de interés de la facilidad de depósito del BCE.

Programas de compras y operaciones de financiación

En cuanto al Programa de compras de activos (APP) y programa de compras de emergencia frente a la pandemia (PEPP), el Consejo de Gobierno prevé seguir reinvirtiendo íntegramente el principal de los valores adquiridos en el marco del APP que vayan venciendo durante un período prolongado tras la fecha en la que comenzó a subir los tipos de interés oficiales del BCE y, en todo caso, “durante el tiempo que sea necesario para mantener unas condiciones de amplia liquidez y una orientación adecuada de la política monetaria”, matiza en su comunicado.

En lo que se refiere al PEPP, el Consejo de Gobierno prevé reinvertir el principal de los valores adquiridos en el marco del programa que vayan venciendo al menos hasta el final de 2024. En todo caso, la futura extinción de la cartera del PEPP se gestionará de forma que se eviten interferencias con la orientación adecuada de la política monetaria.

“El Consejo de Gobierno continuará actuando con flexibilidad en la reinversión del principal de los valores de la cartera del PEPP que vayan venciendo, con el objetivo de contrarrestar los riesgos para el mecanismo de transmisión de la política monetaria relacionados con la pandemia”, matiza la institución monetaria.

En el caso de las operaciones de financiación, se ha decidido ajustar los tipos de interés aplicables a las TLTRO III. Según explica en su comunicado, desde el 23 de noviembre de 2022 hasta la fecha de vencimiento o la fecha de reembolso anticipado de la operación TLTRO III vigente correspondiente, el tipo de interés aplicable a las operaciones TLTRO III se indexará al promedio durante ese período de los tipos de interés oficiales del BCE aplicables. “El Consejo de Gobierno también ha decidido ofrecer a las entidades de crédito fechas adicionales para los reembolsos anticipados voluntarios. En todo caso, el Consejo de Gobierno evaluará periódicamente la forma en que las operaciones de financiación con objetivo específico están contribuyendo a la orientación de su política monetaria”, concluye.

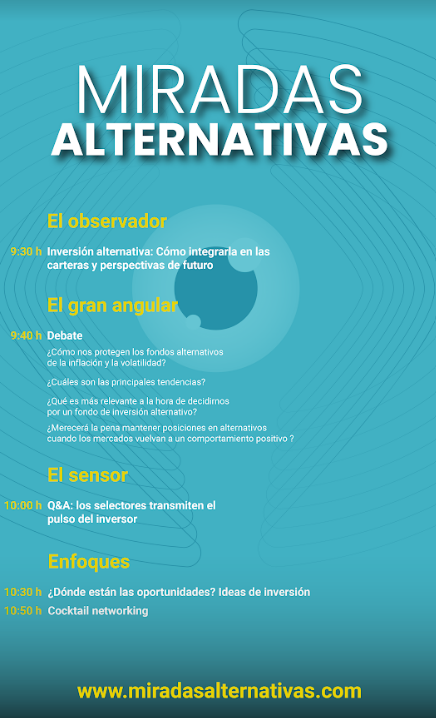

BlackRock, Federated Hermes Ltd, Liontrust AM y Natixis IM participan en “Miradas Alternativas”, un formato desarrollado por Epika Comunicación, para ahondar en la necesidad de descorrelacionar las carteras en un entorno macro complejo en el que la inflación juega un peso cada vez mayor en las decisiones de inversión. El evento tendrá lugar en modalidad presencial el próximo miércoles 23 de noviembre a las 9:30 en espacio Maldonado (C. de Serrano, 104, Madrid).

Para comprender la inversión en alternativos, contaremos con la participación de André Themudo, responsable del negocio de distribución y de gestoras de fondos para BlackRock en España, Portugal y Andorra; Carlos Capela, responsable de España y Portugal de Federated Hermes Ltd; Gonzalo Thomé, director de ventas internacional de España, Portugal, Andorra y Latam de Liontrust AM; y Daniel Pingarron, senior sales manager de Natixis IM.

Tras una apertura sobre el presente y el futuro de la inversión alternativa, dará comienzo una mesa redonda donde los ponentes analizarán las principales cuestiones del sector: ¿Cómo nos protegen los fondos alternativos de la inflación y la volatilidad? ¿Cuáles son las principales tendencias? ¿Qué es más relevante a la hora de decidirnos por un fondo de inversión alternativo? ¿Merecerá la pena mantener posiciones en alternativos cuando los mercados vuelvan a un comportamiento positivo?

Acto seguido, selectores, banqueros y asesores serán los encargados de dar voz a los inversores en un formato Q&A. En este bloque, el público cobrará protagonismo e intervendrá para fomentar el debate y transmitir su percepción de la inversión alternativa. Finalmente, los portavoces compartirán con los asistentes sus ideas de inversión para encontrar las oportunidades.

Cabe señalar que “Miradas Alternativas” contará con la colaboración de Braindex (nueva plataforma financiera MOOC de instituto BME), CFA Spain y EFPA España. Por ello, la asistencia al evento cualifica con 1.5 CPD credits de formación estructurada para los poseedores de la designación CFA y certificado Certified Advisor CAd. Asimismo, la asistencia presencial y superación del test, será válida por 1 hora de formación continua para la recertificación EIA, EIP, EFA y EFP de EFPA España.

Los interesados que quieran formar parte de esta experiencia ya pueden inscribirse a través de este linken modalidad presencial.

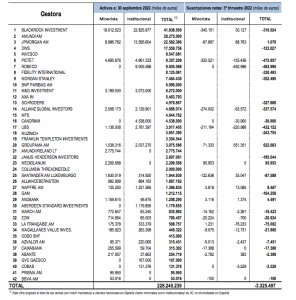

El envite de los mercados y la incertidumbre está pesando también en el negocio de las gestoras internacionales que distribuyen sus fondos en el mercado nacional. Así, en línea con lo que ocurre con sus homólogas españolas, las IICs extranjeras han perdido volumen: en concreto, en los primeros nueve meses del año, sus activos han caído un 13% con respecto al dato de cierre de 2021.

De enero a septiembre, su patrimonio se habría reducido en 38.000 millones de euros, según la estimación de Inverco, debido sobre todo al efecto nocivo de los mercados en las carteras, pues son las rentabilidades negativas las grandes responsables de la merma patrimonial. En concreto, 11.000 millones habrían salido de las IICs debido a reembolsos de los partícipes mientras 27.000 millones se deberían al efecto mercado.

Así las cosas, la cifra estimada de patrimonio de IICs internacionales distribuidas en nuestro mercado se situaría en 249.000 millones de euros en septiembre de 2022 (dato obtenido a partir de los 228.245 millones para las 42 gestoras de IICs internacionales comercializadas en España asociadas a Inverco que facilitan la información).

Un tercer trimestre en negativo

El tercer trimestre también trajo cifras negativas: el descenso patrimonial fue de 7.000 millones, desde los 256.000 de cierre de junio. Casi mitad y mitad efecto y mercado y flujos, pues de julio a septiembre las IICs internacionales comercializadas en España habrían registrado unos reembolsos netos de 4.000 millones de euros, según Inverco.

La mayoría de las gestoras sufrieron salidas de flujos pero hubo algunas que registraron entradas netas de dinero, como JP Morgan AM, Groupama AM, Mapfre AM o Andbank (ver cuadro).

Gestión pasiva y renta variable, las de mayor patrimonio

Según el análisis de Inverco, analizando el patrimonio de las IICs internacionales por categorías se observa cómo los ETFs y las IICs indexadas suponen el 30,5% del total (59.000 millones), las IICs de renta variable el 30% y las de renta fija y monetarios, el 24,3%. Las mixtas suponen el 15,2% del conjunto.

Inversis, entidad filial del Grupo Banca March especializada en la prestación de soluciones globales dirigidas al cliente institucional para el negocio de distribución de activos financieros, ha desarrollado la plataforma tecnológica “Enterprise Blockchain Inversis” (EBI), que permitirá crear un ecosistema de soluciones innovadoras para las necesidades de sus clientes.

Tras una fase inicial de análisis y evaluación de potenciales aplicaciones de la tecnología blockchain, se han identificado una serie de iniciativas que permitirán a Inversis lograr mayores eficiencias operativas y crear valor añadido a sus clientes mediante la incorporación de tecnologías disruptivas.

Este proyecto se enmarca en el proceso estratégico de transformación tecnológica en el que se encuentra inmerso la entidad filial del Grupo Banca March, especializada en la prestación de soluciones globales dirigidas al cliente institucional para el negocio de distribución de activos financieros tanto en el ámbito interno, como en ecosistemas de mercado.

Enterprise Blockchain Inversis

Una de las primeras funcionalidades que incorpora la plataforma Enterprise Blockchain Inversis es una solución tecnológica que refuerza el cumplimiento del marco normativo MiFID II en el ámbito de la documentación precontractual que debe facilitarse a inversores minoristas, en concreto, información de instrumentos financieros.

La implementación de esta solución permitirá a los comercializadores de IICs a los que Inversis presta servicios, beneficiarse de un repositorio centralizado de información vigente, actualizada y validada mediante smart contracts. Así, se podrá poner a disposición de los comercializadores el histórico de la documentación de una operación, incluyendo la trazabilidad de potenciales modificaciones con respecto a versiones anteriores.

Del mismo modo, “EBI” permitirá vincular la orden realizada a la documentación proporcionada al cliente en el momento de la contratación y validar su entrega. Ello se traduce en una mayor agilidad para trazar, reconstruir y auditar operaciones, facilitando a los clientes institucionales el cumplimiento con los requisitos del supervisor y mejorando la protección al inversor.

Beneficios de la plataforma

Con el desarrollo de la plataforma “EBI” y la puesta en marcha de la solución de gestión de documentación MiFID II, Inversis espera establecer una base tecnológica sobre la que soportar el crecimiento de herramientas con base blockchain. Asimismo, permitirá a la entidad reforzar el cumplimiento normativo y reducir los costes operativos. Este proceso confirma el compromiso de Inversis con la búsqueda constante de fórmulas innovadoras, a través de herramientas escalables, que permitan aumentar la seguridad de sus inversores, aportando un mayor valor diferencial a sus inversores, mediante el fortalecimiento de sus capacidades para incorporar nuevos servicios potencialmente enfocados a los activos digitales.

El futuro del asesoramiento será de las entidades independientes, sin conflictos de interés. Con esa consigna de Guillermo Santos, socio de iCapital, la entidad busca escalar a lo más alto de la pirámide de la industria en nuestro país, con apoyos tanto orgánicos como inorgánicos que la impulsen a expandirse por todo el territorio nacional y también en Latinoamérica. Con un servicio completo de asesoramiento patrimonial -financiero, de financiación, corporativo, inmobiliario, de family office y posiblemente con gestión discrecional de carteras en el futuro-, la entidad –ahora EAF y con planes de convertirse en agencia de valores-, pretende alcanzar la cima de los 5.000 millones de euros de negocio en 2026 con su plan NEXT 5.

En 2006, tres profesionales con una dilatada experiencia en banca y gestión patrimonial (Pablo Martínez-Arrarás Caro, Miguel Ángel García Brito y Óscar Juesas Ramada) decidieron crear iCapital con el firme objetivo de focalizar sus servicios de asesoramiento financiero y patrimonial específico a familias, grupos empresariales, instituciones religiosas y fundaciones e instituciones de inversión colectiva, y hacerlo de manera «absolutamente diferente» a lo que entonces ofrecía el sector. Apostaron por crear un modelo de negocio centrado en sus clientes, basado en la independencia, sin productos financieros propios, y convencidos de que la honestidad es clave cuando se trata de gestionar el patrimonio de su público objetivo.

En ese momento, la normativa ligada a las empresas de asesoramiento en España no existía y, cuando unos años más tarde llegó MiFID, iCapital adaptó su estatus jurídico para convertirse en EAF (empresa de asesoramiento financiero), si bien su plan de futuro pasa por transformarse en agencia de valores.

Con el paso de los años, iCapital ha ido creciendo e incorporando nuevos socios: en 2012 Antonio Rodríguez, aunque ya venía trabajando en la compañía desde 2008; en 2014 Guillermo Santos, tras tres años en la entidad; en 2015 Santiago Churruca; y en 2021 Borja de Cruïlles y Paolo Mezza, estos dos últimos como consecuencia de la adquisición de la división multifamily office de Arcano, en julio de 2021. Profesionales que han aportado su experiencia al proyecto, que ofrece, hoy en día, un servicio holístico centrado en el cliente –aunando los servicios de asesoramiento financiero, family office, asesoramiento en financiación, asesoramiento corporativo y asesoramiento inmobiliario-, que trabaja con las principales entidades financieras nacionales e internacionales y que se ha ganado la credibilidad del sector.

Guillermo Santos, socio con una trayectoria de más de una década en iCapital, hace balance hasta el presente de la historia de la compañía, ya convertida «en una de las principales empresas nacionales de la industria del asesoramiento». 47 empleados, siete oficinas (en Madrid, Barcelona, Valencia, Alicante, Oviedo, Las Palmas y Sevilla, que serán más en los próximos meses) y 2.600 millones de euros bajo asesoramiento dan prueba de ese crecimiento. La idea es doblar el negocio en cinco años, algo nada fácil en un entorno plagado de retos para la industria.

Puede acceder al artículo completo a través de este link