BBVA AM comienza noviembre con cambios en los equipos. Jaime Lázaro Ruiz ha sido nombrado nuevo responsable de Asset Management & Global Wealth. Lázaro se incorporó al grupo hace más de 27 años y ha sido responsable de Asset Management en BBVA en México durante los últimos 10 años.

El puesto había estado en manos de Paloma Piqueras Hernández desde 2012, que ha sido nombrada responsable de Regulation & Internal Control de CIB, una unidad de nueva creación del área de Corporate & Investment Banking de BBVA, tal y como ha adelantado Bloomberg.

Piqueras lleva más de 30 años en el banco, en el ámbito de la gestión de activos. Desde 2012 había sido la responsable de Asset Management & Global Wealth, el área que coordina las gestoras de activos y bancas privadas del Grupo a nivel global.

La Dirección General de Tributos (DGT), en su respuesta a la consulta tributaria con número de referencia V1293-22, confirma que una alteración en las clases de participaciones que componen los fondos de inversión no implica alteración patrimonial alguna, según un análisis de finReg360.

La consulta la formula una sociedad gestora de instituciones de inversión colectiva (SGIIC), que desarrolla un plan de fidelización para los partícipes de los fondos de inversión que gestiona, consistente en sucesivas reducciones de las comisiones de gestión en función de la antigüedad del inversor.

Para ello, la SGIIC crea, en cada uno de los fondos que gestiona, cuatro clases de participaciones. La diferencia entre ellas estriba en el porcentaje de comisión de gestión que aplicará a los partícipes según su antigüedad.

De esta manera, conforme el inversor vaya cumpliendo períodos de antigüedad, la SGIIC sustituirá automáticamente todas sus participaciones por otras de la siguiente clase, para que el partícipe vea reducida la comisión de gestión que satisface.

La SGIIC plantea si esta sustitución o cambio automático de clases de participaciones genera una renta gravable para el inversor.

Criterio de la autoridad tributaria

La DGT comienza analizando la viabilidad, desde el punto de vista regulatorio, del plan de fidelización que pretende acometer la SGIIC. Después, se centra en dilucidar si las operaciones amparadas por este plan de fidelización generan en el inversor una renta sometida a tributación en los impuestos sobre la renta de las personas físicas, sobre sociedades o sobre la renta de no residentes.

Expone dos escenarios, según analiza finReg360:

Escenario I. Conversión inicial de todas las participaciones existentes en participaciones de clase C

La DGT entiende que esta conversión inicial de participaciones, originada por la primera reducción porcentual en la comisión de gestión —aplicable a todos los partícipes vigentes en la fecha de implantación del plan— no constituye hecho determinante de la existencia de una alteración patrimonial o de la obtención de una renta.

Escenario II. Sustitución automática de participaciones en función de la antigüedad y consecuente minoración de la comisión de gestión

Del mismo modo, la posterior sustitución o cambio automático de todas las participaciones de los inversores que alcancen una determinada antigüedad por participaciones de la siguiente clase con menor comisión de gestión no comportará alteración patrimonial para el partícipe.

Todo ello porque su aplicación se prevé con carácter generalizado para todos los partícipes por el cumplimiento de un criterio objetivo de permanencia, sin que las distintas clases de participaciones supongan ninguna alternativa de inversión para ellos.

Welzia Management ha anunciado la incorporación de Francisco López Martínez a su equipo de gestión, liderado por Miguel Uceda. Desde su nuevo cargo, será responsable de la gestión discrecional de carteras en función de los diferentes perfiles de riesgo de los clientes.

Francisco López llega a Welzia Management procedente de Wealth Solutions, donde ocupaba el cargo de analista senior de inversiones, y ha desarrollado su trayectoria profesional entre esta gestora y la consultora financiera Afi. Es licenciado en Administración y Dirección de Empresas por la Universidad de Alicante y posee un máster en Banca y Finanzas, con especialización en gestión de carteras, impartido por Afi Escuela. Además, cuenta con varias acreditaciones y cursos de especialización entre los que destaca la acreditación CFA.

“Estoy encantado de unirme a una firma de gestión independiente y de reconocido prestigio como Welzia, donde mi principal propósito será aportar valor añadido a las carteras de nuestros clientes”, ha comentado López.

La gestora, que recientemente anunciaba también la incorporación de Enrique Palomares, alcanza ya una plantilla de 30 profesionales entre sus oficinas de Madrid, Bilbao, Valencia y Barcelona, y cuenta con un volumen de activos bajo gestión superior a los 1.100 millones de euros.

“Seguir atrayendo e invirtiendo en talento es nuestra prioridad para consolidar nuestro plan de crecimiento. Contamos con un equipo de profesionales multidisciplinares y con experiencia que comparten la cultura y valores de Welzia Management, basados en la confianza, la transparencia y la independencia”, ha señalado Carlos González, director general de la compañía.

Foto cedidaECB president Christine Lagarde addresses the audience during the ECB Governing Council Press Conference on 27 October 2022, Frankfurt, Germany. Photo: Sanziana Perju/ECB

Se cumplen tres años desde que Christine Lagarde, abogada, economista, política francesa y exdirectora del FMI, sustituyó a Mario Draghi al frente del Banco Central Europeo (BCE). Con su llegada, se esperaba que continuara el trabajo de Draghi y que se centrara en construir un sector bancario más robusto en la zona del euro, a la par que ser una voz de mando reconciliadora entre las opiniones discrepantes que existían en el Consejo de Gobierno.

“En estos tres años el Consejo de Gobierno del BCE ha reforzado su posición, en detrimento de los bancos centrales europeos. Una dinámica que se inició durante el mandato de Draghi y que se ha consolidado durante la presidencia de Lagarde”, reconoce Philippe Waechter, jefe de investigación económica de Ostrum AM (gestora afiliada de Natixis IM).

En cambio, poco queda hoy de esos retos. Según las gestoras, Lagarde ha tenido probablemente uno de los trabajos más difíciles de los últimos años. La crisis, y posteriormente la inflación, han puesto a prueba la política monetaria no convencional que los bancos centrales han desarrollado desde la crisis financiera mundial. “Durante la pandemia, y bajo su mandato, las políticas del BCE coordinadas con la acción de los gobiernos evitaron una crisis mucho más importante. En cuanto a la inflación, es demasiado pronto para evaluar la idoneidad de la senda de subidas de tipos”, señala Uriel Saragusti, gestor de fondos de La Financière de l’Echiquier.

Para Saragusti, aunque el resultado fue exitoso, el comienzo no fue muy ágil. “Cabe recordar la conferencia del 12 de marzo de 2020, cuando Lagarde dijo que el BCE no estaba aquí para cerrar los diferenciales. Eso desencadenó una ampliación masiva de los diferenciales gubernamentales y corporativos, que requirió el lanzamiento del PEPP (programa de compras de emergencia) por valor de 750.000 millones de euros sólo 6 días después. Las operaciones de refinanciación a largo plazo con objetivo (TLTRO) se utilizaron también junto con las garantías del gobierno para mantener el crédito a flote, en momentos en que la demanda de préstamos a corto plazo se disparó a niveles más del doble de los vistos en 2008. En definitiva, el paquete de apoyo del BCE durante la pandemia bien podría pasar a formar parte de los libros de texto de los banqueros centrales. Sería difícil imaginar una combinación de políticas más eficaz para hacer frente a ese riesgo específico”, destaca el gestor.

Según Alessandro Tentori, Chief Investment Officer en AXA Investment Managers, Lagarde ha supervisado un entorno extremadamente difícil, empezando por la crisis de Covid y la crisis geopolítica de Ucrania. “La transición de un entorno artificial heredado del presidente Draghi a otro completamente nuevo en el que los tipos, la volatilidad y la inflación saltan simultáneamente es un reto importante en sí mismo. Por lo tanto, es comprensible que la comunicación en torno a las decisiones políticas pueda ser un ejercicio difícil en un entorno tan fluido y volátil”, afirma Tentori.

La inflación

Ahora el principal reto que Lagarde tiene sobre la mesa es la inflación. En opinión de Saragusti,el consejo de gobierno del BCE ha cambiado significativamente durante 2022 a raíz de este desafío, y ha surgido claramente una postura más dura. “Esto es común a la mayoría de los grandes bancos centrales, ya que la amenaza que supone la inflación se ha convertido en algo global, en parte debido al COVID-19. Más recientemente, en la eurozona la lucha se ha visto agravada por los efectos del conflicto entre Rusia y Ucrania. Una vez más, la economía mundial ha lanzado un gran desafío a los Bancos Centrales de todo el mundo”, afirma el gestor de La Financière de l’Echiquier.

Si nos centramos en el control de la inflación Tentori añade: “Las perturbaciones de la oferta siguen siendo el principal componente de la inflación de la eurozona. Los bancos centrales modernos no están bien preparados para controlar este tipo de inflación, que por definición sólo es marginalmente sensible a los tipos de interés. Es probable que la inflación de la eurozona se acelere aún más en los próximos meses, antes de empezar a moderarse, aunque a un ritmo muy lento.” Como consecuencia, uno de los retos ahora es “calibrar adecuadamente la política monetaria e identificar y evaluar correctamente las posibles compensaciones con las variables económicas reales a medida que vayan apareciendo. Otro es normalizar los «estímulos no convencionales», para eliminar el exceso de liquidez sin crear olas de fragmentación entre los países miembros”. En este entorno, Tentori reconoce que “el Consejo de Gobierno del BCE se ha vuelto más agresivo, ya que se ha embarcado en subidas de tipos a gran escala”.

Otros retos

Sin embargo, todos coinciden en que es demasiado pronto para evaluar la gestión de la inflación por parte del BCE. Está por ver si Lagarde será recordada por haber domado con éxito o por haber llevado a la economía a una recesión más profunda.

En lo que respecta a política monetaria, Waechter comenta que “desde que comenzó el repunte de la inflación y la crisis energética el BCE ha estado a remolque y no fueron capaces de atisbar a tiempo el repunte de la inflación. Si nos centramos más específicamente en Lagarde, se puede decir también que se volvió más hawkish tanto con el personal del BCE como con el consejo de gobierno. Y recuerda además que otro de los principales retos actuales es “ la desaceleración mundial, que limitará la demanda de petróleo y el precio del mismo”. El jefe de investigación económica de Ostrum AM señala como “el acuerdo europeo sobre el precio del gas limitará su nivel y su volatilidad. Debido a un efecto base, la contribución de la energía se invertirá”.

eToro ha anunciado el lanzamiento de ESG-Leaders, una cartera que ofrece a los inversores minoristas una exposición a largo plazo en aquellas empresas que lideran las mejores prácticas medioambientales, sociales y de gobernanza (ESG). Según destacan, la cartera se construye identificando las cuatro empresas que cuentan con las puntuaciones más altas en aspectos ESG en cada uno de los 11 sectores analizados, dando lugar a un portfolio completo y diversificado.

Además, se tiene en cuenta la capitalización del mercado, la liquidez y las calificaciones de los analistas para cada uno de los valores. Los 11 sectores industriales incluidos son: consumo discrecional, productos básicos de consumo, energía, finanzas, salud, industria, tecnología de la información, materiales, inmobiliario, servicios de telecomunicaciones y utilities. Entre los valores incorporados a la cartera se encuentran Telefónica, Beiersdorf -empresa matriz de Nivea, Colgate-Palmolive, ABB y Nvidia.

“Nuestro estudio muestra que tres de cada cinco (62%) inversores minoristas a nivel global consideran los factores ESG antes de invertir. Los conocimientos sobre estos criterios de sostenibilidad pueden proporcionar información adicional sobre una empresa que no suele tenerse en cuenta en el análisis financiero tradicional, y cada vez hay más pruebas que sugieren que los resultados positivos en estos aspectos pueden mejorar la rentabilidad”, explica Dani Brinker, responsable de carteras de inversión de eToro.

En este sentido, añade que, según la naturaleza de su sector, las empresas se ven afectadas en diferentes grados por los factores medioambientales, sociales y de gobernanza. Por ejemplo, una compañía energética estará más expuesta a los riesgos derivados de los factores medioambientales, mientras que una empresa de servicios financieros es más probable que esté expuesta a los riesgos de gobernanza. «La construcción de una cartera a partir de los principales valores líderes en ESG de 11 sectores industriales ofrece un portfolio completo y diversificado que ofrece exposición a empresas que destacan en los aspectos medioambientales, sociales y de gobenanza”, añade el responsable de carteras de inversión de eToro.

El lanzamiento de esta cartera se produce después de que eToro haya incorporado las puntuaciones ESG para más de 2.700 valores en la plataforma. Con el apoyo de ESG Book, líder mundial en datos y tecnología de ESG, estas puntuaciones combinan las noticias más actualizadas del mercado, las indicaciones de las ONGs y la información comunicada por las empresas, lo que permite a los usuarios tener en cuenta los factores medioambientales, sociales y de gobernanza a la hora de construir sus carteras.

Las carteras inteligentes de eToro ofrecen a los inversores exposición a diversas tendencias de mercado. Son soluciones de inversión a largo plazo que ofrecen una exposición diversificada sin comisiones de gestión, ya que reúnen varios activos bajo una metodología definida y emplean un enfoque de inversión pasiva.

La inversión inicial es a partir de 500 dólares y los inversores pueden acceder a herramientas y gráficos para seguir su rendimiento, mientras que el feed social de eToro les mantendrá al día de la evolución del sector.

De nuevo, el sector financiero ha demostrado su utilidad para preservar el medio ambiente. En concreto, Credit Suisse ha actuado como Global Lead Arranger aportando un total de 146.5 millones de crédito a largo plazo en doble moneda a Barbados, que se completó el 20 de septiembre. Además, de haber sido gestor de los bonos azules emitidos para financiar 73.25 millones del crédito, mientras que CIBC FirstCaribbean fue gestor del préstamo azul.

Barbados dirigirá los ahorros fiscales de la deuda, a través de pagos de deuda menor a Barbados Environmental Sustainability Fund (BESF) a través de un acuerdo de financiación para la conservación. El BESF, que espera recibir aproximadamente 50 millones durante los 15 próximos años, financiará la conservación marítima y otros proyectos sostenibles con el medio ambiente en Barbados, que serán clave para el desarrollo de la economía azul en el país. El BESF está gestionado por distintos dirigentes, entre los que se encuentran representantes del gobierno de Barbados, TNC, así como la sociedad civil y el sector privado. Además de la financiación, Barbados realizará una serie de compromisos de conservación, que están incluidos para proteger y gestionar de forma sostenible hasta un 30% de su zona económica exclusiva y su mar territorial, el cual abarca un área de más de 55.000 km cuadrados.

Los roles de TNC e IDB como cogerentes del plan son cruciales ya que fortalecen el riesgo crediticio del préstamo y fomentan los ahorros que serán dirigidos al BESF. Un componente único de este préstamo es que incorpora un nuevo desarrollo de deuda sostenible, al construir este sobre el marco que Barbados defiende. Barbados ha sido pionero gestionando crédito relacionado con escenarios de desastre natural y posibles futuras pandemias.

Estas transacciones muestran un modelo innovador de cómo recaudar fondos para la conservación, promover el desarrollo sostenible y la gestión ambiental, y cómo impulsar las prioridades nacionales en desarrollo, entre las que se encuentra promover la economía azul en Barbados.

La primera ministra de Barbados, Mia Amor Mottley, ha señalado que “el lanzamiento de este proyecto, ahora que se hace hincapié en las condiciones que debe tener la financiación a nivel mundial, atestigua la solidez de esta nueva herramienta y su atractivo. Genera 50 millones en recursos adicionales para la conservación marítima, siendo uno de los montos más grandes hechos en una transacción de conversión de deuda por la naturaleza. Como estado oceánico que experimenta la crisis climática, las inversiones en restauración de coral y otros proyectos de protección marítima son vitales para el país. Y esto es quizás la herramienta más importante de deuda nacional que tiene una cláusula pandémica. Creemos que las incertidumbres globales actuales exigen instrumentos como estos para prevenir futuros impactos”.

“Un componente crucial para sacar el proyecto adelante fue la colaboración. Estamos encantados de continuar nuestro trabajo con TNC, así como de haber trabajado conjuntamente con el gobierno de Barbados, IDB y CIBC FirstCaribbean para asegurarnos de traer innovación financiera, crédito y ampliar el mercado de capitales. Estamos orgullosos de haber tomado parte activa en esta transacción histórica y de continuar contribuyendo al desarrollo de este nuevo enfoque para la financiación combinada con la conservación”, ha explicado Ramzi Issa, la cabeza al frente de los productos de inversión de crédito de Credit Suisse.

Por su parte, Emma Crystal, Chief Sustainability Officer en Credit Suisse, ha añadido: “Trabajar con Barbados para apoyar la conservación marítima y lograr una posición de deuda mejorada a largo plazo, destaca el valor real acumulado en el mercado de soluciones financieras sostenibles. Nuestro trabajo continuado con TNC en esta segunda transacción de su programa Blue Bonds for Ocean Conservation demuestra el impacto que que tienen las innovaciones financieras de Credit Suisse a la hora de preservar el entorno natural de nuestros océanos”.

Dr Sherry Constantine, Eastern Caribbean Program Director en TNC, dice: “Este es un movimiento innovador y un progreso para Barbados, al asegurar su futuro financiero y medioambiental y al crear una economía azul sostenible. Este proyecto busca ayudarles a realizar esto. Un plan espacial marítimo mejorará la gestión y gobernanza del territorio oceánico de Barbados, lo que supone un triunfo para el país y la naturaleza”.

Mauricio Claver-Carone, president de IDB pone de manifiesto: “IDB ha sido el socio a largo plazo de Barbados en esta ambiciosa agenda por el clima y la biodiversidad. Nuestro papel catalizador en esta transacción expone nuestro compromiso en IDB de ofrecer instrumentos financieros innovadores y asesoramiento técnico que aumenta la resiliencia de la región. Con nuestra experiencia en financiación ecológica internacional, IDB está preparado para movilizar fondos adicionales para aumentar los recursos para fomentar la ambición de los países y apoyar sus esfuerzos».

La gestora francesa OFI AM ha incorporado nuevos compromisos de exclusión más vinculantes en su estrategia de inversión en el sector del petróleo y el gas. Criterios basados en las recomendaciones del Grupo Intergubernamental de Expertos sobre el Cambio Climático (IPCC) y la Agencia Internacional de la Energía (AIE).

Según explica, su política de inversiones anticipa y refuerza los umbrales de exclusión que, ahora incluyen no sólo un umbral basado en los ingresos, sino también otro que se basa en la producción de combustibles fósiles. Esta nueva estrategia, también prevé detener la financiación de una mayoría de las compañías emisoras que desarrollen nuevos proyectos de petróleo y gas, tal y como defiende la AIE. Como inversor responsable, señala, «OFI AM también quiere alinear su política de inversión en petróleo y gas con las trayectorias de neutralidad de carbono que defiende la comunidad científica».

Para cumplir estos objetivos, OFI AM tiene previsto dejar de financiar la compra y tenencia de bonos emitidos por las empresas más expuestas a los combustibles fósiles no convencionales, y aquellas cuyo gasto de inversión no está alineado con un escenario climático de referencia. Además, busca comprometerse con las compañías emisoras incluidas en la cartera para evaluar, acelerar y apoyar sus esfuerzos de transición hacia los objetivos climáticos acordados por la comunidad científica.

Por ello, a partir del 1 de octubre de 2022, OFI AM aplicará una serie de normas en relación con estos parámetros. La primera de ellas será que OFI AM excluye cualquier nueva inversión en emisores corporativos con más del 5% de cuyos ingresos esté vinculado a los hidrocarburos no convencionales. Esta exclusión se aplica a cualquier compra de acciones u obligaciones por parte de las carteras propias de OFI AM. En sentido, aclara que «las posiciones mantenidas en tales emisores serán liquidadas».

La segunda de sus normas será que exclusión de los emisores corporativos cuya producción de hidrocarburos no convencionales, en términos equivalentes al petróleo, represente más del 25% de su producción total de fósil (es decir, petróleo, gas natural, condensado y GNL). Esta exclusión se aplica a cualquier compra de bonos corporativos por parte de las carteras propias de OFI AM. Las posiciones mantenidas en dichos emisores se liquidarán. Y, por en último lugar, la gestora se compromete a no financiar, a través de sus fondos de obligaciones, a las empresas que desarrollen nuevos yacimientos de petróleo y gas, ya sean convencionales o no convencionales.

Dichas empresas se clasificarán en función de la proporción de capex que se considere «en incumplimiento» en comparación con un escenario climático (publicado en 2021) utilizado por el grupo de acción colectiva, Climate Action 100+. Además, se hará una excepción con las empresas que sean menos «incumplidoras», es decir, las que se encuentran en el tercio inferior de esta clasificación.

OFI AM ha querido detallar el proceso de compromiso que se aplicará. Y es que en 2025 se llevará a cabo una evaluación inicial de los resultados del compromiso, momento en el que las empresas que se hayan negado a cooperar con la sociedad gestora o que no muestren signos claros de tendencia a un proceso de transición serán excluidas del universo de inversión, tanto de sus acciones como de sus bonos. Además, para fomentar los esfuerzos de atenuación que llevan a cabo estos emisores, OFI AM se reserva el derecho de invertir en cualquier bono verde emitido por empresas de petróleo y gas, siempre que éstas hayan recibido una opinión favorable de una segunda parte que acredite su carácter sostenible, así como una opinión positiva de la sociedad gestora. Así como en cualquier bono emitido por filiales de dichos emisores y que se dediquen íntegramente a la producción de energías renovables.

Según añade la gestora, esta política se aplica a los fondos abiertos (a excepción de los fondos de fondos) gestionados por OFI AM. «En cuanto a los fondos de marca blanca gestionados por OFI AM y distribuidos por sus socios aseguradores, así como los mandatos de gestión y los fondos dedicados, esta política se aplicará en todos los casos, a menos que el inversor o los socios interesados indiquen lo contrario. Esta política se revisará anualmente», aclara.

A raíz de este anuncio, Eric Bertrand, director general adjunto y director de inversiones de OFI AM, ha declarado: «Hemos decidido distinguir entre las acciones y los bonos que poseemos, con el fin de capitalizar nuestra política de voto y compromiso en las juntas de accionistas de las empresas del sector. La transición energética sólo es posible con la colaboración de las empresas energéticas”. “Por ello, debemos seguir instando a su transformación a través de nuestros votos”. “Paralelamente, hemos decidido reducir nuestras inversiones en deuda de bonos, tanto en flujos como en existencias. Esta política es ambiciosa, ya que abarca todo el perímetro de los fondos abiertos de OFI AM».

La economía mundial está muy lejos de alcanzar la neutralidad en carbono, o cero neto, en 2050, pero podría acelerar este proceso destinando 100 billones de dólares a inversiones sostenibles, según concluye el último informe elaborado por BNY Mellon IM en colaboración con Fathom Consulting.

Según muestra el estudio, pese al crecimiento de la inversión sostenible, la transición a las cero emisiones netas requerirá más implicación por parte de gobiernos, inversores y empresas. Esta inversión de 100 billones de dólares representa aproximadamente el 15% de toda la inversión mundial en los próximos 30 años o cerca del 3% del producto interior bruto (PIB) mundial en el mismo periodo. Solo las empresas del S&P 500 tendrán que invertir unos 12 billones de dólares en sostenibilidad de aquí a 2050 para mantener la trayectoria fijada.

Como explica Shamik Dhar, economista jefe en BNY Mellon Investment Management, alcanzar el cero neto en 2050 requerirá un volumen de inversión histórico, pero aún es posible lograrlo. “Si se hace bien, la recompensa para la sociedad y para los inversores será enorme. Pero la inversión solo es una cara de la moneda: para acelerar el ritmo de descarbonización, habrá que adoptar medidas políticas de mayor calado. Aunque se ha hablado de un impuesto mundial al carbono, nos parece difícil que se aplique de forma coordinada, por lo que conviene plantear otros incentivos. Los gobiernos deben fomentar e incentivar la inversión del sector privado y aliviar los riesgos de transición haciendo uso de palancas políticas”, explica Dhar.

Brian Davidson, responsable de Economía Climática en Fathom Consulting, añade que “el impacto económico del cambio climático sigue sin entenderse bien. El estudio arroja algo de luz y ayudará a las empresas, a los inversores, a los dirigentes políticos y a otros grupos de interés a comprender mejor esta cuestión tan importante”.

Una de las conclusiones que lanza el estudio es que la nueva inversión debe destinarse a sectores críticos, pese a la trayectoria actual de las emisiones. En este sentido, el sector energético y el de los suministros públicos (utilities) afrontan los riesgos de transición climática más importantes, por lo que requerirán más capital para descarbonizarse. Para alcanzar el objetivo de cero neto en 2050, será crucial asignarles a estos sectores más de la mitad de la inversión corporativa sostenible.

Según el informe, las empresas pertenecientes a estos sectores se enfrentan a una elevada probabilidad de acabar con activos obsoletos, es decir, activos contaminantes que deben desecharse antes de que finalice su vida útil. El estudio estima que los activos obsoletos ligados a la transición ecológica podrían ascender a 20 billones de dólares, una cantidad que irá en aumento cuanto más se retrase este proceso. Para limitar los riesgos financieros para los inversores, las empresas deben identificar y contabilizar los costes que implica deshacerse de estos activos obsoletos.

Kristina Church, directora global de Estrategia Responsable en BNY Mellon Investment Management, señala que como inversores responsables y administradores del capital de nuestros clientes, hay mucho valor en las empresas que cuentan con planes de transición creíbles. “La colaboración continua con el sector público y el empresarial resulta clave para garantizar una transición justa. La desinversión es el último recurso y debe limitarse a aquellas empresas que no logren hacer esta transición. La participación activa o engagement facilita que el capital se destine a los sectores y las regiones que más lo necesitan. Ahí es donde los inversores pueden encontrar las mayores oportunidades ligadas a la transición ecológica”, afirma Church.

Oportunidades para los inversores

Según el estudio, los 100 billones de dólares de inversión sostenible podrían generar importantes oportunidades de inversión en diversos sectores y áreas geográficas. Las empresas que más se beneficiarán serán aquellas que provean a los sectores de la energía y los suministros públicos con soluciones para descarbonizar sus actividades y es probable que las ganadoras se concentren en áreas como fabricación de baterías, infraestructuras para la red eléctrica y tuberías para captura de carbono, hidrógeno y gas natural.

Por regiones, se prevé que más de la mitad de esos 100 billones de dólares tendrá que invertirse en mercados emergentes y casi un cuarto, en China. El porcentaje de inversión sostenible mundial que necesitarán los mercados emergentes para alcanzar la neutralidad en carbono supera su contribución anual al crecimiento del PIB mundial. Con soluciones de descarbonización más baratas en comparación con las economías más avanzadas, la transición ecológica en mercados emergentes podría generar resultados superiores, tanto en términos financieros como medioambientales, para los inversores de impacto.

Estados Unidos se encuentra en la actualidad en un momento de transición a nivel económico en el que están sucediendo muchos cambios, pero que también presenta oportunidades de inversión, sobre todo de cara a 2023, aseguró en una reciente visita a Madrid Christian Preussner, responsable del equipo de especialistas de producto de renta variable americana de JP Morgan AM.

Preussner comenzó realizando un análisis del actual entorno, uno de los peores años para los mercados de los últimos tiempos, pero en el que también la dispersión de valoraciones entre compañías ha sido muy elevada, hecho en el que reside en su opinión gran parte de las oportunidades.

Mientras que la energía es el único sector que lo ha hecho muy bien, existen otros que han sufrido importantes caídas –sobre todo servicios de comunicación y tecnología de la información-, con el S&P 500 acumulando un retroceso del 24% hasta finales de septiembre. Esta situación coloca a algunas compañías tecnológicas como una interesante oportunidad, “aunque no ahora mismo, sino después de la temporada navideña y de cara a 2023”, indicó.

Ha habido un claro deterioro de la situación económica en el último medio año. “En nuestra opinión Estados Unidos ya está en recesión, aunque leve. Hay un cierto nivel de contracción de la producción industrial, el consumidor no está gastando tanto, por lo que se siente como una recesión. Nuestro pronóstico para todo 2023 es una caída del PIB en EE.UU. de un 1%”, añadió.

En este país es fundamental el peso del consumo, que representa un 70% del PIB, por lo que es clave entender su evolución en los próximos meses. Preussner recordó las tasas de ahorro que se alcanzaron durante la pandemia entre los consumidores, y el aumento del gasto en 2021, que ha vuelto a revertirse este año. Por una parte por la incertidumbre, pero también por el aumento de los costes de la energía y de la vivienda, que redujeron el dinero disponible para otros gastos.

Otros aspectos que afectan al consumo son la tasa muy baja de desempleo frente a un aumento de un 6% de salarios, que aunque por debajo de la inflación, representa una situación mucho mejor que en Europa. Pese a ello, la Fed ya ha advertido que podría sacrificar empleo en su lucha contra la inflación. En opinión de JP Morgan AM, los precios irán retrocediendo pero con lentitud y la inflación podría cerrar 2023 en un 4%, aún por encima de los objetivos pero la mitad de la actual.

A nivel de las compañías, en general existe un nivel elevado de efectivo tanto para hacer frente a pagos o dividendos, como para invertir. Debido a que además han caído las valoraciones, Preussner comentó que en el mercado se esperan numerosas fusiones y adquisiciones el año próximo.

También destacó que pese al entorno de desaceleración, los beneficios de las compañías se han mantenido estables en torno a un 5%. Y aunque considera que las actuales previsiones de beneficios por acción siguen siendo demasiado optimistas, la gestora prevé un crecimiento del S&P 500 de un 10% para todo 2022 y de un dígito el año que viene.

Value vs. Growth

Sobre estilos de inversión, Preussner indicó que las carteras de JP Morgan AM se encuentran neutrales en la actualidad, y que su recomendación sería esperar unas semanas más antes de comprar para ver cómo transcurre la temporada navideña y cuáles son los planes de las tecnológicas para hacer frente a la inflación.

En value observa numerosas oportunidades en el sector financiero, que se ve favorecido por el entorno de subidas de tipos e hipotecas, así como en el de salud. “Recomiendo sobre todo las compañías del S&P 500, que tienen exposición a ambos estilos y a la vez calidad. Desaconsejo por otra parte las empresas de pequeña capitalización, porque en este entorno inflacionario no tienen el mismo poder de fijación de precios que las de gran capitalización”, añadió.

Respecto del dólar, reconoció que está caro, pero que el escenario no es propicio para que baje: por una parte porque la situación económica en Europa -y por tanto del euro- es peor, porque los tipos de interés lo mantendrán en ese nivel, y además porque muchos bancos centrales se han movido al dólar como divisa refugio ante la debilidad de la libra esterlina.

Fondos de renta variable estadounidense

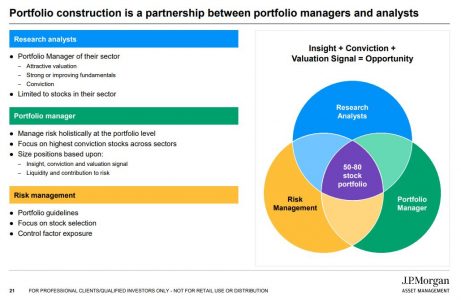

Caroline Karlander, especialista del equipo de renta variable americana, expuso a continuación la estrategia de dos de los fondos de la gestora a considerar en el actual entorno de mercado: el US Select Equity Fund y el US Value Fund. También destacó el amplio equipo de analistas que realizan el estudio de los fundamentales de las compañías invertidas en todos sus fondos como la piedra angular que distingue a la gestora.

El US Select Equity Fund es un fondo core lanzado en 1984. Busca aprovechar el desajuste temporal de los precios de las acciones respecto de su valor real a largo plazo, lo que realiza mediante un modelo de valoración propio de la firma que se utiliza para captar las opiniones de sus analistas y que ha probado con el tiempo el éxito del proceso de investigación, clasificación y selección de valores, indicó Karlander.

En primer lugar los analistas -que están especializados por sectores- establecen las ventajas competitivas de las compañías, las clasifican y también tienen en cuenta los aspectos ESG. En segundo lugar se estudian las previsiones de beneficios y finalmente se clasifica a las empresas por quintiles desde las más a las menos atractivas. Es entonces cuando intervienen los gestores, que aportan su visión general del riesgo, en un proceso conjunto en el que determinan con los analistas una cartera de gran convicción y relativamente concentrada.

“Desde que iniciamos nuestro ranking de análisis en 1987, los nombres contenidos en el primer quintil han tenido un mejor rendimiento que el mercado sobre una base anualizada de casi un 3%”, dijo Karlander. Por el contrario, el quintil 5 se comportó peor que el índice. “Así que en la medida en que sobreponderamos el primer quintil e infraponderamos el último quintil, a largo plazo de consigue un buen rendimiento”.

Para navegar la gran volatilidad de los últimos años, buscan centrarse en los “ganadores estructurales” pero sin caer en la complacencia de considerar que los triunfadores de ayer serán los del futuro, por lo que la investigación de los analistas vuelve a ser clave para descubrir a los ganadores estructurales menos obvios del mañana.

También observan oportunidades en los activos cíclicos de calidad, en los que buscan tomar posiciones en momentos de incertidumbre para aprovechar el siguiente ciclo.

En la construcción de la cartera de centran en el alfa, no en el beta, y mantienen un enfoque equilibrado a nivel macro y sectorial. En la actualidad, añadió la experta, la cartera se encuentra neutral entre estilos, centrada en nombres de alta calidad tanto de crecimiento como de valor.

El US Value Fund sigue un proceso similar de inversión, pero con un sesgo de valor, aunque también en este caso se tiene en cuenta en primer lugar la calidad y luego la valoración. Es algo más diversificado que el fondo core, pero con un enfoque conservador de valor de gran capitalización con atractivas características de riesgo enfocado a empresas de calidad, con ganancias y sólidos equipos de gestión.

En términos de sectores, desde la gestora encuentran oportunidades en el financiero, que representa un 26,2% de la cartera, seguido del de salud, con un 20,5%, que tiene un efecto defensivo importante. El sector financiero se encuentra muy diversificado, destacó Karlander, desde grandes bancos a entidades regionales o aseguradoras, de modo de no estar expuestos a ningún riesgo de tipos de interés.

Foto cedidaAdrián Lalanne, gestor del nuevo fondo de bonos a vencimiento “Lazard Credit 2027”

Lazard Frères Gestion (LFG) ha anunciado el lanzamiento de un nuevo fondo a vencimiento, Lazard Credit 2027. Según explica la gestora, este nuevo producto, que está registrado en el organismo regulador español de la comisión nacional del mercado de valores (CNMV), ofrece un periodo de comercialización y suscripción de tres meses hasta fecha de cierre el 31 de enero de 2023.

La gestora señala que «el fondo a vencimiento pretende beneficiarse de las rentabilidades potenciales que ofrecen todos los segmentos del mercado de renta fija según un riguroso análisis financiero y extra financiero». Gestionado por Adrien Lalanne, junto con un equipo de 11 analistas-gestores internacionales, incluido un especialista en criterios ambientales, sociales y de gobernanza (ESG), se basa principalmente en la gestión “carry” (compra de valores que se mantienen en cartera hasta vencimiento). Sin embargo, el equipo gestor es libre de gestionar activamente la cartera vendiendo un valor o comprando uno nuevo. De este modo, la estrategia de bonos de Lazard Credit 2027 ofrece a los inversores una duración y una sensibilidad limitada a las subidas de los tipos de interés si se mantienen invertidos hasta su vencimiento.

La estrategia que invierte en deuda corporativa, a través de bonos de empresas con categoría investment grade y de high yield, y deuda financiera, tiene un enfoque de riesgo de crédito moderado con una exposición concentrada principalmente en calificaciones BBB y BB de sus emisores a través de una cartera diversificada y sin exposición en deuda AT1 ni deuda híbrida corporativa.

Con un horizonte temporal de 5 años, el objetivo de gestión del fondo busca una rentabilidad anualizada neta de comisiones de gestión superior al 2,50%, a 30 de junio de 2022. «Debido a la subida de los tipos desde esa fecha, la rentabilidad anualizada esperada del fondo en un horizonte temporal de inversión de cinco años, neta de comisiones de gestión, era del 3,77% a 27 de octubre de 2022, lo que corresponde a una rentabilidad bruta esperada del 5,06% menos el 0,85% de la tasa de impago supuesta y menos el 0,435% de la comisión de gestión anual», explican desde la gestora.

Los criterios ESG se integrarán plenamente en el enfoque de inversión. El análisis ASG de los valores se basa en un modelo propio que se apoya en una tabla ESG interna. El fondo se rige por el artículo 8 del reglamento (UE) 2019/2088, el reglamento de divulgación de finanzas sostenibles (SFDR).