Nuevos movimientos en el sector de gestión de activos y banca privada: según ha podido saber Funds Society, Gonzalo Ortiz de Vigón Damborenea se ha incorporado al equipo comercial de Amundi que lleva las relaciones con los clientes de banca privada en España.

Ortiz de Vigón se une a la gestora internacional desde Beka Asset Management, donde hasta ahora ejercía como director comercial.

Según su perfil de LinkedIn, ha trabajado los últimos dos años en Beka Finance, como director comercial en la gestora del grupo, en Madrid. Anteriormente, trabajó en BBVA Asset Management durante más de una década, en puestos como Front Manager de Banca Privada y Negocio Institucional (puesto que desempeñó durante más de tres años), Senior Analyst de banca privada (durante más de cinco años) y analista de marketing en la gestora.

En una etapa anterior fue gestor comercial de Deutsche Bank, en Bilbao.

Ortiz de Vigón estudió Business Administration and Management, y Marketing, en la Universidad del País Vasco, según su perfil de LinkedIn. También estudió Dirección Comercial, por la Universidad del País Vasco y cuenta con otros estudios superiores, como el Master especializado en Opciones y Futuros financieros del Instituto de Estudios Bursátiles (IEB) o el posgrado en Inversiones y Creación de Empresas, Comercio Exterior y Business English por la Universidad Autónoma de Madrid.

Desde hace al menos un año y medio, la inflación ha aumentado más rápido de lo que los bancos centrales pueden tolerar. Las instituciones monetarias de los mayores países industrializados han tenido que restringir su política monetaria para contrarrestar las presiones inflacionistas que en un principio consideraron temporales. En las últimas semanas, la caída de la tasa de inflación en EE. UU. desató euforia en los mercados porque generó la expectativa de que la Reserva Federal podría desacelerar su ritmo de endurecimiento monetario. Pero, ¿realmente está bajando la inflación o sólo estamos viendo un efecto base debido a que la inflación subió muy rápido el año pasado?

Inflación y efecto base

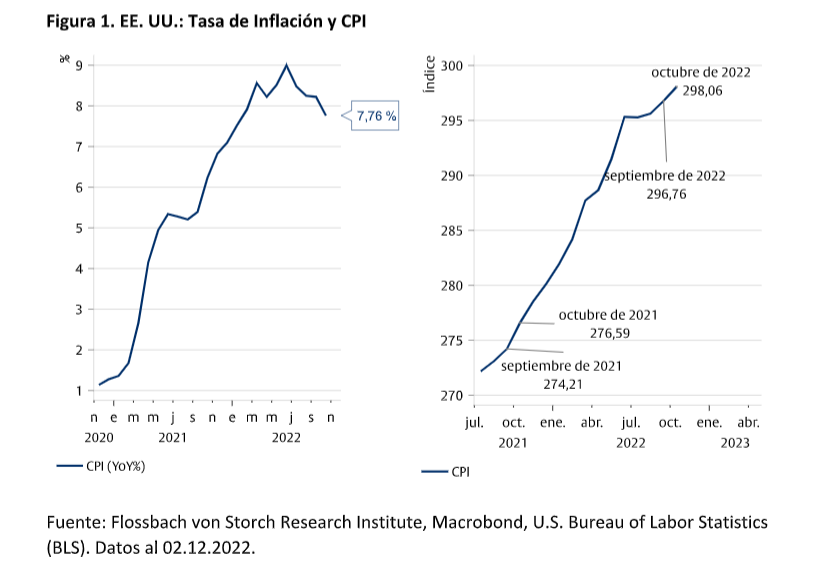

La inflación se define como la variación de un índice de precios al consumo con respecto al mismo mes del año anterior (YoY%). En Estados Unidos, por ejemplo, la inflación de octubre de 2022 fue del 7,8%, la variación porcentual del Índice de Precios al Consumo (CPI) de octubre de 2021 (276,59) a octubre de 2022 (298,06) (Fig. 1).

Los cambios en la tasa de inflación reflejan, por ende, no sólo la dinámica de la inflación actual, sino la de los últimos doce meses. La tasa de inflación en Estados Unidos bajó del 8,2% en septiembre al 7,8% en octubre, lo que supone una variación de – 0,4 puntos porcentuales. Esta variación resulta de la diferencia entre dos tasas de variación mensuales: +0,44% entre septiembre y octubre de 2022 y +0,84% entre septiembre y octubre de 2021 (0,44% – 0,84% = – 0,4%). Como el CPI subió menos entre septiembre y octubre de 2022 que entre los mismos meses del año anterior, la tasa de inflación bajó. 1 El efecto base hizo que la tasa de inflación disminuyera.

Efecto base en los EE. UU. Y en la eurozona

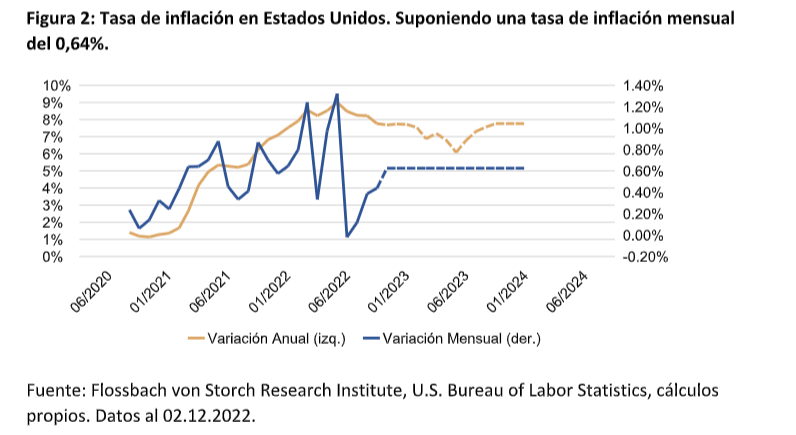

Dado que la evolución de la tasa de inflación depende, por definición, de la dinámica del mes anterior, es posible ver una tasa de inflación a la baja, aunque la presión inflacionista se haya mantenido constante de un mes a otro. A modo de ejemplo: la tasa de inflación de octubre de 2022 en Estados Unidos fue del 7,8%. Así, la variación mensual promedio del CPI fue del 0,62%. Suponiendo que el CPI mantenga su ritmo y crezca en un 0,62% cada mes a partir de noviembre de 2022, la tasa de inflación anual seguiría cayendo inicialmente (Fig. 2). Esta caída de la inflación sería el efecto base. A partir de julio de 2023, la tasa de inflación volvería a subir porque esta vez las variaciones mensuales serían superiores a las de los mismos meses del año anterior. La tasa de inflación alcanzaría entonces el valor anual de 7,8% a partir de octubre de 2023.

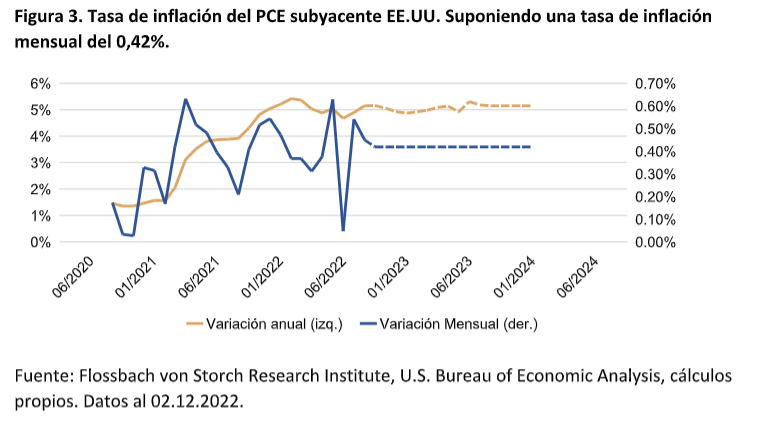

El efecto base de la tasa de inflación subyacente del PCE, el índice preferido por la Fed, es menor. Si el índice cambiara mensualmente como en la media de los últimos 12 meses (0,42%), la tasa de inflación subyacente descendería ligeramente al principio por el efecto base y luego volvería a subir hasta la tasa de inflación del 5,2% (Fig. 3).

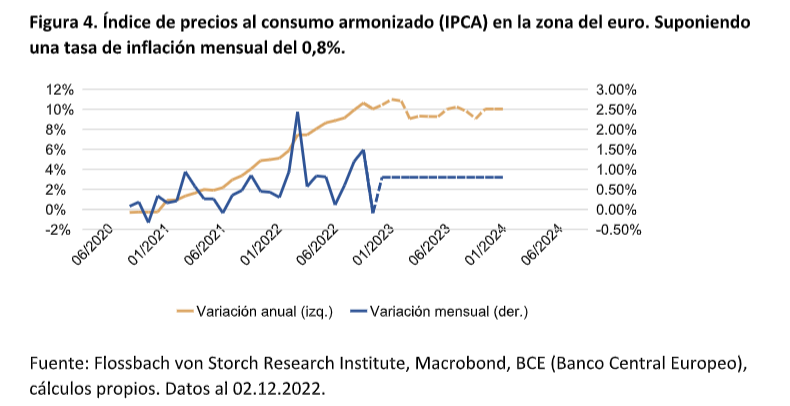

En la zona del euro, es probable que aún se avecine un repunte de la inflación por el efecto base. Suponiendo que las tasas de variación mensuales del IPCA se mantuvieran en 0,8%, el promedio mensual desde noviembre de 2021, la inflación en la zona del euro seguiría aumentando hasta un 11% en enero de 2023 y luego descendería ligeramente, gracias al efecto base (Fig. 4). Por lo tanto, el pico de la tasa de inflación puede ser un artefacto.

¿Cuándo se habrá vencido la inflación?

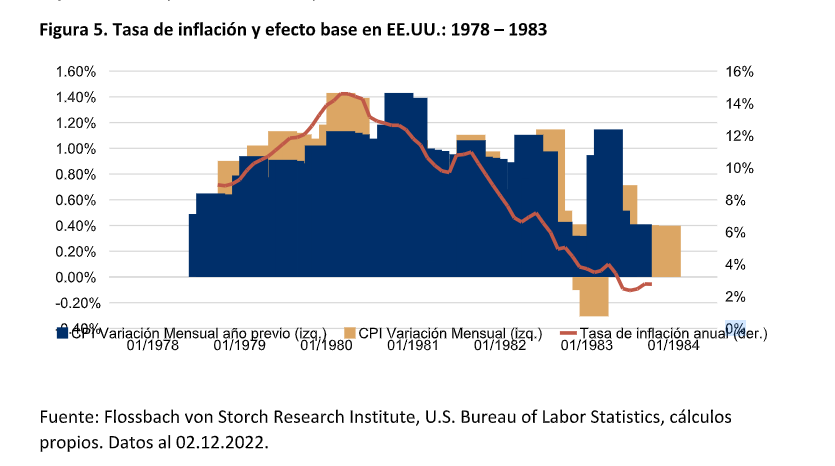

Como se ha mencionado anteriormente, la variación de la tasa de inflación anual puede expresarse como la diferencia entre la variación mensual del índice de precios del año en curso y la variación mensual del mismo mes del año anterior. Para que el descenso de la tasa de inflación no sea un artefacto, las tasas de variación mensuales deben tener una tendencia a la baja. Este fue el caso de Estados Unidos entre 1978 y 1983 (Fig. 5). Si el cambio mensual (barras amarillas en la Fig. 5) fue mayor que en el mismo mes del año anterior (barras azules), hubo un efecto base negativo. En general, si las barras azules son más largas que las amarillas, la tasa de inflación anual disminuye. Las tasas de variación anual del CPI aumentaron hasta que la tendencia se revirtió a partir de marzo de 1980. En parte, esto fue el resultado del efecto base, ya que las variaciones mensuales fueron mayores en 1979 que en 1980. Sin embargo, lo más importante es que las tasas de inflación mensuales tendieron a bajar a medida que disminuían las presiones inflacionistas.

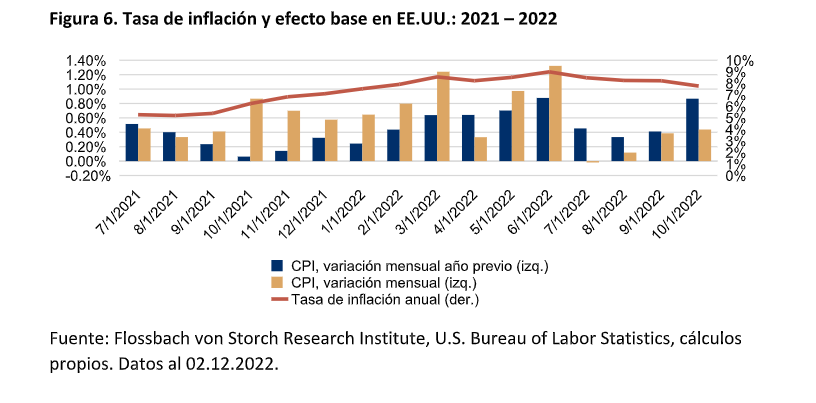

Actualmente, la cuestión es si el pico de la tasa de inflación anual que se ha registrado recientemente se debe principalmente al efecto base. Desde julio de 2022, las variaciones mensuales del CPI han sido notablemente inferiores a las del año anterior, aunque con una tendencia al alza (Fig. 6).

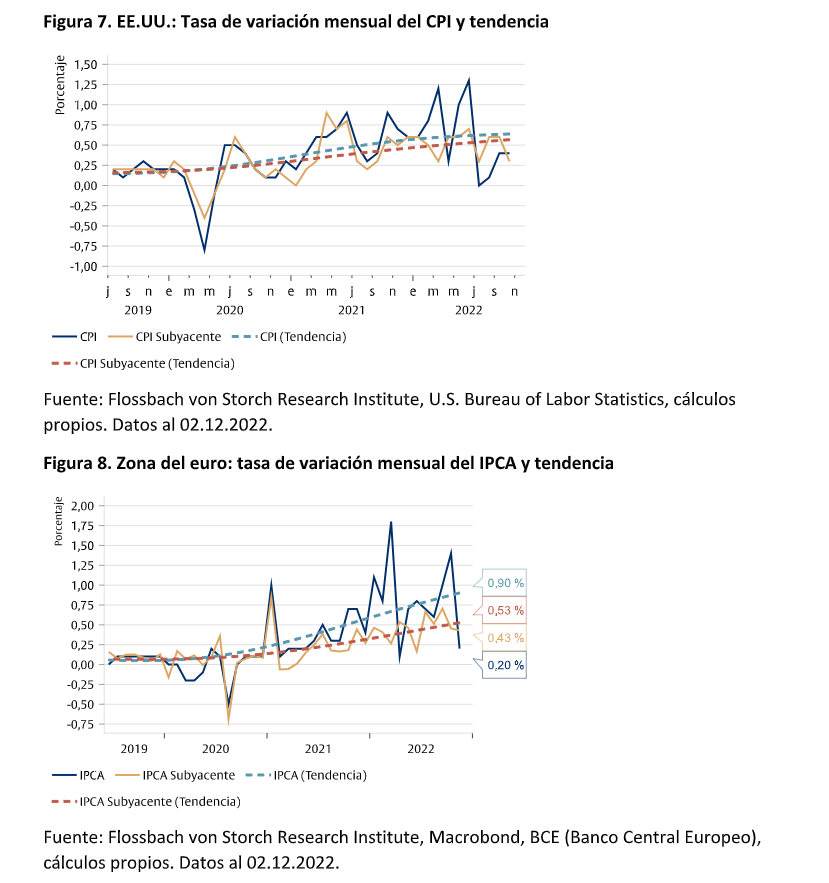

Además, las tasas de variación mensuales tanto del IPC total como del IPC subyacente (excluyendo la energía y los alimentos) en EE. UU. no muestran todavía una tendencia a la baja (Fig. 7). Lo mismo ocurre en la eurozona, donde la tendencia de las tasas de variación mensuales del índice subyacente está sólo ligeramente por debajo de la tendencia en EE. UU., pero la del índice general es considerablemente superior (Fig. 8).

Conclusiones

La tasa de inflación suele definirse como la variación de un índice de precios al consumo en comparación con el mismo mes del año anterior. Por lo tanto, las variaciones de la tasa de inflación incluyen, por definición, tanto la dinámica de la inflación del mes anterior como la del mismo mes del año anterior. Si en un mes el índice de precios al consumo sube menos que en el mismo mes del año anterior, la tasa de inflación baja. Esto permite reducir la tasa de inflación anual, aunque la inflación del mes actual sea la media de los últimos 12 meses.

Por lo tanto, es posible que la tasa de inflación alcance un tope y empiece a caer sin que el impulso de la inflación se haya debilitado. En este caso, la tasa de inflación vuelve a subir al cabo de unos meses.

El reciente descenso de la tasa de inflación en EE. UU. muestra una caída notable de las tasas de variación mensuales del CPI en julio. Desde entonces, sin embargo, los cambios mensuales han vuelto a aumentar. Por lo tanto, el efecto base ha desempeñado un papel importante hasta ahora. El factor decisivo para el futuro será si las medidas de política monetaria de la Fed han desacelerado realmente la dinámica de la inflación. Esto todavía no se puede ver en la tendencia de las tasas mensuales. En la eurozona, la tendencia de las tasas de inflación mensuales sigue siendo ascendente hasta ahora y es probable que aún no se haya alcanzado un pico de inflación. Cuando lo haga, habrá que examinar hasta qué punto se debe al efecto base o a un cambio fundamental en la dinámica de la inflación.

Tribuna de Pablo Duarte, analista senior del Instituto de Investigación Flossbach von Stoch

En concreto, la gestora tiene previsto impulsar sus estrategias con 200 millones de libras esterlinas en nombre del fondo Prudential With Profits Fund, de 133.000 millones de libras esterlinas, en el que invierte íntegramente PruFund. La estrategia, que cuenta con un gran diversificación, busca asociarse con equipos de inversión especializados que tengan el potencial de proporcionar excelentes rendimientos de inversión junto con la diversificación tanto por tipo de inversión como por región.

«Es esencial que los inversores desempeñen un papel en la resolución de los mayores retos a los que nos enfrentamos. En este caso, invirtiendo en estrategias que permitan alimentar a una población creciente de forma sostenible, en economías donde el impacto tangible será mayor. Este compromiso demuestra cómo podemos utilizar nuestro poder de inversión como propietario de activos para proporcionar escala a las capacidades especializadas de responsAbility y su experiencia para obtener rendimientos financieros al tiempo que se tiene un impacto positivo», ha señalado Jack Daniels, director de inversiones de M&G.

Desde la gestora señalan que la demanda de alimentos sanos y sostenibles no hará sino aumentar a medida que crezca la población mundial y los consumidores modifiquen sus dietas y pautas de consumo. Por ejemplo, se prevé que el consumo de frutas y verduras deberá duplicarse en los próximos 30 años. Las dos estrategias de inversión en Asia y América Latina están diseñadas para mejorar la producción y la disponibilidad de alimentos sanos en todo el mundo, así como los medios de subsistencia rurales, al tiempo que se refuerza la cadena de valor agrícola aumentando la resiliencia al cambio climático.

Por su parte, Rochus Mommartz, consejero delegado de responsAbility, ha añadido: «La inversión de M&G está acelerando nuestro crecimiento al atraer a más inversores institucionales a nuestra pionera gama de estrategias. A través de estas dos estrategias, cuyo objetivo es generar rendimientos financieros superiores a los de referencia junto con la creación de un impacto tangible, utilizaremos nuestros 20 años de experiencia para contribuir positivamente a la transformación de la agricultura mundial y las cadenas de valor alimentarias».

Los family offices están aumentando su asignación en deuda privada, según la última encuesta de Aeon Investments, atraídos por una combinación de mayor transparencia en este activo alternativo y unos rendimientos más atractivos. En concreto, se prevé que las clases de activos más atractivas sean los inmuebles residenciales y las áreas especializadas de las finanzas corporativas, como la aviación comercial, el transporte marítimo y los créditos comerciales.

El estudio, realizado en base a entrevistas de altos ejecutivos de family offices del Reino Unido, EE. UU., Suiza, Alemania y países nórdicos, con más de 98.400 millones de activos gestionados, demuestra que el 80% espera que la exposición a deuda privada aumente en los próximos dos años, y casi uno de cada 10 (el 9%) prevé un incremento drástico.

Más de la mitad de los encuestados afirma que su firma de family office (el 52%) aumentará de forma exponencial en el sector inmobiliario residencial en los próximos 18 meses, mientras que el 51% cree que aumentarán las asignaciones a áreas especializadas de las finanzas corporativas. Además, alrededor de una cuarta parte (un 26%) cree que las asignaciones de crédito al consumo, como la financiación estudiantil y el crédito para automóviles, se incrementarán y el 22% señala al sector inmobiliario comercial.

La encuesta revela que la mayor transparencia del mercado de inversión en deuda privada es la razón clave para el aumento de las asignaciones para el 71%, mientras que el 70% indica que los rendimientos se comparan favorablemente con los de la renta fija tradicional. En este sentido, la innovación en el mercado de la inversión en deuda privada también es un atractivo para los inversores de family office: el 57% citó este motivo como una de las razones por las que trabajan los family offices en deuda privada y el otro 43% lo atribuyó a la gran oferta que hay en el mercado.

Según el estudio de Aeon, los family offices son ligeramente más propensas a invertir en deuda privada a través de estructuras privadas. En particular el 60% elige esta vía, mientras que el 55% lo hace a través de vehículos públicos. Más de dos quintas partes (43%) afirman que es muy importante que las instituciones financieras que ofrecen deuda privada coinviertan con el mismo riesgo subyacente y la misma estructura de comisiones.

«Las family offices ofrecen rendimientos estables y previsibles que están impulsando un mayor interés por la deuda privada, como es el sector inmobiliario residencial y las áreas especializadas de la financiación empresarial. Demuestran ser las clases de activos más populares actualmente por su rendimiento y preservación del capital. Sin embargo, las instituciones financieras deben reconocer que las family offices son más exigentes en lo que respecta a las estructuras de comisiones», señala Khalid Khan, director general de Aeon Investments, a la luz de las conclusiones de esta encuesta.

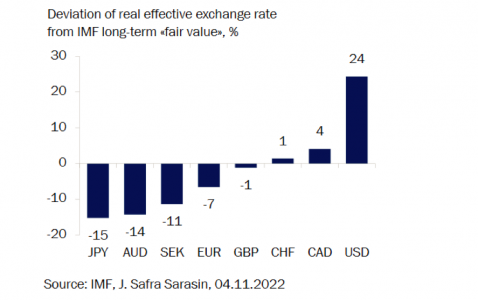

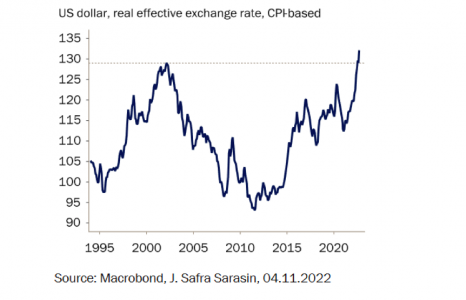

Después de dejar atrás un año inusualmente volátil para las divisas, que han dejado las valoraciones del dólar estadounidense y del yen japonés más ajustadas, los expertos esperan que estas tendencias se inviertan. “Aunque esperamos que el dólar siga estando fuerte, para 2023, esperamos ver una realineación de las divisas con sus fundamentales”, afirma Claudio Wewel, estratega de divisas en J. Safra Sarasin Sustainable AM.

Si hacemos un balance de 2022, en opinión de este experto, fue un año de movimientos violentos en los mercados de divisas, en el que la volatilidad volvió a alcanzar los niveles vistos por última vez durante el sell-off provocado por el COVID-19 y la crisis de la deuda soberana europea de 2011. En consecuencia, las divisas están desalineadas con respecto a su valor intrínseco.

“Las principales divisas de reserva del mundo se han movido en direcciones opuestas, dando lugar a enormes diferencias de valoración. Dentro del grupo de divisas del G10, el dólar estadounidense parece ahora el más sobrevalorado, mientras que el yen japonés es probablemente el más infravalorado”, explica Wewel.

Para los expertos, la pregunta que toca afrontar ahora es qué podemos esperar del mercado de divisas de este año, en particular del dólar. “Seguimos considerando que el dólar se mantendrá firme hasta casi el segundo trimestre de 2023, pero es poco probable que el euro/dólar se acerque pronto a los mínimos anteriores de 0,96. Históricamente, el dólar ha oscilado dentro de un rango determinado antes de alcanzar un máximo significativo, sobre todo cuando las perspectivas de crecimiento mundial eran débiles y el dólar era una divisa de mayor rendimiento dentro del G10, como ocurre actualmente”, afirman desde Lombard Oder.

Según sus previsiones, es probable que el euro/dólar se mueva en un amplio rango de 0,99 a 1,06, aunque el próximo movimiento podría ser a la baja. “Sin embargo, en el segundo semestre de 2023 el par podría recuperarse hacia 1,08”, matizan. Una valoración que comparte Wewel y que matiza: “Pensamos que el dólar estadounidense no debería apreciarse mucho más y que probablemente alcanzará su punto máximo en la primera mitad de 2023, cuando la Reserva Federal haya alcanzado el tipo de interés máximo. Dado que esperamos que los rendimientos de Estados Unidos se moderen debido al debilitamiento de la actividad global, es más probable que los diferenciales de los rendimientos del dólar disminuyan. Esto debería acercar a la principal moneda de reserva del mundo a sus fundamentales”.

Respecto a las previsiones sobre el resto de divisas, las estimaciones señalan que el euro podría recuperarse desde los mínimos de 2022. Según explica el estratega de J. Safra Sarasin Sustainable AM, que mantiene una postura constructiva sobre esta moneda, “la escasez energética debería seguir siendo un problema, pero los bajos precios del gas en un invierno potencialmente más suave probablemente desencadenarán un repunte moderado del euro. El endurecimiento de la política del BCE debería prestar un apoyo adicional. No obstante, reconocemos que la guerra en Ucrania seguirá limitando el alza del euro”.

También dentro de Europa, destaca la libra esterlina, que también ha tenido un año complicado dado los vaivenes políticos. En este caso, desde la gestora reconocen que el deterioro de la balanza de pagos del Reino Unido sumado a la previsible recesión que van a experimentar generan unas expectativas no muy halagüeñas para su moneda.

Las divisas asiáticas: Japón y China

En cuanto a las divisas asiáticas, desde Lombard Odier esperan que el yen japonés se comporte mejor este año en comparación con 2022. “Los continuos avances para reducir la dependencia de los combustibles fósiles, el máximo de los rendimientos en EE.UU. y un Banco de Japón menos pesimista deberían hacer que el dólar/yen se acerque finalmente a los 128 puntos a 12 meses vista”, argumentan.

Por su parte, Wewel explica que las perspectivas del yen japonés están estrechamente ligadas a las del dólar. “En los próximos meses, es probable que veamos una mayor debilidad del yen, mientras que las intervenciones del Ministerio de Finanzas deberían actuar como reductores de la velocidad. Sin embargo, creemos que la divisa debería beneficiarse una vez que la Fed se aleje de su actual política de subida de tipos. Además, parece que la inflación japonesa se está recuperando, por fin. Aunque el Banco de Japón esperará a tener más pruebas sobre el crecimiento de los salarios, las probabilidades de que la política monetaria japonesa cambie de rumbo en 2023 aumentan constantemente, lo que debería impulsar el yen japonés al alza”, apunta.

Por último, Lombard Odier apunta que el yuan chino seguirá rezagado en 2023 y prevé que obtendrá peores resultados que el euro, en los próximos trimestres. “En primer lugar, aunque el yuan chino se ha beneficiado inicialmente del optimismo de la reapertura, en 2023 esperamos que la moneda se debilite frente a sus homólogas de los mercados desarrollados, como el euro y el yen japonés. La extrema resistencia del perfil de la balanza de pagos de China durante 2020-202, que supuso un fuerte apoyo para el yan, debería desvanecerse a medida que China se reabra. Una contracción del superávit comercial de bienes y más salidas de capital a medida que se recupere el turismo emisor probablemente empequeñecerán cualquier posible mejora de los flujos de cartera hacia el país tras la reapertura. Volvemos a nuestra hipótesis de septiembre de 6,90-7,15 para el dólar/yuan”, concluyen.

Divisas latinoamericanas

Por último, Lombard Odier pone el foco en las divisas latinoamericanas, para las cuales, pese al aumento de los rendimientos en Estados Unidos y la ralentización del crecimiento mundial, no fue un mal año para todas las monedas locales. “El peso mexicano y el real brasileño registraron buenos resultados, mientras que el peso chileno y el colombiano obtuvieron peores resultados”, indica.

Dado que en 2023 se prevé una mayor ralentización del crecimiento mundial, liderado por EE.UU., una China más estable y unos rendimientos estadounidenses más oscilantes, los expertos de la firma destacan que el peso chileno se podría recuperar, que el real brasileño mantenga su valor y que el peso mexicanoempiece a registrar un rendimiento inferior.

Los bancos centrales se han encontrado a sí mismos atrapados en una paradoja monetaria durante gran parte de 2022, luchando contra los peores niveles de inflación en décadas y amenazas de recesión al mismo tiempo. Solo en las últimas semanas aumentaron las esperanzas de que los precios se estabilizaran y la Fed diera un giro a su política monetaria. Ahora que nos dirigimos a 2023, en Fidelity International hacemos un resumen en gráficos a través de nuestra sección Chart Room con aquellos que mejor capturaron la ola inflacionaria.

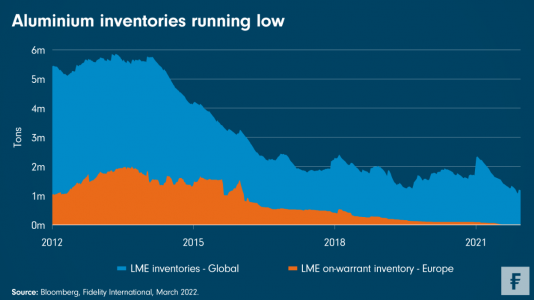

El año comenzó con subidas de tipos exacerbadas por la guerra de Rusia contra Ucrania, que causó severas disrupciones en las materias primas y en los mercados de la energía. Mientras que se puso mucha atención sobre el suministro de petróleo y gas, el analista de renta variable de Fidelity James Richards hizo un gráfico en marzo que mostraba la escasez de aluminio y subrayaba el riesgo de volatilidad extrema en la cotización de las materias primas que estaba por venir.

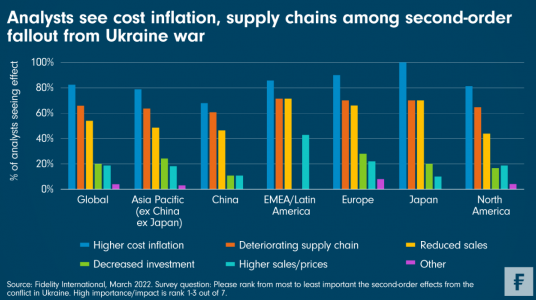

A medida que aumentaban las terribles bajas de la guerra, se hacían más evidentes sus repercusiones en la economía mundial, con un aumento de los costes y una mayor perturbación de las cadenas de suministro entre los mayores impactos inmediatos, como documentó la encuesta mensual de analistas de Fidelity International en marzo. De los 147 analistas encuestados en todo el mundo, alrededor del 82% considera el aumento de los costes como uno de los principales efectos de segundo orden de la guerra, lo que constituye una advertencia temprana de graves presiones inflacionistas en 2022.

Después examinamos otros factores estructurales que contribuían a una inflación generalizada y persistente a nivel global. Como escribió en abril el gestor de Fidelity Timothy Foste, las disputas comerciales entre China y Estados Unidos y las consecuencias de la pandemia de Covid-19 jugaron conjuntamente en contra de una tendencia globalizadora que había sido clave para rebajar los costes.

Las tensiones geopolíticas debilitaron las importaciones y exportaciones globales en los últimos años, mientras que las cadenas de suministro sufrieron una gran presión durante la pandemia, obligando a empresas y gobiernos a reflexionar sobre sus dependencias regionales. Después llegó la guerra de Rusia, que exacerbó esta tendencia de desglobalización. El gráfico de Foster ilustró la caída del comercio global después de años de expansión.

A medida que subía la inflación en el segundo trimestre, nuestros analistas anticiparon correctamente una espiral alcista en los salarios que invocó el espectro de la estanflación de los 70. Cerca del 80% de los analistas de Fidelity dijo en la encuesta de junio que esperaban ver crecimiento salarial en los próximos 12 meses en las compañías que cubrían. Estos resultados proporcionaron pruebas sobre el terreno de lo que parecía haber asustado a los banqueros centrales.

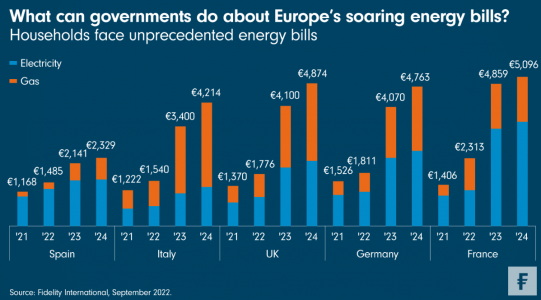

Otro peaje de la inflación fue la subida de las facturas energéticas en los hogares europeos. En septiembre, el gestor de Fidelity Alexander Laing compartió sus estimaciones de cómo las facturas de consume de energía en las principales economías europeas podrían dispararse en ausencia de intervención gubernamental. “Lo que importa no es tanto los números concretos, sino la enorme escala de estos incrementos”, escribió. “La carga sobre los consumidores y el efecto sobre la inflación – por ejemplo, a través de la demanda de salarios más elevados o que las empresas repercutan los costes más elevados- es tan grande que es razonable esperar algo de intervención por parte del gobierno”. Y, de hecho, eso es lo que ha sucedido desde entonces.

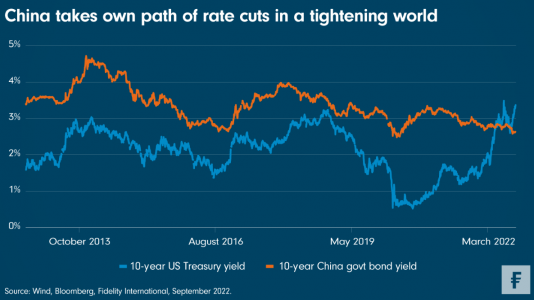

Entre tanto, aunque la inflación obligó a gran parte del mundo occidental a las restricciones, China estaba bailando a un son diferente y tuvo margen para una mayor relajación monetaria. Como escribió en septiembre la gestora de carteras multiactivos Taosha Wang, China había frenado la tendencia al alza de los tipos liderada por EE.UU., y la divergencia en rentabilidad resultante tenía enormes implicaciones para los inversores de renta fija y los mercados de divisas globalmente.

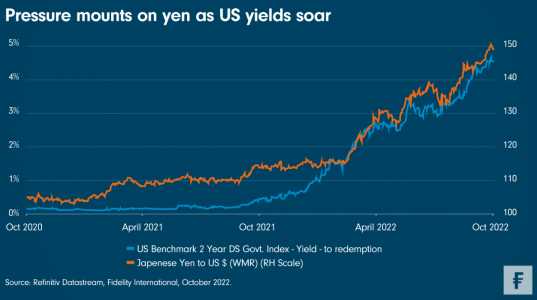

En otras partes de Asia, el yen se vio afectado por la fortaleza del dólar y los costes energéticos elevados, que erosionaron la balanza comercial de Japón al ser importador de energía. El compromiso con el control de la curva y los tipos de interés ultrabajos pusieron al país en una difícil posición en medio de la subida de la inflación. En octubre, la gestora de Fidelity Charlotte Harrington destacó la creciente diferencia entre los tipos de interés estadounidenses y nipones, y abordó la clásica trinidad imposible que afronta Japón.

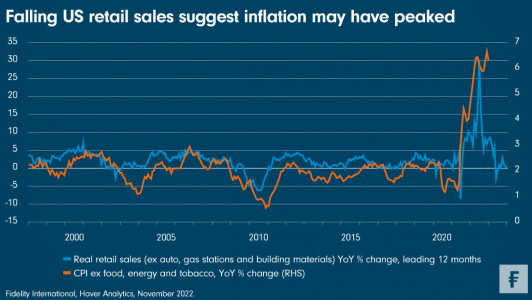

En el cuarto trimestre, al final la inflación mostró signos de ralentización, avivando las esperanzas de que la Reserva Federal diese un giro alejándose de las subidas de tipos, quizás al moderar el ritmo o escala de las subidas al tiempo incluso si habla con dureza sobre los tipos terminales. En noviembre, nuestro estratega global macro Max Stainton argumentó que podríamos haber visto ya el techo de las subidas de tipos en Estados Unidos.

Hacia donde van las ventas minoristas, los precios al consumo tienden a seguirlas. Utilizando el dato de ventas minoristas como proxy de la demanda económica general, Stainton estimó que la inflación subyacente de Estados Unidos podría caer del 6,3% de octubre a en torno al 2% para finales de 2023.

Las esperanzas de una inflación más suave han alimentado tanto a acciones como a bonos en las últimas semanas, planteando un tono menos agresivo de cara a 2023. En el largo plazo, sin embargo, esperamos que la inflación se mantenga por encima del objetivo del 2% de la Fed, impulsada por factores estructurales como la descarbonización, la desglobalización y la deuda.

Tribuna de Yi Hu, redactor financiero de Fidelity International.

La volatilidad en los mercados financieros se produce cuando los participantes se enfrentan a nueva información que contradice las suposiciones previas. En los meses recientes, la suposición equivocada fue, sin lugar a dudas, la inflación, que resultó ser mucho más problemática de lo previsto por los bancos centrales y los inversores. Las oscilaciones en las clases de activos de renta variable y renta fija en 2022 pueden atribuirse casi exclusivamente a la inflación, los niveles de los tipos de interés y las expectativas de cada uno de estos factores.

En las últimas semanas, después de que los mercados presentaran datos que apuntaban a un posible pico de inflación, los activos de riesgo repuntaron, liderados por las acciones y los bonos de mayor duración. Aunque solo el tiempo dirá si hemos alcanzado o no el techo de la inflación, es probable que la combinación de efectos de base, el ritmo histórico de endurecimiento de las condiciones económicas y el aumento de las probabilidades de recesión desaceleren las presiones inflacionistas en 2023. Ahora bien, del mismo modo que los inversores subestimaron la inflación, considero que podrían estar subestimando su impacto en los beneficios empresariales. Aunque la caída de la inflación podría resultar beneficiosa para los bonos, también podría ser problemática para los beneficios y, en consecuencia, para los precios de las acciones.

Cuando las economías se reabrieron en 2021 y los consumidores estaban rebosantes de poder adquisitivo gracias a las transferencias del gobierno, el crecimiento económico y los ingresos de las empresas se dispararon y marcaron tasas de crecimiento de dos dígitos. Los ingresos de las empresas pueden desglosarse en unidades y precio. El número de unidades vendidas y el precio al que se venden se combinan para producir ingresos. El crecimiento de las unidades fue alto, pero más lo fueron los precios pagados, como demuestra el máximo de cuatro décadas de la inflación. Si bien los costes de los insumos de las empresas aumentaron, estos se compensaron (en ocasiones con creces) con unos precios más altos de los bienes y servicios vendidos, de forma que se protegieron los márgenes de beneficio.

El aumento de valor de los activos financieros, coches usados, viviendas, etc., combinado en este episodio con un ahorro muy elevado y un nivel de salarios creciente, otorgó un importante poder de fijación de precios a las empresas. Este ciclo fue típico de un periodo de alta inflación. No obstante, también resulta típico lo que ocurre cuando la inflación retrocede. El poder de fijación de precios durante los auges inflacionistas, como el que hemos vivido recientemente, tiende a ser efímero. Para que el poder de fijación de precios sea sostenido debe venir acompañado de valor añadido. Y esto no es lo que ha sucedido el pasado año.

Mientras el efecto riqueza se desvanece por la caída de los precios de los activos financieros y la creciente ansiedad de los inversores, el comportamiento de los consumidores cambia. Y ya hemos visto signos de ello. En esta temporada de beneficios, los resultados de explotación de algunos minoristas ponen de relieve que los consumidores han empezado a reducir sus compras y a priorizar necesidades como, por ejemplo, la alimentación frente a los productos no esenciales. La inflación suele tocar techo cuando la capacidad de gasto de los consumidores no puede igualar el precio de venta. Si bien el descenso de la inflación podría derivar en múltiplos de acciones más altos debido a que los tipos de interés a largo plazo pueden haber tocado techo (algo bueno para los bonos de larga duración), en mi opinión, los inversores están subestimando el lastre que supone para los beneficios la caída de los precios. Aunque es probable que los ingresos se desaceleren con la economía y la inflación, los costes no suelen retroceder con la misma rapidez y el ciclo de beneficios termina. Creemos que la historia se repetirá, y esta es la razón:

■ Aunque algunas empresas han anunciado reducciones de personal, principalmente en el sector tecnológico, donde la demanda de los clientes se está desinflando, sigue habiendo una escasez general de trabajadores combinada con un desajuste de cualificaciones entre los trabajadores disponibles y los puestos de alta cualificación que siguen sin cubrirse. Esto se traducirá en un aumento sostenido de los costes laborales.

■ El segundo elemento de coste es el capital. Tras la crisis financiera mundial, los bancos centrales se aseguraron de que el capital fuera abundante y barato. Si bien la inflación podría retroceder ligeramente, es poco probable que caiga a los niveles anteriores a la pandemia de COVID-19 debido a la dinámica estructural presente, como el envejecimiento de la población, con más consumidores y menos productores, y el significativo incremento en la inversión de capital por parte de las empresas que pretenden reducir su huella de carbono.

■ Aunque puede que la inflación y los ingresos retrocedan en 2023, lo harán a velocidades mucho más rápidas que los costes de los insumos. El resultado será un régimen de márgenes de beneficio inferiores a los máximos históricos observados en los últimos años, y no creo que ello esté aún reflejado en los precios de los activos.

En términos históricos, en periodos de recesión, los márgenes de beneficio se desploman. Sin embargo, como muestran los datos, las estimaciones de beneficios de los analistas se han reducido, pero no mucho.

Sospecho que los motivos son simples. Los analistas suelen seguir las orientaciones de las empresas. Y aunque las empresas reconocen cada vez más el deterioro de la demanda final, también les dicen a los inversores que pueden reducir costes a la vez que mantienen márgenes históricamente altos. Pero tenemos nuestras dudas. Con todo, algunas empresas podrán mantener márgenes más altos porque venden un producto o servicio muy apreciado por sus clientes. Sin embargo, la realidad es que la mayoría no podrá. Y las que corren más riesgo son las empresas con costes fijos elevados y/o inflexibles y que necesitan aumentar los gastos de capital para reducir su huella de carbono en un entorno de tipos de interés más altos, descenso de la inflación y debilitamiento de la demanda.

Qué podemos esperar para 2023:

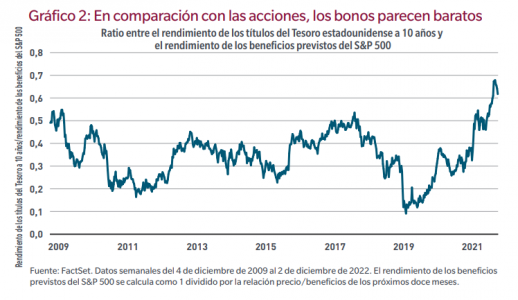

■ Aunque la inflación debería desacelerarse pero seguir siendo elevada en relación con el periodo previo a la pandemia, la ralentización debería favorecer la evolución de determinados bonos, en particular los soberanos de alta calidad, los bonos municipales y las emisiones que cuenten con la calificación investment grade. En relación con la renta variable, los bonos no han estado tan baratos en más de una década. El gráfico siguiente ilustra la relación entre el rendimiento ofrecido por un bono del Tesoro estadounidense a 10 años y el rendimiento de los beneficios a 12 meses del S&P 500.

■ La desaceleración de la inflación se revela propicia para la renta fija, pero es probable que ponga fin a este ciclo de beneficios y provoque un reajuste de los márgenes de beneficio que debería haberse producido hace tiempo. Pero no para todos.

■ Las empresas con productos o servicios poco competitivos y que afrontan altos costes de capital e inversiones de capital obligatorias serán las más que más riesgo corran. Una inflación más moderada, pero todavía relativamente más alta en comparación con el período posterior a la crisis financiera mundial, podría impedir que se produzcan rescates financieros y el retorno a regímenes de tipos de interés anómalamente bajos. Estos activos se quedarán encallados.

■ En cambio, si bien los inversores pueden constatar que incluso las empresas bien gestionadas tienen algún nivel, aunque pequeño, de reajuste de márgenes, la oportunidad de aumentar la cuota de mercado y tener una mayor participación en fuentes de beneficios traerá consigo unos mejores resultados de explotación a largo plazo. La ralentización de la inflación y la reducción de márgenes que se avecinan crearán un ciclo de beneficios nuevo y positivo para las empresas que exhiben una propuesta de valor demostrable y una capacidad para superar su coste natural de capital. Y eso me entusiasma enormemente.

Tribuna de Robert M. Almeida es director de inversiones y estratega global en MFS Investment Management.

CaixaBank ha impulsado por primera vez el programa de voluntariado internacional ‘Cooperantes Caixa’, dirigido a empleados y jubilados de la entidad financiera y de su grupo, así como de la Fundación “la Caixa”, todos ellos pertenecientes a Voluntariado CaixaBank.

Un total de 30 personas han participado en esta experiencia de cooperación internacional desarrollada a lo largo del segundo semestre de 2022.

La aportación de los voluntarios ha consistido en facilitar asistencia técnica cualificada a ONG con proyectos de desarrollo en cuatro países: Perú, Mozambique, India y Etiopía. La colaboración entre las entidades y los voluntarios se ha gestionado de forma 100% online.

Colaboración con cuatro países

El programa ‘Cooperantes Caixa’, que en ediciones anteriores ha estado organizado por la Fundación “la Caixa”, ha involucrado a diez entidades sociales internacionales.

Entre ellas, cabe destacar el apoyo a organizaciones que facilitan asistencia técnica cualificada para fomentar el progreso de las comunidades. En Perú, los voluntarios han trabajado con Fundación Codespa, impartiendo talleres de diseño, ventas, marketing, y finanzas; Entreculturas, haciendo difusión de contenidos de empleo, eventos con jóvenes emprendedores y encuentros con jóvenes para bolsas de trabajo; y Acción Contra el Hambre, ofreciendo asesoramiento técnico sobre gestión empresarial para el pequeño comercio.

En la India, se han llevado a cabo planes de marketing digital a través de la asociación ActiónAid y se han construido herramientas y comparadores para financiación de microempresas en el marco del programa Work4Progress, de promoción de empleo, de la mano de la entidad Development Alternatives.

En Etiopía, se ha impartido formación sobre comunicación creativa y storytelling para promover cambios sociales y de comportamiento a través del Proyecto Mom, de lucha contra la malnutrición infantil, en colaboración con ACNUR.

Por su parte, en Mozambique, los voluntarios han creado un plan de negocio y viabilidad y otro de marketing digital y estrategia de comunicación de la mano de las ONG Enraiza Derechos y Cesal. También se han diseñado, junto a Ayuda en Acción, procesos de comercialización y gestión de microempresas. Por último, actualmente se está llevando a cabo en colaboración con la Fundación Aga Khan el diseño de un plan de desarrollo de competencias para estudiantes universitarios; este proyecto, es el único que está todavía en desarrollo y prevé su finalización a mediados de enero.

Sobre la Acción Social de CaixaBank

El impulso de iniciativas de acción social y el fomento del voluntariado corporativo buscan ser una forma de dar respuesta a los retos que demanda la sociedad, a la vez que, a través de la actividad financiera, la entidad ofrece servicios y soluciones para todo tipo de personas.

La estrategia de Acción Social se centra en fomentar acciones en colaboración con la Fundación “la Caixa”, así como otras alianzas que se impulsan de forma directa desde CaixaBank. Gracias a su capilaridad territorial, la red de oficinas de CaixaBank, la mayor de España, con presencia en 2.234 municipios de todo el país, puede apoyar a la Fundación “la Caixa” en la detección de necesidades de entidades sociales locales.

La actuación sostenible de CaixaBank ha sido reconocida por los principales organismos internacionales. El Dow Jones Sustainability Index la sitúa entre los mejores bancos mundiales en términos de sostenibilidad. La organización internacional CDP, por su parte, la incluye como empresa líder contra el cambio climático.

La consultora BNP Paribas Real Estate ha presentado el informe de inversión inmobiliaria que incluyen los datos a cierre de año y que reflejan la buena salud del sector. En el conjunto del año 2022, la inversión registrada marca un récord en la serie histórica, con un volumen de 15.400 millones de euros, cifra que representa un crecimiento del 35% sobre el año 2021 y del 21% sobre el anterior pico de mercado, año 2019.

2022 ha estado marcado por la firma de importantes operaciones corporativas que elevan la cifra de inversión sensiblemente hasta niveles superiores a 17.000 millones de euros.

Destacan en el último trimestre el traspaso de los hoteles Villa Magna y Bless Hotel Madrid entre sociedades mexicanas o el vehículo de inversión creado por Mapfre y el fondo alemán Meag, en el que se ha incluido el edificio de oficinas ubicado en la avenida General Perón 40, en Madrid.

En esta dirección, si se toman los datos del último trimestre del año, el volumen de inversión directa en activos inmobiliarios se ha reducido sensiblemente, si se comparan con los trimestres anteriores del presente ejercicio, situándose en los 2.305 millones de euros.

Borja Ortega, CEO de BNP Paribas Real Estate, apunta que “después de un año récord en la inversión inmobiliaria, hemos notado una ralentización durante el último trimestre. La situación macro, con una alta inflación y políticas de subidas de tipos, hacen que estemos en un momento de impass mientras que los inversores hacen sus análisis. Seguramente veremos un ajuste de las valoraciones, que será mayor en los activos, como el suelo, que no estén produciendo rentas».

Además, añade que “posiblemente, hasta el segundo trimestre, cuando se tenga mayor visibilidad de las correcciones que se están produciendo en las valoraciones, y de las perspectivas macroeconómicas, la actividad inversora no vuelva a unos niveles de gran actividad”.

El sector del «living» y del retail lideran la inversión del último trimestre del año

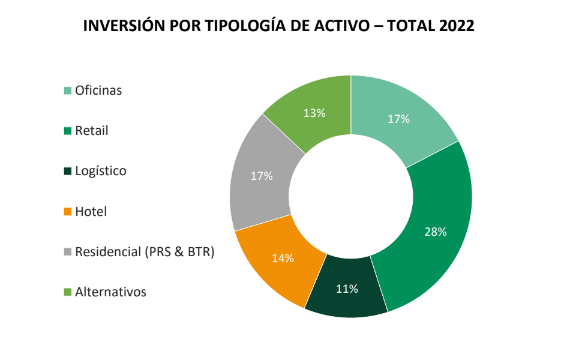

Según datos de la consultora, desde el 1 de abril de 2020, la llegada de la pandemia, hasta finales del 2022 se han realizado operaciones de inversión en activos inmobiliarios en España por un volumen aproximado de 32.750 millones de euros.

El sector del retail ha sido el que más capital invertido ha concentrado, con el 22% del total en el periodo mencionado (T2 2020—T4 2022). A pesar del incremento de actividad registrado en este segmento, el elevado volumen de la recompra, por parte del BBVA de 659 sucursales bancarias (1.987 millones de euros), posiciona al sector del retail como el segmento que más volumen ha canalizado.

Si no se tiene en cuenta esta operación, el segmento de oficinas se sitúa en primera posición, lo que demuestra que, a pesar de la flexibilidad que otorga el teletrabajo, las oficinas siguen siendo indispensables y los inversores continúan apostando por esta tipología de activo. Muy cerca de oficinas se sitúa el sector de la logística, hoteles y residencial.

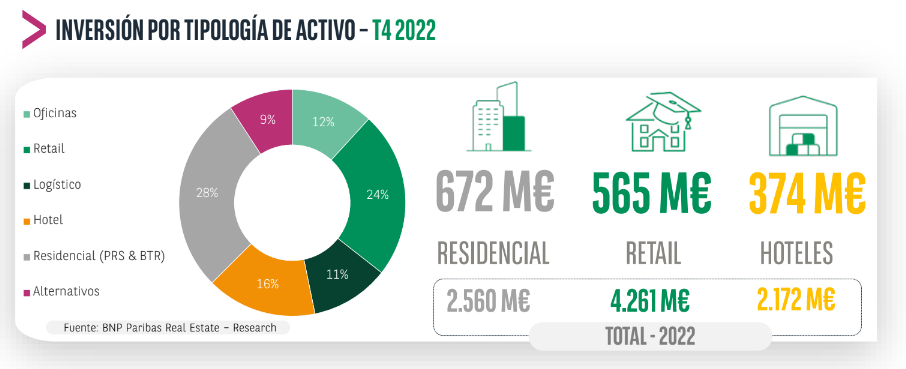

Si se analiza la actividad inversora registrada en el último trimestre del año, se observa cómo el mercado residencial en alquiler ha sido el más activo. Se han contabilizado operaciones por un volumen total de 670 millones de euros, cifra que supone el 28% de la inversión trimestral. Las operaciones más destacadas del periodo analizado han sido las adquisiciones de proyectos BTR por parte de Dea Capital en Valencia y Sevilla, la compra por parte de Vivenio de tres edificios BTR en Málaga, compuesto por 350 viviendas o la reciente venta por parte de Neinor Homes a un fondo alemán de un proyecto BTR de 150 viviendas por un volumen que se aproxima a los 40 millones de euros. En el global del año, la cifra de inversión en proyectos BTR o carteras de PRS asciende a 2.560 millones de euros, cifra históricamente más elevada de este sector en España.

El sector del retail se ha situado en segunda posición, en el cuarto trimestre del año. El volumen de inversión registrado se alza hasta los 565 millones de euros, representando el 24% de la inversión total del trimestre. Es preciso destacar que el 86% del volumen registrado lo componen tres operaciones de gran volumen.

La firma más destacada por volumen ha sido la venta, por parte de El Corte Inglés, de Portal de Ángel 19-21 por un volumen aproximado de 200 millones de euros a Redevco y Ares. Destaca también la reciente venta de una cartera de 36 puntos de venta de alimentación mayorista “Cash & Carry” por un precio total que se aproxima a los 180 millones de euros. Otra de las operaciones más importantes del trimestre ha sido la venta por parte de Generali de un activo comercial ubicado también uno de los ejes comerciales más exclusivos de España, como es la calle Portal del Ángel, en Barcelona, por un volumen que se acerca a los 105 millones de euros.

La inversión acumulada en retail en global del año se sitúa en los 4.261 millones de euros, cifra que representa un incremento anual del 222% y prácticamente iguala los máximos registros anuales alcanzados en el año 2018. Es preciso destacar que una operación (BBVA/Merlin–1.987 millones de euros) ha supuesto el 46% del total de la inversión del 2022.

Dentro de este sector, la tipología de activo más resiliente va a seguir siendo los puntos de venta de alimentación (supermercados e hipermercados) y los parques comerciales de proximidad a grandes núcleos urbanos. La actividad en locales comerciales (High Street) y centros comerciales, que estaba en fase de recuperación, tras el fuerte impacto de la pandemia, hace preveer una recuperación más progresiva, dentro de este contexto de inflación y subida de tipos de interés.

Los propietarios, además, van a aprovechar para seguir adaptando los activos a los requerimientos de demanda actuales, centrados en la sostenibilidad.

Los criterios de sostenibilidad son determinantes para inversores y usuarios

BNP Paribas Real Estate apunta que el sector de los hoteles continúa en el punto de mira de los inversores, como consecuencia de la oferta existente y la confianza de los compradores en este sector, después del fuerte impacto sufrido en la pandemia. En los últimos meses del año se han contabilizado operaciones de inversión por un volumen de 374 millones de euros. Las ubicaciones más demandadas por los inversores continúan siendo los mercados vacacionales consolidados, principalmente Andalucía y las Islas Baleares y plazas urbanas de referencia, Madrid y Barcelona.

Las operaciones más destacadas de este último trimestre han sido la compra del hotel Incosol en Marbella, la venta del hotel Las Letras en la Gran Vía de Madrid, por un importe aproximado de 70 millones de euros y la venta de un portfolio de dos hoteles ubicados en Madrid y Sevilla a un inversor privado por parte de Mazabi.

La inversión acumulada en el total del año se aproxima a los 2.000 millones de euros, ligeramente por debajo de los volúmenes del año pasado. No obstante, actualmente hay operaciones de gran volumen en fase final de negociación, por lo que la actividad en el próximo año se va a mantener muy dinámica.

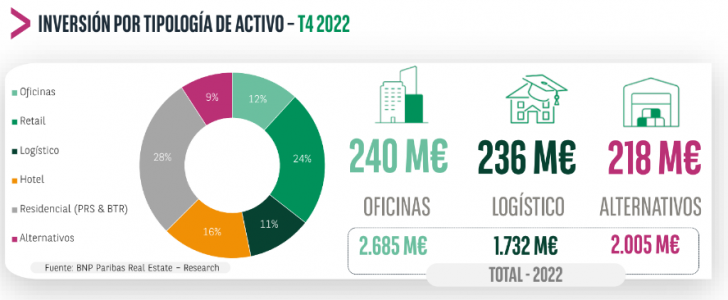

La actividad inversora registrada en el sector de las oficinas no ha sido muy elevada en el último trimestre, contabilizándose un volumen de inversión de 240 millones de euros. Esta cifra representa un ajuste importante respecto al trimestre anterior y sobre el mismo periodo del año 2021 y pone de manifiesto la situación de “wait & see” en la que se encuentran muchos inversores.

En total, en el cuarto trimestre del año se han cerrado 12 operaciones de inversión, siendo Madrid el mercado más dinámico, aglutinando el 50% de las operaciones y el 61,4% el volumen contabilizado. Las operaciones más destacadas, por volumen, han sido la reciente adquisición por parte de Ibervalles de un edificio ubicado en la zona de Arturo Soria por un precio aproximado de 40 millones de euros y la compra de un complejo empresarial compuesto por tres edificios ubicados en la zona de Madbit (calle Albarracín 34) por un volumen de 29,8 millones de euros.

El mercado de Barcelona ha sido el segundo más dinámico del periodo analizado, concentrándose gran parte de la actividad en la recta final del año. La operación más destacada por volumen, la adquisición por parte de BC Partners y FREO Group de la sede de Novartis en el centro de la ciudad, Gran Vía de les Corts Catalanes 764. Otra de las operaciones más relevantes ha sido la compra por parte de Perial Asset Management de la sede de McCann en el distrito de 22. Destaca la actividad registrada en otros mercados secundarios en los últimos tres meses en ubicaciones como Valladolid, con la compra por parte de un inversor francés de un inmueble de 6.162 metros cuadrados o una operación registrada recientemente en Santa Cruz de Tenerife.

En el acumulado del año 2022, la inversión en oficinas se alza hasta los 2.685 millones de euros, un 11% más que el volumen registrado en el año 2021 y un 42% por debajo del pico de mercado del año 2019.

Si se analiza el comportamiento de los fundamentales del mercado de este sector, se observa cómo la demanda se está dirigiendo a los edificios de mayor calidad dentro de cada zona, siendo más determinante en las operaciones de mayor volumen, criterios de sostenibilidad, incluso por encima del tema económico (las rentas). Hoy en día, el criterio Prime lo fija la calidad del activo, dentro de cada ubicación.

El sector de la logística, donde la demanda por parte de los usuarios continúa siendo muy dinámica y en algunos mercados como el centro de la península (Madrid) apunta a máximos niveles históricos en 2022, la subida de tipos de interés, la rentabilidad de los bonos y las perspectivas macro económicas están teniendo un fuerte impacto en el mercado de inversión, dilatando gran parte de las negociaciones de las operaciones en curso y posponiendo algunos procesos de venta. Todo esto se está traduciendo en un descenso considerable en el volumen de inversión registrado en los últimos meses, situándose el mismo en 266 millones de euros entre los meses de octubre y diciembre. Esta cifra representa un ajuste del 75% respecto al trimestre anterior y del 78% sobre el último trimestre del año pasado (T4 2022), periodo de máxima actividad en el que se concentraron la venta de grandes carteras de plataformas logísticas con volúmenes considerables. En el último trimestre la actividad inversora se ha diversificado geográficamente de manera considerable. Los mercados más activos han sido Madrid, Cataluña, Sevilla, Valencia, Málaga, Pamplona y el País Vasco.

Las operaciones más significativas de los últimos tres meses han sido la compra de un proyecto “llave en mano” de una plataforma de 40.000 m2 en Constantí (Tarragona) y la venta por parte de Mutualidad de la abogacía de una plataforma logística de 32.381 m2 operada por un usuario de alimentación ubicada en Getafe (Madrid) por un volumen aproximado de 30 millones de euros.

El volumen acumulado de este sector en el global del año se sitúa en 1.732 millones de euros, un 39% por debajo de los máximos niveles registrados en el periodo 2021. Este ajuste se debe a la ausencia de ventas de grandes carteras, principalmente hasta el 1 de octubre y también a la situación de parada técnica general, desde entonces en la que se encuentra el sector inmobiliario, de ajuste de precios, vía rentabilidades principalmente. A pesar de todo este contexto actual, si se compra la cifra de inversión del 2022 con el resto de la serie histórica, se observa como a excepción del 2021, se sitúa alienada con el anterior pico de mercado (2019) y por encima del resto de periodos.

En el sector de alternativos, segmento en que gran parte de la actividad se canaliza a través de residencias de la tercera edad y estudiantes, el volumen de inversión se ha situado en los 218 millones de euros en el último trimestre del año. Destaca especialmente en el cierre del ejercicio, la elevada actividad llevada a cabo en las residencias de la tercera edad, “senior living” y centros medicalizados. En el total del año, la inversión marca un récord en la serie histórica con 2.005 millones de euros.

Los fondos institucionales de inversión consolidan su protagonismo en las operaciones de 2022

Si se analiza el tipo de inversor, se observa cómo los fondos institucionales de inversión continúan dominando el mercado otro año más, representando más de la mitad del volumen contabilizado en el total del año 2022 con un 54% de cuota. Si tenemos en cuenta el año 2021, los fondos de inversión han aumentado su participación en España un 35%, lo que muestra el atractivo por el inmobiliario a pesar de la incertidumbre vivida en la segunda parte del año.

Si se analiza el origen de los inversores, se observa cómo durante el cuarto trimestre del año, el inversor estadounidense ha ralentizado el volumen de inversión en el territorio español con respecto a los 9 meses anteriores del 2022. No obstante, si se analiza todo el año, se ha hecho con una cuota de mercado superior al 14%, solo por detrás del inversor nacional. En el cómputo global del año, el inversor nacional vuelve a destacar por encima del resto con una cuota de mercado cercana al 40%. Destacar también el capital alemán, que sigue creciendo en el mercado español, alcanzando ya cuotas cercanas al 13% doblando su aportación comparado con el año 2019. Durante el 2022, el inversor francés vuelve a tener una importante presencia en el mercado español, superando la barrera de los 1.500 millones de euros.

Cabe destacar el descenso paulatino de la inversión proveniente de Reino Unido, que desde el año 2018 ha ido perdiendo cuota en España.

Durante el 2022, el inversor privado (family office) continua con su ascenso, cuya posición está cada vez más presente en operaciones de inversión. En todo el año se han protagonizado operaciones de inversión por un volumen total de 1.290 millones de euros, lo que supone un crecimiento de un 95% sobre la inversión registrada en 2021 por este perfil de inversor.

Durante este 2022, las aseguradoras se han mantenido activas en cuento a la inversión en el mercado inmobiliario nacional, superando la barrera de los 1.000 millones de euros. Cifra similar a la registrada en 2019, año pre pandemia. Destacar también el volumen de inversión realizado por bancos, en gran medida a la operación de compra del BBVA de más de 800 sucursales por un valor cercanos a los 2.000 millones de euros, un 80% del volumen total de la inversión de los bancos.

Incremento de las rentabilidades

Según la consultora inmobiliaria, después de un año con muchísima actividad y con gran parte de la inversión institucional con la mirada puesta en los activos inmobiliarios, se ha producido una ralentización del volumen de operaciones en las últimas semanas, debido al alza del tipo de interés, la situación macro y otros factores externos al mercado inmobiliario, pero que hace que este tenga que ajustarse. Así, esta situación puede prorrogarse durante el primer semestre del 2023 pues el ajuste en los precios está viniendo más por el incremento de las rentabilidades que por el ajuste en las rentas.

No obstante, es preciso destacar que venimos de rentabilidades mínimas históricas, donde prácticamente todos los mercados habían convergido a niveles próximos al 3% hasta finales del 2021. Por otro lado, el impacto de la inflación compensará, en parte, el ajuste de los valores capitales.

DNB, AIB Group, Unicredit, ABN Amro y Bankinter: son los bancos europeos con mayor igualdad de género en la alta dirección, según el estudio que elabora anualmente sobre este tema la consultora Boston Consulting Group (BCG).

En concreto Bankinter alcanza la quinta mejor posición de esa lista, en la que se analizan las 50 entidades financieras más grandes de Europa. Según dicho estudio, Bankinter repite la puntuación obtenida el año precedente, con un total de 81 puntos sobre 100, si bien pasa del segundo al quinto puesto, superado por el banco noruego DNB, con una puntuación de 90; el irlandés AIB Group, con 89; Unicredit, con 86 puntos; y ABN Amro, con 83.

El Índice BCG de Igualdad de Género 2022 evalúa el equilibrio de representación de género y remuneración y clasifica a los 50 mayores bancos cotizados de Europa. En él se analiza la igualdad de género no sólo como un factor clave para el éxito empresarial, sino también como la base de una buena gestión del talento.

Según el estudio, elaborado por expertos de BCG y por consultores externos seleccionados por la propia compañía, Bankinter sería la quinta entidad financiera de Europa, y la primera entre las españolas, con mayor grado de igualdad de género en su alta dirección. Para obtener sus resultados el estudio ha analizado variables como la representación proporcional de género, así como la remuneración en esos puestos de liderazgo.

Como profundización especial de este año, la encuesta desvela las diferencias estructurales en las funciones (y su respectiva remuneración) que desempeñan hombres y mujeres en los Consejos de Administración y cómo esto conduce a una brecha en la remuneración.

Según se desprende del informe, serían siete las mujeres que ocupan el puesto de consejera delegada dentro de los 50 principales bancos del continente, siendo una de ellas la CEO de Bankinter, María Dolores Dancausa. Y solo hay tres que ocupen puestos de presidente.

Entre otras conclusiones del estudio cabe destacar que las mujeres siguen estando infrarrepresentadas en la dirección ejecutiva de las entidades financieras, con un 22% de presencia, si bien mejorando el dato del año pasado, que era del 19%. Por lo que se refiere a los consejos de administración de las entidades, el porcentaje de mujeres es del 39%, frente a un 36% de representación femenina en este órgano de gobierno en 2021.

El Consejo de Administración de Bankinter está compuesto por once vocales, de los que cinco son mujeres, lo que supone una representación del 45,5% de mujeres en este órgano de administración. Por lo que se refiere al comité de dirección del banco existe una presencia paritaria entre hombres y mujeres.