Perfil moderado, más sostenibles, informados y asesorados: así son los partícipes españoles de fondos de inversión

| Por Beatriz Zúñiga | 0 Comentarios

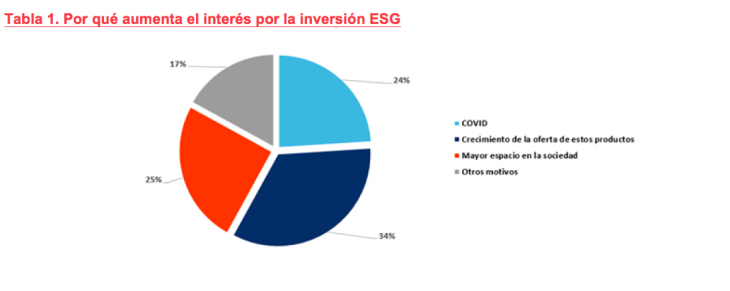

Uno de cada tres ahorradores españoles reconoce que ha aumentado su interés por la inversión con criterios ESG en los últimos dos años, un porcentaje que se eleva al 54% entre los partícipes de la generación Z o centennials. La principal razón que explica el aumento del interés es la creciente oferta de estos productos (34%), seguido de la mayor relevancia de estos criterios en la sociedad (25%), y el estallido de la crisis del COVID-19 (24%), que supuso un punto de inflexión que marcó nuevas prioridades en las inversiones. Esta es una de las conclusiones del VI edición del estudio de opinión “Partícipes: visión sobre los Fondos de Inversión y sus gestores”, presentado por el Observatorio Inverco y realizado por Front Query, y que cumple ya diez años.

Según indican las conclusiones, el 29% de los partícipes en fondos conoce la inversión con criterios ESG, siete puntos más que hace dos años, aunque alcanza más de la mitad de los dinámicos (54%). Entre quienes ya se han acercado al mundo de la inversión con criterios ESG, un 55% reconoce que los tiene en cuenta a la hora de invertir e incluso tres de cada diez lo hacen, aunque suponga renunciar a una parte de su rentabilidad.

Arantxa López Chicote, miembro del Observatorio Inverco, explica que “la mayor oferta de productos con características ESG ha hecho que aumente el interés de los ahorradores por canalizar sus inversiones a través de esos productos. Las entidades cuentan con nuevos criterios para construir las carteras de Fondos y, en consecuencia, los ahorradores se preocupan del impacto que tendrá su inversión en el desarrollo de una sociedad sostenible, aunque todavía hay un camino por recorrer para dar a conocer este tipo de inversiones”.

Perfil del inversor en fondos en España

Según el estudio del Observatorio Inverco, la mitad de los partícipes en fondos se considera de perfil moderado, mientras que un tercio se describe como conservador y el 17% restante se identifica como un ahorrador dinámico, cifra que se ha incrementado en ocho puntos con respecto a 2012, primer año en que se elaboró este estudio. Por generaciones, el porcentaje de ahorradores conservadores se eleva hasta el 37% y el 43% entre los baby boomers y silent generation, respectivamente. En relación al patrimonio, seis de cada diez partícipes acumulan cantidades por debajo de los 30.000 euros en Fondos, si bien el 38% y el 36% de los baby boomers y silent generation, respectivamente, tiene más de 50.000 euros en fondos.

En este sentido, y como reflejo de la diversificación que permiten estos productos, el 61% de los partícipes canaliza sus ahorros a través de más de un fondo, dos puntos más que en 2020 y cinco por encima de 2018. Por perfiles, cuatro de cada diez inversores dinámicos tienen más de tres Fondos, frente al 21% en el caso de los moderados y uno de cada diez entre los conservadores. ¿Desde cuándo invierten en fondos? Según muestra el estudio, el 62% de los partícipes, desde hace más de cuatro años, siete de cada diez en el caso de los dinámicos.

En este último informe también se analiza cómo han afectado a las inversiones en fondos las sucesivas reducciones en el límite a las aportaciones en planes de pensiones, actualmente con un máximo de 1.500 euros anuales, frente a los 8.000 euros de hace tan solo dos años. El 18% de los partícipes ha canalizado parte del ahorro en planes de pensiones a fondos, frente a un 12% que lo ha redirigido hacia otros activos financieros y un 11% que asegura haber reducido sus aportaciones a planes de pensiones.

Además, el 26% de los partícipes en fondos en España ha adaptado sus inversiones a la subida de los precios por iniciativa propia o por recomendación de la entidad, y un 46% se lo está planteando, según se desprende del estudio del Observatorio Inverco. Según el análisis por perfiles, el porcentaje de partícipes que sí ha adaptado sus inversiones se eleva al 35% entre los dinámicos, mientras que el 34% de los conservadores cree que es un fenómeno pasajero.

Renta variable, al alza

Según el documento, más de ocho de cada diez partícipes (83%) saben en qué tipo de fondo tiene más patrimonio invertido. La renta variable se consolida como el producto preferido, siendo elegido por el 37% de los partícipes, cuatro puntos más que hace dos años (33%) y elevándose hasta el 71% entre los partícipes de perfil dinámico. Le siguen los fondos mixtos, globales y de retorno absoluto (19%), los garantizados (18%) y los monetarios y de renta fija (9%). Por perfiles, se mantiene el interés de los inversores dinámicos en los fondos de renta variable y mixtos (82%).

Casi la mitad de los ahorradores (44%) se informa a través de un asesor personal (en oficina o independientes), en segundo lugar, se sitúa la documentación propia del fondo (19%) y, como tercera alternativa, las webs especializadas (13%). En el caso de los partícipes dinámicos, prefieren informarse mediante la documentación propia del fondo (30%), mientras que los moderados (44%) y conservadores (54%) optan por la figura del asesor para decidir si invertir en estos productos. Por edades, en todas las generaciones destaca la figura del asesor personal para informarse sobre los fondos.

Además, más de cuatro de cada diez partícipes priorizan la seguridad de los fondos, frente a un 29% que apuesta por la rentabilidad de los productos. “No hay cambios sustanciales con respecto a 2020, pero sube tres puntos la primera opción (fiabilidad y seguridad) y dos puntos la rentabilidad de los fondos”, indican las conclusiones del documento.

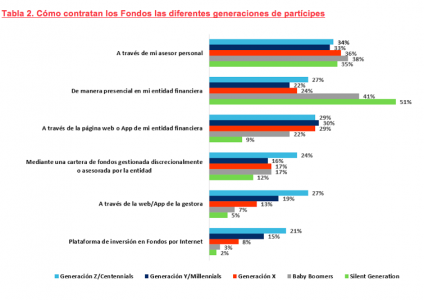

Respecto a las formas de contratar este tipo de productos, más de un tercio de los partícipes lo hace a través de su asesor personal (35%), en línea con la anterior encuesta, o de manera presencial (31%), mientras que ya hay un 25% que opta por hacerlo mediante la página web o app de la entidad financiera. Las aplicaciones de las gestoras y las plataformas digitales de inversión en Fondos tan solo son utilizadas por el 14% y el 9% de los partícipes, respectivamente.

La mayoría lee el folleto del fondo

Según refleja el informe, el 86% de los ahorradores españoles ha leído el folleto del fondo y casi cuatro de cada diez lo han hecho en detalle, ocho puntos más que en 2020, una cifra que se eleva al 53% en el caso de los inversores dinámicos (14 puntos más que en el estudio anterior). Asimismo, en relación a la información periódica que recibe el partícipe de su Fondo, casi tres de cada cuatro aseguran revisarla (73%) y a más de ocho de cada diez les resulta comprensible dicha información.

“Resulta interesante que las generaciones más jóvenes sean los que más exhaustivamente lean el folleto descriptivo de los fondos antes de contratarlos y los que más revisan la información que reciben periódicamente sobre su fondo. El papel del documento de Datos Fundamentales sigue siendo fundamental para que todos los partícipes puedan tomar decisiones meditadas, conociendo las principales características del producto”, señala Marta González de Michelena, miembro del Observatorio Inverco.

En relación a la información que reciben los partícipes, ¿qué conocen sobre los gestores y la gestión de fondos? Un 29% de los encuestados sabe que detrás de la gestión de su fondo hay un equipo de gestores profesionales de la gestora, porcentaje que sube hasta el 44% en el caso de los inversores dinámicos. Cerca de siete de cada diez partícipes (68%) recomendarían a un amigo invertir en fondos, por la rentabilidad, la diversificación y, en tercer lugar, por tratarse de un producto regulado y supervisado.

Ventajas fiscales de los fondos

Otro dato interesante es que casi seis de cada diez partícipes (59%) son conscientes de que el producto fondo está supervisado por un organismo público, seis puntos más que en 2020. Por perfiles, asciende al 69% entre los inversores dinámicos (60% en el caso de los moderados y 52% en los conservadores). Quienes tienen más conciencia de esta ventaja son los partícipes pertenecientes a las generaciones X, baby boomers y silent. Además, el 47% sabe que en caso de quiebra, no perdería su inversión, dos puntos más que en 2020. Este porcentaje sube al 60% en los inversores dinámicos, cinco puntos más que en 2020.

Con respecto a las ventajas fiscales, el 60% de los partícipes tiene conocimiento de que podría traspasar el dinero a otro fondo sin tributar y un 64% (frente al 62% de 2020) también sabe que estos productos permiten diferir el pago de impuestos hasta que el partícipe decida reembolsar su inversión. Esta información es más conocida entre los inversores pertenecientes a la Silent Generation (79%, frente al 70% de 2020) y entre aquellos que se describen como dinámicos (79%).

Mayor conocimiento en los últimos diez años

A lo largo de los últimos 10 años, el ahorrador en fondos ha ido tomando cada vez más conciencia de la diversificación que permite este producto, lo que explica que el perfil dinámico (quiere rentabilidades altas y está dispuesto a asumir pérdidas importantes a corto plazo) haya ganado posiciones frente al conservador, pasando del 10% al 17%. Además, actualmente, los partícipes priorizan la seguridad a la rentabilidad, justo al contrario que en 2012, y sitúan como tercer elemento el servicio que prestan las entidades.

Por otro lado, la información es, sin duda, cada vez más relevante para los partícipes. Un 86% de los partícipes lee el folleto, seis puntos más que hace diez años, y el 73% lo entiende (frente al 65% de 2012), mientras que el porcentaje de ahorradores, que comprende la información, ha pasado del 44% al 69% en esta última década.

Por último, el informe destaca que en esta década ha aumentado el conocimiento sobre las ventajas fiscales de las que gozan los fondos. El 64% sabe que no hay que pagar impuestos hasta el reembolso de la inversión, cuatro puntos más que en 2012, y el porcentaje de partícipes que conoce que puede traspasar dinero de un fondo a otro sin coste fiscal se ha incrementado del 43% al 60%.

Según Ángel Martínez-Aldama, director del Observatorio Inverco, “el conocimiento del partícipe sobre los fondos ha mejorado de forma sustancial en la última década, así como el propio interés que muestran los ahorradores por conocer las características de estos productos, como demuestra que una gran mayoría lea y comprende el folleto y que ya seis de cada diez partícipes sepan que pueden traspasar el dinero de un fondo a otro sin tributar, 17 puntos más que en 2012”.