De la debilidad comercial a la política cero COVID: China buscará recuperar algo de su crecimiento en 2023

| Por Beatriz Zúñiga | 0 Comentarios

Las políticas de China de cero COVID han ralentizado su crecimiento económico. Según el análisis que maneja Moody’s, China se desaceleró significativamente en 2022, obstaculizado por las perturbaciones relacionadas con sus medidas de control de la pandemia y la caída de su mercado inmobiliario. “Los esfuerzos de las autoridades chinas para mitigar los efectos de las tensiones del sector inmobiliario han consistido en medidas específicas para suavizar los costes de los préstamos, mejorar la disponibilidad del crédito y apuntalar la liquidez”, destacan.

En este sentido, según Mali Chivakul, economista de mercados emergentes en J. Safra Sarasin Sustainable AM, es probable que China haga todo lo posible por evitar lo que ocurrió en Hong Kong a principios de este año. Por lo tanto, considera que habría que aumentar mucho más la tasa de refuerzo entre las personas mayores para contener el número de muertes. “La nueva vacuna de refuerzo inhalable podría cambiar las cosas. En cualquier caso, China no podría evitar un aumento de contagios que amenazara con desbordar el sistema sanitario durante un tiempo. Eso podría llevar a las autoridades chinas a endurecer algunas restricciones y, por tanto, a prolongar el periodo de reapertura meses, por lo que las perspectivas para 2023 siguen siendo inciertas”, afirma Chivakul.

Es cierto que tras el rumor de reapertura, los mercados financieros chinos se han recuperado. Sin embargo, el experto de J. Safra Sarasin Sustainable AM recuerda que no ha habido confirmación oficial. “El repunte del mercado pone de manifiesto que los inversores están desesperados por ver señales del fin de la política de cero Covid. No obstante, el fin de esta política no será un proceso rápido para China. Al igual que en otros países, se produciría un aumento de casos. Es probable que China haga todo lo posible por evitar el escenario de Hong Kong, donde, tras un largo periodo de calma, aumentaron los casos a principios de este año. Las autoridades respondieron endureciendo considerablemente las restricciones. Dadas las bajas tasas de vacunación entre las personas de tercera edad, la tasa de mortalidad se elevó a un 0,14% per cápita. Hong Kong es un importante caso de estudio para China, ya que la población recibe vacunas similares y la proporción de ancianos en es sólo ligeramente superior a la de China”, añade.

Sophie Altermatt, economista de Julius Baer, da una pincelada más sobre los frenos que está sufriendo la economía china: su actividad comercial. Tanto las exportaciones como las importaciones se contrajeron en octubre, frente a las expectativas de un crecimiento lento pero positivo. La economista considera que la debilidad de las exportaciones es otro viento en contra para la economía china, que está luchando contra el actual enfriamiento del sector inmobiliario y la debilidad de la demanda interna en medio de los nuevos brotes de COVID-19.

“Las exportaciones se contrajeron inesperadamente en octubre, con un crecimiento interanual que cayó bruscamente al -0,3% desde el 5,7% de septiembre. Es la primera vez desde mayo de 2020 que el crecimiento de las exportaciones chinas se vuelve negativo. El crecimiento de las exportaciones tanto a EE.UU. como a la UE se contrajo aún más, ya que sus economías se están enfriando y la demanda está cayendo debido a la alta inflación y al aumento del coste de la vida. Las exportaciones a los socios comerciales asiáticos de China se mantuvieron mejor, aunque se ralentizaron, y las exportaciones a Japón, Corea y los países de la Asociación de Naciones del Sudeste Asiático (ASEAN) siguieron registrando un crecimiento positivo”, explica Altermatt.

En consecuencia, estima probable que el enfriamiento de la economía mundial siga afectando a las exportaciones chinas en los próximos meses y, por tanto, al crecimiento. “Las exportaciones han sido un importante motor de crecimiento en los dos últimos años. La contracción de las exportaciones pesa aún más sobre la frágil recuperación de la economía china, que se enfrenta a los continuos vientos en contra derivados de la caída del sector inmobiliario y la debilidad de la demanda interna en el marco de la estrategia china del COVID-19 cero y los nuevos brotes”, concluye la economista de Julius Baer.

Por último, los inversores y los mercados han buscado algunas señales de cambio tras el 20º Congreso Nacional del Partido Comunista de China, donde se hizo hincapié en la continuación de la estricta política económica y social actual. “El fortalecimiento de la posición del presidente Xi y el nombramiento de sus partidarios en el Comité Permanente del Politburó así lo subrayan. El congreso anunció la continuación de las reformas económicas y la política de Covid. La continuación de la política se considera un factor que pesa sobre la confianza de los consumidores y las empresas y que dificulta la recuperación económica”, destaca Thomas Hildebrandt, Senior Portfolio Manager de la gestora nórdica Evli.

Por ahora, los datos muestran que continúa la fuga de producción y capital de China. Según la valoración que hace Hildebrandt, el comportamiento del mercado en China ha sido débil durante todo el año y se debilitó aún más en octubre. “El yuan se debilitó un 2,6% frente al dólar. El tipo de cambio ya se ha debilitado un 15 por ciento este año, hasta su nivel más bajo desde 2008. Además, el mercado de valores chino también se desplomó y el índice MSCI China cayó un 17% en octubre, y ha bajado un 33% desde principios de año; el índice ha bajado más de un 60% desde el máximo del mercado en febrero de 2021 y ahora está en su nivel más bajo desde 2016”, destaca.

De las estimaciones a las señales positivas

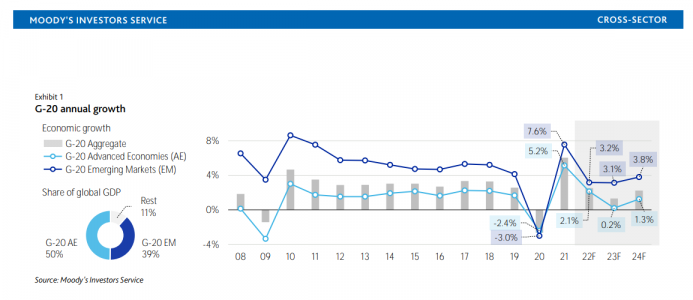

En opinión de los expertos de Amundi, si bien la recuperación del crecimiento de China en 2023 depende de su política cero COVID, su entorno interno sigue siendo desinflacionista. “El crecimiento del tercer trimestre fue más fuerte de lo previsto, con un 3,9% interanual. El sólido crecimiento general, atribuible en parte a un repunte del superávit comercial, enmascaró la desigual recuperación de la demanda interna. El consumo es, en general, escaso, salvo en el caso de las ventas de automóviles, mientras que el crecimiento de la inversión se vio apuntalado por los proyectos públicos. Teniendo en cuenta que los resultados del tercer trimestre han sido mejores de lo previsto, revisamos al alza nuestras previsiones de crecimiento para 2022, del 2,9% al 3,2%. Sin embargo, revisamos a la baja nuestro crecimiento del PIB para 2023, del 5,2% al 4,5%, debido al debilitamiento de las perspectivas políticas en torno al coronavirus”, explican.

Desde Moody’s esperan que el crecimiento se recupere modestamente en 2023 y 2024, pero seguirá estando por debajo de las tendencias anteriores. “Aumentan los riesgos de que la desaceleración del crecimiento sea estructural y no cíclica. Las tendencias demográficas, el apalancamiento acumulado anteriormente en toda la economía y los límites al crecimiento de la productividad son las principales limitaciones al crecimiento económico de China. La prolongada incertidumbre sobre la inversión nacional y el entorno normativo podría perjudicar aún más el potencial de crecimiento de China”, indican.

En opinión de Robert Horrocks, director de Inversiones de Matthews Asia, si miramos el otro lado de la moneda, destaca que China está en vías de crear una moderna sociedad del bienestar, lo que en última instancia exigirá cambios en la fiscalidad y en la relación entre el Estado y sus ciudadanos, lo cual le permite ver signos positivos a favor de la recuperación del país.

“China tendrá que encontrar sus propias soluciones sobre cómo piensa gravar más a los ciudadanos y mantener los niveles (realmente altos) de confianza de los que goza entre la población. Además, la iniciativa de infraestructuras transfronterizas «One Belt One Road» de China continuará. Estamos viendo algunas pruebas del programa en términos de condonación de préstamos, pero hasta ahora los chinos han sido sensatos en sus esfuerzos de reestructuración; y creemos que los beneficios directos e indirectos que esto traerá a otras naciones asiáticas serán significativos”, argumenta Horrocks.

Por su parte, los expertos de Amundi han identificado algunos factores que pueden afectar al crecimiento del país. Entre ellos, apuntan al sector inmobiliario, donde esperan que las ventas inmobiliarias se estabilicen a finales de 2022. “Mantenemos la opinión de que las ventas de viviendas están cerca de su fondo cíclico. La transmisión de la relajación política ha mejorado, gracias a la relajación adicional realizada por el PBoC desde septiembre. En 2023 esperamos que las ventas de viviendas registren un pequeño resultado positivo. La escasa demanda interna mantendrá la inflación tibia. Se espera que las tasas de inflación subyacente y de los servicios se mantengan por debajo del 3% a lo largo de 2023 debido a las perturbaciones derivadas de las restricciones por el COVID-19”, explican.

Y, en segundo lugar, argumentan la política que se ha defendido en el último congreso del Partido Comunista. “El informe del 20º Congreso del Partido confirma el rumbo económico de China, con una inclinación hacia el izquierdismo a largo plazo. Hace hincapié en la seguridad, la calidad del crecimiento y la redistribución de la riqueza. La administración de Xi tiene una gran tolerancia al crecimiento lento, y una preferencia por un modelo menos dependiente de la deuda. Las perspectivas de crecimiento serán más volátiles y habrá que vigilar el riesgo de extralimitación”, concluyen desde Amundi.