Schroders ha logrado la máxima calificación, A, en la evaluación anual de CDP sobre el cambio climático. Según destaca la gestora, esta calificación solo la ha obtenido el 2% de las casi 15.000 empresas evaluadas por CDP,” lo que pone de manifiesto el compromiso de Schroders con la transparencia corporativa y el compromiso en materia de cambio climático”, han señalado.

En opinión de la gestora, este año, la puntuación que ha obtenido “reflejó numerosos logros relacionados con la sostenibilidad”, como ser uno de los primeros gestores de activos cuyos objetivos basados en la ciencia han sido validados por el SBTi.

“El CDP es muy exigente en su categoría A del cambio climático, por lo que hemos tenido que demostrar nuestro liderazgo en la amplitud de nuestros compromisos y acciones en este ámbito. El hecho de que hayamos validado objetivos con base científica que cubren nuestras emisiones de Alcance 1, 2 y 3, unos sólidos procesos de gobernanza y gestión de riesgos, junto con una buena transparencia de los datos, ha hecho que se nos reconozca como líderes», ha destacado Madeleine Cobb, responsable global de sostenibilidad corporativa de Schroders.

Desde la gestora señalan que el proceso anual de divulgación y puntuación medioambiental de CDP está ampliamente reconocido como el estándar de referencia en transparencia medioambiental empresarial. Está en consonancia con el marco del Grupo de Trabajo sobre Divulgación de Información Financiera relacionada con el Clima (el conocido Task Force on Climate-related Financial Disclosures o TCFD) y constituye el mecanismo de información de RE100 (la iniciativa global de empresas de energías renovables) y de la iniciativa Net Zero de gestores de activos.

“Al puntuar a las empresas y ciudades, CDP pretende incentivarlas y guiarlas a través de la divulgación para que se conviertan en líderes en transparencia y acción medioambiental”, afirman. Se utiliza una metodología detallada e independiente para evaluar a las empresas, asignándoles una puntuación de la A a la D, en función de la exhaustividad de la divulgación, la concienciación y la gestión de los riesgos medioambientales y la demostración de las mejores prácticas asociadas al liderazgo medioambiental, como el establecimiento de objetivos ambiciosos y significativos.

En 2022, más de 680 inversores, con más de 130 billones de dólares en activos y 280 grandes compradores, con 6,4 billones de dólares en gastos de adquisición, solicitaron a las empresas que divulgaran datos sobre impactos, riesgos y oportunidades medioambientales a través de la plataforma de CDP. La cifra récord que respondieron fue de 18.700 empresas.

“Enhorabuena a todas las empresas incluidas en la Categoría A de este año; la transparencia medioambiental es el primer paso vital hacia un futuro cero neto y positivo para la naturaleza. En un año de crecientes preocupaciones medioambientales en todo el mundo -desde fenómenos meteorológicos extremos hasta pérdidas sin precedentes para la naturaleza-, la necesidad de un cambio transformacional, urgente y colaborativo es más crítica que nunca. Debemos descarbonizar la mitad de las emisiones globales de gases de efecto invernadero y eliminar la deforestación para 2030, además de lograr la seguridad hídrica en el mismo plazo: no hay camino hacia 1,5 °C sin la naturaleza. A medida que CDP sigue subiendo el listón de lo que se considera liderazgo en materia de clima, bosques y agua, esperamos ver que las ambiciones y acciones de las empresas de la Categoría A -y de las que desean figurar en ella- hacen lo mismo”, concluye Dexter Galvin, responsable global de corporaciones y cadenas de suministro de CDP.

Lonvia Capital ha comunicado la renovación de la clasificación de sus tres fondos (Lonvia Avenir Mid-Cap Europe, Lonvia Avenir Mid-Cap Euro y Lonvia Avenir Small Cap Europe) bajo el artículo 9 del reglamento europeo SFDR. Desde la gestora destacan que estos fondos también cuentan con el sello ISR otorgado por el estado francés desde noviembre de 2021.

La estrategia de inversión desarrollada por Cyrille Carrière y su equipo, desde hace más de una década, consiste en identificar modelos económicos considerados sostenibles y creadores de valor con una visión de la inversión a largo plazo. “En Lonvia Capital tenemos vocación de invertir en empresas innovadoras que tengan un impacto positivo en la sociedad y en estrategias de crecimiento sostenible. Nuestras carteras se centran en empresas cuyos denominadores comunes son, principalmente: un posicionamiento con alto valor añadido, grandes mercados accesibles, estrategias orientadas a la innovación al servicio del progreso en tecnología médica, en la eficiencia a través de la digitalización, en la automatización y la eficiencia energética”, destacan desde la gestora.

Los exámenes internos que realiza la firma, durante el análisis fundamental de las compañías, evaluar el impacto ambiental y social de cada empresa midiendo, de manera muy concreta, su contribución a las siguientes cuatro temáticas de impacto: salud y bienestar; tecnologías innovadoras; clima y medio ambiente y progreso social; que recogen los Objetivos de Desarrollo Sostenible de Naciones Unidas (ODS). Para calcular la contribución de las empresas en estos aspectos, el equipo gestor se apoya en datos ESG externos provistos por Trucost y Bloomberg así como recurre a los análisis recopilados directamente y de manera interna por la gestora.

“Lonvia Capital ha desarrollado un conocimiento real en torno a la integración de cuestiones ESG y el análisis de impacto en su proceso de inversión. La clasificación de nuestros fondos en el artículo 9 de la normativa SFDR está íntimamente ligada a nuestra filosofía de gestión dirigida a buscar empresas virtuosas, que creen valor a largo plazo y que tengan el mejor desempeño en sus respectivos sectores”, señala Cyrille Carrière, Presidente y Director de Inversiones.

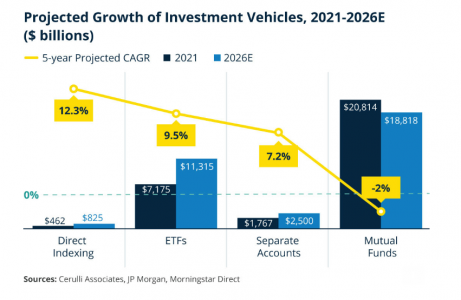

La indexación directa sigue preparada para crecer a un ritmo más rápido que los fondos cotizados (ETFs), los fondos de inversión y las cuentas separadas en los próximos cinco años, y alcanzará más de 800.000 millones de dólares en activos en 2026, según The Case for Direct Indexing: Differentiation in a Competitive Marketplace, el segundo informe anual sobre indexación directa elaborado por Cerulli Associates y patrocinado por Parametric Portfolio Associates.

Otra de las tendencias que saca este estudio es que las empresas de asesoramiento están utilizando la indexación directa para hacer frente a una serie de necesidades de los clientes. “A medida que los asesores adoptan universalmente modelos basados en honorarios y planificación financiera, la línea que separa los modelos de negocio se difumina, lo que dificulta la diferenciación. Muchos gestores de patrimonios están buscando las características de gestión fiscal y personalización de la indexación directa para crear una experiencia personalizada para el cliente. Dado el deseo de los inversores de ejercer un mayor control sobre sus carteras, creemos que la indexación directa mantendrá su actual trayectoria de crecimiento en los próximos años”, afirma Tom O’Shea, director de Cerulli.

Según el informe, los activos en productos de indexación directa alcanzaron los 462.000 millones de dólares en el primer trimestre de 2022, creciendo a un ritmo del 15% desde el segundo trimestre de 2021. Sin embargo, las últimas encuestas realizadas por Cerulli muestran que solo el 14% de los asesores financieros conocen y recomiendan soluciones de indexación directa a los clientes.

En este sentido matizan que esto ocurre a pesar de que el 63% de los asesores financieros atienden a clientes con un mercado principal de más de 500.000 dólares en activos invertibles, y el 14% tiene como objetivo un mercado principal de más de 5 millones de dólares. “En otras palabras, muchos asesores con clientes adecuados para la indexación directa no están utilizando estas estrategias en sus prácticas”, reconoce el informe en sus conclusiones.

A medida que la indexación directa se generalice, Cerulli espera que los activos crezcan a una tasa anualizada del 12,3% en los próximos cinco años, más rápido que los ETFs, los fondos de inversión o las cuentas separadas minoristas. La firma también espera que la indexación directa represente el 33% del mercado de cuentas separadas minoristas en 2026.

En opinión de Tom Lee, copresidente y CIO de Parametric Portfolio Associates, el entusiasmo de la industria en torno a la indexación directa en los últimos años se está traduciendo en adopción a medida que más asesores aprovechan la oportunidad y trasladan la indexación directa a la corriente principal. “A medida que la industria aumenta los esfuerzos de educación, esperamos que los asesores aprecien cada vez más la flexibilidad de la indexación directa para satisfacer una amplia gama de necesidades específicas de los inversores de alto valor neto, como la gestión de impuestos, la personalización y la inversión basada en valores”, apunta Lee.

El informe de este año está diseñado para ayudar a los asesores financieros a identificar situaciones en las que la indexación directa puede beneficiar a sus clientes. En concreto, ha examinado siete casos de uso del mundo real por parte de asesores en cinco implementaciones de indexación directa. Entre estos casos explican, por ejemplo, cómo una firma de family office multifamiliar muy sofisticada que se clasifica a sí misma como aficionada a la inversión ESG utilizó la indexación directa como acicate para implantar la inversión basada en valores. Otro de los ejemplos que menciona es cómo una estrategia de indexación directa de renta fija permitió a un despacho cumplir los objetivos del propietario de una empresa mediana, sin perder transparencia, control ni liquidez.

CanvaDe izquierda a derecha: Edmund Buckley, Nikolaus Hubmann, Sean Howard, Jan y Hugo Hickson.

Pictet Alternative Advisors (Pictet AA) ha reforzado sus capacidades globales de inversión directa en capital privado, mediante la contratación de un equipo formado por cinco profesionales experimentados. Según explican desde la firma, este equipo aprovechará la infraestructura global y recursos de Pictet, incluyendo entre otros, aspectos ambientales, sociales y de gobernanza, tecnología, jurídica y de cumplimiento normativo.

El equipo está dirigido por Edmund Buckley, codirector global y de inversiones directas en capital privado desde Londres, quien fue contratado en abril de 2022 para crear este área. Anteriormente en THI Investments, aporta más de 20 años de experiencia en el mercado medio europeo, con sólido historial y amplias competencias por sectores y zonas geográficas.

Por su parte Nikolaus Hubmann se ha incorporado como responsable de la región germanoparlante (Alemania, Austria y Suiza), a cargo de investigación, originación, diligencia debida y supervisión de oportunidades. Anteriormente ocupó un puesto de dirección en Sun Capital Partners. Es especialista en el mercado medio germanoparlante, con doce años de experiencia en originación y operaciones en sectores industriales y de servicios interempresariales.

Por otro lado, Sean Howard ha sido contratado como director de inversiones. Según explica la gestora, Howard apoyará a Buckley y a los directores regionales en originación y supervisión de oportunidades, así como empresas en cartera. Anteriormente, fue parte del equipo capital privado de Ares Management para compras de servicios interempresariales, sanidad y tecnología en Reino Unido. Además, Jan Dreesen se ha incorporado como asociado. Procede de Aurelius Group, donde se dedicó a originación, diligencia debida, ejecución de operaciones y apoyo estratégico a empresas en cartera para el mercado medio europeo.

Por último, Hugo Hickson ha sido contratado como director de creación de valor. Se centrará en estrategias, digitalización, mejoras operativas, optimización de ventas y fijación de precios, así como aspectos ambientales, sociales y de gobernanza. Aporta más de diez años de experiencia en mejora y crecimiento de empresas europeas, principalmente en McKinsey & Company.

Desde la gestora indican que el equipo continuará creciendo en 2023 y ampliará sus actividades una vez que haya obtenido autorización reglamentaria del regulador británico. “Estamos encantados de dar la bienvenida a este experimentado equipo. Ayudará en la expansión de nuestro negocio de inversión directa en capital privado. Junto a Edmund Buckley, aporta sólidas credenciales y un enfoque de abajo arriba en negocios de calidad a valoraciones razonables, clave esta década. Implica largo plazo, mentalidad de colaboración, gestión y creación de valor, en particular en criterios de sostenibilidad e inversión responsable”, ha indicado Elif Aktuğ, socia gestora de Pictet y consejera delegada de Pictet AA.

Foto cedidaJosé Miguel Maté, consejero delegado en Tressis, y Daniel Lacalle, economista jefe

Superando la resaca de 2022, comenzamos el año sumergidos en un entorno de inflación persistente, pero que empieza a estabilizarse. Mientras, los bancos centrales continuarán con su política de subida de tipos y reducción de balance, lo que mantendrá elevada la volatilidad. Ante este escenario, la prudencia debe continuar imperando en las carteras de inversión. Esta es una de las principales conclusiones de las perspectivas de inversión de Tressis, que ha presentado José Miguel Maté, consejero delegado de Tressis, junto a Daniel Lacalle, economista jefe de la entidad.

“Los datos macroeconómicos han empezado a estabilizarse y las economías desarrolladas podrían evitar la recesión gracias a la corrección de las principales materias primas. Sin embargo, la inflación sigue siendo elevada y existe el riesgo de un estancamiento con precios elevados. El año 2023 presenta un entorno atractivo para buscar inversiones a largo plazo de manera selectiva. Todos los grandes patrimonios se han construido en años como 2023”, explica Maté.

“Para 2023 esperamos un crecimiento global del 2,1% y que la eurozona y el Reino Unido cierren el año con una leve caída o estancamiento”, añade. En este punto, los expertos han explicado que lo que realmente afecta al crecimiento mundial es la deuda mundial, que supone «una losa» para el mismo.

La inflación ha tocado techo, pero no se ha doblegado

Algunos analistas consideran que a finales de este año, al menos en Estados Unidos (Fed), los bancos centrales comenzarán a subir tipos de interés. Sin embargo, los expertos de la firma lo descartan rotundamente. Con una inflación alta y la subyacente al alza, esperan que las subidas de tipos se mantengan, al igual que la reducción del balance de los bancos centrales. «2023 no es un año para contar con una expansión monetaria», ha insistido Lacalle. Desde Tressis prevén que los tipos en Estados Unidos alcancen el 5/5,25%, mientras que en Europa se mantengan más bajos con niveles del 2,25%/3,5%.

Según explica, puede que hayamos visto el pico de la inflación, pero advierte de que no la hemos doblegado y sigue en niveles muy altos. Además, según han señalado los expertos, seguramente la reapertura de China genere más presiones inflacionistas por la demanda de materias primas. En este sentido, Lacalle apunta que la clave este año estará en «no apostar por una bajada de tipos en la segunda parte de 2023».

Con este contexto, el economista jefe recuerda que “en periodos similares de contracción monetaria se ha comprobado que la inversión por fundamentales, poniendo en valor los beneficios y márgenes empresariales, funciona. Por ello, podemos confirmar que nos encontramos ante el mejor año para la inversión por fundamentales. No podemos olvidar que en el mundo muchos países seguirán creciendo, mientras que muchos sectores, como por ejemplo el lujo, la tecnología o la salud, van a tener buenos comportamientos”. Además, apunta que “el inversor en 2023 debe tener en cuenta que la contracción monetaria generará un periodo de mayor volatilidad, pero mejores oportunidades”.

Oportunidades en renta fija para reducir riesgos y diversificar

Desde Tressis indican que la renta fija vuelve a ofrecer unas valoraciones atractivas y unas rentabilidades que no veíamos desde hace una década. Además, los expertos insisten en que no debemos olvidar que nos puede brindar oportunidades para reducir el riesgo de las carteras a la vez que nos ofrece la ventaja de la diversificación. Según relatan, la rentabilidad de los bonos en todos sus plazos ha aumentado por la subida de los tipos oficiales, y es posible que continúen subiendo a medida que se reduzca el balance de los bancos centrales y que la inflación subyacente se mantenga elevada.

Por ello, la entidad comienza 2023 con duraciones bajas y un mayor peso en las carteras de renta fija privada con grado de inversión. Todavía encuentran en la renta fija a largo plazo cierto riesgo, aunque limitado, en un contexto de subidas de tipos de interés. No obstante, mantienen algunas posiciones en cartera que ayudarán a compensar los episodios de volatilidad.

Renta variable: mercados desarrollados frente a emergentes

Centrados en la renta variable, la entidad valora que la primera parte del año será favorable para los sectores más defensivos y las compañías con políticas de distribución de beneficios sostenibles a sus accionistas. Por ello, Tressis cuenta con fondos en cartera centrados en estas características, ya que considera que proporcionan una cobertura frente a la inflación y a la volatilidad en periodos de subidas de tipos como el actual. Por último, “seguimos favoreciendo los mercados desarrollados frente a los emergentes y las empresas de mayor capitalización frente a las pequeñas”, señala Lacalle.

«Una vez que las acciones han ajustado el impacto de las subidas en los tipos de interés, serán los beneficios empresariales y su evolución los que irán marcando el rumbo de las bolsas», esperan.

En este contexto apuestan por que los sectores defensivos y aquellos con capacidad de fijación de precios sigan teniendo un mejor comportamiento a nivel global. Por lo tanto, Maté indica que “para la primera parte del año estamos positivos en salud, consumo básico, defensa, lujo, telecomunicaciones y energías renovables. También debemos incorporar otras industrias menos defensivas cuyas valoraciones vuelven a estar a múltiplos atractivos. Aquí entrarían sectores como software, semiconductores, comercio electrónico, biotecnología, Internet o servicios financieros. Son subsectores que van a ser capaces de crecer a doble dígito, no van a sufrir problemas de capital circulante y con suficiente caja para capear la situación actual”.

Materias primas: los precios se mantendrán altos

En lo que respecta a las materias primas, cabe destacar que sus precios retrocederán a medida que la demanda disminuya. No obstante, la escasez de oferta provocada, en algunos casos, por la reducción de inversión y desarrollo en los últimos años, mantendrá los precios relativamente altos frente a su media histórica.

Respecto a la energía, la entidad explica que los precios del petróleo alcanzaron máximos de una década en 2022 y a partir de ahora esperan que los precios continúen relativamente elevados, aunque la postura de la OPEP, la crudeza del invierno y cómo sea de profunda la ralentización del crecimiento serán determinantes.

Por su parte, los metales básicos llegaron a máximos históricos en el primer trimestre del año y desde entonces los precios han retrocedido un 30%. En Tressis se muestran positivos en aquellos metales relacionados con la transición energética y piensan que no se deberían ver mayores caídas en precios. Sin duda, su evolución estará marcada por la desaceleración de la economía china.

En cuanro a la agricultura, los expertos explican que el pasado año se vivieron máximos históricos en los precios agrícolas y en 2023 se mantendrán por encima de los niveles anteriores a la pandemia. Por otro lado, los metales preciosos fueron las únicas materias primas que no experimentaron una gran subida a raíz de la guerra. En concreto, de cara al inicio de 2023, la entidad considera que el oro es un buen activo para protegerse de una inflación persistente, especialmente en un contexto de tipos de interés reales negativos.

Se espera que el 2023 sea el año en el que se alcance la plena recuperación global y el final de la pandemia. Con esta expectativa, y asumiendo que vivimos en una época dominada por la incertidumbre caracterizada por la sucesión de eventos impredecibles, Grupo Caminos, a través de su gestora Gestifonsa, enumera por orden de importancia cuáles pueden ser las claves económicas que marcarán el nuevo año.

Evolución de la inflación

El Banco Central Europeo ha subido los tipos de interés por cuarta y última vez este año, hasta situarlos en el 2,50%, anunciando que todavía quedan subidas adicionales durante la primera mitad del 2023 y que los tipos se mantendrán altos hasta que no se consiga normalizar la inflación en el entorno del 2%. Además, a partir de marzo iniciará también un proceso de normalización de su balance retirando mensualmente 15.000 millones de euros de liquidez de mercado, cifra que irá aumentando progresivamente. Las políticas fiscales expansivas puestas en marcha por los distintos gobiernos de la zona euro y más concretamente por Alemania pueden neutralizar parcialmente estas medidas del BCE, obligando a tomar decisiones de política monetarias aún más restrictivas.

Desaceleración en el crecimiento del PIB

“La lucha contra la inflación nos lleva a una economía en desaceleración y la gran duda ya no es tanto si entramos o no en recesión, sino la profundidad y duración de esa recesión. La evolución del consumo y de los datos de empleo son los indicadores clave a vigilar durante los próximos meses. Por un lado, estamos viendo cómo los inventarios se encuentran en máximos ante la desaceleración de la demanda, pero al mismo tiempo los datos de empleo se mantienen fuertes, lo que puede dar cierto soporte al consumo minorista”, destaca Esther Marín, directora general de Gestifonsa.

Otra variable fundamental en la evolución del PIB va a ser la capacidad de China para impulsar su actividad económica, una vez que se han relajado las políticas de COVID cero, lo que además puede favorecer una normalización de las cadenas de suministro que apoye cierta relajación en precios.

Bancos centrales y decisiones de política monetaria

Tanto la Reserva Federal de Estados Unidos como el Banco de Inglaterra o el BCE, en sus respectivas reuniones de diciembre han anunciado subidas de tipos de menor intensidad respecto a las anteriores, pero confirmado que todavía asistiremos por lo menos a dos subidas adicionales y que los tipos se irán por encima del tipo terminal previamente descontado, cuando previamente el mercado esperaba que con este movimiento de diciembre la escalada en tipos prácticamente llegaba a su fin.

Tensión Geopolítica, conflicto Rusia -Ucrania

La tensión geopolítica generada por el conflicto entre Rusia y Ucrania que vivimos desde hace meses se prolonga en el tiempo y no se atisba su fin. Entre otras graves consecuencias, esta guerra tiene una incidencia directa sobre el aumento de los precios energéticos, especialmente del gas, y de muchas materias primas, provocando un significativo shock de oferta negativo, que aumenta la inflación y reduce el crecimiento del PIB lo que incide directamente sobre las decisiones de inversión de hogares y empresas.

Capacidad de las empresas para mantener su crecimiento en beneficios

Durante 2022 partíamos de una situación privilegiada con los márgenes empresariales en máximos, a lo que se añade que las empresas han sido capaces de trasladar los incrementos en precios de producción a los precios finales manteniendo así sus márgenes, movimiento que parece más complicado en 2023. Para Esther Marín, “este escenario nos lleva a apostar por empresas de calidad, con una baja volatilidad en beneficios, menor endeudamiento y una mayor capacidad para defender sus márgenes”.

Seguimiento de los flujos de fondos e importancia de la liquidez en el binomio rentabilidad-riesgo

Unos tipos de interés normalizados pueden provocar importantes flujos de fondos a favor de los activos de renta fija y depósitos, así como flujos en favor de los activos más líquidos provenientes de activos alternativos, como criptos o private equity.

EFPA España ha alcanzado un acuerdo de colaboración con Lombard International Assurance, proveedor líder de soluciones patrimoniales globales, con más de 30 años de experiencia, por el que ambas entidades se comprometen a trabajar juntas para promover el asesoramiento financiero de calidad, colaborando para poner a disposición de los profesionales las mejores herramientas para fomentar la formación continua.

De este modo, EFPA España y Lombard International Assurance colaborarán de forma conjunta en la organización de cursos, conferencias y seminarios válidos para las certificaciones de EFPA European Investment Assistant (EIA), European Investment Practitioner (EIP), European Financial Advisor (EFA) , European Financial Planner (EFP) y la Certificación EFPA ESG Advisor, plenamente adaptadas a los requerimientos que impone ESMA y la CNMV, en base a la directiva comunitaria MiFID II.

Este acuerdo pone de manifiesto la apuesta de ambas entidades por fomentar las mejores sinergias en base a su experiencia como la mejor forma de ayudar a mejorar la profesión de asesor financiero cualificado. Lombard International Assurance dará apoyo a la labor de formación continua de EFPA España en la renovación de las certificaciones profesionales de los asesores, así como en otras acciones organizadas por la asociación. Por su parte, EFPA España se compromete con la entidad a colaborar en la comunicación y difusión de las actividades que incentiven el conocimiento de las novedades en el ámbito de la gestión de carteras y la contratación de instrumentos financieros.

Con este acuerdo, EFPA España suma ya más de 70 entidades colaboradoras , entre las que se encuentran las principales entidades bancarias y gestoras de fondos nacionales e internacionales.

Santiago Satrústegui, presidente de EFPA España, señala que “esta colaboración con una entidad de referencia a nivel internacional en la búsqueda de soluciones patrimoniales para clientes nos permitirá seguir trabajando en nuestros dos objetivos principales: certificar a los profesionales del asesoramiento y proveerles de las herramientas más completas para acompañarles durante toda su carrera profesional, donde la formación continua y actualizada en diferentes ámbitos de los mercados y las inversiones resulta fundamental para ofrecer el mejor servicio a clientes”.

Por su parte, Pablo Peciña, responsable de planificación patrimonial de Lombard International Assurance para España, Portugal y Latinoamérica, indica que “será un placer colaborar con EFPA España en la formación de asesores financieros y otros profesionales del sector en soluciones patrimoniales basadas en seguros unit-linked luxemburgueses, y en las oportunidades que éstos pueden aportar en la gestión de carteras y patrimonios para clientes de alto patrimonio y sus familias”.

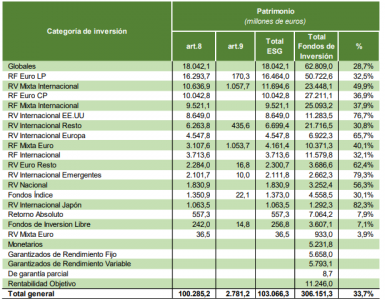

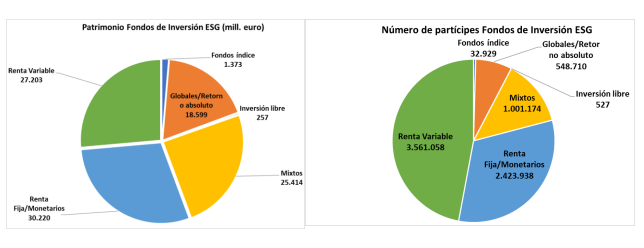

A diciembre de 2022, el patrimonio de fondos de inversión registrados como artículo 8 o 9 (SFDR) alcanzó los 103.066 millones de euros, lo que representaba el 33,7% del total. De ellos, los fondos de inversión que promueven características medioambientales y sociales (art.8) acumularon 100.285 millones de euros (el 32,8% del total) y 2.781 millones de euros (el 1,0% del total) los fondos con objetivo inversión sostenible (art.9).

Desde marzo de 2021, fecha en la que entró en vigor el Reglamento de Divulgación de Finanzas Sostenibles (SFDR por sus siglas en inglés) el patrimonio registrado en fondos de inversión bajo los atículos 8 o 9 ha experimentado un crecimiento de 74.731 millones de euros, pasando a representar desde el 9,8% de marzo de 2021 hasta un 33,7% a finales de diciembre de 2022.

Fondos globales

Por categorías de inversión, los fondos de renta fija superan de manera agregada los 30.000 millones de euros, destacando los fondos de renta fija euro largo plazo (16.464 millones). Igualmente, los mixtos representan activos de elevada magnitud (25.414 millones de euros), debido al peso de estas vocaciones en su vertiente internacional (21.216 millones). También destacan los de renta variable internacional (25.372 millones de euros), cuya proporción en alguna de sus categorías alcanzan o superan el 80% del total de sus activos (renta variable EE.UU., internacional Japón, emergentes).

En términos absolutos, los fondos globales representan el mayor volumen de inversión de activos en ESG (18.042 millones de euros) debido al incremento experimentado en los dos últimos trimestres en esta vocación (12.226 millones de euros).

El número de fondos registrados como artículo 8 asciende a 247, con 587 clases registradas. El total de fondos de inversión registrados en CNMV a finales de diciembre de 2022 asciende a 1.528 fondos. Respecto a fondos con objetivo de inversión sostenible (art. 9), su número asciende a 14, con un total de 34 clases registradas.

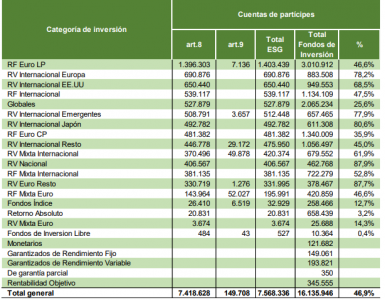

A diciembre de 2022, ya existen más de 7,4 millones de cuentas de partícipes en fondos sostenibles (artículo 8 o 9), lo que supone casi la mitad del total de cuentas.

Los directivos del sector financiero estiman que las prestaciones de la web3 podrían reducir hasta en una cuarta parte los costes operativos derivados de la prestación de servicios bancarios, según un nuevo estudio de Bain & Company. La encuesta de Bain & Company muestra que más de la mitad de los casi 70 ejecutivos que participaron en ella creen que la web3 cambiará sustancialmente las actividades que tradicionalmente han llevado a cabo los bancos. La falta de una regulación clara fue citada como el principal obstáculo para la adopción de web3.

Los resultados llegan en un momento en que los bancos se ven amenazados por la competencia de las fintech y otras grandes empresas tecnológicas que están acaparando algunas de las actividades bancarias tradicionales. A pesar de estos retos, Bain & Company explica que los bancos están bien posicionados y tienen la oportunidad de defender e incluso ganar cuota de mercado ofreciendo servicios mejorados e integrados que aprovechen la web3. Por lo tanto, la cuestión central para cada banco no es si explorar o no las tecnologías de la web3, sino exactamente cómo, dónde y cuándo hacerlo.

“Vemos la adopción de web3 como algo parecido a la llegada del comercio electrónico en cuanto al grado de transformación y a la naturaleza de sus posibilidades”, afirma Thomas Olsen, socio y codirector mundial de la práctica la Web3 y el Metaverso de Bain & Company. “El comercio electrónico mejoró la eficiencia de los participantes en el mercado de capitales; las empresas que invirtieron pronto salieron ganando, y muchas de las que se aferraron a los enfoques antiguos perdieron cuota. El estudio muestra que, aunque no todos los bancos tienen por qué apostarlo todo ahora, es probable que durante los próximos 2-3 años se presenten oportunidades significativas para influir y dar forma al desarrollo del ecosistema y la normativa, así como para desarrollar las competencias internas con vistas a lograr beneficios en el futuro. Por lo tanto, hay acciones específicas que muchos bancos pueden emprender ahora para prepararse para la web3”.

La web3 ofrece nuevas oportunidades

Además de reducir los costes operativos, Bain & Company estima que la web3 pueden brindar a los bancos un sinfín de oportunidades, como la reducción del riesgo operativo y la liberación de capital en los balances bancarios gracias a la optimización de los procesos. Los participantes en la encuesta señalaron que están interesados en lanzar nuevas ofertas con pagos que se puedan programar y valores, al poder intermediar una gama más amplia de activos del mercado privado una vez “tokenizados”. También apuntan que podrán aprovechar la disponibilidad de datos de mayor calidad para nuevos análisis y servicios de asesoramiento.

Las aplicaciones de la web3 permitirán a los bancos prestar servicios en torno a los activos tokenizados, por ejemplo, utilizarlos como garantía y gestionar la liquidez.

Juan Redondo, socio asociado de Bain & Company en Madrid, comenta: “Los mercados de capital privado, bastante más atractivos que los públicos en cuanto a valor y crecimiento, tienen algunos procesos ineficientes y poco transparentes. Es precisamente en ellos donde encontramos las mayores oportunidades de tokenización, como por ejemplo en deuda privada, capital de empresas y el sector inmobiliario, dada su relativa ineficiencia en comparación con la infraestructura de los mercados públicos. Los beneficios de las plataformas digitales incluyen procesos administrativos más eficientes, transparencia, mejor gobernanza, y adicionalmente, un conjunto más amplio de cartera de productos y acceso a nuevos inversores”.

Además, según Bain & Company, los primeros en adoptar la web3 podrían aprovechar estos aspectos para reconfigurar su economía haciendo que los servicios bancarios estén más integrados y sean más fluidos para los clientes, al tiempo que mejoran enormemente la eficiencia.

Obstáculos de la adopción

Aunque la web3 hará más eficiente el sistema bancario, no está exenta de desafíos. El impacto de la web3 en la rentabilidad total es poco claro, ya que el incremento de la eficiencia y la competencia afectarán a la fijación de precios. Según Bain & Company, la adopción generalizada de la web3 tendrá que superar varios obstáculos. Para empezar, los legisladores y reguladores apenas han empezado a plantearse directrices y normas claras que serán esenciales para que los operadores ya establecidos avancen. Además de la incipiente regulación y legislación, los encuestados también citaron la cantidad de cambios necesarios en los procesos bancarios existentes como otro impedimento importante. Los entrevistados creen que la adopción de la web3 en la banca se producirá en un plazo medio de cinco a seis años, por lo que el crecimiento hasta 2030 tenderá a ser gradual y variará según el caso de uso y la geografía en general.

“La velocidad y el nivel final de adopción o disrupción variarán según la línea de negocio”, afirma Richard Walker, socio de la práctica de Servicios Financieros y codirector global de la práctica de la Web3 y el Metaverso de Bain & Company: “Se espera que la adopción se produzca antes en aquellos sectores más sencillos dentro de mercados integrados verticales o en los que los bancos puedan actuar solos o en pequeños grupos, así como en áreas en las que la infraestructura existente sea limitada y el potencial de mejora de la eficiencia sea mayor. El análisis sugiere que los primeros posibles candidatos para una adopción significativa de la web3 son los sectores de la gestión de efectivo al por mayor y los pagos al por menor, la custodia y el servicio de activos, y los mercados de capitales privados”.

Impacto en la identidad digital

Otra consideración para los bancos es el impacto de la web3 en la identidad digital de los clientes. Bain & Company ha concluido que la identidad del cliente es un factor fundamental para aprovechar el potencial de la web3, y que los bancos tienen la oportunidad de liderar el desarrollo de identidades persistentes y transferibles. El estudio de Bain & Company muestra que el potencial de la web3 en un espacio regulado depende de la vinculación de la identidad digital a un marco sólido de conocimiento del cliente (KYC, know your customer). Según Bain & Company, una identidad transferible, que permita a los clientes ser propietarios de sus datos, utilizarlos en distintas aplicaciones y compartir fragmentos concretos con los proveedores de servicios, transformaría la relación entre clientes y proveedores.

A medida que las empresas compitan por dar forma al futuro de la identidad on line, es probable que las carteras digitales de la web3 desempeñen un papel importante. Estas carteras actuarán como identidades digitales unificadas o interoperables que conectarán a los usuarios con las aplicaciones ofreciendo funciones universales de inicio de sesión y conexión.

Los bancos tienen mucho que decir a la hora de supervisar la identidad digital, pero tendrán que aprender a guiar un ecosistema amplio hacia normas comunes. Es posible que se necesiten enfoques colaborativos para establecer una herramienta de identidad y KYC que pueda autentificar a los usuarios, o que un organismo regulador y de gobernanza tenga que establecer normas para promover la interoperabilidad.

Aspectos bancarios que cambiarán

A medida que se desarrolle la web3, Bain & Company sostiene que los bancos tendrán que pensar más como disruptores si quieren tener éxito. Para ello, entre los aspectos que los bancos deben cambiar se incluyen:

Modelos operativos: los bancos que podrán crear un sistema central de coordinación de la web3 que alinee las iniciativas con la estrategia general, hacer un mejor seguimiento de los resultados, captar sinergias tecnológicas y apostar a lo grande en situaciones de alto valor.

Ecosistemas selectivos: los planteamientos restrictivos de la web3 se desvanecerán para la mayoría de las instituciones a medida que las asociaciones generen más valor, por ejemplo, conectándose a ecosistemas o construyéndolos.

Estrategia de inversión: en comparación con muchas otras inversiones que realizan los bancos, las inversiones en la web3 tienen un periodo de amortización largo e incierto, aunque el mercado cambie rápidamente. Muchos casos de uso requerirán la coordinación con otras instituciones. Los bancos deben estar dispuestos a reinventar procesos y sacrificar negocios existentes, aunque esto debe sopesarse con factores financieros, la voluntad de cambio y el cumplimiento de la normativa.

Talento: el talento especializado en la web3 es escaso, por lo que los bancos deben desarrollar estructuras que atraigan a estas personas, así como buscar formas de acceder al talento y las aptitudes a través de los socios del sector.

Riesgo: la web3 hará que los sistemas de control de riesgos tradicionales se adapten y evolucionen, lo que exigirá la participación del personal de riesgos y regulación en todas las fases del desarrollo del producto. La web3 debería ofrecer mejoras significativas en la gestión de riesgos, pero los bancos tendrán que evolucionar los procesos y métodos existentes, así como trabajar con los reguladores para hacer evolucionar la normativa y la supervisión pertinentes.

Preparación para la transición: una serie de medidas que no hay que lamentar

Según Bain & Company, los bancos pueden adoptar una serie de medidas que no deben lamentar para prepararse para la transición a la web3:

Definir el objetivo empresarial con respecto a la web3 y pasar de «esperar y ver» a «explorador cauteloso», «incumbente progresivo» y «líder de la web3».

Decidir qué casos de uso se van a perseguir teniendo en cuenta la variedad existente de empresas y clientes, así como los efectos de la red y las posibles aplicaciones cruzadas de los casos de uso.

Definir una línea de actuación para cada uno de esos casos de uso y una estrategia de inversión.

Definir la combinación adecuada de construcción, compra y asociación para ofrecer los casos de uso.

Adelantarse a la competencia

Aunque el sector de los servicios financieros se ha adelantado relativamente a la hora de investigar y probar muchas de las tecnologías de la web3, Bain & Company recuerda a los bancos que la transición será probablemente desigual, sobre todo antes de que empiecen a asentarse los marcos normativos. Los bancos ya establecidos deben sortear la incertidumbre o podrían verse superados por competidores que se muevan con rapidez.

Puede acceder al informe completo a través de este link.

Foto cedidaArturo de las Heras, presidente del Grupo Educativo CEF- UDIMA y Paz Navarro, responsable de la Escuela de Formación Bancaria de Cecabank

La Escuela de Formación Bancaria de Cecabank es una institución académica con 50 años de experiencia, cuya misión principal ha sido siempre la de formar profesionales con un alto nivel competencial y socialmente responsables.

En este tiempo, la Escuela se ha convertido en un agente de cambio e innovación, que apostó por la formación continua de los profesionales y la adaptación a los nuevos requerimientos regulatorios, a través de certificaciones y acreditaciones profesionales, como la forma de aportar un valor añadido diferencial.

El Plan Estratégico 2022-2024 del banco incorporaba la revisión del portafolio de servicios que Cecabank venía ofreciendo, entre los que se encuentra su actividad en materia de formación financiera. En este sentido, y con el objetivo de conservar el valor de los contenidos de formación impartidos por la Escuela y ofrecer una continuidad de los servicios a los clientes, Cecabank firmó un acuerdo de traspaso de los activos de la Escuela al Grupo Educativo CEF UDIMA, que integran su escuela de negocios, el CEF Centro de Estudios Financieros, y la Universidad a Distancia de Madrid, UDIMA.

El Grupo Educativo CEF UDIMA pone especial énfasis en una formación académica próxima a la realidad y la práctica diaria, para lo cual somete su desarrollo al bien hacer de sus profesores, la mayoría profesionales con larga experiencia en las materias de las que son formadores, lo que comparten con sus alumnos, uno de los principales hechos diferenciales de su sistema de enseñanza, junto a su material propio.

El acuerdo es continuista con la labor de formación de la escuela y la decisión de elegir como partner al CEF se basa en su extensa trayectoria en el mundo de la formación financiera.

Para Arturo de las Heras, presidente del Grupo Educativo CEF UDIMA, este acuerdo pone en valor “el esfuerzo que en el ámbito de la formación financiera viene desarrollando nuestra institución educativa”, al tiempo que agradece a Cecabank la confianza depositada en su modelo y cuadro docente.

Paz Navarro, responsable de la Escuela de Formación Bancaria de Cecabank, ha comentado que “este acuerdo estratégico garantiza el mejor servicio a nuestros clientes con los que llevamos muchos años de relación y refuerza la aportación a la formación específica de los profesionales del sector financiero”.