Foto cedidaXavier Ventura, director general de Arquia Banca.

Arquia Banca, entidad especializada en productos financieros para perfiles profesionales, amplía su especialización con una amplia gama de servicios destinados a los profesionales farmacéuticos, en línea con los objetivos de su Plan Estratégico 2020-2022.

Tras haber exportado en los últimos años su modelo de negocio a sectores de actividad como los abogados, médicos o economistas, el banco incorpora una oferta de productos y servicios especializada y adaptada a los farmacéuticos, que cubren sus necesidades de financiación, asesoramiento y gestión de farmacias. Un servicio global diseñado para acompañar, tanto en la operativa diaria de la farmacia como en la vertiente relativa a la actualización y adaptación constante de las necesidades del negocio.

Dado que se trata de un sector clave para la entidad, se ha creado además un equipo responsable de las gestiones operativas, de asesoramiento y una unidad especializada en análisis de riesgos, que acompañará a los farmacéuticos que deseen abrir una farmacia, adquirir una licencia o comprar un local para desempeñar su actividad.

A todo ello se suma la atención personalizada y cercana que caracteriza el modelo de Arquia Banca, con un horario de oficinas de mañana y tarde, sin esperas y sin necesidad de solicitar cita previa, un servicio de caja sin restricciones horarias ni operativas y con la comodidad de tener el teléfono de contacto del director para facilitar la comunicación y agilizar cualquier trámite.

Tal como destaca Xavier Ventura, director general de Arquia Banca, “en un entorno económico como el actual, marcado por los movimientos de los tipos de interés, nuestro valor diferencial reside en la forma que acompañamos a nuestros clientes en sus proyectos. En el caso de los farmacéuticos, darles apoyo a sus operaciones de financiación en la compraventa de farmacias les proporciona una seguridad adicional en todo el proceso, así como un impulso para realizar proyectos de reformas o incorporar sistemas de digitalización. Su confianza nos ha permitido una amplia penetración en el sector de farmacias, con el reto de seguir creciendo de forma exponencial en los próximos años”.

La guerra, la situación en China, o las políticas monetarias más restrictivas, que aumentan las posibilidades de recesión, conforman un entorno económico complejo. Sin embargo, desde Amchor Investment Strategiesmantienen una visión optimista, viendo “la luz al final del túnel”, según ha señalado Álvaro Sanmartín, socio y economista jefe de la firma, en un encuentro con la prensa. “Dentro de aceptar el riesgo de recesión a corto plazo, creemos que no será profunda y habrá un aterrizaje suave”. “El mejor escenario es uno de bajo crecimiento”, apunta.

Las razones que les invitan a pensar que una recesión grave podría evitarse son: la caída de los precios de las materias primas en los últimos meses, unas expectativas de inflación a medio plazo razonablemente ancladas, y la situación más «robusta» del balance de las familias, empresas no financieras y bancos.

Analizando esos ingredientes clave para el desarrollo de la economía, respecto al conflicto en Ucrania, el experto explica que, aunque la situación es extremadamente volátil y es difícil hacer previsiones, parece que lo peor en cuanto a las implicaciones económicas ha pasado. Una señal de ello es la bajada del precio de las materias primas.

En cuanto al segundo elemento que contribuye a configurar este complicado escenario, la política monetaria, Sanmartín nos recuerda cómo durante la pandemia los bancos centrales se pasaron con los estímulos, lo que ha provocado la inflación. “La esperanza era que fuese un tema de oferta, pero no ha sido el caso y ha habido que subir tipos hasta niveles restrictivos”, explica. Lo que, según advierte, aumenta el riesgo de recesión. Sin embargo, a pesar de que el experto considera que no van a ir a menos, se muestra optimista por dos razones: la situación tan diferente a la que estamos respecto a 2008 y la crisis de los 70.

“Ahora, las expectativas de inflación están ancladas en los objetivos de los bancos centrales”, relata, a diferencia de lo que pasó en los 70. “Lo normal es que baste con corregir el exceso de demanda para que la inflación se corrija”. Respecto a 2008, Sanmartín señala que la actual situación de la economía real es muy diferente a la que había en la crisis financiera. “Las familias y las empresas estaban muy endeudadas, unido a un sistema bancario con poco capital. Ahora, la expansión económica ha sido lenta, por lo que no se han generado esos desequilibrios en la economía real, y se podrá corregir la inflación sin romper muchas cosas”, argumenta.

Respecto al tercer elemento, China, afectada por el sector inmobiliario y la política de cero COVID, el experto señala que, finalmente, 2022 será peor que 2023, gracias a que se ha avanzado en los ajustes del sector inmobiliario y se está intentando ir a un escenario con menos restricciones por la pandemia.

La entidad también ha reflejado su positivismo en el viejo continente, según Sanmartín, hay datos que invitan a ello: “Como los precios en las materias primas han bajado, la situación en Europa es mejor de lo que se esperaba en verano. El escenario central es que no habrá cortes de suministro”. En este sentido, el experto considera que en el conjunto de la eurozona los datos macro van a sorprender al alza. “Hay signos de desaceleración de la actividad, pero a corto plazo Europa y España sorprenderán al alza. En el cuarto trimestre podría no haber crecimiento negativo”.

Los datos respaldan el aterrizaje suave

Según el experto, los datos reflejan que este aterrizaje suave sí se puede dar. “Se ve en las zonas que subieron antes los tipos”, advierte. En la economía estadounidense se puede observar una moderación de la demanda, sin que se esté hundiendo, además de una moderación de los salarios y precios. “Probablemente, la Fed suba tipos menos de lo que descuenta el mercado. Si se confirman las señales, podrían acabar antes de llegar al 5% (ahora están en el 3,75%). Esta menor agresividad sería otra causa que aumente la probabilidad de un aterrizaje suave”, argumenta Sanmartín.

En cuanto al BCE, que subió tipos más tarde que su homólogo americano, el experto señala que no hay una moderación de la inflación subyacente, por lo que le queda más trabajo por hacer. “En diciembre subirá tipos y adoptará el discurso de la Fed de subir más lentamente. Podría parar en el 2,5/2,75%, sin llegar al 3%. Unos tipos a ese nivel no serán suficientes para llevar a Europa a una recesión”, explica.

Optimistas, pero conscientes de los riesgos: ¿qué puede ir mal?

Todo este optimismo no es sinónimo de imprudencia, los expertos de la gestora insisten en que son conscientes de los riesgos y de los eventos que se tienen que dar para que en Europa llegue la moderación de los precios.

En primer lugar, consideran que subir los salarios tanto como la inflación sería un error. “Lo más sostenible es que suban entre un 4/4,5%. Si nos pasamos puede que demos persistencia a la inflación. Debemos evitar subidas de salarios fuertes que obliguen al BCE a ser más restrictivo”, advierte.

El otro tema es la política fiscal y el riesgo de que sea demasiado expansiva. “Si hay un BCE intentando corregir el exceso de demanda y la política fiscal la alimenta, tendrá que ser más agresivo y los riesgos de recesión aumentarán. Deberíamos adoptar una política fiscal neutral o ligeramente restrictiva”, aconseja. Esto además afecta a los países más periféricos, con niveles de deuda y déficit fiscal más elevados, entre los que se encuentra España. “Nos conviene adoptar una política responsable para evitar más subidas de tipos y sustos en los mercados financieros”, alerta.

La renta fija vuelve a interpretar su papel histórico

En este contexto, la gestora considera que los bonos de gobierno aún pueden dar disgustos, por lo que en renta fija prefieren el crédito. “Los bonos corporativos ofrecen rentabilidad atractiva”, apunta Sanmartín. “Carteras 60/40 o 50/50, mientras la renta fija sea con crédito y sin apenas duración, tienen sentido”. “Estamos en un momento más normal, donde la renta fija puede volver a hacer su papel histórico. Estructuralmente los tipos se mantendrán más altos, es el momento de hacer una asignación más estable en renta fija”, recomienda. “Hay que buscar la gestión activa para gestionar la duración, la asignación, la geografía…”, añade Julián Coca, responsable de renta variable y especialista de producto.

En cuanto a la renta variable, Sanmartín señala que no les “espanta”, sobre todo si es en Europa y si conseguimos evitar que el BCE se pase de rosca. En este sentido, encuentran oportunidades en el sector financiero, sectores cíclicos y value. Además, si se confirman sus predicciones sobre China, admiten que el equity emergente con peso en China les parece atractivo. En cuanto a divisas, la entidad no descarta que en 2023 el euro se aprecie contra el dólar, algo que no será difícil con la reducción de asimetrías en la política monetaria.

Allianz Global Investors (Allianz GI) ha anunciado el lanzamiento de Allianz Metaverse, un fondo de renta variable que invierte en compañías implicadas en toda la cadena de valor para la creación de mundos virtuales. Según explica la firma, el fondo, que estará gestionado por Marc Phanitsir, que aprovecha el auge del metaverso, invierte en tres áreas clave: la infraestructura de la Web 3.0, el ecosistema de aplicaciones y las experiencias virtuales.

La gestora considera que el metaverso es una temática en alza que ahora mismo está en una tercera fase de la revolución digital. Según su definición, el metaverso se refiere a la unión sin fisuras de los mundos virtual y real en un espacio digital común sin fronteras internas. “Uno de los temas clave es la Web 3.0 (una nueva iteración de la World Wide Web que incorpora conceptos como la descentralización, las tecnologías blockchain y la economía basada en tokens). En todo el mundo, las empresas tecnológicas, y muchas otras, están invirtiendo miles de millones en la investigación y el desarrollo de componentes de dicho metaverso”, señalan.

En este sentido, Allianz GI considera esto como una manifestación nueva y a largo plazo de la tendencia denominada como “vida digital”. Esta visión explica que el fondo ponga el foco en esos tres aspectos claves: infraestructura de la Web 3.0 (como hardware/software de la Web 3.0; redes; ecosistemas de aplicación (ejemplos: computación espacial, es decir, interacción 3D de personas y ordenadores; blockchain); y experiencias virtuales (como los proveedores de mundos digitales).

“¿Es real el metaverso? Sí, creemos que lo es. A medida que la brecha entre nuestras vidas reales y digitales disminuye, el metaverso no es una tierra lejana y distante. Está, literalmente, más cerca de lo que se piensa, al igual que las oportunidades de inversión que ofrece. Creemos que los inversores pueden sacar provecho de esta temática: vemos oportunidades potenciales para invertir en empresas que crean la infraestructura de la Web 3.0, el ecosistema de aplicaciones construido para utilizar esta infraestructura y los mundos digitales que surgen a través de estas aplicaciones interoperables. Desde una perspectiva a más largo plazo, creemos que el metaverso crecerá hasta abarcar muchas industrias no digitales: los sectores inmobiliario y financiero, así como la fabricación y la agricultura. Por ello, los inversores deben recurrir a perspectivas múltiples e intersectoriales para identificar a los ganadores en este entorno”, señala Virginie Maisonneuve, directora global de Inversiones de Renta Variable de Allianz GI.

Por su parte, Marisa Aguilar, directora general de España y Portugal de Allianz GI, añade: “Con Allianz Metaverse, estamos abriendo una oportunidad para que los inversores en Europa se beneficien específicamente de la tercera fase de la revolución digital y los cambios sociales resultantes. El fondo invierte en empresas que el equipo de inversión cree que son las más adecuadas para facilitar que el metaverso pueda desarrollarse y en aquellas que puedan sacar un mayor partido de esta evolución. Creemos que la mejor manera de aproximarse a esta tendencia es a través de un enfoque de inversión activo centrado en la selección de valores”.

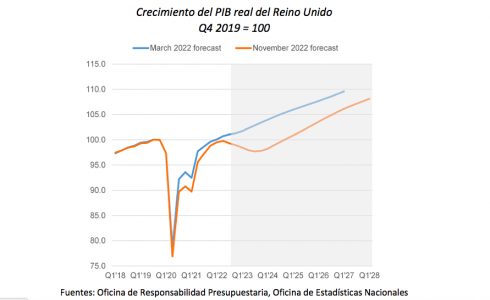

Los mercados siguen atentos a los acontecimientos políticos del Reino Unido. Según los expertos, el último anuncio del gobierno de Rishi Sunak, una combinación de subidas de impuestos y recortes de gastos por un total de 55.000 millones de libras, ha devuelto al país a la ortodoxia fiscal y calmado a los mercados financieros. ¿Se ha reducido el riesgo?

Según Ben Laidler, estratega de mercados globales de la plataforma de inversión en multiactivos eToro, las medidas anunciadas por el Gobierno “presionarán a unos consumidores ya en apuros e intensificarán la recesión del Reino Unido”. “La esperanza es que unas finanzas públicas más sostenibles y unas perspectivas de inflación más bajas den margen para una eventual recuperación económica más aguda”, indica.

En este sentido, la Oficina de Responsabilidad Presupuestaria prevé una caída del 2% en la economía y del 9% en los precios de la vivienda, aunque cree que la inflación ya ha tocado techo. “El plan se basa en una serie de subidas de los impuestos sobre la renta y las herencias mediante la reducción o congelación de los umbrales y la ampliación hasta el 35% del impuesto sobre las ganancias extraordinarias de las energéticas, mientras que el ahorro de costes se conseguirá con subidas de los salarios públicos por debajo de la inflación y recortes presupuestarios. La buena noticia es el aumento significativo de las pensiones y del salario mínimo interprofesional, así como la reducción de los gravámenes a las empresas”, añade Laidler.

Por ahora, la reacción de los mercados financieros fue limitada y, en general, confirmó la confianza en las credenciales de ortodoxia fiscal del nuevo Gobierno. “El ministro Jeremy Hunt ha logrado un delicado equilibrio entre el apoyo económico a corto plazo, en forma de subvenciones energéticas, y la sostenibilidad fiscal a largo plazo. Los recortes de gasto, la medida de corrección fiscal que más penaliza el crecimiento, parecen estar concentrados en el pasado, mientras que las subidas de impuestos se han concentrado en el futuro. Por ahora, esto es suficiente para transmitir la sensación de que el gobierno actual se toma en serio los problemas de sostenibilidad fiscal”, apunta Silvia Dall’Angelo, economista senior en Federated Hermes.

Para esta experta, no está claro si este anuncio incluye suficientes medidas para abordar el problema del bajo crecimiento del país. “Aunque el incremento de la deuda y un entorno de tipos de interés crecientes durante la pandemia se han sumado a las restricciones, el principal límite del espacio fiscal del Reino Unido es, en última instancia, el bajo crecimiento crónico. Aunque la declaración fiscal de la semana pasada ha abordado en cierta medida las preocupaciones sobre la sostenibilidad de la deuda y la emergencia a corto plazo de los altos precios de la energía, el problema del limitado crecimiento de la productividad se cierne sobre nosotros y es una fuente potencial de nuevas decepciones fiscales en el futuro”, añade Dall’Angelo.

En opinión de Simon Harvey, director de Análisis de Mercado FX de Monex Europe, el presupuesto y la propuesta lanzada hace que los débiles fundamentos económicos vuelvan a estar a la vista de los operadores. Harvey considera que aunque las medidas anunciadas coinciden en gran parte con las que se han comunicado a los participantes en el mercado en la última semana, los esfuerzos generales de consolidación parecen mucho más rezagados de lo que se sugirió inicialmente, ya que también se anunciaron una serie de medidas de apoyo a la economía a corto plazo. “Las medidas de reducción del déficit anunciadas se han centrado principalmente en el aumento de los ingresos fiscales a corto plazo, limitando al mismo tiempo el crecimiento del gasto público en los últimos períodos de la proyección quinquenal”, afirma.

Para Eiko Sievert, director de calificaciones soberanas de Scope Ratings, estamos en un punto en el que “la confianza de los inversores es crucial en esta situación, ya que cualquier emisión de deuda adicional que el Tesoro británico tenga prevista se suma al aproximadamente 30% de la deuda pública que deberá refinanciarse en los próximos cinco años”.

En su opinión, el aumento de los costes de endeudamiento para el Gobierno, las empresas y los hogares reducirá la actividad económica a corto y medio plazo y es probable que provoque una posible corrección severa de los precios de la vivienda. Esto se suma a las limitaciones del comercio británico tras el Brexit, que frenan el crecimiento futuro, ya que las relaciones del país con su principal socio comercial, la UE, se han vuelto más difíciles y costosas.

Si analizado este último paso del gobierno de Sunak en el marco el marco europeo, Sievert considera que su movimiento infunde una disciplina fiscal significativamente más laxa a medio plazo, alineando el marco de Reino Unido más estrechamente con el de Francia que con los de los países europeos con la mayor calificación crediticia (AAA). “Estos tienden a tener objetivos más vinculantes, como el techo de deuda marcado constitucionalmente de Alemania o el de Suecia, que mantiene los niveles de deuda cerca del 35% del PIB”, aclara.

Allfunds Blockchain, la compañía de Allfunds especializada en tecnología blockchain y su aplicación en el desarrollo de soluciones para la industria de fondos, cierra un nuevo grupo de trabajo, esta vez con el objetivo de añadir un nuevo caso de uso a la herramienta FAST, para digitalizar el proceso de cambio de comercializador mediante tecnología blockchain, permitiendo a los inversores finales mover sus carteras de fondos de inversión de un comercializador a otro de manera más rápida, segura y eficiente.

Según explica, las entidades integrantes del grupo de trabajo han aportado su conocimiento de la industria, participando de forma activa en la identificación de las principales ineficiencias, e ideando conjuntamente una solución que beneficie a toda la cadena de valor implicada en el proceso: desde plataformas y depositarios, comercializadores y gestoras, hasta el inversor final.

El grupo de trabajo ha incluido a entidades como Allfunds Bank, BBVA, BNP Paribas, CACEIS, Caixabank, Cecabank, Crèdit Andorrà, Diaphanum, Fidelity, ING, Magallanes, Morgan Stanley, Renta 4, Schroders, Santander, Tressis y Varianza.

La firma destaca que el objetivo de esta nueva capacidad de FAST es reducir los costes, riesgos y mejorar la eficiencia del proceso actual de cambio de comercializador, que tiene una media de duración de 3 semanas. Su adopción permitiría alcanzar un estándar para toda la industria de fondos de inversión y la completa digitalización del proceso, reduciendo considerablemente los tiempos de ejecución, con el consiguiente beneficio para los inversores finales. Adicionalmente, se conseguirá una mayor trazabilidad, permitiendo a todos los miembros del ecosistema consultar el estado de sus transacciones en tiempo real.

La solución tecnológica estará operativa y disponible a mediados de 2023 e irá acompañada de la adopción de unas reglas y prácticas de mercado estándares para todos los miembros. Las entidades participantes continuarán dentro de la gobernanza de la solución para que la misma pueda evolucionar y continuar mejorando según las necesidades de la industria.

Según comenta Rubén Nieto, Managing Director de Allfunds Blockchain, “desde Allfunds Blockchain estamos orgullosos de haber liderado este grupo de trabajo al lado de representantes de la industria con tanta experiencia y notoriedad. Es fantástico ver como FAST evoluciona para seguir transformando la industria, potenciando el atractivo de la misma y logrando que el inversor final obtenga beneficios directos en el proceso”.

Por su parte, Juan Alcaraz, CEO de Allfunds, añade: “El grupo Allfunds al completo está profundamente comprometido con mejorar la experiencia del usuario y en desarrollar los medios necesarios para mejorar la eficiencia y agilidad de la operativa que les rodea. El equipo de Allfunds Blockchain es un claro exponente de este principio, así como de nuestro ADN WealthTech, y continuará liderando el cambio en la industria de fondos con sus soluciones innovadoras y transformadoras”.

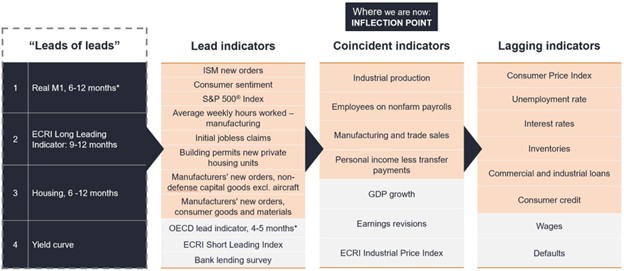

Todos los indicadores adelantados de ciclos económicos largos que seguimos habitualmente se han desplomado este año a niveles que anuncian una recesión mundial inusualmente sincronizada.

Para los que siguen el ciclo económico y sus señales, la trayectoria futura de las economías puede atisbarse mucho antes que los giros de tendencia reales, y los mismos factores anuncian regularmente los giros del ciclo. En cambio, en el mundo macroeconómico sigue habiendo una falta de consenso sobre lo que determina el ciclo económico y un reiterado fracaso a la hora de predecir contracciones.

Figura 1: Primero de Ciclo económico

Fuente: análisis de Janus Henderson Investors, a 10 de agosto de 2022. Notas: * Simon Ward: www.moneymovesmarkets.com. Los indicadores resaltados en naranja son componentes de los indicadores del Conference Board.

A lo largo de los años, hemos examinado los procesos macroeconómicos del ciclo económico a través de cuatro indicadores largos, “guías de pistas” o anticipatorios.

Se trata del M1 real, el indicador adelantado largo del Economic Cycle Research Institute (ECRI, Instituto de Investigación del Ciclo Económico), la vivienda y la curva de tipos. Estos indicadores por lo general se anticipan a los indicadores “adelantados” entre 9 y 12 meses, vienen inducidos por datos y no cambian (es decir, no sufren revisiones); no solo son útiles para señalar puntos de inflexión, sino que también pueden servir para evaluar en qué medida las recesiones pueden ser profundas y largas.

Nos centramos en los indicadores adelantados más largos

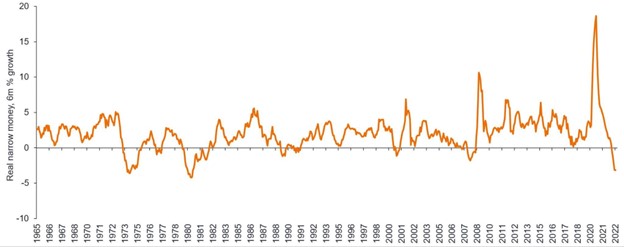

1. M1 real: crecimiento del dinero estrecho

Si analizamos el crecimiento del M11 real, un indicador adelantado clave monetario de la economía, que en promedio ha anunciado puntos de inflexión en los nuevos pedidos del PMI manufacturero global con una antelación de 6-7 meses, la velocidad y alcance de la contracción se encuentra en un nivel que no se veía desde la década de 1970 (Figura 2), y esas dos ocasiones ocurrieron antes de recesiones severas.

Figura 2. El crecimiento del dinero estrecho real del G7 se contrae

Fuente: Refinitiv Datastream, Simon Ward, a 23 de agosto de 2022.

Nota: Solo con fines ilustrativos. No hay garantía de que las tendencias pasadas vayan a continuar ni de que las previsiones se vayan a cumplir.

Ahora, el dinero estrecho es más sensible a los cambios en las políticas que el dinero en sentido amplio. Sin embargo, el ritmo de contracción de este último, en términos reales, también es más rápido ahora que durante esos episodios.

2. Los índices del ECRI (Economic Cycle Research Institute) reflejan algo similar

El ECRI, que lleva a cabo una investigación del ciclo económico, tiene índices que se remontan a la década de 1920 en Estados Unidos y la década de 1960 en Europa.

Su amplio «índice adelantado largo», que incluye 22 países, anuncia puntos de inflexión económicos con 9-12 meses de antelación y está emitiendo un mensaje similar al de la M1 real: no muestra indicios de tocar fondo en el próximo año.

Además, los índices del ECRI que examinan el área industrial y de servicios de la economía (de nuevo, con una antelación de entre 9 y 12 meses) también muestran el mismo deterioro, lo que refuerza el mensaje en todos los sectores.

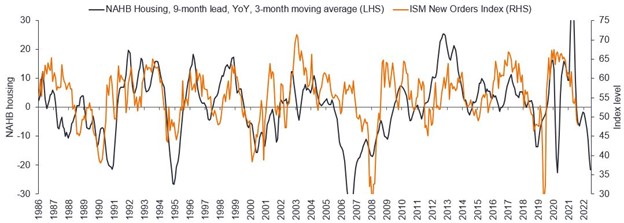

3. Vivienda: se dice que representa el ciclo económico

La vivienda es un indicador clásico del ciclo económico temprano. Aunque no tiene importancia en periodos normales, el deterioro de la vivienda constituye una parte crítica de la recesión económica, como se describe en el artículo de Edward Leamer de 2007 «Housing is the Business Cycle». Estamos asistiendo al inicio de una brusca contracción de la vivienda en distintas economías, como las de EE. UU., Canadá, Suecia y Australia, por no hablar de China, donde la contracción está muy avanzada.

El índice de confianza de la National Association of Home Builders (NAHB, por sus siglas en inglés) de EE. UU refleja una caída muy pronunciada y repentina (Figura 3), mientras que en el Reino Unido, una encuesta reciente mostró que las consultas de los compradores de viviendas se sitúan a sus niveles más bajos desde 2008 y la crisis de la COVID 19.

Figura 3. Caída brusca y repentina del índice de confianza de la NAHB

Fuente: Bloomberg, Janus Henderson Investors, a 31 de julio de 2022.

La profunda recesión inminente también se evidencia en las existencias de viviendas, que generalmente van por delante del ciclo económico. Cuando se contrastan con la tasa de desempleo y los precios de las acciones, ambos muestran un cambio brusco y rápido.

4. El indicador más largo del mercado de renta fija: la curva de tipos

Las inversiones de la curva de tipos son a la vez un síntoma y una causa de recesiones. La curva de tipos del Tesoro estadounidense inicialmente se invirtió en marzo de este año, pero ya se ha extendido a todos los tramos de la curva, como los «2s 5s» (el diferencial entre los rendimientos a dos y cinco años) y los «2s 10s».

Este tipo de inversiones de la curva constituye un impedimento para la concesión de préstamos tanto para los bancos, que suelen adquirir préstamos a tipos a corto plazo y prestar a tipos a largo plazo, como para los inversores en bonos. Si los rendimientos en el tramo corto de la curva se sitúan en niveles razonablemente altos, ¿cuál es el incentivo para prestar (comprar bonos) con vencimientos más largos?

Así pues, la creación de un bucle de retroalimentación endurece aún más las condiciones financieras.

El dilema para los bancos centrales es que están persiguiendo indicadores rezagados como la inflación y el desempleo, que tienden a variar en distintos ciclos económicos. Por ejemplo, el empleo puede ser un indicador rezagado o anunciar una recesión; las altas tasas de asalariados no agrícolas al inicio de una recesión fueron frecuentes en las recesiones inflacionarias de los años 70.

Apostar por este último conjunto de datos aumenta los riesgos de exageración de política monetaria y, con ello, la posibilidad de cometer errores en esta área.

Implicaciones para los rendimientos de la deuda pública

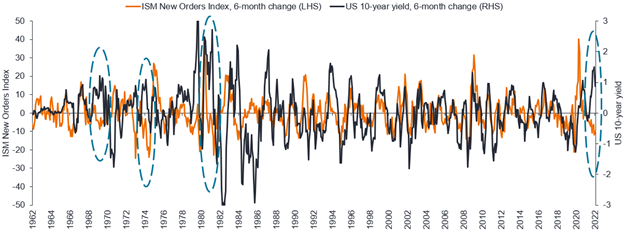

¿Qué pasa con los rendimientos de la deuda pública? En las últimas décadas, el dinamismo del crecimiento ha sido el mayor impulsor de los rendimientos de la deuda pública y de los activos de riesgo (aunque no es infalible), y para nosotros, como gestores de carteras, el dato clave que debemos vigilar aquí son los nuevos pedidos del ISM.

Durante casi toda nuestra carrera, los rendimientos de la deuda pública por lo general han reflejado la tasa de cambio del dinamismo del crecimiento, como se observa en la Figura 4 (se han elegido los nuevos pedidos del ISM como índice representativo); sin embargo, como muestra el gráfico, los rendimientos de los bonos se han desbordado (moviéndose en la dirección contraria) cuando el Índice de Precios al Consumo (IPC) subyacente (es decir, la inflación) ha repuntado en momentos de contracción del crecimiento.

Figura 4. Los rendimientos de la deuda pública se han desvinculado del ciclo de crecimiento en 2022

Fuente: Janus Henderson Investors, Bloomberg, Bank of America, a 10 de agosto de 2022.

Los tres desajustes (marcados con un círculo) producidos en los años 70 se debieron a una convulsión del IPC. En retrospectiva, en 1970 y 1981, el responsable de que los rendimientos de los bonos se desvincularan del crecimiento fue una cifra negativa de asalariados no agrícolas (indicador coincidente). El episodio de 1974-75 fue distinto, ya que los rendimientos de los bonos tocaron techo muy tarde, después de que los indicadores económicos rezagados tocaran fondo, y tardaron cerca de un año en darse la vuelta finalmente.

Desde una perspectiva monetarista, el ciclo de inflación actual parece muy distinto al de la década de 1970.

El patrón actual parece un episodio de auge y caída, con un crecimiento nominal del dinero amplio que apenas ha aumentado en los últimos meses.

Perspectivas

Las perspectivas, a nuestro modo de ver, son de las más aciagas de nuestras carreras. La amplitud y alcance del desplome en los indicadores adelantados globales que observamos son ahora de una magnitud histórica.

El líder de indicadores adelantados no muestra ningún indicio de cambio de tendencia y es improbable que el crecimiento toque fondo hasta el segundo trimestre de 2023, como muy pronto.

Aunque nuestro proceso no es infalible, también hay una serie de catalizadores potencialmente negativos en el trasfondo recesivo mundial, entre ellos la continua crisis energética, el desplome del crecimiento estructural en China (impagos inmobiliarios) y su política de cero covid, así como las medidas agresivas de los bancos centrales inducidas por el pánico (subidas de los tipos de interés y endurecimiento cuantitativo).

Los mercados seguramente dejarán de estar preocupados por la inflación para centrarse en la falta de crecimiento y en las perspectivas de recesión que atisbamos.

Puede consultar aquítodas las estrategias de inversión de Janus Henderson Investors.

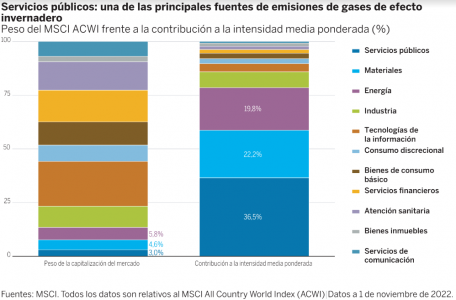

Las compañías de servicios públicos de energía representan solo una pequeña parte del universo de la renta variable mundial, de aproximadamente un 3%, y sin embargo, contribuyen de forma importante a la huella de carbono total del mercado (gráfico 1). Dada la enorme huella de carbono del sector en relación con su tamaño, muchos poseedores de activos y gestores de carteras tienden a limitar o evitar la exposición a los servicios públicos. No obstante, creemos que esto no ofrece una visión completa de la situación.

Gráfico 1: Servicios públicos: una de las principales fuentes de emisiones de gases de efecto invernadero

Fuente: MSCI. Todos los datos son relativos al MSCI All Country World Index (ACWI) | Datos a 1 de noviembre de 2022.

La visión completa

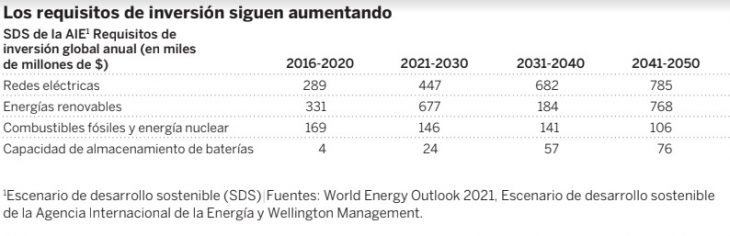

Si bien es cierto que estas compañías de servicios públicos siguen dependiendo de los combustibles fósiles para generar una parte importante del calor y la electricidad necesarios para el funcionamiento de la sociedad moderna, el sector eléctrico es también, con diferencia, el mayor inversor en energías renovables, según la Agencia Internacional de la Energía (AIE)1. La agencia estima que, en las próximas décadas, la combinación de redes eléctricas y energías renovables requerirá una inversión de capital superior a 1 billón de dólares anuales.

El gráfico 2 muestra la magnitud de la inversión mundial anual necesaria en nuevas energías renovables y redes eléctricas para alcanzar el “Escenario de Desarrollo Sostenible” de la AIE. En este escenario, los servicios públicos serán responsables de la mayor parte de las inversiones requeridas. Pensamos que esto genera un importante potencial para las empresas de servicios públicos que no se refleja en las actuales huellas de carbono, ya que estas son esencialmente métricas retrospectivas.

Gráfico 2: Los requisitos de inversión siguen aumentando

Fuente: World Energy Outlook 2021, Escenario de desarrollo sostenible de la Agencia Internacional de Energía y Wellington Management. Todos los datos están en miles de millones de dólares.

Teniendo en cuenta lo anterior, creemos que los inversores tienen dos opciones: desinvertir y transmitir una señal única o invertir de manera selectiva e impulsar el cambio en aquellos actores críticos que también pueden favorecer la lucha general contra el cambio climático. Como inversores activos que se basan en la investigación, consideramos que nos encontramos en una buena posición para recurrir a la segunda opción. En nuestra evaluación y diálogo activo con las empresas, no excluimos automáticamente de nuestros fondos a aquellas que hoy en día emplean el carbón para producir energía. En cambio, utilizamos los resultados de nuestra investigación para comprender mejor la tendencia y la trayectoria futura de la huella de carbono de una compañía. Antes de invertir en una compañía, queremos estar seguros de que cuenta con un plan para reducir drásticamente sus emisiones de carbono. Para ello, evaluamos la velocidad a la que invierte activamente en energías renovables a fin de reducir su dependencia del carbón, así como el compromiso de su consejo de administración y de la dirección para alcanzar los objetivos de descarbonización. En este sentido, las empresas que actualmente dependen del carbón, pero que invierten de forma más acelerada en alternativas sin combustibles fósiles, son las que más pueden contribuir a la descarbonización de nuestras economías. En muchos casos, están destinando prácticamente todo su capex a este fin.

Como inversores activos, tratamos de acelerar aún más esta transición comprometiéndonos explícitamente con estas empresas en base a los resultados de nuestro análisis. Por ejemplo, a raíz de que una gran empresa eléctrica estadounidense anunciara recientemente sus planes de reducir su huella de carbono en un 80% para 2030, debatimos sobre cómo podrían ser aún más ambiciosos y fijar un objetivo de reducción del 90%. En otra ocasión, entablamos un diálogo activo con una gran empresa europea de energía que, debido a la crisis energética, tuvo que aumentar el uso de plantas de carbón, animándoles a adelantar la fecha prevista de retirada de estos activos de 2038 a 2030.

Creemos que las empresas de servicios públicos que están en proceso de transición de un alto nivel de emisiones de carbono a uno bajo ofrecen el mayor potencial de rentabilidad durante la próxima década, ya que la transición se traducirá en mayores tasas de crecimiento que, a su vez, les permitirán atraer un capital inversor más sostenible, lo que podría dar lugar a múltiplos de valoración más elevados.

Esta transición secular también se beneficia del creciente apoyo gubernamental. En la Unión Europea, el próximo informe sobre Taxonomía destacará a las empresas que invierten el mayor porcentaje de capex en la consecución de los objetivos globales de descarbonización. Desde este punto de vista, esperamos que el sector global de servicios públicos se beneficie de un sentimiento de mercado más positivo que el que existe en la actualidad si lo cuantificamos con parámetros de medición de carbono retrospectivos.

En EE.UU., creemos que la recientemente aprobada Ley de Reducción de la Inflación (IRA, por sus siglas en inglés) también será positiva para las compañías de servicios públicos gracias a la prórroga de 10 años de los créditos fiscales para las energías renovables, que reducirá aún más el coste de las mismas y acelerará la transición energética.

Conclusión: un enfoque activo a largo plazo tiene un papel que desempeñar

En nuestra opinión, la transición a la energía neta cero no puede lograrse únicamente mediante la desinversión o restricción de la exposición a los grandes emisores de carbono. En cambio, consideramos que los inversores activos orientados al largo plazo pueden alinearse mejor con aquellas empresas de servicios públicos que puedan ser futuros líderes en la descarbonización. El diálogo activo puede acelerar las iniciativas de descarbonización de estas empresas de servicios públicos sin afectar a las aspiraciones de rentabilidad de los inversores ni a otros objetivos económicos. Al apoyar a los líderes de la descarbonización y colaborar con los rezagados para que adopten las mejores prácticas, creemos que los inversores podrán reducir los riesgos de la transición climática de sus carteras y favorecer la creación de valor, además de ayudar a avanzar materialmente en la descarbonización de la economía en general.

Para conocer más sobre nuestro contenido, visite nuestra página web.

El peor enemigo de los ahorradores ha vuelto: la inflación. Además, lo ha hecho a lo grande, superando niveles no vistos en 40 años. En este escenario, poner el dinero a trabajar es algo necesario si no queremos que acabe mermado por este comecocos que todo lo arrasa. El paso de ahorrador a inversor es más necesario que nunca y es algo que asesores, banqueros privados y gestores no se cansan de repetir. Pero, más allá de las palabras, ¿qué estrategias de negocio están siguiendo para motivar este cambio?

Las iniciativas de educación financiera, los productos adaptados a las necesidades de los inversores o incluso la tecnología son grandes aliados que ayudarán a empujar al cliente que aún se siente más seguro guardando su patrimonio debajo del colchón.

Según explica Salvador Díaz, director de inversiones de Altair Finance AM, su misión es que el ahorrador entienda que si tiene su dinero en un depósito puede ser ganador a corto plazo, pero que, dentro de 30 años, asumiendo una inflación muy moderada del 1%, perderá aproximadamente un 30% de poder adquisitivo y se arrepentirá de no haber invertido, o lo que es peor, no será consciente. ¿Cómo lo consigue? “Con pragmatismo y mucha comunicación. Intentando que los clientes se alejen de los titulares y entiendan la inversión como algo esencial para hacer crecer sus capacidades futuras y más en periodos de inflación”. Pero, advierte, “el campeonato financiero de nuestras vidas no se gana o pierde en seis meses. Ahora todo parece horrible y precisamente por eso la recompensa para los valientes y pacientes será elevada”, asegura.

Para el CEO de Fortuna Asesores, José Manuel Marín Cebrián, simplemente vale con mostrar “la cruda realidad”, explicando a los ahorradores cómo sus ahorros se encuentran ante su particular Rubicón. “Desde hace tiempo las cuentas remuneradas y los depósitos ya no le protegen de la inflación galopante del 10%. Es decir, o ponen su dinero a trabajar o pierden un 10% de poder adquisitivo, no hay vuelta atrás”. Además, resalta la importancia de aprender y dejarse guiar por un profesional en la materia: “Ya lo dice un proverbio chino: un caballo ciego siempre se asusta de sí mismo”.

El hecho de que los ahorradores asuman más riesgo –y pasen a ser inversores- no es un capricho de las entidades: instituciones como Efama (la asociación europea de fondos) también han insistido en la necesidad de fomentar la inversión, haciendo un llamamiento a la acción para proteger a los inversores minoristas de la inflación. A través de un informe de la serie de Market Insights, pone de manifiesto una realidad innegable: la inflación tiene un efecto muy perjudicial sobre los depósitos bancarios. También ilustra el coste de oportunidad de ahorrar excesivamente en estos instrumentos.

El impuesto temporal de solidaridad de las grandes fortunas sigue el curso para su aprobación. El pasado jueves 10 de noviembre se publicaron las enmiendas a la Proposición de Ley para el establecimiento de gravámenes temporales energéticos y de entidades de crédito y establecimientos financieros de crédito, en virtud de la cual se introduce el impuesto temporal de solidaridad de las grandes fortunas. Es decir, este impuesto se introduce en la proposición de ley de los gravámenes para la energía y los bancos.

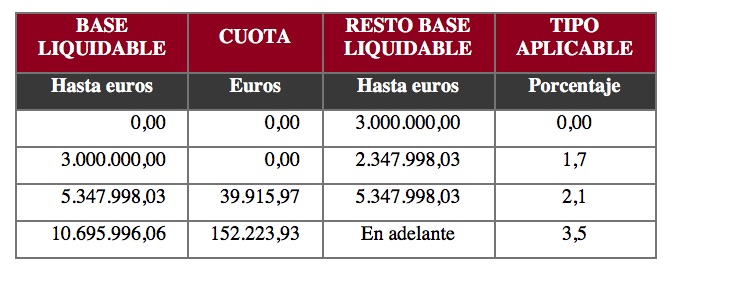

Según a analizan desde finReg360, es un impuesto de carácter directo, naturaleza personal y complementario del impuesto sobre el patrimonio que grava el patrimonio neto de las personas físicas de cuantía superior a 3.000.000 de euros. El hecho imponible del impuesto es la titularidad por el sujeto pasivo en el momento del devengo de un patrimonio neto superior a esa cifra. Son sujetos pasivos de este impuesto los que lo sean legalmente del impuesto sobre el patrimonio. Y de igual forma, están exentos de este impuesto los bienes y derechos que ya lo estén del impuesto sobre el patrimonio. En el supuesto de obligación personal, la base imponible se reducirá, en concepto de mínimo exento, en 700.000 euros.

Los tipos impositivos que se fijan en este nuevo impuesto son los siguientes, según el análisis de Broseta:

“En la exposición de motivos, la justificación que se ofrece de la creación de dicho tributo responde principalmente a una razón recaudatoria, a fin de exigir en tiempos de crisis energética y de inflación un mayor esfuerzo a quienes más tienen. También responde a una razón armonizadora con el objetivo de disminuir las diferencias en el gravamen del patrimonio entre comunidades autónomas”, explican desde el despacho Broseta.

“Adicionalmente, en la exposición de motivos se indica que es un impuesto que básicamente coincide con el del Impuesto sobre el Patrimonio, tanto en cuanto a su ámbito territorial, exenciones, sujetos pasivos, bases imponible y liquidable, devengo y tipos de gravamen, como en el límite de la cuota íntegra. La diferencia fundamental reside en el hecho imponible, que grava solo aquellos patrimonios netos que superen 3.000.000 euros”, añaden. Así, el impuesto se configura como un impuesto complementario al impuesto sobre el Patrimonio, es de carácter estatal y el hecho imponible lo constituirá la titularidad por el sujeto pasivo en el momento del devengo, es decir, a 31 de diciembre, de un patrimonio neto superior a 3.000.000 euros.

La cuota íntegra de este impuesto conjuntamente con las del IRPF e Impuesto sobre el Patrimonio, no podrá exceder, del 60% de la suma de las bases imponibles del primero. Asimismo, se establece una cuota mínima a abonar del 20%. De la cuota que resulte podrá deducirse la cuota que se haya abonado en el Impuesto sobre el Patrimonio del mismo ejercicio en aquellas comunidades que aplique dicho impuesto.

En cuanto a los sujetos pasivos que tributen por obligación real, es decir, por ser no residentes fiscales en España, en el caso de que a su vez sean no residentes en otro estado miembro de la UE estarán obligados a nombrar a un representante con residencia en España que les represente ante la AEAT. Asimismo, el texto establece que cuando el no residente tribute por obligación real, es decir, por aquellos bienes y derechos de que sea titular, cuando los mismos estuvieran situados, pudieran ejercitarse o hubieran de cumplirse en territorio español, se considerarán situados en territorio español los valores representativos de la participación en fondos propios de cualquier tipo de entidad, no negociados en mercados organizados, cuyo activo esté constituido en al menos el 50%,de forma directa oindirecta, por bienes inmuebles situados en territorio español.

Dos años

Respecto al ámbito temporal, tiene una vigencia de dos años, de manera que resulte aplicable en los dos primeros ejercicios en que, a partir de su entrada en vigor, se devengue dicho impuesto, si bien se introduce una cláusula de revisión, para efectuar una evaluación de sus resultados al final de su vigencia y valorar su mantenimiento o supresión.

La previsión actual del Gobierno es aprobar dicha Proposición de Ley antes de la finalización de este año, y por ello el impuesto resultaría aplicable al presente ejercicio 2022 y siguientes. Para los expertos de finReg360, teniendo en cuenta las mayorías parlamentarias, es muy probable que el texto salga adelante tal y como está redactado en esta proposición de ley.

“Ante la inminente aprobación del nuevo impuesto, recomendamos realizar una evaluación urgente de su potencial impacto y adoptar todas las medidas necesarias para adecuar las estructuras patrimoniales y empresariales”, aconsejan en Baker McKenzie.

El pasado 17 de noviembre tuvo lugar en Madrid el encuentro con inversores Value Tree 2022 bajo el título “gestión discrecional y fiscalidad patrimonial en tiempos de incertidumbre: retos y oportunidades”.

Eric Ollinger, presidente de Value Tree, dio la bienvenida a los asistentes y realizó una breve exposición en la que comentó que en los dos últimos años se han vivido situaciones nuevas y totalmente imprevistas que han sorprendido a todos los inversores por su virulencia y su rapidez. La pandemia mundial, la guerra a las puertas de Europa, la inflación histórica y la crisis energética en Europa acarrean unas consecuencias importantes a nivel económico, social, político y geográfico. Ante este escenario, Eric Ollinger indicó que “es lógico preguntarse si estamos preparados y cuáles son las perspectivas”.

Para abordar estas cuestiones concretas, tomó la palabra el socio y director de inversiones de la agencia de valores, Lucas Monjardín, quien realizó una interesante exposición sobre cómo actúa el miedo en el cerebro del inversor ante situaciones de estrés como las que actualmente se están viviendo y la importancia de mantener calma y orden en la toma de decisiones en todo momento. Posteriormente realizó un repaso histórico por los mejores y peores años de mercados, tanto de renta variable como de rente fija, para concluir que la actuación de los bancos centrales seguirá una vez más el detonante de la evolución de los mercados financieros en los años que vienen.

Según Monjardín, en los próximos meses empezaremos a darnos cuenta de una fuerte ralentización económica en Europa y EE.UU. y de que los niveles de inflación no son tan altos como lo pensamos ahora. Los bancos centrales empezarán entonces a bajar los tipos de interés con la consecuente evolución positiva de los mercados financieros (tanto de renta fija como de renta variable), que podríamos ver probablemente a partir de la segunda mitad del año 2023.

Por su parte, José Ignacio Ferrer, director de Latinoamérica en Value Tree, resumió su visión sobre las sólidas relaciones entre España y México y el actual contexto que está favoreciendo las inversiones latinoamericanas en España, puerta de entrada natural para los inversores latinoamericanos en Europa.

Finalmente, Carlos Ferrer, socio de Cuatrecasas y experto en fiscalidad patrimonial, realizó una brillante exposición sobre el impuesto temporal de solidaridad de las grandes fortunas. Puso el foco en las posibilidades de rebajar dicho impuesto y los argumentos jurídicos más relevantes de los que adolece el texto. Ambos ángulos son muy relevantes para minimizar los impactos fiscales aplicando una adecuada planificación y para apoyar eventualmente solicitudes de ingresos de indebidos para los grupos familiares afectados, que son especialmente los residentes en Madrid y Andalucía, en caso de llegar a aprobarse el impuesto.