EFPA España ya ha certificado a más de 1.500 asesores financieros de toda España en materia de sostenibilidad, desde la puesta en marcha en 2021 de la certificación europea EFPA ESG Advisor, cuya cuarta convocatoria de exámenes de este año se celebró el miércoles 30 de noviembre en formato telemático, con la inscripción de más de un centenar de profesionales.

El objetivo de esta certificación, concebida y planteada para asesores y planificadores financieros, que EFPA España puso en marcha debido al creciente interés global por cumplir con objetivos sostenibles y a la implementación de criterios ESG en el ámbito financiero, es que los profesionales acrediten conocimientos sólidos en esta materia (factores ambientales, sociales y de gobierno corporativo), atendiendo a estándares europeos, y adquieran las competencias imprescindibles exigibles en el entorno financiero enfocado crecientemente a la sostenibilidad.

La obtención de la certificación EFPA ESG Advisor garantiza el cumplimiento de las actuales y futuras expectativas regulatorias, más allá de los requisitos formales, con un temario que abarca las tendencias más destacadas dentro del ESG, con el objetivo de formar a los profesionales para generar e impulsar un impacto de sostenibilidad financiera.

Verónica Martín, responsable del Comité de Acreditación y Certificación de EFPA España, indica que “desde EFPA España nos sentimos un actor responsable a la hora de conseguir que los criterios ESG se consoliden y conozcan entre los profesionales. La clave del éxito de esta certificación es que está concebida para ellos, que son un eslabón fundamental para dar a conocer a los clientes todas las variantes que afectan al ámbito ESG y las claves para invertir teniendo en cuenta criterios sostenibles, sociales y de gobernanza”.

Puede acceder a la convocatoria de exámenes a través de este link.

Los indicadores adelantados de confianza empresarial y del consumidor anticipan una desaceleración de la actividad para el último trimestre de este año, pero sobre todo para el inicio de 2023, a nivel mundial, apunta en su último informe el Observatorio Financiero del Consejo General de Economistas.

Las elevadas tasas inflación, con el consiguiente deterioro del poder adquisitivo, derivado fundamentalmente de los altos precios de la energía, la situación geopolítica de Ucrania y la escasez de suministros que aún persiste, está pesando en la confianza de empresas y de familias. Así, el índice PMI compuesto de actividad total de la zona euro se situó en octubre en 47,3, frente al 48,1 de septiembre, registrando su mínima en veintitrés meses, y el índice PMI actividad comercial del sector servicios de la zona euro se situó en octubre en 48,6, frente a 48,8 en septiembre, siendo la mínima de los últimos veinte meses.

En el caso español, la situación no es muy distinta, aunque parece que, dada su menor dependencia energética de Rusia, la tasa de inflación se va conteniendo y se espera un mayor crecimiento de la economía que en el resto de los países de Europa, según las previsiones de la OCDE.

En España, la inflación en noviembre, según datos adelantados por el INE, ha tenido una variación mensual negativa del 0,1%, mientras que en términos interanuales se mantiene la tendencia decreciente de los últimos meses hasta el 6,8% desde el 10,8% que se registró en julio. Por el contrario, la inflación subyacente se mantiene en torno al 6,3% en tasas interanuales (6,4 en agosto y 6,2 en octubre). El consumo aún no se ha visto fuertemente afectado por esta contracción del poder adquisitivo, quizás debido al ahorro embalsado durante el periodo de pandemia, así como a las ayudas que se están aplicando para minorar no solo la subida de los precios sino también la de los tipos de interés. Las exportaciones, de momento, tampoco se están viendo perjudicadas a pesar de que nuestro principal mercado es Europa que, por otra parte, ya se está viendo afectado por la contracción de la economía. El empleo también está teniendo un buen comportamiento, lo que incentiva la demanda interna.

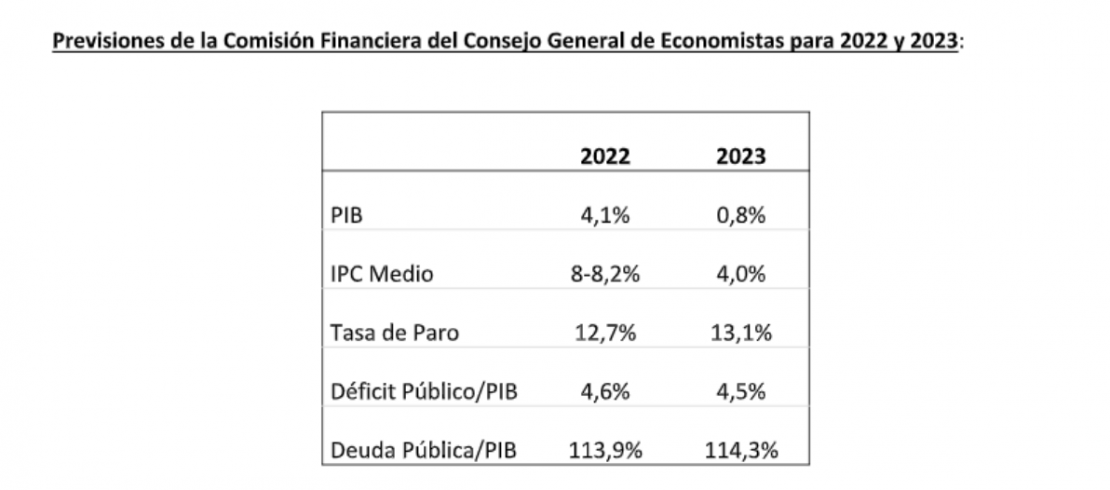

Estas expectativas, unidas al incremento del PIB del segundo trimestre por encima de lo esperado y a la subida leve pero positiva del tercer trimestre, hacen que los economistas revisen al alza su previsión de crecimiento para 2022. A este respecto, también hay que tener en cuenta el comportamiento positivo de la inflación en los últimos meses, por debajo de lo inicialmente estimado. El hecho de que los precios de la energía y las materias primas estén empezando a ceder hace que ajusten a la baja la estimación del deflactor del PIB y, por ello, que aumenten la previsión de crecimiento, hasta el 4,1%. Para 2023, considerando que se está difiriendo la contracción de la economía, que será más profunda en ese año, se revisa a la baja hasta el 0,8%, lo que viene a ser una décima menos que en la previsión anterior, por la contracción de la demanda interna y de las exportaciones, sobre todo en el primer trimestre, aunque se espera un aumento del consumo público.

Aunque la inflación se está moderando, aún se sitúa en unos niveles muy altos, que hacen peligrar la viabilidad de muchas empresas, fundamentalmente las pymes. Es probable que la tasa de paro se mantenga en los niveles actuales hasta final de año, en torno al 12,7%, con cifras por debajo de los tres millones de parados. No obstante, el empleo está dando síntomas de estancamiento, y para 2023 se espera un incremento de la tasa de paro hasta el 13,1%.

En cuanto al déficit público, se mantienen las previsiones actuales del 4,6% y el 4,5% para 2022 y 2023, respectivamente. La deuda de las administraciones públicas en septiembre de 2022 ha ascendido a 1.504 mm de euros, según el protocolo de déficit excesivo (PDE), que supone el 116% del PIB. Dado el buen comportamiento de los ingresos impositivos y la reducción en 5.000 millones el volumen de financiación neto previsto para 2022, estimamos que la deuda se sitúe a 31 de diciembre en el 113,9%, 2,1 puntos menos que nuestra estimación anterior. Para 2023 consideran que será algo superior, en torno al 114,3%.

El banco central europeo ha incrementado los tipos de interés en sus últimas tres reuniones, hasta el 2 %, y, dada la incertidumbre existente, ha asegurado que se producirán nuevos incrementos para lograr el objetivo de estabilidad de precios y normalizar la inflación. Este enfriamiento de la economía favorecerá la recesión en gran parte de la zona euro. El Banco de España calcula que con cada aumento de 100 puntos básicos de los tipos de interés se elevaría la carga financiera de la deuda pública en un 0,4% adicional en 2024, lo que incrementaría la cifra de gastos financieros.

Foto cedidaFotografía del evento celebrado en Madrid en el que se ha presentado el informe

En un entorno cambiante, marcado por un nuevo ciclo económico y social que ya se denomina como el de la ‘economía de la reputación y de los intangibles’, las organizaciones necesitan cada vez más indicadores, modelos y herramientas de gestión y de medición que ayuden a la alta dirección en la toma de decisiones. Según el informe ‘La reputación en los consejos de administración’, elaborado por KPMG y Corporate Excellence – Centre for Reputation Leadership, en el que han participado consejeros de compañías cotizadas y no cotizadas de España de nueve sectores de actividad, la reputación se ha convertido en una variable estratégica para los consejos de administración, que le dan una importancia media de 7,1 sobre 10.

Los consejeros consultados prevén que la atención dentro de los propios consejos a intangibles como la reputación, la marca, la sostenibilidad, la comunicación o el propósito, va a seguir aumentando, al estar inmersos en un nuevo ciclo económico y social. Así, para el 44% de los consejeros la reputación es igual o más importante que los criterios financieros, y el 87% considera que esta se incluye como variable en la definición de la estrategia, tanto a corto como a largo plazo.

Jerusalem Hernández, socio de sostenibilidad y buen Gobierno KPMG España, apunta que, ante la coyuntura actual, “el éxito de las organizaciones depende, en gran medida, de la confianza que son capaces de generar y, con ella, de la legitimidad, preferencia y tolerancia que obtienen de sus grupos de interés. Un ejemplo son los códigos de buen gobierno de los mercados más avanzados, que incluyen entre sus recomendaciones que los órganos de gobierno cuenten con información sobre la relación existente entre la compañía y sus principales ‘stakeholders’, las expectativas detectadas, las percepciones actuales, los riesgos reputacionales o los canales de relación disponibles”.

El 80% de los consejeros afirman que la reputación del sector afecta a la de su compañía, aunque los sectores que le otorgan más importancia son aquellos que tienen una relación más directa con el consumidor final, y sobre los que la regulación y otros grupos de interés, como analistas e inversores, ponen especial foco. En una escala de 1 al 10, destacan el sector retail (10) y el financiero (8,5) y energético (8,5), cuyas controversias suelen tener mayor repercusión en las relaciones con sus grupos de interés. Por el contrario, para el sector de las infraestructuras solo representa un 2,5, y para el sector seguros, un 5.

Buen gobierno y grupos de interés

Según los resultados del informe, lo que más contribuye a construir la reputación de los consejos de administración son las cuestiones referentes a buen gobierno e integridad (80%), seguido por el ámbito de capital humano (73%). Los aspectos ambientales, financieros y de oferta de producto se sitúan en el 53%, y el propósito y los valores corporativos, en el 47%.

Ángel Alloza, CEO de Corporate Excellence, señala que “las organizaciones no solo necesitan generar valor diferenciador en el tiempo para competir y tener éxito, sino que deben generar la confianza y la legitimidad necesarias para poder mantener su licencia para operar. Y para ello necesitan de la reputación. Es decir, de la generación de confianza, admiración y respeto por parte de sus grupos de interés para obtener su apoyo y evitar riesgos reputacionales. Y ahí, el entendimiento que tienen los consejeros sobre la reputación como intangible clave, determina tanto su protección como su gestión avanzada para fortalecerla”.

Para los consejeros consultados, de los cinco grupos de interés principales para sus compañías el más relevante es el de los trabajadores (93%), seguido por los accionistas (87%), clientes (80%), proveedores (67%) y organismos y reguladores (47%), en relación directa con el grado de cercanía o dependencia. No obstante, existen determinadas situaciones que pueden influir en el grado de importancia que se da a un grupo de interés en un determinado momento, como los del entorno financiero en la búsqueda de financiación o procesos de salida a bolsa o adquisiciones, o la atracción del talento tras la pandemia de COVID-19.

Los comportamientos corporativos que generan mayor confianza, pero también pueden resultar intolerables para los grupos de interés dependiendo de la gestión, son las prácticas en materia de buen gobierno, ética y transparencia. En general, se aprecia que los comportamientos que generan más confianza son aquellos relacionados con el desempeño de la compañía en aspectos ambientales, sociales y de gobernanza (ASG) y de grupos de interés internos. Sin embargo, en comportamientos intolerables destacan prácticas que afectan más directamente al cliente final, como protección de datos, producto y prácticas con clientes y consumidores.

Durante la presentación del informe, Maite Aranzabal, consejera de Credicorp y de banco de crédito del Perú, e Isabel Tocino,consejera del banco Santander, compartieron su visión sobre el impacto que la gestión de los intangibles tiene en sus respectivas compañías.

Puede acceder al informe completo a través de este link.

El 55% de los españoles tienen contratadas entre una y tres pólizas de seguro, y un 21% llega a tener hasta cinco, siendo las más habituales (por este orden) las de coche, hogar, salud, vida y moto. Pero casi cuatro de cada 10 personas no saben actualmente lo que están pagando por ellas, y más de la mitad admiten que no revisan cada año su importe ni sus coberturas. Así se desprende de una consulta realizada por la fintech de asesoramiento financiero Micappital a una muestra de más de 1.100 españoles.

Para ayudarles a poner orden en sus seguros y garantizarles que tienen contratadas las coberturas que realmente necesitan, la compañía ha presentado Micappital Seguros, su nuevo servicio de asesoramiento personalizado para la optimización y gestión centralizada de pólizas.

Esta fintech lleva cinco años tratando de ayudar a sus clientes a gestionar mejor su dinero a través de la inversión con un enfoque independiente y sin conflictos de interés. Ahora, entra en el mundo insurtech para seguir haciendo lo mismo: asesorarles de forma personalizada para que paguen por sus seguros solo por las coberturas que necesitan, evitando duplicidades, garantizándoles la mejor protección posible sin incentivos por cobro de comisiones y ofreciéndoles un espacio único donde pueden gestionar todas sus pólizas de forma digital.

“Los seguros son productos que ‘hay que tener’, pero que a veces se contratan un poco a ciegas, sin dedicar un tiempo a analizar bien el mercado y la propuesta comercial que nos ofrecen. Esto se traduce en que a veces la póliza contratada incluye coberturas que realmente sobran, y faltan otras que pueden ser importantes. Lo que ofrecemos con Micappital Seguros es asesorar a cada persona sobre cómo debería ser la póliza que cubriese todas sus necesidades personales y buscarle el mejor producto del mercado. No se trata de encontrar la opción más barata, sino la más eficiente y que le permita estar mejor cubierto”, explica Miguel Camiña, CEO de Micappital.

Cómo funciona

El cliente primero debe aportar, desde la web, la información correspondiente a sus pólizas vigentes y especificar una serie de datos, objetivos y necesidades personales, y en 24 horas recibe una propuesta comparando cinco opciones de pólizas alternativas optimizadas. Una vez las revisa y decide cuál desea contratar (puede contar con el asesoramiento telefónico, por mail o presencial de un experto), Micappital Seguros emite la póliza, el cliente la firma desde el móvil y, en el momento en que se confirma el pago, se publica en su espacio personal dentro de la web.

Todo esto es posible gracias a los acuerdos de distribución alcanzados con las principales aseguradoras del país (más de 20 y de todo tipo de perfiles), para tener acceso a sus tarificadores de cotización; y a la plataforma tecnológica que hay detrás, con un sistema de agregación de sus diferentes seguros disponibles y con algoritmos inteligentes que notifican al cliente posibles cambios o mejoras, así como los plazos de vencimiento y renovación.

“El servicio de Micappital Seguros no termina con la contratación de la nueva póliza, sino que esta está en constante revisión, para poder mantenerla siempre optimizada. Y, además, ofrecemos un valor añadido fundamental: durante el tiempo de vigencia, si se produce un siniestro, asesoramos a nuestros clientes para gestionarlo con la aseguradora de la forma más adecuada, proporcionándoles la tranquilidad y seguridad de que va a hacerse con la mayor profesionalidad”, explica Iñigo Fernández de Araoz, director este servicio, nuevo en la compañía y procedente de Deloitte, que acumula siete años de experiencia en asesoramiento financiero a bancos y aseguradoras.

Respecto a la existencia en el mercado de otros gestores que puedan dar un servicio similar, Miguel Camiña subraya su voluntad de ir un paso más allá: “No estamos cambiando el qué, lo que queremos es transformar el cómo. Estamos combinando tratamiento personalizado y acompañamiento con agilidad y automatización a través de tecnología, y creemos que el resultado es una propuesta de valor que los clientes van a apreciar. Sobre todo, porque les va a facilitar la vida, y, además, porque puede hacerles ahorrar en su presupuesto”.

Ahorro y coste del servicio

Poniendo siempre por delante la mejor cobertura, la compañía estima que puede conseguir una reducción media del 30%, con excepción de auto y hogar, donde el ahorro estimado estaría entre el 10% y el 15%. Esto se debe a que Micappital Seguros trabaja con la misma comisión con todas las aseguradoras, de ahí que no existan incentivos para contratar una u otra ni se produzcan conflictos de intereses: “No vamos a recomendar la póliza con la que nosotros ganemos más (porque con todas vamos a ganar lo mismo), sino la que realmente sea mejor para el cliente. Además, nuestra comisión es inferior a la media con la que trabajan normalmente los agentes de seguros”, apunta Iñigo Fernández de Araoz.

En cuanto al coste del servicio, será gratuito para todos los clientes durante los seis primeros meses desde el lanzamiento. Posteriormente, seguirá siendo totalmente gratis para los clientes del servicio de asesoramiento financiero de Micappital, y tendrá un coste de 5 euros por póliza optimizada y contratada para el resto (no se paga por renovaciones posteriores).

Micappital Seguros incluye actualmente seguros de salud, coche, moto, responsabilidad civil y empresa, si bien no descarta ampliar más adelante sus coberturas para atender oportunidades de nicho que están detectando, como seguros para drones o dispositivos electrónicos, o seguros de ciber riesgo. La compañía está autorizada y regulada por la Dirección General de Seguros y Fondos de Pensiones con la clave J-4108.

Arquia Banca, entidad dedicada a productos financieros para perfiles profesionales, ha inaugurado su nueva sede institucional en el número 16 de la calle Tutor de Madrid. Un edificio histórico de 5 plantas y casi 1.700 m2 que alberga parte de los servicios generales de la entidad, oficinas para el equipo de banca privada, así como su fundación, una entidad de difusión y conservación del patrimonio cultural arquitectónico.

El evento de inauguración, celebrado ayer por la tarde, ha contado con la asistencia de personalidades del mundo de la arquitectura, así como del ámbito financiero y empresarial. Los asistentes han podido conocer la nueva sede corporativa de la entidad bancaria, así como visitar la exposición “Anatomía de una profesión”, que hace una retrospectiva de la actividad de Arquia Banca desde su fundación, así como de los hitos de Fundación Arquia.

Tal como destaca Javier Navarro, presidente deArquia Banca y de fundación Arquia, “estamos muy satisfechos de reforzar nuestra presencia en Madrid, contando con unas instalaciones más amplias, con el mejor diseño, en las que seguir creciendo para ofrecer el mejor servicio a nuestros clientes. Nos sentimos orgullosos de nuestros orígenes y queremos seguir apoyando a los profesionales en el desarrollo de su actividad. Además, continuaremos fortaleciendo nuestro apoyo a los arquitectos y difundiendo el rico patrimonio arquitectónico nacional e internacional a través de nuestra fundación, única en Europa”.

El edificio, rehabilitado por parte del despacho del recientemente galardonado con el PremioNacional de Arquitectura 2022Emilio Tuñón, conserva su fachada original y hace gala de un cuidado diseño de estilo contemporáneo. Dispone de un auditorio y un amplio patio interior, y cuenta con la calificación energética más elevada para poder garantizar la máxima eficiencia de las instalaciones.

Exposición “Anatomía de una profesión”

En ella se visualiza la evolución que ha tenido el banco a lo largo de los años, desde su fundación en 1983, como una entidad nacida para dar servicio a los arquitectos, hasta la actualidad, como banco que ha exportado su modelo de negocio orientándolo a otros profesionales como abogados, médicos o farmacéuticos.

Por otro lado, en cuanto a la fundación, creada en el año 1990, la exposición repasa todos los proyectos desarrollados como institución europea, centrada en preservar y difundir el conocimiento del patrimonio cultural arquitectónico. Se pone en valor su extensa producción editorial, galardonada con diferentes premios tanto por el colectivo académico como por el profesional. Asimismo, se expone una parte relativa a las becas concedidas a jóvenes arquitectos, en la que se muestra el número de becas concedidas en estos años, los principales destinos y la relación de todos los estudios de arquitectura a los que los premiados han podido acceder para contribuir al desarrollo de su carrera profesional.

Encuentro “Sharing Experience”

Asimismo, durante la mañana del 30 de noviembre entre las 10 y 14h, la fundación Arquia ha organizado el encuentro “Sharing Experience” que ha reunido a ocho personalidades de la arquitectura, en un espacio moderado por Luis Fernández-Galiano, para poner en común sus reflexiones sobre el momento que viven la profesión y el mundo. Se han dado cita Jacques Herzog, Rafael Moneo, Juan Navarro Baldeweg, Fuensanta Nieto, Antonio Ortiz, Carme Pinós, Eduardo Souto de Moura y Emilio Tuñón.

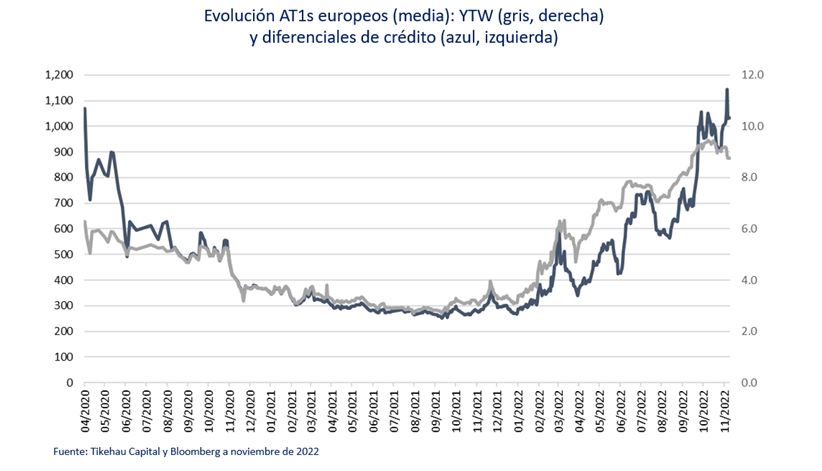

Foto cedidaChristian Rouquerol, director de Ventas para Iberia en Tikehau Capital

Desde Tikehau Capital consideran que es un buen momento para considerar la inversión en subordinadas financieras. Christian Rouquerol, director de Ventas para Iberia, explica los motivos y destaca la capacidad de esta estrategia para distribuir su posicionamiento entre los distintos segmentos, su diversificación geográfica y su enfoque centrado en los fundamentales del crédito.

¿Cuál es vuestra visión sobre el segmento de las subordinadas financieras en estos momentos?

Desde nuestro punto de vista, existen tres motivos para considerar que hay una oportunidad en subordinadas financieras.

En primer lugar, los bancos europeos se encuentran en un buen contexto en estos momentos: los ingresos se han visto estimulados por el impacto positivo de la subida de los tipos, los volúmenes de préstamos siguen estando bien orientados, además de que los bancos no han visto todavía ningún signo de deterioro de la calidad de los activos y los bancos han seguido trabajando en sus balances, con un capital favorable y una tasa de NPLs (non-performing loans) que sigue siendo baja.

En segundo lugar, el entorno actual es positivo, al igual que los comentarios de los managements para los próximos trimestres. De acuerdo con las expectativas sobre la desaceleración macroeconómica, se espera que suponga un pequeño repunte de las provisiones. Los balances se benefician de un colchón importante: puntos de partida elevados en términos de capital y calidad de los activos; provisiones dotadas por el impacto pandémico no empleadas (por encima de los 25.000 millones de euros en Europa[a]); apoyo gubernamental (apoyo fiscal a los precios de la energía y parte de la cartera de préstamos todavía está bajo las ayudas estatales por la pandemia); y otros beneficios de las próximas subidas de tipos.

Por último, los niveles actuales de tipos, más cercanos a las tasas terminales proyectadas por los bancos centrales, y los recientes datos positivos sobre la evolución de la inflación podrían reducir la volatilidad en la renta fija y tipos de interés que hemos observado durante 2022.

¿Dentro de las subordinadas financieras cuáles son los segmentos en los que sois más positivos?

Mientras los fundamentales bancarios nunca habían sido tan sólidos en nuestra opinión, las rentabilidades a vencimiento rara vez habían ofrecido niveles tan elevados. Bajo nuestro punto de vista, la revalorización de diferenciales y tipos este año ha provocado que los rendimientos de los AT1s1 sean atractivos, especialmente teniendo los mencionados fundamentales. En ese sentido, la corrección ha sido drástica y rápida, y la mayor parte del mercado cotiza ahora a perpetuidad, no a la fecha de llamada. Esto significa que el potencial riesgo de corrección en caso de extensión es bajo.

Por otro lado, el equipo gestor de Tikehau Subfin cree que los organismos supervisores tratarán de ser cautelosos y, por lo tanto, será poco probable que el actual exceso de capital de los bancos europeos se distribuya en su totalidad en los próximos años, lo que añade cierta protección a los acreedores (bonistas) de los bancos. No habrá ninguna forma de prohibición de dividendos similar a la de 2020, sino un enfoque banco por banco sobre las posibles recompras de accione. Por tanto, bajo nuestro punto de vista, las distribuciones de los cupones AT1 no se encuentran en riesgo.

Asimismo, también encuentran valor en las emisiones Tier 22 emitidas por bancos periféricos, ya que los elevados niveles de diferenciales no reflejan una situación muy positiva en términos de capitalización. Por tanto, observamos una oportunidad interesante de carry combinada con un potencial estrechamiento de los diferenciales.

En cuanto a los bonos senior, utilizan emisiones a corto plazo (es decir, con un vencimiento de 1 a 3 años), ya que son una herramienta útil para gestionar el fondo. Estos instrumentos ofrecen una rentabilidad interesante, con una volatilidad muy limitada y, por tanto, una forma de gestionar nuestra posición de cash al tiempo que se obtiene una rentabilidad interesante.

¿En qué se diferencia Tikehau Subfin y cómo está posicionado para los próximos meses?

El principal punto diferenciador del fondo es la capacidad del equipo gestor para poder distribuir su posicionamiento entre los distintos segmentos reflejando sus perspectivas de mercado. Tikehau Capital se beneficia de una larga trayectoria invirtiendo en subordinas financieras en Europa y un enfoque centrado en los fundamentales del crédito, clave para generar valor y evitar defaults.

Durante la segunda parte del año, los gestores han decidido reducir el posicionamiento en «Legacy Tier1»3 y en bonos con una menor duración para aprovechar las correcciones de mercado en septiembre y poder aumentar la exposición de AT1s con una mayor beta. De hecho, creen que el mercado de subordinadas financieras tiene margen de mejora teniendo en cuenta unas valoraciones muy golpeadas, en un momento en el que los datos positivos sobre la inflación podrían conducir a cierta estabilidad en el mercado de crédito.

Por otro lado, el equipo gestor ha aumentado la exposición a AT1s gracias a un mercado primario activo, con nuevas operaciones con características atractivas, especialmente cupones/diferenciales elevados (por ejemplo, DB emitiendo un AT1 al 10% o BNP al 9,25%), así como un mercado secundario en el que los precios al contado siguen siendo bajos y una gran cantidad de las peores expectativas se recogen en las cotizaciones.

A finales de octubre, Tikehau Subfin4 contaba con una exposición del 62% a AT1s1, un 13% en Legacy T1, un 11% en Tier2, un 9% en Senior y mantiene el 5% en efectivo para tener flexibilidad en el mercado primario. La duración media de tipos de interés es de 2,8 años, la yield to worst se encuentra en el 8,75% y la calificación media de la cartera es BB+. El fondo está ampliamente diversificado geográficamente, sobreponderando tres principales geografías: Reino Unido (20%), España (15,5%) e Italia (13.2%) a 31 de octubre 2022.

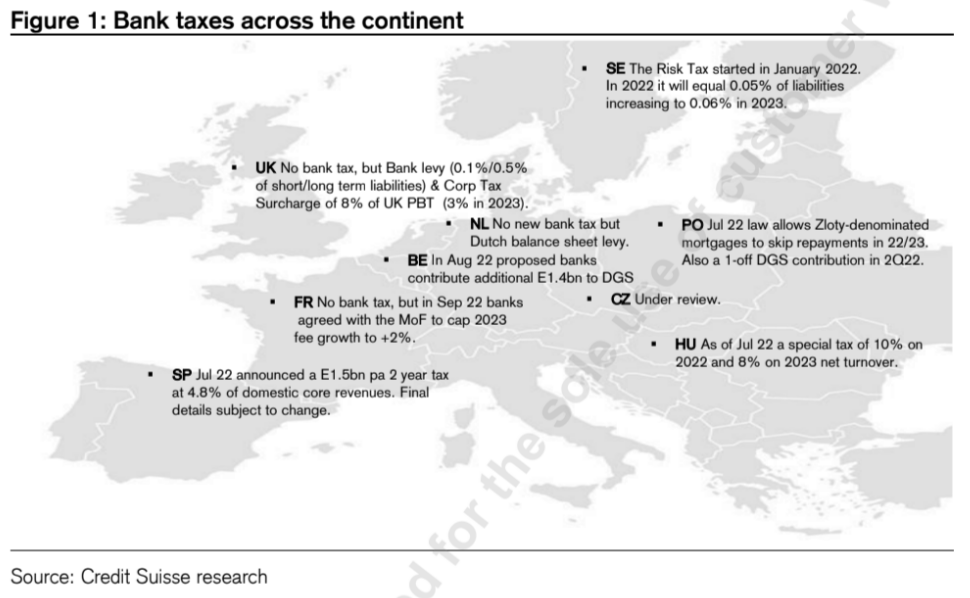

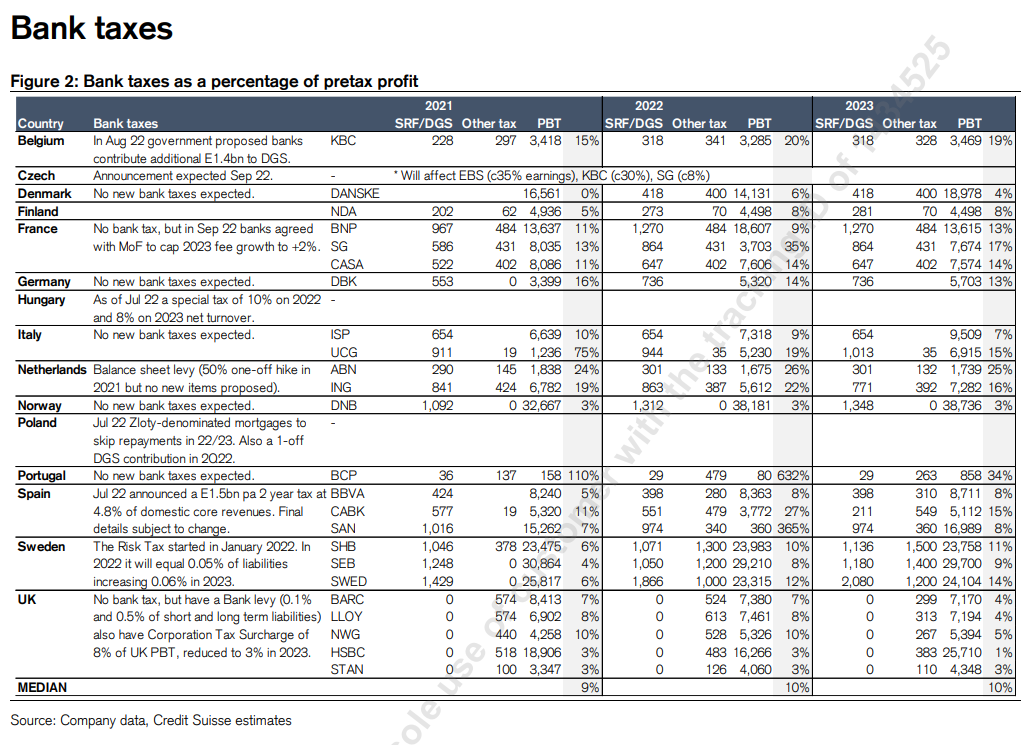

Recientemente, el Banco Central Europeo (BCE) ha advertido que el nuevo impuesto propuesto por el gobierno de España podría causar un efecto adverso importante en los sistemas financieros locales y distorsionar los modelos de negocio de los bancos. La institución monetaria ha recomendado un análisis exhaustivo de las posibles consecuencias negativas de la introducción de impuestos a la banca con fines presupuestarios generales, lo que podría diluir la actual propuesta española.

Sin embargo, este no es el único país que ha considerado adoptar impuestos bancarios extraordinarios. Los analistas de Credit Suisse han buceado entre los países europeos e identificado qué otros están estudiando esta clase de medida y, sobre todo, cuál será el coste para los bancos en términos absolutos. Como punto de partida, destacan que el coste medio de los gravámenes bancarios es de c10% del PBT de 2022.

Respecto a ese análisis por países, señalan que mientras que varios países europeos contaban con gravámenes bancarios preexistentes (además del Fondo Único de Resolución y otros sistemas temporales de garantía de depósitos), otros tienen o están estudiando impuestos bancarios adicionales para ayudar a pagar la crisis del COVID-19. «Estos han adoptado la forma de gravámenes únicos, como por ejemplo España y Hungría, topes temporales de las tasas, como el caso de Francia, y contribuciones al fondo, como es el caso de Bélgica, y nuevos gravámenes sobre el balance, como sucede en Suecia. Esperamos un nuevo anuncio para la República Checa en breve, pero por el momento no esperamos nuevas medidas en el Reino Unido, Alemania, Países Bajos o Italia», explican.

«Los sistemas financieros locales podrían verse afectados y distorsionar los modelos de negocio de los bancos, por ello el BCE ha recomendado un análisis exhaustivo de las posibles consecuencias negativas de la introducción de impuestos a los bancos con fines presupuestarios generales. Esto podría hacer que se diluyeran las actuales propuestas españolas», destacan los analistas de Credit Suisse.

El cambio climático se considera uno de los principales impulsores del cambio del modelo de gasto por parte de los fondos de pensiones, según un nuevo estudio de Ortec Finance, proveedor mundial de soluciones de gestión de riesgos y rendimientos para fondos de pensiones y otras instituciones.

El estudio, realizado a nivel internacional con gestores de fondos de pensiones responsables de un conjunto de activos gestionados de 1946 billones de dólares, revela que solo el 41% cree que los planes de pensiones en general están suficientemente preparados para asegurar el rendimiento que necesitan para financiar la compra de acciones frente a los desafíos del cambio climático. Según la encuesta, el 90% espera ver un aumento de la complejidad de las inversiones y de los retos a los que se enfrentan sus fondos en los próximos dos años, como consideran que va ocurrir con casi todos los fondos de la industria.

Sin embargo, los entrevistados – procedentes de Estados Unidos, Reino Unido, Australia, Canadá, los Países Bajos, Suiza y los países nórdicos- afirman que los avances tecnológicos les permiten invertir en estrategias más sofisticadas. Según los autores de la encuesta, esto se traduce en un aumento de las asignaciones a bonos verdes y fondos específicos para el clima. Es más, el 62% tiene previsto hacerlo en sus propios fondos en los próximos dos años, el 27% tiene la intención de aumentar drásticamente las asignaciones a los bonos verdes y un 24% espera aumentar drásticamente las asignaciones a los fondos específicos para el clima.

«Los desafíos del cambio climático están dominando la agenda de los fondos de pensiones y teniendo un gran impacto en los modelos de gasto y gestión, al mismo tiempo que complican la búsqueda de rentabilidad. Sin embargo, existe tecnología que puede ayudar a los fondos de pensiones a equilibrar las exigencias de la creciente de la creciente complejidad de las inversiones, a la vez que implementan estrategias para hacer frente a este problema”, afirma Willemijn Verdegaal, director de Estrategia y mercados de Ortec Finances Climate and ESG Solutions.

Según su experiencia, «los fondos de pensiones necesitan gestionar su balance de forma eficaz para alcanzar los objetivos a largo plazo y, al mismo tiempo, hacer frente a los riesgos a corto; esto incluye identificar las principales fuentes de riesgo, así como analizar las pensiones futuras, las cotizaciones y los niveles de capitalización».

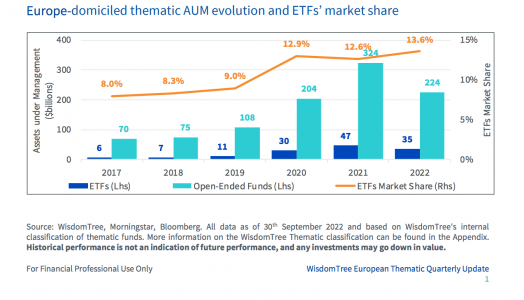

A pesar de las condiciones de mercado adversas para todos los valores de crecimiento, los flujos en los activos temáticos en toda Europa siguen siendo positivos, con 1.100 millones de dólares en el tercer trimestre y 11.700 millones en lo que va de año, según el último informe elaborado por WisdomTree.

“Los flujos temáticos siguen indicando que los inversores utilizan estas exposiciones de forma estratégica, sin que haya indicios de una rotación táctica fuera de la temática. El rendimiento negativo del año hasta la fecha en muchos temas de los activos gestionados, lo que se traduce en una caída total de 100.000 millones de dólares”, señala el informe.

En concreto, los ETFs temáticos y los fondos representan 224.000 millones de dólares a finales de septiembre de 2022, pero destaca que la cuota de mercado de los ETFs aumentó ligeramente hasta el 13,6%, alcanzaron los 35.000 millones de dólares en activos bajo gestión.

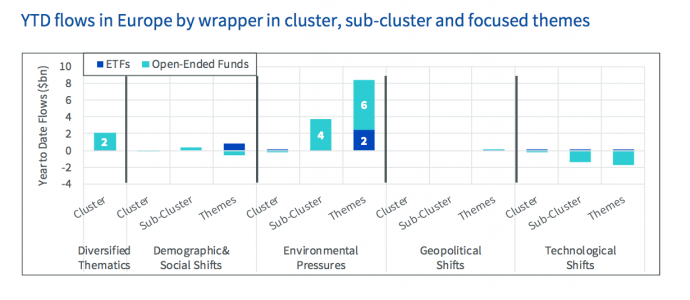

Hasta la fecha, los activos temáticos sobre “cambio climático y sostenibilidad” siguen siendo los que más interesan a los inversores y son los que más flujos han recibido en Europa. Por otro lado, las temáticas de “producción de energía sostenible” han registrado las mayores entradas positivas netas, con 3.600 millones de dólares en lo que va de año. Además, los ETFs centrados en la ciberseguridad y los fondos de inversión centrados en la inteligencia artificial y los macrodatos han sido las únicas temáticas tecnológicas que han recibido un volumen significativo de entradas positivas en el sector de los fondos temáticos en el tercer trimestre y en lo que va de 2022, a pesar del entorno de rendimiento poco favorable.

Otro dato relevante que se desprende del informe es que los lanzamientos temáticos continúan avanzando a buen ritmo en 2022, a pesar del bajo rendimiento: 56 ETFs en los nueve primeros meses del año se lanzaron, lo que supera en 12 el récord de lanzamientos establecido en 2021.

En cuanto a los resultados, las temáticas de “producción de energía sostenible” y de “agricultura” han sido los únicos grupos temáticos en lo que va de año que han superado al mercado de renta variable en general, representado por el MSCI ACWI. Además, en el tercer trimestre, las temáticas de “blockchain”, “almacenamiento de energía sostenible” y “fintech” se mantuvieron mejor que los demás productos, siendo las temáticas de “blockchain” las únicas que registraron una rentabilidad positiva en el trimestre.

Según explican desde WisdomTree, la diversidad de las rentabilidades sigue siendo muy alta entre los fondos que se dedican a los mismos activos temáticos. Por ejemplo, destaca que en la temática “producción de energía sostenible”, el mejor fondo batió al que obtuvo el peor rendimiento en aproximadamente un 70% en lo que va de año.

“Los flujos de fondos temáticos en Europa, este año, siguen siendo positivos a pesar del sentimiento de riesgo. Consideramos que esto indica que los fondos temáticos han ocupado un lugar estratégico en las carteras de los inversores, en lugar de utilizarse únicamente como exposiciones tácticas. Seguimos observando importantes flujos hacia temas relacionados con el cambio climático y la sostenibilidad, lo que demuestra que las estrategias relacionadas con la ASG siguen teniendo peso en las carteras, independientemente de las condiciones actuales del mercado. Esperamos que esta tendencia continúe a medida que los responsables políticos comiencen a prestar atención a la COP 27”, comenta Pierre Debru, responsable de Investigación Cuantitativa y Soluciones de Multiactivos en WisdomTree.

A la luz de los datos, Debru señala que la tecnología, que en 2022 ha sido uno de los sectores más perjudicados en cuanto a rendimiento, sigue mostrando puntos positivos con diversos activos temáticos que recogen activos durante el tercer trimestre. “La continuación de la captación de activos desde el primer trimestre podría indicar que los inversores ven oportunidades de entrada emergentes, ya que muchos rincones dentro de la tecnología, como las acciones de cloud y blockchain, están cotizando con importantes descuentos”, añade.

Los cambios normativos en materia de sostenibilidad tienen una clara consecuencia en las decisiones que toman las gestoras sobre los nuevos fondos que lanzan, pero también en cómo están adaptando sus actuales gamas a estos requerimientos. Durante estos dos últimos años, hemos visto que las gestoras han sido proactivas en hacer cambios, pero también se muestran prudentes, lo que ha generado un goteo de gestoras que han decidido rebajar o revisar su nivel de sostenibilidad.

Uno de los últimos casos ha sido el de Amundi. Según recogía Bloomberg hace unos días, la gestora retirará la etiqueta de Artículo 9 a gran parte de los fondos catalogados bajo este epígrafe del SFDR y los “etiquetará” como Artículo 8. La gestora ha explicado que este cambio se debe a que prefieren tomar un “enfoque conservador” de cara a irse adaptando a la regulación europea, que todavía está evolucionando y buscando proteger a los inversores y distribuidores. Esta decisión no cuestiona su nivel actual de exigencias en cuanto a la integración de criterios ESG efectivos y a las características de sostenibilidad de estos fondos.

Tal y como ha explicado Hortense Bioy, directora de investigación de Sostenibilidad de Morningstar, a Bloomberg, es previsible que “muchos, si no todos, los fondos que denominamos concienciados con el cambio climático y bajos en carbono pasen de Artículo 9 al Artículo 8”. Según estiman desde Morningstar, en las próximas semanas y meses, la industria en general reclasificará productos Artículo 9 por, al menos, 87.300 millones de euros, el 82% en estrategias pasivas.

En línea con la previsión que han hecho desde Morningstar, hay que mencionar que el caso de Amundi no ha sido el único, DWS también está rebajando parte de sus fondos ESG. En este caso, Bloomberg apunta que el cambio afectaría a 2.000 millones de euros que están fondos catalogados como Artículo 9 y orientados a los ODS. Y como ellos, Morgan Stanley IM se ha sumado a esta decisión y ha rebajado la calificación de cuatro fondos bajo Artículo 9, afectando especialmente a sus estrategias de renta fija y activos mixtos. «Morgan Stanley Investment Management ha reclasificado un pequeño número de fondos a raíz de las recientes aclaraciones de las directrices del SFDR, según las cuales, en virtud del artículo 9, los fondos deben comprender un 100% de inversiones sostenibles», indican desde la gestora.

Adaptarse a la normativa

Según los expertos, este cambio en la calificación de los fondos llega tras haber entrado en vigor el Reglamento Europeo de Divulgación (Sustainable Finance Disclosure Regulation, o SFDR, en inglés) hace apenas un mes. “Estos cambios por parte de las gestoras tienen que ver con cómo está establecido en Artículo 9, que identifica a fondos que solo son sostenibles y que tienen que especificar el porcentaje de sostenibilidad”, explica Úrsula García Giménez, socia de finReg360.

Según esta experta, la exigencia que supone el imperativo de tener que especificar un tanto por ciento se suma a la posición que está tomando el regulador. “La ESMA está mostrando como criterio que los fondos bajo el Artículo 9 solo pueden estar invertidos en temas sostenibles, pudiendo haber un poco de cash o de derivados. Pero la clave es la de siempre, la interpretación, definición y taxonomía que concreta qué es y qué no es sostenible”, añade .

Hasta el momento, las gestoras se habían centrado en adaptar sus gamas de fondos y de lanzar nuevos fondos, pero, según explica, el hecho de que ya existan los modelos de informes sobre los fondos, “obliga a las gestoras a retratarse” y capacidad al regulador para actuar en consecuencia. Para García, la combinación de estos elementos podría estar detrás del enfoque cauto que han tomado algunas firmas al reclasificar sus fondos.

De hecho, no descarta que más gestoras realicen este tipo de ajustes en la clasificación de sus fondos. Una tendencia que, según reconoce, es más complicada -aunque no descartable- que veamos en el universo de los ETFs. “En su caso, la clave está en qué índice sostenible siguen estos vehículos de inversión indexados. Habrá índices que estén totalmente alineados con el Acuerdo de París u otras referencias, que hará más sencillo identificar si son totalmente sostenibles, y otros índices menos claros”, añade.

El fuerte desarrollo normativo de la inversión sostenible y, sobre todo, de todo aquello que tiene que ver con la sostenibilidad en los fondos no es algo solo propio de Europa. Es cierto que la Unión Europea va por delante del resto de las regiones, pero en otras jurisdicciones también se están mostrando muy firmes, movidas por evitar el greenwashing. En este sentido el último ejemplo ha estado protagonizado por la Comisión de Valores y Bolsa de Estados Unidos (SEC, por sus siglas en inglés), quien ha acusado a Goldman Sachs Asset Management de no seguir sus políticas y procedimientos en materia de inversiones ESG.

En concreto, la SEC ha presentado hoy cargos contra Goldman Sachs A (GSAM) por el incumplimiento de sus políticas y procedimientos en relación con dos fondos de inversión y una estrategia de cuenta gestionada por separado comercializados como inversiones medioambientales, sociales y de gobernanza (ESG). Para resolver los cargos, GSAM acordó pagar una multa de 4 millones de dólares.