La Comisión Europea ha dado luz verde a dos reglamentos delegados que desarrollan las herramientas de gestión de la liquidez (LMT) aplicables tanto a los fondos de inversión alternativos (FIA) como a los fondos UCITS. Según destaca la firma de abogados finReg360, estos textos incorporan las normas técnicas de regulación (NTR/RTS) que detallan las características operativas y metodológicas que deberán integrar los fondos europeos.

Estos reglamentos desarrollan la Directiva AIFMD y la Directiva UCITS, completando la reforma introducida por la Directiva (UE) 2024/927, que reforzó la resiliencia de los vehículos de inversión y la convergencia supervisora. En esta línea, los gestores de fondos abiertos deberán seleccionar al menos dos herramientas de gestión de liquidez de una lista común para toda la UE.

Los nuevos reglamentos, según analiza finReg360, concretan esta obligación y definen las metodologías de cálculo, parámetros, umbrales y requisitos operativos aplicables a cada herramienta.

Los principales aspectos de los reglamentos delegados son los siguientes:

Suspensión de suscripciones y reembolsos

La suspensión deberá aplicarse simultáneamente a suscripciones, recompras y reembolsos, para todos los inversores y clases del fondo. Además, solo podrá activarse de forma temporal y cuando esté justificada en interés de los partícipes.

Bloqueo de reembolsos (redemption gates)

Se permite su uso siempre que se aplique de manera uniforme a todos los inversores y cuando se supere un umbral predefinido.

En los FIA, el umbral puede fijarse por fondo, por inversor o mediante un modelo mixto.

En los UCITS, únicamente por fondo, y expresado como porcentaje del valor liquidativo.

Prórroga del plazo de preaviso

La prórroga no modifica la frecuencia de reembolso ni los plazos de liquidación, sino que se limita al periodo entre la recepción de la orden y su ejecución.

Comisión de reembolso

Podrá incluir tanto costes explícitos como implícitos y presentarse como porcentaje, importe monetario o una combinación de ambos.

Ajuste del valor liquidativo (swing pricing)

Deberá incorporar los costes explícitos e implícitos asociados a suscripciones o reembolsos. Además puede aplicarse en modalidad full swing o partial swing, y permitir diferentes factores escalonados en función del flujo neto diario.

Régimen de precios dobles (dual pricing)

Los fondos podrán optar entre calcular dos valores liquidativos (de suscripción y reembolso) o aplicar un único NAV acompañado de un spread que refleje los costes de liquidez.

Gravamen anti-dilución (anti-dilution levy)

Se activará en días con flujos netos positivos o negativos. En reembolsos netos se deducirá del importe a pagar, mientras que en suscripciones netas se cobrará directamente al nuevo inversor.

Reembolsos en especie

La transferencia de activos podrá hacerse de forma directa o mediante intermediarios. En vehículos cotizados, la entrega de valores propia de su operativa habitual no se considera una activación de esta herramienta.

Carteras separadas de activos ilíquidos (side pockets)

Podrán utilizarse mediante segregación contable (clase específica cerrada a operaciones) o segregación física (traspaso de activos a un nuevo fondo).

En el caso de UCITS, la segregación física implica mantener los activos afectados en el fondo original, que se cerrará a operaciones y deberá entrar en liquidación.

Los reglamentos pasarán ahora al control del Parlamento Europeo y del Consejo, que podrán formular objeciones antes de su publicación en el Diario Oficial de la UE.

La aplicación está prevista para el 16 de abril de 2026, aunque se establece un periodo transitorio hasta el 16 de abril de 2027 para los fondos existentes, que podrán adoptar los nuevos requisitos antes del plazo si lo consideran oportuno.

Foto cedidaLuis García, director general en España; Nuno Leal, co CEO & Partner; Vanda de Jesus, co CEO; y Hugo Rosa, Chief Strategy Officer.

Dr. Finanzas, la fintech portuguesa especializada en bienestar financiero e intermediación de crédito, ha celebrado su evento de presentación oficial en España, en el que ha dado a conocer su proyecto, su visión para el mercado español y a su director general, Luis García, quien encabezará la implantación de la compañía en el país.

Durante la jornada, la compañía detalló su plan de inversión y sus previsiones de crecimiento para los próximos años. La hoja de ruta presentada contempla la construcción de una estructura operativa sólida, el establecimiento de alianzas con actores clave del sector y el despliegue progresivo de contenidos y herramientas de educación financiera, un área en la que Dr. Finanzas es referente en Portugal.

El evento comenzó con la intervención de Hugo Rosa, Chief Strategy Officer, quien contextualizó el origen y la evolución del proyecto: “Identificamos una oportunidad para ayudar a las familias a mejorar su conocimiento financiero y a tomar mejores decisiones, haciendo las cosas de forma diferente. Más de diez años después, esa misión no ha cambiado. Lo que ha cambiado es nuestra capacidad para ayudar a gran escala”.

A continuación, Vanda de Jesus, co-CEO, destacó el papel del modelo híbrido que define a Dr. Finanzas: “Nuestro trabajo es simple, pero profundo: transformar la complejidad financiera en claridad, y la ansiedad en confianza. Hemos desarrollado un modelo que funciona. Un modelo probado y que genera resultados reales”.

Por su parte, el co-CEO Nuno Leal subrayó la aportación de la compañía al ecosistema español: “No venimos como competidores, sino como socios estratégicos. No vendemos productos: asesoramos a la gente. Entregamos clientes preparados, cualificados y listos para realizar transacciones. Ese es el valor que aportamos a cada socio del ecosistema”.

Una apuesta estratégica para el mercado español

El encuentro permitió también abordar los principales retos y oportunidades del sector financiero, con especial atención al mercado hipotecario. Se destacó la creciente complejidad de los productos, la necesidad de reforzar la transparencia y la importancia de ofrecer un acompañamiento experto a los consumidores.

En su intervención, Luis García subrayó el propósito de esta nueva etapa desde su experiencia de más de cuatro décadas en el sector financiero: “Cuando descubrí Doutor Finanças encontré un modelo probado, resultados reales y algo más: un propósito bueno y personas apasionadas. No estamos aquí para competir con el sector, sino para aportar eficiencia, claridad y clientes bien preparados. Creemos que juntos podemos construir algo mejor».

Como anticipo de los próximos hitos, Dr. Finanzas anunció que en las próximas semanas publicará los resultados de un estudio propio sobre educación financiera y comportamiento hipotecario en España, con el objetivo de contribuir al debate público y reforzar su compromiso con la mejora del conocimiento financiero de los ciudadanos.

Un modelo de éxito portugués

Dr. Finanzas llega al mercado español avalada por su sólida trayectoria en Portugal, donde se ha consolidado como una fintech especializada en bienestar financiero, intermediación de crédito y mediación de seguros. Su modelo combina asesoramiento experto, tecnología y educación financiera para ayudar a las familias en decisiones clave como la contratación de una hipoteca o la protección del patrimonio.

En Portugal, la compañía acompaña cada año a más de 185.000 personas, cuenta con una Academia que ha formado a más de 15.500 alumnos, y dispone de un portal digital con alrededor de 20 millones de visitas en 2024. Además, sus herramientas digitales realizaron más de 5 millones de simulaciones ese mismo año. Su red presencial está formada por 95 tiendas y más de 300 especialistas, lo que le permite ofrecer un acompañamiento cercano en todo el país.

Hamco AM, gestora independiente española especializada en la filosofía de inversión Deep Value, ha finalizado el proceso de fusión de su fondo Hamco Global Value Fund con un subfondo creado para este propósito en Hamco Sicav, vehículo de inversión domiciliado en Luxemburgo.

Con esta fusión, el fondo ya opera bajo ISIN luxemburgués (LU3038482157 para la clase F, LU3038482231 para la clase I y LU3038481936 para la clase R) y amplía sus posibilidades de distribución tanto entre clientes institucionales como nacionales.

Con el nuevo ISIN luxemburgués, “Hamco Global Value Fund refuerza su posicionamiento y capacidad de distribución, consolidando una propuesta de valor de gestión activa, alejada de los índices y fiel a su estilo value y proceso bottom‑up”, aseguran fuentes de Hamco AM.

Final del proceso

La finalización de este proceso se enmarca dentro del proyecto de fusión transfronteriza aprobada por la CSSF y la CNMV, entidades reguladoras en Luxemburgo y España, respectivamente.

Hamco Global Value Fund se comercializará en España como un UCITS extranjero, manteniendo su filosofía de inversión y estándares de gestión. En este marco, seguirá acogiendo el régimen de diferimiento fiscalen traspasos entre IICs para el inversor español, de acuerdo con la normativa vigente y sujeto al cumplimiento de requisitos aplicables, entre ellos el umbral mínimo de inversores. A cierre de octubre de 2025, el fondo cuenta con 7.318 partícipes, cifra superior al umbral de 500 requerido.

Estructura en Luxemburgo, costes y comisiones

La sicav UCITS luxemburguesa Hamco Sicav cuenta con UBS como banco depositario y EFA como Transfer Agent. La Management Company es Andbank Asset Management Luxembourg.

En Hamco Sicav también se encuentra el nuevo fondo de la gestora, Hamco Quality Fund, que fue lanzado en el mes de agosto y ha tenido una gran acogida entre los inversores. Las comisiones se ajustan ligeramente a la baja para compensar los mayores costes operativos en Luxemburgo a corto plazo, con el objetivo de que el coste total para el partícipe se mantenga igual o inferior al actual. Hamco AM asume íntegramente los costes de la fusión, sin repercusión para los inversores.

El fondo Hamco Global Value Fund, alcanzaba a cierre de octubre de 2025 unos activos bajo gestión de 159,2 millones de euros, lo que supone un crecimiento de 41 millones de euros desde principios de año, un 37% más.

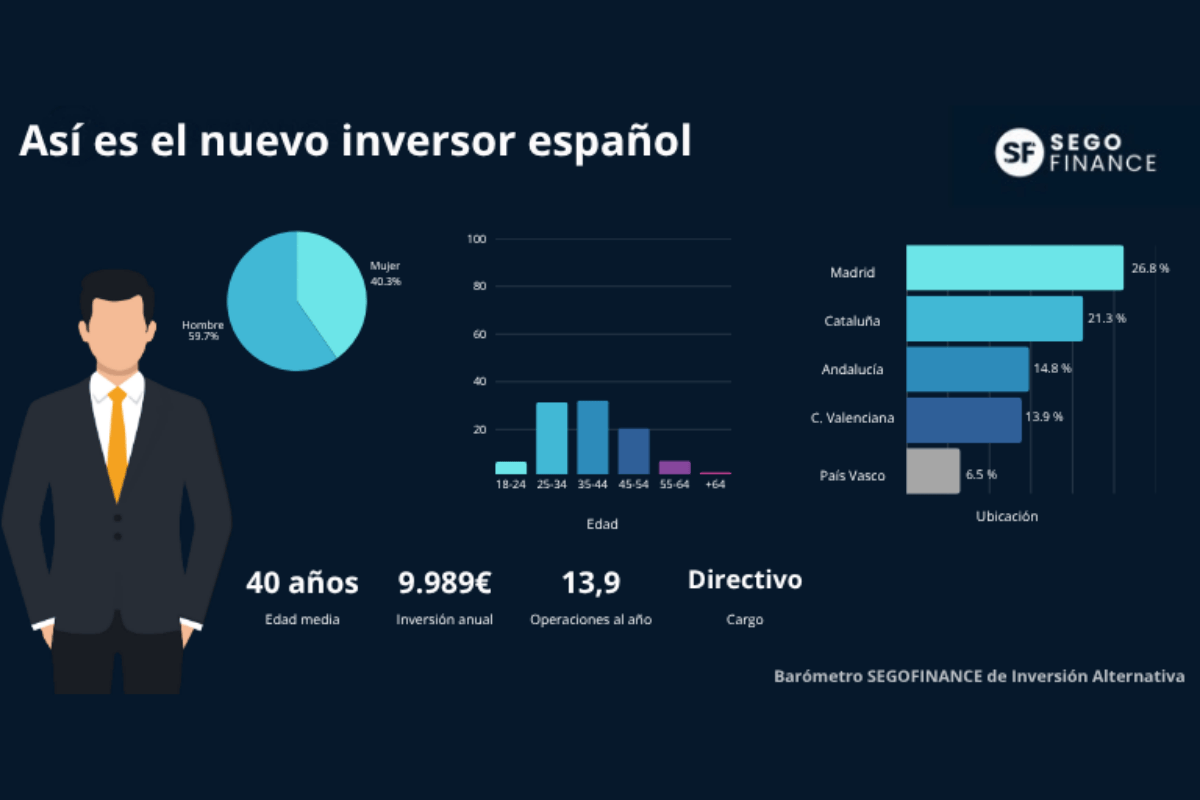

El perfil medio del inversor particular en alternativos en España corresponde a un hombre de entre 35 y 55 años con perfil de alto directivo, que cuenta con experiencia inversora previa en productos tradicionales como fondos, bolsa o depósitos, según los datos que arroja la primera entrega del barómetro Segofinance de la inversión alternativa. Se trata de un observatorio que analizará periódicamente la evolución, hábitos y tendencias de la inversión alternativa en España, según el estudio de una comunidad integrada por más de 45.000 inversores registrados en su plataforma.

En este análisis inicial ofrece la radiografía del inversor medio español, poniendo en valor el cambio en la manera de ahorrar e invertir en los últimos años gracias al acceso democratizado a productos antes reservados a grandes patrimonios. Y, según sus conclusiones, aunque los datos muestran un predominio masculino, la participación femenina en la inversión alternativa continúa creciendo anualmente, siendo ya más del 43% de los inversores mujeres.

“El inversor español está cambiando. Identificar, analizar y compartir las claves y tendencias de la inversión alternativa en España no solo nos permite entender mejor cómo evoluciona el mercado, sino seguir innovando y adaptando nuestros productos para que cada vez más personas puedan participar en la economía real con seguridad y transparencia”, explica Javier Villaseca, CEO de Segofinance.

Un nuevo perfil, de actividad constante y diversificada

Otros datos que pone el informe sobre la mesa es que este nuevo inversor español destina una media de 10.000 euros anuales a cerca de 13,9 operaciones, lo que refleja una actividad constante y diversificada a lo largo del año. Según los datos del estudio, la mayoría de estas inversiones se concentran en la línea de factoring, un producto que combina rentabilidad y bajo riesgo, y que además permite automatizar el proceso gracias a herramientas como el autoinvest, que selecciona de forma inteligente las oportunidades que mejor se ajustan al perfil del inversor.

En cuanto a su distribución geográfica, está repartido por todo el territorio nacional, con mayor concentración en las grandes áreas urbanas y comunidades con mayor dinamismo económico, como Madrid, Cataluña, Andalucía o la Comunidad Valenciana.

Y en lo relativo a su dedicación profesional, el estudio destaca una amplia diversidad de perfiles, que van desde ejecutivos del sector financiero y tecnológico hasta empresarios, autónomos y profesionales liberales. Este abanico confirma el creciente interés por la inversión alternativa como herramienta de rentabilidad y diversificación entre todo tipo de perfiles.

Un termómetro del cambio financiero

Con el objetivo de acercar el conocimiento financiero a la sociedad, identificar los cambios en la forma en que los españoles ahorran, invierten y gestionan su patrimonio, y contribuir a una mayor transparencia, educación e innovación dentro del ecosistema financiero, el Barómetro nace como un observatorio permanente sobre los hábitos, tendencias y evolución de la inversión alternativa en España.

A través de este barómetro, Segofinance busca también fomentar la profesionalización del inversor particular, detectar oportunidades de crecimiento en los distintos verticales de la inversión alternativa (venture capital, real estate, factoring, creative y fondos) y servir como referencia para medios, analistas y entidades financieras interesadas en comprender cómo está evolucionando la nueva economía inversora en España.

Foto cedidaAlexander Höptner, director ejecutivo de AllUnity.

El Grupo Deutsche Börse y AllUnity, una joint venture de DWS, FlowTraders y Galaxy y una entidad de dinero electrónico regulada, han firmado un Memorándum de Entendimiento. El objetivo de esta colaboración es integrar la oferta regulada de stablecoins con el respaldo en euros de AllUnity en la infraestructura del Grupo Deutsche Börse, lo que abre nuevas oportunidades para los mercados financieros digitales en Europa.

Como parte de la colaboración, EURAU, la stablecoin con respaldo en euros de AllUnity, estará disponible para su custodia institucional a través de Clearstream, potenciando la entidad alemana Crypto Finance, también parte del Grupo Deutsche Börse, como subcustodio. Este enfoque garantiza un marco totalmente regulado y seguro para que los participantes en el mercado aprovechen la solución de stablecoin en euros, totalmente cubierta y conforme a MiCAR. Los próximos pasos de la cooperación incluirán la integración de la stablecoin en euros en toda la cartera de servicios del Grupo Deutsche Börse.

La alianza se ajusta al Reglamento sobre Mercados de Criptoactivos (MiCA) de la UE, proporcionando un marco fiable, transparente y acorde con la normativa para integrar la moneda estable EURAU en la infraestructura financiera establecida. Representa un paso tangible hacia la digitalización de los mercados europeos y la mejora de los procesos de liquidación y liquidez.

“Europa está adquiriendo un liderazgo mundial en materia de financiación digital regulada, y nos enorgullece que AllUnity contribuya a este hito con nuestra stablecoin en euros, EURAU. Gracias a nuestra colaboración con Deutsche Börse Group, estamos haciendo que los pagos transfronterizos en cadena y los activos digitales sean accesibles para los participantes institucionales del mercado, de forma segura y conforme a la normativa”, ha afirmado Alexander Höptner, director ejecutivo de AllUnity.

Stephanie Eckermann, miembro del Consejo Ejecutivo del Grupo Deutsche Börse, responsable de Post-Trading, ha añade: «Nuestro objetivo es crear un puente sin fisuras entre el mundo financiero convencional y el futuro de los activos digitales. Esta alianza con AllUnity es un elemento fundamental de ese puente. Al integrar aún más las stablecoins de grado institucional en nuestro marco regulatorio, permitimos a nuestros clientes explorar con confianza nuevas posibilidades en las finanzas digitales, respaldadas por la seguridad y la integridad del mercado que esperan de nosotros”.

Esta colaboración abre nuevas oportunidades para que instituciones y particulares realicen transacciones en euros en cadena, con los más altos estándares de cumplimiento normativo y seguridad operativa. Se trata de un nuevo hito para la ambición de liderazgo digital del Grupo Deutsche Börse a lo largo de toda su cadena de valor y se suma a los recientes anuncios del Grupo de colaborar con varios emisores de stablecoins, a su actual negocio de criptomonedas Crypto Finance y a la colaboración de este último con Clearstream, que a principios de este año comenzó a ofrecer servicios de liquidación y custodia de criptoactivos a inversores institucionales. También complementa los esfuerzos del Grupo Deutsche Börse por explorar el uso de monedas digitales de bancos centrales mayoristas (wCBDC) como parte de las exitosas pruebas del Banco Central Europeo (BCE) del año pasado, que aprovecharon la solución de tokenización D7 DLT del Grupo.

Foto cedidaEquipo de selección de fondos de CaixaBank AM.

Cambios en los equipos de selección de fondos de Caixabank. OpenWealth, el multifamily office de Grupo CaixaBank, ha anunciado la incorporación de Patricia Pomares como consultora senior, con el objetivo de reforzar el trabajo con familias y aportar su amplia experiencia en mercados y tendencias.

Tras este movimiento, el equipo de selección de fondos de CaixaBank AM, liderado por Rubén Ruiz, ha reorganizado las responsabilidades dentro del área de Long Only.

Así, Antonia Conde asumirá la selección de fondos temáticos sostenibles de renta variable, manteniendo además sus funciones en fondos mixtos y renta fija emergente.

Miguel Antonio Benítez incorporará a su ámbito la selección de fondos de renta variable de EE.UU., mientras que Pablo Rodríguez pasa a desempeñarse como especialista en inversión temática.

Foto cedidaFrançois Collet y Eric Franc, CIO y CEO de DNCA Finance respectivamente

DNCA Finance, gestora de activos fundada en el año 2000 y affiliate de Natixis Investment Managers desde 2015, ha anunciado la incorporación de dos nuevos gestores de renta variable europea: Fabio di Giansante y Lorenzo Angelini. Ambos asumieron sus funciones el 18 de noviembre y estarán ubicados en Madrid. Según explican,Fabio di Giansante y Lorenzo Angelini aportan una sólida trayectoria en gestión de activos, con más de 25 años de experiencia en el caso de Fabio y 15 años en el de Lorenzo.

Se conocieron en Pioneer en 2011 y trabajaron juntos durante más de ocho años en el fondo Amundi (Pioneer) Euroland Equities. Su enfoque de inversión combina un riguroso análisis fundamental y una alta flexibilidad táctica, dentro de un estilo de gestión blend que integra tanto criterios de crecimiento como de valor. Fabio cuenta con un excelente long-term track record en renta variable europea y es ampliamente reconocido en el sector por su gestión activa. Ha recibido múltiples galardones, incluida una nominación de Morningstar en 2011 entre los tres mejores gestores europeos del año.

“Estamos encantados con esta incorporación de alto nivel. Su estilo de gestión, respaldado por un historial sobresaliente, junto con su visión, serán activos clave para impulsar el desarrollo continuo de DNCA Finance”, declara Eric Franc, CEO de DNCA Finance.

“Nos complace enormemente dar la bienvenida a Fabio y Lorenzo a nuestros equipos. Su llegada aporta nuevas capacidades que complementan perfectamente nuestra experiencia existente. Gracias a la solidez de su trayectoria, la calidad de su análisis y la singularidad de su enfoque, contribuirán de forma significativa a fortalecer de manera sostenible nuestras capacidades en gestión de renta variable. Su incorporación representa un hito importante en la evolución de nuestra oferta de inversión”, añade François Collet, CIO de DNCA Finance.

Fabio Di Giansante fue anteriormente Senior Vice President y Head of European Equities en Amundi, supervisando más de 13.000 millones de euros en activos bajo gestión. Desde 2007 fue el gestor principal del fondo Amundi Funds Euroland Equities, una estrategia centrada en la Eurozona. Inició su carrera en 2001 en NEXTRA Investment Management y se unió a Pioneer en 2007, entidad que posteriormente pasó a formar parte de Amundi. Fabio es licenciado por la Universidad de Chicago y actualmente está basado en España.

Lorenzo Angelini fue anteriormente Senior Analyst en Bell Rock Capital Management LLP entre 2019 y 2023. De 2011 a 2019 trabajó como gestor de carteras en Amundi, donde formó equipo de inversión junto a Fabio. Comenzó su carrera como analista en Pioneer en 2011. Lorenzo es licenciado por la Universidad La Sapienza de Roma. Aficionado al deporte y con un marcado espíritu competitivo, también fue jugador profesional de baloncesto entre 2000 y 2007.

Foto cedidaRebeca Cordero Ibares, asesora senior y responsable de Mercados Alternativos de Insignium.

Insignium Iberia EAF, firma global de asesoramiento patrimonial que apuesta por la independencia real y que quiere expandir el concepto de family office en la sociedad, ha anunciado la incorporación al proyecto de Rebeca Cordero Ibares como asesora senior y responsable de Mercados Alternativos, reforzando su capacidad de asesoramiento en mercados privados y ampliando su propuesta de valor para clientes de banca privada y family offices.

Con más de 25 años de experiencia en la industria financiera, Cordero ha desarrollado una sólida trayectoria en banca privada, gestión de activos, desarrollo de producto, finanzas sostenibles e inversión de impacto, con responsabilidades estratégicas en entidades como Santander Asset Management, Banco Urquijo, Sabadell Urquijo y Portocolom AV.

En los últimos años ha consolidado su posición como especialista en inversiónalternativa y finanzassostenibles, liderando procesos de due diligence y evaluación de fondos de private equity, private debt y venture capital.

Como consultora independiente, acompaña firmas de consultoría en proyectos estratégicos de sostenibilidad corporativa y asesorando a startups de impacto, además de impartir formación ejecutiva en finanzas sostenibles e inversión de impacto.

Su perfil híbrido —con visión técnica, experiencia transversal y enfoque transformador— refuerza la línea estratégica de Insignium en mercados privados, un área cada vez más demandada por familias empresarias y altos patrimonios en busca de diversificación y soluciones alternativas con impacto real.

En su colaboración con Insignium, Cordero contribuirá a fortalecer la propuesta de valor de la firma mediante análisis técnico avanzado, visión estratégica y a ofrecer soluciones de alto impacto para clientes de banca privada y family offices, en un momento en el que los clientes buscan mayor rigor, transparencia y acceso a oportunidades fuera del circuito bancario tradicional.

Expandiendo el modelo de asesoramiento independiente y multi-family office

La llegada de Rebeca Cordero se enmarca en la estrategia de crecimiento de Insignium Iberia, que busca incorporar a los mejores expertos y asesores patrimoniales para continuar mejorando su alcance y propuesta de valor para sus clientes. Además, la entidad está impulsando diferentes acciones de formación a empresarios para contribuir a potenciar el alcance del asesoramiento financiero independiente y extender el concepto de multi-family office a más capas de empresarios, empresarias y profesionales independientes.

En un entorno marcado por MiFID III, la Retail Investment Strategy y un mayor escrutinio sobre la transparencia en la distribución de productos financieros, Insignium está acelerando su expansión en España para responder al creciente interés de los clientes por modelos de asesoramiento más globales, éticos y centrados en el servicio. El apetito por los mercados privados —private equity, private debt, infraestructuras, VC— es especialmente relevante, impulsado por la búsqueda de diversificación, resiliencia y rentabilidad ajustada al riesgo en un entorno de mercados volátiles.

La firma, con presencia en Madrid, Vigo y Salamanca, continúa fortaleciendo su equipo y capacidades para acercar el concepto del multi-family office a más empresarios y profesionales que buscan una gestión integral del patrimonio, más allá de la oferta bancaria tradicional.

Foto cedidaNiclas Gutenbrink, Head of Sales Iberia en Finserve

La gestora sueca Finserve ha inaugurado su nueva oficina de representación en Madrid, en la Calle Velázquez, 34, un paso que refuerza su presencia en Iberia y permite ofrecer un servicio más cercano y personalizado a los inversores institucionales.

El responsable de la expansión de la firma en la región es Niclas Gutenbrink, Head of Sales Iberia. Gutenbrink ha vivido en España casi 25 años y cuenta con 30 años de experiencia internacional en la industria financiera, de los cuales los últimos 17 se han dedicado a atender a grandes compañías de inversión institucional en Europa, con un enfoque especial en Iberia.

«A lo largo de mi carrera, he sido testigo de muchas tendencias en constante evolución y comprendido la importancia de mantenerse al día con el panorama inversor en rápida evolución, especialmente en el incierto clima global actual», comenta.

Durante los últimos cuatro años, Gutenbrink ha trabajado directamente y reportado al CEO de Finserve, Gustaf Hagerud, presentando una amplia gama de fondos a instituciones de toda la región y consolidando la posición de la compañía en el mercado.

Defensa, ciberseguridad y espacio

Su fondo insignia es el Global Security Fund UCITS, un fondo altamente diversificado centrado en los sectores de defensa, ciberseguridad y espacio. Es el fondo de defensamásantiguo de Europa, respaldado por un sólido Comité Asesor y un experimentado equipo de inversiones.

Su posicionamiento es especialmente relevante en un contexto de tensiones geopolíticas crecientes, que ha incrementado la atención de los inversores hacia la seguridad a largo plazo, la resiliencia y la soberanía tecnológica. Además, se distingue como fondo de Artículo 8 bajo el Reglamento de Divulgación de Finanzas Sostenibles (SFDR), integrando criterios ambientales, sociales y de gobernanza (ESG) directamente en su proceso de inversión.

Gracias a la amplia red de inversores institucionales, bancos, aseguradoras y family offices, el fondo ha generado un interés significativo, recaudando aproximadamente 150 millones de euros en los últimos 12 meses. «Su excelente desempeño y relevancia en el entorno geopolítico y regulatorio continúan impulsando una fuerte demanda, especialmente entre inversores en España. Varias bancas privadas han incluido el Global Security Fund en su “focus list”, señala el experto.

Con esta nueva oficina y el Global Security Fund, Finserve refuerza su posicionamiento como actor clave en sectores estratégicos en Iberia, ofreciendo soluciones de inversión alineadas con las tendencias globales.

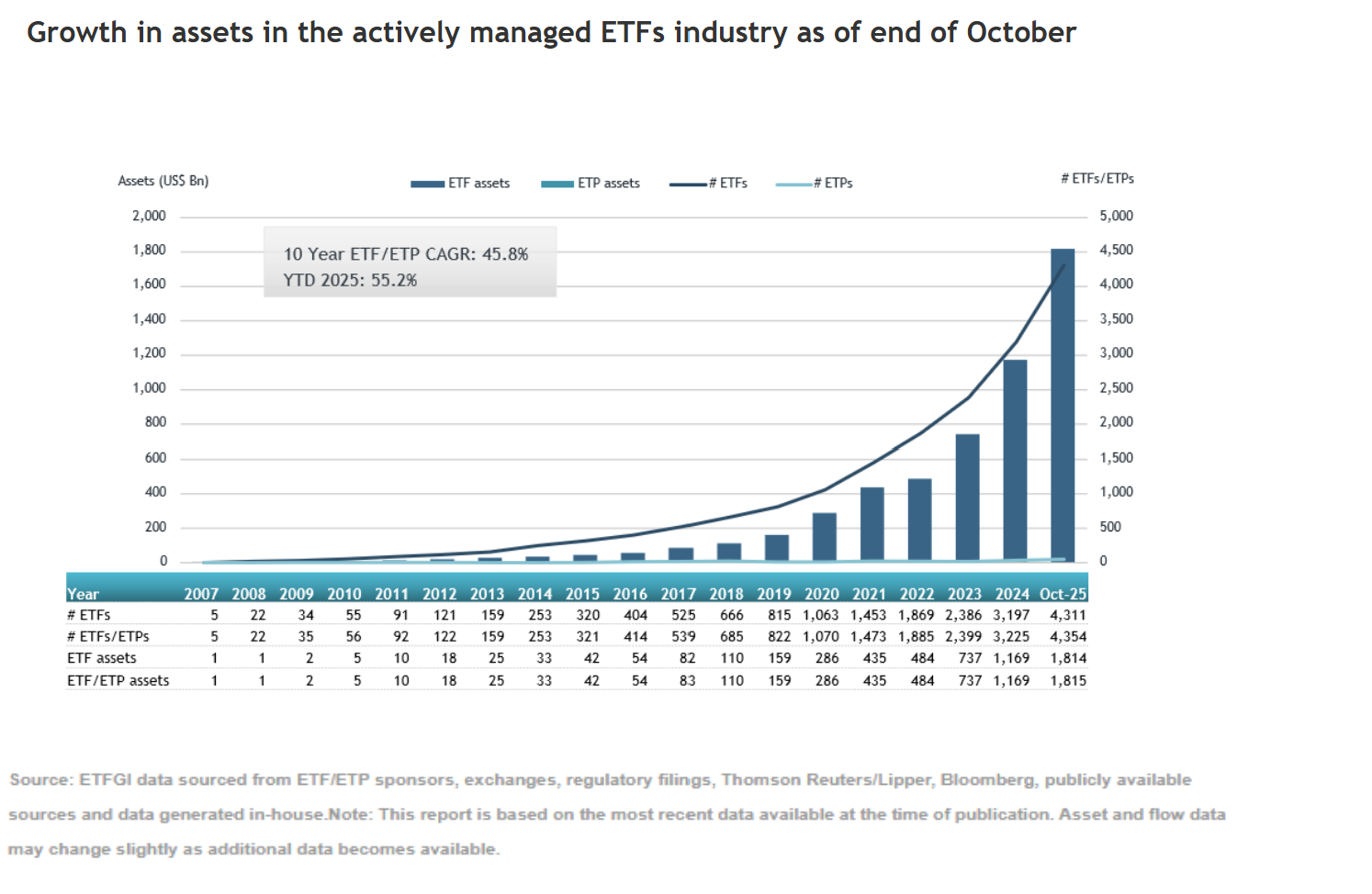

El patrimonio a nivel global en ETFs de gestión activa alcanzó los 1,82 billones de dólares durante los diez primeros meses del año, lo supone un crecimiento del 55,2%. Según explican desde ETFGI, se trata de un nuevo récord, ya que supera el máximo anterior de 1,73 billones registrado en septiembre de 2025.

Siguiendo la dinámica del resto del año, los flujos hacia esta clase de vehículos se mantuvo muy positiva y, durante octubre, la industria global de ETFs activos registró entradas netas por 75.790 millones de dólares, lo que eleva las entradas netas en lo que va de año a un récord de 523.510 millones de dólares.

A la hora de analizar los flujos, las cifras muestran que los vehículos de renta variable y listados globalmente captaron 41.540 millones de dólares en entradas netas durante octubre, lo que eleva los flujos en lo que va de año a 298.070 millones de dólares, muy por encima de los 158.730 millones registrados en el mismo periodo de 2024. Mientras que los ETFs activos de renta fija registraron entradas de 28.000 millones de dólares en octubre, llevando el total acumulado en el año a 196.670 millones, frente a 111.900 millones a finales de octubre de 2024.

Además de los flujos, el aumento del patrimonio también se debió al comportamiento del mercado. “El S&P 500 subió un 2,34% en octubre, lo que sitúa su avance en el año en el 17,52%. Los mercados desarrollados, excluyendo Estados Unidos, avanzaron un 1,69% en octubre y acumulan una subida del 29,83% en lo que va de 2025, con Corea (18,88%) y Luxemburgo (6,71%) liderando las ganancias mensuales. Los mercados emergentes repuntaron un 1,71% en octubre y acumulan una ganancia del 24,50% en el año, impulsados por el sólido comportamiento de Taiwán (8,60%) y Hungría (8,41%)”, destaca Deborah Fuhr, socia directora, fundadora y propietaria de ETFGI.

Protagonistas de la industria

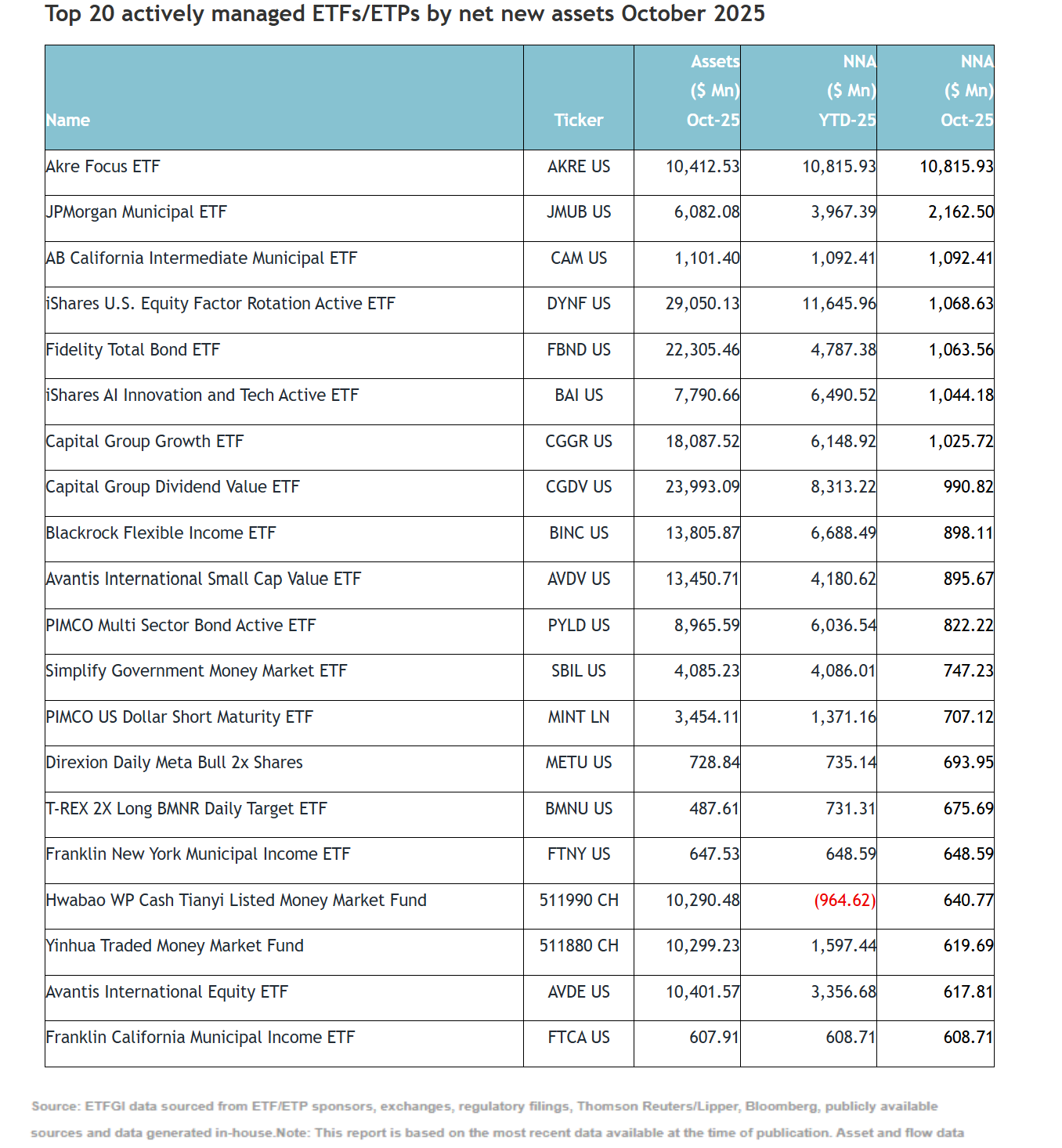

“Las fuertes entradas se pueden atribuir a los 20 principales ETFs/ETPs activos por nuevos activos netos, que en conjunto captaron 27.840 millones de dólares durante octubre. Akre Focus ETF (AKRE US) recogió 10.820 millones de dólares, el mayor flujo neto individual”, añaden desde la firma.

Según los datos recogidos por ETFGI, Dimensional es el mayor proveedor de ETFs activos a nivel mundial, con 243.560 millones de dólares en activos y una cuota de mercado del 13,4%. En segundo lugar se encuentra JP Morgan Asset Management con 239.880 millones de dólares (13,2%), seguido de iShares con 106.740 millones de dólares (5,9%). En conjunto, estos tres principales proveedores —de un total de 629— representan el 32,5% de los activos en ETFs de gestión activa a nivel mundial, mientras que cada uno de los 626 proveedores restantes cuenta con una cuota de mercado inferior al 6%.