AMCHOR Investment Strategies (AMCHOR IS), firma dedicada a gestionar o representar estrategias de inversión a través de gestores especialistas con talento, anuncia el nombramiento de Jacobo Zarco como nuevo Managing Director tras su paso por AB Asesores, Morgan Stanley y Atl Capital.

Su rol dentro de la firma consistirá en reforzar el servicio prestado a inversores y distribuidores con el objetivo de mantener una comunicación abierta con los mismos y anticipar posibles soluciones de inversión que se deban implementar. Además, dada su dilatada experiencia en el ámbito comercial y de producto, ayudará en labores de fundraising y formará parte del Comité Ejecutivo y del Comité de Produto de la firma.

Zarco es licenciado en Ciencias Económicas y Empresariales por la Universidad Complutense de Madrid y cuenta con un MBA in Company del Instituto de Empresa y la titulación MFIA (Máster en Mercados Financieros e Inversiones Alternativas) del Instituto BME, donde actualmente es profesor del módulo de Planificación Patrimonial.

En cuanto a su trayectoria profesional, Zarco comenzó en 1994 en Londres en el banco de inversión Hoare Govett donde estuvo un año desarrollando funciones de analista en la división de M&A. También formó parte, durante tres años, del área de Banca Privada de AB Asesores y, tras la compra de la entidad por parte de Morgan Stanley, pasó a formar parte de esta última durante cuatro años. A lo largo de esta etapa, se centró en desarrollar diferentes funciones dentro del ámbito de la Gestión de Patrimonios y la Planificación Financiera con categoría de Vicepresident.

Asimismo, ha sido socio fundador de Atl Capital, entidad en la que ha permanecido 19 años formando parte del Comité de Dirección y del Comité de Inversiones, como director de Planificación Financiera y director de Grandes Patrimonios.

Para Tasio Castaño y Alejandro Sarrate, socios fundadores de AMCHOR IS, “es un orgullo ampliar el equipo con un perfil de la talla de Jacobo. Su incorporación se suma al equipo de profesionales con dilatada experiencia que tenemos actualmente, con el objetivo de ofrecer soluciones innovadoras a todos nuestros stakeholders. Así, con la entrada de Jacobo, reforzamos concretamente el servicio a nuestros inversores y añadimos una pieza clave al Comité Ejecutivo y el Comité de Producto de la firma”.

Jacobo Zarco, Managing Director de AMCHOR IS, comenta: “Es un honor formar parte del proyecto exitoso liderado por Tasio y Alejandro, con un modelo de negocio ejemplar. AMCHOR IS es una referencia que se ha consolidado en el sector, con un equipo de profesionales ejemplar donde destaca el enfoque, la innovación y la búsqueda de soluciones de inversión adaptadas a los objetivos de cada cliente e inversor. Estoy encantado de unirme a esta familia, que ayudaré a impulsar los próximos años”.

Vicente Martín del Burgo, con una trayectoria profesional de más de dieciséis años en el sector financiero, se incorpora a la agencia procedente de Banca March.

Inició su etapa profesional en Kutxabank en el área de banca personal puesto que ocupó durante algo más de ocho años. Posteriormente se incorporó al Deutsche Bank dentro del área de Private Client & Business, prestando asesoramiento financiero a clientes particulares y empresas durante tres años. Su última etapa la pasó en Banca March como banquero privado senior asesorando a clientes de altos patrimonios, antes de incorporarse a Norwealth.

Vicente es licenciado en ciencias de la información y sistemas de gestión económica por la Universidad Europea de Madrid CEES. Cuenta con diversos programas otorgados por la Deusto Business School y por la ESADE Business School relacionados con los mercados financieros. También cuenta con la certificación ESCP de la Europe Business School.

Bruno Treviño Zárate se incorpora a Norwealth procedente de Banca March, como banquero privado, puesto que desarrolló durante los últimos tres años. Anteriormente trabajó en BBVA en el departamento de liquidación de renta fija internacional y en Bankinter dentro del área de Banca Privada.

Bruno es licenciado en económicas por la Universidad del País Vasco y cuenta con un programa de post-grado en mercados financieros otorgado por CUNEF. Cuenta con la acreditación EFPA y EFA.

Por su parte Blanca Bidón Daurella se incorpora a Norwealth tras un breve paso por dos despachos legales Alters y Alemany Escalona & de Fuentes Abogados.

Blanca tiene un doble grado en Derecho y Administración de Empresas por la Universidad Pablo de Olavide en Sevilla. Cuenta con un Máster en Finanzas Internacionales (MIF) otorgado por el Instituto de Estudios Bursátiles IEB

Allianz Global Investors (Allianz GI) ha anunciado el lanzamiento de Allianz Working Capital Investment Grade Fund (ALWOCA IG), su segundo fondo de financiación del comercio (trade finance). Según explica la gestora, este vehículo de inversión se basa en el éxito de su predecesor, Allianz Working Capital Fund (ALWOCA) que se lanzó hace tres años.

El nuevo fondo, dirigido a inversores institucionales, ofrecerá exposición a créditos de financiación al comercio a muy corto plazo con grado de inversión y, por lo tanto, será accesible para una amplia gama de inversores que tienen restricciones a las inversiones con calificación de alto rendimiento, pero que desean disfrutar de la naturaleza defensiva de las inversiones de trade finance a través de una cartera diversificada.

Desde la gestora explican que este vehículo tiene como objetivo intentar ofrecer un rendimiento atractivo, en un vehículo con liquidez semanal y una cartera diversificada. La corta duración de sus títulos permite la rápida adaptación a un entorno de tipos al alza, mientras que su baja sensibilidad a la evolución de los diferenciales y la no dependencia de los mercados de capitales pueden ayudar a reducir la volatilidad en caso de que el ciclo crediticio se deteriore.

El fondo se apoya en el actual equipo de Trade Finance de Allianz GI y en su riguroso proceso de inversión, que gestiona 500 millones de euros de inversores institucionales de toda Europa. La gestora matiza que las transacciones se realizarán a través de la red existente de proveedores especializados, con el apoyo de la plataforma operativa de Allianz GI.

“Estamos encantados de lanzar esta versión con grado de inversión del fondo ALWOCA ya existente. Creemos que las características que ofrece son especialmente relevantes para los inversores de hoy en día, en un entorno de crecientes tensiones geopolíticas, volatilidad de los rendimientos de los bonos y aumento de la inflación. En este entorno, la financiación del comercio puede ofrecer la flexibilidad y los rendimientos potenciales para ayudar a los inversores a navegar por un panorama incierto”, ha señalado David Newman, director de Global High Yield de Allianz Global Investors.

Por su parte, Martin Opfermann, gestor principal de la cartera, ha añadido: “El lanzamiento de este fondo refuerza aún más nuestra oferta de financiación del comercio para nuestros clientes. Creemos que ALWOCA IG es una sólida alternativa de cash plus que busca estabilizar las carteras en el mundo actual de elevadas correlaciones entre clases de activos”.

Actualmente, Allianz GI ofrece una amplia gama de soluciones de inversión y gestiona alrededor de 90.000 millones de euros en activos de mercados privados.

Los activos de renta variable también han pasado un 2022 complicado. Según los expertos, parte del criterio general de los inversores ha sido venderlo todo, ya que la elevada inflación y el rápido endurecimiento de la política monetaria no les han dejado casi ningún lugar donde refugiarse. En estas dos últimas semanas del año, los expertos miran con cierto optimismo las cifras más suaves de inflación, esperando con ello ver algún signo del tradicional rally de Navidad.

Este signo podría haberse dado en Wall Street, donde la renta variable estadounidense ha ganado aproximadamente un 15% desde sus mínimos de octubre. “Esto es sorprendente, ya que la situación macroeconómica general no ha mejorado en absoluto tanto como cabría esperar ante semejante rally. Esto es aún más cierto en el caso de Europa, donde algunas de las subidas fueron incluso más fuertes, pero esto se debe principalmente a que el sentimiento hacia el viejo continente estaba por los suelos. En consecuencia, la temporada de resultados del tercer trimestre resultó mejor de lo esperado y las empresas pudieron defender sus márgenes sorprendentemente bien a pesar de la fuerte subida de los precios de producción”, reconoce Jan Bopp, estratega de Inversiones Senior en J. Safra Sarasin Sustainable AM.

En cambio, en opinión de James Athey, Investment Director en abrdn, la reversión completa en la que todo se está recuperando a la que parece que invitan los datos, no garantiza nada. “Esto es muy indicativo de una compresión a corto plazo impulsada inicialmente por las señales de una inflación más suave y la moderación del tono de los bancos centrales. Sin embargo, la realidad es que se avecina una recesión. Esto justifica la reducción de los rendimientos de los bonos. Pero no justifica que las valoraciones de las acciones sean más altas. Sospecho que, a medida que los datos económicos confirmen el peligroso camino económico que se avecina, será cada vez más difícil que los inversores en renta variable se sientan cómodos con unos tipos de interés más bajos, dada la necesidad de hacer frente a unos beneficios de la renta variable mucho más bajos”, afirma Athey.

Misma opinión comparte Bopp, quien también considera que el optimismo actual ante una menor perspectiva de inflación puede ser prematuro, sobre todo si se tiene en cuenta que aún queda mucho invierno por delante. “Al fin y al cabo, además de la caída de los costes energéticos, otra de las razones fundamentales de la ralentización del impulso inflacionista es el descenso de la demanda de los consumidores. Y es probable que esto tenga un impacto negativo en las perspectivas de beneficios de las empresas”, añade el experto de J. Safra Sarasin Sustainable AM.

Los analistas de Banca March, sin duda las intervenciones de los bancos centrales han puesto freno al rally de los mercados de las últimas semanas, con caídas que han afectado tanto a la renta fija como a la renta variable. “Sin embargo, mientras en Europa los futuros de tipos están recogiendo un tipo oficial más alto en 2023, en el caso de Estados Unidos, los mercados ponen en precio únicamente dos subidas más de 25 p.b., algo que puede verse afectado por el dato del deflactor del consumo en EE.UU. el viernes”, matizan.

En busca de ese rally

Una pregunta clave para los inversores es si el mercado es atractivo y si ha llegado el momento de asumir más riesgo. Según Jan Viebig, CIO en ODDO BHF AM, las acciones de Europa y de los mercados emergentes vuelven a cotizar actualmente cerca de sus niveles medios a largo plazo, si se observan los ratios precio/valorización y otros parámetros de valoración. Mientras que considera que la renta variable estadounidense, por su parte, sigue cotizando por encima de sus niveles de valoración históricos medios, a pesar de la caída de los precios.

“La mayor valoración de la renta variable estadounidense, la fortaleza del dólar y la caída de los márgenes de beneficio en Estados Unidos abogan actualmente más por la renta variable de la zona euro que por la de Estados Unidos. Actualmente consideramos prematuro un nuevo aumento de la cuota de capital. En el pasado, ha dado buenos resultados aumentar la cuota de capital de forma significativa solo unos meses antes del final de una recesión”, afirma Viebig.

Por su parte, John Butler, estratega macroeconómico en Wellington Management, reconoce que los riesgos están claros, pero también se pueden encontrar sorpresas al alza, por ejemplo en Europa. Según explica, aunque las perspectivas se han deteriorado para 2023, las condiciones financieras no son restrictivas y el impulso fiscal en gran parte de Europa debería seguir siendo positivo de cara al próximo año. “Desde principios de año, los gobiernos han anunciado el equivalente a casi cinco puntos porcentuales del PIB en ayudas a los hogares y a las empresas y, es probable que el plan de recuperación de la UE Next Generation (NGEU) se intensifique el próximo año”, señala.

Además, recuerda que siguen existiendo núcleos de demanda y producción acumulada en Europa. Según argumenta, “las carteras de órdenes siguen estando en máximos históricos y los hogares tienen el equivalente a seis puntos porcentuales del PIB en ahorros forzados que podrían volver. En tercer lugar, el canal de crédito está funcionando bien por primera vez en más de una década, con el equivalente a alrededor de medio punto porcentual del PIB en préstamos netos al sector privado cada mes”.

Según Thomas Hempell, responsable de Macro y análisis de mercados de Generali Investments, a pesar de los importantes flujos de entrada en la renta variable, el posicionamiento general del riesgo sigue siendo defensivo, lo que deja margen para un rally continuado. En este sentido argumenta: “Los vientos en contra del aumento de los beneficios están a punto de disminuir. Es probable que los beneficios de los UST hayan superado su nivel máximo. El descenso de la inflación subyacente en EE.UU. hasta el 0,27% mensual en octubre -sólo la mitad de la lectura media de los meses anteriores- fue tranquilizador. Sin embargo, la volatilidad de los bonos solo desaparecerá gradualmente”.

En su opinión, tanto la Reserva Federal como el BCE han subrayado que, en medio del fuerte y persistente rebasamiento de la inflación, siguen viendo el mayor riesgo en un ajuste demasiado prematuro y no demasiado tardío. Así pues, considera que no será hasta más adelante en 2023 cuando los rendimientos de los UST parezcan bajar visiblemente, a medida que la recesión moderada se vaya haciendo notar y la inflación haya emprendido con mayor seguridad una tendencia a la baja.

Sin embargo, Hempel matiza que en el caso de los activos de mayor riesgo, como la renta variable y el crédito de alto rendimiento, se sienten reacios a perseguir este rally. “Es cierto que muchos inversores siguen al margen. Sin embargo, la valoración del mercado es mucho menos prudente. Las valoraciones de las acciones parecen caras en comparación con los rendimientos reales y los recientes movimientos de los precios parecen anticipar prematuramente un cierto alivio cíclico. Los indicadores prospectivos han sorprendido al alza recientemente y podrían tocar fondo. Sin embargo, siguen apuntando claramente a una inminente recesión en la zona del euro, con riesgos a la baja, ya que un clima invernal inusualmente frío podría desencadenar una escasez de gas”, argumenta el experto de Generali Investments.

Este año se cumple el décimo aniversario del desembarco de la gestora DPAM (Degroof Petercam Asset Management) en España, coincidiendo además con el quinto aniversario de uno de los fondos emblemáticos de la firma, DPAM B Equities NEWGEMS Sustainable. Para la industria 2022 ha marcado un momento de reset, de reinicio en un entorno que no se veía desde hacía décadas, pero que representa un desafío que el CEO de la firma, Peter de Coensel, mira con optimismo.

En una entrevista con Funds Society, De Coensel subrayó la importancia de considerar los rendimientos a lo largo de todo un ciclo de inversión, de la enorme financiación necesaria para lograr una transición energética para la que casi no queda tiempo, y de los motores de crecimiento orgánico de la firma, con la meta puesta en consolidar la marca y los valores que representa.

¿Qué significan para usted los 10 años de presencia de DPAM en España?

Un aniversario es una celebración y, cuando DPAM empezó hace 10 años, el principal mensaje es que estábamos comprometidos a estar no solo en Madrid, sino en todo el territorio español, en Portugal e incluso llegar a Latinoamérica. Invertir en España hace 10 años fue un compromiso a largo plazo y lo que hemos creado es una amplia base muy firme de inversores institucionales, pero también una red de individuos, que invierten en nuestras soluciones.

Hemos abierto nuevas oficinas en otras ciudades de Europa en los que estamos presentes, como Fráncfort, Ginebra, Milán… A veces ha habido resets, como en este 2022, pero llegamos para quedarnos. Para mí es una travesía increíble, aplicamos nuestros procesos de inversión con convicción durante todos estos años y eso ha hecho que nuestra marca se expanda por Europa y más allá. Así que me siento satisfecho y dispuesto a celebrar los 15 y los 20 años en la próxima década.

Acaba de comentar la necesidad de reinicio… ¿cómo ha sido 2022 para DPAM?

No podemos decir que haya sido fácil. Nuestro modelo de negocio se sustenta en la oferta de activos que gestionamos para nuestros clientes, y no habíamos experimentado una corrección semejante en los últimos 40 o 50 años. Y en la que tanto la renta variable como la renta fija, en casi todos los sectores, ha sufrido entre un 10% y un 15% de caída. Nos alegramos de que haya habido recuperaciones en las últimas semanas una vez superada la etapa más agresiva de tensionamiento monetario que hemos estado experimentando durante los últimos ocho meses.

Como consecuencia, el precio de la renta fija y de diversas compañías en las que invertimos –y que define su futura valoración- se ha vuelto atractivo en muchos sectores. Entramos en 2023 con confianza pese a enfrentarnos a mucha incertidumbre geopolítica desde que comenzó 2022. Tengo que decir que ha sido dramático por la cercanía de la guerra, pero por otra parte los mercados financieros siempre han debido enfrentarse a tensiones geopolíticas a lo largo del tiempo. Solo podemos esperar que haya una pronta solución a la guerra que no solo rebaje la incertidumbre energética, sino la incertidumbre general que está poniendo presión sobre la prima de riesgo tanto en la renta fija como en la variable.

La principal lección aprendida en concreto para DPAM es que no sufrimos ningún “accidente” específico por país o compañía en nuestros fondos. Y eso es un buen resultado y creemos que tiene que ver con nuestros procesos de inversión, el enfoque en la gestión del riesgo a partir tanto de los fundamentales como de los factores medioambientales, sociales y de gobernanza que tratamos al mismo nivel. El rendimiento es lo que impulsa y lo que define nuestros procesos a lo largo de un ciclo de inversión, no un año calendario.

¿Cuáles son los pilares de crecimiento de DPAM para los próximos años?

En los últimos diez años hemos podido captar a grandes inversores institucionales finales. Por supuesto que seguiremos trabajando con distribuidores, pero nuestra plataforma de información, gestión y de servicios ha alcanzado una dimensión tal que el interés de los inversores finales sigue creciendo con rapidez. Esto rebajará seguramente la volatilidad de nuestros resultados financieros.

Mantenemos este modelo orgánico de crecimiento. Seguimos teniendo en la mira la expansión a nivel global, pero de una manera nada agresiva, enfocándonos en las capacidades de análisis de nuestros equipos a nivel mundial. Tenemos por ejemplo un joint venture con OFI AM en Hong Kong, y también miramos a América y en particular a Canadá, donde podríamos desarrollar negocios.

Buscamos por tanto crecer de manera orgánica, no agresiva a través de estrategias de M&A, porque eso no está en nuestro ADN. Queremos seguir junto a nuestra base de clientes institucionales y ser muy reconocibles como marca en lo que representamos.

¿Qué tendencias o estilos de inversión considera atractivos de cara a 2023?

Somos gestores de carteras y probamos nuestra valía añadiendo valor durante un ciclo de inversión ya sea en renta fija, variable o en soluciones equilibradas. 2022 ha provocado decididamente grandes drawdowns. Creemos que ya nos acercamos al fin del endurecimiento monetario, que hemos superado dos tercios del ciclo, así que observamos ese punto terminal porque ir más lejos de los niveles ya descontados hoy por el mercado podría infligir un daño no lineal a los mercados, pero también a las economías y especialmente al empleo.

Pero volviendo a la pregunta, vemos valor en el sector inmobiliario, en carteras de renta variable global de alta convicción, bien equilibradas. También creemos que hay mucho valor en ciertos sectores y compañías en Europa –aunque dependerá también de la situación geopolítica-. Consideramos asimismo que continúa la rotación en los mercados estadounidenses por su mayor sesgo tecnológico, hasta que se asienten las valoraciones de ciertas compañías.

Hay que comprender que después de lo que ha pasado en los últimos 10 años, es difícil para la gente enfrentar la realidad de unos tipos de interés que probablemente se situarán entre un 4,5 y un 5%. Aunque los precios del mercado ya lo descuentan, la rotación puede que continúe aún en Estados Unidos.

La renta fija es un sector que se ha vuelto muy interesante. Hemos visto que la normalización monetaria no ha causado muchos riesgos sistémicos. Hubo momentos antes del verano en los que los diferenciales de crédito estuvieron bajo presión, pero no es el caso ahora mismo.

Como mucho veremos un modelo de crecimiento menor que antes de la pandemia, relacionado con cuestiones como la evolución demográfica, la productividad, con que la cualificación necesaria en una economía o una geografía encaje con la oferta laboral. Se trata de tendencias a largo plazo que se mueven despacio, que nos retrotraen a un entorno de menor crecimiento con el aspecto positivo de que la normalización de la política monetaria, que nos lleva de vuelta a los tiempos anteriores a la crisis de 2008, nos proporcionará un sistema financiero menos peligroso tras algunos accidentes de endeudamiento y excesiva codicia en algunos sectores.

Lo ve por tanto de manera optimista…

Aunque pueda haber algunas situaciones de estrés, es una vuelta a una situación históricamente normal, y lo veo de manera positiva porque cabría esperar que la normalización monetaria se hubiese llevado a cabo en dos años y medio o tres, y la hemos visto en menos de 12 meses, algo inédito. Recuerdo 1994, cuando se produjo también una normalización muy rápida entre febrero y octubre, o la caída en 2013, y en el año posterior hubo una recuperación en la que se compensaron muchas de las pérdidas. Así que sí, soy optimista sobre 2023.

¿Considera que la actual crisis energética podría afectar a la inversión ESG a medio plazo?

En nuestro análisis financiero, de modelo de negocio o de la forma en que el entorno afecta a un país o a una compañía internamente o a sus stakeholders, nosotros utilizamos un único acercamiento para observar las valoraciones, en el que las cuestiones ESG están integradas. Para DPAM es un proceso puro de bottom-up, nunca miramos los aspectos ESG desde una perspectiva top-down. Y para cerrar el círculo, nos comprometemos con las compañías y votamos de manera activa.

Soy bastante ambicioso, no soy dogmático. Voy a mencionar una cifra esclarecedora: en el año 2000, el mundo dependía aproximadamente en un 86% de los combustibles fósiles, un 4% era energía nuclear y las renovables ascendían a un 11% o menos. Hoy aún tenemos un 84% del mix en los combustibles fósiles, así que tenemos que hacer una enorme transición en muy poco tiempo. El año 2035 es mañana en términos de la magnitud del desafío. Y por eso tenemos que ser un socio activo en la transición.

La exclusión es a veces necesaria y las compañías que estén en la lista negra tienen que sentir los efectos en sus balances o a la hora de refinanciarse o incluso en la forma en que venden sus productos o servicios. Se está convirtiendo en un asunto de primer orden que impacta sobre las compañías o los países de una manera mucho mayor que en años anteriores.

Así que, desde una perspectiva de gestión del riesgo, tenemos que hacer la parte cuantitativa pero sobre todo la cualitativa del análisis porque no queremos caer en una trampa. Así que hay que realizar un proceso interno de interpretación al que luego se suma la participación activa y la votación, dos piezas clave si quiere desplegar un enfoque creíble en la construcción de carteras.

Foto cedidaPhilippe Couvrecelle, consejero delegado y fundador de iM Global Partner.

iM Global Partner ha anunciado la adquisición de una participación estratégica no mayoritaria en Berkshire Asset Management (Berkshire), que se convierte en el noveno socio de iM Global Partner. A través de esta asociación estratégica, Berkshire se une a la extensa familia de gestión de activos globales y a la red de distribución de iM Global Partner.

Berkshire, con sede en Wilkes-Barre (Pensilvania), es una gestora independiente especializada en carteras de renta variable estadounidense orientada a los dividendos dentro de su emblemática estrategia Dividend Growth. La empresa se fundó en 1986 y es propiedad de sus empleados. El equipo se enorgullece de su sofisticada filosofía y proceso de inversión, centrados en la identificación de valores con dividendos plurianuales y crecientes antes de que sean plenamente reconocidos por el mercado, mediante un proceso de selección ascendente y orientado al futuro de la compañía. Además, adopta un enfoque centrado en el cliente y ofrece un servicio de alta calidad.

“Estamos muy contentos de formar parte de la red mundial de iM Global Partner de empresas líderes en gestión de activos y patrimonios. La asociación con iM Global Partner aporta una gran experiencia a los clientes actuales y futuros de Berkshire. Solidifica y aumenta la longevidad, consistencia y estructura del equipo de Berkshire, y mejora lo que podemos lograr para nuestros clientes. Su inversión es un increíble voto de confianza en nuestro equipo, nuestro proceso de inversión y, lo que es más importante, nuestro futuro”, ha señalado Kenneth J. Krogulski, socio gerente y director de inversiones de Berkshire.

Por su parte, Philippe Couvrecelle, consejero delegado y fundador de iM Global Partner, ha declarado: “Estamos encantados de dar la bienvenida al equipo de Berkshire Asset Management a iM Global Partner. Tienen una identidad única, como muchos de nuestros otros socios, y su enfoque concentrado y orientado al valor a largo plazo encaja perfectamente con el espíritu de iM Global Partner. Nuestro éxito a la hora de atraer a nuevos socios se debe tanto a nuestra mentalidad alineada, como a nuestro apoyo al espíritu emprendedor. Estas características y nuestra posición minoritaria garantizan que cada uno de nuestros socios conserve su autonomía, filosofía e independencia, lo que nos permite impulsar el crecimiento mutuo».

“Berkshire Asset Management goza de una reputación excepcional entre clientes y asesores financieros de todo el país en EE.UU. y estamos deseando asociarnos con ellos para presentar sus estrategias de cara al futuro. Su enfoque de crecimiento conservador del capital para los clientes, al tiempo que se esfuerzan por ofrecer un flujo de ingresos seguro y creciente, brinda a los inversores la oportunidad de diversificar, y de hecho complementar, otras partes de su asignación de activos”, ha añadido Jeff Seeley, consejero delegado adjunto y consejero delegado de iM Global Partner Fund Management.

Según han indicado las firmas, en esta operación, para Berkshire, Berkshire Global Advisors actuó como asesor financiero y Stradley Ronon Stevens & Young actuó como asesor jurídico.; y para iM Global Partner, Seward & Kissel actuó como asesor jurídico.

Pixabay CC0 Public DomainEs urgente reducir las emisiones procedentes de la actividad agrícola.

En un intento urgente de abordar la huella de carbono del sector agrícola, al tiempo que se equilibran las necesidades de alimentación de la población mundial, están surgiendo rápidamente una oleada de soluciones y tecnologías innovadoras.

Entre ahora y 2050 habrá que alimentar a dos mil millones de personas más

El crecimiento de la población no muestra indicios de moderarse, por lo que continúa la carrera para satisfacer la demanda de alimentos sin aumentar la ya importante huella de emisiones del sector agrícola global.

Las soluciones punteras en toda la cadena de valor agrícola están atrayendo una inversión considerable, con iniciativas centradas en la reducción de los residuos alimenticios, el aprovechamiento de los recursos ya escasos y el avance de la innovación en agricultura sostenible. Solo en Estados Unidos, la agricultura sostenible ha atraído unos activos bajo gestión de 2,4 billones de dólares (1).

Descarbonizar los sistemas alimentarios mundiales

La urgencia de reducir las emisiones se evidencia por la gravedad del creciente perfil de emisiones del sector. Las emisiones derivadas de los sistemas alimenticios globales equivalen a alrededor de un tercio del total mundial, y de esto, casi el 40 % proviene de la producción agrícola. Las emisiones directas derivadas conjuntamente del ganado y los lácteos son mayores que las de cualquier país, excepto China (2).

El gráfico representa el número de kilogramos de dióxido de carbono equivalente (CO2e) que se precisan para producir un solo kilogramo de alimentos por categoría. Aunque la carne de vacuno es increíblemente intensiva en emisiones, este problema y otros parecidos se están atajando mediante innovación agrícola y el cambio de prácticas. Entre tanto, la mayor producción de proteínas alternativas, unido a la mayor disponibilidad de productos frescos y dietas variables para reducir el consumo de carne, están ayudando a abordar las emisiones totales relacionadas con la producción de alimentos.

Intensidad de gases de efecto invernadero (GEI) de diversos alimentos (kg de CO2e por kg de proteína)

Fuente: McKinsey & Company, Agricultura y cambio climático, Reducción de emisiones a través de mejores prácticas agrícolas. Abril 2020. Datos: Emisiones de gases de efecto invernadero de las cadenas de suministro de cerdos y pollos: una evaluación global del ciclo de vida, Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO). Roma; Emisiones de gases de efecto invernadero de las cadenas de suministro de rumiantes: una evaluación global del ciclo de vida, Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) Roma; análisis de McKinsey.

Sin las prácticas actuales no cambian sustancialmente, se prevé que las emisiones agrícolas aumentarán entre un 15 y un 20 % de aquí a 2050 debido al constante aumento de la población mundial y al crecimiento del consumo de alimentos per cápita entre un 8 y un 12 % (3).

Reinventar las prácticas agrícolas

Reducir las emisiones del sistema alimentario exigirá un cambio en varios ámbitos. Cuando hablamos específicamente de la agricultura, optimizar la combinación de pienso, introducir estrategias de rotación de cultivos, implantar la agricultura regenerativa y mejorar las prácticas de fertilización son solo algunas formas que podrían servir.

Además, la explosión de nuevas tecnologías o innovaciones agrícolas («agrotecnología») ya está marcando una importante diferencia, por ejemplo:

Una mejor genética vegetal para aumentar la resistencia de los cultivos.

Emplear el Big Data, Internet de las Cosas (IoT) y tecnología de inteligencia artificial (IA) para supervisar la humedad del suelo y la composición de los nutrientes.

El uso de drones para suministrar programas de precisión de fertilizantes o pesticidas.

Robótica/equipos autónomos para asistir en la siembra, la aplicación de abonos y químicos y la recolección de cultivos.

El valor de la «agrotecnología» global se está expandiendo rápidamente.

Creemos que la agricultura desempeñará un importante papel en la consecución de cero emisiones netas y brindará una gran oportunidad a las empresas que faciliten y adopten el cambio.

Conozca la filosofía de inversión del equipo Global Sustainable Equity de Janus Henderson Investors.

1 Farming for the Future, PWC.

2 Agricultura y cambio climático, McKinsey.

3 El futuro de los alimentos y la agricultura – Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO)

4.Análisis del mercado de agrotecnología – Análisis de banca y finanzas globales

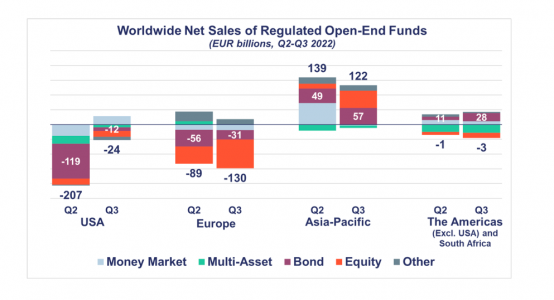

Los activos en fondos de inversión mundiales aumentaron ligeramente en euros. Según los datos recogidos por la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés), el patrimonio de los fondos se mantuvo estable en torno a los 62 billones de euros.

Desde Efama aclaran que la percepción varía por el efecto divisa. Si medimos el patrimonio en dólares estadounidense, este cayó un 6,1% como consecuencia de la fuerte apreciación del dólar frente al euro. Del mismo modo, al medirlo en moneda local, los activos netos en los dos mayores mercados de fondos, Estados Unidos y Europa, también cayeron; en concreto un 4,8% y un 2,6%, respectivamente. Según explican desde la organización industrial, el patrimonio neto de los fondos de inversión disminuyó, tanto en Europa como en Estados Unidos, debido al mal comportamiento de los mercados financieros durante el trimestre.

“Las salidas netas de fondos de renta fija en Europa y Estados Unidos se ralentizaron significativamente en el tercer trimestre de 2022, confirmando la opinión de que las perspectivas para los fondos de renta fija han mejorado en los últimos meses gracias al aumento de los rendimientos de los bonos observado desde mayo”, afirma Bernard Delbecque, director senior de Economía y Análisis de Efama.

La conclusión central que lanza el último informe de Efama es que las salidas de fondos a largo plazo se ralentizaron en todo el mundo, registrándose 53.000 millones de euros en salidas frente a las 190.000 que se experimentaron en el segundo trimestre del año. Este descenso se produjo tanto en los flujos de Europa como de Estados Unidos, mientras que en la región de Asia-Pacífico se registraron entradas positivas por valor de 125.000 millones de euros.

Ante la situación actual del mercado, los fondos de renta variable fueron el vehículo que más salidas experimentó, alcanzando un valor de 77.000 millones de euros. De nuevo, la tendencia se repitió tanto en Europa como en Estados Unidos y, de nuevo, la excepción la encontramos en Asia, donde los fondos de renta variable japonesa registraron sólidas entradas netas, por valor de 42.000 millones de euros.

Otro de los datos relevantes que muestra Efama es que la tendencia cambió en el caso de la renta fija. Durante el tercer trimestre del año, se experimentaron flujos de entradas por valor de 41.000 millones de euros, frente a salidas netas de 115.000 millones de euros que se vieron durante el segundo trimestre de 2022. “Las ventas netas siguieron siendo negativas en Europa (31.000 millones de euros) y Estados Unidos (12.000 millones de euros), pero China y Brasil registraron fuertes entradas netas de 58 000 millones de euros y 25 000 millones de euros, respectivamente”, matiza Efama en su informe.

Por su parte, los fondos multiactivos registraron salidas por valor de 46.000 millones de euros, frente a salidas netas de 62.000 millones de euros en el segundo trimestre de 2022. De nuevo las salidas de dinero se centraron en el continente americano, con salidas de 17.000 millones de euros en Brasil y de 11.000 millones de euros en Canadá.

Desde Efama argumentan que “la volatilidad de los mercados bursátiles y de renta fija provocó salidas netas en Europa y Estados Unidos; en cambio, la región Asia-Pacífico obtuvo mejores resultados gracias a las fuertes entradas netas en fondos de renta fija chinos y fondos de renta variable japoneses”.

Por último, en el caso de los fondos monetarios, los flujos tuvieron un comportamiento positivo, gracias a las entradas netas en Estados Unidos y China.

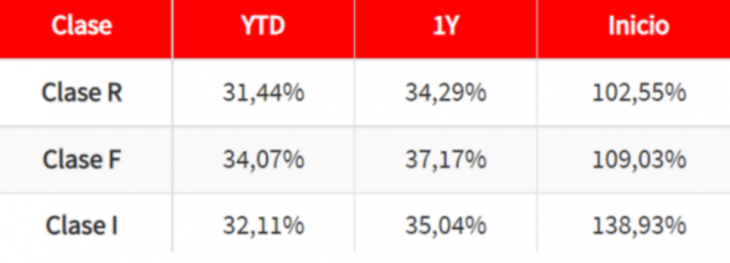

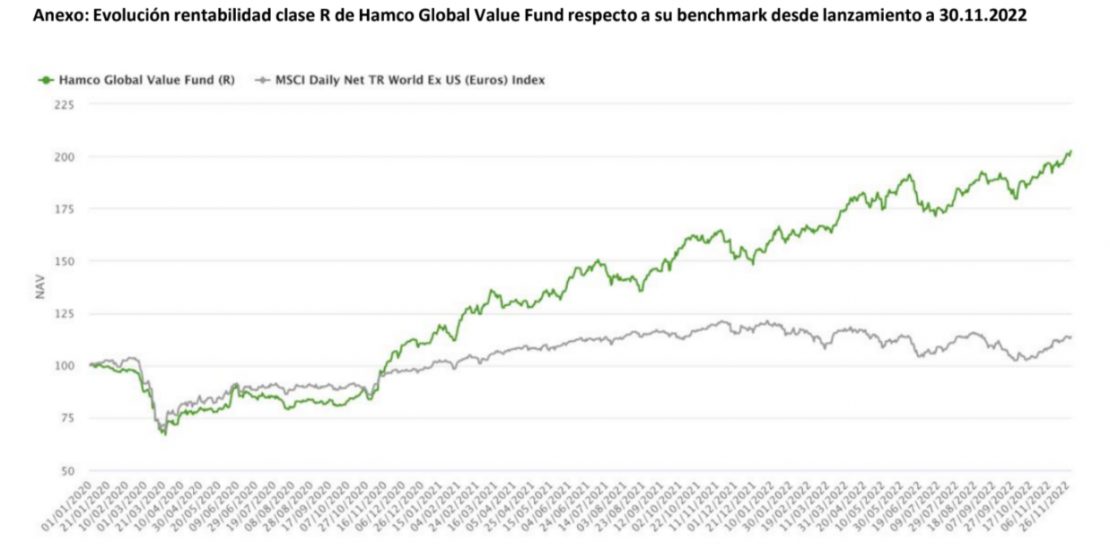

Hamco Global Value Fund, fondo de inversión gestionado por Andbank WM y asesorado por Hamco Financial, ha obtenido la calificación “cinco estrellas” Morningstar al cumplir su tercer año de vida. El producto ha resultado merecedor de esta categoría tras haber alcanzado una rentabilidad acumulada del 109% desde su lanzamiento en octubre de 2019.

Hamco Global Value Fund se comercializa en el mercado español en tres categorías: Clase R (retail), clase I (Institucional) y clase F (Fundadores). La clase F ha cumplido tres años desde su lanzamiento en octubre de 2019. A 30 de noviembre de 2022, las rentabilidades desde inicio de las tres clases del fondo son; el lanzamiento de la clase R el 31 de diciembre de 2019, con una rentabilidad anualizada de +27,38%; el lanzamiento de la clase F el 10 de octubre de 2019, con una rentabilidad anualizada de +26,22%; y el lanzamiento de la clase I el 15 de octubre de 2020 con una rentabilidad anualizada de +32,14%.

Morningstar ha otorgado a Hamco Global Value Fund su calificación de 5 estrellas porque el fondo, una vez cumplidos tres años desde su lanzamiento, ha quedado encuadrado en el primer decil de su categoría (el 10% de los mejores fondos). Hamco Global Value Fund está encuadrado en la categoría de Morningstar RV Global Capitalización Pequeña y Mediana, que incluye a un total de 782 productos. La obtención de la categoría 5 Estrellas Morningstar tiene en cuenta tanto el rendimiento del fondo ajustado al riesgo como su entorno de mercado. En el mes de Noviembre de 2022 sólo hay 4 fondos españoles de renta variable global con la calificación de 5 estrellas.

El fondo está gestionado por Andbank WM y asesorado por Hamco Financial, cuyo director es John Tidd Kimball. Hamco Financial es el equipo asesor del fondo, liderado por John Tidd, que había sido gestor del Horizon Growth Fund. Tidd es un reconocido experto en inversión value, y en su anterior etapa como gestor logró una rentabilidad anualizada del 17% desde el año 1999 hasta octubre 2020.

Estrategia y metodología

La estrategia de Hamco Global Value Fund se basa en la inversión en aquellos valores en el ámbito global que presentan mayor potencial en el largo plazo, con el foco en obtener el mejor binomio rentabilidad/riesgo en todo momento. Compañías con negocios sólidos, infravaloradas, resilientes a cualquier fase del ciclo, y que son seleccionadas con una metodología propia desarrollada por Hamco Financial.

A través de dicha metolodogía, el fondo elige para la cartera oportunidades de inversión con elevado recorrido alcista, apoyadas en la visión macro, mediante una aproximación bottom up, y teniendo en cuenta la visión sectorial. Un estilo “Deep Value” capaz, además, de identificar oportunidades de inversión que se encuentran en zonas geográficas que, por motivos geopolíticos, u económicos, han sido “abandonadas” por los mercados.

Foto cedidaDe izquierda a derecha: José Cloquell, director del departamento de inversiones ilíquidas de Diaphanum; Miguel Ángel García, director de inversiones de Diaphanum; y Carlos del Campo, miembro del equipo de inversiones.

Diaphanum comenzará el año con una posición neutral en renta variable y alternativos, sobreponderando tesorería y bonos corporativos e infraponderando bonos gubernamentales. En su repaso a la estrategia planteada para 2022, Miguel Ángel García, director de inversionesde Diaphanum, comenta que “esperábamos un año difícil de gestionar, pero ha superado nuestras previsiones. Pocos ejercicios han registrado una caída tan significativa de la renta fija, acompañada de fuertes recortes en la variable”.

Diaphanum considera que los efectos económicos de la pandemia están centrados en China, potencia que debería moderar su política de COVID 0. Igualmente, también cree que el final de la guerra de Ucrania bajaría la prima de riesgo de los activos, pero no solucionaría las distorsiones en los mercados energéticos y de materias primas por el mantenimiento de las sanciones a Rusia.

Por su parte, Carlos del Campo, miembro del equipo de inversiones, añade: “En 2023 se producirá una significativa reducción del crecimiento económico mundial con una recesión que espera que no sea ni profunda ni prolongada, no obstante, la zona de Asia-Pacífico, especialmente India, seguirá experimentando un crecimiento alto”.

Las medidas adoptadas por los bancos centrales empezarán a surtir su efecto y, junto a la reducción del crecimiento económico y el efecto comparativo, con los altos precios del ejercicio anterior, la inflación tenderá a bajar, aunque permanecerá por encima de sus objetivos. A pesar de ello, los bancos centrales relajarán sus discursos y generarán expectativas de reducción de los tipos de intervención en la segunda parte del año.

Diaphanum considera que la tesorería cobra atractivo debido a su rentabilidad positiva, ya que el Euribor remunera tras las subidas de tipos del BCE, no obstante, detectan mayor atractivo en la renta fija. En concreto, consideran que los bonos gubernamentales han normalizado su retorno, negativo hace un año, y que ya se puede tomar duración en las carteras.

Respecto a los bonos corporativos, emitidos por empresas, destacan que han cobrado un atractivo superior, al haber experimentado unas fortísimas caídas durante 2022. Esto los ha llevado a descontar, no sólo la normalización de los tipos base, sino unos diferenciales con la rentabilidad de los bonos gubernamentales que descuentan un nivel de insolvencias por encima de la media histórica. Dentro de los bonos corporativos se decantan por los europeos de alta calidad.

La renta variable también se ha abaratado a pesar de la reciente recuperación, por lo que, si las previsiones de resultados no sorprenden negativamente, las bolsas estarían cotizando por debajo de su media histórica. Por áreas geográficas, siguen viendo especialmente atractivas las bolsas de EE.UU. y emergentes, así como los sectores de la energía, la salud y el tecnológico. El value europeo sería uno de los pesos a aumentar en caso de incrementar las posiciones en renta variable.

Diaphanum mantiene su apuesta por el oro, que tan buen comportamiento tiene en momentos de mucha incertidumbre, los cat bonds, cuyo retorno depende de catástrofes naturales especialmente en el sur de EE.UU. y en estrategias complementarias a las anteriores.

Dentro del mercado de divisas, consideran que la libra se debilitará, el yen japonés dependerá de si el BoJ empieza a abandonar su política monetaria tan laxa, y que el franco suizo se mantendrá en los niveles actuales.

También creen que la incorporación de activos ilíquidos a la cartera disminuye la volatilidad y mejora el retorno a largo plazo.

Rafael Ciruelos, socio fundador de la compañía, dice: “2022 ha sido un año muy volátil que ha requerido muchos cambios en las carteras, que se han traducido en un aumento del peso de los bonos corporativos, un aumento y cambio en la composición en la renta variable y un mantenimiento de los activos alternativos, todo ello manteniendo la disciplina en la volatilidad de las carteras”. Y añade: “A pesar de las dificultades, hay más oportunidades que el año pasado y la rentabilidad de las carteras a largo plazo no está comprometida”.