Andbank España, entidad especializada en banca privada, ha incorporado a Eugenio López, que procede de Tressis, como agente financiero.

La entidad, que lleva en España más de 10 años, cuenta con un volumen de negocio de hasta los 18.805 millones de euros, 23 centros de banca privada, 144 banqueros, 194 agentes financieros y ESIs.

Eugenio López es licenciado en ADE y Derecho con premio extraordinario por la Universidad de Murcia y cuenta con un Máster en Finanzas por la Universidad de Cambridge. En la actualidad compatibiliza su actividad de asesor financiero con la docencia en economía en la Universidad Rey Juan Carlos de Madrid y la dirección del Programa de Asesoramiento Financiero para Deportistas (PAFD) y el Endowment de la UCAM. Así también es el responsable en España de los antiguos alumnos de la escuela de negocios de la Universidad de Cambridge.

López está especializado en la gestión de grandes patrimonios de deportistas, artistas y empresas familiares y, previamente a su llegada a Andbank, trabajó cuatro años en el departamento de grandes patrimonios de Tressis así como 3 años en la gestora de patrimonios británica, St. James’ Place Wealth Management en Shanghái.

El modelo de negocio de Andbank España se basa en ofrecer un servicio integral de gestión patrimonial a través de especialistas en diversos ámbitos: gestión de inversiones y mandatos personalizados, planificación patrimonial y fiscal o inversiones alternativas y ESG.

Foto cedidaJuan José Cotorruelo, director de Caser Saving & Investment Solutions

Caser lanza Saving & Investment Solutions, un proyecto para consolidar la propuesta de valor de ahorro e inversión que la entidad pone a disposición de todos los clientes de la compañía, con el objetivo de convertirse en una referencia en el sector del ahorro y la inversión en España. Caser Saving & Investment Solutions, que estará liderado por Juan José Cotorruelo, engloba un volumen de activos bajo gestión superior a los 4.600 millones de euros y cuenta con más de 800.000 clientes.

En el equipo de Caser Saving & Investment Solutions estarán al frente de cada una de las verticales Eva Valero, directora de Vida Ahorro y Pensiones;Daniel Blanco, director de Vida Pensiones para Particulares; Jaime Moreno, director de Colectivos Vida y Pensiones; y Nuria López, directora de Servicios Transversales e Hipoteca Inversa.

De este modo, la unidad Saving & Investment Solutions reunirá todas las soluciones de ahorro e inversión, para acompañar a los clientes en todo su ciclo vital, y asesorarles para que tomen las mejores decisiones de inversión, en base a su perfil de riesgo, horizonte temporal, nivel adquisitivo y circunstancias personales, en cualquier escenario de mercado.

Así, los clientes podrán contar con soluciones de protección, de inversión, de ahorro, de jubilación y de liquidez inmobiliaria. Para la distribución de toda esta gama de soluciones y ofrecer una labor de asesoramiento financiero, Caser Saving & Investment Solutions pondrá a disposición de sus clientes un completo equipo que cuenta en su inicio con 34 profesionales, para ofrecer un servicio integral, personalizado y de la máxima calidad, a los que se suma el apoyo de las distintas redes de distribución especializadas, el equipo de Agentes y Corredores y el de Grandes Cuentas, así como los agentes de Caser Asesores Financieros.

Soluciones para cada perfil

Otro de los objetivos de Caser Saving & Investment Solutions es consolidar e incrementar la gama de productos que incluye planes de pensiones, productos Unit Linked, seguros de ahorro garantizado a largo plazo, productos a medida para colectivos, seguros de vida, hipoteca inversa, ahorro por consumo y el asesoramiento en fondos de inversión. Y así, ofrecer las más disruptivas y mejores soluciones de inversión adaptadas a cada cliente y darle acceso a una oferta que permita adecuar la estrategia de ahorro e inversión a su perfil de riesgo, horizonte temporal, capacidad adquisitiva y circunstancias personales.

El mencionado líder del proyecto, Juan José Cotorruelo, director de Caser Saving & Investment Solutions, explica que “comienza una nueva etapa en la que ponemos en valor la solvencia, solidez y profesionalidad que ha demostrado el Grupo Caser a lo largo de las últimas décadas, al servicio de los clientes para ayudarles a gestionar de una manera óptima sus necesidades financieras, sean cuales sean, en todo su ciclo vital y bajo cualquier circunstancia personal y de los mercados. Activamos una palanca que nos permitirá trascender más allá de la clásica propuesta de las aseguradoras tradicionales y consolidarnos como una entidad de referencia en el sector del ahorro y la inversión en España, que diversifica en su propuesta y sus canales, ofreciendo todo tipo de soluciones de inversión que les permiten situarse como alternativa real a los canales – principalmente bancarios – tradicionales”.

La presencia femenina en los patronatos y juntas directivas de las organizaciones no lucrativas de nuestro país roza la paridad, siendo las mujeres el 49% de sus miembros. Asimismo, su protagonismo en la dirección ejecutiva de las entidades es superior al masculino, con un 53% las ONG españolas que están dirigidas por una mujer. Así se desprende del estudio ‘La presencia femenina en el Tercer Sector’, que cada año elabora Fundación Lealtad con motivo de la celebración del Día Internacional de la Mujer.

El análisis, realizado a partir de una muestra de 260 ONG acreditadas con el sello Dona con Confianza de Fundación Lealtad, muestra un crecimiento leve pero sostenido (del 3% y 2%, respectivamente, en los datos anteriormente citados) respecto a ediciones anteriores y refleja, un año más, que el Tercer Sector mantiene un marcado carácter femenino si se compara con otros ámbitos de la sociedad civil. Aunque todos ellos están incrementando la presencia femenina en sus órganos de gobierno: la CNMV apunta que los consejos de administración de las empresas cotizadas cerraron 2022 con un porcentaje de mujeres del 29% (frente al 26% de 2021). Y el informe Datos y cifras del Sistema Universitario Español, promovido por el Ministerio de Universidades, recoge que, en el ámbito universitario, hay un 25% de mujeres catedráticas (el año anterior eran el 23%).

“La sociedad española va avanzando poco a poco hacia un escenario ideal en el que lo que importe no sea el género, sino el talento, pero queda camino por recorrer para que tengamos que dejar de hablar de ello. En ese proceso, el Tercer Sector está demostrando que el papel de la mujer va mucho más allá de su tradicional desempeño en labores de voluntariado, sino que cada vez más son ellas las que toman las riendas de la gestión de las organizaciones y asumen el peso de las decisiones más estratégicas”, apunta Ana Benavides, directora general de Fundación Lealtad.

El estudio también mantiene algunas tendencias que vienen observándose en la serie histórica. La primera de ellas, que el papel protagonista de la mujer es menor en las organizaciones con mayor volumen de presupuestos. Así, en aquellas entidades que manejan unos ingresos anuales por debajo de 300.000 euros cuentan con un 65% de mujeres directoras y un 58% de promedio de mujeres en los órganos de gobierno. Mientras que en las ONG con presupuestos anuales superiores a 5 millones de euros, los porcentajes se reducen al 37% y 40%, respectivamente.

La segunda tendencia a destacar es que cuanto más joven es la entidad, más frecuente es encontrar mujeres en los puestos de máxima responsabilidad. Poniendo como eje de referencia el año 2000, se observa que entre las asociaciones y fundaciones constituidas en el siglo XXI, hay un 59% de mujeres directoras y un promedio del 56% de mujeres en los órganos de gobierno. Y estos datos descienden al 51% y 46%, respectivamente, en el caso de las organizaciones creadas antes.

Para Ana Benavides no cabe duda que los tiempos están cambiando y el futuro es optimista: «La mujer va conquistando poco a poco todos esos espacios que le corresponden de forma natural. Por eso, es más frecuente verlas ocupando puestos relevantes en las ONG más recientes, mientras que otras pueden tener todavía algunas herencias del pasado. En cuanto al tamaño de las entidades, no me cabe duda de que progresivamente también se irá alcanzando la equidad, de hecho, la mayor ONG Acreditada está ahora dirigida y presidida por mujeres”.

El Tercer Sector emplea en la actualidad a 528.000 personas, y según los datos de la Plataforma de ONG de Acción Social, de ellas, el 78% (casi 8 de cada 10) son mujeres de diversos perfiles que desempeñan las diferentes actividades requeridas por esas organizaciones: desde la parte más administrativa o de gestión de proyectos hasta asesores, terapeutas, educadores, etc. Además, el 66% del cuerpo de voluntarios que colabora desinteresadamente con estas organizaciones de acción social son de género femenino. En lo que respecta a las personas beneficiarias de sus acciones, también hay mayoría de mujeres: un 59%, frente al 41% de hombres.

Perfil de las ONG Acreditadas

El estudio ‘La presencia femenina en el Tercer Sector 2023’ ha sido elaborado a partir del análisis de los datos aportados por 260 ONG acreditadas según los 9 Principios de Transparencia y Buenas Prácticas de Fundación Lealtad. Se trata de 138 asociaciones y 122 fundaciones que trabajan en acción social, cooperación al desarrollo, ayuda humanitaria, investigación científica asociada a la salud y medio ambiente.

Estas 260 entidades gestionan un presupuesto agregado cercano a los 1.560 millones de euros, aunque casi la mitad (el 49%) mueven cifras inferiores a 1 millón de euros, y solo un 19% se sitúan por encima de los 5 millones de euros. En total dan empleo a más de 37.600 personas y cuentan con el apoyo de más de 2,5 millones de socios y de 101.000 voluntarios. Los beneficiarios de sus acciones superan los 23,8 millones de personas.

Puede acceder al informe completo a través de este link.

Bankinter Investment, la filial del banco dedicada a la actividad de banca de inversión, fue muy activa en las operaciones de inversiones alternativas en 2022. Cerró el ejercicio 2022 con 20 vehículos de inversión, con un capital comprometido por inversores de 4.210 millones de euros que, incluyendo la financiación asociada, supone una cartera de activos bajo gestión superior a los 7.000 millones de euros y que se acercará a los 10.000 millones de euros una vez estén todos los vehículos invertidos al 100%.

Las distribuciones (dividendos y desinversiones) realizadas a inversores alcanzan ya en total los 810 millones de euros, incluyendo la desinversión del primer vehículo de inversión en renovables que se lanzó en 2017 (Helia I) donde los inversores más que duplicaron el valor de su inversión en un plazo de 4,5 años. Solo en 2022 fueron distribuidos en dividendos 125 millones de euros.

Las inversiones de los últimos siete años se han centrado en sectores tan diversos como las energías renovables, residencias de estudiantes, hotelero, sector inmologístico, infraestructuras, tecnología, edificios de oficinas, superficies comerciales y capital riesgo.

A finales del año 2022 esta actividad se ha visto relanzada con la constitución de Bankinter Investment SGEIC, la nueva gestora de inversión alternativa del Grupo Bankinter. Y recientemente ha visto cómo la CNMV registraba su primer fondo de gestión delegada de inversión alternativa con importes mínimos de entrada de 10.000 euros y por tanto accesible a un universo mucho más amplio de inversores, al amparo del nuevo marco regulatorio establecido en la Ley 18/2022, de 28 de septiembre, de creación y crecimiento de empresas.

Financiación de proyectos

Bankinter Investment cerró 2022 con una cartera de 4.000 millones de euros en financiación, destinada a financiar proyectos de diferentes sectores y actividades económicas estratégicas, tanto en España como en Portugal. Solo en 2022, la nueva producción en Financiación Estructurada fue de 1.080 millones de euros.

Dentro de esa cartera de 4.000 millones de inversión, tiene un especial protagonismo el sector de energía e infraestructuras, con 1.527 millones de euros, entre los que se incluye la financiación de proyectos de energías renovables, gestión de aguas y de residuos, actividades portuarias, logísticas y de transporte, sector sanitario y hospitales.

Por su parte, 1.189 millones han tenido fines corporativos, destinados a cubrir las propias necesidades operativas de las compañías.

Un total de 903 millones de euros, dedicados en activos hipotecables, los cuales pueden estar construidos, en remodelación o en fase de construcción: oficinas, hoteles, buques, aviones, material rodante, etc.

Y por último 274 millones de euros en adquisiciones y planes de expansión de compañías, unidades de negocio y activos. Tanto para inversores financieros como industriales o grupos familiares, implementando estructuras que, generalmente, incluyen una sociedad vehículo (SPV) cuyas acciones se toman, entre otras, como garantía de la financiación.

Asesoramiento corporativo

Otra de las líneas de acción de Bankinter Investment es la de asesoramiento corporativo integral, ya sea en cuestión de fusiones y adquisiciones, mercado de capitales (emisiones, salidas a bolsa, ampliaciones de capital…) o asesoramiento en desinversiones inmobiliarias.

Durante 2022, el equipo de Bankinter Investment, que presta asesoramiento corporativo a compañías familiares del mid-market en España y Portugal, ha liderado más de 25 operaciones corporativas de relevancia tanto a nivel nacional como internacional, en los tres ámbitos de actuación antes mencionados.

El asesoramiento que se presta desde Bankinter Investment es muy amplio, pero destaca por el conocimiento que aporta a empresarios y directivos en procesos de compra-venta de compañías o carteras inmobiliarias, búsqueda de inversores, capital / deuda privada o emisiones en mercados de capitales además de un servicio un personalizado para fondos de capital riesgo.

Entre las transacciones más significativas lideradas en exclusiva por Bankinter Investment destacan la coordinación, estructuración y colocación de la ampliación de capital privada de 24 millones de euros de Umbrella Solar y la salida a bolsa a BME Growth de la compañía; la coordinación, estructuración y colocación de un Bono verde de Grenergy Renovables de 52 millones en MARF; el asesoramiento en la venta de participaciones (de hasta el 100%) en 4 compañías del mid market a fondos de capital riesgo y operadores internacionales, la coordinación, estructuración y colocación de más de 10 programas de pagarés en MARF, con un importe de deuda colocado que supera los 600 millones; y el asesoramiento en la adquisición del Edificio Atrium Saldanha en Lisboa por un valor superior a los 200 millones de euros.

El sector del Wealth Management ha evolucionado rápidamente en los últimos años y se ha digitalizado considerablemente, creando así ciertas tendencias que debemos tener en cuenta en el 2023, según los expertos de Techrules, que destacan 10 de ellas.

1. Soluciones digitales orientadas al cliente final

Las plataformas de gestión patrimonial están cada vez más enfocadas al cliente para facilitarles el acceso con interfaces de usuario sencillas y diseñadas para su comprensión. De esta manera, los clientes pueden analizar y revisar sus carteras, cálculos e incluso firmar propuestas de manera más rápida y eficiente desde el portal de cliente de la entidad. El cliente demanda poder ver en todo momento, al menos, el estado actualizado de sus inversiones. Las entidades necesitan seguir entregando un valor diferencial a sus clientes para conseguir su lealtad y recurrencia y a la vez, defender a sus clientes ante “cantos de sirena” de otras entidades competidoras.

2. Agregación de posiciones no custodiadas

Las entidades buscan hacerse con los datos y, por ello, necesitan tener más información de sus clientes. Son conocedoras de que el dato es en muchas ocasiones el valor diferencial. Basándose en la regulación PSD2, aunque no solo en ésta, las entidades proponen a sus clientes agregar en sus plataformas las inversiones no custodiadas por ellas, con el fin de ofrecerles un mejor servicio de asesoramiento. La realidad es que con esta información extra, las entidades pueden realizar una captación de nuevos activos mucho más efectiva. La mayoría de las grandes organizaciones de servicios financieros están explorando formas de converger para diversificar las fuentes de ingresos y servir a los clientes de manera más integral.

3. Regulación

Año tras año las entidades reguladoras imponen cambios normativos que afectan al sector financiero. Además de ser de obligado cumplimiento, estas normativas promueven vías de mayor comunicación y transparencia entre los asesores y sus clientes. Aunque la normativa SFDR ya lleva en vigor desde el pasado agosto, en este 2023 será crucial la puesta en marcha de nuevos test de idoneidad que recojan las preferencias de inversión ESG de los clientes en materia de sostenibilidad, su reporte y su control. Esto será una prioridad para cualquier entidad que ofrezca servicios de asesoramiento y gestión discrecional.

4. Ciberseguridad

Las entidades financieras siguen invirtiendo en seguridad para protegerse de ataques cibernéticos que puedan comprometer los datos personales y financieros de sus clientes. La inversión en plataformas seguras también escala a las primeras posiciones.

5. Asesoramiento híbrido mediante roboadvisors

Estas plataformas permiten a las entidades financieras entregar servicios discrecionales y de asesoramiento. Proporcionan valor para atender, personal y digitalmente, a un gran volumen de clientes, ofreciéndoles a la vez un servicio personalizado.

6. Onboarding digital

El proceso de incorporación digital permite a los nuevos clientes mandar su documentación online y con total seguridad incluso para el proceso de firma de propuestas de inversión.

7. Multicanalidad e interacciones a través de las apps de las entidades

Las soluciones de nicho de gestión patrimonial deberán estar diseñadas (APIficadas) para acometer de manera sencilla y segura procesos de integración livianos con subsistemas existentes (por ejemplo, CRM comerciales). Así se consigue disponer de múltiples canales, los datos integrales a través de un único repositorio central.

8. Diversificación de productos de inversión

Los clientes no solo invierten en acciones, fondos y bonos sino también en criptomonedas y criptoactivos (inmobiliarios, arte, productos financieros), buscando diversificar sus carteras y aumentar sus rendimientos controlando el riesgo en todo momento.

9. Gestión de riesgos y adecuación de comisiones

La protección de los patrimonios de los clientes ante escenarios de recesión e incertidumbre, con altas cuotas de volatilidad en los mercados, será de nuevo uno de los objetivos primordiales para las entidades financieras, aunque no el único. Las comisiones que apliquen las entidades deberán adaptarse a los nuevos tiempos.

Todo esto nos lleva a incrementar la eficiencia y diferenciación en la prestación de los servicios y ésta sólo se logrará mediante una mayor digitalización en los procesos.

10. WaaS (Wealth as a Service)

Una vez se ha resuelto y convenido que ya no son obligadas, por razones de seguridad de la información, las plataformas legacy “on-premise”, se observa que hay una fuerte tendencia en el sector a adoptar infraestructuras de gestión patrimonial como servicio. La migración de estos servicios a la nube va de la mano con la adopción de la digitalización.

En conclusión, las entidades financieras que se centren y adopten las tendencias mencionadas probablemente tendrán mayores posibilidades de prosperar en un mercado cada vez más competitivo, defienden en Techrules. Podrán escalar mejor sus ofertas y proporcionar una experiencia perfecta, aprovechando la tecnología para superar los desafíos operativos, regulatorios y de eficiencia que simplemente no se deben resolver creando equipos más grandes con más recursos y más costosos.

La industria está tomando ya las medidas necesarias para enfrentarse con garantías de éxito a lo que seguramente será otro año desafiante.

A pesar de los retos a los que se enfrentó la ISR en 2022, las gestoras europeas siguen considerando el marketing ESG como una característica clave de sus esfuerzos generales de marketing, así como un potente impulsor de las ventas a largo plazo, según uno de los últimos análisis de Cerulli Associates.

En cierto modo, desde Cerulli Associates consideran que las actividades de marketing en torno a la inversión sostenibles siguen siendo necesarias, ya que el último año puso en duda la credibilidad de la ESG en Europa tras la gran volatilidad del mercado y el mayor escrutinio normativo.

Sin embargo, señalan que, a pesar de estos desafíos, el 49% de las gestoras de toda Europa encuestados por Cerulli considera que el marketing ESG es una característica muy importante de sus esfuerzos generales de marketing. De cara a los próximos 12 a 24 meses, el 76% cree que la importancia de la ESG en sus esfuerzos de marketing aumentará.

«Una media del 48% de las gestoras de los mayores mercados de fondos europeos cree que la capacidad ESG es un importante facilitador de las ventas y el 75% de los encuestados tiene la intención de centrarse en el aumento de su producción de materiales de marketing ESG en los próximos 12 a 24 meses», afirma Fabrizio Zumbo, director de investigación de gestión de activos y patrimonios europeos de Cerulli.

Además, según las conclusiones de la encuesta de Cerulli Associates, los departamentos de ventas de las gestoras piensan de la misma manera: el 51% de los ejecutivos de ventas considera que la necesidad de una sólida propuesta ESG es un motor de cambio muy importante dentro de los equipos de ventas, y el 47% afirma que la capacidad ESG es un tema clave que han tratado con los clientes este año.

En cuanto a los temas relacionados con la ESG, el 41% de las gestoras tiene previsto promover la eficiencia energética en sus esfuerzos de marketing centrados en ESG durante los próximos 12 a 24 meses. Mientras que otro 39% se centrará en el cambio climático y las emisiones de carbono.

En cambio, destacan que la falta de conocimientos financieros de los inversores sigue siendo un reto, especialmente para los gestores de activos que se dirigen a un público minorista. “Las gestoras que puedan combinar una comunicación clara y adaptada en materia de ESG con sólidas funciones de cumplimiento e información destacarán a largo plazo. Las gestoras dirigidos a un público minorista deberían destinar más recursos a proporcionar educación financiera ycampañas de marketing para aumentar la concienciación de los inversores sobre temas como la importancia de la transición energética, la reducción de las emisiones de carbono y la inversión en línea con los Objetivos de Desarrollo Sostenible de la ONU”, afirma Zumbo.

Según la experiencia de Cerulli Associates, la inversión basada en las narrativas que subyacen a los productos sigue ganando adeptos en Europa, y los productos temáticos sostenibles, que se sitúan en la intersección entre la ESG y la inversión temática, han experimentado una creciente demanda por parte de los inversores minoristas de toda la región. «Crear narrativas sólidas que vinculen los productos financieros a las megatendencias sostenibles y compartirlas a través de campañas de marketing en diferentes canales puede crear oportunidades para las gestoras. Los gestores deberían considerar la posibilidad de mejorar sus comunicaciones sobre sostenibilidad corporativa, métricas y rendimiento de fondos ESG, e informes de impacto y cumplimiento para impulsar su pedigrí ESG», concluye Zumbo.

Fuera de Europa, para el 75% de las gestoras estadounidenses, la percepción de que la ESG tiene motivaciones políticas es un reto moderado para aumentar la receptividad de los clientes a las cuestiones ESG, frente al 49% en 2021. “Para superar el escepticismo de los inversores, los gestores deben discutir los méritos de ESG y la inversión sostenible con sus clientes, destacando cómo y por qué están utilizando los datos ESG para impulsar el valor económico a largo plazo”, apuntan.

Además, las carteras asiáticas están, en cierta medida, más centradas en activos regionales y sus respectivos valores locales. Este enfoque ha protegido a las carteras asiáticas de la guerra entre Rusia y Ucrania. Alrededor del 88% de los propietarios de activos asiáticos encuestados por Cerulli consideran que los movimientos del mercado causados por la guerra son limitados o tienen implicaciones de rentabilidad a corto plazo que son recuperables. Más de la mitad (58%) de los encuestados afirma que la guerra no ha tenido mucho impacto en sus carteras ESG.

Foto cedidaDe izquierda a derecha: Andrew Godson, CEO de la entidad; Iván Cristóbal, cofundador y presidente ejecutivo; y Javier Núñez de Villavicencio, director de desarrollo de Negocio de Iberia y Latinoamérica.

Be-Spoke Capital, firma de inversión de capital riesgo, ha decidido rediseñar su marca para mostrar su nuevo proyecto, ya que ha ampliado su ámbito de actividad para aumentar su oferta de soluciones de capital e introducirse en el negocio de las inversiones de capital privado, todo bajo el enfoque de inversión de impacto y orientado el middle-market. Fruto de esta decisión ha cambiado su nombre de marca a Aptimus Capital Partners, y sumado nuevo talento al proyecto, entre ellos el de Javier Núñez de Villavicencio, que se incorpora como nuevo director de desarrollo de Negocio de Iberia y Latinoamérica.

Desde 2017 la firma se ha dedicado a tratar de ofrecer soluciones flexibles de financiación en el middle market español. Ahora, con el rebranding de Aptimus, especializada en mercados y áreas con menor acceso a soluciones de capital alternativas, se amplía la estrategia de inversión de la entidad para dar cobertura a mercados europeos mediante distintas soluciones de inversión.

Al mismo tiempo que amplía su actividad por Europa, Aptimus ha desarrollado un marco propio de inversión enfocado en la sostenibilidad y el crédito privado de impacto. Este enfoque se centra en negocios que estén alineados con los Objetivos de Desarrollo Sostenible (ODS) de las Naciones Unidas, y que cuenten con unas sólidas bases de rentabilidad en la inversión. Estos objetivos se apoyan en tendencias económico-sociales a largo plazo y características estructurales del mercado.

Según la firma, Aptimus se compromete ahora a ofrecer soluciones de financiación innovadoras que promuevan un impacto positivo. «A lo largo de los últimos años, hemos ido ampliando nuestra plataforma para abarcar un amplio espectro de soluciones de crédito privado, activos reales e inversión de impacto en la península ibérica y en el Reino Unido. En este contexto, Aptimus tiene una posición privilegiada para identificar oportunidades e impulsar el crecimiento empresarial mediante nuestras soluciones de capital flexible», afirma Iván Cristóbal, cofundador y presidente ejecutivo, quien garantiza que España es un entorno particularmente rico en oportunidades para un inversor de impacto.

Por su parte, Andrew Godson, CEO de la entidad, habla sobre dónde van a trabajar la financiación sostenible con garantía de activos (sustainable asset-based lending): «Nuestro enfoque actual se centra en el Reino Unido e Irlanda, donde tenemos acceso a una gran red para la originación de oportunidades y vemos un mercado objetivo actualmente no atendido».

Nuevas incorporaciones y talento

En el marco de su transformación, el equipo ha crecido significativamente con la incorporación de profesionales senior a lo largo de los dos últimos años, incluyendo, entre otros, a Javier Núñez de Villavicencio, como Iberia and Latam Business Development Managing Director; Carolina Jiménez, como Head of Capital Solutions; y a Fátima García-Nieto, Co-Head of Credit Underwriting. Profesionales que trabajaran junto con Andrew Godson, CEO de la firma; Chris Gadsden, CFO; y Clodagh Bourke, Head of Product Management.

«Este cambio de marca simboliza nuestra transformación en una compañía más amplia y dinámica. Aportar capital alternativo al middle market sigue siendo el núcleo de nuestra oferta y contamos con las capacidades necesarias para identificar oportunidades y ofrecer una amplia gama de soluciones flexibles a estas empresas en sus diferentes etapas de crecimiento y desarrollo», remarca Iván Cristóbal.

Por su parte, Godson, concluye con una reflexión acerca del nuevo espíritu de la compañía: «La nueva marca refleja la naturaleza dinámica de la empresa y reconoce su evolución hacia una firma de capital privado más amplia y multiestratégica. Al centrarnos en segmentos de mercado no cubiertos por las grandes plataformas privadas y la banca, podemos ofrecer rentabilidades atractivas y diversificadas a nuestros inversores. La atención que ponemos en la sostenibilidad no solo busca aportar resultados positivos a las áreas en las que invertimos, sino también generar valor a largo plazo para las empresas de nuestra cartera y para nuestros inversores».

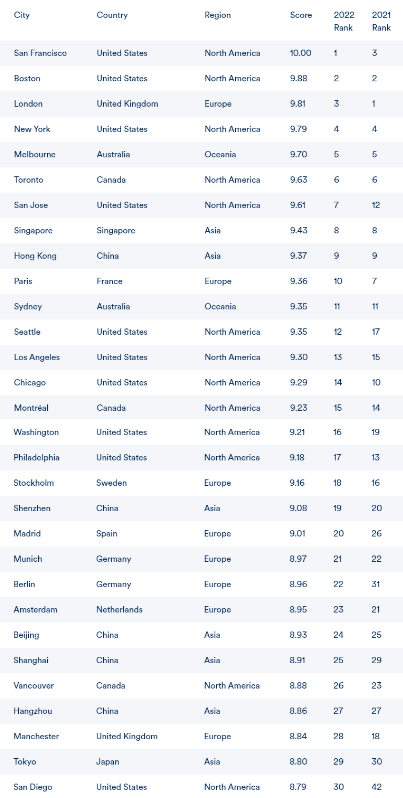

San Francisco ha conseguido este año el primer puesto en el Índice de Ciudades Globales de Schroders, impulsada por su industria de capital riesgo. Boston, su homóloga de la costa este de EE.UU., ocupa el segundo puesto, y Londres, el tercero. Según explican desde la gestora, este índice clasifica las ciudades mundiales según cuatro criterios clave: economía, medio ambiente, innovación y transporte. También pretende identificar las ciudades que combinan el dinamismo económico con universidades de categoría mundial, políticas medioambientales con visión de futuro y excelentes infraestructuras de transporte.

En este sentido, el liderazgo de San Francisco se produce tras la introducción de una puntuación específica del capital riesgo (venture capital) en el índice, indican desde la gestora. «En resumen, la medición de la innovación, que anteriormente evaluaba la fortaleza de las universidades de una ciudad, ahora también controla la cantidad de financiación vía capital riesgo dirigidas a las empresas de una ubicación específica», matizan. En este sentido, San Francisco, como centro neurálgico de la innovación tecnológica, y Boston, como centro de innovación biomédica, han visto mejorar su clasificación gracias a la introducción de esta puntuación.

En opinión de Hugo Machin, gestor de Schroders Global Cities, el ascenso de San Francisco al primer puesto, así como los buenos resultados de varias ciudades de la costa oeste de EE.UU., como Seattle y Los Ángeles, pueden resultar sorprendentes, dada la migración neta hacia las ciudades del «cinturón del sol» del país. «Sin embargo, la introducción de una puntuación teniendo en cuenta la financiación vía capital riesgo ha impulsado significativamente sus posiciones. El índice ahora muestra que, a pesar del impacto de la pandemia y del trabajo a distancia, las ciudades siguen siendo los motores de la economía mundial. Su capacidad para proporcionar espacios de colaboración para el trabajo y ofrecer fantásticos restaurantes, teatros y experiencias comerciales es inigualable. En este contexto, las ciudades deberán contar con excelentes conexiones de transporte, viviendas asequibles, espacios verdes y sólidas instituciones educativas para seguir siendo relevantes. Además, la política gubernamental deberá apoyar el desarrollo de edificios con excelentes credenciales de sostenibilidad», explica.

Otros movimientos interesantes reflejados en la edición de este año del índice son San Diego y Berlín, ya que ambas obtuvieron buenas puntuaciones en financiación vía capital riesgo y política medioambiental. Además, cuatro ciudades chinas también se situaron entre las 30 primeras, a pesar de los conocidos problemas causados por los confinamientos. Según el índice, gracias a la solidez de las universidades chinas y el éxito de las industrias tecnológicas, estas ciudades han mantenido sus posiciones. Por su parte, las ciudades indias e indonesias también ascendieron rápidamente en la clasificación. Concretamente, ciudades como Bombay, Kuala Lumpur y Yakarta se han beneficiado de una mayor atención a la tecnología y la innovación, así como de una mano de obra altamente cualificada.

Foto cedidaDe izquierda a derecha; Olivier Blanchard, Nigel Topping, Marie-Christine Korniloff y Nicolas Loz De Coetgourhang

AXA Investment Managers (AXA IM) ha nombrado a cuatro destacados miembros externos para el Comité Consultivo del AXA IM Investment Institute, organismo recientemente creado. Según explican desde la gestora, estos profesionales aportarán su experiencia y puntos de vista sobre temas como la macroeconomía, el cambio climático, la biodiversidad o los recursos naturales.

Entre los nuevos miembros del comité figuran Olivier Blanchard, catedrático emérito de Economía en el Instituto Tecnológico de Massachusetts (MIT) y antiguo consejero económico y director del Departamento de Investigación del Fondo Monetario Internacional (FMI), actualmente investigador principal en el Instituto Peterson de Economía Internacional, que asesorará sobre macroeconomía; Nigel Topping, asesor político y antiguo Defensor del Clima para la COP26, que asesorará sobre el clima; y dos miembros del Fondo Mundial para la Naturaleza (WWF por sus siglas en inglés), que asesorarán sobre naturaleza y biodiversidad, que son Marie-Christine Korniloff, directora de Compromiso Corporativo, y Nicolas Loz De Coetgourhang, responsable de Prácticas Empresariales Sostenibles.

El objetivo de AXA IM Investment Institute es ayudar a los clientes y gestores de carteras a tomar decisiones en base a la mejor calidad informativa, a través de previsiones sobre las tendencias a corto y largo plazo que afectan a las perspectivas macroeconómicas y de inversión globales, abarcando opiniones por clase de activo, macroeconomía, sostenibilidad y tendencias del futuro.

Los miembros externos asistirán al comité consultivo dos veces al año para debatir los temas macroeconómicos y de análisis clave que cubrirá el Instituto, y para complementar el análisis que ya proporcionan los expertos de AXA IM. El comité está formado por representantes de todos los equipos de inversión de AXA IM y miembros senior de los equipos de Análisis Macroeconómico, Investigación ESG y Quant Lab.

Sobre este nombramiento , Chris Iggo, presidente del AXA IM Investment Institute y CIO de AXA IM Core, ha destacado la importancia de contar con valoraciones de expertos. «La investigación y el análisis de calidad siempre han sido fundamentales para AXA IM. Con la incertidumbre geopolítica, un entorno inflacionista y probables recesiones, es esencial ahora, más que nunca, que los clientes y nuestros gestores de carteras que invierten el dinero de los clientes tengan acceso a opiniones expertas. Los nuevos miembros del comité aportarán su reconocida experiencia para ayudar a dar forma a nuestra manera de pensar, de modo que podamos superar las complejidades actuales y garantizar que nos adelantamos a los retos y oportunidades futuros en beneficio de los inversores», señala Iggo.

Sobre el perfil y la carrera profesional de estas nuevas incorporaciones, destaca que Olivier Blanchard es C. Fred Bergsten Senior Fellow del Peterson Institute for International Economics y Profesor emérito de Economía en el Robert M. Solow del Massachusetts Institute of Technology (MIT). Ha trabajado en un amplio conjunto de cuestiones macroeconómicas, como el papel de la política monetaria y fiscal, las burbujas especulativas, el mercado laboral y los determinantes del desempleo, la transición económica en los antiguos países comunistas y la naturaleza de la crisis financiera mundial. En este proceso, ha colaborado con numerosos países y organizaciones internacionales. Además, es autor de numerosos libros y artículos, entre ellos dos libros de texto sobre macroeconomía, uno a nivel de posgrado con Stanley Fischer y otro de licenciatura. Ha sido editor del Quarterly Journal of Economics y del NBER Macroeconomics Annual y editor fundador del American Economic Journal: Macroeconomics. Es antiguo miembro del Consejo de la Econometric Society, antiguo presidente de la American Economic Association y miembro de la American Academy of Arts and Sciences.

Por su parte, Nigel Topping fue el Defensor de Alto Nivel de Acción por el Clima de Naciones Unidas para la COP26, nombrado por el primer ministro del Reino Unido en enero de 2020, y acaba de terminar de desempeñar su función en la COP27. Junto con el Asesor de Alto Nivel de la COP25, Gonzalo Muñoz, estableció la ‘Carrera hacia el Cero’, una campaña mundial para que todos los actores se comprometan con el objetivo de cero emisiones netas para 2050; la ‘Carrera hacia la Resiliencia’, una campaña mundial para asegurar la resiliencia de 4.000 millones de personas para 2030; y la Alianza Financiera de Glasgowpara el Cero Neto (GFANZ), una coalición de iniciativas financieras de cero emisiones netas existentes y nuevas.

Antes de su nombramiento, Nigel Topping fue Consejero Delegado de We Mean Business, una coalición de empresas que trabajan para acelerar la transición a una economía con cero emisiones de carbono. Anteriormente fue director ejecutivo del Carbon Disclosure Project, tras una carrera de 18 años en el sector privado, habiendo trabajado en todo el mundo en mercados emergentes y en el sector manufacturero.

Respecto a Marie-Christine Korniloff, es directora de Compromiso Corporativo de WWF-Francia. Se licenció en la escuela de negocios HEC, especializándose en Finanzas, y comenzó su carrera en el Bank Crédit du Nord, donde ocupó varios puestos directivos. En 2004 se incorporó al equipo de Desarrollo Sostenible del Banco Caisses d´Epargne. Además de su cargo en el grupo Caisses d´Epargne, fue presidenta de la Asociación para la Transparencia y el Etiquetado de los Productos Financieros (ATEPF). En 2012, Marie-Christine se incorporó a Financière de l´Echiquier como responsable de Inversión Socialmente Responsable. Imparte conferencias sobre cuestiones de desarrollo sostenible en varias instituciones (Sciences Po, Universidad Paris Est, CFA Descartes).

Por último, Nicolas Loz De Coëtgourhant es responsable del equipo de Transformación Empresarial de WWF Francia, involucrando a las principales empresas en las prioridades de conservación de WWF, como la lucha contra el cambio climático y la pérdida de biodiversidad a través de enfoques basados en la ciencia. Ha trabajado durante cinco años como consultor especializado en desarrollo sostenible en PricewaterhouseCoopers. Sus áreas de especialización incluyen el diseño y la aplicación de estrategias de RSC, la evaluación del impacto ambiental y el análisis ambiental y social a nivel de empresa y sector. También ha dirigido y coordinado auditorías medioambientales y sociales en Europa, América y Asia.

En opinión de Alejandro Arévalo y Reza Karim, gestores de inversiones y deuda emergente de Jupiter AM, la deuda emergente se puede beneficiar de la reapertura de China y la mejora de los fundamentales. ¿Cuáles son sus principales argumentos para sostener esta afirmación”.

Según su análisis, la tasa de crecimiento de China se verá respaldada por los 4,8 billones de dólares acumulados por los consumidores chinos en forma de ahorro durante los confinamientos por el COVID-19 y se prevé que aumente considerablemente durante los próximos trimestres. Aunque reconocen que el riesgo de recesión en EE.UU. es un motivo de inquietud, consideran que existe un alto grado de confianza en la aceleración del crecimiento de China, lo que significa que el gigante asiático probablemente vuelva a ser la locomotora del crecimiento mundial. “La deuda de los mercados emergentes es la clase de activos que se beneficiará de ello de forma más obvia y también le favorecerá el hecho de que los bonos del Tesoro estadounidense no van a sufrir grandes oscilaciones”, afirman los expertos de Jupiter AM.

En este contexto, afirman: “A escala regional, estamos encontrando las mejores oportunidades en Latinoamérica y África, mientras que también nos hemos posicionado en Oriente Medio, en un territorio más neutral después de haber sobreponderado la región durante la mayor parte de 2022”.

En el caso de Latinoamérica destacan que el crecimiento ha sorprendido al alza y los bancos centrales de la región han luchado para mantener intacta su reputación. Según explican, México y Brasil comenzaron a subir tipos bastante antes que los bancos centrales de los países desarrollados.

“Los tipos reales positivos son algo que solo se puede encontrar en un puñado de países latinoamericanos. Así pues, los bancos centrales están próximos al final de su ciclo de endurecimiento, la inflación está tocando techo y las balanzas comerciales son sólidas en muchos países. A nuestro juicio, estas son señales prometedoras en 2023. La principal inquietud en Latinoamérica ha sido la política, pero allí donde han llegado al poder gobiernos menos favorables a los mercados, los daños en materia de aumento de gasto público han sido limitados hasta ahora. En 2023, la incertidumbre política parece haberse reducido mucho gracias a un menor número de citas electorales”, señalan.

Por otro lado, apunta que la deuda high yield de África ofrece oportunidades interesantes, sobre todo si el entorno se vuelve más favorable para los mercados emergentes. “Sin embargo, en nuestra opinión, es crucial evitar situaciones más complejas”, matizan.

En cambio, destacan que en Oriente Medio, la situación también ha variado en el último año: “Los precios del petróleo han beneficiado a países como Arabia Saudí, EAU y Omán, donde los saldos presupuestarios han mejorado ostensiblemente. Las empresas petroleras están generando enormes flujos de efectivo, y la Copa del Mundo también dio impulso a la inversión. Pensamos que los fundamentales ya lo reflejan y las valoraciones ya descuentan ampliamente estas mejoras. Aunque colocamos nuestra posición de conjunto en neutral, pensamos que siguen existiendo áreas interesantes para los inversores”.

Por lo tanto, los expertos de Jupiter AM creen que sectores como el inmobiliario y los servicios financieros, o quizá los exportadores de energía con calificación high yield, podrían beneficiarse por la vía de los efectos indirectos y cotizan con diferenciales interesantes.

En cuanto al conjunto de la deuda de los mercados emergentes como clase de activos, concluyen: “Seguimos creyendo que los bonos corporativos son la opción más atractiva. Las TIR a vencimiento disponibles son todavía bastante elevadas, mientras que la duración sigue siendo contenida en esta clase de activos. Pensamos que los bonos corporativos de los mercados emergentes de duración baja compensan adecuadamente a los inversores dispuestos a esperar a que se desarrollen los acontecimientos. Sin embargo, también existen riesgos. Las perspectivas del crecimiento global imponen cautela, ya que los diferenciales podrían ampliarse en un entorno de recesión. Sin embargo, los puntos de entrada nos parecen atractivos, especialmente para los inversores con un horizonte a largo plazo”.