Foto cedidaRamón Esteruelas, especialista sénior de producto en CaixaBank AM

CaixaBank AM ha incorporado a Ramón Esteruelas al área Comercial y de Negocio liderada por Ana Martín de Santa Olalla, en concreto a la dirección Comercial como especialista senior de producto para dar apoyo al segmento de banca privada.

Ramón Esteruelas procede del equipo de inversiones de renta variable global de BNP Paribas Asset Management en París, donde era especialista sénior de inversiones desde 2016. Previamente, ejerció durante seis años como jefe de ventas para Europa y Latinoamérica en FundQuest Advisor, el especialista en selección de fondos de la gestora de BNP Paribas . Ha trabajado para distintas entidades financieras como AB Asesores, Morgan Stanley, ING, Fortis, ABN AMRO y BNP Paribas.

Es licenciado en Relaciones Internacionales por la Universidad de Georgetown (EE.UU), licenciado en C.C. Económicas por la Universidad de Siena (Italia) y MBA por el Rotterdam School of Management – Universidad Erasmus (Holanda). También posee la certificación CESGA (Certified ESG Analyst).

Este fichaje se suma a los tres que ya ha hizo la mayor gestora de fondos española en diciembre: Mónica Pérez, María Mazo y Borja Picón se incorporaron para formar parte de los equipos de Discretional Portfolio Management gestionando carteras Asset Plus.

Foto cedidaDe izquierda a derecha, Borja Oria, socio de Arcano Partners y consejero delegado de Arcano Investment Banking, y Brian McDonagh, codirector de Banca de Inversión Global de Baird.

Arcano Partners y Baird, firma internacional de gestión de patrimonios, gestión de activos, banca de inversión/mercados de capitales y private equity, han formado una alianza internacional centrada en el asesoramiento de operaciones globales de fusiones y adquisiciones.

Según explican ambas firmas, esta alianza mejorará las respectivas ofertas de M&A de cada banco aprovechando la presencia geográfica combinada de las firmas, las relaciones con los clientes y la experiencia en el sector. “Las plataformas de banca de inversión de Arcano y Baird se caracterizan por su profundo conocimiento del sector y su especialización en asesoría”, señalan.

A través de la alianza, los clientes de banca de inversión de Arcano Partners tendrán acceso al equipo global de Baird de más de 400 banqueros de inversión en EE.UU., Europa y Asia, incluyendo banqueros sectoriales con relaciones corporativas que cubren varias docenas de verticales, así como un equipo establecido de patrocinadores financieros globales con un largo recorrido en el sector del capital privado. Además, indican que a través de la alianza, los clientes de banca de inversión de Baird tendrán acceso a la presencia de Arcano en España y Portugal, a su capacidad de ejecución sobre el terreno y a su conocimiento de posibles compradores y vendedores en Iberia.

“El acuerdo supone un paso más en nuestra estrategia de crecimiento, facilitando a nuestros clientes el acceso a los mercados internacionales a través de Baird, con quien compartimos los mismos valores y un modelo de colaboración, independencia y excelencia. Estamos convencidos de que, con Baird, seguiremos ampliando nuestra posición de liderazgo en el mercado”, ha destacado Borja Oria, socio de Arcano Partners y consejero delegado de Arcano Investment Banking.

Por su parte, Brian McDonagh, codirector de Banca de Inversión Global de Baird, ha declarado: «Estamos encantados de asociarnos con Arcano Partners. Los valores fundamentales de nuestras empresas están estrechamente alineados al ser organizaciones propiedad de sus empleados y centradas en poner a los clientes por delante de todo. Esta alianza estratégica amplía la presencia global de Baird y mejora nuestra franquicia global de fusiones y adquisiciones al fortalecer nuestra capacidad para servir a los clientes en España y Portugal, y es otro ejemplo de cómo Baird continúa invirtiendo en su plataforma global de banca de inversión”.

Dos firmas con amplio recorrido

La división de banca de inversión de Arcano Partners ha sido líder en asesoramiento de fusiones y adquisiciones en el mercado español por número de operaciones, durante 2021 y 2022. En concreto, Arcano ha asesorado en 28 operaciones, incluyendo la venta de IVI-RMA a KKR, la cadena de panaderías Turris a Realza Capital, Zummo a Groupe Seb, Vetsum a Anicura y Dorsia a Península. En cuanto a adquisiciones, Arcano asesoró al fondo paneuropeo Ergon en la adquisición de 360º Padel Group, al fondo francés Capza en su inversión en La Finca, a Ayesa en las adquisiciones de Ibermática y M2C, y a Charme y Miura en la compra de Indiba, entre otros.

Tras un histórico 2021, el negocio de Banca de Inversión Global de Baird logró su segundo mejor año en términos de ingresos en 2022. Durante 2021 y 2022, el área ejecutó 560 operaciones por un valor combinado de 230.000 millones de dólares. El área sigue realizando importantes inversiones en su plataforma, como la incorporación y mejora de la cobertura vertical en sectores clave, el refuerzo de su presencia en Europa, la ampliación de sus equipos de Capital Advisory y Restructuring Advisory, y el reciente anuncio de una nueva oferta de Global GP Solutions para su amplia comunidad de clientes patrocinadores financieros de todo el mundo.

Caja Ingenieros Gestión, filial del Grupo Caja de Ingenieros, ha obtenido la puntuación máxima, cinco estrellas, en los módulos de “Incorporación a la Renta Variable” y de “Renta Fija Soberana” en el informe anual de PRI 2021 (Principios de Inversión Responsable), cuyo objetivo es permitir la transparencia de los signatarios en las actividades de ISR (Inversión Socialmente Responsable) y facilitar el diálogo entre los inversores y sus clientes, beneficiarios y otras partes interesadas.

En el resto de categorías analizadas en el informe, la gestora ha obtienido una calificación de cuatro estrellas sobre un máximo de cinco, concretamente en los módulos de “Política de inversión y administración”, “El Voto en la Renta Variable” y “la Renta Fija Corporativa”.

Como signatario de los PRI desde 2014, se ha comprometido con el esfuerzo anual de defender los seis Principios de la Inversión Responsable, que abarcan tanto la selección de inversiones y las políticas internas, como los esfuerzos para la difusión y formación en aspectos relacionados con el buen gobierno corporativo, la mejora de aspectos sociales y el cuidado del medio ambiente:

Incorporar asuntos ASG en los análisis de inversión y en los procesos de toma de decisiones.

Ser propietarios activos e incorporar asuntos ASG en nuestras prácticas y políticas de propiedad.

Divulgar adecuadamente los asuntos ASG por parte de las entidades en las que se invierten.

Promover la aceptación e implementación de los Principios en el sector de las inversiones.

Trabajar de manera colaborativa para incrementar nuestra efectividad en la aplicación de los Principios.

Presentar informes sobre la actividad y la aplicación de los Principios.

La gestora ha trabajado a lo largo de sus 20 años de historia para crear soluciones de inversión destinadas a conseguir el impacto positivo medioambiental y social, sin olvidar el rendimiento financiero a largo plazo. Asimismo, actualmente es la primera entidad española en obtener la Certificación ASG (Ambiental, Social y de Gobernanza) por MainStreet Partners, en la que se acredita que no realiza greenwashing en sus procesos de inversión.

Foto cedidaDesayunos Nordea AM en Alicante y Madrid

Los desayunos nórdicos de Nordea Asset Management vuelven a Alicante y Madrid en este mes de enero, para repasar los aspectos macroeconómicos más importantes y presentar distintas ideas de inversión para hacer frente al entorno de mercado actual.

La edición de Alicante tendrá lugar el martes, 17 de enero, en el Hotel Hospes Amérigo, Calle Rafael Altamira, 7, a las 9:30 horas. Pueden registrarse aquí.

La edición de Madrid tendrá lugar el jueves, 19 de enero, en Mamá Chicó, Calle Recoletos 10, a las 9:30 horas. Pueden registrarse aquí.

Durante 2022, el canal agencial ha estado marcado por cuatro hitos. El primero que destaca el informe anual de Intelect Search, compañía especializada en búsquedas de agentes de banca privada, es la venta de UBS de España, que marca un proceso de salida de banqueros a 6 entidades nacionales. Especialmente a A&G y Bankinter, donde se han creado 18 nuevos agentes. El resto se fueron mayoritariamente de empleados a Credit Suisse y Deutsche Bank. El siguiente hito que recoge el informe es el proceso de concentración bancaria, que supone el traspaso de 85 profesionales de BNP Paribas a Banca March, donde varios ya se hicieron agentes. También en Bankia ha habido salida de banqueros para ser agentes, según resalta el informe, al no desear entrar en el modelo de CaixaBank.

El cierre de oficinas es otro de los hitos de 2022, pasando de 46.116 en 2008 a 18.110 en septiembre de 2022, lo que supone un 60.7% menos de oficinas. Si bien a nivel de empleados hay 1.039 más (Santander incorpora 8.112 pero Caixa pierde 6.479), con el actual gobierno regulando la denominada “exclusión financiera” en poblaciones de más de 500 habitantes, son varias las entidades que apuestan claramente por el agente rural en estas áreas. Por último, el informe destaca la revisión de la CNMV del modelo de ingresos del canal agencial, eliminando el sistema de pago por retrocesión explícita, e imponiendo un modelo de pago por volumen.

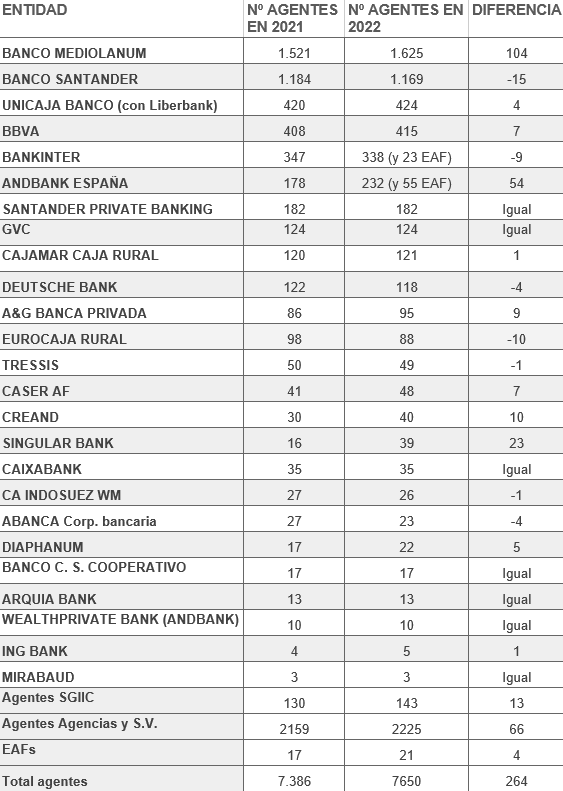

Evolución de las entidades durante 2022: crece en un 3,8% el número de agentes

En 2022 se ha prolongado la buena racha de creación de “empresarios financieros”: tras un incremento neto de 166 en 2021, en 2022 el crecimiento es de 264 nuevos agentes, lo que supone un aumento del 3,8%. Durante el pasado año, Banco Mediolanum se mantiene en el primer puesto del ranking al ser el único banco cuyo canal comercial es exclusivamente el agencial, alcanzando los 1.625 agentes con un crecimiento de 104 nuevos agentes frente a los 183 que alcanzó en 2021. El estudio destaca el reto de Mediolanum de llegar a 3.000 nuevos agentes, haciendo además una mención especial a Mediolanum banca privada donde ya tienen 110 agentes con 2. 400 millones de volumen.

Banco Santander mantiene el segundo puesto del ranking, si bien en 2021 aumentó un 20% su red, en 2022 bajó en 15 agentes. «No obstante, sigue su gran apuesta por el modelo agencial y la creación de una gran estructura nacional en el canal de agentes, hace que pueden llegar donde se propongan», apuntan los autores del informe.

La fusión de Unicaja Banco (258 agentes en 2021) y Liberbank (162 en 2021), hace que sea la tercera entidad en el ranking con 424 agentes y un crecimiento de solo 4 agentes en 2022 frente a los 60 nuevos del año anterior.

BBVA se mantiene en el cuarto puesto, después de tener 2.800 agentes en el pasado a acabar el año con 415, con un crecimiento de 7 nuevos. «Tras años de hacer fuerte limpieza en su red agencial, creemos que durante 2023 dará sorpresas en el canal agencial», destaca el informe.

Por otro lado, hay modelos muy maduros como Andbank (232) Santander Private Banking (182) y A&G (95) que continúan la evolución muy positiva de los últimos años, teniendo el canal agencial como absolutamente estratégico. Destacando Andbank con un incremento muy fuerte en 2021 y de nuevo repite en 2022 con 50 nuevos agentes, añadiendo los 10 de la adquirida Privat bank. De A&G el informe destaca la incorporación de agentes de UBS en La Coruña, Sevilla y Alicante, además de la fuerte entrada de equipo de BBVA Patrimonios de Andalucía y Extremadura. Respecto a Bankinter (338) resalta la incorporación de 8 agentes de UBS, y varios de Bankia BP y BNP Paribas, no viendo reflejado en el número total de agentes al seguir promoviendo la fusión de agentes, no estando tan centrados en el número sino en el perfil de los mismos.

Por otro lado, el cierre de 28.000 oficinas bancarias en España desde 2008, unido al seguimiento del Banco España a las grandes entidades, hacen que modelos como el de agentes rurales sea una buena vía para seguir dando servicio a los clientes. Los modelos de mayor éxito en el ámbito rural son Banco Santander, BBVA, Unicaja Banco y Sabadell, ya que Caixa sigue apostando por otros modelos en la zona rural.

Modelos no bancarios

En modelos no bancarios destacan Caser (41), GVC Gaesco (124) y Tressis (50), que tienen a sus agentes registrados en CNMV. Concretamente, el informe resalta modelos como el de Caser y Tressis, que «están al nivel de los grandes bancos por su decidida apuesta por el canal de agentes».

En modelos aseguradores, además del nombrado Caser del Grupo Suizo Helvetia, Axa sigue con su modelo, Allianz lanzó su AV «más de forma interna a su red de agentes (con 907 agentes) que al mercado»; Catalana Occidente cuenta con 186 agentes y destaca Mapfre Inversión con 981 agentes, en especial su proyecto Mapfre Gestión de Patrimonios con 174 agentes y 1.400 millones, que quiere llegar a 200 en 2023. Mutua consolida su proyecto, no obstante, salvo en la adquirida Orienta, el informe apunta que «no va por la vía de agentes, todavía…»

Los mejores agentes

El estudio también elabora una clasificación de las cuatro mejores entidades por volumen medio de agente. A&G se sube a lo alto del podio con 131.578.000 euros de media (12.500 millones y 95 banqueros). Le sigue Bankinter con 60.165.000 euros (20.336 millones y 336 agentes), dando servicio a 23 EAF con 750 millones. El bronce es para Santander Private Banking, con 37.087.971 euros (6.750 millones de 182 agentes. Los datos facilitados de volumen de clientes corresponden exclusivamente a clientes de más de 500.000 euros). En cuarta posición está Andbank, con 27.692.000 euros (3.600 millones en 130 agentes, el resto son colaboradores) y da servicio a 75 EAF y AV con 2.000 millones. El informe destaca además a Creand, que ya lleva 800 millones en su red agencial y Singular Bank que cierra el año con 730 millones.

Agencias y sociedades de valores y EAFIs

El crecimiento en los agentes dentro de las figuras de las agencias y sociedades de valores ha experimentado un incremento fuerte estos años, ya que, según el informe, muchos de ellos valoran más ser agentes bajo esta figura. De las 95 agencias y sociedades de valores hay 29 con agentes, donde destacan proyectos muy enfocados a banca privada como los 18 agentes de Alantra, 22 de Diaphanum o los 9 de Norwealth Capital que acaba de abrir oficina en Madrid.

En las SGIIC, de las 125 actualmente dadas de alta hay 27 con agentes, donde destaca en especial EDM con 15 agentes. «Por último, de las EAF “vivas” que actualmente son 143, en lo referente al canal agencial, sin acabar de despegar, no obstante, ya son 12 las EAF que tienen en total 21 agentes frente a los 17 agentes que tenían en 2021», resumen los autores.

Cuadro comparativo de agentes financieros

Datos de Intelect Search. Fuente: Banco de España, CNMV y entidades consultadas.

Edmond de Rothschild fortalece su posicionamiento y sigue apostando por el mercado español con la incorporación de tres banqueros privados al área de banca privada. Según ha anunciado la entidad, en Madrid se incorporan Santiago López y Mercedes Grandes, mientras que en la oficina de Barcelona lo hace Daniela Coppo.

Sobre estas nuevas incorporaciones, la firma destaca que Santiago López proviene de Deutsche Bank, donde trabajó durante siete años como asesor de inversiones de banca privada. Anteriormente desarrolló su carrera profesional en Barclays durante más de una década. Es licenciado en derecho por la Universidad Complutense y tiene dos másteres: uno en asesoría jurídica de empresas y otro especializado en Corporate Finance y Banca de Inversiones por el IE.

En el caso de Mercedes Grandes, cuenta con más de 15 años de experiencia, 12 de ellos en Credit Suisse en Zúrich, donde desempeñó diversos cargos de responsabilidad. Además, trabajó en el BBVA en Nueva York como Business Development Analyst. Es licenciada en administración de empresas internacional por el Centro Universitario Villanueva y cuenta con un profundo conocimiento de la legislación bancaria suiza y la normativa transfronteriza. Santiago y Mercedes reportarán a Javier de Prada, responsable del equipo de Banca Privada.

Por su parte, al equipo liderado por Marcos Belil en Barcelona se une Daniela Coppo, quien proviene de Julius Baer en Luxemburgo, donde trabajó durante casi cinco años. Es licenciada en relaciones internacionales por la Universidade Estacio de Sá en Rio de Janeiro (Brasil) y tiene un máster en Wealth Management por la Escuela de Finanzas de Luxemburgo. Asimismo, es cofundadora de la Luxembourg Association of Wealth Managers.

Tras el anuncio de estas últimas incorporaciones, Pablo Torralba, CEO de Edmond de Rothschild en España, ha señalado: “Siempre buscamos el mejor talento para ofrecer las mejores soluciones de inversión a nuestros clientes en un mercado clave para el Grupo como lo es el español. Nuestro plan estratégico contempla la incorporación de banqueros profesionales que cubran las necesidades de un entorno cada vez más exigente. Estoy encantado de dar la bienvenida a Santiago, Mercedes y Daniela a nuestra entidad”.

Durante los últimos meses, Edmond de Rothschild ha reforzado su equipo en España con las incorporaciones de David Monreal y Fernando Rodríguez en marzo 2022 y anteriormente Alfonso Pérez-Andújar y Mónica Pérez Martín en la actividad de External Asset Management (EAM) y, Pablo Ponce en el departamento de inversiones.

EVO Banco comienza el año con una mejora en lastarifas y en la experiencia digital de la operativa de inversión en mercados nacionales y americanos. Tras un año desde el lanzamiento del Bróker Inteligente – una plataforma de inversión que ofrece más de 15.000 valores del mundo – complementa su propuesta de “América Gratis”(cero euros de comisión en compraventa, suscripción y custodia) con la mayor rebaja de precios en toda la operativa de compraventa en renta variable nacional.

La mejora de precios en el mercado nacional se acentúa a medida que se incrementa el ticket de compra, con una horquilla de precios que van desde los 2 euros + 0,06% sobre el efectivo para comprasinferiores a 5.000 euros, a 1 euro + 0,06% para importes entre 5.000 y 10.000 euros, y 0,06% sin mínimo para más de 10.000 euros. (*Comisiones sobre efectivo de compraventa de valores en Renta Nacional. En mercado americano, los importes son 0 euros).

El objetivo de EVO con esta mejora es situarse entre las tres mejores ofertas de la banca españolapara operar en bolsa nacional y mantenerse imbatible en el mercado americano. Ambos mercados concentran la operativa de aproximadamente el 80% de los clientes de EVO.

Multiplica por 10 la oferza de ETfs y lanza el «buscador más avanzado del mercado»

EVO Banco se ha posicionado en 2022 como una de las principales referencias del mercado en inversión indexada, ofreciendo una de las mejores ofertas de la banca española de ETFs UCITs(máximo estándar normativo de la Unión Europea) así como un acuerdo con BlackRock que permite a los clientes la compra gratuita de una selección premium de ETFs, la cual se extenderá durante todo el año 2023.

Como nuevas medidas de mejora, EVO amplía su catálogo y multiplica por 10 la oferta disponible, situándose en torno a 2.000 los ETFs disponibles con categoría UCITs procedentes de las principales gestoras internacionales. En paralelo a la mejora de condiciones y ampliación de catálogo, EVO y Morningstar Spain han desarrollado conjuntamente un buscador-comparador que permite aplicar avanzados filtros de riesgo, rentabilidad, composición o sostenibilidad, lo que facilita la búsqueda, el análisis por comparación y compra de ETFs desde una experiencia y seguridad digital óptima.

En palabras de Juan Rosas, director de Negocio y Laboratorio de EVO: “Estas mejoras dentro de nuestro de catálogo de inversión supone un nuevo paso en nuestra apuesta por convertirnos en el banco principal de nuestros clientes con una oferta global de productos y servicios que den respuesta a todas sus necesidades financieras con una excelente experiencia usuario Lo hacemos con una de las propuestas más competitivas del sector financiero de productos de inversión activa e indexada, con una operativa absolutamente moderna y adaptada a los nuevos tiempos, y con toda la garantía de un banco”.

Por su parte, Davide Pelusi, Managing Director EMEA South de Morningstar Europe Limited, afirma que “la entrega de esta nueva solución para ETFs permite a EVO Banco mostrar sus productos y recomendaciones de inversión utilizando las capacidades líderes de Morningstar en la industria. Esta solución, basada en las APIs de Morningstar, ofrece una instalación eficiente, así como unaintegración perfecta”.

Muzinich & Co. ha anunciado la finalización del proceso de captación de capital para el fondo Muzinich Pan-European Private Debt II. El fondo, que cierra este periodo con 800 millones de euros, ofrece soluciones de financiación flexibles e individualizadas a pequeñas y medianas empresas en Europa y Reino Unido.

Según destacan desde la gestora estadounidense especializada en renta fija corporativa y deuda privada, el fondo está clasificado como producto financiero del artículo 8 en virtud del Reglamento sobre Divulgación de Información Financiera Sostenible (SFDR, por sus siglas en inglés) de la UE. Además, sigue el proceso creado por Muzinich & Co. que evalúa las credenciales ESG de las compañías en las que invertimos.

“Cada vez más, los inversores buscan asignar fondos a estrategias de direct lending o financiación directa para protegerse de la subida de los tipos de interés y la inflación. El interés por la deuda privada europea continúa, y estamos observando mayores flujos de capital de inversores atraídos por el aumento de los rendimientos que suben en línea a los tipos de interés en Europa”, ha destacado Kirsten Bode, Co-Head Private Debt, Pan-Europe.

Por su parte, Rafael Torres, Co-Head Private Debt, Pan-Europe, ha añadido: “El fondo está ampliamente diversificado entre sectores y países y, a finales de 2022, había completado 18 inversiones. Estamos viendo una creciente necesidad de capital flexible y a largo plazo para apoyar empresas, que el fondo tratará de proporcionar a medida que invierte el capital”.

Tras dos períodos de consulta, el Comité de Basilea ha emitido su recomendación sobre el tratamiento prudencial de las exposiciones de los bancos a los criptoactivos, que se incluirá en el Marco de Basilea. El documento, que se publicó el 16 de diciembre, es el resultado de dos versiones previas puestas a consulta, sienta los criterios a los que deben ajustarse las entidades de crédito cuando tengan exposición a criptoactivos, se incorporará al Marco de Basilea como un nuevo capítulo, denominado “SCO60: Exposiciones de criptoactivos”, y

será aplicable a partir de enero de 2025.

Según explican los expertos de finReg360, una de las cuestiones más relevantes que aborda el documento tienen que ver con la clasificación de criptoactivos y su tratamiento prudencial. “Como en las versiones previas, se define el enfoque general para determinar los requisitos de capital basados en el riesgo, según dos grupos en los que los bancos deberán clasificar los criptoactivos. Un grupo aquellos que cumplen íntegramente una serie de condiciones de clasificación y que su vez, se dividen en activos tradicionales toquenizados y en stablecoins.

A estos criptoactivos se les aplicará, en función del activo subyacente, el Marco de Basilea vigente y se les podrá añadir un requisito adicional en función del riesgo de infraestructura, si se observan debilidades, como se explica más adelante en el apartado. Además, los criptoactivos de este grupo se han de someter a un test de rescate”, señalan.

El segundo grupo sería aquellos que no cumplen ninguna de las condiciones de clasificación anteriores. En este caso, aclaran desde finReg360, “se distribuirán en dos subcategorías, según si existe o no respaldo o cobertura: criptoactivos que no cumplen las condiciones de clasificación del grupo, pero superan los criterios de reconocimiento de cobertura; y, por otro lado, todos los que no queden encuadrados en ninguno de los grupos anteriores”.

Otro de los aspectos novedosos del documento son los cambios introducidos respecto a la segunda consulta. “La versión final del documento no presenta grandes cambios sobre la publicada el 30 de junio de 2022 para la segunda consulta, pero sí incorpora algunos cambios e introduce ciertas aclaraciones”, matizan los expertos de finReg360.

Por ejemplo, señalan que en la segunda consulta, el texto fijaba un complemento del 2,5% a los activos ponderados por riesgo para los criptoactivos clasificados como grupo 1, y en la versión final, se flexibiliza este requisito y se da libertad a las autoridades para fijar un complemento de riesgo por infraestructura en función de cualquier debilidad observada en este aspecto subyacente de los criptoactivos. “La finalidad es incentivar a los bancos a abordar activamente los riesgos de infraestructura para evitar este complemento”, aclaran.

Otro cambio reseñable es que a diferencia de lo que recogía la segunda versión puesta a consulta, en la versión final se elimina la necesidad de solicitar la aprobación previa de la clasificación del criptoactivo por el supervisor. Según aclaran desde finReg360, “en consecuencia, los bancos notificarán a los supervisores las decisiones de clasificación y estos tendrán la facultad de anular estas decisiones si no están de acuerdo con la evaluación realizada”.

Por último, desde finReg360 destacan que como complemento al seguimiento general de la norma, el Comité ha acordado que una serie de cuestiones será objeto de seguimiento y revisión específica, como: “pruebas estadísticas y prueba de riesgo de rescate; blockchains que no requieren permisos para procesar; criptoactivos del grupo 1b recibidos como garantía; criterios del grupo 2a y grado de reconocimiento de la cobertura, y calibración del límite de exposición del grupo 2”.

La industria de inversión tiene la convicción de que juega un papel relevante a la hora de dar respuesta a los retos medioambientales a los que se enfrentan la sociedad y los estados. Una realidad que sitúa a la inversión sostenible en el foco de atención tanto del negocio de las gestoras como de los inversores, que han encontrado en este tipo de inversión una solución que aúna sus intereses económicos y preferencias personales. ¿Qué temáticas de inversión dentro de la ISR tendrán más fuerza en 2023?

En opinión de Andy Howard, responsable global de inversión sostenible de Schroders, la factura derivada del COVID-19 ha reducido la capacidad de los gobiernos de mantener su apoyo a la sociedad y a la economía en tiempos difíciles. “Se prevé que las empresas jueguen un papel más importante a la hora de afrontar cuestiones críticas, desde el desafío climático hasta la crisis del coste de la vida, pasando por la amenaza a la biodiversidad”, afirma Howard.

Según su valoración, con este telón de fondo, “la gestión activa de un gestor de fondos y su capacidad de adaptar las estrategias de inversión a los desafíos y oportunidades que están por venir tendrá más importancia que nunca para la rentabilidad de las inversiones”.

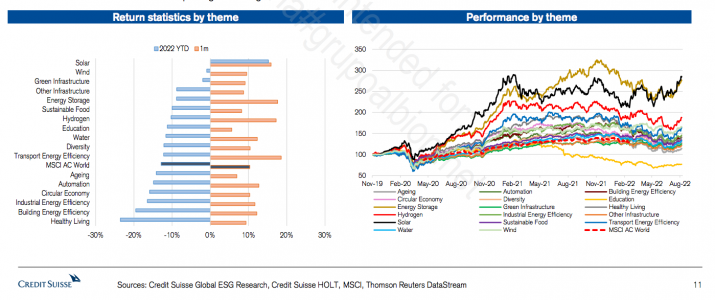

El último informe de ESG global elaborado por los analistas de Credit Suisse, en el que se analizan el rendimiento de 17 temáticas de sostenibilidad, basándose tanto en su calidad como en su momentum, muestra que la construcción energéticamente eficiente, la alimentación sostenible, la automatización y la vida saludables son las temáticas preferidas, mientras que las temáticas relacionadas con energía renovable continúan presentando dificultades.

“En el contexto de las continuas preocupaciones geopolíticas, los temores inflacionistas y la incertidumbre sobre las perspectivas macroeconómicas a corto plazo, observamos que nuestras temáticas centradas en el crecimiento obtuvieron unos resultados razonablemente buenos durante el mes pasado, ya que ocho de nuestras 17 temáticas superaron a la renta variable mundial. Aunque el reciente repunte del rendimiento de varias de nuestras temáticas es obviamente positivo, mantenemos la cautela sobre la probabilidad de que esto continúe a corto plazo, dadas las condiciones macroeconómicas mencionadas anteriormente.

condiciones macroeconómicas”, explican desde Credit Suisse.

¿Qué temáticas son estas? Los analistas de Credit Suisse señalan que, recientemente, se ha producido una mejora de los resultados de las energías renovables, como la solar, el hidrógeno y el almacenamiento de energía. “A principios de 2022 ya señalamos que los valores relacionados con la energía eólica habían generado una fuerte rentabilidad relativa. Ahora vemos varias razones para el repunte de los rendimientos de los valores renovables como, por ejemplo, la intención de Europa de ser energéticamente más independiente; y la reciente firma de la Ley de Reducción de la Inflación en EE.UU.”, apunta en su informe la entidad. Y añaden que, según indican múltiples estudios, los niveles anuales de inversión en tecnologías y servicios renovables deben aumentar c3x con respecto a los niveles actuales para lograr trayectorias netas cero a largo plazo.

Pero esta no es la única temática de inversión sostenible por la que apuesta Credit Suisse. Según su puntuación de calidad y momentum, la entidad sitúa en el cuartil superior de sus preferencias la eficiencia energética de los edificios, la automatización y la alimentación sostenible se mantienen en nuestro cuartil superior. Además, reconoce que su nuevo tema para 2023 es la vida sana, en sustitución de la temática de diversidad.

“La comida sostenible ocupa ahora el primer puesto. Es una temática donde las empresas tienen una rentabilidad media del flujo de caja sólida y las perspectivas generales dentro de esta temática también son amplias, dado que desempeña un papel central en la lucha contra el cambio climático”, apuntan.

En cambio, los analistas de Credit Suisse reconocen que la energía solar vuelve al cuartil inferior. “El mes pasado señalamos que las empresas del sector de la energía solar se habían beneficiado de un nivel sorprendentemente fuerte de impulso relativo de los beneficios. Sin embargo, con esta actualización, la energía solar vuelve a estar entre los cuatro temas peor clasificados, debido principalmente a un descenso del impulso relativo”, indican en su informe.

Temáticas a vigilar

A la hora de hablar de temáticas concretas, el responsable global de inversión sostenible de Schroders coincide en que el cambio climático es una cuestión ineludible y todos los inversores deben estar seguros de que su exposición a los riesgos que supone se valora cuidadosamente y se gestiona de la mano de las oportunidades que ofrecen soluciones al desafío climático.

“Está claro que el impulso político se ha desacelerado en 2022, pero cabe destacar que el sector privado sigue tirando del carro y ayuda a cerrar parte de la brecha entre la ambición que han expresado los líderes mundiales y la preparación de las empresas para materializar la transición”, afirma Howard. Por lo tanto, advierte a los inversores de que deberán vigilar todo aquello relacionado con la voluntad política en este campo. Eso significa que la principal cita que habrá en 2023 será la COP28, que se celebrará a finales de año en los Emiratos Árabes.

Según Howard, muy relacionado con el cambio climático, también destaca la temática sobre el capital natural y todo lo que tiene que ver con la biodiversidad. “La cruda realidad es que los riesgos para la naturaleza son, cada vez más, un factor a tener en cuenta en los riesgos de inversión y la rentabilidad. Las amenazas para el clima son un síntoma de las tensiones estructurales y cada vez mayores entre el aumento de la demanda por parte de una población mundial cada vez más numerosa, pudiente y hambrienta y los recursos disponibles en el planeta, que no son infinitos”, argumenta.

Por último, el experto de Schroders pone el foco en uno de los aspectos más relevantes de la inversión sostenible y que más impacto tienen a la hora de identificar oportunidades de inversión: la regulación.

“La regulación avanza desde la UE hacia otras partes del mundo, y es probable que la exigencia de transparencia y claridad en cuanto a lo que ofrecen los productos aumente, y con razón. Las noticias sobre greenwashing han puesto de relieve la importancia de la transparencia, y la mejor vacuna contra este fenómeno es la honradez, la transparencia y la coherencia”, afirma.

Su principal conclusión es que los últimos años ha sido un “no parar” para las gestoras que están poniendo el foco en la inversión sostenible. “Seguir el ritmo a la intensidad y velocidad de los cambios normativos ya ha supuesto un reto importante de por sí. Poner en práctica el análisis, los modelos y la adaptación de nuestro compromiso con las empresas en cartera para reflejar nuestro conocimiento cada vez más profundo de las tendencias estructurales en cuestiones sociales y medioambientales, con un volumen cada vez mayor de datos ESG, sube la exigencia”, concluye.