En contraste con las tendencias actuales en el espacio fintech, iCapital® sigue ampliando su equipo para satisfacer el creciente apetito de los inversores de alto patrimonio neto y sus asesores para inversiones alternativas como el capital privado, hedge funds e inversiones estructuradas.

Según ha anunciado, la plataforma fintech tiene previsto ampliar su equipo de desarrollo global con más de 100 nuevas contrataciones. “Estamos encantados de poder incorporar a nuestro equipo un número tan elevado de personas con talento. El equipo se dedica a proporcionar tecnología de vanguardia, y estas nuevas contrataciones nos ayudarán a seguir superando los límites de lo que es posible en la industria de la gestión de patrimonios para ayudar a los inversores a alcanzar sus objetivos”, ha señalado Lawrence Calcano, presidente y consejero delegado de iCapital®.

Actualmente, la compañía cuenta con más de 400 tecnólogos que contribuyen a su equipo global de 1.050 personas. Según han indicado, los puestos vacantes que quiere cubrir incluyen ingenieros de software, gestores de productos y desarrolladores de infraestructuras, que trabajarán desde las oficinas de Nueva York, Greenwich (Connecticut) y Lisboa.

Parafraseando a esa canción de Gardel, 10 años no son nada, y es que el 13 de enero estoy de aniversario, ya que se cumplen 10 años de recibir la autorización por parte de CNMV como empresa de asesoramiento financiero (en adelante EAF.)

Mis comienzos en el mundo financiero fueron allá por el siglo pasado, en 1996. Comencé en el mundo de la gestión en Fonditel, pasando posteriormente por Invercaixa, Arcalia Patrimonios, y Gespastor. En estas entidades estuve gestionando fondos de pensiones, de inversión, y sicavs.

Cuando una puerta se cierra se abre una ventana, y las circunstancias me llevaron a lanzarme a esta apasionante aventura en el mundo del asesoramiento. Desde mi EAF se realiza asesoramiento a clientes particulares, empresas y se asesora el fondo Alhaja Inversiones de Rent4 Gestora desde hace ocho años.

Así, me adentré en un mundo peculiar en el que para mi sorpresa ni en el propio sector financiero se tenía entonces claro lo que es una EAF, así que ¿cómo pretender que conozca esta figura el común de la sociedad?

Recuerdo que en los bancos comerciales existía el departamento de “Relaciones con Agentes y EAFIs” sin diferenciar entre ambas figuras. Y es que la mayoría de las EAFs habían sido antes agente bancario y la línea tan sutil que diferencia uno y otro se difuminaba.

Cuando comencé había 150 EAFs en España, actualmente somos 140. Es cierto que ha habido fusiones y EAFs que se han convertido en gestoras, pero no ha habido un desarrollo del sector, como sí que sucede en los países de nuestro entorno. “Spain is diferent” y no deja de ser un país bancarizado. Si desglosamos por género, nos sobran dedos de una mano para contar las EAFs en las que una mujer estamos al frente.

No obstante, quiero ver el vaso medio lleno y creo que existe un gran nicho de mercado de ahorradores/inversores que les preocupa su futuro en materia de inversión, que están desatendidos o que no han encontrado respuesta en la banca tradicional y es allí donde las EAFs podemos ayudar y concentrar nuestra labor. La confianza es realmente el producto que vendemos. Y, ¿qué es la confianza? Según José María Gasalla, “Confianza es el sentimiento que se genera cuando se dice la verdad y se cumplen las promesas”.

La carrera de las EAF nunca para y es que como apuntó el gran atleta checo Emil Zatopek, si quieres correr corre un kilómetro, si quieres experimentar algo totalmente diferente corre un maratón. Así las EAFs estamos sumidas en un maratón de asesoramiento que incluye carrera de obstáculos.

El mundo del asesoramiento ha vivido jurídicamente la implantación de MiFID I y MiFID II con nuevos cumplimientos normativos para las EAFs. Actualmente vamos a tener que hacer frente a una nueva exigencia para estas empresas con la reforma de la Ley del Mercado de Valores, que pasa su trámite al Senado y puede que sea lamentablemente la puntilla para el mundo de las EAFs.

A su vez las EAFs juegan un papel fundamental en la educación financiera dada la relación personalizada que se tiene, al menos yo, con el cliente. Me gusta recordar la frase de la economista Joan Robinson que recalca que todos debemos saber de economía, aunque sólo sea para no ser engañados por los economistas y sobre por quienes no lo son. Hay que formarse para saber de qué te están hablando y aceptar las recomendaciones que se hacen, ya que al final la última palabra es del cliente. El control de las emociones también es importante y en un entorno de incertidumbre como el actual el asesor debe imprimir esa paciencia al cliente ya que, como dijo Gandhi, “Quien pierde la paciencia, pierde la batalla”.

Estos 10 años han dado alegrías y sufrimientos, ha sido un camino largo, aún inacabado, con retos dentro del sector y personales, un camino que espero siga por lo menos otros 10 años más para completar la canción de Gardel, Volver, 20 años no es nada.

Tribuna de Araceli de Frutos, fundadora de la EAF homónima

Alantra se ha asociado con Solarig, promotor de proyectos de energías renovables, para poner en marcha un vehículo de inversión fotovoltaico de 1,9 GW, con el apoyo de Reichmuth y Amundi Energy Transition como coinversores estratégicos. Según explican, Alantra ha constituido una plataforma de inversión destinada a la adquisición de las plantas de la cartera por un total de 1.700 millones de euros, de los cuales 700 millones de euros serán capital y los 1.000 millones de euros restantes, deuda.

“El vehículo ha sido establecido como una plataforma de inversión sostenible en conformidad con los criterios ESG establecidos en el Reglamento sobre Taxonomía de la UE. Alantra, que está levantando el capital para la plataforma de inversión, ha incorporado a Reichmuth y Amundi como coinversores estratégicos en el proyecto. Dichas instituciones han comprometido un máximo de 265 millones de euros entre ambas”, apuntan.

Además, aclaran que, a medida que las plantas alcancen la categoría Ready-to-Build (RTB), estas serán adquiridas por el vehículo de inversión. “A fecha de hoy, ya se ha completado la adquisición de las ocho primeras plantas, que cuentan con una capacidad total de 330 MW”, matizan.

En este sentido, la cartera del fondo estará compuesta por más de 50 plantas en Italia (aproximadamente dos tercios de los activos) y España (el tercio restante). Según explican, con una capacidad de 30 GW cada uno, España e Italia están entre los mercados fotovoltaicos más atractivos en Europa, favorecidos por sus condiciones tecnológicas y medioambientales, el sólido respaldo institucional y unas condiciones favorables de financiación. “Las plantas fotovoltaicas alcanzarán progresivamente la categoría (RTB) en los próximos 18 meses y estarán plenamente operativas a finales de 2025”, añaden.

Alantra Solar, el partnership entre Alantra y Solarig, ofrecerá servicios de gestión de activos al vehículo, garantizando la capacidad de financiación de los activos, y será también responsable de la estrategia de distribución que combinará las ventas a mercado y la firma de Power Purchase Agreements (PPAs). A tal efecto, explican que Alantra Solar cuenta con un equipo gestor multidisciplinar formado por ocho profesionales liderados por Javier Mellado, Carmelo Medrano y Peer Piske, managing partners. Los tres cuentan con una trayectoria de más de 15 años de experiencia en la gestión e inversión en activos solares, habiendo invertido más de €600 millones y desarrollado activos por una capacidad total de más de 3 GW en Europa y Estados Unidos.

Por su parte, Solarig supervisará el desarrollo de las diferentes plantas para garantizar que alcanzan el estado operativo y, posteriormente, aportará a los proyectos sus capacidades como tercer mayor contratista mundial de O&M. “Para ello, Solarig cuenta con una amplia experiencia internacional y sólidas capacidades de ejecución en Italia y España, así como otros 15 países”, destaca el comunicado emitido por Alantra.

En opinión de Jacobo Llanza, CEO de Alantra Asset Management, “la energía renovable suscita un fuerte interés por parte de la comunidad inversora global, tanto por la necesidad de transformar nuestro modelo energético como por la oportunidad financiera que conlleva. El modelo que hemos desarrollado con Solarig, que cuenta con el respaldo de dos instituciones del prestigio de Reichmuth y Amundi, ofrece una propuesta muy atractiva en este contexto», afirmó. Nuestro objetivo es replicar este exitoso modelo en futuras carteras”.

“El vehículo que hemos desarrollado con nuestros socios de Solarig ofrece a nuestros inversores un modelo muy atractivo gracias a la visibilidad y seguridad de la cartera, la capacidad de llevar a cabo el desarrollo operativo de las plantas y la trayectoria del equipo gestor», añade Javier Mellado, Managing Partner de Alantra Solar.

Sus socios también han querido valorar este nuevo fondo. Christian Ilgner, Head of Energy Investments de Reichmuth, ha señalado: «Reichmuth está encantado de formar parte de este proyecto que nos permite garantizar a nuestros inversores el acceso a una cartera geográficamente diversificada en dos de los mejores mercados solares de Europa. Con el compromiso de adherirse a los más altos estándares de sostenibilidad en todos los proyectos, N-Sun Energy ofrece además a nuestros clientes una inversión con impacto orientada al futuro. Estamos deseando trabajar con nuestros socios Alantra Solar, Solarig y Amundi y estamos orgullosos de seguir impulsando juntos la transición energética en Europa”.

Por su parte, Matthieu Poisson, CEO de Amundi Energy Transition, ha comentado: «Esta transacción representa una oportunidad única para invertir en una de las mayores plataformas de desarrollo solar de Europa. Estamos encantados de asociarnos con Solarig, Alantra y Reichmuth en esta inversión, que se alinea con nuestra estrategia actual que busca adquirir proyectos en fase avanzada y mejora nuestra cartera con una diversificación significativa en energía solar al tiempo que continúa posicionando a Amundi Energy Transition como un inversor líder en energías renovables y la descarbonización de las redes eléctricas europeas».

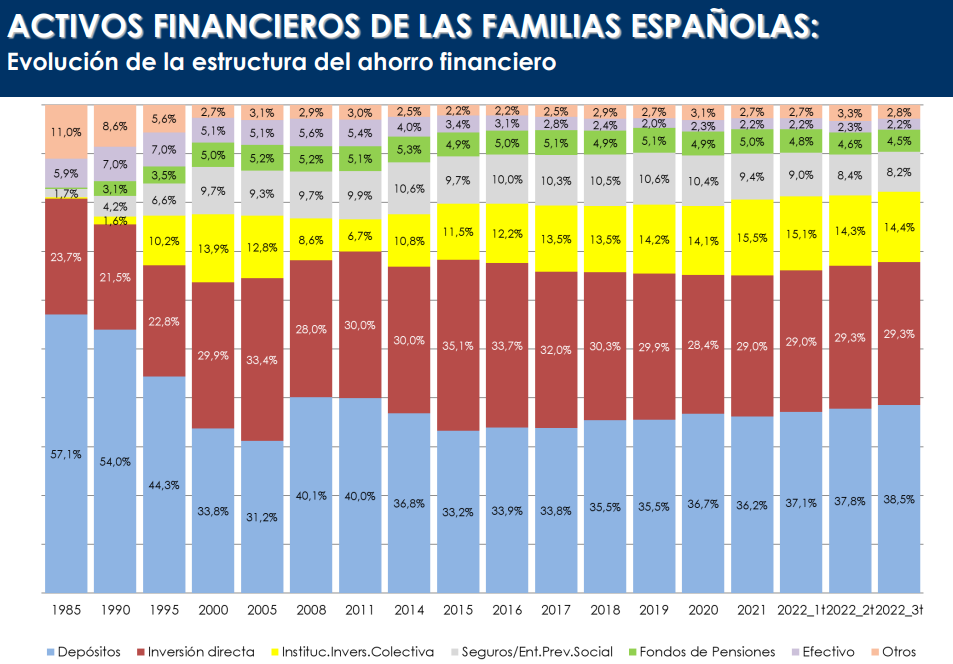

El ahorro financiero (activos financieros) de las familias españolas se situó en 2,62 billones de euros a finales de septiembre de 2022, según datos del Banco de España. En los tres primeros trimestres del año, los hogares españoles redujeron en un 2,8% su saldo en activos financieros respecto a finales de 2021. La reducción del volumen total de activos financieros en el tercer trimestre, según apuntan desde Inverco, se debió de forma equivalente tanto a los nuevos ajustes de valoración tras las correcciones de los mercados, como a las desinversiones netas realizadas por los hogares durante el trimestre.

Los depósitos siguen siendo la principal vía de ahorro de los hogares españoles, ya que concentran el 38,5% del ahorro total, un porcentaje que ha aumentado ligeramente en comparación con el trimestre anterior (37, 8%). Si se suma el efectivo, representan casi el 41% del ahorro con más de un billón de euros. Le sigue la inversión directa, que se mantiene estable llevándose casi un 30% del pastel. Las Instituciones de Inversión Colectiva (IICs) se mantienen como la tercera opción favorita (14,4%), seguidos de los seguros, los fondos de pensiones y el efectivo.

Hasta septiembre de 2022, la adquisición neta de activos financieros por parte de los hogares ascendió a 11.316 millones de euros. Solo los fondos de inversión (aparte de las cuentas bancarias) registraron operaciones financieras netas positivas (suscripciones netas), en el acumulado del año, confirmando a este instrumento como referencia de inversión para los hogares españoles.

En relación al PIB, el saldo de activos financieros de los hogares se redujo hasta el 201,7% debido tanto al incremento del PIB nacional como al descenso de los activos financieros mantenidos por los hogares.

El total de pasivos financieros de las familias presentó un descenso del 1,7% en términos trimestrales, manteniéndose en torno a los 0,76 billones de euros.

La riqueza financiera neta (activos menos pasivos) de los hogares experimentó en septiembre un descenso del 2,1%, situándose en 1,86 billones de euros, manteniéndose cerca de sus máximos históricos.

El ahorrador de fondos mantiene su tono inversor

Inverco también ha publicado los datos específicos del desempeño de los fondos de inversión del mes de diciembre y durante todo 2022. El ahorrador en fondos, a pesar del complejo año 2022 (tensiones geopolíticas, alzas en los tipos de interés, temor a recesión económica en las principales economías) mantuvo constante su tono inversor, permitiendo que los nuevos flujos de entrada en fondos superasen los 17.000 millones de euros para el conjunto del año. Sin embargo, estos vehículos cedieron en diciembre 4.395 millones de euros. De esta manera, el volumen de activos de los fondos de inversión cerró el año 2022 en 306.151 millones de euros, un 3,6% menos que el año anterior .

En diciembre, tras dos meses de estabilización en los mercados financieros, las nuevas subidas de los tipos de interés oficiales comunicadas en el mes, produjeron tensiones en los mercados financieros tanto de acciones como de bonos. Aún así, estos ajustes no afectaron en el ánimo del inversor de los partícipes que registraron captaciones netas en el último mes del año cercanas a los 2.000 millones de euros.

En el último trimestre, recuperaron buena parte del ajuste patrimonial de los tres primeros, incrementando su volumen de activos en 11.795 millones de euros, de los cuales el 70% se debió a nuevas suscripciones y el 30% a rendimientos. En cualquier caso y para el conjunto del año, los fondos experimentaron en 2022 un ajuste por valoración de carteras de 28.565 millones de euros, compensados en una gran proporción por los 17.171 millones de euros de suscripciones netas registradas.

En el conjunto del año aquellas categorías con vocaciones de inversión más conservadoras fueron las que registraron mayores alzas patrimoniales, donde destacan los fondos de renta fija (10.428 millones de euros) y los rentabilidad objetivo con 4.829 millones de euros. Mientras que aquellos con mayor exposición a renta variable registraron retrocesos de mayor intensidad. En términos porcentuales, destaca el incremento del 75% de la categoría de fondos de rentabilidad objetivo, impulsados por la nueva realidad de tipos de interés tras varios años de descensos continuos.

En cuanto a suscripciones y reembolsos, experimentaron en diciembre captaciones netas positivas superiores a los 1.974 millones de euros, convirtiéndose en el segundo mejor diciembre de la serie histórica. De esta manera, se encadenan 26 meses consecutivos con captaciones netas positivas.

En el conjunto del año los de renta fija son los que más captaciones netas registran con 15.238 millones de euros, donde predominan aquellos a más largo plazo (16.112 millones de euros), seguidos por los rentabilidad objetivo (5.187 millones de euros), confirmando la preferencia del partícipe por posiciones más conservadores en un entorno de gran volatilidad. Por el lado contrario, los globales (3.089 millones de euros) son los que lideran los reembolsos en el acumulado. Los mixtos en su conjunto experimentaron flujos negativos por importe de 3.542 millones de euros, donde únicamente los RV mixta internacional registraron suscripciones netas (187 millones de euros).

Foto cedidaDe izquierda a derecha: Ramón Talamàs Tapiolas, Víctor Ruiz de Alda de la Rosa, Miguel Barros Feteira y Juan Carlos Canudo Rodríguez.

En diciembre, la Junta de Accionistas de Solventis acordó la incorporación de cuatro nuevos socios, todos ellos directivos con una larga trayectoria en el Grupo. Según destacan desde el grupo financiero, se trata de directivos con un consolidado perfil para la entidad.

En concreto se trata de Ramón Talamàs Tapiolas, quien el pasado año ya fue nombrado director general para la Sociedad de Valores, y que antes de Solventis trabajó en PwC. Otros dos de los nuevos socios desarrollan sus funciones en la división de Corporate & Investment Banking: son Víctor Ruiz de Alda de la Rosa, actual director del Área y vinculado anteriormente a PwC y BDO, y Miguel Barros Feteira, director del Área en Galicia y anteriormente habiendo trabajado en BNP Paribas. El listado se completa con Juan Carlos Canudo Rodríguez, actual director general de Solventis S.G.I.I.C., quien anteriormente ostentó responsabilidades similares en Ahorro Corporación Financiera.

“Es un orgullo pasar a ser socio de la compañía en la que he logrado los mayores éxitos de mi carrera profesional”, ha comentado Miguel Barros. Para Juan Carlos Canudo, se trata de “un reconocimiento generalizado al trabajo de todo el equipo de gestión, el cual tengo la satisfacción de dirigir”.

A raíz de este cambio, el Grupo ha querido agradecer públicamente la implicación y esfuerzo de estos profesionales, a quienes considera de suma importancia en el contexto de gran crecimiento que vive la compañía actualmente.

Women in Banking (WIB), la iniciativa dedicada a promover el papel de la mujer en la banca española, ha celebrado un evento en la ciudad BBVA sobre el presente y futuro de la sostenibilidad en el sector bancario. A través de iniciativas como esta, WIB busca dar respuesta a los retos que presenta la banca al tiempo que potencia la visibilidad de las mujeres en el sector.

El evento, patrocinado por BBVA, contó con una ponencia de apertura a cargo de Eva Ortega Eslava, miembro de la dirección general de economía y estadística en el Banco de España. En su discurso, Ortega destacó que “el reto climático es urgente y nos afecta a todos, por lo que debemos contar con planes de transformación ambiciosos por parte de todos los agentes implicados”, además de recordar que “el sector financiero es un actor principal de esta transformación por su capacidad para canalizar de forma eficiente un amplio volumen de recursos, integrar los riesgos de transición asociados y diseñar instrumentos financieros socialmente responsables.”

Este foro de WIB también acogió una mesa redonda moderada por Cristina Almeida, Managing Director & EMEA ESG Co-Leader de Alvarez & Marsal y compuesta por expertos de AEB, Banco Sabadell, Banco Santander y BBVA. En el debate se extrajeron conclusiones interesantes, como la necesidad de vincular la innovación con la sostenibilidad, un binomio que, según los expertos, es fundamental y aún no está consolidado. Asimismo, todos los ponentes coincidieron en la necesidad de gestionar el riesgo derivado de la transición ecológica, tanto interno como de sus clientes. También se insistió en la idea de que rentabilidad y sostenibilidad son dos conceptos que van de la mano hoy en día y que la banca juega un rol fundamental en la movilización de recursos para esta transición.

En palabras de Juan Carlos Delrieu, director de estrategia y sostenibilidad de la asociación española de banca, “las entidades bancarias están contribuyendo a la transformación ecológica con convicción y compromiso, pero también siendo muy sensibles a la importancia de crear la cultura organizativa adecuada y desarrollar las capacidades para una apropiada gestión del riesgo climático. Adicionalmente, el sector cuenta con capacidad de financiación para afrontar las recomendaciones de la Unión Europea de 250.000 millones anuales para afrontar la descarbonización de nuestras economías y cumplir con los objetivos de desarrollo sostenible de la Agenda 2030.”

Por su parte, Elena Carrera, directora de sostenibilidad y eficiencia de Banco Sabadell, dijo: “incluimos el reto de la transición ecológica en nuestra estrategia y nuestra gobernanza, con el objetivo de reducir nuestra huella de carbono hasta llegar a la neutralidad. También orientamos nuestra actividad hacia el desarrollo social para impactar positivamente en la sociedad con programas de voluntariado en materia de educación financiera, la gestión social de la vivienda y el apoyo a la empleabilidad que realiza nuestra filial Sogeviso, y respaldando, a través de la fundación Banco Sabadell, el talento joven investigador.”

Laura Blanco Vázquez de Prada, directora global de sostenibilidad en Santander Wealth Management and Insurance, señaló: “tenemos el compromiso de ayudar a nuestros clientes a alinear sus carteras con sus valores, por lo que hemos aumentado nuestra oferta de productos de inversión socialmente responsable. En este sentido, hemos incorporado las preferencias de sostenibilidad en nuestros test de idoneidad, de forma que podamos satisfacer la demanda de la forma más precisa posible.”

Elvira Calvo Adiego, directora de transición sostenible de BBVA, añadió: “acompañamos a nuestros clientes corporativos con una estrategia sectorial, centrados en sectores intensivos en carbono, y aprovechando nuestras capacidades de asesoramiento, siendo ésta la mejor forma de alinear nuestra cartera de forma proactiva”.

Mabel Capital, la compañía de inversión propiedad de Manuel Campos Guallar, Abel Matutes Prats y Rafael Nadal, refuerza su equipo con la reciente incorporación de Luis Arsuaga como nuevo consejero delegado.

Arsuaga se une a Mabel Capital con el objetivo de continuar con el crecimiento desarrollado por la compañía en sus diferentes filiales, apostando siempre por activos generadores de valor añadido en cada una de sus inversiones que van, desde proyectos inmobiliarios residenciales, hoteleros, oficinas y terciarios con valores sostenibles en emplazamientos únicos y diferenciadores, al diseño y gestión, nacional e internacional, de espacios gastronómicos exclusivos de marcado carácter mediterráneo.

Desde 2018 Luis Arsuaga ejercía como senior vice president de Desarrollo para Europa y América en el Grupo Minor-NH; anteriormente, fue responsable de la unidad hotelera en JLL y en CBRE. Luis Arsuaga es licenciado en Derecho por la Universidad Complutense de Madrid, MBA por Icade y estudió un Certificate de Finanzas en la Universidad de Berkeley, California.

Mabel Capital es una compañía de inversión española, de capital privado de sus socios, que desarrolla su negocio en las áreas de private equity, real estate y hospitality. Entre sus proyectos más emblemáticos destacan las promociones inmobiliarias de Mabel Villa de París, un residencial en Madrid que cuenta con el €/m2 más elevado de la capital, así como el desarrollo de otros exclusivos proyectos inmobiliarios en Marbella y Estepona; o marcas de restauración como Tatel, el restaurante más español del grupo, que cuenta con sedes en Madrid, Ibiza, Beverly Hills y Doha, y que prepara inminentes aperturas en Riyadh, Bahrain y Mexico City; o la última marca del grupo, Totó, con sede en Madrid y próximamente en Dubai.

Según explican desde la firma, esta nueva incorporación al equipo de Mabel Capital cuyos profesionales, especializados en diferentes áreas, «se rigen por el mismo denominador común: talento, pasión y compromiso».

AXA Investment Managers (AXA IM) ha anunciado el lanzamiento del fondo AXA WF ACT Plastic & Waste Transition Equity QI que apoya, a largo plazo, los Objetivos de Desarrollo Sostenible (ODS) de Naciones Unidas, en particular el ODS 12, consumo y producción responsables, invirtiendo en empresas que limitan o gestionan de forma sostenible su uso de plástico o tienen prácticas eficientes de gestión de residuos.

Según explica la gestora, gestionado por el equipo AXA IM Equity QI, responsable de las capacidades de renta variable cuantitativa de AXA IM, el fondo invierte en empresas que están alineadas con el ODS 12 de Naciones Unidas, por ejemplo, a través de las acciones que están llevando a cabo en sus operaciones, como los procesos de procesos de producción, las tasas de reciclaje y la gestión de la cadena de suministro, para limitar o gestionar de forma sostenible su huella de plástico y residuos, o porque la empresa ofrece productos que apoyan directamente el consumo y la producción responsables.

En concreto, invierte en grandes, medianas y pequeñas compañías de mercados desarrollados y emergentes. Desde AXA IM explican que la selección y ponderación de los valores se basa en un proceso cuantitativo propio que incorpora datos financieros y no financieros con el objetivo de identificar los factores fundamentales de riesgo y rentabilidad, al tiempo que se estructura la cartera de forma que cumpla los objetivos de los ODS del fondo. Por ejemplo, el equipo de gestión utiliza el Procesamiento de Lenguaje Natural (NLP, en sus siglas en inglés) para aumentar la exposición a las empresas que están articulando activamente un enfoque sobre el plástico o los residuos en la información de sus resultados.

El fondo forma parte de la gama ACT1 de AXA1 y aprovecha datos externos e internos (incluida la información cualitativa de AXA IM sobre los ODS) para medir las contribuciones positivas de las empresas al ODS 12 de NU.

A propósito del lanzamiento del fondo, Jonathan White, Head of Investment Strategy & Sustainability en el equipo de AXA IM Equity QI, ha señalado: “Las empresas que reducen los residuos y apoyan un enfoque más sostenible en el uso del plástico desempeñan un papel clave en la lucha contra el cambio climático y la pérdida de biodiversidad”.

Según White, los próximos años serán cruciales en la mitigación de la contaminación por plásticos, impulsada tanto por normativas gubernamentales como por el cambio en las preferencias del consumidor final. “Es probable que estas tendencias estructurales impulsen un crecimiento significativo en segmentos de mercado como los envases sostenibles y el reciclado de plásticos. En nuestra opinión, las empresas que facilitan o lideran la gestión de residuos y del uso de plásticos no sólo son inversiones sostenibles, sino que también pueden constituir una atractiva oportunidad de inversión a largo plazo”, ha añadido.

El fondo está o estará registrado y disponible para inversores profesionales y minoristas en Alemania, Austria, Bélgica, Dinamarca, España, Finlandia, Francia, Italia (solo institucionales), Liechtenstein, Luxemburgo, Noruega, Países Bajos, Portugal, Reino Unido, Suecia y Suiza.

1.La gama ACT: estos activos invierten con el propósito de apoyar la transición hacia una economía más sostenible. A los fondos se les ha asignado una temática alineada con los objetivos ESG y/o los Objetivos de Desarrollo Sostenible (ODS) de NU. La participación activa (stewardship) es un aspecto clave de esta gama, con informes de voto y compromiso disponibles a nivel de fondo. Esta gama incluye fondos de impacto sostenibles y cotizados.

El crecimiento de la nómina se mantuvo sólido en 223.000, pero se desaceleró en comparación con noviembre, y el crecimiento de los salarios disminuyó 4.6% interanual. El mercado laboral se mantiene resistente, pero la estrechez parece estar disminuyendo gradualmente. Con esto la Reserva Federal de EE.UU. puede tener más motivos para reducir su próximo aumento de tasas el 1 de febrero a 25 puntos base, pero sigue siendo una decisión difícil.

El informe de empleo de EE.UU. del viernes por la primera semana de enero sobre el mes de diciembre trajo un aumento mayor al esperado de las nóminas no agrícolas en 223.000, por encima de las expectativas de consenso de 203.000. Sin embargo, el crecimiento de la nómina se desaceleró en comparación con noviembre, que fue revisado ligeramente a la baja a 256.000. Esta ha sido la ganancia más pequeña en las nóminas desde diciembre de 2020, pero el empleo sigue mostrándose resistente.

El crecimiento de los salarios medido por los ingresos semanales medios se enfrió hasta 4.6% interanual, pero se mantiene por encima de la media. Finalmente, la tasa de desempleo se redujo 3.5%, igualando los mínimos de varias décadas, aunque la tasa de participación en la fuerza laboral aumentó 62.3%.

En general, los datos pintan una imagen de un mercado laboral resistente en curso donde la demanda aún supera la oferta y contribuye a salarios sólidos. Por otro lado, un debilitamiento del crecimiento del empleo, una mayor participación y los primeros signos de una desaceleración de los salarios sugieren que, en general, la estrechez del mercado laboral está comenzando a disminuir.

Esto puede ofrecer a la Reserva Federal de EE.UU. un argumento adicional para desacelerar aún más el ritmo de su próximo aumento de tasas de interés el 1 de febrero, además de la caída de la inflación general y el desplome de la actividad económica. Nos apegamos a nuestro pronóstico de una retención, admitiendo riesgos alcistas para nuestro pronóstico. Sin embargo, los mercados han estado recortando las expectativas para la reunión de febrero, ya que sigue pareciendo que será de 25 o 50 puntos base.

Análisis elaborado por David Alexander Meier, economista de Julius Baer.

M&G Real Estate amplía su oferta en el sector residencial con el lanzamiento del fondo M&G European Living Property, cuyo objetivo es ofrecer a inversores institucionales una atractiva rentabilidad ajustada al riesgo invirtiendo en distintos sectores residenciales europeos: viviendas unifamiliares y multifamiliares, residencias de estudiantes y residencias para jubilados.

Según explican desde la gestora, el fondo arranca su actividad con una dotación de 400 millones de euros por parte de MN, uno de los mayores administradores y gestores de activos de fondos de pensiones en Países Bajos, que busca diversificar su exposición al sector residencial, y con la aportación de 178 millones de euros de un cliente interno de M&G, que se encuentra reforzando su exposición a inversiones alternativas en Europa.

Marcus Eilers, responsable del área residencial en Europa en M&G Real Estate, dirigirá la expansión en el sector living europeo desde la oficina de Fráncfort, parte de la plataforma residencial de M&G que lidera Alex Greaves. Marcus Eilers trabajará junto al extenso equipo de M&G Real Estate en diferentes localizaciones europeas, para materializar oportunidades con promotores y propietarios para la provisión de viviendas sostenibles, con las que se trata de fomentar el bienestar y la sostenibilidad y de aportar a su comunidad.

Este fondo ya ha realizado una primera inversión de 75 millones de euros en Finlandia, en un emblemático edificio Art Nouveau ubicado en el centro de Helsinki y que albergará 124 apartamentos con servicios premium. La oferta de comercios en la planta baja del edificio es el resultado directo de una encuesta realizada entre los residentes locales e incluye restaurantes, tiendas de alimentación y establecimientos de salud y belleza. Renovado recientemente, el edificio obtuvo la mayor puntuación en la certificación LEED Platino de su clase en Europa y la segunda mayor del mundo en la misma categoría.

“Vemos una importante demanda institucional de inversión en el sector residencial europeo por parte de fondos de pensiones y compañías de seguros en todo el mundo. El lanzamiento de este fondo es la evolución natural de nuestra estrategia UK Living, muy exitosa en Reino Unido y que ha resultado en la construcción de unas 3.500 viviendas en el país” ha señalado Alicia García, responsable de M&G Investments en España, Portugal y Andorra.

Por su parte, Federico Bros, responsable de inversión y gestión de activos de M&G Real Estate para Iberia, ha comentado: “La oportunidad de inversión en el sector residencial en la península resulta especialmente atractiva, principalmente en BTR, pero también en segmentos como el senior living y las residencias de estudiantes. Estas son partes del mercado con amplio recorrido dada la escasez de oferta de calidad–se calcula que solo en España se necesitan más de un millón de nuevas viviendas en alquiler– y el potencial que aporta la profesionalización del sector con la entrada al inversión institucional. Además la oportunidad de inversión, muy presente en las principales ciudades como Madrid, Barcelona y Lisboa, se extiende con fuerza a ciudades como Bilbao, Sevilla, Valencia u Oporto.”

“El desequilibrio entre oferta y demanda en el sector residencial europeo ofrece un buen horizonte de oportunidades para nuestros inversores y la posibilidad de combinar una clase de activos resiliente —y sobre todo vinculada a la inflación— con la diversificación geográfica. Aspiramos a la adquisición de activos con elevada acreditación ESG y situados en áreas demográficamente favorables para ofrecer rendimientos atractivos”, concluye Eilers.

Según la gestora, aumentar la disponibilidad de viviendas con bajas emisiones de carbono y energéticamente eficientes en toda Europa constituye un principio clave de los objetivos de cero emisiones de M&G Real Estate que, como uno de los signatarios fundadores del Compromiso sobre el Cambio Climático de Better Buildings Partnership, se ha comprometido a lograr cero emisiones de carbono en toda su cartera global para 2050. En este sentido, recuerdan que M&G Real Estate forma parte de la división de activos privados y alternativos de M&G, valorada en 87.000 millones de euros, y en Europa cuenta con oficinas en Ámsterdam, Fráncfort, Luxemburgo, Madrid, Milán, París y Estocolmo.