La empresesa de asesoramiento financiero (EAF) Bissan Wealth Management ha reforzado su equipo con Peter Dougherty, planificador financiero estadounidense.

Peter aporta algo nuevo al sector de la planificación financiera en España: mucha habilidad para ayudar a los estadounidenses que residen en nuestro país.

Puesto que es EFP de EFPA España, Chartered Retirement Planning CounselorTM en EE.UU., además de ser certificado como especialista en FATCA (Foreign Account Tax Compliance Act), entiende profundamente las circunstancias globales que enfrentan a los estadounidenses en España, no solo la situación en el país.

Anteriormente ha trabajado en entidades como Bank of America Merrill Lynch, Lehman Brothers o First Boston, según su perfil de LinkedIn.

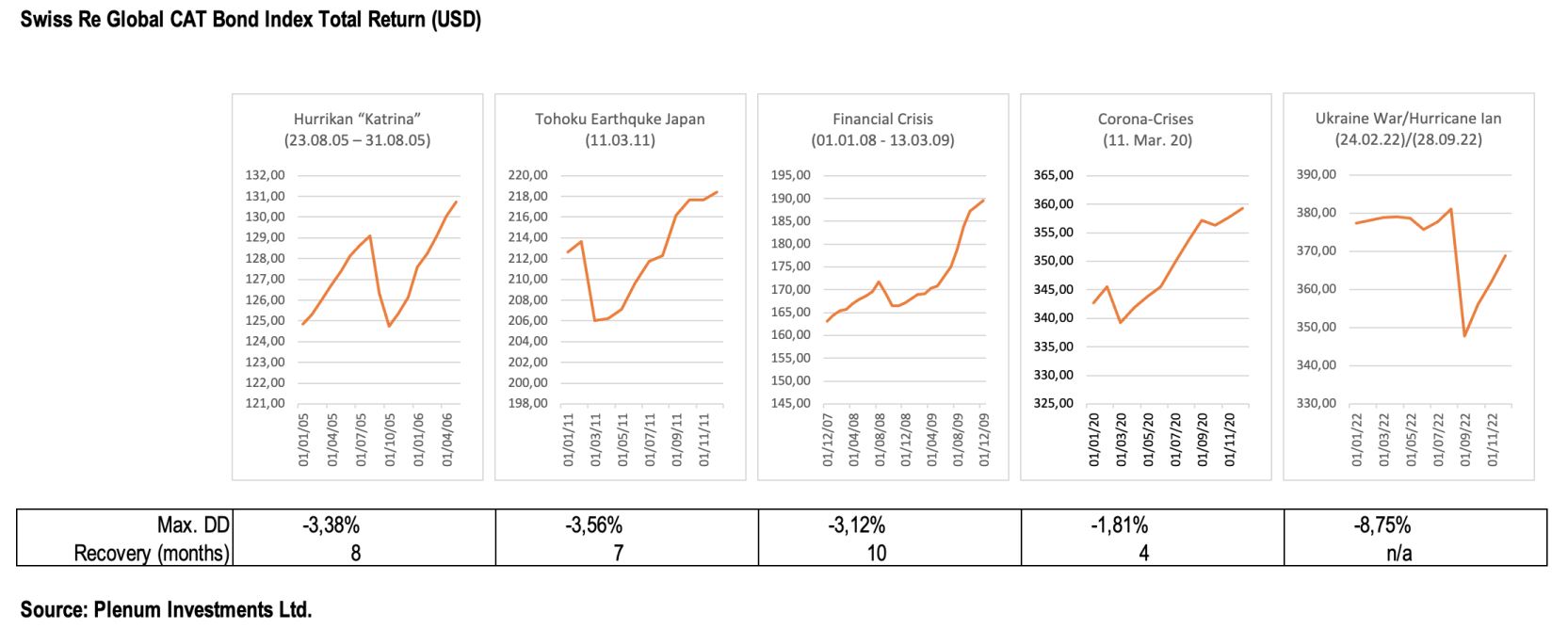

La transferencia de riesgos de seguro basada en el mercado de capitales se ha consolidado como un pilar clave en el negocio de reaseguros. Los bonos catástrofe (CAT) se negocian en un mercado regulado y permiten a los inversores invertir directamente en riesgos de (rea)seguro y obtener las primas de riesgo asociadas.

De este modo, los inversores aportan capacidad adicional al mercado de reaseguros. El mercado de capitales se ha convertido en un importante proveedor de reaseguros junto a las reaseguradoras tradicionales, que se ven limitadas en la cantidad de capital de riesgo que aportan debido al continuo aumento de la demanda de cobertura de seguros, los elevados requisitos de capital para riesgos de catástrofes naturales y sus esfuerzos por suavizar la evolución de sus beneficios. Además, la transferencia del riesgo a través de bonos CAT puede ser más eficiente desde el punto de vista del capital para el asegurador primario.

Impulsores del crecimiento del mercado de reaseguros

Los inversores en fondos de bonos CAT no especulan con la ausencia de catástrofes naturales, sino que se benefician del conocimiento experto de los gestores del fondo para fijar el precio de estos riesgos. Las primas de seguro percibidas por el inversor deben ser lo suficientemente elevadas como para que los ingresos por primas superen a largo plazo los pagos por siniestros. Cuanto más frecuentes o elevados sean los siniestros, más elevadas deberán ser las primas.

La evolución demográfica y económica, así como el cambio climático, son factores de crecimiento de las pérdidas potenciales del reaseguro e impulsan constantemente la demanda de cobertura de seguro.

Extraordinarios efectos de diversificación, incluso en escenarios de estrés

La gran ventaja de los bonos CAT es que los eventos naturales ocurren completamente desvinculados entre sí, como un huracán en EE.UU. o un terremoto en Japón. De ahí que los inversores puedan cobrar primas elevadas y, al mismo tiempo, diversificar sustancialmente su riesgo dentro de los bonos CAT. Al mismo tiempo, los bonos CAT apenas se correlacionan con el mercado financiero, porque los inversores solo asumen el riesgo de catástrofes naturales, mientras que los riesgos de crédito y de tipos de interés se minimizan en gran medida. Esta diversificación demostró su eficacia en el pasado y se ha puesto a prueba durante el estallido de la burbuja de las puntocom en 2000, la crisis financiera de 2008/2009, la crisis de coronavirus en 2020 y la guerra de Ucrania desde 2022.

Rápida recuperación tras catástrofes naturales

El mercado de bonos CAT se ha visto afectado por eventos catastróficos naturales de diversa gravedad, como el huracán Katrina (Estados Unidos, 2005), el terremoto de Tohoku (Japón, 2011), los huracanes Irma, María y Harvey (Estados Unidos, 2017), los incendios forestales (Estados Unidos, 2018/2019), el tifón Jebi (Japón, 2018) y el huracán Ian (Estados Unidos, 2022). En cada ocasión, las pérdidas resultantes de los bonos CAT se recuperaron en un plazo máximo de 8 meses, ya que el aumento de las primas de riesgo después de estos eventos de grandes pérdidas aceleró la recuperación.

Primas de reaseguro históricamente elevadas

Actualmente, los rendimientos de los bonos CAT son excepcionalmente altos, gracias a una oferta escasa a nivel histórico de capacidad de reaseguro. Esto se debe a la elevada inflación, la reducción del capital riesgo en un entorno de mercado financiero adverso y al aumento de los pagos de siniestros tanto en el mercado de bonos CAT como en el de reaseguros. Los fondos de bonos CAT rinden actualmente entre el 7,5% y el 14,5%, según la moneda de referencia.

Conclusión

Los fondos de bonos CAT son componentes de cartera altamente regulados, líquidos y atractivos en un entorno de mercado de tipos de interés al alza, alta inflación y elevados riesgos geopolíticos. Proporcionan un importante beneficio de diversificación, lo que los hace valiosos, especialmente en el actual entorno de mercado volátil. Los fondos de bonos CAT deben utilizarse como posiciones estratégicas de la cartera y pueden representar hasta el 3 o el 5% de la asignación de activos, en función de las preferencias de riesgo. La inversión en fondos de bonos CAT rara vez ha sido tan atractiva como en la actualidad.

Columna de Dirk Schmelzer, gestor del Plenum CAT Bond Fund y el Plenum CAT Bond Dynamic Fund de la gestora Plenum Investments Ltd.

El Plenum CAT Bond Fund es un fondo UCITS constituido en Liechtenstein en 2010 que invierte en bonos catástrofe. Con 345 millones de dólares bajo gestión, el fondo tiene un perfil de riesgo más conservador que el mercado y un objetivo de reducir la riesgos de disposición de catástrofes mediante una selección más eficiente de los bonos.

El Plenum CAT Bond Dynamic Fund tiene actualmente 55 millones de dólares (capacidad 400 millones de dólares) e invierte en bonos CAT de “alto octanaje” (rendimiento objetivo MM +650bps). El ingreso de cupón promedio en el mercado monetario es del 7,5% a 8,0%. Dado que los bonos CAT son una clase de activo con baja volatilidad (con la ausencia de eventos catastróficos significativos), esto corresponde a una expectativa de rendimiento del 6,5%-7,0% durante 12 meses. En general, alto octanaje no necesariamente significa alto riesgo de cola; Plenum tiene limitaciones de capacidad en todos sus productos, lo que significa que pueden ser muy selectivos en cuanto a los bonos que compran. El rendimiento bruto del Plenum CAT Bond Dynamic Fund es del 13,41% (a fecha 28/2/2023).

Capital Strategies Partners AV SA distribuye los fondos de la gestora suiza dedicada a los valores vinculados a seguros Plenum Investments en España, Italia, Reino Unido y Latinoamérica.

Hacía tiempo que no se vivía tanto entusiasmo por una innovación tecnológica. Aunque ChatGPT y sus clones han reavivado los debates sobre el papel del trabajo humano, más allá de los puntos fuertes y débiles de la tecnología, podemos afirmar lo siguiente: Primero, que la adopción de ChatGPT tardará más de lo previsto. Segundo, el modelo de negocio de los chatbots no tiene los niveles de rentabilidad exigidos por los inversores en la actualidad, por lo que parece frágil en el entorno actual. Tercero, el uso de Big Data seguirá siendo fundamental en la adopción de la tecnología de IA Generativa. Y, por último, la necesidad de cualificar y recualificar a sus trabajadores aumentará rápidamente, pues los problemas de capital humano y la obsolescencia de las cualificaciones seguirán siendo fundamentales.

Conocemos el destino, pero no el camino

Creemos que existe un paralelismo evidente entre ChatGPT de hoy en día y los vehículos autónomos de 2015. Por aquel entonces, todo el mundo estaba impresionado por la calidad de los coches autónomos y los pilotos automáticos desarrollados por Tesla y Google. Pero 7 años después, tanto los fabricantes de coches como las empresas tecnológicas han vuelto a la tierra. La tecnología estará lista algún día, pero al cerebro humano aún le cuesta predecir el calendario exacto de estas iniciativas.

Chat GPT a escala industrial no es una excepción. Quizá esta herramienta de conversación avanzada sea el futuro, pero su estrategia y modelo de desarrollo pertenecen a la década anterior (2010), caracterizada por el dinero barato y los mercados al alza. Las empresas quemaron dinero para ser las primeras en su mercado y crear efectos de escala favorables, como por ejemplo Uber, Airbnb, DoorDash y Groupon.

Las búsquedas de ChatGPT representan actualmente un coste enorme para OpenAI, la empresa que está detrás de esta tecnología. Sin embargo, estas búsquedas siguen siendo gratuitas. A este ritmo, OpenAI tendría que gastar más de mil millones de dólares cada año simplemente para satisfacer las peticiones de los internautas. A esto habría que añadir el gasto en I+D. Una cuota mensual de 42 dólares podría sin duda reducir el coste, pero los usuarios esperarían un mayor nivel de protección de los derechos de autor y serios esfuerzos para luchar contra la desinformación. Desgraciadamente, esta carrera por el protagonismo significa que cualquier noción de eficiencia energética también queda relegada a un segundo plano.

ChatGPT es sobre todo un recordatorio de que el acceso a los datos es esencial para un modelo a tan gran escala y la pieza más poderosa de esta cadena de valor, especialmente con algoritmos cada vez más competitivos, como ya es el caso. El chatbot es también un recordatorio de que el Big Data seguirá siendo un tema de inversión importante en los próximos años.

Nos entusiasman las aplicaciones empresariales respaldadas con datos suficientes para generar versiones verticalizadas, es decir, áreas bien definidas en las que ChatGPT puede tener impacto. Sin embargo, su uso se verá restringido en ámbitos con menos rutinas y menos datos históricos de libre acceso. Esta es la razón por la que a la IA Generativa le está costando despegar en ámbitos como el diseño y la simulación. Cabe señalar que la agencia Getty Images está intentando crear jurisprudencia sobre el entrenamiento en sus modelos al presentar una denuncia contra Stable Diffusion por violación de los derechos de autor.

La obsolescencia del capital humano se acelera

No nos preocupa demasiado un mundo sin empleo. Al contrario, persisten graves carencias de mano de obra en varios ámbitos como en el sector sanitario, los servicios y la investigación. No tiene sentido hablar del fin del trabajo humano cuando necesitamos ingenieros, técnicos e investigadores que ayuden a luchar contra el cambio climático. Si la IA generativa presenta un riesgo, éste reside en la necesidad de mano de obra altamente cualificada. La llegada a escena y rápida difusión de ChatGPT es otro ejemplo de la aceleración de la obsolescencia del capital humano.

Como consecuencia, los gobiernos tendrán que adaptar los programas escolares y las empresas tendrán que replantearse la formación profesional. Para las empresas que apuestan decididamente por la formación, esto representa una importante ventaja competitiva que les permitirá ampliar su brecha de innovación y reforzar su ventaja.

Como es probable que se automatice un número cada vez mayor de tareas, esto también debería reducir las penosas condiciones de trabajo y liberar energía para los retos que tendremos que asumir. El economista Alfred Sauvy habría estado de acuerdo con nosotros. Su teoría de la transferencia sostenía que los aumentos de productividad son beneficiosos, ya que la demanda y los puestos de trabajo pueden desplazarse hacia tareas con mayor valor añadido.

Sin embargo, esto no significa que el futuro vaya a ser fácil. Un reto crucial en las próximas décadas será satisfacer las necesidades de reclasificación, mejora y reciclaje profesional, ayudando al mismo tiempo a las personas a gestionar trayectorias profesionales no lineales. Puede que incluso tengamos que revisar los principios básicos del aprendizaje escolar.

Tribuna de Jacques-Aurélien Marcireau, codirector de renta variable en Edmond de Rothschild AM.

La revisión en curso de MiFIDII/MiFIR podría ser un momento importante para el éxito futuro del proyecto de Unión de los Mercados de Capitales (CUM) de la UE, en opinión de la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés). El Consejo Europeo adoptó su posición a finales del año pasado y el Parlamento Europeo está debatiendo actualmente estas futuras reglas, con la expectativa de un informe preliminar para fin de mes.

“Con la competencia internacional por la inversión aumentando notablemente, los legisladores europeos deben garantizar que la regulación de la UE ayude, y no obstaculice, el crecimiento y la participación en el mercado de capitales”, reclaman desde la organización. En este sentido, consideran que el Brexit, la crisis de la pandemia y un entorno geopolítico inestable han subrayado aún más la necesidad de que la Unión Europea desarrolle su autonomía estratégica abierta y profundice su Unión de Mercados de Capitales.

“Con el Brexit, la Unión se enfrenta a un desafío sin precedentes con el Reino Unido como un fuerte competidor que es muy ágil desde una perspectiva legislativa/regulatoria y ya ha mostrado pruebas concretas de su voluntad de divergir según la Revisión de Mercados Mayoristas, así como crear un sector financiero británico más competitivo, que figura como un objetivo central en las reformas de Edimburgo anunciadas en diciembre de 2022”, insisten.

Según sus consideraciones, los principales objetivos deben ser permitir que los mercados de la UE sigan contribuyendo a la recuperación económica a nivel nacional y europeo y a los retos financieros a los que se enfrenta la Unión Europea, en relación con la mitigación del cambio climático, el envejecimiento de la población población y el desarrollo de campeones de la UE en campos estratégicos como las finanzas digitales y sostenibles.

Ante esta revisión, varias asociaciones comerciales europeas que representan a los mercados de capitales de la UE, incluidas EFAMA, BVI, EFSA y NSA, han publicado una carta en la que describen sus principales prioridades para la revisión. En su propuesta han incluido algunos elementos básicos, entre ellos:

Creación de una cinta consolidada de la UE para unir los mercados de capitales de la UE

Abordar los costos de datos de mercado

Reformar el régimen de transparencia para la equidad de manera pragmática

Preservar el equilibrio sobre el régimen de transparencia para la no participación

Aliviar las restricciones de informes de mejor ejecución de las empresas de inversión

Definición de alcance preciso en prácticas de pago por flujo de pedidos (PFOF)

Según el estratega de soluciones sostenibles multiactivo de Robeco, Arnout van Rijn, los mercados emergentes son los que ofrecen ahora mayor potencial alcista, ya que los problemas económicos siguen atenazando a los mercados desarrollados. La convicción de la gestora queda reflejada en que las carteras multiactivo de Robeco sobreponderan ahora los valores de mercados emergentes, después de muchos años en los que esta clase de activo se quedó rezagada. En sus perspectivas a cinco años, prevé una rentabilidad anualizada del 4% en los mercados desarrollados, y del 5,25% para los mercados emergentes.

Según explica Van Rijn, entre los factores a favor se incluye el hecho de que sus bancos centrales no se embarcaron en las inflacionistas políticas QE de creación de dinero seguidas en Occidente. Por otra parte, considera que muchos mercados desarrollados se enfrentan a una posible recesión, al tratar los bancos centrales de combatir una inflación disparada con la subida de los tipos de interés como su principal herramienta.

“Siempre se ha vendido que los mercados emergentes ofrecen mayor riesgo y rentabilidad, al calor de un crecimiento económico superior. Si analizamos su patrón de comportamiento desde 1992, año que marca el nacimiento de esta clase de activo, este patrón no se cumple. En su lugar, hemos tenido dos enormes y prolongadas ondas alcistas, y dos períodos decepcionantes con peor rendimiento relativo, sobre todo los diez últimos años. Creemos que podemos estar al principio de un nuevo repunte relativo que podría durar años”, afirma Van Rijn.

Según Van Rijn, una de las cuestiones a vigilar es la de si los mercados emergentes pueden desvincularse de EE.UU. De ser así, empezarán a seguir el liderazgo de China más que el de EE.UU., aunque la creciente fortaleza china y su gran alcance limita los beneficios de la diversificación entre los distintos países.

“EE.UU. domina en el mundo desarrollado, mientras que, en los mercados emergentes China es, con diferencia, la mayor ponderación del índice. Sin embargo, ambas series de rentabilidades están determinadas por lo que pasa en EE.UU. Se mueven al alza o a la baja al mismo tiempo, pero, a la postre, EE.UU. ha ofrecido muchos mejores rendimientos en la última década”, afirma Van Rijn.

El experto tiene la convicción de que hay una posibilidad razonable de que los mercados emergentes se desacoplen, de la mano de la recuperación no sincronizada que se registra en China y del efecto positivo que ello tendrá en el resto de Asia.

Ortodoxia de los bancos centrales

Para Van Rijn, la disparidad existente entre los bancos centrales y los enormes programas de expansión cuantitativa también juega a favor de los mercados emergentes. “En un mundo en el que las políticas monetarias no convencionales se han convertido en lo habitual, los bancos centrales de mercados emergentes destacan por su ortodoxia. Incluso durante los peores momentos del COVID-19 en 2020, pocas economías emergentes exhibieron un crecimiento superior al 10% en su agregado monetario M2, cifra muy moderada en comparación con la abundancia monetaria de EE.UU. (crecimiento del M2 superior al 25%), la UE (más del 12%) o Japón (10%)”, comenta.

En su opinión, eso significa que la causa última de inflación en los mercados desarrollados, la creación de dinero, no existe en el universo de los mercados emergentes.

En segundo lugar, el experto pone el fondo en las consecuencias de la fortaleza del dólar. “La fortaleza del dólar de los últimos años ha propiciado una política monetaria bastante estricta en muchos mercados emergentes. Aunque la probabilidad de un recorte de tipos es bastante elevada en 2023, no estamos tan seguros de un posible pivote de la Reserva Federal, que es lo que ha sustentado el reciente rally en EE.UU.”, señala.

Ante esta circunstancia, los bonos de mercados emergentes también son relativamente atractivos, señala Van Rijn, aunque advierte del riesgo añadido que algunos valores entrañan: “Los diferenciales siguen elevados en el crédito asiático, pero no hay que caer en la trampa de los arriesgados bonos inmobiliarios chinos. En general, contemplamos unos diferenciales de 200-250 pb; puede parecer poco, pero, al contrario que en Europa o EE.UU. no detectamos riesgo de recesión”.

Cuestiones cambiarias y de gobernanza

Sin embargo, el experto de Robeco advierte de que hay temas que no hay que perder de vista. Por ejemplo, los temas relacionados con el gobierno corporativo han sido problemáticos en muchos países asiáticos, especialmente en lo relativo al régimen de los inversores externos y la asignación de capital. “Los tipos de cambio y la gobernanza nos parecen adecuados en la actualidad. Corea del Sur está cosechando avances importantes a la hora de generar valor para el accionista, y China ha dejado atrás lo peor del sentimiento anti empresarial (prosperidad común). Nuestras iniciativas de diálogo empresarial están dando frutos en muchos mercados emergentes, cuyas empresas desean aprender nuestras mejores prácticas. Además, muchas de ellas están dando pasos de gigante en la inversión hacia la transición energética”, concluye Van Rijn.

Neuberger Berman, gestora independiente propiedad de sus empleados, ha lanzado un tercer fondo privado de inversión europeo de largo plazo, el NB Direct Private Equity 2023 ELTIF. El lanzamiento responde al éxito obtenido en captaciones por parte de su ELTIF de 2022.

Este lanzamiento amplía la oferta de Neuberger Berman, además de dar más accesibilidad a inversores cualificados y a inversores profesionales, así como a asesores financieros. El fondo presenta una inversión mínima de 25.000 euros, con una estrategia 100% de coinversión.

El nuevo fondo invertirá en un amplio rango de activos de capital privado y se focalizará en inversiones localizadas principalmente en Europa y Norteamérica. La cartera estará diversificada en cuanto a sectores, tamaño del valor de empresa y estrategia de creación de valor. Además, los gestores tendrán como objetivo buscar compañías de alta calidad.

Neuberger Berman actualmente gestiona otros dos fondos de largo plazo ELTIF. El lanzado en 2022 captó un total de 210 millones de euros, más de lo previsto.

José Luis González Pastor, director general de Neuberger Berman, apunta que el lanzamiento de este tercer vehículo de inversión de largo plazo muestra “nuestro continuo compromiso de proveer inversiones de inversiones directas de capital privado a nuestros clientes”. González Pastor recuerda que el primer ELTIF de la firma cuenta con una cartera de 27 inversiones y el segundo, ya está presente en 17 empresas. “Las carteras tienen exposición a compañías de alto crecimiento en sectores tales como salud, educación, tecnologías de la información, servicios o consumo, entre otros”, apunta el directivo.

José Cosio, jefe de Intermediación Global exEEUU, agradeció el continuo apoyo de nuestros clientes y la confianza en su equipo. “El private equity es un significación vehículo de diversificación para muchos de nuestros clientes y este nuevo fondo seguirá los pasos de nuestros anteriores lanzamientos”, aseguró, para recalcar que esto permitirá “a una nueva generación de ahorradores el acceso a un perfil diferenciado de rentabilidad en private equity”.

Dar respuesta a la crisis del coste de la vida, un foco continuado sobre el cambio climático y el impulso de la diversidad de género en los consejos serán según Fidelity International las tres consideraciones clave en términos de voto que tendrán que afrontar las juntas generales de accionistas (JGA) de compañías europeas este año.

Como casa de gestión basada en el análisis y la investigación, desde Fidelity afirman que “el activismo es una fuerza positiva para impulsar prácticas de negocio sostenibles” en las compañías en la que invierten. “Votar en las juntas de accionistas es una piedra angular de la estrategia de gestión de Fidelity”, añaden.

Aquí van algunos ejemplos de prácticas recientes impulsadas por la firma: en diciembre de 2022, envió una carta a los presidentes de los consejos de 330 compañías que cotizan en los grandes índices europeos, en las que se alentaba a los consejos a asegurar que las decisiones de remuneración reflejan correctamente los principios de justicia y trato equitativo. Un año antes, en 2021, la gestora había reforzado su política de voto al establecer unos estándares mínimos sobre acción climática y diversidad de género. En la actualidad, sigue colaborando con los emisores para orientarles sobre cómo espera que se cumplan.

Finalmente, la gestora ha publicado una guía marco para actuar contra la deforestación (“Deforestation Framework”). Este marco está en línea con la prioridad dentro de la estrategia de inversión sostenible de Fidelity de apoyar al capital natural. Así, cuando las empresas incluidas en el ámbito de aplicación no cumplan con las expectativas mínimas de la gestora, esta exigirá responsabilidades a los miembros del consejo mediante votación a partir de 2024.

Dar respuesta a la escalada de la inflación, un punto clave

Desde Fidelity afirman que la crisis del coste de la vida es una de las preocupaciones clave de la gestora a la hora de ejercer sus derechos de voto. En consecuencia, de cara al inicio de la temporada de JGAs, la firma “esperará que las comisiones de remuneración consideren la experiencia de la fuerza laboral en su conjunto antes de establecer las pagas a los ejecutivo, lo que incluye evitar el incremento del salario base para directores ejecutivos si superan al de los trabajadores en general”. La gestora también va a pedir a los consejos “que sigan siendo conscientes del potencial inesperado de ganancias de los Planes de Incentivos a Largo Plazo (LTIP por sus siglas en inglés) que se concedieron en la primavera de 2020, inmediatamente después del brote de Covid-19”.

“La crisis del coste de la vida tendrá un impacto diferente sobre individuos y empresas, y reconocemos que las soluciones no son siempre sencillas y dependerán de las circunstancias de cada uno. Para muchas empresas, las presiones inflacionarias son muy evidentes, con frecuencia en los costes energéticos y laborales, y estas presiones están teniendo un impacto social significativo sobre los empleados y las comunidades que deberían ser gestionados de forma responsable”, ha apuntado sobre este asunto Jenn-Hui Tan, responsable global de Gobernanza e Inversión Sostenible de Fidelity International.

Dar pasos a la consecución del cero neto

Dentro del compromiso de Fidelity para que su cartera sea neutral en carbono en 2050, la gestora ha invertido mucho en herramientas y expertos para impulsar los compromisos corporativos con asuntos relacionados con el cambio climático. En línea con este objetivo hacia el cero neto, la gestora ha establecido en su política que “votará en contra de los consejeros de las empresas que no cumplan sus expectativas mínimas en materia de gobernanza, políticas y divulgación de información sobre el cambio climático”.

La gestora seguirá poniendo el foco en los planes de transición climática y en las propuestas climáticas que planteen los accionistas, y seguirá usando sus derechos de voto para abogar por que las empresas adopten estrategias de descarbonización que apoyen una transición creíble de la sociedad hacia el cero neto. Como parte de estas políticas, por ejemplo, Fidelity está pidiendo a las empresas en las que invierten cómo la crisis global de energía puede afectar a su estrategia hacia el cero neto. Es más, en aquellos sectores que hayan registrado beneficios extraordinarios derivados de la dislocación en los precios de la energía, la firma está alentando a las compañías a “asignar una proporción adecuada hacia la construcción de infraestructuras renovables para acelerar la transición”.

Más compromiso con la diversidad

Desde la gestora también destacan su fuerte compromiso con la diversidad de género y racial. “Aunque la diversidad y la inclusión pueden tener un impacto social significativo, es importante destacar que también genera un impacto crítico y positivo sobre la creación de valor en el largo plazo y que contribuye a mitigar el riesgo”, afirman. Por tanto, consideran que estas características “deberían alentar a los comités para buscar candidatos a la dirección con diferentes orígenes y habilidades”.

Esto se va a traducir en que Fidelity va a mostrar un compromiso activo en las JGA referente a la diversidad, “y considerará votar contra los equipos directivos de muchos mercados desarrollados que no tengan al menos un 30% de mujeres ejecutivas en los consejos ejecutivos”. En los mercados que vayan más rezagados en el desarrollo de estándares de diversidad, la gestora exigirá una cuota de al menos el 15%.

Como resultado de esta política, el año pasado Fidelity votó en contra de la dirección de más de 400 empresas (incluyendo abstenciones) a nivel global.

En un entorno marcado por la incertidumbre, muchos inversores siguen manteniendo su liquidez en los márgenes ante las dudas surgidas tras los malos resultados tanto para la renta variable como la renta fija en 2022. Álvaro Antón Luna, Country Head de abrdn para Iberia, explica en entrevista con Funds Society el papel que pueden tener los fondos monetarios como una solución que aporte rentabilidad a bajo riesgo.

Hay muchos inversores que aún mantienen su liquidez “a la espera”. ¿Cómo podrían invertirla a bajo riesgo con rentabilidad, hasta pasar en el futuro quizás a otro tipo de inversión?

Los fondos monetarios son una gran solución para ello. Invertimos principalmente en activos de instituciones financieras y tenemos una amplia diversificación de vencimientos en el fondo, lo que es muy diferente a un depósito bancario, en el que solo tienes un emisor. Es como una cartera de acciones, en la que no pones todo en una misma cesta.

¿La principal diferencia entre estos fondos y un depósito es esta diversificación?

Por una parte la diversificación. Solo invertimos en activos de alta calidad, de triple A, la más alta, así que es una inversión muy segura. Tenemos 70 analistas de crédito que examinan a los emisores y apuestan por ellos de forma continua, minimizando el riesgo.

Además, en el caso del Aberdeen Standard Liquidity Fund (Lux) – Euro Fund, el vencimiento medio es a 30 días. Así que al final del día el inversor recibe un rendimiento, que a 28 de febrero era del 2,3%. E invirtiendo en 133 posiciones, es decir una inversión completamente diversificada para evitar cualquier tipo de problemas y cualquier tipo de iliquidez.

Asimismo, si hubiera un gran problema con un depósito, el Fondo de Garantía de Depósitos te devuelve 100.000 euros, mientras que en este caso se recuperaría el importe completo si es superior a esa cifra. En el peor de los casos solo se pierde una porción muy pequeña, porque no podemos retener más del 5% con cualquier emisión como máximo. Contamos con un equipo muy bueno y activo monitoreando constantemente cualquier tema que pueda representar un riesgo y retiramos las posiciones si es necesario mientras se aclaran las dudas.

Pero sobre todo, es dinero disponible diariamente. Con un depósito puedes invertir durante un mes y si necesitas el dinero antes, pagas una penalización.

¿Cuáles son las estrategias que están presentando a sus clientes?

En abrdn los activos bajo gestión alcanzan los 469.000 millones de euros, de los que 166.000 millones se gestionan en el equipo de renta fija, dentro del cual se sitúa el equipo de liquidez, con 30.000 millones de euros. El fondo en euros, que nos parece particularmente interesante en este momento, gestiona unos 4.500 millones de euros, y luego hay otro en dólares y el principal en libras esterlinas, ya que somos el mayor gestor de activos del Reino Unido. Estos dos últimos pueden ser interesantes por ejemplo para empresas españolas con presencia internacional que tienen liquidez ya sea en dólares o en libras.

¿La subida de la inflación y de los tipos de interés ha vuelto a hacer interesantes estas estrategias?

No puedo decir que una inflación tan elevada sea buena, pero el aumento de los tipos de interés ha hecho que los fondos del mercado monetario vuelvan a ser atractivos. Creemos que el mundo sigue marcado por el impacto de las tres “i”: incertidumbre, inflación y (tipos de) interés. La incertidumbre va a seguir presente, así que una solución que te dé la certeza de poder vender el producto en cualquier momento es una garantía en un entorno en el que “cash is king”. Por regulación de la ESMA se requiere tener activos líquidos diarios del 10%. Así que el 10% del fondo tiene que ser líquido, en efectivo a un día. Y otro 30% en un plazo de 7 días, así que el 40% del fondo tiene un vencimiento muy, muy corto. Además, por lo general estamos siempre ligeramente por encima de esta cifra por cualquier eventualidad.

¿Qué papel desempeñan los fondos de liquidez en la cartera y durante cuánto tiempo los recomiendan?

No están ahí para sustituir a los depósitos, que tienen su papel, pero permiten diversificar. Los inversores, por ejemplo un cliente corporativo, los utilizan cuando tienen adquisiciones en camino o grandes inversiones que hacer, o incluso entradas de dinero después de una venta. A menudo aparcan el dinero en fondos de liquidez y luego lo utilizan para invertirlo en algo nuevo o para pagar dividendos.

Si un cliente sabe que va a tenerlo durante un año, probablemente buscaría otra alternativa. Pero si lo mantiene a corto o medio plazo, digamos un par de meses, quizá unas semanas, es atractivo. Ahora mismo, tener una pequeña parte o una parte más grande, dependiendo de tu perfil de riesgo, en fondos del mercado monetario no te va a hacer ningún daño. Obviamente, la inflación es más alta, pero estás haciendo que tu dinero aumente y participando en las subidas de los tipos de interés, porque el fondo, una vez que el BCE o la Fed han tomado la decisión de que los tipos de interés suban, refleja ese incremento en un plazo máximo de 15 días.

El siguiente paso, si baja la volatilidad, sería por ejemplo invertir en crédito corporativo europeo, con mejor rendimiento pero mayor riesgo y mayor duración, de 4,5 años.

¿Se realiza un análisis ESG de estos fondos?

Sí, estamos muy involucrados con los criterios ESG por la propia historia de la compañía. Tenemos la máxima calificación MSCI ESG para toda la empresa y firmamos los Principios para la Inversión Responsable ya en 2007. Esto se debe a que abrdn se fundó básicamente en Asia. Es una empresa escocesa que invertía en fondos de acciones de Asia-Pacífico para los británicos, para lo cual en 1983 envió al CIO a Singapur y creó un negocio multimillonario alrededor de 150 personas solo como gestores, con nueve oficinas regionales.

¿Por qué empezamos a analizar criterios ESG? Porque queríamos hacer investigación de primera mano y no comprar acciones en base a recomendaciones de otros. Queríamos hacer nosotros mismos la investigación y eso significaba centrarse en la gobernanza y en lo social para poder confiar en las decisiones que se tomaran. Hoy cada producto de abrdn incluye un análisis ESG que está entre los mejores de su clase.

Aunque estos fondos son artículo 6 de la SFDR, estamos sopesando declararlos artículo 8 porque todos adoptan un enfoque ESG. No lo hemos hecho porque de los casi 500.000 millones de activos que gestionamos, el 50 o 60 por ciento es dinero de inversores institucionales como planes de pensiones y compañías de seguros. Así que tenemos que ser muy transparentes y asegurarnos de que una vez declarado como artículo 8 no exista ninguna posibilidad de tener que dar marcha atrás o ser acusados de greenwashing.

En conclusión, ¿cómo valora el papel de estos fondos de cara al resto de 2023?

Este será un año de oportunidades, para lo cual tener liquidez puede ser muy importante y esta es una buena forma de remunerarla. Cuando las cosas se aclaren después de la temporada de resultados, tal vez veamos otras oportunidades. Los fondos de liquidez siempre van a estar ahí, porque se necesita mantener probablemente ciertos saldos en activos disponibles a corto plazo y los fondos del mercado monetario son una gran manera de hacerlo.

El 2023 ha traído consigo el optimismo ausente durante los meses previos debido a las fuertes caídas registradas por los principales mercados. Los pequeños inversores comienzan el año con fuerzas renovadas, aunque son las mujeres el sector más positivo a la hora de enfrentar el nuevo ejercicio. El 84% de las minoristas españolas asegura que aumentará o mantendrá sus inversiones en el primer trimestre del año, frente al 79% de los hombres, según los datos de la última edición del estudio ‘El pulso del inversor minorista‘, elaborado por la red social de inversión eToro.

Pese a este optimismo, la prudencia en las inversiones sigue siendo el factor dominante como muestra la estrategia elegida por las minoristas. El mantenimiento de las posiciones en efectivo es la primera opción de las pequeñas inversoras para los primeros tres meses del año, elegida por un 66% de las encuestadas. En segundo lugar, se sitúan los valores nacionales, con un 53%, y a continuación, la inversión en renta fija nacional, con un 50%.

Los criptoactivos se colocan como la quinta opción más elegida por las minoristas y el 42% afirma que invertirá en ellos. No obstante, este porcentaje varía en función de la edad, ya que las mujeres más jóvenes se sienten más atraídas por estos activos disruptores. El 57% de las inversoras de 18 a 34 años invertirá en ellos en el periodo mencionado, siendo su tercer activo favorito, frente a tan solo el 22% de aquellas mayores de 55 años. Entre las razones que indican para no invertir en criptoactivos, el 44% de las mujeres preguntadas afirma que es por una falta de conocimiento sobre ellos, mientras que un 43% los consideran demasiado volátiles y de alto riesgo.

Por sectores, el financiero es el que atrae al al 69% de pequeñas inversoras, siendo el más atractivo, seguido de un 54% a quienes les atrae el tecnológico y un 51% a quienes atrae el energético. En este sentido, también se observan diferencias por edades ya que el 66% de las más jóvenes eligen con mayor frecuencia el tecnológico como sector preferido, frente al 39% de aquellas mayores de 55 años. Para estas últimas, gana peso el sector energético, que se sitúa en segundo lugar. Estas preferencias por sectores se observan también en las tendencias de inversión a largo plazo por grupos de edad. Las inversoras de 18 a 35 años consideran la transformación digital y los criptoactivos y pagos digitales como las dos temáticas más atractivas, mientras que aquellas de entre 45 a 54 años eligen las tecnologías limpias en primer lugar.

Preocupadas por el estado de la economía

La situación de la economía es una fuente de preocupación para las minoristas españolas y una de cada cinco considera que el estado de la economía global es el principal riesgo para sus inversiones de aquí a final de año, mientras que un 19% ve como principal amenaza la creciente inflación.

No obstante, esta incertidumbre no altera la seguridad que las mujeres tienen en las áreas de su vida sobre las que tienen más poder. Más de tres de cada diez de las preguntadas asegura confiar en sus inversiones y el 34% se siente segura sobre su situación laboral.

Tali Salomon, directora regional de eToro para Iberia y Latinoamérica, aclara que las mujeres no son ajenas a la situación macroeconómica mundial y local y al impacto que tiene en sus finanzas del día a día: «En este entorno, todas las decisiones que toman son meditadas aún con más precaución para manejar al máximo los riesgos de su situación financiera. Este proceso de toma de decisiones las hace sentirse seguras de aquellos aspectos que dependen de sus capacidades”.

La inversión se ha convertido en un pilar más de las mujeres para consolidar las finanzas y los ahorros en situaciones de incertidumbre económica como la actual. Prueba de ello es que el 38% de las mujeres invierte con el objetivo de proporcionar seguridad a largo plazo, un 37%, para cubrir el incremento del gasto de las facturas del hogar y un 27%, para aumentar el colchón de ahorros destinado a posibles imprevistos.

Pese a todo, la presencia de las mujeres en el mundo de la inversión aún es relativamente reciente. Solo el 30% de las mujeres españolas invierten desde hace más de cinco años, frente a cerca del 40% de los hombres encuestados.

El interés de las mujeres por la economía y las finanzas ha crecido con fuerza en los últimos años, pero siguen siendo sectores en los que hay una presencia mayoritaria de hombres: «Al igual que hemos apoyado en dar voz a los inversores minoristas, en eToro queremos ayudar a las mujeres a seguir empoderándose en la gestión de sus finanzas personales y en la toma de decisiones de inversión. Vamos a estar a su lado en su proceso de adquisición de los conocimientos financieros que puedan echar en falta y proporcionándoles toda la información que necesiten para tomar decisiones informadas que minimicen el riesgo en sus estrategias”, concluye Salomon.

Foto cedidaFoto de la inauguración del I Congreso de Jóvenes Economistas. De izquierda a derecha: Samuel Cruz, presidente de la Comisión de Jóvenes Economistas del CGE; María Francisca Blasco, decana de la Facultad de Comercio y Turismo de la UCM; y Juan Carlos De Margarida, secretario general del Consejo General de Economistas (CGE)

El Consejo General de Economistas de España ha organizado el I Encuentro de Jóvenes Economistas en el salón de actos de la Facultad de Comercio y Turismo de la Universidad Complutense de Madrid. Ha contado con la participación de más de 200 economistas menores de cuarenta años con el objetivo de crear un espacio de debate entre estudiantes, jóvenes profesionales y expertos en economía, discutir sobre temas de actualidad, ampliar la red de contactos entre los más jóvenes y acercarles el conocimiento de la institución.

Durante la jornada se han impartido distintas ponencias de gran actualidad e impacto, entre las que ha destacado la dedicada al futuro de los criptoactivos, ya que, a pesar de los vaivenes del mercado, las criptomonedas, los tokens no fungibles (NFT’s, en sus siglas en inglés), entre otros, continúan popularizándose como producto de inversión.

En la sesión celebrada a primera hora de la mañana bajo el título ‘Criptoactivos’ se ha debatido el presente y futuro del sector y se ha puesto de manifiesto que alrededor de 4,4 millones de españoles (11,2% del total) ha invertido o invierte en criptomonedas, pese al desconocimiento general sobre los riesgos que conllevan y la fiscalidad a la que están sometidas. Estos datos han sido reflejados en el III Informe sobre conocimiento y hábitos de fintech de Asufin, subvencionado por el Ministerio de Consumo, el cual incorpora por primera vez un apartado dedicado a la inversión en criptoactivos.

Además, del total de españoles que invierten en criptomonedas el 70,6% ha invertido más de 1.000 euros, y más de una cuarta parte de los que invierten han superado los 6.000 euros de inversión, pese a que tan solo el 59,1% de los inversores son conscientes de que se trata de una inversión de riesgo. También existe un desconocimiento importante sobre las implicaciones fiscales de las criptomonedas, pues, según el citado informe de Asufin, el 41,4% de los españoles piensa que no tendrá que pagar ningún tipo de impuesto por las ganancias obtenidas con sus criptoactivos y un 28,4% reconoce que desconoce que haya que tributar por ello.

Así, pese a que, como se dijo anteriormente, alrededor de 4,4 millones de españoles ha invertido en criptomonedas, en la campaña de Renta de 2021 solo cerca de 35.200 declaraciones han incorporado ganancias derivadas de operaciones con monedas virtuales, por un importe de más de 759 millones de euros, mientras que en el Impuesto sobre el Patrimonio 1.275 declarantes han incorporado a su declaración un total de 911,9 millones de euros como saldo de sus carteras de criptomonedas a cierre de año, de acuerdo con los datos de la Agencia Tributaria.

A la vista de estos datos, desde el Consejo General de Economistas se ha pedido una mayor regulación de las criptomonedas para evitar fraudes y proteger a los inversores, ya que considera que esta falta de regulación deja a los inversores y consumidores sin protección en un ámbito en el que los fraudes y estafas son comunes ya que, entre otras cosas, facilita la ocultación de transacciones y la evasión fiscal. Además, frena la innovación tecnológica. Una normativa adecuada ayudaría a promover el desarrollo de tecnología blockchain, lo que tendría un impacto positivo en la economía. Asimismo, desde el Consejo General de Economistas recomiendan hacer una planificación fiscal antes de invertir en estos productos, ya que la inversión en criptomonedas puede tener implicaciones fiscales, tanto en el Impuesto sobre la Renta como en Patrimonio o Sucesiones y Donaciones.

Según el secretario general del Consejo General de Economistas, Juan Carlos De Margarida, los fraudes y las estafas asociadas a las criptomonedas son una realidad que no se puede ignorar. «Los inversores deben ser conscientes de que pueden existir proyectos fraudulentos o engañosos, y que deben ser extremadamente cuidadosos al tomar decisiones de inversión”. El representante de los economistas ha subrayado, además, la importancia de que los gobiernos establezcan marcos legales claros y precisos para garantizar la protección de los inversores”.

Por su parte, Samuel Cruz, decano del Colegio de Titulados Mercantiles de Tenerife y presidente de la Comisión de Jóvenes Economistas, remarcó que «las criptomonedas han llegado para quedarse y que, con una regulación adecuada, pueden contribuir a la innovación y a la expansión del comercio internacional”.

Ley ‘Crea y Crece’, y emprendimiento

En el trascurso del acto también se han vertido críticas a algunos aspectos de la Ley 18/2022, de 28 de septiembre, de creación y crecimiento de empresas, conocida como Ley ‘Crea y Crece’.

Y es que, al tener que dotar mayor porcentaje a la reserva legal (20% en vez del 10%), se reduce el importe de las reservas voluntarias y, por tanto, el importe de deducción fiscal por la reserva de capitalización. Además, como tiene un importe tan bajo, hay un mayor riesgo de entrar en causa de disolución del artículo 363 de la LSC. Y existen limitaciones en cuanto a las sociedades en régimen de formación sucesiva, en concreto, respecto a la distribución de dividendos y de la remuneración de los administradores lo que puede dificultar la retención de talento e inversores.

En relación con la creación y crecimiento de empresas, se ha celebrado una mesa redonda centrada en el emprendimiento en la que ha participado Agoney Melián, secretario de Comunicación de la Confederación Española de Asociaciones de Jóvenes Empresarios (CEAJE). Según Melián, desde CEAJE se ha constatado cómo la juventud sigue sintiendo ese gusto por el emprendimiento. Así, la Tasa de Actividad Emprendedora (TEA) se ha recuperado en España hasta alcanzar una tasa del 5,5% de la población, porcentaje similar al registrado antes de que estallara la crisis sanitaria. Concretamente, en 2021 más de 41.500 jóvenes crearon una sociedad, una cifra de la que desde CEAJE se sienten orgullosos, aunque son conscientes de que todavía quedan asignaturas pendientes, como el emprendimiento femenino, que sigue representando un 20% del total, aunque superamos la media europea.