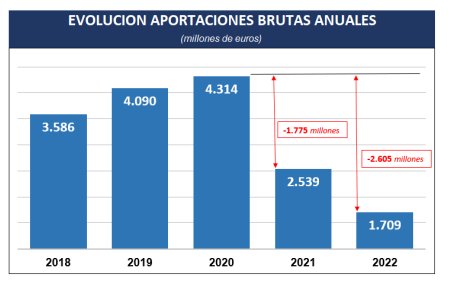

La reducción del límite máximo de aportación a planes individuales impuesta en 2022 (desde 2.000 euros anuales a 1.500), ha supuesto una disminución del 32% de las aportaciones brutas anuales al sistema individual respecto a las producidas el año anterior, según los últimos datos publicados por Inverco.

Esta nueva reducción del límite máximo se une a la impuesta en 2021 (de 8.000 a 2.000 euros anuales). El resultado global de ambas limitaciones ha supuesto sólo en 2 años una disminución de 4.380 millones de euros en el ahorro para la jubilación de los españoles (calculado según las aportaciones brutas de 2020).

Como consecuencia de ello, y por segundo año consecutivo, las aportaciones netas al sistema individual se situaron en negativo a cierre de ejercicio (-667 millones de euros). El volumen acumulado estimado hasta diciembre de aportaciones a planes individuales se situó en los 1.709 millones de euros, frente a los 2.376 millones de euros de prestaciones brutas.

Las correcciones en las cotizaciones de los mercados, tanto de renta variable como de renta fija, originaron un descenso del patrimonio acumulado. En diciembre, el volumen de activos de los planes de pensiones individuales se situó en 80.234 millones de euros, 2.185 millones de euros menos que el mes anterior.

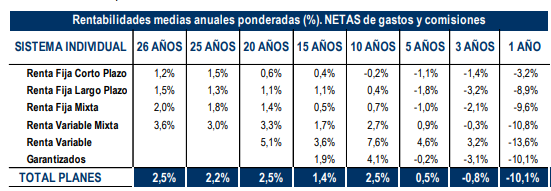

Además, la rentabilidad media a un año ha sido negativa, concretamente se ha situado en un menos 10,1%. El peor golpe se lo han dado los planes de renta variable (menos 13,6%). Mientras que los de renta fija a corto plazo han sido los que menos han sufrido con un menos 3,2%. Sin embargo, a largo plazo, entran en terreno positivo con rentabilidades del 2,5% a 10 años, por ejemplo.

En la elaboración de esta estadística se incluye una muestra de 861 planes de pensiones y 7,40 millones de cuentas de partícipes.

El sector financiero está expectante ante la promulgación del reglamento sobre los mercados de criptoactivos (conocido como MiCA, de markets in cripto-assets).

Esta nueva norma regula, entre otros criptoactivos, los tokens referenciados a activos (stablecoins) y los de dinero electrónico (e-money tokens). Serán las disposiciones sobre estos dos tipos de criptoactivos, precisamente, las que primero entren en vigor, en concreto a los doce meses.

La regulación de las stablecoins y los e-money tokens resulta de gran relevancia. En primer lugar, son los criptoactivos que más pueden afectar a la estabilidad financiera y, en segundo lugar, son los que mejor encajarán en los servicios que ofrezcan las entidades bancarias e instituciones financieras tradicionales al ofrecer nuevos casos de uso, por ejemplo, en los medios de pago.

finReg360 te invita a este seminario web, en el que se abordarán los efectos de MiCA para el mercado de los criptoactivos, para las plataformas y para proveedores crypto, y también para las entidades financieras y la economía en general.

Los ponentes serán: Gloria Hernández Aler, socia de finReg360; Jorge Ferrer Barreiro, socio de finReg360; Mariona Pericas Estrada, asociada principal de finReg36; y Pablo Corredoyra Alcaraz, asociado de finReg360.

Este seminario web tendrá lugar el martes, 7 de febrero, de 9:30 a 11:00 (CET). Para seguirlo en directo es necesario usar la aplicación GoTo Webinar en el ordenador o dispositivo móvil.

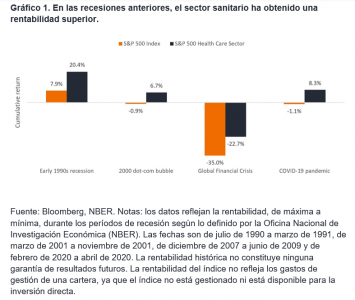

Históricamente, el sector sanitario ha tendido a superar la rentabilidad del mercado de renta variable en general durante los periodos de crisis. En 2022 esa pauta continuó cuando el sector sanitario del S&P 500® arrojó unos resultados del -3,4 % a mediados de noviembre, frente a los del -15,6% del índice S&P 500® . De cara a 2023, con la inflación todavía en niveles generacionalmente altos y los bancos centrales que tratan de frenarla con subidas agresivas de los tipos, creemos que los inversores podrían seguir gravitando hacia sectores defensivos como el de salud.

Hasta la fecha, la atención médica gestionada, las biofarmacéuticas de gran capitalización y las distribuidoras farmacéuticas han sido las principales responsables de la resiliencia del sector. Muchas de estas empresas ofrecen visibilidad en torno a su potencial de beneficios y pueden aumentar los precios para compensar el aumento de los costes. De cara al próximo año, es probable que estos atributos sigan atrayendo a los inversores. Por ejemplo, en EE. UU., los proveedores de atención médica gestionada que participan en el mercado público de seguros de salud u ofrecen planes comerciales a través de las empresas han podido aumentar las primas de 2023 para compensar potencialmente el aumento de los costes laborales y los índices de utilización de los servicios sanitarios, a medida que se reanuda la atención rutinaria después de la pandemia. La demanda de seguros de salud también está en aumento: la inscripción en Medicare Advantage (una alternativa del sector privado a Medicare, el programa de seguros de salud administrado por el gobierno para las personas mayores), aumentó un 8 % en 2022 y ahora cubre al 48 % de todos los beneficiarios de Medicare, un número que se prevé alcance el 61 % para 2023.

Las empresas farmacéuticas, por su parte, tienen una demanda resistente y han podido subir los precios en línea o por encima de la tasa de inflación. Y aunque la Ley de Reducción de la Inflación de Estados Unidos que se firmó en agosto limite el aumento del precio de los medicamentos en Medicare a partir del próximo año, el límite es igual a la inflación. En nuestra opinión, la ley, que incluye otras disposiciones relacionadas con la fijación de precios de los medicamentos, debería ser manejable para la industria (con un coste de alrededor del 2 % de los ingresos totales por medicamentos en 10 años, según las estimaciones). También elimina la incertidumbre sobre la reforma de los precios de los medicamentos, que ha supuesto un lastre para la biofarmacia durante casi seis años. Mientras tanto, los fármacos inyectables y los biosimilares de reciente lanzamiento están beneficiando a las distribuidoras farmacéuticas, que obtienen mayores márgenes de beneficio con estos complejos tratamientos que con los medicamentos orales de marca. Por lo tanto, incluso si las principales economías entran en recesión en 2023, creemos que el sector sanitario podría ofrecer a los inversores cierta seguridad. En el pasado, el sector ha tenido una rentabilidad superior durante las recesiones económicas y en los meses previos a estas; podría ocurrir los mismo de nuevo.

Aun así, para minimizar la volatilidad, los inversores deben ser selectivos, ya que, en el actual entorno inflacionista, no todas las áreas de la sanidad han sido tan resistentes como las anteriormente mencionadas. Algunos hospitales y otros proveedores de sanitarios tuvieron una dirección de beneficios durante el tercer trimestre de 2022 debido a la incertidumbre sobre los costes laborales. Las empresas de tecnología sanitaria, cuyas valoraciones se dispararon durante el bum digital de la pandemia, se han visto también en dificultades, ya que los tipos cada vez más altos reducen el valor de los flujos de caja de estas empresas (que tienden materializarse más en el futuro). Y algunas empresas de tecnología médica, que se enfrentan a una fuerte competencia, no han podido transferir el aumento de precios.

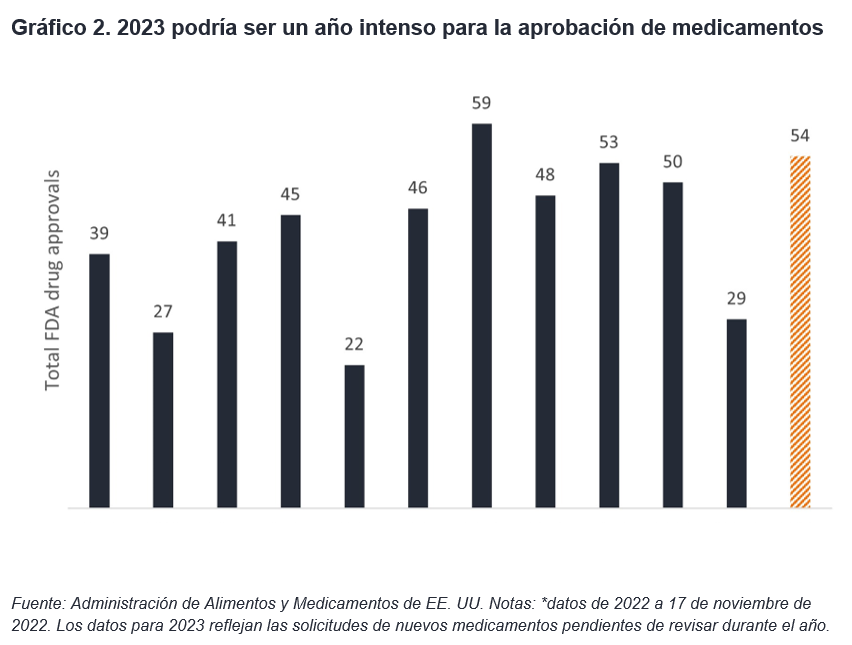

Incluso cuando el crecimiento económico disminuye, el sector sigue innovando y muchos avances han demostrado ser demasiado difíciles de ignorar para los inversores. Esta dinámica ha sido especialmente cierta para las empresas biotecnológicas de pequeña y mediana capitalización. Desde principios de 2021 hasta la primera mitad de 2022, estos valores sufrieron su peor periodo relativo registrado de rentabilidad, ya que los contratiempos en los ensayos clínicos, la incertidumbre regulatoria y la preocupación por la reforma de los precios de los medicamentos chocaron de frente con la subida de los tipos de interés. La venta masiva llevó a cientos de empresas a cotizar por debajo del valor de la tesorería de sus balances. Sin embargo, a partir de junio, el ánimo comenzó a cambiar gracias a una serie de datos positivos de ensayos clínicos en grandes categorías de enfermedades como el cáncer, la obesidad, las vacunas contra la neumonía, las enfermedades hepáticas y el Alzheimer. En muchos casos, los datos representaban innovaciones clínicas en áreas de gran necesidad médica no cubierta, lo que impulsó a las acciones a elevarse de manera importante y permitió que las empresas completasen recaudaciones de capital con éxito. Aunque el aumento de los tipos de interés seguirá suponiendo un obstáculo para las biotecnológicas, creemos que el sentimiento hacia el sector ha mejorado y que el mercado probablemente seguirá recompensando la innovación. En este sentido, los próximos meses podrían ser intensos. La Administración de Alimentos y Medicamentos de los Estados Unidos (FDA), que careció de un comisionado permanente durante más de un año después de que la administración Biden tomara posesión en 2021, ahora está intentando ponerse al día. Aproximadamente una docena de solicitudes de medicamentos nuevos están pendientes para finales de 2022 y otros 54 están en proyecto para 2023. (A mediados de noviembre, la FDA solo había aprobado 29 nuevas terapias para 2022, frente a las más de 40 en el mismo periodo del año anterior).

El creciente impulso de las biotecnológicas ha llevado a que se solicite la reanudación de las ofertas públicas iniciales en 2023 después del fundamental cierre del mercado en 2022. Seguimos con algo de cautela, ya que es probable que el escenario macroeconómico siga ejerciendo presión sobre el mercado. Con la represión de las valoraciones, también hemos visto un repunte de las fusiones y adquisiciones en la segunda mitad de 2022, una tendencia que podría continuar en el próximo año y proporcionar un potencial de subida para los inversores.

En general, el sector sanitario sigue cotizando con descuento respecto al S&P 500, a pesar de aguantar mejor que la mayoría de los sectores en 2022 (véase el gráfico 3). Para aprovechar este descuento, creemos que sigue siendo importante que los inversores busquen empresas con gran visibilidad de beneficios, un fuerte flujo de caja libre, productos diferenciados o proyectos prometedores. Hacerlo no solo podría reducir la volatilidad para los inversores, sino también abrir la oportunidad de invertir en crecimiento a largo plazo en lo que pueden resultar ser valoraciones convincentes.

Tribuna de Andy Acker, gestor de cartera en Janus Henderson Investors.

Puede encontrar más ideas de inversión de Janus Henderson Investors aquí.

CanvaChristel Rendu de Lint, directora de Inversiones de Vontobel.

Cambios en Vontobel. La gestora ha nombrado a Christel Rendu de Lint directora de Inversiones de la firma en sustitución de Zeno Staub, a partir del 13 de enero de 2023. Según indican desde la gestora, como nueva directora de Inversiones, será también miembro del Comité Ejecutivo de Vontobel Holding AG.

En el momento del reposicionamiento de Vontobel como firma de inversión puramente centrada en el cliente a escala mundial en 2020, Zeno Staub asumió el puesto de director de Inversiones y de la Digital Investing Client Unit, además de su cargo de CEO. Según explican desde Vontobel, hace dos años Zeno Staub cedió la dirección de esta última área y ahora ha decidido traspasar su responsabilidad como director de Inversiones a su adjunta, Christel Rendu de Lint, para centrarse plenamente en su función de CEO.

El área de inversiones, representa el campo de especialización principal de la firma, seguirá estando representada en el Comité Ejecutivo de Vontobel Holding AG en el futuro, con el nombramiento de Christel Rendu de Lint como miembro del Comité Ejecutivo, con efecto a partir del 13 de enero de 2023.

“Estoy muy satisfecho de que Christel Rendu de Lint, una experta en inversiones reconocida internacionalmente, asuma la dirección de nuestro equipo de Inversiones, que encarna en gran medida la propuesta de valor de Vontobel para los clientes: capacitarlos para construir mejores futuros. Estoy deseando continuar nuestra fructífera colaboración en beneficio de nuestros clientes y, por ende, también de Vontobel», ha señalado Zeno Staub, CEO de Vontobel.

Por su parte, Christel Rendu de Lint, directora de Inversiones de Vontobel, ha declarado: “Como explicamos en el Día del Inversor en noviembre de 2022, queremos seguir ampliando nuestra posición como empresa de inversión global en los próximos años y aumentar aún más nuestra gama diversificada de soluciones de inversión preparadas para el futuro. Para lograrlo, seguiremos mejorando la calidad de nuestra experiencia inversora, especialmente en el ámbito de los productos de renta variable, con especial énfasis en ESG e Impact Investing. Además, Vontobel establecerá asociaciones para dar a los clientes acceso a inversiones en mercados privados en el futuro. Estas inversiones ofrecen a los clientes oportunidades adicionales de diversificación».

Rendu de Lint se incorporó a Vontobel en calidad de directora adjunta de Inversiones en mayo de 2021. Anteriormente trabajó para Union Bancaire Privée (UBP), donde creó y gestionó una boutique de renta fija desde finales de 2007 hasta finales de 2020, haciendo crecer sus activos bajo gestión de alrededor de 1.000 millones de USD a 20.000 millones de USD durante ese período. Antes de incorporarse a UBP, Christel Rendu de Lint fue gestora sénior de carteras de renta fija en Pictet.

Comenzó su carrera en el sector financiero en 2000 en Morgan Stanley en Londres como Economista Senior en Sell-Side Equity Research. Anteriormente, estudió en la London Business School y en la Universidad de St. Gallen (HSG) en Suiza, y es Doctora en Economía por la London Business School. Durante ese tiempo, trabajó en varios proyectos de investigación para el FMI, el Tesoro del Reino Unido y el Banco Nacional Suizo, entre otros.

Nuevo Comité del Consejo

Además de este nombramiento, la firma ha anunciado que el Consejo de Administración de Vontobel ha establecido un nuevo comité, a partir del 1 de enero de 2023: el Comité de Supervisión de Inversiones. Con este nuevo Comité, el Consejo de Administración está implementando un marco institucional adecuado para la asunción de sus deberes de supervisión fiduciaria como el órgano de gobierno de mayor rango de la empresa de inversión Vontobel. El Comité está presidido por Andreas Utermann, Presidente del Consejo de Administración e integrado por Elisabeth Bourqui y Björn Wettergren, ambos miembros del Consejo de Administración de Vontobel.

“Vontobel tomó la decisión estratégica correcta hace tres años cuando se posicionó como una firma de inversión activa puramente centrada en el cliente. La demanda de soluciones de inversión atractivas y personalizadas y de gestión profesional de patrimonios y activos sigue creciendo, especialmente en los mercados consolidados en los que opera Vontobel. Invertir es la nueva forma de ahorrar en el actual entorno de mercado. El nuevo Comité de Supervisión de Inversiones del Consejo de Administración subraya la importancia central que Vontobel concede a la inversión en todos los niveles de la empresa», ha añadido Andreas Utermann, presidente del Consejo de Administración de Vontobel.

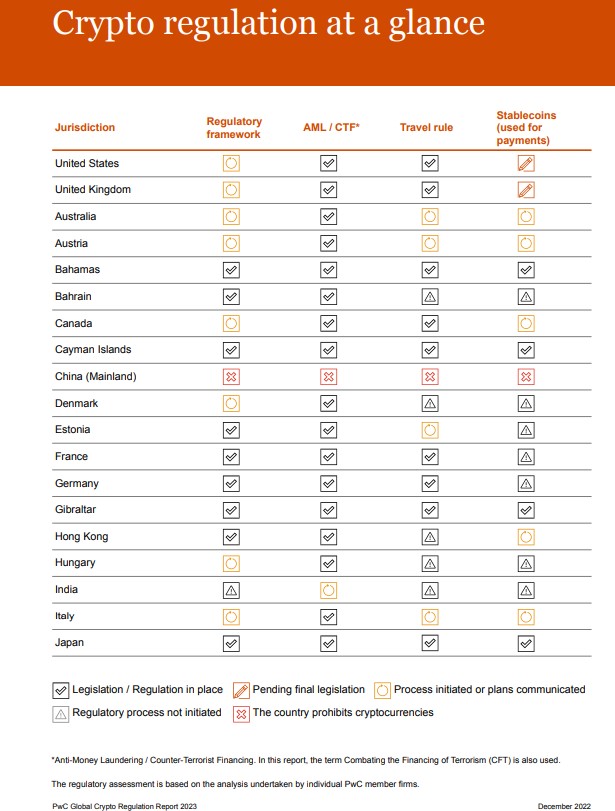

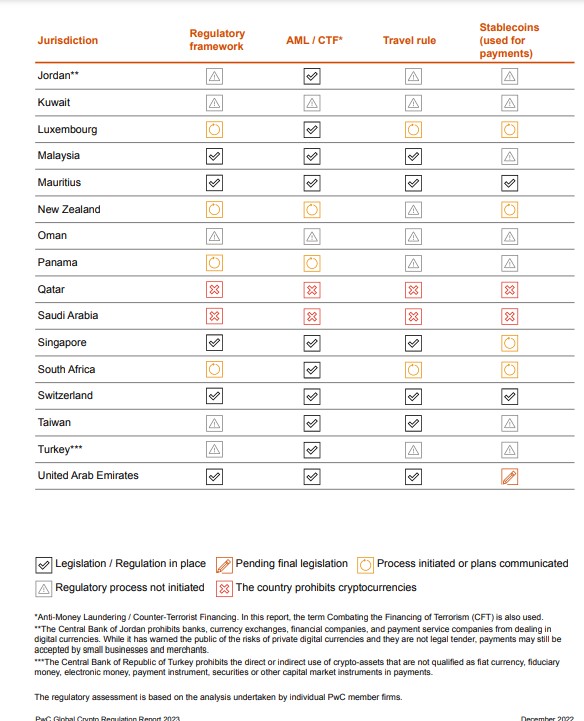

La atención puesta en la normativa de los activos digitales se ha incrementado en los últimos años, en los que el crecimiento de la venta minorista y su aprobación institucional condujo a un rápido aumento de la capitalización del mercado y a una extrema volatilidad entre los operadores. ¿A qué ritmo y hacia dónde avanza la regulación cripto a nivel global?

En los últimos tiempos hemos sido testigos de la pérdida de confianza que experimentaron los consumidores, tras una serie de fracasos de empresas de criptomonedas y una mala gestión de los fondos de los clientes. Estos eventos han demostrado lo relevante y necesario que es contar con una legislación para este crecimiento universo y para la protección de sus partícipes.

“La confianza en este espacio está quebrada en estos momentos. Aunque la regulación por sí sola no da claridad en la terminología y la aplicación de la normativa, junto con la mejora de las capacidades y de riesgos, es un buen punto de un buen punto de partida”, afirma Matt Blumenfeld, Web3 & Digital Asset Lead PwC US.

Según el último informe de PwC, bajo el título PwC Global Crypto Regulation Report 2023, el riesgo que implica mantener la integridad del mercado demuestra la necesidad de aplicar una política reguladora que sea de enfoque global y rápido, así como un marco de supervisión para garantizar una mayor protección de los consumidores.

“La regulación global de los activos digitales ha crecido rápidamente y está cada vez más interconectada con el ecosistema financiero tradicional, incrementando también el impacto en la estabilidad de este sector. Los riesgos se agudizan al ritmo de la innovación y de la falta de enfoque en la gestión de riesgos”, indica el documento.

Según sus conclusiones, la Unión Europea se encuentra en una etapa avanzada de regulación de este mercado. Justo a este liderazgo destaca la posición de los Emiratos Árabes Unidos, donde Dubái está estableciendo la primera autoridad centrada en activos virtuales. Por su parte, Suiza ha integrado uno de los marcos regulatorios más maduros que permite a los participantes del mercado obtener certeza sobre el tratamiento legal y regulatorio de sus proyectos y actividades previstas.

Además, el informe destaca que hay una claro movimiento de países que están investigando, definiendo, consultando, negociando y legislando para incluir los activos digitales en el marco de los servicios financieros existentes, aun así, la velocidad de la acción, los enfoques adoptados, la cobertura de productos y servicios e incluso las definiciones y terminología utilizadas, todavía permanecen fragmentados.

“Aunque no en todos los casos los plazos reglamentarios están fijados, el rumbo está claro. Las empresas que trabajan con activos digitales deben estar preparadas para normas más estrictas que las actuales. Por más que este cambio no sucederá en el corto plazo, la vara está subiendo para equiparar las obligaciones de las empresas de activos digitales con las de servicios financieros tradicionales”, explica Juan Manuel Magadán, socio de PwC Argentina de la práctica de asesoramiento impositivo y legal.

Qué deben hacer las empresas

Los autores del informe consideran que el ecosistema de los activos digitales ha llegado a un punto de inflexión. “Mientras que las instituciones financieras tradicionales han experimentado, de una forma u otra, con la Tecnología de Contabilidad Distribuida (DLT por sus siglas en inglés), las empresas nativas de criptomonedas son las que definen y transforman el sector a través de la innovación. A medida que crezca el uso de la tecnología en ambos casos, en algún punto se encontrarán”, defienden.

Ahora bien, con la entrada en vigor de los marcos regulatorios de los activos digitales, desde PwC consideran que las organizaciones nativas de criptomonedas se enfrentan cada vez más a adoptar enfoques más «tradicionales» en materia de gobierno corporativo, compliance y gestión de riesgos.

Eso sí, según advierte la firma de consultoría, con la llegada de una mayor regulación los retos y las preguntas a las que se enfrentarán las firmas nativas como aquellas de finanzas tradicionales serán las mismas: ¿Qué tipo de servicios de activos se quiere ofrecer? ¿Cuál es el derecho a participar y en qué puede diferenciarse? “Todo ello debería estar contemplado en la estrategia de riesgos”, añaden desde PwC.

Por último, el informe recuerda que los organismos reguladores a nivel mundial han levantado la voz respecto de las amenazas que el mercado de activos digitales podría significar para la estabilidad financiera mundial. En concreto, advierten que la escala, vulnerabilidades estructurales y la creciente interconexión con el sistema financiero tradicional son hechos imposibles de ignorar.

«El mensaje central sigue siendo el mismo: los marcos nacionales de regulación y supervisión deben basarse en el principio de misma actividad, mismo riesgo, misma regulación». «Y aunque las recomendaciones y orientaciones pueden no tener un carácter jurídico, está claro que brindan una dirección certera a las autoridades nacionales y a los distintos stakeholders que integran el mercado del mundo cripto», concluye el socio de PwC Argentina.

KKR y Altavair L.P., firma especializada en financiación de aviación comercial, han anunciado que KKR se compromete a aportar 1.150 millones de dólares adicionales para ampliar su cartera mundial de aviones comerciales arrendados en asociación con Altavair. Según han explicado, la inversión procederá de los fondos de crédito e infraestructuras de KKR.

La firma indica que ha desplegado y comprometido 1.700 millones de dólares de capital en acuerdos de aeronaves desde que formó una asociación con Altavairy adquirió una participación en la compañía en 2018. En total, KKR, en asociación con Altavair, ha adquirido más de 90 aeronaves comerciales y de carga a través de una variedad de transacciones, incluidas operaciones de arrendador, leasebacks de venta directa de aerolíneas usadas y de nueva entrega, transacciones estructuradas y conversiones de pasajeros a carga, y ha arrendado con éxito más del 75% de la cartera a aerolíneas y operadores de primer nivel en todo el mundo.

«Estamos encantados de profundizar nuestra presencia en el arrendamiento de aeronaves a través de este nuevo compromiso, que subraya la convicción que tenemos en este espacio y nuestra confianza en Altavair como socio. Esperamos seguir aumentando nuestra cartera para apoyar las necesidades de flota de las aerolíneas y operadores de todo el mundo”, ha indicado Dan Pietrzak, socio de KKR y codirector de Crédito Privado.

En opinión de Brandon Freiman, socio de KKR y jefe de Infraestructura de América del Norte, considera que “las aerolíneas buscan cada vez más una mayor liquidez y flexibilidad de la flota, lo que está creando oportunidades significativas para los equipos de arrendamiento de alta calidad con un profundo acceso al capital privado”.

Por su parte, Steve Rimmer, CEO de Altavair, ha añadido: “El arrendamiento de aeronaves sigue siendo un mercado dinámico y en crecimiento que ofrece oportunidades atractivas y diferenciadas para los inversores experimentados. La cartera que hemos creado en los últimos años evidencia aún más el poder de combinar el capital y las capacidades de calidad de KKR con la profunda experiencia e innovación técnica y de inversión en aeronaves de Altavair. Apreciamos enormemente la confianza continua de KKR en nuestra plataforma y esperamos seguir construyendo sobre este éxito en los próximos años”.

KKR ha invertido aproximadamente 8.300 millones de dólares de capital en el sector de la aviación desde 2015. Las inversiones incluyen Altavair, AV AirFinance, Atlantic Aviation, KKR DVB Aviation Capital, K2 Aviation, Wheels Up, Global Jet Capital y Jet Edge, entre otras.

Los nuevos flujos netos hacia los fondos bajo el Artículo 9 del SFDR se han mantenido positivos a lo largo de 2022, a pesar de los flujos de salida en todo el sector, incluidos los fondos del Artículo 8, una contratendencia que podría remodelar la innovación de productos en Europa en el ámbito medioambiental, social y de gobernanza (ASG), según el último número de The Cerulli Edge-European Monthly Product Trends.

«Los gestores que operan con fondos del artículo 9 se sienten alentados por la persistencia del dinero de los clientes este año y, aún más, por la voluntad de los inversores de seguir asignando fondos, incluso en condiciones de mercado difíciles. Esperamos que los proveedores sigan innovando y desarrollando productos en este frente«, afirma Fabrizio Zumbo, director de investigación de gestión de activos y patrimonios en Europa de Cerulli Associates.

La inversión sostenible ha gozado de un importante impulso en Europa en los últimos años. Sin embargo, según advierten desde Cerulli, los acontecimientos de este año, incluida la caída de los mercados bursátiles y la inflación de los precios de las materias primas, han creado flujos en contra a corto plazo para los gestores de activos que operan con estrategias basadas en ESG. «Los gestores de activos tendrán que disipar las preocupaciones de los clientes, presentando los beneficios a largo plazo de un enfoque de inversión sostenible, ya que se ven desafiados por el bajo rendimiento de este año y el aumento del escrutinio normativo», añade Zumbo.

La introducción del reglamento de divulgación de la financiación sostenible (SFDR) de la UE en marzo de 2021 llevó a los gestores a remodelar su oferta de productos y a categorizar los fondos según sus requisitos de clasificación. Sin embargo, el último análisis de Cerulli muestra que muchos gestores de activos todavía están buscando claridad en torno al SFDR para evitar correr el riesgo de etiquetar mal los fondos y las posibles sanciones. En respuesta, el regulador financiero alemán, BaFin, ha publicado recientemente unas directrices que aclaran ciertos aspectos de la normativa, incluidas las exenciones y la alineación con el reglamento de taxonomía de la UE.

Los fondos del Artículo 8, que tienen más activos totales que los del Artículo 9, registraron salidas netas de 120.600 millones de euros (118.800 millones de dólares) en los primeros nueve meses de 2022, similares a los 122.200 millones de euros rescatados por los inversores europeos de otros fondos, según datos de Morningstar. En cambio, los fondos del artículo 9 reunieron 33.700 millones de euros durante el mismo periodo, habiendo registrado cifras de ventas positivas en todos los meses. «En un año caracterizado por la alta volatilidad, los flujos hacia los fondos del artículo 9 también han sido sorprendentemente estables, oscilando entre un mínimo mensual de 1.400 millones de euros y un máximo mensual de 7.500 millones de euros en 2022», concluye Zumbo.

La inflación, la actuación de los bancos centrales, la guerra Rusia-Ucrania y el shock de la energía vistos en 2022 dejan un cóctel de factores difícil de desentrañar para los inversores, y una sola cuasi-certeza: la llegada de una recesión que presumiblemente acabará con la escalada de precios.

Si 2020 fue el año de la pandemia, 2021 el año de las catástrofes naturales y 2022 el año de la guerra Ucrania-Rusia, 2023 tiene el listón muy alto para sorprender a los inversores con más potenciales cisnes negros. Cabe recordar que 2022 empezó con muy buenas perspectivas: las compañías mostraban vigor en sus previsiones de beneficios, el ahorro de las familias estaba en niveles históricamente altos y se preveía un gran repunte del consumo con la recuperación post COVID.

Sin embargo, 2022 ha resultado ser el año del shock inflacionario, de la crisis energética, del mayor ciclo de endurecimiento monetario que se recuerda en años y del aumento de las tensiones geopolíticas. Si bien compañías y familias han conseguido capear el impacto del alza en el coste de la vida, a medida que se ha acercado el final del ejercicio han aumentado las dudas en torno a la visibilidad de los beneficios, la fortaleza del mercado laboral, el ánimo de los consumidores o el precio de la vivienda, en un contexto con tintes cada vez más recesivos.

“La actividad económica global está experimentando una desaceleración generalizada y más aguda de lo esperado, con la inflación más elevada en varias décadas. La crisis del coste de la vida, el endurecimiento de las condiciones financieras en la mayoría de las regiones, la invasión de Ucrania por parte de Rusia y lo prolongado de la pandemia del COVID-19 pesan fuertemente sobre las previsiones”, resume el Fondo Monetario Internacional (FMI) en su informe “Midiendo la crisis del coste de la vida” de octubre de 2022. El organismo ha revisado severamente sus expectativas de crecimiento global, que pasan del 6% visto en 2021 al 3,2% que espera ahora para 2022 y el 2,7% para 2023. “Este es el perfil de crecimiento más mediocre desde 2001, excepto durante la crisis global financiera y la fase más aguda de la pandemia”, afirman desde el FMI.

En cuanto a la inflación, la escalada ha sido tan rápida y exagerada que la lectura para 2022 del FMI prácticamente duplica la vista en 2021, 8,8% frente al 4,7%. No obstante, prevé una moderación hacia el 6,5% en 2023. “La política monetaria debería seguir su curso para restaurar la estabilidad de precios, y la política fiscal debería buscar el alivio de las presiones sobre el coste de la vida al tiempo que mantiene una postura suficientemente dura como para alinearse con la política monetaria”, aseveran sus expertos. Todo un ejercicio de equilibrismo.

La combinación de alta inflación, endurecimiento monetario, tensiones geopolíticas y crisis energética ha hecho de 2022 uno de los peores años que se recuerdan para la inversión. Las gestoras internacionales muestran su preocupación por el grado de agresividad y profundidad del ciclo de subidas de tipos de interés en el que se han comprometido los bancos centrales, especialmente la Reserva Federal.

Puede acceder al artículo completo a través deeste link.

Wikimedia CommonsPalacio Planalto, sede de la presidencia en Brasilia

En los últimos días, hemos vuelto a vivir un intento de alterar la vida democrática en el continente americano. La recesión democrática durante los últimos años es evidente a nivel mundial, y nunca deberíamos dejar de trabajar en fortalecer los resortes institucionales que permitan frenar cualquier atisbo de futuras escaladas similares a las sufridas. Por ello, en ningún caso mi intención es tratar de desdramatizar los riesgos que las democracias están viviendo en todo el mundo, pero sí quisiera aprovechar para ilustrar como el peso de la historia supone una lacra excesiva en America Latina, incluso cuando su capacidad de resiliencia es incluso mejor que la de países de larga tradición democrática.

Sin olvidar que el capítulo de Perú sigue reciente y presente, querría aprovechar esta columna para realizar un breve análisis de cómo lo vivido en Brasil estos días es comparable con lo sucedido en el Capitolio en Washington DC en 2021.

Los disturbios en la capital de Brasil el domingo 8 de enero han recordado a muchos los vividos durante el ataque del 6 de enero del 2021. Manifestantes irrumpieron de forma violenta en edificios gubernamentales, espoleados por lo que sus líderes sugirieron durante meses acerca de la posibilidad de que (si perdían) sería en base a una elección robada. Y en esa manipulación de sus seguidores, convencidos muchos de ellos que estaban defendiendo la democracia en lugar de atacarla, es donde claramente se asemejan ambas agresiones. Coincide además el hecho que en esas mismas elecciones el resultado de las presidenciales fuera distinto al de la Cámara de Representantes, dificultando más si cabe las reclamaciones de fraude electoral. Pero, aunque el guion pueda parecer el mismo, existen grandes diferencias entre lo que sucedió en Washington DC y los disturbios de Brasilia.

Seguramente con menor contundencia de la deseada, y quizá obligado por su falta de apoyo institucional para pensar en una alternativa exitosa, el presidente saliente Bolsonaro abandonó su estrategia de denunciar fraude electoral rápidamente, y permitió una transición pacífica a la presidencia de Lula da Silva el 1 de enero. Condenó incluso los disturbios violentos de sus partidarios, que como no había sesión en elCongreso (a diferencia del 6 de enero en Washington DC), básicamente convirtieron el asalto a los vacíos edificios gubernamentales en un acto de puro vandalismo en el que destruyeron y saquearon dichos edificios, sin ningún proceso oficial con el que interferir.

Y es cierto que Lula ya había tomado posesión como presidente electo que era, pero su capacidad para convocar a todos los gobernadores en defensa de la democracia y su reunión con los miembros de la Corte Suprema, al día siguiente de los hechos, es una buena ilustración que la globalización permite a los actores políticos aprender de experiencias similares de otros lares. Además, en 24 horas se habían detenido a unos 1500 protestantes, a los que planean retener en custodia hasta (al menos) la finalización de la investigación. Y la Fiscalía ha intervenido ya solicitando el bloqueo de bienes del anterior presidente.

Todo lo anterior para decir que America Latina recibe unas primeras lecturas muy negativas que no siempre merece. Siempre recuerdo que al poco tiempo de llegar a Estados Unidos vivimos la esperpéntica elección Bush-Gore donde el formato mariposa de las boletas electorales en Florida (en muchos estados siguen siendo igual de rudimentarias 20 años después), impidió que el resultado electoral no se resolviera hasta mes y medio después de la fecha electoral. En esas mismas fechas Brasil también tenía contienda presidencial, y antes de la jornada de votaciones ya anunció que el mundo sabría el resultado 2 horas después del cierre de los colegios electorales, como así fue.

De todas formas, aunque esta expedita resolución a corto plazo habla bien de los mecanismos inmediatos de las instituciones brasileñas, no debe pasarse por alto las fallas de seguridad y la incertidumbre en una democracia joven como la brasileña, cuyos recientes graves escándalos de corrupción han facilitado un caldo de cultivo que la hace potencialmente más vulnerable a las teorías de conspiración alimentados por movimientos políticos de dudosas intenciones.

La Comisión Nacional del Mercado de Valores (CNMV) informó, el 21 de diciembre, a la Autoridad Bancaria Europea (ABE o EBA, por sus siglas inglesas), de su intención de cumplir con las «Directrices sobre el ejercicio de recopilación de información relativa a personas con alta remuneración, según la Directiva 2013/36/UE y la Directiva (UE) 2019/2034»,emitida el 4-10-2022; y las «Directrices sobre los ejercicios de comparación de las prácticas de remuneración y la brecha salarial de género con arreglo a la Directiva (UE) 2019/2034», publicada el pasado 26 de diciembre, según informa finReg.

Estas directrices concedían a las autoridades nacionales competentes un plazo de dos meses, desde su traducción a las lenguas oficiales, para que comunicaran a la EBA si cumplirían con ellas o si tenían la intención de hacerlo.

Desde el 31 de diciembre de 2022, estos textos afectan a las empresas de servicios de inversión.

Directrices sobre la información de personas con alta remuneración

Estas directrices regulan la información que las autoridades nacionales competentes deben recabar de las empresas de servicios de inversión en relación con personas con una remuneración anual igual o superior a un millón de euros, en intervalos de un millón de euros, incluyendo: detalles sobre sus responsabilidades, el área de negocio, y los principales componentes de la remuneración fija y variable.

La CNMV ha comunicado a la EBA que tiene intención de cumplir con estas directrices, lo que supone, por tanto, recabar la información anterior y presentarla a la EBA a efectos de su publicación agregada por el estado miembro de origen en un formato común y de forma coordinada para evitar duplicidades.

Directrices sobre las prácticas de remuneración y la brecha salarial de sexo

Estas directrices especifican, por un lado, la información que las empresas de servicios de inversión seleccionadas deben facilitar a las autoridades competentes sobre: las remuneraciones, para comparar las tendencias y prácticas en la remuneración en el sector, y la brecha salarial entre hombres y mujeres, para comparar las diferencias de sexo. Por otro, cómo deben recopilar las autoridades competentes esta información.

La CNMV ha informado a la EBA de que cumplirá, también, con estas directrices, por lo que deberá recabar la anterior información de determinadas empresas y presentarla a la EBA.