Foto cedidaChristine Chow, responsable de Active Ownership de Credit Suisse AM.

Credit Suisse Asset Management ha nombrado a Christine Chow responsable de Active Ownership y Managing Director. Según indica la gestora, Chow, que comenzará a ejercer sus funciones el 1 de abril de 2023, trabajará en las oficinas de Londres bajo la batuta de Jeroen Bos, responsable global de Sustainable Investing.

Como responsable de Active Ownership, se centrará en acelerar los esfuerzos de Credit Suisse Asset Management en el ámbito de las políticas de implicación y voto en todas las clases de activos, un pilar importante de su estrategia de sostenibilidad. “Como gestores de activos, consideramos que es nuestra responsabilidad ejercer nuestros derechos de propiedad en el mejor interés de nuestros clientes y de acuerdo con nuestros criterios de sostenibilidad y generar así un valor añadido sostenible”, destacan desde la firma.

En este sentido, Chow desarrollará su labor junto al responsable de ESG Integration, Dominik Scheck, y la responsable de Sustainability Research, Nisha Long, que se incorporaron en enero de 2023. Además, el equipo ha fichado a otras personas clave en los últimos meses para reforzar sus actividades.

“La sostenibilidad reviste una importancia fundamental para nuestros clientes y la sociedad, por lo que estoy muy ilusionado con la extensa experiencia y el talento que se unen a nuestro equipo. Ello nos permitirá continuar acelerando nuestros esfuerzos en política de propiedad activa bajo el liderazgo de Christine y desarrollar nuestras capacidades de análisis en el área de sostenibilidad bajo el liderazgo de Nisha, lo que reforzará aún más la integración de criterios ambientales, sociales y de buen gobierno (ESG) en el servicio que prestamos a los clientes”, ha declarado Jeroen Bos, responsable global de Sustainable Investing en Credit Suisse AM.

Chow se incorpora procedente de HSBC Asset Management y cuenta con una amplia experiencia en el área de sostenibilidad. En HSBC Asset Management, Chow era responsable de Stewardship, cargo que asumió en septiembre de 2021. Durante su etapa en HSBC, puso en marcha un programa integral de propiedad activa y ganó el premio a la Mujer del Año en Inversión Sostenible y ESG (grandes empresas) en 2022. Anteriormente, ocupó cargos en Schroders, Aon (Hewitt Bacon & Woodrow), Federated Hermes e IHS Markit. Fue profesora adjunta de Finanzas en la Universidad de Ciencia y Tecnología de Hong Kong y es ‘Emeritus Governor’ de la London School of Economics and Political Science.

En la actualidad, es asesora designada del Consejo de Contabilidad e Información Financiera de Hong Kong, el regulador independiente de la profesión contable. Christine Chow es licenciada en Ciencias Económicas por la London School of Economics and Political Science y doctora en Inversión Responsable por la Universidad de Melbourne.

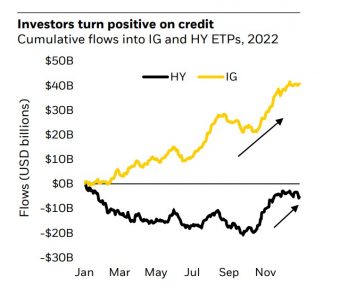

Los ETPs globales registraron entradas netas de 867.000 millones de dólares, cifra solo superada por los niveles récord de 2021, cuando se alcanzaron los 1,2 billones de dólares, según indica el informe de BlackRock sobre la industria de ETPs correspondiente al ejercicio 2022. Sus conclusiones muestran que la otra gran sorpresa fueron los vehículos de renta fija, que registraron fuertes entradas mundiales en 2022 (266.000 millones de dólares), a pesar de un entorno de mercado difícil. ¿Qué balance podemos hacer del año?

Según destaca el documento de BlackRock, 2022 fue un año destacado para los flujos de renta fija, en concreto, fue el tercer año con los mayores flujos de entrada en ETPs para esta clase de vehículos. En concreto, se alcanzaron los 266.000 millones de dólares, lo que está muy cerca de 2021 (280.000 millones de dólares) y 2020 (269.000 millones de dólares).

Eso sí, la gestora reconoce en su informe que las asignaciones han cambiado significativamente de un año a otro. “Los ETPs sobre tipos impulsaron el 68% de los flujos netos de FI en 2022, lo que supuso 3,3 veces los niveles de 2021, y superó las entradas netas totales de 2019-2021, con la mayoría destinada a exposiciones estadounidenses. Se batieron récords en toda la curva, pero los ETPs a corto plazo fueron los más populares”, señalan.

Por otro lado, el interés de los inversores por el crédito fue dispar: los ETPs de investment grade cerraron el año con 40.100 millones de dólares, frente a las salidas de -5.600 millones de dólares de los ETPs de high yield. Según explica el informe, el sentimiento hacia el investment grade aumentó en el segundo semestre y hacia el high yield en el cuarto trimestre. “Antes de esto, el high yield iban camino de registrar un año récord de salidas. Se registraron salidas récord en los bonos ligados a la inflación y en la deuda de mercados emergentes, aunque no fueron lo suficientemente importantes como para contrarrestar las entradas de 2021”, matizan.

En el caso de los vehículos de renta variable, los ETPs registraron el segundo mayor flujo de entrada de la historia, alcanzando los 598.000 millones de dólares en 2022 frente a 1.000 millones en 2021, a pesar del sentimiento de aversión al riesgo generalizado en los mercados de renta variable el año pasado.

“La renta variable estadounidense impulsó las compras. Además, la renta variable de los mercados emergentes registró el mayor flujo de entrada de su historia, con 110.000 millones de dólares frente a 90.400 millones de dólares en 2021, liderada por la renta variable china”, indica el documento de BlackRock.

Por el contrario, los ETPs sobre renta variable europea registraron su tercer mayor año de salidas. Según explican, tras las ventas netas de marzo a agosto, las ventas se ralentizaron en el cuarto trimestre.

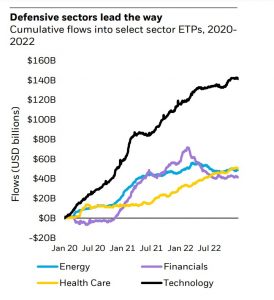

Si hacemos una lectura por sectores, el informe muestra que los sectores defensivos fueron los grandes ganadores en términos de flujos, con la tecnología, sanidad y servicios públicos a la cabeza. “El cambio defensivo dominó las tendencias de los flujos sectoriales a partir de marzo, tras un comienzo inicialmente prometedor para el sector financiero en enero, el mayor mes de entradas registrado en el sector. Las entradas netas del primer trimestre en los sectores energético y financiero se deshicieron rápidamente en los meses siguientes. Mientras que la inclinación hacia la calidad fue menos pronunciada en las tendencias de los factores, con compras divididas a partes iguales entre ETPs de calidad, valor y volatilidad mínima”, explican.

Por último, el informe de BlackRock destaca que los ETPs sostenibles registraron entradas netas de 60.000 millones de dólares en EE.UU. y Europa, por debajo de las entradas récord de 139.000 millones de dólares del año anterior. En concreto, los vehículos que cotizan en la región EMEA lideraron las entradas, mientras que los flujos totales hacia sus homólogos cotizados en EE.UU. fueron más moderados. En ambos casos, apunta el informe, los flujos descendieron.

De nuevo los inversores pusieron el foco en la renta fija, ya que los flujos de renta fija sostenible experimentaron un aumento significativo a partir de mediados de octubre, con 6.000 millones de dólares captados en los dos últimos meses de 2022. “Las estrategias ESG best-in-class lideraron los flujos de renta fija sostenible, con 19.000 millones de dólares añadidos. En EE.UU., los 5.000 millones de dólares de entradas sostenibles se debieron principalmente a la renta variable, mientras que los ETPs de renta fija supusieron 1.800 millones de dólares de entradas en EE.UU., frente a los 3.500 millones de 2021. Estos flujos fueron impulsados principalmente por estrategias optimizadas ESG, íntegramente en exposiciones estadounidenses”, concluye el informe.

Foto cedidaSimon Cooke, gestor principal de la cartera del fondo Responsible Horizons EM Debt Impact.

BNY Mellon Investment Management amplía su gama de soluciones de inversión con el lanzamiento del Responsible Horizons EM Debt Impact Fund, cuya gestión correrá a cargo de su filial Insight Investment. Se trata de un vehículo que invierte en renta fija emergente con un enfoque de impacto que persigue obtener resultados positivos y medibles para la sociedad y/o el medioambiente, además de rentabilidad financiera.

Para ello, según explican desde la gestora, identifica títulos y emisores que, en su opinión, tendrán un impacto cada vez más positivo en el marco de las temáticas de personas, planeta y prosperidad ligadas a los Objetivos de Desarrollo Sostenible (ODS) de la ONU y la taxonomía de la UE.

El fondo está clasificado como Artículo 9 conforme al Reglamento europeo sobre divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros (SFDR, por sus siglas en inglés) y forma parte de BNY Mellon Global Funds, plc (BNY MGF), la gama de productos domiciliados en Irlanda. En este sentido, el fondo está registrado para su comercialización en Austria, Bélgica, Dinamarca, Finlandia, Francia, Alemania, Luxemburgo, Italia, Países Bajos, Noruega, Portugal, Suecia, Reino Unido, Suiza y España.

Asignación de activos y criterios de elección

El fondo invertirá predominantemente en bonos de impacto, aunque también incluirá emisores de impacto (impact issuers) y en proceso de mejora (improving issuers). Según explica el equipo de la gestora, en concreto, el vehículo invierte en emisiones disponibles en el conjunto de oportunidades en divisa fuerte en mercados emergentes, con al menos un 70% en deuda corporativa, buscando las “mejores ideas” de tres tipos de inversión:

Bonos de impacto: se trata de bonos cuyos ingresos se destinan a proyectos medioambientales o sociales específicos. Incluyen emisiones como bonos verdes, bonos de sostenibilidad y bonos sociales.

Emisores de impacto: se trata de bonos de emisores en los que al menos el 50% de los ingresos están vinculados a impactos medioambientales y/o sociales positivos, utilizando los ODS de la ONU como guía o en los que al menos el 50% de sus actividades económicas cumplen con el Reglamento de Taxonomía de la UE.

Emisores que mejoran: se trata de bonos de emisores cuyos principales planes de inversión (que afectan al menos al 50 % de sus flujos de ingresos, gastos de capital o gastos de explotación, incluidos los costes no capitalizados que representan la investigación y el desarrollo) cumplen el Reglamento sobre la taxonomía de la UE.

Desde la firma matizan que cada inversión potencial del fondo, a excepción de aquellas realizadas específicamente con fines de cobertura o liquidez, tendrá que someterse al marco de evaluación de impacto de Insight, que tiene en cuenta la actividad y prime, el sistema de calificación ESG desarrollado por Insight para analizar los factores medioambientales, sociales y de gobierno corporativo.

“Los inversores que se toman en serio su impacto no pueden ignorar los mercados emergentes, que se enfrentan a algunos de los desafíos medioambientales y sociales más acuciantes del mundo, pero que también ofrecen un universo de impacto que está creciendo rápidamente y está cada vez más diversificado, sobre todo en el ámbito de la renta fija corporativa. Nuestro objetivo es identificar las que consideramos las mejores ideas de ese universo para combinar una prima de rentabilidad estructural con la capacidad para generar cambios positivos a largo plazo”, explica Simon Cooke, gestor principal de la cartera.

Por su parte, Ralph Elder, director general de BNY Mellon Investment Management para Iberia, Latam y Offshore, subraya que “este fondo se apoya en el proceso de evaluación de bonos de impacto de Insight para satisfacer la creciente demanda de inversiones de impacto en mercados emergentes. No solo se propone generar rentabilidad financiera mediante la exposición a empresas de mercados emergentes, sino que también dirigirá capital hacia inversiones que logren un impacto tangible y medible”.

En este sentido, desde la firma destacan que las soluciones Responsible Horizons de Insight se proponen respaldar a los emisores que mejor lo están haciendo en materia de sostenibilidad y evitar a los peores, aplican criterios muy exigentes a la hora de invertir en sectores que pueden influir significativamente en el medioambiente e incorporan temáticas de largo plazo, como el cambio climático.

Mercados emergente e inversión de impacto

Desde la gestora consideran que la escala y el alcance potenciales de la creación de impacto a través de la inversión en mercados emergentes son enormes. Según datos de terceros, a finales de octubre de 2022 había más de 250.000 millones de dólares en circulación solo en bonos de impacto en divisa fuerte, que, al igual que la deuda convencional de mercados emergentes, ofrecen una prima de rendimiento estructural sobre bonos similares de emisores de mercados desarrollados.

“A largo plazo, somos optimistas respecto a las empresas de los mercados emergentes. En el último año, la deuda de los mercados emergentes se ha revalorizado significativamente, tanto con respecto a su propia historia como con respecto a los mercados desarrollados. Sus diferenciales de la deuda corporativa se sitúan ahora en niveles máximos históricos, o próximos a ellos, frente a sus comparables, y ofrecen uno de los rendimientos ajustados a la duración más elevados disponibles en los mercados de renta fija, si no el que más”, explica el equipo de la gestora.

Sin embargo, advierten de que fuera de algunas áreas concretas, los fundamentales de las empresas de los mercados emergentes parecen ser los más sólidos de la última década, y muchas empresas han recomprado activamente su deuda durante el pasado año. “Hemos asistido a un aumento sustancial de las emisiones relacionadas con el impacto, que presentan oportunidades destinadas a reducir la pobreza, suministrar energía asequible y limpia y conectar a la gente a Internet por primera vez, transformando vidas y, en nuestra opinión, creando un mundo más sostenible. Creemos que la combinación de un impacto tangible con unas valoraciones, unos fundamentos y unos aspectos técnicos favorables crea un punto de entrada muy atractivo para los inversores de impacto con una visión a largo plazo”, añaden.

Un atractivo que la gestora ha querido plasmar esta nueva estrategia pensada no solo para aquellos inversores que quieran movilizar su capital, sino también para promover efectos positivos medioambientales y/o sociales, como la inclusión social, la sostenibilidad medioambiental y la prosperidad comunitaria. En este sentido, la gestora explica sus convicciones: “Creemos que es el Responsible Horizons EM Debt Impact Fund especialmente adecuado para aquellos inversores interesados en apoyar el cambio positivo a largo plazo en los mercados emergentes, al tiempo que tratan de captar la prima de rendimiento que vemos que se ofrece allí”.

Desde la gestora señalan que los mercados emergentes serán un claro foco para este tipo de inversor e inversor ya que, según el Fondo Monetario Internacional (FMI), el cumplimiento de los ODS en 2030 requeriría un gasto de 2,6 billones de dólares en 121 países emergentes y países en desarrollo de renta baja, lo que representa aproximadamente el 2,5 % del PIB mundial de 2030.

“La Corporación Financiera Internacional (CFI), ya en 2018, sugirió que las ciudades de los países emergentes podrían atraer más de 3,1 billones de dólares en inversiones en energías renovables, transporte público, residuos y agua climáticamente inteligente para 2030. Incluso esa suma se ve empequeñecida, según el mismo informe, por el potencial de inversión estimado en 24,7 billones de dólares en edificios ecológicos en las ciudades de los mercados emergentes. Quizá presenten un potencial sin parangón para beneficiar a todas las personas, al planeta en su conjunto y a la prosperidad en general”, concluyen desde el equipo de la gestora.

Los gestores de renta fija todavía están recogiendo los restos del naufragio que supuso 2022. Como recuerda Steve Ellis, director global de inversiones de renta fija de Fidelity International, “las condiciones financieras nunca se habían ajustado de manera tan agresiva desde que hay registros, son la razón de la fortaleza del dólar”. En un evento celebrado recientemente por Fidelity en Madrid, el experto ofreció un análisis de la situación actual de la renta fija y ofreció claves del posicionamiento de la firma para 2023.

Siguiendo con el traumático endurecimiento monetario del año pasado, Ellis recuerda que los bancos centrales no solo han subido los tipos de interés, también han reducido el tamaño de su balance. Esta maniobra ha provocado una caída muy brusca de los rendimientos reales (que han pasado de -100 puntos básicos a +140).

Otra consecuencia histórica de este ciclo de subidas de tipos ha sido que el crecimiento de la oferta monetaria se ha vuelto negativo por primera vez desde la década de 1930 en Estados Unidos, en un momento en el que el saldo de deuda viva sigue siendo notablemente alto, especialmente en el lado del crédito. Todo esto se está reflejando en el coste de capital, particularmente en las refinanciaciones. “Esto va a tener un impacto brutal sobre los niveles de deuda sobre el PIB”, alerta el experto. Su previsión es que los bancos centrales seguirán subiendo tipos en 2023; eventualmente podrían endurecer excesivamente sus políticas, y esto podría llevar a que se produjera un evento de crédito: “Cada vez que los bancos centrales endurecen su política monetaria algo deja de ir bien, estos ciclos de subida son muy dañinos para el funcionamiento de los mercados”, comenta el experto.

Una muestra más de la agresividad de este ciclo de subidas de tipos: Ellis explica que, desde marzo de 2022, se han retirado 8 billones de dólares del sistema, causando una caída notable de la liquidez. “Es una caída muy fuerte, está abonando el terreno para volver a la desinflación”, explica el director de inversiones. También muestra su preocupación por el calendario que tienen las autoridades monetarias por delante, pues podrían verse obligadas a pasar de fuertes subidas de tipos a tener que empezar a recortar otra vez el precio oficial del dinero: “Los bancos centrales deberían tener cuidado de no cometer el mismo error que en los 70, cuando bajaron los tipos de interés muy rápido. Les va a ser difícil sostener unos tipos de interés tan altos porque el endeudamiento es muy elevado”, resume.

Por estos motivos, la previsión de Ellis es que la Reserva Federal, el BCE y el BoJ continúen subiendo los tipos de interés y no den un giro a sus políticas monetarias hasta 2024, mientras que el consenso adelanta este giro al segundo semestre de 2023. El experto calcula que la tasa terminal de tipos alcanzará el 5% en Estados Unidos, para que a continuación la Fed ejecute “una bajada agresiva de tipos”. “La Fed no guía al mercado, es el mercado el que está guiando a la Fed”, reflexiona. En cuanto a la eurozona, el pronóstico de Ellis es que los tipos alcancen el 3,5% para volver a bajar posteriormente.

Mapa de riesgos

Según Fidelity, la inflación subyacente de los países desarrollados ya está tocando techo “y podría moderarse más rápido”, dado que Ellis espera una fuerte caída de la inflación general. “Existe el riesgo de que la inflación general caiga a niveles más bajos de lo esperado, podríamos incluso volver a una situación de deflación en 2024”, advierte el experto.

Por estos y otros motivos, el indicador de recesión de Fidelity ahora apunta a una probabilidad del 57%. “Esperamos que la recesión llegue y que sea más profunda de lo esperado. Esta probabilidad de hard landing no está siendo puesta en precio por los mercados”, señala Ellis. El director de inversiones alerta especialmente de los riesgos que corren los inversores en high yield, pues considera que la previsión de una tasa de impago del 3% para 2023 no es realista si nos vamos a un escenario de fuerte recesión: “El high yield no está ofreciendo suficiente protección a los inversores, pero la deuda con grado de inversión sí”. En concreto, para el experto son los bonos calificados BBB los que están ofreciendo actualmente más atractivo por rentabilidad y protección para los inversores.

Otro de los consejos que da Ellis es añadir duración a las carteras vía fondos. “La volatilidad puede crear más oportunidades de compra de crédito con grado de inversión y renta fija de corta duración”, concluye el experto. Los fondos que recomienda Fidelity para navegar este complejo panorama son el FF- Global Short Duration Income Fund y el FF- Euro Short Term Bond Fund para una exposición a bonos de corta duración y el FF- US Dollar Bond Fund para inversores que busquen ganar una exposición a deuda con grado de inversión de mayor duración.

Cobas Asset Management, en su empeño por fomentar el conocimiento financiero, presenta las conclusiones de su segundo estudio sobre psicología financiera realizado partiendo de los resultados recogidos en Brainvestor, la aplicación para dispositivo móvil de desarrollo del autoconocimiento y mejora de las habilidades de toma de decisiones de inversión.

La investigación llevada a cabo con la colaboración de Natalia Cassinello, profesora en la Universidad Pontificia de Comillas, y Paz Gómez Ferrer, experta en psicología de la personalidad y psicología financiera, se ha basado en dos tests autodiagnósticos que analizan el perfil inversor de los usuarios y sus posibles sesgos cognitivos.

Esta última muestra del estudio recoge datos de 2.200 usuarios de los cuales el 90,6% son hombres en edades comprendidas entre los 35 y 55 años y el 63,8% son casados o en pareja y con hijos.

Análisis de tendencias de inversión

De acuerdo con el análisis de tendencia de inversión, se extraen distintas conclusiones. En primer lugar, se observa una mayor inclinación por los fondos de renta variable (55,3%) frente a los fondos indexados (23,8%) y los fondos mixtos (10,8%).

Otra observación revela que un 59,8% de los usuarios tiene un perfil de largo plazo (estiman que darán uso a su inversión a partir de 10 años) frente a un 27,3% que opta por el medio plazo (consideran que lo hará entre los próximos cinco y 10 años).

Por otra parte, el estudio señala que un 44,3% de la muestra destina más de un 50% de su patrimonio a inversiones. Evidencia también que los inversores que dedican más de 75% de su patrimonio a inversiones tienen una trayectoria de al menos cuatro años invirtiendo en gestoras independientes y con una clara preferencia por fondos de renta variable.

Cabe señalar que para el 70,4% la palabra riesgo significa oportunidad o ganancia por lo que afirman que aprovecharían a invertir más cuando el mercado sufre un gran descenso (72,5%) frente a un 24,1% que dejaría las inversiones tal y como están, solo un 3,3% venderían.

Se da un perfil de inversor con niveles altos en seguridad a la hora de tomar decisiones y con un buen autoconocimiento de su rol como inversor, dispuesto a asumir riesgos y con mayor conocimiento para gestionar éstos de manera más efectiva, así como mayor capacidad de tener una mirada de inversión a largo plazo.

El factor tiempo a la hora de invertir es otro aspecto clave que nos indica que a mayor número de años (más de 10) invirtiendo en gestoras independientes se observa un aumento en el sesgo de exceso de confianza y un descenso en ilusión de control.

Si se analiza el perfil de renta fija frente al inversor de renta variable, se aprecia que es más conservador y que muestra mayores niveles de impaciencia correlacionando con los sesgos de aversión a las pérdidas, efecto rebaño, autoridad, ilusión de control y coste hundido.

Mayor conocimiento, mayores riesgos

Por tanto, desde Cobas AM afirman que, al igual que el estudio de la muestra anterior, a mayor conocimiento financiero del inversor mayor asunción de riesgos, menor aversión a la pérdida y más tendencia a invertir a largo plazo y mayor porcentaje de inversión del propio patrimonio.

También observamos mayores niveles de seguridad a la hora de tomar decisiones y menos preocupaciones por temas menores. Además, esta tendencia correlaciona con niveles bajos en los sesgos de efecto rebaño, autoridad, y con niveles altos en exceso de confianza.

Emociones a la hora de invertir

Este estudio refleja cómo las emociones influyen directamente en la toma de decisiones y en los sesgos.

Los inversores que sienten miedo o nerviosismo cuando están en pérdida dedican menos porcentaje de su patrimonio, no están dispuestos a asumir riesgos en sus inversiones y suelen invertir menos de tres años en un fondo de inversión. Además, se manifiestan más impulsivos y más impacientes.

Por contra, los inversores que sienten calma o tranquilidad presentan valores más altos en la toma de decisiones y gestión emocional, así como presentan menores niveles de impaciencia e impulsividad.

En lo referente a los sesgos, las emociones están totalmente correlacionadas con los sesgos de aversión, rebaño y confirmación pudiendo constatar que a mayor inseguridad mayor necesidad de tomar las mismas decisiones que los demás o bien seleccionar la información que confirme mi decisión.

La emoción de miedo incide en aumentar el nivel o aparición de sesgos como status quo, anclaje, ilusión de control y halo. A mayor emoción de miedo mejor no invertir por riesgo a la pérdida. Por el contrario, el sentimiento de seguridad correlaciona alto con el sesgo exceso de confianza.

El estudio de la muestra apunta también que aquellos inversores que ante posibles caídas responden que aprovecharían para invertir más dinero o se endeudarían ante la caída del mercado son más optimistas, tienen un nivel de impaciencia menor que el resto y obtienen mejores valores en la toma de decisiones.

Analizando qué variables o sesgos podrían ser claves en el perfil del inversor de más agresivo a más conservador, nos encontramos que casi en un 40% este perfil es explicado por dos variables y dos sesgos: el sentimiento ante la pérdida financiera, la toma de decisiones, el sesgo de aversión a las pérdidas y el sesgo de exceso de confianza.

Se puede determinar la diferenciación de cada perfil de inversor, tomando como parámetros tres ejes, analizando aversión a las pérdidas, seguridad a la hora de tomar decisiones, confianza que presenta en sí mismo.

Respecto al sentimiento ante la pérdida, este puede regularse, ya que se explica estadísticamente aumentando la eficacia en la toma de decisiones, disminuyendo el nivel de impaciencia, disminuyendo el efecto rebaño y por supuesto, mejorando el sesgo de aversión.

Nivel de conocimiento financiero

Si se retoma la hipótesis sobre el nivel de conocimiento financiero, se hace más visible que la educación financiera apoya la mejora del perfil del inversor, pues disminuiría el sesgo de aversión a la pérdida y rebaño, así como aumentaría la seguridad en la toma de decisiones.

Del análisis de esta muestra también destacamos que un perfil que tiende a ser más agresivo se caracteriza principalmente por ser capaz de no mostrarse inquieto ante las pérdidas y para él el riesgo supone una oportunidad.

En conclusión, se observa que los estados de ánimo y las emociones de los inversores influyen a la hora de tomar decisiones, así como, disminuye o potencia el desarrollo de los sesgos afectando a las decisiones financieras. Ser conscientes de cómo piensa nuestro cerebro y mejorar nuestra formación financiera son la base que nos ayuda a gestionar las emociones y los sesgos para alcanzar nuestros objetivos financieros adecuados. Por esta razón desde la entidad consideran clave ofrecer herramientas a los inversores para su autoconocimiento en su personalidad y perfil de inversor vs emociones.

La presentación de este análisis del estudio de investigación en psicología financiera coincide con el lanzamiento de la nueva versión de la App Brainvestor. Esta nueva versión cuenta con nuevas herramientas, contenido renovado y un nuevo ranking. Además de incorporar mejoras que facilitan la usabilidad y la experiencia del usuario durante la navegación. Cobas Asset Management ofrece adicionalmente a los miembros de la comunidad Brainvestor, un programa de mentoring personalizado gratuito para todo el que quiera profundizar en su aprendizaje y crecimiento personal como inversor. Los usuarios interesados pueden solicitar el apoyo de un mentor en la sección específica disponible en la App.

Banca March, a través de su gestora de capital riesgo, March Private Equity, ha finalizado con éxito la comercialización del fondo March PE Global II, alcanzando en apenas cuatro meses su objetivo máximo de compromisos, 300 millones de euros y casi 700 inversores. Supera así los resultados de su antecesor, March PE Global I, lanzado en 2020 y que alcanzó los 250 millones de euros y 600 inversores. A fecha de septiembre, este primer programa presentaba una valoración en múltiplo de 1,22 veces y TIR del 28%.

Esta rápida comercialización ha sido posible gracias a la seguridad que brinda la solvencia de Banca March, con los ratios más altos del sistema financiero español, y a las cuatro características que diferencian a esta propuesta de inversión en private equity internacional: apoyo accionarial, exclusividad, máxima alineación de intereses y confianza en la estrategia.

El 100% de la inversión será internacional, básicamente EE.UU. y Europa, y en diferentes sectores, especialmente megatendencias, sectores defensivos, generalistas y nicho, con más presencia en estrategias sostenibles. En este caso, Banca March también ha comprometido un 20% y ofrecerá la posibilidad de financiar hasta el 50% de las llamadas de capital.

Gabriel Echarri, director general de March Private Equity, comenta: “En Banca March estamos enormemente satisfechos con la acogida que ha tenido este fondo y que ha superado el éxito que ya tuvo el anterior programa, March PE Global I. Estos excelentes resultados no habrían sido posibles sin la seguridad que brinda a los clientes Banca March, la entidad con la mayor solvencia de España. La coinversión forma parte de nuestro ADN y en un momento de alta incertidumbre como el que atravesamos, las inversiones en private equity son una magnífica alternativa a otras opciones más tradicionales, como la renta variable o la renta fija. Una opción a largo plazo y alejada de oportunismos del mercado”.

Banca March y la coinversión

Esta nueva iniciativa se suma a las propuestas de coinversión del Grupo, que configuran un modelo que permite que los clientes inviertan en los mismos productos que el banco. Banca March es pionera en su apuesta por los activos alternativos, con 20 años compartiendo su estrategia de inversión con los clientes.

En el caso de la coinversión, Banca March abarca una variedad de tipos de activo ilíquidos (venture capital, capital riesgo, deuda privada, inmobiliario e infraestructuras) seleccionados por Banca March para ofrecer una alternativa de inversión en sectores en crecimiento, convirtiéndose en un excelente complemento que esquiva las volatilidades o las incertidumbres económicas. La configuración de los proyectos de coinversión que ofrece Banca March permite a los ahorradores e inversores la oportunidad de invertir allí donde por sí mismos no podrían llegar, ya que se trataría de opciones sólo al alcance de grandes inversores.

Desde 2008, la entidad ha comprometido más de 2.600 millones de euros en activos ilíquidos, con un múltiplo de recuperación de rentabilidades de entre 1,5 y 2,5 veces. En este tiempo, 1.750 clientes han participado junto al banco en distintas inversiones, un 32% de los cuales han repetido en proyectos posteriores.

Foto cedidaJuan Luis López, consejero delegado de Renta 4, y Raúl Costilla, CEO de Mapfrevida

Mapfre y Renta 4 han firmado un acuerdo de colaboración para distribuir productos de Mapfre, en concreto seguros de ahorro, como unit linked y rentas vitalicias, entre otros, así como seguros vida riesgo, a través de las oficinas y la web de la entidad financiera. Así, los clientes de Renta 4 Banco podrán contratar estos productos en cualquiera de las 63 oficinas que tiene la entidad en España o a través de su web.

El acuerdo ha sido firmado por Raúl Costilla, CEO de Mapfrevida, y Juan Luis López, consejero delegado de Renta 4, en las instalaciones de la aseguradora en Majadahonda (Madrid).

“Este acuerdo viene a ratificar la buena relación entre ambas entidades y permitirá a los clientes de Renta 4 contratar productos de Mapfre que ofrecen atractivas soluciones para proteger su futuro y el de sus seres queridos”, afirma Raúl Costilla.

Por su parte Juan Luís López declara: “Fieles al compromiso con nuestros clientes, para ofrecer una amplia gama de productos y servicios de calidad para la óptima gestión de su patrimonio, en Renta 4 nos enorgullecemos de vincular nuestra actividad en el ámbito de la planificación financiera con una aseguradora de referencia como Mapfre”.

Con este acuerdo, Renta 4 Banco actuará como operador de banca seguros vinculado a Mapfre para la distribución de los mencionados productos. Forma parte de un plan para el desarrollo y mejora de los servicios de planificación financiera del banco, que abarca tanto la incorporación de seguros en la oferta de productos, como el desarrollo de soluciones digitales avanzadas para facilitar la generación de simulaciones y realización de propuesta de carteras, con el fin de ayudar a sus clientes a planificar mejor y más fácilmente su futuro.

Por su parte, Mapfre pondrá a disposición de un mayor número de clientes su amplia gama de soluciones de ahorro, que tratan de adaptarse a todas las necesidades y momentos vitales de las familias y a todos los perfiles de riesgo.

Además, en el marco de su Plan Estratégico de Sostenibilidad 2022-2024, bajo el concepto #LaParteQueNosToca, Mapfre se compromete con la inversión socialmente responsable en activos que cumplen criterios ESG, es decir que buscan un impacto positivo en la sociedad. Entre sus principales retos en esta materia, la compañía se ha comprometido a ampliar en un 40% la cartera de productos de ahorro e inversión y a que el 90% de su cartera de inversión a nivel global esté calificada con criterios ESG en 2024.

Foto cedidaDe izquierda a derecha, Gabriel González Eiroa (director general comercial de Abanca) y Pablo Torralba (CEO de Edmond de Rothschild en España).

Edmond de Rothschild y Abanca han firmado un acuerdo estratégico de colaboración, el cual permitirá a los clientes de banca privada de Abanca acceder a las ventajas competitivas que ofrece Edmond de Rothschild en Luxemburgo.

Mediante este acuerdo Abanca podrá ofrecer servicios de External Asset Management a sus clientes, aprovechando la experiencia internacional y la amplia oferta de servicios que Edmond de Rothschild pone a disposición de sus partners, como custodia, institutional & fund services (soluciones para vehículos de inversión), lending solutions (créditos lombardos, préstamos hipotecarios, etc), private equity o real estate.

Este acuerdo forma parte de la estrategia de ambas entidades por ofrecer servicios integrales a clientes con un perfil cada vez más especializado y que buscan soluciones a medida de sus distintas necesidades patrimoniales.

Para Pablo Torralba, CEO de Edmond de Rothschild en España, “el acuerdo estratégico con Abanca ofrece una oportunidad para abordar la complejidad operativa y ofrecer a sus clientes un servicio superior. Permite a Abanca ampliar su abanico de servicios y satisfacer sus necesidades al construir un ecosistema de inversión de valor agregado».

«Estamos encantados de asociarnos con Abanca y ofrecer a sus clientes el acceso a una plataforma sólida, solvente y diversificada con domicilio en Luxemburgo, pero con la atención directa desde España, y siempre con el respaldo del Grupo Edmond de Rothschild, que garantiza solvencia y diversificación, además de confianza y experiencia”, añade.

Por otro lado, Gabriel González Eiroa, director general comercial de Abanca, considera que “la alianza incrementa y complementa la capacidad de Abanca para dar servicios internacionales a los clientes de banca privada. A la plataforma de banca privada de Portugal, Suiza y EE.UU. en Miami con que contamos se unen con esta firma las capacidades de inversión a través de los productos de inversión colectiva bajo legislación luxemburguesa que amplía la gama de soluciones más a medida para los clientes de banca privada de la entidad”.

La gestora de fondos sueca Finserve, que gestiona activos por valor de 4.500 millones de coronas suecas (400 millones de euros) en fondos de deuda privada y temáticos de renta variable, ha llegado a España registrando su fondo Global Security Fund (UCITS). Se trata de un fondo con una clara exposición a las industrias de defensa y seguridad.

El equipo que gestiona el fondo, respaldado por un consejo asesor experto con una gran experiencia en las industrias de defensa y seguridad, identificó rápidamente la oportunidad de inversión en estos sectores como consecuencia del aumento del gasto gubernamental y corporativo en los mismos. Como resultado, el fondo comenzó en 2019 a ofrecer a los inversores una exposición a renta variable alternativa a las megatendencias futuras que rodean a estos sectores.

Durante 2022, uno de los peores años de inversión en un siglo, el fondo demostró un buen comportamiento y tuvo un sólido rendimiento con una rentabilidad del 10% (después de comisiones), mientras que el MSCI World cayó un 16,04%.

“El entorno geopolítico se ha deteriorado progresivamente y ha impactado de forma negativa en las cadenas de suministro y la inflación, amenazando a las principales economías mundiales con el fantasma de la recesión. La competencia y el posicionamiento en torno a los recursos naturales aumenta constantemente, y la dependencia de China no es deseada en Europa”, confirma Joakim Agerback, gestor del fondo.

“El aumento de las tensiones entre las superpotencias mundiales se ha traducido en un mayor riesgo cibernético, convirtiéndose en una amenaza real, especialmente por parte de Rusia. El fondo ofrece una exposición a la tendencia de aumento del gasto en seguridad cibernética, tanto a nivel gubernamental como corporativo, a través de inversión directa en empresas de seguridad cibernética. Hace tiempo que esperábamos que estas megatendencias se desarrollaran y creemos que el fondo está muy bien posicionado. Nuestro enfoque principal es encontrar las empresas que están identificadas para beneficiarse de las inversiones en defensa y seguridad. Utilizamos un enfoque top-down en el que detectamos subtendencias en el sector de defensa y seguridad en su conjunto, y las reproducimos de manera oportuna”, afirma Agerback.

El Global Security Fund está domiciliado en Luxemburgo y cuenta con Royal Bank of Canada (RBC) como administrador y custodio. El representante local de Finserve en España es Allfunds, y a través de dicha plataforma se puede suscribir el fondo. El responsable de Ventas Institucionales de Finserve que cubre España y Portugal es Niclas Gutenbrink.

M&G ha participado con 50 millones de dólares en una de las mayores inversiones forestales privadas centradas en la conservación de la historia de Estados Unidos. Según ha explicado la gestora, la inversión, valorada en conjunto en unos 1.800 millones de dólares, supuso la compra de 1,7 millones de acres (unas 700.000 hectáreas) de superficie forestal para su registro en proyectos de créditos de carbono basados en la gestión forestal mejorada (IFM, por sus siglas en inglés).

La adquisición fue realizada por Bluesource Sustainable Forests Company (BSFC), una sociedad conjunta de Anew, empresa líder en el desarrollo de la gestión forestal mejorada, Oak Hill Advisors y un grupo de inversores internacionales. “En un momento en que en Estados Unidos siguen perdiéndose 4,2 millones de acres (1,7 millones de hectáreas) de cubierta forestal al año debido a la tala industrial, la función de Anew es convertir las tierras adquiridas por BSFC en terrenos forestales gestionados de forma sostenible para mitigar el cambio climático”, señalan.

La estrategia de BSFC consiste en adquirir bosques de explotación comercial de madera con vistas a reorientar su finalidad hacia la generación de créditos de carbono de alta calidad y verificados y, a su vez, aportar un beneficio medioambiental cuantificable. Esta cartera forestal es significativa tanto en términos de escala como de diversidad, con 1,7 millones de acres repartidos en más de 50 zonas forestales.

Según indican, se espera que la venta de créditos de carbono sea la principal fuente de ingresos de esta inversión, si bien este tipo de proyectos forestales conllevan beneficios adicionales como la mejora de la calidad del agua y la conservación de los ecosistemas.

“Estos bosques cuentan con el potencial para capturar cientos de millones de toneladas de dióxido de carbono de la atmósfera a lo largo del próximo siglo gracias a una gestión sostenible en favor de la biodiversidad y el crecimiento de los árboles. El poder de la naturaleza para eliminar dióxido de carbono de la atmósfera desempeñará un papel importante en nuestra lucha mundial contra el cambio climático. Las soluciones basadas en la naturaleza pueden ofrecer flujos de ingresos diferenciados que beneficien a las carteras de inversión”, según explica Anish Majmudar, director de Activos Reales del equipo de Alternativos de M&G.

En su opinión, un mercado de carbono funcional resulta esencial para incentivar el cambio, ya que los créditos basados en la naturaleza permiten a las organizaciones compensar sus emisiones cuando todavía no haya alternativas viables. “A medida que vaya evolucionando el mercado, creemos que los compradores tendrán cada vez más en cuenta la eliminación de carbono, la adicionalidad y la permanencia a la hora de evaluar los créditos de carbono, por lo que tratamos de invertir en proyectos que puedan ofrecer estas características”, añade Majmudar.

La inversión de M&G se enmarca en su estrategia Real Assets Impact, que busca invertir en oportunidades de los sectores de infraestructuras, agricultura y capital natural que contribuyan a los Objetivos de Desarrollo Sostenible de la ONU. La estrategia se centra en tres áreas fundamentales: la transición energética, el consumo responsable y la inclusión social y económica. Actualmente, el equipo de Alternativas gestiona y asesora activos por valor de 12.200 millones de dólares (a 30 de junio de 2022). El equipo de 29 personas de la división de Activos Privados y Alternativos de M&G invierte en capital riesgo, activos reales y estrategias de diversificación.