Generali Real Estate ha anunciado el lanzamiento de su segundo fondo centrado en deuda inmobiliaria comercial (CRE, por sus siglas en inglés) denominado Generali Real Estate Debt Investment Fund II (GREDIF II), que está destinado exclusivamente a inversores profesionales. Generali Real Estate forma parte del ecosistema de Generali Investments.

Según destaca la gestora, en la actual coyuntura de tipos de interés al alza, la deuda inmobiliaria comercial ofrece a los inversores una exposición defensiva al sector inmobiliario y “unas rentabilidades razonablemente estables pese a la volatilidad que impera en el mercado”. Además, argumenta que este activo proporciona una oportunidad para cubrirse frente al aumento de los tipos de interés.

Debido a estos motivos y al cambio observado en el mercado de deuda, el segmento de deuda inmobiliaria comercial en Europa está experimentando un crecimiento considerable: en 2021, la cuota de la deuda inmobiliaria en el mercado inmobiliario del Viejo Continente fue de un 50%, lo que equivale a aproximadamente 180.000 millones de euros.

Teniendo esto en cuenta, la gestora explica que el fondo Generali Real Estate Debt Investment Fund II (GREDIF II) tiene por objeto captar las oportunidades que ofrece el mercado de deuda inmobiliaria comercial, para lo que aprovechará los conocimientos y la dilatada experiencia con la que cuenta Generali Real Estate en este segmento.

El fondo GREDIF II tiene un tamaño objetivo de 1.000 millones de euros y se centra en la financiación de préstamos de deuda senior, todo ello con una ratio préstamo/valor (LTV, por sus siglas en inglés) de hasta el 60% y tipos variables. A fin de estructurar una cartera de inversión adecuadamente diversificada y resiliente, el fondo invierte en toda Europa (principalmente en países de Europa continental, pero también en el Reino Unido) y en distintas clases de activos (sobre todo en activos de oficinas, logísticos y residenciales).

“La estrategia de inversión del fondo se basa en las capacidades de Generali Real Estate para seleccionar de forma rigurosa activos subyacentes de elevada calidad en términos de ubicación y dinámica del mercado del alquiler, de cara a estructurar una cartera diversificada entre diferentes clases de activos, regiones y perfiles de riesgo/rentabilidad, que presenten características medioambientales y sociales”, indican desde la gestora.

Por último, la firma explica que “gracias al énfasis que su estrategia de inversión atribuye a los criterios medioambientales, sociales y de gobernanza (ESG), el fondo GREDIF II es un producto que se ajusta a lo dispuesto en el artículo 8 del Reglamento SFDR”. Uno de los elementos vinculantes del proceso de inversión es el cotejo del préstamo con un sistema de puntuación ESG personalizado y elaborado a escala interna que analiza tanto el patrocinador del proyecto como el activo subyacente: la inversión únicamente recibirá el visto bueno si se alcanza un umbral mínimo.

Su segundo fondo

El fondo GREDIF II se beneficia de la trayectoria del fondo precursor, el Generali Real Estate Debt Investment Fund (GREDIF), cuyo lanzamiento tuvo lugar en 2019 y que también se centra en el ámbito de la deuda inmobiliaria comercial. Este fondo ha logrado captar 1.450 millones de euros procedentes de empresas del Grupo Generali y de clientes terceros, un capital que está ahora desplegado en su totalidad de cara a financiar activos de elevada calidad distribuidos por toda Europa.

“Tras el éxito registrado con el Fondo GREDIF, seguimos avanzando en nuestra estrategia de crecimiento en el segmento de la deuda inmobiliaria privada con el lanzamiento del Fondo GREDIF II. Este último tiene un enfoque ESG que le lleva a centrarse en inversiones con sólidas credenciales medioambientales y sociales y ya ha cerrado su primera operación en Francia. En vista de que las restricciones normativas a las que están sujetos los prestamistas tradicionales no han hecho sino aumentar desde el final de la crisis financiera mundial, consideramos que el mercado de deuda inmobiliaria comercial presenta grandes oportunidades a la hora de proporcionar financiación de manera selectiva. Habida cuenta tanto de la coyuntura de aumento de los tipos de interés como del apalancamiento moderado que presenta el Fondo —que le permite afrontar una posible corrección significativa del mercado sin que el préstamo en sí mismo se vea afectado—, prevemos que el fondo GREDIF II atraerá a inversores terceros, además de a las compañías de seguros de Generali que ya han comprometido capital”, ha señalado Nunzio Laurenziello, director de Fondos de Deuda Inmobiliaria Comercial en Generali Real Estate.

La firma británica Investec Wealth & Investment ha anunciado que ha completado la adquisición de la empresa de gestión de patrimonios Murray Asset Management, por un importe no revelado.

Sobre esta operación, Leigh Yeaman, director de la División de Escocia e Irlanda del Norte de Investec Wealth & Investment, ha declarado: «Estamos encantados de anunciar que nuestra adquisición de Murray Asset Management ha finalizado y ha sido aprobada por los reguladores. Las capacidades de gestión discrecional del equipo, combinadas con su experiencia en planificación financiera, hacen que encajen perfectamente en la cultura de Investec Wealth & Investment”.

Según Yeaman, el equipo, y los clientes que traen consigo, tendrán un impacto relevante en su negocio en Edimburgo y apoyarán sus ambiciones de crecimiento en la región. De cara al futuro, nuestro nuevo equipo combinado de 84 personas trabajará con los clientes para garantizar que reciban un servicio sin fisuras, y se centrará en hacer crecer nuestro negocio combinado en toda la región.»

Los 20 empleados de Murray Asset Management suman más de 100 años de experiencia ayudando a los clientes a alcanzar sus objetivos financieros. Además, según indican, la empresa ofrece a sus clientes un conjunto de productos y servicios de gestión patrimonial.

“Estamos muy satisfechos de tener la oportunidad de formar parte del negocio de Investec Wealth & Investment, que está igualmente centrado en el cliente, goza de gran prestigio en el mercado y tiene un enfoque de inversión similar. Al unir fuerzas con Investec, creemos que nuestros clientes se beneficiarán de los servicios mejorados”, ha añadido Ruthven Gemmell, consejero delegado de Murray Asset Management.

En el contexto incierto en el que nos encontramos, el equipo de Lombard Odier ha analizado la situación actual de las principales economías del mundo, teniendo en cuenta las actuales presiones sobre los precios y la alta inflación, las elevadas subidas de tipos, la guerra de Ucrania y la consecuente crisis energética, así como las perspectivas de una posible recesión a nivel mundial.

Comenzando por Estados Unidos, la pregunta que lanza el equipo de Lombard Odier es si un frenazo brusco podría fracturar su economía. A raíz de que el índice de precios al consumo (IPC) de octubre evidenciase una desaceleración de las presiones sobre los precios, la fortaleza del mercado laboral será clave para la lucha de la Reserva Federal contra la inflación. Con claros signos de sobrecalentamiento y un crecimiento salarial muy por encima de los niveles acordes con el objetivo de inflación del 2% de la Reserva Federal, «la mayoría de los indicadores siguen en rojo, aunque van en la dirección correcta», aseguran desde la entidad. Pese a que el ritmo de creación de empleo sigue siendo superior al necesario para mantener el ritmo de crecimiento de la población, se ha desacelerado de forma significativa.

Bajo la presión de una inflación persistentemente elevada y tras haber iniciado tarde su proceso de endurecimiento, la Reserva Federal se vio obligada a aplicar duros incrementos de tipos de 25 puntos básicos en su última reunión. «La principal preocupación de los inversores era que la inflación tardara en ralentizarse y que la política monetaria se volviera excesivamente restrictiva con gran rapidez. Sin embargo, en noviembre, la Reserva Federal señaló un cambio en su enfoque, sugiriendo un ritmo más lento en el futuro. Los datos de inflación de octubre también reforzaron el argumento de un ritmo más lento de incrementos de tipos a partir de diciembre. Con más tiempo y más datos para evaluar mejor sus efectos, ahora estamos más seguros de que se puede evitar un error de política», añaden.

Además de prever que los tipos alcanzarán un nivel máximo en torno al 5% a principios de 2023 también se espera que se produzca una recesión que, a diferencia de una crisis financiera, es probable que tenga un impacto escaso. Esto permite pronosticar una recuperación limitada en el segundo semestre, que contribuirá a que el crecimiento alcance el 0,7% en el conjunto del ejercicio.

Europa: es probable que se evite un invierno oscuro, pero no la recesión

El caso de Europa es diferente al de Estados de Unidos. Según resumen, el corte del suministro de gas ruso ha provocado aumentos muy pronunciados de los precios del gas y la electricidad en Europa, lo que hace temer una crisis energética. En este sentido, recuerdan que Europa es un gran importador de energía, por lo que ha sufrido una grave pérdida de poder adquisitivo real y que puede dar lugar a un déficit por cuenta corriente en los próximos trimestres, tras varios años de fuertes superávits.

«Hasta el momento, los gobiernos han tomado medidas para garantizar un suministro de gas suficiente y evitar el riesgo de grandes cortes y racionamientos. Aun así, la recesión parece inevitable y prevemos un crecimiento limitado en 2023. El próximo invierno podría resultar aún más complicado, sin embargo, los esfuerzos de diversificación energética, la mejora de las infraestructuras y la reducción del consumo han mejorado las perspectivas», apuntan.

Quizá la mayor diferencia entre las previsiones de Lombard Odier y el consenso del mercado sea el grado de endurecimiento de la política que probablemente aplicará el BCE. Según explican, con una demanda que se resiente y escasas señales de recalentamiento del mercado de trabajo, la necesidad de elevar los tipos de interés es mucho menor que en Estados Unidos o el Reino Unido. No obstante, consideran que el BCE tiene la difícil tarea de gestionar las expectativas, dado el temor de que cuanto más tiempo persista la inflación, más probable será que tiendan al alza. «Se espera que los tipos suban del 1,5% actual al 2,25% a principios de 2023 y señalamos que no se debe subestimar el riesgo de un error de política. Además, desde la entidad consideran que la combinación de unos tipos más altos y la crisis energética seguirá repercutiendo de forma significativa en la demanda», afirman.

Reino Unido: ¿lo peor de ambos mundos?

La economía del Reino Unido se contrajo en el tercer trimestre y es probable que esta tendencia continúe. Por su parte, el Banco de Inglaterra se enfrenta a cuestiones complicadas, ya que la crisis energética es un elemento fundamental de la evolución histórica de la inflación en el Reino Unido. «La Garantía del Precio de la Energía ayudará a limitar el impacto que sufrirán los hogares, al menos hasta abril, cuando está previsto que se reduzcan las medidas de apoyo. Sin embargo, estamos ante una crisis inflacionista más amplia: las presiones de los precios impulsadas por el mercado interior también son elevadas, y han mostrado pocas señales de encaminarse a una disminución. El crecimiento de los salarios en el sector privado supera actualmente el 6% y, dados los signos de rigidez del mercado laboral, podría acelerarse aún más a corto plazo», apunta el equipo de Lombard Odier.

En este sentido, sus expertos creen que esta combinación de factores obligará al Banco de Inglaterra a elevar los tipos de interés por encima del 4%. «Dada la relativa preponderancia de las hipotecas a tipo variable (y las de tipo fijo que se van a renovar), el impacto será importante en los ingresos de los hogares y en la actividad inmobiliaria. Por lo tanto, la economía británica se enfrentará a un entorno económico difícil durante la mayor parte de 2023, y es probable que la recesión se acelere a medida que los consumidores sientan los efectos del endurecimiento de la política monetaria y el aumento de las facturas energéticas», añaden.

Japón: unos resultados inesperadamente satisfactorios en 2023

Según el análisis que hace Lombard Odier, la economía japonesa tiene la oportunidad de superar a casi todos sus pares de los mercados desarrollados en 2023 debido al impulso de reapertura en curso y al apoyo presupuestario. «Es probable que el crecimiento de la inversión empresarial siga siendo sólido gracias a los elevados márgenes de beneficio de los productores, una moneda extremadamente competitiva y la diversificación de la cadena de suministro fuera de China. Se espera un crecimiento del 1,6%, incluso después de tener en cuenta el efecto de la desaceleración en Estados Unidos y Europa», afirman.

Además, añaden que el presupuesto suplementario recientemente aprobado respalda nuestras perspectivas benignas, con nuevos subsidios a los precios de la energía para los hogares, ayudas a la industria y otras medidas favorables al crecimiento. Desde Lombard Odier creen que «estas medidas impulsarán el crecimiento en un punto porcentual y reducirán temporalmente la inflación general, pero prevemos que se situará por encima del objetivo del 2% del Banco de Japón durante gran parte del año».

China: reapertura gradual pero inevitable

Al igual que el resto de analistas, los expertos de Lombard Odier coinciden en explicar que las perspectivas de China para 2023 dependen en gran medida de la reapertura de sus fronteras. Ahora bien, en un contexto de altos contagios en el país y ante el miedo de una explosión de nuevas variantes fuera de sus fronteras, muchos países están volviendo a imponer nuevas medidas de detección del virus para los viajeros procedentes de China. La entidad opina que «el proceso de reapertura continuará guiado por un enfoque gradual, y consideramos que lo más probable es hasta el segundo semestre de 2023 no se produzca una reducción significativa de las diversas restricciones provocadas por el COVID-19».

Sin embargo, aclara que sería necesario un cambio para introducir ajustes en la política de salud pública. Todo indica que se emitirán orientaciones adicionales sobre la reapertura en torno a la Asamblea Popular Nacional, que se celebrará en marzo, y que entre tres y seis meses después se supriman con carácter permanente las exigencias relativas a las cuarentenas y a las pruebas de detección del virus. «En consecuencia, anticipamos para China un crecimiento del 4% y una inflación baja (2%) durante este año. Este resultado será mucho más favorable que el crecimiento previsto en otras economías clave, pero representa una rebaja con respecto a nuestra previsión anterior. A lo largo de esta transición, las políticas macroeconómicas seguirán siendo acomodaticias. Pronostican un estímulo fiscal continuado de alrededor del 2-3% del PIB en 2023″, afirman.

En este contexto, consideran que el Banco Popular de China seguirá siendo uno de los pocos bancos centrales que mantengan una política flexible, y podría incluso reducir aún más sus tipos de referencia. Recientemente ha reactivado un potente plan de préstamos directos denominado “préstamos complementarios pignorados, que resultó muy eficaz para estabilizar el mercado de la vivienda entre 2016 y 2017. «Si la senda de la reapertura da muestras de solidez, creemos que las autoridades no dudarán en reforzar estas medidas de flexibilización para limitar los riesgos», añaden.

Mercados emergentes: desaceleración del crecimiento, calma en el frente normativo

Por último, respecto a los mercados emergentes, los expertos de la firma creen que experimentarán una desaceleración del crecimiento en 2023, debido al debilitamiento del comercio mundial y al aumento de los tipos de interés. «Se espera que el comercio mundial sufra a principios de 2023, ya que los consumidores de América del Norte y Europa contendrán su gasto en un contexto de fuertes caídas de la riqueza neta y los salarios reales. Consideran que los países emergentes de Asia superarán sustancialmente a otras regiones gracias a la resiliencia de Asia Meridional», argumentan.

El lado positivo de la disminución de la demanda será, en su opinión, la estabilización de la inflación. En este sentido, explican que si bien la inflación podría no caer a los niveles previstos en la mayoría de las regiones, excepto en algunos países emergentes de Asia, un panorama menos favorable hará que los bancos centrales de los mercados emergentes acaben por interrumpir o revertir los aumentos de tipos a partir de mediados de 2023. En su opinión, es probable que esto ayude a los mercados emergentes a mantener un crecimiento positivo durante todo el año, a pesar de los factores desfavorables.

«Nuestro escenario de referencia actual asume un cambio relativamente gradual en la política de salud pública de China, un grado de incertidumbre sobre la política de la Reserva Federal en los próximos meses y nuevos movimientos en los precios de la energía y los alimentos. Es probable que en 2023 los desequilibrios entre los mercados emergentes se reduzcan, ya que las perturbaciones relacionadas con la energía disminuirán. Aunque las economías relativamente frágiles con altos déficits se enfrentarán a presiones, creen que el ajuste económico será manejable para muchos mercados emergentes clave», concluye el equipo de Lombard Odier.

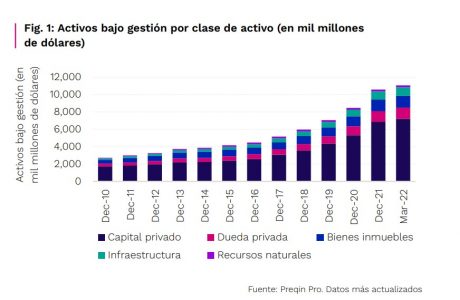

“En una época de incertidumbre económica e inquietud geopolítica, la industria de los activos alternativos sigue resistiendo”. Con estas palabras, Christoph Knaack, CEO de Preqin, comienza el resumen de las conclusiones del informe anual sobre la industria de activos alternativos que la firma realiza todos los años.

Según reconoce, aunque el efecto denominador está frenando el apetito de los LP para los nuevos compromisos de capital y los GP están encontrando más dificultades para recaudar fondos, los activos alternativos bajo gestión siguen en crecimiento. En concreto, se espera que los activos bajo gestión crezcan de 13,7 billones de dólares – a finales de 2021 – a 23,3 billones de dólares en 2027, un crecimiento anual compuesto de 9,3 %.

Haciendo balance, el impacto del complejo entorno macroeconómico de 2022 no impactó por igual en todas las clases de activos de capital privado. Según explica el informe de Preqin, en el caso del private equity y el venture capital se ha calmado el “frenesí” de estímulo del mercado de 2021, lo que ha provocado una fuerte caída de las valoraciones, la captación de fondos y la actividad de acuerdos en 2022.

“El rendimiento del private equity es susceptible de verse impactado por tasas de interés más elevadas, que afectará directamente al rendimiento de las compras apalancadas. Y el venture capital se verá sometido a presiones sobre los rendimientos a corto plazo, ya que las valoraciones más bajas dificultan la salida rentable de las inversiones, pero aún existen oportunidades para desplegar el medio billón de dólares de dry powder disponible”, explican.

A medida que ha aumentado la cautela de los inversores, reconocen que han observado un desplazamiento de las preferencias desde clases de activos comparativamente de mayor riesgo, como los capitales privados, hacia la seguridad relativa percibida de los activos reales y de la deuda privada. En consecuencia, esperan un crecimiento continuado de la deuda privada y que los elevados precios de las materias primas y de la energía permitan a los gestores de recursos naturales y de infraestructura generar buenos rendimientos para los inversores, aunque “estas clases de activos no son inmunes al encarecimiento de los costes debido a la subida de los tipos de interés”, matizan.

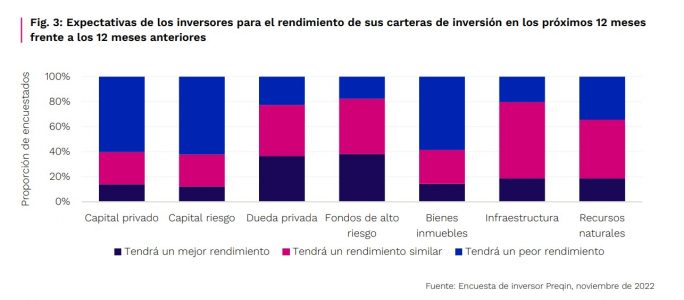

Otra de las reflexione que lanza el informe es que el rendimiento y los cambios de valoración en activos alternativos van a la zaga de los mercados públicos, “por lo que, dado el dolor que siente la renta variable y los activos de renta fija, es probable que se experimente una mayor presión a la baja en los mercados privado”, reconocen desde Preqin.

En su opinión, los próximos años serán, sin duda, más difíciles que el entorno benigno de la mayor parte de la última década, pero vale la pena observar las cifras de crecimiento y de rendimiento en términos absolutos. Preqin prevé que el capital privado, la mayor clase de activos alternativos, ofrecerá una media neta del TIR del 13,5% y verá un crecimiento de los activos bajo gestión a una tasa anualizada del 10,2% en cinco años hasta 2027.

Los más perjudicados

Si analizamos las diferentes clases de activos, Preqin destaca en su informe que la industria de private equity pudo verse sacudida por un entorno más difícil para la captación de fondos a nivel mundial. A medida que la perspectiva económica mundial sigue turbándose, las empresas de capital privado tendrán más dificultades para obtener beneficios. Por lo tanto, Preqin prevé que la rentabilidad anualizada mundial de los beneficios de capital privado desciendan al 13,5 % entre 2021 y 2027, en comparación con el 15,4% anual alcanzado en el período entre 2021 y 2015. “Entre mercados regionales, se espera que los fondos de capital privado en APAC obtengan peores resultados, con una rentabilidad del 11,6% en los seis años comprendidos entre 2021 y 2017, por debajo del 12,8% entre 2015 y 2021. Los riesgos idiosincrásicos del mercado chino, incluidos los derivados de una economía más débil de lo previsto y de una incertidumbre normativa, están impulsando este descenso”, explica en su informe.

Además, aclaran que aunque el capital riesgo ha superado al capital privado en los periodos comprendidos entre 2009 y 2019, con una oferta de una atractiva rentabilidad ajustada al riesgo, sigue siendo la clase de activo más vulnerable de cara al futuro.

“Las perspectivas a corto plazo para el capital riesgo son inciertas, en especial para los fondos que obtuvieron un capital significativo en 2020 y en 2021. Dicho hecho, 2023 puede ser un punto de inflexión, ya que las valoraciones han disminuido y la competencia por las operaciones se ha rebajado, creando más oportunidades para que los gestores de capital riesgo desplieguen su dry powder en busca de objetivos prometedores a precios atractivos”, suscriben. Así pues, Preqin prevé que la cantidad de dry powder aumentará a 659.100 millones de dólares a finales de 2027, frente a los 530.800 millones de dólares de septiembre de 2022.

Los activos punteros

En el otro lado de la moneda están la deuda privada, el real estate, las infraestructuras y los recursos naturales. Por ejemplo, según el informe de Preqin, la deuda privada se ha convertido en una clase de activos de rápido crecimiento en los últimos años, con unos activos bajo gestión que alcanzaron los 1,3 billones de dólares en marzo de 2022. De 2015 a 2021, la CAGR de la deuda privada fue del 15,7%, la tercera más alta entre los activos alternativos, después del capital riesgo y de la infraestructura.

“Aunque prevemos que el crecimiento de los activos bajo gestión de la deuda privada se modere en cierta medida, se espera que en los próximos años siga superando a los activos en general, y en concreto al capital privado y a los bienes inmobiliarios. Se espera alcanzar los 2,3 billones de dólares en activos bajo gestión a finales de 2027, con una tasa CAGR de aumento del 10,8% entre diciembre de 2021 y diciembre de 2027”, matizan.

Los activos bajo gestión del real estate también seguirán creciendo, según prevé, a una tasa CAGR del 8,4% en seis años de hasta diciembre de 2027, llegando a los 2,1 billones de dólares. Según explica, esto supone una ralentización del 9,4% anual de tasa de crecimiento respecto a la experimentada entre 2015 y 2021, lo que refleja los retos de las condiciones del mercado. Según indican, aunque es probable que los activos bajo gestión inmobiliarios sigan creciendo, “los inversores ven la clase de activo como una de las más sobrevaloradas, que afectará tanto a la captación de fondos como a la actividad de negociación. Los costes de los préstamos están subiendo y la desigual demanda de los ocupantes podría empeorar si varios países entran en recesión. Además, los hogares tienen menos renta disponible para gastar en compras o en línea, lo cual afecta potencialmente al comercio minorista y a la actividad industrial”.

Por último, el informe reconoce que las infraestructuras y los recursos naturales han sido puntos fuertes entre los activos alternativos de 2022. “Cada vez, los inversores se sienten más atraídos por ellos por su capacidad de cobertura frente a la inflación, mientras que los elevados precios de la energía han beneficiado a muchos promotores de infraestructuras en el sector energético”, afirman.

Destacan en particular las materias primas, que en su mayoría ya se encontraban en un superciclo cuando Rusia invadió Ucrania, impulsando los precios globales de la energía a menudo a máximos históricos. 2022 nos dejó con los recursos naturales encabezando la tabla de rendimiento a corto plazo de los alternativos, con una TIR móvil a un año del 34,6% a través de marzo de 2022, por delante de los bienes inmuebles al 33,0% y del capital privado al 29,3%; el nivel más elevado desde que Preqin comenzó a publicar este índice para los recursos naturales en 2009.

Foto cedidaMaribel López, directora de ARCO; Daniel Martínez, Viceconsejero de Cultura y Turismo de la Comunidad de Madrid; y Juan Arrizabalaga, director general de IFEMA Madrid

Del 22 al 26 de febrero la Feria Internacional de Arte Contemporáneo, ARCOmadrid 2023, vuelve a protagonizar la actualidad artística con un alto nivel de participación fruto de la confianza y el compromiso del sector, que se ha visto reflejado en el creciente interés de las galerías internacionales por una feria que confirma su potencial como mercado activo y como un lugar destacado para visibilidad a los artistas, y para impulsar el conocimiento y la investigación en torno al arte contemporáneo.

Organizada por IFEMA Madrid, ARCOmadrid da un paso más investigando en las prácticas artísticas pasadas, presentes y futuras a lo largo de las propuestas y contenidos presentados, que convertirán a Madrid en capital internacional del arte contemporáneo, con la región mediterránea como tema de análisis central.

En esta ocasión, la participación de galerías españolas representa el 34% de la feria, con un total de 71 galerías. Por su parte, el segmento internacional se sitúa en el 66% (140 galerías), y de éste, el 21% lo acapara la presencia latinoamericana, especialmente de Argentina, Brasil, México y Perú, posicionando una vez más a ARCOmadrid como punto de encuentro e intercambio entre Europa y Latinoamérica.

Programa artístico de ARCOmadrid 2023

Un total 211 galerías de 36 países participan en ARCOmadrid 2023 de las cuales 170 integran el Programa General, sumándose a ellas las secciones comisariadas; ‘El Mediterráneo: Un Mar Redondo’, con 19 galerías; Opening by Allianz, conformada por 17 galerías; y ‘Nunca lo mismo. Arte latinoamericano’, por 11 galerías.

El eje principal de la Feria, el Programa General, formado por galerías seleccionadas por el Comité Organizador, incorpora una treintena de galerías internacionales que participan por primera vez, o que vuelven después de muchos años, como Capitain Petzel, Contemporary Fine Arts, David Zwirner, Mendes Wood DM, Nicolai Wallner, Rüdiger Schöttle, o Timothy Taylor. Mientras que galerías como Mehdi Chouakri, Neugerriemschneider, Perrotin, Ruth Benzacar o Société vuelven a depositar su confianza en ARCOmadrid. A estas se une la fidelidad de Chantal Crousel, Giorgio Persano, Jocelyn Wolff, Krinzinger, Lelong, Mai 36, Meyer Riegger, Nächst St. Stephan Rosemarie Schwarzwälder, Peter Kilchmann o Thaddaeus Ropac, entre otras.

ARCOmadrid incorpora como tema de investigación este año ‘El Mediterráneo: Un Mar Redondo’, comisariado por Marina Fokidis, con la asesoría de Bouchra Khalili, Hila Peleg y Pedro G. Romero, que pretende movilizar las relaciones que transcurren de abajo arriba y de lado a lado en un esfuerzo por alcanzar un punto de encuentro para las intensidades compartidas de esta área geográfica.

La presencia de 19 galerías de 12 países, en un espacio especialmente diseñado por Andrés JacquesOffice for Political Innovation, permitirá profundizar en trabajos de artistas como Anna Boghiguian -KOW-, Iman Issa -Rodeo-, Jumana Manna -Hollybush Gardens-, Mohamed Bourouissa -Menour-, Stefania Strouza A.Antonopoulou.Art-, Hana Miletić – Lambda Lambda Lambda-, Nilbar Güres -Martin Janda-, Maria Lai-M77 Gallery- o Asunción Molinos Gordo -Travesía Cuatro-.

Opening by Allianz destaca por tomar el pulso a la escena internacional del galerismo joven, reuniendo una nutrida selección, realizada por las comisarias Julia Morandeira Arrizabalaga y Yina Jiménez Suriel, de 17 propuestas presentadas por galerías de Madrid, Barcelona, Valencia, Marsella, Múnich, Ámsterdam, Cluj-Napoca, Bogotá o Lima, entre otras ciudades.

En total, esta sección acogerá la obra de 24 artistas de muy variada procedencia y recorrido, lenguaje y gesto, como Sands J. H. D. Murray Wassink -Diez-, Diana Sofia Lozano y Nina Kintsurashvili -East Contemporary-, Hortensia Mi Kafchin y Adrian Ganea – Zina-, Augusta Lardy -Belmonte-, Maria Appleton Foco, Maria Abaddon y Xavier Coronel -Ginsberg-.

La sección ‘Nunca lo mismo. Arte latinoamericano’ continúa investigando la diversidad de formas, prácticas y sensibilidades artísticas procedentes de Latinoamérica. Comisariada por Mariano Mayer y Manuela Moscoso, estará formada por una selección de artistas procedentes de Latinoamérica con un total de 11 galerías como Jaqueline Martins – Hudinilson Jr. y Lia D Castro-, Max Mayer -Nicolás Guagnini-, Karen Huber -Ana Segovia-, Crisis -Aileen GavonelyJavier Bravo de Rueda-, Proyectos Ultravioleta -Jessica Kairé- y Hache -Florencia Böhtlingk-.

A esto se suman los 20 Proyectos de Artista, presentados por 22 galerías, entre las que figuran Jan Zöller -Ehrhardt Flórez y Meyer Riegger-; Pae White Elvira González y Neugerriemshneider-; Ugo Rondinone -Esther Schipper-, María Teresa Hincapié & José Alejandro Restrepo -Rolf Art-; Cristina Mejías -Alarcón Criado-; Adriana Proganó -3+1 Arte Contemporânea-; Diana Larrea -Espacio Mínimo-; Pepa Prieto -Espacio Valverde; Cristina Babiloni -Galería Álvaro Alcázar-; Marcelo Brodsky -Henrique Faria-; Manolo Gil -José De La Mano-; Fabienne Verdier –Lelong-; Ana Esteve -Luis Adelantado-; Caitlin Lonegan – Nächst St. Stephan Rosemarie Schwarzwälder-; Pipo Hernández Rivero -NF/ Nieves Fernández-; Teresa Margolles -Peter Kilchmann-; Orlán –Rociosantacruz-; Andrea Canepa -Rosa Santos-; Evru / Zush –Senda-, y Julia Santa Olalla -T20-.

Por otro lado, ArtsLibris volverá a estar presente en ARCOmadrid. En esta octava edición, presenta 67 expositores nacionales e internacionales, a los que se sumarán diferentes presentaciones de publicaciones en el espacio Arts Libris Speaker´s Corner.

Como novedad, ARCOmadrid acogerá la exposición ART Situacions III, en la que se pone en diálogo la obra de cinco artistas emergentes españoles; Elena Aitzkoa, Nora Aurrekoetxea, Lucía Bayón, Aleix Plademunt y Pablo Capitán del Río; y cinco franceses; Salome Chatriot, Marie-Luce Nadal, Benoît Piéron, Elsa Brès y Yoan Sori.

Coleccionistas e invitados especiales

ARCOmadrid sigue fomentando un nuevo coleccionismo por medio de diferentes iniciativas como el ya reconocido servicio gratuito de asesoramiento en la compra de obras durante la Feria, First Collectors by Fundación Banco Santander, que en sus trece años de trayectoria ha asesorado a más de 550 personas. Además, volverá a potenciar el programa Young Collectors, que incorpora más de cincuenta jóvenes coleccionistas internacionales. Todo ello se suma al clásico Programa de Compradores Internacionales y el de invitados especiales, que traerán a Madrid a cerca de 400 coleccionistas y 200 profesionales de unos 40 países.

Así ARCOmadrid ha confirmado la presencia de coleccionistas patronos y miembros de museos como ADIAF Association pour la diffusion internationale de l’art français, París; Amis du Centre Pompidou, París; MAMCO, Ginebra; Cercle d ́Art Contemporain, Bruselas; Collection d ́Art Contemporain Groupe Emerige, París; MAXXI, Roma; Palais de Tokyo, París; Museo Reina Sofía, Madrid; Museo del Prado, Madrid, Spain; MALBA, Buenos Aires; MALI, Lima; MOLAA, Long Beach; CAPC, Burdeos; MUAC-UNAM, Ciudad de México; Fundación Joan Miró, Barcelona; MACBA, Barcelona; Guggenheim Bilbao; Meadows Museum, Dallas; Museum of Cycladic Art, Atenas; Royal Bank of Canada’s Art Collection; SAHA Association, Estambul; Tate, Londres; Whitechapel Gallery, Londres; Spirit Now, Londres; The Cultivist, Londres, entre otros.

Premios en ARCOmadrid

Con motivo de ARCO, empresas privadas de ámbito nacional e internacional se suman a distintas iniciativas en forma de adquisiciones y de reconocimientos a la creación artística, a través de la entrega de diferentes premios como el Premio Lexus al Mejor Stand en ARCOmadrid 2023, VII Premio Cervezas Alhambra Arte Emergente, XVI Premio Illy Sustainart, XVIII ARCO/BEEP de Arte Electrónico, I Premio Arte Sostenible Six Senses Ibiza, I Premio de Adquisición SOLO, IX Premio Opening by Allianz, Premio Catalina d ́Anglade y el Premio Emerige-CPGA.

Además, la Fundación ARCO otorga los Premios “A” al Coleccionismo en su 27a edición, reconociendo tres colecciones: Juan Vergez y Patricia Pearson de Vergez; Collegium: Lorena Pérez-Jacome y Javier Lumbreras, y Alejandro Lázaro y Alejandra González.

Foro ARCOmadrid

El coleccionismo y el Mediterráneo serán los temas centrales de investigación en el Foro de ARCOmadrid, en diferentes sesiones abiertas al público.

El Foro de Coleccionismo contará con la participación de Beatrice Bulgari, Gloria Moure, Dani Levinas, Mario Cader-Frech, Javier Molins, Ianko López, Carla Acevedo e Inés Katzenstein.

El ‘Foro El Mediterráneo: Un Mar Redondo’ acogerá sesiones sobre el tema central de esta edición en las que participarán directores de museos, comisarios, artistas y otros profesionales. Estarán dirigidas por Marina Fokidis y coordinadas por Bouchra Khalili, Hila Peleg y Pedro G. Romero.

Por otro lado, los Encuentros Profesionales, reservados solo para profesionales y bajo invitación, se centrarán en esta ocasión en el Encuentro de Bienales, dirigido por Ferrán Barenblit -Cuenca-, con la participación de Inti Guerrero –Sidney-, Miguel López-Toronto, Sebastian Cichocki -EVA International-Ireland’s Biennale-. Y el Encuentro de Residencias Artísticas, dirigido por Emily Pethick, contará con la participación de Alessio Antoniolli, Fatima Bintou Rassoul, Kari Conte, Sally Mizrachi y Markus Reymann.

Además, con el apoyo de Acción Cultural Española (AC/E), ARCOmadrid programa diferentes encuentros entre museos españoles e instituciones internacionales liderados por Elvira Dyangani Ose -MACBA; Gilberto González -TEA-, Bárbara Rodríguez Muñoz – Centro Botín-, Carles Àngel Saurí -EACC-.

Diseño, arquitectura y espacios en ARCOmadrid

La arquitectura y el diseño volverán a cobrar protagonismo en esta edición. En esta ocasión, los estudios madrileños HANGHAR & estudio DIIR serán los responsables de diseñar Verbena, el Guest Lounge de ARCOmadrid 2023 que cuenta con la colaboración del Foro de Marcas Renombradas Españolas (FMRE).

El estudio de Andrés Jaque, recientemente nombrado decano de la universidad de Columbia, ha sido designado para el diseño del espacio expositivo del programa ‘El Mediterráneo: Un Mar Redondo’. Por su parte, Pedro Pitarch se encargará de proyectar las zonas comunes y de descanso de la feria.

La Sala Fundación ARCO, dedicada a la artista Miriam Cahn, contará con el diseño y decoración de La Californie, e iluminación de VBO Spagna. Por otro lado, Munder-Skiles, Locus Landscape y la Todolí Citrus Fundació se han unido para crearla nueva SALA AVWL-A Very Welcoming Lounge-, y la Sala 42 será un proyecto de Kave Home, diseñado por Isern Serra.

Este año, los visitantes a ARCOmadrid tendrán la oportunidad de disfrutar de la oferta gastronómica de Samantha de España en el Gourmet Court, espacio decorado por Isimar, donde se situará también la bombonería Cacao Sampaka.

El apoyo constante a la creatividad tiene en 2023 una presencia reforzada y expandida en las publicaciones, así como en la ropa del ARCOstaff. Así, el estudio Setanta, de Barcelona, ha sido responsable del diseño del nuevo catálogo de ARCO y, la editorial italiana Nero, del libro ‘El Mediterráneo: Un Mar Redondo’. Por su parte, Reparto, diseñará el uniforme del equipo de apoyo.

Apoyo de la iniciativa privada e instituciones

ARCOmadrid tiene el apoyo de la iniciativa privada y de importantes corporaciones e instituciones a través de acciones de patrocinio de distintas áreas o iniciativas presentes en la Feria. De esta manera, esta edición cuenta con la colaboración institucional de Acción Cultural Española (AC/E) y AECID; así como de la Fundación Banco Santander; Allianz,Lexus, Technogym, Ruinart, Illy, Cervezas Alhambra, Iberia, El Corte Inglés, Frederic Malle, Schwepps, Art Situacions, Six Senses, Auara, Cacao Sampaka.

ARCOmadrid 2023 se celebra del 22 al 26 de febrero en los pabellones 7 y 9 del Recinto Ferial de IFEMA Madrid, dedicando las tres primeras jornadas exclusivamente a los profesionales, y a partir de las 15.00h. del viernes 24, abrirá sus puertas al público.

La Comisión Nacional del Mercado de Valores (CNMV) ha publicado su nueva página web que ha sido renovada para modernizarla y mejorar la experiencia de los usuarios. El sitio web ha actualizado su diseño y ha modificado su estructura para adaptarse a las tendencias actuales en internet, además de incorporar nuevas funcionalidades de navegación. Los cambios también mejoran los niveles de accesibilidad de la web.

La página web de la CNMV es uno de los principales canales de promoción de la transparencia del mercado de valores español y de información a los inversores y a los participantes en el mercado en general.

El diseño de la nueva web ha respondido a un triple objetivo: dar más relevancia a la información sobre las actuaciones y decisiones que realiza la CNMV en relación con la información que las entidades emisoras difunden a través de la página; facilitar el acceso a la información destinada a los inversores minoristas; y agilizar el menú de navegación de la web con la reducción de clicks y permitir una mejor visualización del mismo en todos los dispositivos móviles, teléfonos, tabletas, ordenadores portátiles, etc.

Como novedad destacable, se ha incorporado en la cabecera de la web un acceso directo a la sección de inversores y educación financiera con el fin de acercar, de una manera más ágil e intuitiva, el contenido de este apartado a los inversores minoristas y/o a los consumidores. De esta manera, se ponen a disposición de los ciudadanos recursos más fácilmente accesibles para que mejoren su formación en esta materia y tengan mejores herramientas para evitar ser víctimas de fraudes.

Además, se han incluido nuevos carruseles para dotar de dinamismo a la portada y se facilita al usuario un mayor volumen de información privilegiada y de otra información relevante directamente desde la página de inicio sin tener que acceder a otras páginas.

También, se ha modificado el funcionamiento del menú de navegación de la página web y se ha reorganizado el contenido, incorporándose un nuevo apartado, Sectores regulados, como una vía de acceso a la información sobre entidades reguladas. También se ha habilitado un nuevo enlace individual a las publicaciones de la institución.

En los últimos tres años, el número de visitas a la web de la CNMV ha seguido aumentando hasta llegar a 720 millones en 2022, lo que refleja el interés de los inversores y de los agentes del mercado por la información y las posibilidades que ofrece.

En próximas semanas se aplicarán nuevas mejoras, como un nuevo buscador, contenidos con formatos audiovisuales, etc.

A pesar de la cantidad de retos a los que nos enfrentamos en el corto plazo, desde Schroders Capital esperan una relativa fortaleza de las valoraciones de los activos privados en los próximos años, según ha explicado la entidad en la presentación de las perspectivas para los activos privados en 2023.

Según el informe, este año los inversores se enfrentan a una compleja combinación de retos y riesgos: la probabilidad de una recesión prolongada es significativa, la inflación es elevada, los tipos de interés están subiendo, mientras que los niveles generales de deuda pública y empresarial son elevados. Además, la guerra en Ucrania continúa, al igual que la crisis energética.

“No obstante, al mirar más allá de estos retos a corto plazo, sin duda significativos, creemos que los inversores en activos privados pueden ser optimistas a medio y largo plazo (los próximos tres a 10 años). Este es el horizonte de inversión pertinente para las nuevas inversiones, dada la naturaleza a largo plazo de esta clase de activos”, explica Nils Rode, director de Inversiones de Schroders Capital.

Su convicción se ve impulsada por numerosas tendencias que esperan que proporcionen vientos de cola para muchos activos privados. En primer lugar, el desarrollo de cinco megatendencias: el cambio climático y la descarbonización, la revolución tecnológica, la adopción de estilos de vida sostenibles, el envejecimiento de la población, y el crecimiento de los mercados emergentes y fronterizos. Seguido de las expectativas de rentabilidad en un periodo de bajos tipos de interés reales impulsado por la demografía, y el crecimiento continuado de estos activos y evolución hacia los «Activos Privados 4.0».

Sin embargo, no vale con quedarse quieto, según alerta Rode: el contexto actual del mercado ha llevado a algunos inversores a adoptar un enfoque de «esperar y ver». “No creemos que esto sea lo mejor para los inversores a largo plazo y, de hecho, recomendamos encarecidamente mantener un ritmo de inversión constante. Los años de recesión han sido históricamente los mejores para los activos privados”, explica. Asimismo, cree que los inversores se beneficiarían de la diversificación en estrategias de activos privados menos correlacionadas.

«El acceso a los mercados privados se está ampliando más allá de la base institucional tradicional. El aumento de la demanda por parte de pequeños inversores privados que buscan el crecimiento del capital se combina con la innovación de productos que mejoran el acceso a varias áreas de los mercados privados. Esto está dando lugar a una mayor oferta y también acelerando la «democratización» de los activos privados», añade.

¿En qué deben centrarse los inversores?

Los expertos resumen en tres los puntos clave en los que debe fijarse un inversor en alternativos.

Ritmo de inversión estable. A pesar del optimismo de Schroders Capital sobre las perspectivas a medio y largo plazo de los activos privados, aceptan que el corto plazo va a ser sin duda difícil para muchos inversores, y mantener un ritmo de inversión constante puede resultar complicado. “A medida que las perspectivas económicas se nublen y los mercados cotizados se corrijan, es probable que la captación de fondos de activos privados se suavice significativamente en 2023”.

Además, los analistas consideran que aquellos inversores que puedan realizar nuevas inversiones en fondos durante el 2023 están bien asesorados para hacerlo. “Esto se debe a que los años de recesión tienden a ser especialmente atractivos, como muestra nuestro análisis”, destaca Rode. “Estructuralmente, los fondos pueden beneficiarse de la «diversificación temporal», en la que el capital se despliega a lo largo de varios años, en lugar de una sola vez. Esto permite a los fondos creados en años de recesión adquirir activos a valores bajos mientras se desarrolla la recesión”, aclara.

Estrategias menos correlacionadas. Aunque las valoraciones de los activos privados tienden a corregirse menos que las de los mercados cotizados, no son inmunes a un aumento de los tipos de interés. Sin embargo, el propio mercado de activos privados ha crecido tanto y se ha diversificado tanto, que existen algunas estrategias más especializadas en cada clase de activos que están bien posicionadas, incluso para el escenario base de una recesión prolongada y profunda.

Captación de fondos desigual. Durante el ciclo de auge y caída inducido por el COVID, la captación de fondos para activos privados se ha disparado. Sin embargo, ha sido muy desigual. Algunas estrategias han visto dispararse la captación de fondos, mientras que para otras se ha mantenido más estable. “Durante muchos años, Schroders Capital ha estudiado la desviación de la captación de fondos con respecto a su tendencia a largo plazo como indicador precoz de los resultados del vintage year (año en el que un fondo de capital riesgo realiza su primera inversión) . Existe una correlación negativa entre ambos. Cuando la captación de fondos ha estado por encima de la tendencia, el rendimiento del vintage year ha sido negativo, ya que puede contribuir a inflar las valoraciones de entrada”.

Los inversores deberán centrarse en las tendencias a largo plazo y hacer hincapié en la sostenibilidad y el impacto, así como en soluciones de inversión temáticas a medida, con el fin de beneficiarse de las sólidas rentabilidades de los activos privados, según se explicó a los asistentes.

Respecto a la sostenibilidad, Maria Teresa Zappia, responsable de sostenibilidad e impacto de Schroders Capital, explica que los inversores perciben cada vez más la rentabilidad financiera y el impacto sostenible como dos caras de la misma moneda. «Los marcos de inversión sólidos para integrar la sostenibilidad y el impacto en el proceso de inversión se convertirán en una práctica habitual en el sector», advierte.

«Donde otros ven retos, nosotros vemos oportunidades; estamos aprovechando la experiencia en sostenibilidad e impacto de nuestro especialista en impacto de BlueOrchard, para aprovechar estas oportunidades. Esto ha supuesto mejorar nuestro proceso de inversión, actualizar nuestras herramientas y metodologías y centrarnos en los datos. Como líderes de los mercados privados, nos esforzamos para anticiparnos a las necesidades de los inversores y ser un contribuyente clave al desarrollo de una nueva era para los mercados privados» añade Zappia.

Perspectivas por tipo de activo

Private equity. En los próximos trimestres, los expertos esperan que las adquisiciones pequeñas y medianas sean más sólidas que las grandes adquisiciones, y que las inversiones disruptivas en fases iniciales sean más sólidas que las inversiones en fases finales/de crecimiento.

Deuda privada. En general, consideran especialmente atractivas las estrategias de deuda privada que se benefician de tipos de interés variables. Las que están vinculadas a industrias no cíclicas (como partes del sector sanitario) o a activos subyacentes tangibles (como el sector inmobiliario y las infraestructuras), lo son especialmente.

Infraestructura. A medida que prosigue la guerra en Ucrania, aumenta la atención prestada a la seguridad energética (física y de precios).

Real State. Durante el tercer trimestre, el equipo ha observado una ralentización de la actividad de inversión inmobiliaria y una respuesta de los precios, ya que muchos inversores adoptan un enfoque de «esperar y ver». Hay oportunidades, pero los inversores deben ser perspicaces y posicionar los perfiles de riesgo-rentabilidad de las carteras con un sesgo más conservador.

«A medida que Schroders Capital ha crecido en términos de especialización, ofertas de productos que satisfacen las necesidades de nuestros clientes y activos bajo gestión, hemos creado equipos con experiencia variada y complementaria en toda nuestra plataforma global. En 2021, movilizamos más de 16.000 millones de dólares de capital nuevo a través de 647 inversiones en todas nuestras capacidades de activos privados. Lograr la sostenibilidad y ofrecer impacto es un elemento clave de lo que queremos conseguir, ya que creemos que esto es crucial para la rentabilidad financiera a largo plazo», apunta Georg Wunderlin, director global de activos privados de Schroders Capital.

El interés de los inversores por los activos digitales continuó durante 2022, en un contexto en el que los criptoactivos cayeron y varios participantes en el mercado fracasaron, lo que demuestra que «el invierno ya está aquí», y los retos acaparan la mayor parte de la atención en torno al ecosistema blockchain.

Con el poder de la tokenización de activos, los desarrollos de blockchain están allanando el camino para una transición gradual de un modelo Web2 tradicional a un modelo Web3 futurista, con la incorporación de la realidad virtual al metaverso.

Y a la inversa, parece que muchas innovaciones siguen siendo prometedoras para las finanzas tradicionales. En este marco, es necesario aumentar la regulación internacional para trasladar las salvaguardias probadas de las finanzas tradicionales sin ahogar la innovación.

El próximo 23 de febrero a las 10:00 Invesco va a celebrar su webinar anual sobre blockchain con los especialistas Chris Mellor (IVZ) y Keith Bear (Cambridge).

Foto cedidaTeresa Morales y Miguel Muñoz, nuevos miembros del equipo de asesores senior de iCaptal.

iCapital amplía su equipo de asesores senior con la incorporación de Teresa Morales y Miguel Muñoz. Según la firma, no serán las únicas ya que prevé hacer más en línea con su plan estratégico NEXT5, que contempla la apertura de nuevas sedes en diferentes ciudades de la geografía española y la captación de nuevo talento.

“Con la incorporación de Miguel y de Teresa ya somos 46 personas las que formamos el equipo de iCapital, distribuido en nuestras siete sedes, y seguiremos creciendo en este 2023”, ha indicado Pablo Martínez-Arrarás, socio fundador de iCapital.

Sobre el perfil senior de estas dos últimas incorporaciones, la firma destaca su trayectoria profesional. Teresa Morales Martín-Cobos es licenciada en Derecho por la Universidad Complutense, Bachelor in Business Administration por la European University (Bruselas) y Máster en Derecho Comunitario por la Universidad Autónoma de Madrid. Inició su andadura profesional en 1993, en el Banco Mapfre. Desde entonces y hasta su incorporación a iCapital ha trabajado en Banco Urquijo, Santander Bank Private Banking y Bankinter. Además, cuenta con la certificación EFPA.

Por su parte, Miguel Muñoz es licenciado en Administración y Dirección de Empresas por la Universidad Complutense de Madrid. Comenzó su trayectoria profesional en 2006, cuando se incorporó al departamento de gestión de clientes de Bankia. Desde entonces hasta su incorporación a iCapital ha trabajado en el Banco Santander, como director de oficina bancaria de esta entidad financiera durante más de quince años.

“Ambos cuentan con un amplio bagaje tanto en el asesoramiento en lo que respecta a diferentes productos financieros como en el trato personalizado con clientes. Estas son dos cualidades que priorizamos en iCapital, y que consideramos esenciales a la hora de abordar las carteras de inversión de nuestros clientes objetivo, grandes patrimonios, de una forma absolutamente independiente y transparente”, asegura Martínez-Arrarás.

A lo largo del año, y según las directrices marcadas por el Plan Estratégico Next5, iCapital tiene previsto abrir nuevas oficinas en ciudades donde existen enormes posibilidades de captación de nuevos clientes, cuyo perfil se adecúa a la oferta de servicios de la compañía. Según indican, este objetivo conllevará la incorporación de nuevos profesionales a iCapital.

EFPA España ha alcanzado un acuerdo de colaboración con Arcano Capital, sociedad gestora de Arcano Partners, por el que ambas entidades se comprometen a colaborar en la difusión conjunta de iniciativas de sensibilización financiera y poner el foco en la promoción de la cultura financiera de los inversores, así como dar visibilidad a la importancia del asesoramiento financiero de calidad.

Además, las entidades trabajarán conjuntamente para facilitar una mejor y más adecuada información sobre los vehículos financieros para toda la comunidad inversora, poniendo el foco en la democratización del conocimiento en torno a la gestión de activos alternativos.

Arcano Capital favorecerá y dará apoyo a la labor de formación continua de EFPA España para renovar la cualificación y las certificaciones profesionales de los asesores financieros, así como en otras acciones organizadas por la asociación. Por otra parte, EFPA España se compromete con la firma a colaborar en la comunicación y difusión de las actividades que incentiven el conocimiento de las novedades en el ámbito de la gestión de carteras y la contratación de instrumentos financieros.

Gracias a esta colaboración, EFPA España suma ya más de 70 entidades colaboradoras, entre las que se encuentran las principales entidades bancarias y gestoras de fondos nacionales e internacionales para crear iniciativas conjuntas que potencien la formación de inversores y pongan de manifiesto la importancia de la cultura financiera en la sociedad.

Santiago Satrústegui, presidente de EFPA España, señala que “para EFPA España es fundamental alcanzar acuerdos con entidades como Arcano, líder en asesoramiento financiero y la gestión de activos a nivel internacional que son referencia para la industria en nuestro país. Los vaivenes que están sufriendo los mercados durante los últimos años solo ponen en auge la valía del todos los profesionales del asesoramiento para acompañar a los clientes y ofrecer el mejor servicio al cliente bajo cualquier circunstancia”.

Por su parte, Manuel Mendívil, CIO y co-CEO de Arcano Capital, indica que “nos complace anunciar nuestra alianza con EFPA, organización que se sitúa en la vanguardia del desarrollo e impulso a la asesoría financiera. Mediante este acuerdo, Arcano Capital reafirma su compromiso para fortalecer y elevar los estándares de la industria a través de iniciativas que potencien la formación de los asesores y les ayuden en su día a día con los clientes”.

José Luis del Río, co-CEO de Arcano Capital, ha señalado que «la innovación constante y la mejora continua son la clave para enfrentar los desafíos y aprovechar las oportunidades en un entorno cambiante. En Arcano Partners, fomentamos un espíritu empresarial y una mentalidad innovadora en cada uno de nuestros profesionales. Al colaborar con EFPA, una organización comprometida con el crecimiento de los profesionales en asesoría financiera, demostramos nuestro compromiso con estos valores y nuestra determinación de seguir avanzando y mejorando constantemente».