Welcome Asset Management amplía su equipo. Según ha anunciado, Fernando Gómez de Barreda se incorpora a la firma como agente financiero a través de Monsalve Asesores. Gómez de Barreda procede de Altair Finance, donde se ha desarrollado como agente financiero.

Según destacan desde Welcome AM, acumula 23 años de experiencia en banca privada, siempre ligado al asesoramiento financiero y a la gestión de patrimonios en entidades como AB Asesores, Morgan Stanley y Santander Private Banking.

Es licenciado en Derecho por el IEB, donde también cursó un Máster en bolsa y mercados financieros. Además de cursos especializados en fiscalidad financiera, cuenta con los certificados EFP, EFA y CEFA. Este nuevo fichaje para el equipo comercial de Welcome AM, ayudará al crecimiento de la marca en este 2023.

El índice de precios de coches de segunda mano Manheim para el mes de febrero subió un 4,3%, marcando “el mayor aumento para febrero desde 2009”. Desde sus mínimos en noviembre (217,6) se apunta ya una recuperación del 7,7%, lo que no auguraba un desenlace positivo de cara al testimonio de Jerome Powell en el Congreso.

Como cabía esperar, en virtud de la fortaleza de datos macro recientes, tanto de actividad (ventas minoristas, nóminas, encuestas en el sector industrial y de servicios), como en precios (subíndice de ISM, PCE, IPC, Manheim), el presidente de la Reserva Federal no defraudó a los pesimistas entregando un discurso claramente hawkish. Por un lado, fue más directo y duro que otros miembros del banco central estadounidense que, a lo largo de las últimas semanas, han compartido su opinión respecto al nivel máximo de tensionamiento para el ciclo y, por otro, invitó al mercado a contemplar seriamente una subida de 0,5% en la reunión de este mes. No dudó en confirmar que hará todo lo que esté en su mano para regresar al objetivo de inflación del 2%, incluso si el esfuerzo significa sacrificar dos millones de puestos de trabajo (el intercambio con Elisabeth Warren no tiene desperdicio).

Si nos paramos a pensarlo, nada de lo que dijo es realmente sorprendente: los inversores ya contábamos con una revisión en el mapa de puntos de diciembre para colocar más arriba el pico de tensionamiento en política monetaria. Además, el hecho de que Powell aligere el ritmo de subidas es, probablemente, el vector potencialmente menos oneroso de los que puede manipular para aterrizar su hoja de ruta (ritmo, tasa terminal y horizonte temporal de tensionamiento). Los inversores se sentirán aliviados si finalmente el refresco de niveles en el dot plot se queda para 2023 en 5,65% -desde la mediana de 5,125% de diciembre-.

Lo que sí queda claro es que, en la medida en que el presidente continúe mirando con más atención al espejo retrovisor que en la dirección de la marcha, el riesgo de sufrir una contracción más severa se ve significativamente incrementado. Según sus palabras: «Los últimos datos económicos han sido más sólidos de lo esperado, lo que sugiere que el nivel final de los tipos de interés será probablemente más alto de lo previsto». La inflación y los indicadores del mercado laboral son las series con más retardo respecto a la evolución de la economía. Además, como explicamosla semana pasada, haría falta confirmar los “brotes verdes” de enero y febrero, porque posiblemente sean reflejo de un invierno inusualmente cálido. La curva 2–10 se ha hundido por debajo de los -100 puntos básicos a niveles que no visitábamos desde 1981, y podría caer más si la publicación del IPC de febrero decepciona. Con el movimiento en la TIR del bono a 2 años hasta el 5,05% y el crédito IG ofreciendo 5,6%, el E/P del S&P 500 un -5,4% sobre beneficios 2023 -que posiblemente se vean revisados a la baja- deberá reajustar al alza para compensar el diferencial de riesgo relativo. La última vez que en EE.UU. la TIR de los bonos de alta calidad y del Tbill (3 meses) se situaron por encima de la rentabilidad del S&P 500 -medida por el ratio E/P, o beneficios por acción sobre el precio- fue en la antesala del pinchazo de la burbuja puntocom.

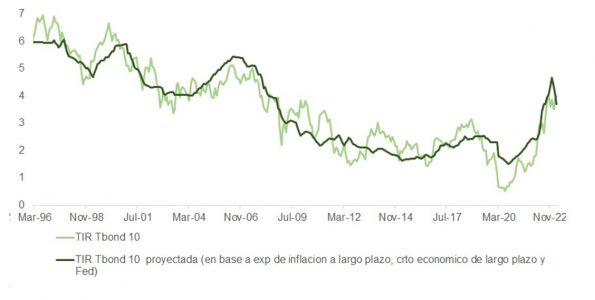

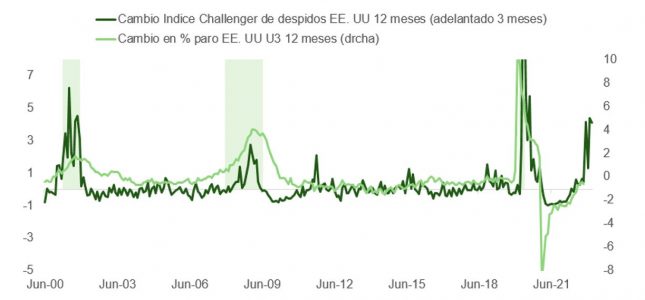

Es llamativo que, a pesar de la severidad en el tono de Powell, la TIR del bono 10 años esté logrando mantenerse por debajo del 4%. Aunque puntualmente podríamos aproximarnos a la zona de máximos de octubre (el TBond históricamente marca su máximo de TIR de forma coincidente con el pico de fed funds en el ciclo de tensionamiento), seguimos pensando que movimientos por encima del 4% de rentabilidad son oportunidades para ir alargando paulatinamente la duración. Como muestra la gráfica, la TIR ya se sitúa más arriba de su nivel objetivo: incluso asumiendo tipos al 5,75%, la rentabilidad teórica del bono largo no tendría demasiado recorrido al alza desde aquí (4,10%). Y, a 12 meses, para perder dinero, la TIR tendría que subir por encima del 4,65%, algo improbable con el coste del dinero en zona restrictiva para el crecimiento y con indicadores, como el índice de despidos Challenger, que anticipan el deterioro que viene al mercado de trabajo.

La foto quedará algo más clara cuando vayamos conociendo los datos de febrero. En este sentido, el consenso de cara a la cifra de nuevas nóminas del viernes es de un incremento de 224.000 empleos –frente a los 517.000 más de enero-. No obstante, y aunque de acuerdo con Bloomberg el whisper está por encima (250.000), la dispersión en estimados es realmente significativa. Con 190 economistas aportando sus proyecciones, el rango de estimados oscila entre +500.000/-15.000, y la desviación típica es de 70.000, dejando de manifiesto una falta de visibilidad que apunta a niveles de volatilidad elevados. Una marca por debajo de 300.000 debería ser bien recibida.

La actualización de las vacantes (JOLTs) puso al mercado en modo de alerta: el ratio de puestos pendientes de cubrir sobre mano de obra se mantiene cerca de 1,9x y anticipa que los sueldos no caerán a corto plazo. Y de acuerdo con el modelo de la Fed de Cleveland, el IPC de la próxima semana podría quedar por encima de lo previsto (0,54% vs. 0,4% mes a mes y 6,44% vs. el 6% que estima la media de economistas anualizado).

Con la reciente moderación en series de inflación, esto son malas noticias para los banqueros centrales, que tendrán que esforzarse más por contener una demanda más pujante ante la mejora del poder adquisitivo.

Renta 4 Banco ha nombrado a Rafael Casado como nuevo director de Negocio Digital. Casado llega a la firma para impulsar el negocio digital del banco, una parte fundamental de la estrategia presentada en el Plan MÁS de la entidad, así como para potenciar la oferta en banca digital de Renta 4 Banco. Dependerá de Juan Luis López, CEO de Renta 4.

El nuevo director de Negocio Digital cuenta con una larga experiencia en este ámbito como ejecutivo, emprendedor e inversor. Ostentó el cargo de director general en Terra España hasta su integración en Telefónica; posteriormente, fue Chief Digital Officer (CDO) para España y América Latina en Hibu (Páginas Amarillas). Además, ocupó el cargo de consejero en el banco Uno-e durante cinco años.

En su faceta emprendedora, Casado puso en marcha el portal Invertia.com, que posteriormente se integró en Telefónica para más adelante, formar parte del diario digital El Español. Ya en su faceta inversora participó en Mobile Dreams o Tooio, empresas pioneras en los inicios de las aplicaciones y contenidos móviles. Sin olvidar que fue inversor y consejero delegado en Finect, plataforma de contenidos financieros en la que se ofrece información y servicios para ayudar a inversores a tomar decisiones de inversión.

Rafael Casado es licenciado en Administración y Dirección de empresas y PDD por el IESE. Adicionalmente, es un autodidacta de la tecnología y empezó su carrera como analista de mercados de Renta Fija en Londres. Casado declaró que llega a Renta 4 «en un momento apasionante» y calificó de «entidad de prestigio en el mundo de la inversión» a la firma, de la que destacó su «clara apuesta por lo digital desde hace muchos años». Casado confía en que «con el nuevo escenario de tipos de interés, nuevos tipos de productos de inversión y una mayor necesidad de asesoramiento en digital, tendremos muchos proyectos sobre los que innovar y generar valor para nuestros clientes”.

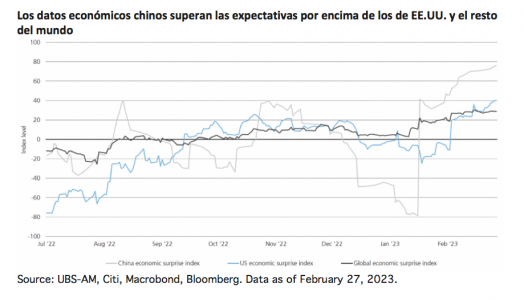

China ha celebrado a lo largo de esta semana su Congreso Nacional, que llevará a su fin el próximo lunes 13 de marzo. El evento comenzó esperanzando a los mercados e inversores tras anunciarse que su objetivo de crecimiento para 2023 se sitúa en el 5%. Según los expertos, tras su reapertura y el fin de la política COVID cero, el gigante asiático ha entrado en una fase clara de recuperación.

De todas formas, serán los datos los que vayan demostrando la solidez de su crecimiento. Según indican desde Allianz GI, la “acción” comenzará a partir de la semana que viene cuando se publiquen los datos de inversión fija, producción industrial y ventas minoristas de China. “La reapertura post-covid ha tenido lugar de forma más rápida de lo que muchos analistas esperaban. Desde diciembre, cuando el gobierno retiró la mayor parte de las restricciones, los datos de alta frecuencia han aumentado, entre ellos, el número de usuarios del metro, la congestión de las carreteras, los viajes aéreos, el consumo de carbón y la producción de acero. Pero, a pesar de estos avances, el objetivo de crecimiento de en torno al 5% para 2023 que el gobierno acaba de publicar, está en el extremo inferior de las expectativas del mercado”, afirman los expertos de la gestora.

Por su parte Diogo Gomes, senior CRM de UBS AM Iberia, advierte que el principal motor del crecimiento mundial en 2023 –la reapertura económica sostenida y generalizada de China- ha sufrido un revés en el mes de febrero debido a la intensificación de los conflictos geopolíticos y al repunte del dólar estadounidense.

“En nuestra opinión, el descenso registrado por muchas de las áreas de los mercados financieros sensibles a China marca la consolidación tras las fuertes ganancias que se habían experimentado y representa una oportunidad para posicionarse de cara a un nuevo impulso alcista”, reconoce Gomes.

Recuperación en marcha: motor global

A la espera de los próximos datos y a pesar de las tensiones geopolíticas, los analistas se muestran positivos y siguen confiando en que la reapertura de China avanza por buen camino, lo cual sigue siendo un motor clave para el crecimiento económico mundial en 2023. “Los cambios en la política de crecimiento de China están dando sus frutos. Es probable que los datos económicos oficiales tarden algún tiempo en confirmar la solidez de la recuperación china, debido a su carácter rezagado. No obstante, los datos de alta frecuencia más puntuales ya sugieren que la reapertura económica definitiva está en marcha”, añade Gomes.

En esta misma línea, el último análisis de mercado de Muzinich & Co sobre la evolución de la economía China afirma: “Esperamos que China siga siendo uno de los principales motores de crecimiento de la economía mundial este año. El catalizador de esta semana en los mercados fue la publicación de unos datos de actividad muy sólidos en China, que apoyaron los precios de las materias primas. Es más, el repunte de China podría explicar por qué, dentro del universo investment grade, las compañías de los mercados emergentes han obtenido mejores resultados en lo que va de año”. Tras su progresiva reapertura, la gestora apunta que “la economía china no se ve obstaculizada por políticas restrictivas ni por problemas inflacionistas, y su clase media ha acumulado 20 billones de RMB de exceso de ahorro”.

En este sentido, Gomes defiende que lo que nos han enseñado las economías desarrolladas en 2021 es que los mercados pueden subestimar sistemáticamente el impulso generado por el proceso de reapertura. Su principal conclusión es que la historia del crecimiento chino, unida a la clara evidencia de que las economías de los mercados desarrollados evitarán la recesión al menos durante la primera mitad del año.

“En nuestra opinión, se vuelve a cometer ese error con respecto a China. Las estimaciones de beneficios futuros a 12 meses para las acciones chinas están cerca de los niveles alcanzados en sus mínimos de 2020. Lo mismo ocurre con los ratios precio/beneficios. Creemos que existe un amplio margen para que la renta variable china registre unos beneficios sorprendentemente sólidos y vuelva a cotizar al alza, en línea con los valores de los mercados emergentes en general. Además, las valoraciones de las acciones estadounidenses, que están excesivamente caras, deberían estrecharse para acercarse a las de las acciones de los mercados emergentes, en un contexto de tipos elevados y beneficios en la dirección contraria”, argumenta el experto de UBS AM Iberia.

La otra cara de la moneda

Sin embargo, este optimismo en la recuperación China tiene también otras caras, por ejemplo, su fuerte crecimiento podría reforzar la subida de la inflación o podríamos estar ante un breve impulso económico. Según David Rees, economista senior de mercados emergentes en Schroders, en este proceso de reapertura y recuperación, que está apoyado en el gasto chino en el sector servicios, tiene una clara diferencia con las economías desarrolladas: los hogares chinos no disponen de una gran reserva de ahorros para cubrir un periodo prolongado de elevado consumo. “Aunque la tasa de ahorro de China ha aumentado un poco, el apoyo fiscal se ha centrado en ayudar al lado de la oferta de la economía más que en transferencias directas a los hogares, como ocurrió en Estados Unidos, por ejemplo”, afirma Rees.

En consecuencia, la lectura que hacen desde Schroders es que China asume ahora tres trimestres consecutivos de crecimiento por encima de la tendencia a partir del primer trimestre de 2023, con un sesgo hacia los servicios. Según Rees, “creemos que esto elevará el crecimiento del PIB desde nuestra anterior previsión del 5% hasta alrededor del 6,2% en 2023. Sin embargo, el subidón probablemente se desvanecerá a medida que se agote la demanda reprimida, se gaste el ahorro y las fuerzas cíclicas se vuelvan menos favorables. Creemos que el crecimiento del PIB volverá al 4,5% en 2024”.

Su segunda conclusión es que este “subidón” tendrá un contagio limitado de cara a otras economías. Por ejemplo, según indica Rees, las pequeñas economías asiáticas sí se beneficiarán, ya que el regreso de los turistas chinos impulsará a otras regiones de Asia, pero es probable que se trate de las pequeñas economías asiáticas que representan solo una fracción del PIB mundial.

Sin embargo, matiza que “es posible que los exportadores europeos no se beneficien tanto como en el pasado”. Según explica, por lo general, Europa se beneficiaría de un repunte del ciclo económico chino, ya que un mayor crecimiento estimula la inversión de los fabricantes en respuesta a un aumento de la demanda de bienes.

“Además, la fuerte inversión previa y la débil demanda externa hacen improbable que la recuperación estimule un renovado ciclo de inversión en el sector manufacturero que succione importaciones de Europa y del resto del mundo. Por último, aunque la política de COVID cero puede haber retrasado la inversión extranjera directa, no está claro si las multinacionales aumentarán la inversión en China en un momento en que las presiones geopolíticas están impulsando la diversificación de la cadena de suministro”, añade Rees.

Para Schroders, el resultado es que, si bien el abandono de la política COVID cero ha mejorado claramente las perspectivas para China este año, el resto del mundo no parece que vaya a beneficiarse mucho, si es que lo hace. “De hecho, aunque también hemos revisado al alza nuestras expectativas de crecimiento para EE.UU. y la eurozona este año, las mejoras se deben a factores internos más que a un impulso de China”, concluye el experto de la gestora.

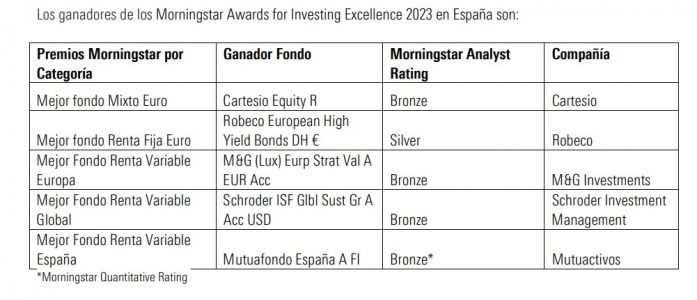

Morningstar, proveedor de estudios de inversión independientes, ha anunciado los ganadores de los Morningstar Spain Awards for Investing Excellence 2023. Los premios reconocen a aquellos fondos y gestores de activos que han prestado un buen servicio a los inversores a largo plazo y que el equipo Morningstar’s Manager Research considera que serán capaces de ofrecer una fuerte rentabilidad ajustada al riesgo a largo plazo.

Hay tres tipos de premios Morningstar: los Premios Morningstar por categoría, los Premios Morningstar a la mejor gestora y los Premios Morningstar a la mejor gestora sostenible. En el caso de los premios por categoría, los galardonados han sido: Cartesio Equity R, de Cartesio, al mejor fondo mixto euro; Robeco European High Yield Bonds DH, de Robeco, al mejor fondo renta fija euro; M&G (Lux) Eurp Strat Val A EUR Acc, de M&G Investments, al mejor fondo renta variable Europa; Schroder ISF Glbl Sust Gr A Acc USD, de Schroder Investment Management, al mejor fondo renta variable global; y Mutuafondo España A FI, de Mutuactivos, al mejor fondo renta variable España.

Además, el Premio Morningstar a la Mejor Gestora Global ha sido para Magallanes Value Investors, mientras que el Premio Morningstar a la Mejor Gestora Sostenible ha recaído en Candriam.

“Los Morningstar Awards for Investing Excellence reconocen a los fondos y gestores de activos que prestan un buen servicio a los inversores y sobre los que el equipo de análisis de gestores de Morningstar considera que serán capaces de ofrecer una sólida rentabilidad ajustada al riesgo a largo plazo. Basándose en las calificaciones prospectivas de Morningstar para los fondos, el equipo de investigación de gestores Morningstar decide cuidadosamente los ganadores, en las categorías de renta variable, renta fija y multiactivos, como los fondos líderes en España para los inversores. Además, con nuestro premio Mejor Gestora -Inversión Sostenible, buscamos reconocer a los gestores de activos que han construido sólidas capacidades ESG y tienen un historial probado de integración de los principios de sostenibilidad en sus estrategias de inversión», ha señalado Wing Chan, head of manager research, Europe and Asia Pacific, Morningstar Inc.

Metodología

Estos premios se determinan mediante una combinación de historiales de rentabilidad ajustada al riesgo a medio y largo plazo y el rating prospectivo de Morningstar para fondos, el Morningstar Analyst Rating™, complementado por el Morningstar Quantitative Rating™ (MQR), cuando es necesario. El MQR es un rating cuantitativo que pretende emular el Analyst Rating y utiliza la misma escala Gold, Silver, Bronze, Neutral, Negative que el primero. Los premios Morningstar a la Mejor Gestora Sostenible se determinan mediante una combinación del nivel de compromiso ESG de Morningstar para los gestores de activos, junto con las métricas de sostenibilidad de Morningstar para los fondos y el conocimiento de los analistas de Manager Research sobre los grupos de fondos que evalúan en el contexto del Morningstar Analyst Rating para los fondos.

Según una encuesta realizada por el Chartered Institute for Securities & Investment (CISI) a 332 mujeres profesionales del sector en todo el mundo, incluidos el Reino Unido, Europa, Asia y África, casi una cuarta parte (un 22%) afirma que en sus empresas de servicios financieros no existen medidas para apoyar a aquellas profesionales senior de más de 50 años, etapa a partir de la cual se enfrentan al proceso personal de la menopausia.

En concreto, el CISI ha preguntado: “Un informe reciente sobre la menopausia en el lugar de trabajo muestra que las empresas de servicios financieros están perdiendo mujeres de su cartera de líderes sénior debido a la falta de apoyo en el lugar de trabajo para aquellas que atraviesan la menopausia. ¿Cree que esto es un problema para su empresa?”, con una pregunta adicional sobre el tipo de medidas que existen, si las hay, en las compañías de las encuestadas. De las que han respondido, el 44 % ha dicho que sentía que la falta de apoyo en el lugar de trabajo a las mujeres que atraviesan la menopausia es un problema, en comparación con el 46% que no cree que sea un problema para ellas en su empresa, y el 10 % se ha mantenido neutral en su respuesta.

En cuanto a las medidas implementadas para contrarrestar esta falta de apoyo en el lugar de trabajo para las mujeres líderes en situación de menopausia, el 15% tiene horarios de trabajo flexibles, el 11% tiene una política, el 10% tiene formación interna para todo el personal o formación para directivos, y el 8% afirma haber disfrutado de una excedencia retribuida. Solo el 6% de las empresa ofrecen a las empleadas apoyo médico privado relacionado con la menopausia, y el 1% tiene acceso a asistencia a través de una aplicación.

Discriminación por edad y género

Muchas de las encuestadas han compartido sus pensamientos sobre el tema. Algunas sienten que existe una discriminación por edad y género en las empresas y que es un factor determinante para que no se impliquen: “Esta es solo otra forma de justificar la discriminación contra las mujeres. Claro, algunas necesitarán apoyo adicional, pero no necesitamos ser tratadas con condescendencia y descartadas solo porque tengamos entre 40 y 50 años. Aparentemente parece que todo está en orden, pero siento que la cultura puede ser discriminatoria por edad», según las opiniones que llegan desde Reino Unido y la Unión Europea.

Además, algunas sienten que el estigma en torno a la menopausia es una de las causas de la falta de compromiso de las empresas de servicios financieros: “Aunque no hemos perdido personal debido a la falta de apoyo, creo que tiene más que ver con que aquellas de nosotras afectadas por el problema alguna vez realmente no esperábamos apoyo alguno. Esto sigue siendo un problema para las propias mujeres, ya que apenas estamos saliendo de la etapa tabú y nos damos cuenta de que hay ayuda a nuestro alcance».

«Como acabo de pasar por la perimenopausia y luego por la menopausia, puedo decir con seguridad que es una de las fases más difíciles y menos abordadas de la vida de una mujer. Han estado sufriendo en silencio y parece que yo acabo de hacer lo mismo», comentan desde Gestión de Patrimonio en Asia.

Otras encuestadas han planteado el problema de la falta de liderazgo dentro de las empresas: “Se le dedica una inversión mínima. Se organizó un curso de formación para todo el personal sobre un tema diferente y se pidió a los formadores que cubrieran brevemente la menopausia. Todos los cursos de formación se han montado como un escaparate para cumplir con los requisitos de cumplimiento. No se han tomado otras medidas en el lugar de trabajo. Mi opinión personal es que el CEO es demasiado joven y está demasiado orientado a los beneficios (incentivos) en un entorno que está dominado en gran medida por una fuerza laboral masculina. Mi CEO anterior decía: ‘Esta es una industria de servicios financieros, y el estrés y el sueldo es parte del trato’. En la dirección no existen la empatía ni la inteligencia emocional”.

«Esta es nuestra primera encuesta sectorial que analiza este aspecto fundamental de la salud de la mujer. Las empresas de servicios financieros se encuentran en diferentes etapas de diseño de políticas sobre este tema. La falta de conocimiento, la necesidad de una mayor conciencia y las formas de abordar el estigma percibido en torno a la menopausia son retos clave. En el CISI hemos implementado un programa de formación continua que incluye eventos digitales y presenciales, y que se está perfeccionando para nuestros miembros en todo el mundo”, afirma Tracy Vegro, directora ejecutiva del CISI.

Por su parte, Claire Tunley, directora ejecutiva de la Financial Services Skills Commission británica, ha apuntado: “El sector de los servicios financieros se enfrenta a una enorme escasez de talento. Las empresas están trabajando arduamente para romper el tabú de la menopausia y apoyar a sus profesionales durante su transición a la menopausia, pero aún queda trabajo por hacer. Generar una mayor conciencia, comprensión y construir una cultura de trabajo más inclusiva empoderará a las mujeres y ayudará a retener su experiencia y talento, que son muy valiosos. Esto garantizará que el sector continúe mejorando sus prestaciones, impulsando la innovación y apoyando la competitividad general”.

Foto cedidaJerome Powell, presidenta de la Reserva Federal de Estados Unidos (Fed).

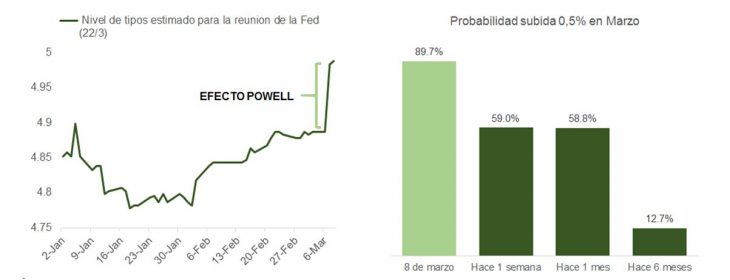

La semana acaba con las palabras de Jerome Powell, presidente de la Reserva Federal de Estados Unidos (Fed), resonando en los oídos de los gestores, de los inversores y del mercado. Su comparecencia en el senado de Estados Unidos ha generado un cambio de sentimiento y ahora el mercado asigna una probabilidad del 70% a que haya una subida de tipos de interés de 50 puntos básicos (p.b.) en su siguiente reunión.

Según explican los expertos de Banca March, en sus dos intervenciones Powell ha lanzado de nuevo un mensaje agresivo, remarcando que si es necesario el ritmo de subida podría retomar la senda de los 50 p.b., algo con lo que el mercado no contaba y que ha puesto en precio esta semana. “También indicó que el camino de reducción de la inflación no será lineal y habrá obstáculos en el camino y apuntó que el tipo terminal de la Fed podría ser más alto de lo previsto anteriormente en caso de que la economía siga mostrando la resiliencia vista en enero. En su segunda intervención, matizó que el posible cambio de ritmo estaba sujeto a los datos de empleo y de inflación que tendremos antes de la reunión de la Fed en los días 21 y 22 de marzo. No obstante, las expectativas para el tipo terminal no han cambiado demasiado, siguen cerca del 5,5%, lo que pone de manifiesto las dudas del mercado sobre la sostenibilidad de un tono agresivo por parte de la Fed”, señalan desde Banca March.

En primer lugar, la consecuencia de sus palabras es clara: se ha producido una nueva revisión de los tipos de interés descontados por el mercado. Según recuerda Juan José del Valle, analista de Activotrade, los tipos en Estados Unidos se encuentran en el rango entre 4,5%-4,75% y, tras lo escuchado esta semana, es muy probable que suban 50 puntos básicos, hasta alcanzar el 5-5.25%, en la próxima reunión de la Fed el 22 de marzo.

“Para el próximo mes de septiembre el mercado ya espera que los tipos en Estados Unidos lleguen a 6,25%-6,5%. Desde hoy hasta la próxima reunión de la Fed, el mercado se centrará en dos datos macroeconómicos que orientarán las perspectivas para los próximos meses. Por un lado, los datos de empleo de nóminas no agrícolas, que el mercado espera una reducción de algo más de 200.000 empleos frente a 517.000 en enero, con una tasa de desempleo constante en cotas cercanas a mínimos históricos de +3,4%. Y por el otro, el dato de inflación, que se espera una reducción desde el +6,4% actual al +6,2%. Pero, lo más importante será analizar la inflación subyacente, que descuenta elementos volátiles como alimentos y energía. El mercado espera una tasa constante en el +5,6%”, apunta del Valle. En opinión de este analista de Activotrade, “muy malos deberían ser estos datos para que la Fed retroceda; todo apunta a que la subida de 50 puntos básicos está casi asegurada”.

Está claro que los datos y su interpretación marcarán las decisiones de la Fed, y por ello las gestoras y los analistas mantienen el foco puesto de forma constante. Por ejemplo, las economistas de PIMCO Allison Boxer y Tiffany Wilding creen que existen riesgos al alza en las expectativas de consenso para las nóminas, y esperan un aumento de 300.000 nóminas frente a las 215.000 de consenso.

Su opinión se basa, según explican, en varios factores temporales diferentes: “En primer lugar, seguimos pensando que los factores estacionales proporcionarán apoyo a sectores como el minorista en febrero. En segundo lugar, también creemos que es probable que el aumento de los anuncios de despidos que se produjo en enero no aparezca en el informe de empleo hasta marzo o abril. Y, en tercer lugar, las solicitudes de subsidio de desempleo y otros indicadores intramensuales siguieron mostrándose resistentes a lo largo del mes”.

Para Gundlach, la pregunta que deben hacerse los inversores es si esto va a deteriorar la economía lo suficientemente rápido como para que la Fed frene sus alzas de tipos antes de las próximas subidas. O de lo contrario, solamente habrá una subida de 25 puntos básicos, la del mes de marzo.

Por su parte, los expertos de Nomura esperan que la inflación subyacente del IPC se mantenga relativamente elevada en 0,4% intermensual en enero como consecuencia de las actualizaciones anuales de los precios de los servicios sanitarios y precios de las importaciones más altos impulsados por un dólar estadounidense más débil.

Así pues, con una recesión poco profunda y una inflación que disminuye gradualmente, los expertos de Nomura esperan que la Fed suba los tipos una vez más en marzo hasta los 4,75%-5% antes de comenzar los recortes en marzo de 2024.

¿Cuál será el final de la historia?

En opinión de Erik Knutzen, director de Inversiones Multi-Asset Class de Neuberger Berman, el mercado puede estar oyendo solo lo que quiere oír. “Existe una creciente divergencia entre las perspectivas políticas más exigentes de los bancos centrales y las perspectivas más blandas que se están descontando en los mercados. Los responsables políticos insisten en que mantendrán el rumbo. Los mercados asumen que pivotarán. Nuestro parecer desde hace tiempo es que esta divergencia se resolverá a favor de los bancos centrales: La inflación y los tipos de interés oficiales se mantendrán más altos de lo que espera el mercado, a pesar de que la economía se debilite”, advertía hace una semana Knutzen.

Para Tom Fahey, co-director de Estrategia Macro en Loomis Sayles, affiliate de Natixis Investment Managers, todavía hay cierto riesgo de que la Fed tenga que endurecer mucho más su política monetaria. En su opinión, para el segundo semestre, esperaríamos que la Fed reaccionase ante una tasa de desempleo más alta para finales de año, lo que confirmaría la recesión, y nos haría sentir más seguros respecto a una Fed que podría cumplir sus objetivos de inflación para 2024.

“Esto nos brindará la oportunidad de salirnos del espectro de riesgo, ya que prevemos que la Fed recortará los tipos de interés, a finales de 2023 y principios de 2024. En este sentido, existe el riesgo de que la tasa de desempleo y la economía sigan siendo más resistentes de lo que esperamos actualmente en la primera mitad de 2023. Eso aumentaría las expectativas de que la Fed tuviera que subir los tipos de interés, mucho más allá del 5%, hacia el 6% si la tasa de desempleo no supera realmente el 4% a mediados de año. Así que todavía hay cierto riesgo de que la Fed tenga que endurecer mucho más su política monetaria y eso elevaría el extremo largo de la curva de rendimiento hacia el 4,5%”, defiende Fahey.

Por último, Stéphane Monier, Chief Investment Officer de Lombard Odier, cree que esta historia termina con los mercados abandonando su lucha contra la Fed. “Los datos económicos están poniendo en entredicho las hipótesis de los mercados. Las expectativas de una ralentización en EE.UU. se han visto frustradas por los signos de una actividad aún robusta, mientras que la inflación no cae tan rápido como esperaban los inversores. Creemos que una senda volátil hacia una inflación más baja es inevitable, y los episodios recesivos aún parecen probables. Esto exige paciencia y carteras equilibradas, preparadas para comprar activos de riesgo en caso de debilidad del mercado”, concluye Monier.

Foto cedidaCaroline Baron, directora de Distribución de ETF para EMEA de Franklin Templeton, y Dina Ting, responsable de Gestión de Carteras de Índices Mundiales.

Franklin Templeton ha anunciado el lanzamiento del Franklin MSCI Emerging Markets Paris Aligned Climate UCITS ETF, dentro de su gama Franklin Templeton ETF. Según explica, este ETF sostenible está clasificado como Artículo 8 según el SFDR de la UE (Reglamento de Divulgación de Financiación Sostenible) y es el cuarto ETF Paris Aligned Climate de su gama, uniéndose a sus fondos de China, Europa y EE.UU..

El nuevo ETF seguirá el MSCI Emerging Markets Climate Paris Aligned Index, un índice de referencia climático de la UE, e incluirá valores de gran y mediana capitalización de 24 mercados emergentes que están en transición hacia una economía con bajas emisiones de carbono. La gestora destaca que está diseñado para apoyar a los inversores que buscan reducir la exposición a los riesgos climáticos físicos mientras buscan oportunidades derivadas de los objetivos de descarbonización del Acuerdo Climático de París.

El fondo cotizará en Deutsche Börse Xetra (XETRA) desde el 10 de marzo y en Borsa Italiana y en London Stock Exchange (LSE) desde el 14 de marzo. Además, se registrará en Alemania, Austria, Dinamarca, España, Finlandia, Francia, Irlanda, Italia, Reino Unido y Suecia.

“Estamos encantados de añadir este nuevo ETF a nuestro amplio conjunto de ETFs climáticos alineados con París, que ayudará a los inversores de toda Europa a realizar la transición de sus activos en línea con el Acuerdo de París. Proporcionando acceso a oportunidades distintas en mercados emergentes a una comisión competitiva, este ETF reduce la exposición al riesgo climático invirtiendo en empresas que ofrecen soluciones para mitigar el cambio climático, así como en aquellas que mejoran su resiliencia ante sus consecuencias, lo que les proporciona una ventaja competitiva a largo plazo. Con las temperaturas globales en aumento y la inversión masiva necesaria para reducir las emisiones de carbono en medio de las crecientes necesidades energéticas actuales, los mercados emergentes desempeñan un papel importante en el logro de cero neto. Creemos que este nuevo ETF puede ser una solución de inversión sostenible básica para aquellos que buscan aprovechar esta emocionante historia de crecimiento”, ha comentado Caroline Baron, directora de Distribución de ETF para EMEA de Franklin Templeton.

Según destaca la gestora, con un ratio total de gastos (TER4 ) del 0,18%, una comisión competitiva para su categoría respectiva en Europa, “el nuevo ETF ofrecerá a los inversores europeos una exposición rentable, conforme a las normas UCITS, a valores de renta variable de gran y mediana capitalización de mercados emergentes que persiguen oportunidades de descarbonización”.

Por su parte Rafaelle Lennox, responsable de Estrategia de Productos ETF UCITS de Franklin Templeton, ha añadido: “Al igual que nuestros primeros ETFs alineados con París que lanzamos en 2020, hemos seleccionado un índice de referencia clave sobre mercados emergentes utilizado por nuestros clientes, el MSCI Emerging Markets Index. Con este ETF que sigue el MSCI Emerging Market Climate Paris Aligned Index, nuestros inversores podrán alinear sus principales participaciones de renta variable de los mercados emergentes con el Acuerdo Climático de París, y reducir así su exposición a los riesgos del cambio climático, así como capturar oportunidades relacionadas con la transición a bajas emisiones de carbono. Además, al asociarse con los principales especialistas en datos de carbono de MSCI, este ETF sostenible aprovecha las últimas investigaciones científicas para proporcionar una evaluación más perspicaz y sólida de los riesgos y oportunidades relacionados con el clima, tanto hoy como en el futuro”.

Desde la gestora matizan que la gestión de este ETF correrá a cargo de Dina Ting, responsable de Gestión de Carteras de Índices Mundiales, y Lorenzo Crosato, gestor de carteras de ETF de Franklin Templeton, que suman más de tres décadas de experiencia en el sector de la gestión de activos y un amplio historial en la gestión de estrategias de ETF.

“El Plan de Acción de la UE tiene tres objetivos principales para impulsar la transición de la UE hacia una economía verde, a saber: reorientar los flujos de capital hacia la inversión sostenible, integrar la sostenibilidad en la gestión del riesgo y fomentar la transparencia y el largo plazo. Esto requerirá importantes inversiones en infraestructuras, energía y tecnología. Se calcula que serán necesarios 180.000 millones de euros de inversión adicional cada año para alcanzar el escenario de 1,5 ºC. Nuestro ETF del Artículo 8 permite a los inversores europeos participar en esta importante oportunidad y profundiza aún más en la amplia gama de productos sostenibles de Franklin Templeton”, ha concluido Dina Ting, responsable de Gestión de Carteras de Índices Mundiales.

La plataforma global de ETFs de Franklin Templeton permite a los inversores perseguir los resultados deseados a través de una gama de ETFs activos, basados en factores y pasivos. Respaldada por la solidez y los recursos de uno de los mayores gestores de activos del mundo, la plataforma ETF global cuenta con más de 14.000 millones de dólares en activos bajo gestión a nivel mundial a 31 de enero de 2023.

BlackRock Alternatives, a través de su negocio de private equity, ha lanzado dos nuevos fondos europeos de inversión a largo plazo (ELTIF, por sus siglas en inglés), ampliando el acceso a oportunidades de capital riesgo a escala mundial para inversores institucionales y particulares de toda Europa.

BlackRock captó cerca de 1.000 millones de euros a través de sus dos fondos ELTIFs previos, centrados en oportunidades en infraestructuras y capital riesgo. Según explica la gestora, el lanzamiento de estos dos nuevos fondos estratégicos responde a la creciente demanda de un mayor número de inversores para acceder a los beneficios de los mercados privados dentro de un marco sólido de protección a los inversores.

Sobre los vehículos, explica que el fondo BlackRock Private Equity Fully Funded ELTIF tratará de construir una cartera diversificada de 25-30 coinversiones, durante un periodo de inversión de dos años. Ofrece una solución fully funded desde su lanzamiento, lo que implica una única llamada de capital por parte los inversores en el fondo.

Según matizan, esta estructura permite una mayor eficiencia operativa y ayuda a acelerar el despliegue permitiendo un periodo de inversión más corto y un impacto de la liquidez en la rentabilidad del fondo más limitado. “Los 20 años de experiencia en coinversión del equipo de capital riesgo de BlackRock y su gran capacidad de captación, son idóneos para facilitar el despliegue de capital más dinámico necesario para un ELTIF Fully Funded. Además, el fondo tiene un importe mínimo de compromiso por cliente más bajo, de 30.000 euros, facilitando el acceso a mercados privados para un mayor número de inversores”, añaden.

Respecto al fondo BlackRock Future Generations ELTIF, el vehículo tratará de captar oportunidades en cinco temáticas de inversión: salud y bienestar, clima, recursos y educación e inclusión financiera, alineadas con los 17 Objetivos de Desarrollo Sostenible (ODS) de la ONU. El fondo se clasificará como artículo 8 de acuerdo con el Reglamento SFDR de la UE, y tratará de ofrecer rendimientos financieros superiores a largo plazo apoyando el crecimiento de empresas innovadoras. Según indican, realizará entre 25 y 35 inversiones a lo largo de un periodo de cuatro años.

Desde la gestora añaden que ambos fondos de private equity aspiran a lograr un crecimiento del capital a largo plazo en sus inversiones y ofrecerán a los inversores no institucionales la posibilidad de invertir junto a los principales inversores en mercados privados a nivel mundial. Los fondos tendrán un enfoque global invirtiendo en Europa, Norteamérica y Asia, y tendrán flexibilidad para participar en distintos segmentos de capital riesgo, incluyendo growth equity y venture capital.

“Como uno de los pioneros en el ámbito de los ELTIF, estamos encantados de haber desarrollado con éxito una gama de estrategias de capital riesgo e infraestructuras privadas para nuestros clientes europeos. Estos lanzamientos reafirman nuestro compromiso con la innovación constante y el lanzamiento al mercado de productos orientados al cliente, ofreciendo a una gama más amplia de inversores europeos la oportunidad de beneficiarse del acceso a los mercados privados. Esperamos que el mercado de ELTIFs se triplique en los próximos años”, ha comentado West Lockhart, responsable de Wealth en EMEA para BlackRock Alternatives.

Por su parte, Lynn Baranski, responsable global de Inversiones de BlackRock Private Equity Partners (PEP) para BlackRock Alternatives, ha añadido: “Los lanzamientos de hoy son estratégicamente importantes para nuestro negocio de alternativos en Europa, y se basan en los más de 20 años de experiencia de inversión de BlackRock en Private Equity y en nuestro acceso diferencial a operaciones en mercados privados. Estamos encantados de lanzar al mercado estos innovadores productos, que ofrecen a los inversores no institucionales una estrategia para acceder a atractivas coinversiones en empresas privadas junto a General Partners líderes con una amplia diversificación en múltiples sectores y geografías”.

Además, BlackRock Alternatives ha lanzado recientemente la BlackRock Alternatives Academy, un nuevo programa educativo creado exclusivamente para asesores y socios distribuidores en EMEA. Además, BlackRock ha publicado un informe titulado “ELTIFs: The quiet boom in EU wealth management” en el que se ofrecen más detalles sobre este vehículo en el contexto de la reciente decisión del Parlamento Europeo de aprobar formalmente las enmiendas a la regulación de los ELTIF.

El sector de los servicios financieros está cambiando a un ritmo muy rápido, pero ¿qué significa esa transformación para el futuro? Para explorar las respuestas a esta pregunta, desde KPMG han entrevistado a líderes de los servicios financieros de todo el mundo y les han pedido que se ubicaran en 2030 y describieran el panorama financiero que creen que podría surgir en los próximos años.

“Voices on 2030: Financial services reinvented” es un resumen de las ideas de estos líderes, a partir de las cuales se han identificado cinco áreas clave de transformación.

Estas áreas clave de transformación son: ESG (el gran impulsor de comportamiento del cambio de sistema); el cambio de poder (los clientes que obtienen más control sobre sus datos mueven el poder en todo el sistema financiero); un panorama cambiado (los modelos de negocio proliferan y se adaptan); la economía de los datos (los datos cambian la economía de los servicios financieros); oportunidad de talento (con la experiencia basada en el ecosistema, el talento se abre a un diferenciador competitivo).

Las predicciones de estos líderes han permitido que este informe tenga una visión profunda de la transformación potencial de los servicios financieros y lo que los clientes de la entidad deben hacer hoy para prepararse de cara al éxito en 2030.

Muchas de las opiniones expresadas en el informe pueden ser ambiciosas y personales, y pueden no representar necesariamente las de las organizaciones de Voices o las de KPMG.