Caser ha anunciado la incorporación de Mario Abajo como nuevo director de Servicios, en sustitución de Valentín García, quien se jubila tras más de tres décadas en la compañía. Mario Abajo asumirá la dirección de Caser Residencial, Hospitales Parque y Acierta Asistencia. Más de 4.000 personas del Grupo forman parte de los equipos de estas compañías.

Mario Abajo, que cuenta con más de 25 años de experiencia profesional, ha desempeñado puestos de responsabilidad en empresas internacionales de primer nivel. En este sentido, durante los últimos siete años ha sido director general de Clece Care Services en Reino Unido, dentro del Grupo ACS. Licenciado en Ingeniería Industrial por la Escuela Técnica Superior de Ingenieros Industriales de laUNED, posee un MBA por la IESE Business School.

Desde su nueva responsabilidad como director de Servicios, tendrá el desafío de reforzar la presencia de Caser en los diferentes sectores donde el Grupo desarrolla su actividad no aseguradora, apoyando nuevas oportunidades de crecimiento inorgánico y diversificación que generen una mayor fortaleza y sinergias. Asimismo, Mario Abajo afrontará el reto de hacer más completa y competitiva la oferta de servicios de Caser, con especial enfoque en el ámbito de los ecosistemas por los que la compañía ya está apostando, como el de Salud, Hogar o Silver Economy, entre otros.

Al hilo de su nombramiento, Ignacio Eyriès, director general del Grupo Caser, afirma que “su experiencia y profesionalidad contribuirán a potenciar nuestro Plan Estratégico 20.25 y a alcanzar todos los objetivos prestablecidos para las actividades de servicios”. Además, ha querido tener unas palabras de agradecimiento con Valentín García, calificando de excelente su trayectoria en la creación de la que hoy aseguran que es una «exitosa» Unidad de Negocio. Ha agradecido el su compromiso, dedicación y lealtad al proyecto de esta casa”.

Por su parte, Mario Abajo ha destacado que “es un honor unirme y poder aportar a un Grupo tan importante en el sector servicios como es Caser, en pleno crecimiento, donde la actividad no aseguradora va ganando día a día más relevancia. Tenemos por delante unos retos y objetivos muy motivadores que, con el gran equipo que forma parte de esta casa, estoy seguro que lograremos cumplir”.

La trayectoria de Servicios ha experimentado un importante crecimiento en todas las actividades del Grupo, en línea con los objetivos de la compañía. De este modo, Caser Residencial terminó el ejercicio 2022 alcanzando los 100 millones de euros de facturación, con un total de 22 centros residenciales repartidos por todo el territorio español y una satisfacción global del 8,77. Las residencias del Grupo Caser cuentan con 2.268 empleados para atender las más de 3.350 plazas de las que disponen.

Caser Residencial seguirá trabajando y reforzando el área de atención integral a la dependencia, la especialización de los servicios y la profesionalización de los equipos, entre otros aspectos no menos relevantes.

En la misma línea, Hospitales Parque cerró 2022 con una facturación de 70 millones de euros, lo que se traduce en un incremento del 20% respecto a 2021. Hospitales Parque dispone de siete hospitales, que incluyen tres centros hospitalarios en Extremadura, además de los ubicados en Tenerife, Fuerteventura, Mallorca y Talavera de la Reina. Cuenta además con cinco centros médicos -uno en Lanzarote, tres en Mallorca y otro en Corralejo (Fuerteventura)-. Hospitales Parque tiene el objetivo de continuar con su crecimiento, hasta alcanzar los cien millones de euros de facturación en 2025.

Por último, Acierta Asistencia también continuó con un aumento de doble dígito en su facturación, superando los 36 millones de euros a cierre de año, lo que supone un crecimiento del 26% con respecto a 2021. Esto ha sido posible en cierta medida gracias al éxito comercial de su último lanzamiento: la línea de negocio de reformas, Acierta Hogar, que ha tenido una excelente acogida entre clientes particulares y pymes, habiendo realizado más de 100 reformas integrales. En este sentido, Acierta Hogar ha comenzado 2023 con la puesta en marcha de dos oficinas a pie de calle en Barcelona y Valencia, con el objetivo de ir expandiendo el modelo progresivamente.

Para entender el proceso de transformación que ha sufrido en los últimos años la figura del agente financiero, debemos primero entender cuáles han sido los hitos más recientes y relevantes dentro de la banca privada en España, un sector importante y competitivo que ha demostrado su resistencia y ha seguido evolucionando y adaptándose a los cambios en el mercado y las necesidades de los clientes.

En los últimos años, ha habido una importante consolidación en el sector bancario español, con fusiones y adquisiciones relevantes. Esto ha llevado a reducciones en el número de bancos y a una mayor concentración de la industria, lo que también ha afectado a la banca privada y a las redes agenciales.

Cabe destacar la importante transformación digital de los últimos años, con la introducción de soluciones digitales que mejoran la experiencia del cliente y reducen costes operativos, lo que permite a los bancos ser más eficientes, seguros y personalizados. La regulación también ha sido un factor decisivo en el desarrollo de la banca privada y sus profesionales, lo que ha llevado a una mayor seguridad, profesionalización y transparencia del sector. El aumento de la competencia en el sector de la banca privada, con nuevos players entrando en el mercado y una mayor presencia de bancos extranjeros, ha llevado a una mayor exigencia de calidad y personalización del servicio.

¿Cómo ha evolucionado la figura del agente financiero en la banca privada y cuáles son sus principales funciones? Tradicionalmente, los agentes financieros eran personas físicas o jurídicas que asesoraban a clientes en la gestión de su patrimonio y les proporcionaban acceso a una amplia gama de productos financieros en las diferentes entidades bancarias. Tras la entrada en vigor de la Directiva MiFID II en el 2018, se ha producido una mayor regulación del sector y una mayor exigencia de transparencia en la relación con los clientes, lo que ha llevado a una mayor profesionalización de los agentes financieros, que ahora deben cumplir con requisitos de formación, experiencia y conocimiento para poder ejercer su actividad, ofreciendo a sus clientes soluciones de inversión que se adapten a su perfil de riesgo.

Además, cabe destacar que en la remuneración de los agentes se han incorporado criterios cualitativos. En este sentido, recientemente la CNMV ha hecho especial hincapié en el sistema de remuneración, que debe estar basado en la prevención de los conflictos de interés a través de una remuneración a los agentes bajo criterios no solo cuantitativos sino cualitativos, así como en la formación homologada y continua.

Los clientes de estos agentes tienen un patrimonio elevado y se les ofrece atención y asesoramiento personalizado, asegurándose de que siempre estén bien informados y adaptándose a sus necesidades cambiantes. Su principal función es ayudar a sus clientes a gestionar su patrimonio de forma eficiente, ayudándoles a marcarse objetivos o metas financieras según sus necesidades y ofreciéndoles un elevado conocimiento en finanzas, inversiones, fiscalidad y mercados. Esta figura juega un papel clave en el éxito de los clientes, ya que se establecen relaciones de confianza y fidelización a largo plazo.

Como modelo de negocio de banca privada, en Creand Wealth Management contamos con una red de agentes financieros altamente cualificados y que son un pilar fundamental para el desarrollo de nuestra entidad. Un agente de Creand WM es un socio con el que el banco comparte el beneficio generado y en el que encuentra el apoyo necesario para poder ofrecer a sus clientes el mejor servicio de banca privada. Lo que nos diferencia de otras entidades es la convicción de lo que debe ser la banca privada: el mejor equipo de profesionales al servicio de las necesidades específicas de cada cliente.

El modelo de agentes financieros en la banca privada en España ha ganado popularidad en los últimos años, y los agentes son cada vez más profesionales y ofrecen servicios de planificación patrimonial integral. Se ha convertido en algo aspiracional, y muchos banqueros desean romper la barrera y disfrutar de las ventajas que hacen que esta figura cobre un especial atractivo en el sector. El modelo de red de agentes financieros de banca privada aporta flexibilidad, ya que brinda la posibilidad de trabajar de manera independiente, gestionando el tiempo de trabajo según las necesidades del cliente y las suyas personales, y donde el profesional es dueño de su tiempo, convirtiéndose en su propio jefe. También ofrece un elevado potencial de ingresos, sólidos y recurrentes; fomenta relaciones personales y de confianza con los clientes; y permite la capilaridad, ya que se puede llegar a un mayor número de clientes geográficamente.

Tribuna de Álvaro Ximénez de Embún, director de Redes Externas de Creand Wealth Management

Tras la brutal oleada de ventas de renta fija que se observó durante la mayor parte de 2022, en opinión de Paul Syms, responsable de renta fija de Invesco, el primer trimestre de este año ha sido testigo de una batalla entre los participantes del mercado que sienten que el ajuste del año pasado fue suficiente para llevar la inflación de vuelta a la meta y aquellos que creen que la inflación ha llegado para quedarse y harán falta más aumentos de los tipos de interés para tenerla bajo control. Sobre su visión y oportunidades en el mercado de renta fija nos ha hablado Syms en esta entrevista.

¿Qué destacaría del mercado de renta fija durante el primer trimestre del año?

A principios del trimestre, los rendimientos subieron cuando parecía que las tasas se acercaban al pico del ciclo, antes de que unos datos más sólidos de lo esperado, una inflación que se resiste a bajar al ritmo deseado y los comentarios agresivos de los bancos centrales hicieran que los mercados revisaran esa perspectiva, lo que impulsó los rendimientos de nuevo al alza. Marzo enturbió aún más el panorama, ya que parece que el fuerte endurecimiento de la política monetaria ha sido, en parte, responsable del colapso de Silicon Valley Bank, la mayor quiebra bancaria de EE.UU. desde la crisis financiera. Algunos creen que puede limitar un endurecimiento adicional por parte de la Reserva Federal. Sin embargo, hasta ahora, la minicrisis bancaria parece haber sido bien contenida gracias a la acción rápida de los reguladores en los EE.UU. y Europa, mediante la provisión de suficiente liquidez y garantías de depósitos o, en el caso de Credit Suisse, organizando su adquisición por parte de UBS.

Tras estas tensiones en el sector bancario, en particular tras lo ocurrido en el mercado de los AT1, ¿puede que algunas clases de activos de renta fija se hayan resentido?

Sin duda, habrá algunas preocupaciones persistentes en el mercado de AT1 tras la amortización de los de Credit Suisse como parte de la adquisición de UBS. Sin embargo, en el mes transcurrido desde ese evento, el mercado AT1 se ha comportado razonablemente bien, muy probablemente por un par de razones clave. En primer lugar, solo los AT1 de bancos suizos tienen una cláusula de amortización permanente, mientras que todos los demás AT1 emitidos bajo la supervisión de otros reguladores europeos tienen un mecanismo que provoca una amortización temporal o una conversión en acciones. Y en segundo lugar, el BCE y el Banco de Inglaterra reaccionaron rápidamente tras el anuncio publicando declaraciones que confirmaban que los AT1 tienen prioridad sobre el capital ordinario, lo que pareció provocar un sentimiento de mercado más positivo hacia los AT1. De cara al futuro, si bien algunos inversores pueden alejarse de esta clase de activo, la magnitud del evento ha significado que el activo se ha vuelto más conocido, lo que puede atraer nuevos inversores al mercado de los AT1.

¿Cómo puede afectar el fin de la subida de tipos al mercado de renta fija y a la vuelta de los inversores a este activo?

Aunque sigue existiendo una diferencia de opinión entre aquellos que sienten que las tipos deben subir aún más y aquellos que sienten que las preocupaciones sobre el sector bancario limitarán más aumentos de tipos, cuando llegue el máximo del ciclo de tipos es probable que se tome positivamente en todo el mundo para toda la clase de activos de renta fija. El agresivo ciclo de subidas de tipos del año pasado para tratar de reducir la inflación hizo subir los rendimientos y, a medida que aumentaba la preocupación de que los bancos centrales pudieran llevar a la economía a la recesión, provocó que se ampliaran los diferenciales de crédito. Por lo tanto, cuando los bancos centrales señalan que es probable que los tipos hayan tocado techo, debería proporcionar un apoyo para que los rendimientos se recuperen. Sin embargo, dado que la crisis bancaria de EE.UU. parece estar bien contenida por el momento a través de la provisión de liquidez, es probable que la inflación sea el factor clave en la decisión sobre un mayor ajuste y, aunque la inflación se está moderando, se mantiene elevada mientras que el desempleo es bajo. lo que podría conducir a más aumentos de los que se esperan actualmente.

¿Qué oportunidades de inversión consideráis que sigue habiendo en el mercado?

La renta fija se ve mucho más atractiva de lo que ha sido durante bastantes años. Los rendimientos se encuentran en general en máximos de más de una década y los tipos se acercan al pico mientras la inflación se modera. Sin embargo, dónde se encuentran las oportunidades dependerá de las perspectivas económicas. Si un inversor cree que los tipos están alcanzando su punto máximo porque los bancos centrales ya han ajustado demasiado y se avecina una recesión, entonces se favorecería la renta fija de alta calidad, como los bonos gubernamentales y el crédito de grado de inversión. Sin embargo, si los tipos están alcanzando su punto máximo porque los bancos centrales han hecho lo suficiente para generar un aterrizaje suave, entonces el crédito de grado de inversión y los bonos high yield suelen funcionar mejor. Como puede verse, es probable que el crédito con grado de inversión funcione bien en cualquier escenario, por lo que podría ser una de las asignaciones más seguras.

Y en un contexto con tipos altos durante más tiempo, por ejemplo, a lo largo de 2023, ¿qué oportunidades generaría para los inversores de renta fija?

En este escenario, es probable que los activos con el riesgo de tipo de interés más bajo rindan mejor. Eso puede lograrse a través de una asignación a un ETF de gestión de efectivo o notas de tasa flotante (floating rate notes). Sin embargo, seguirán teniendo riesgo crediticio, por lo que, si un mayor ajuste genera preocupaciones sobre una recesión económica y una ampliación de los diferenciales, entonces puede ser preferible considerar las asignaciones a ETFs de bonos gubernamentales de corta duración, como los que brindan exposición a los bonos del Tesoro de EE.UU. a corto plazo, bonos gubernamentales europeos o Letras del Tesoro.

En este sentido, ¿cuál es vuestro principal escenario?

El escenario base es que las subidas de tipos se ralentizarán a medida que se acerquen al máximo, y la inflación seguirá moderándose desde sus máximos de varias décadas. Sin embargo, parece poco probable que los bancos centrales reviertan el endurecimiento del año pasado a corto plazo, ya que la inflación se mantiene claramente por encima del objetivo. Esto debería proporcionar un entorno propicio para la renta fija, lo que permitiría a los inversores invertir en los atractivos rendimientos que se ofrecen actualmente sin preocuparse por nuevas subidas de tipos que impulsen los rendimientos al alza y provoquen pérdidas de capital que compensen las ganancias de ingresos. Si bien las preocupaciones sobre el sector bancario y el impacto de los aumentos de tipos anteriores que llevaron a una recesión significan que los inversores pueden desear tener una asignación saludable a la renta fija de alta calidad, como los bonos gubernamentales y el crédito de grado de inversión, los niveles actuales de rendimiento ofrecidos por el mercado de high yield, proporcionan un cierto amortiguador contra la ampliación de los diferenciales en caso de una recesión económica. La mejor manera de determinar su asignación dependerá de las necesidades individuales y el apetito por el riesgo de cada inversor

Ante todo este contexto, ¿qué estrategias en renta fija están siendo las más demandadas por los inversores?

Al observar de manera global los flujos en el mercado de ETFs de renta fija en EMEA en lo que va del año, los dos temas principales que aparecen son el interés por la renta fija de alta calidad y un sesgo hacia los bonos denominados en euros. En general, el crédito con grado de inversión denominado en euros ha experimentado la mayor demanda en lo que va del año, seguido de los bonos gubernamentales en euros. Combinados, representan más de la mitad de los nuevos activos netos de este año (hasta el 14 de abril). Los bonos del Tesoro de EE.UU. también se han visto favorecidos, en particular tras las preocupaciones recientes sobre el sector bancario. Si bien también hemos visto interés en los bonos del Tesoro de EE.UU. a corto plazo y los bonos gubernamentales en euros, también hemos visto una fuerte demanda de nuestro ETF ESG global de high yield lanzado recientemente.

En este contexto del mercado de renta fija, ¿qué ventajas pueden encontrar los inversores al incluir ETFs en sus carteras?

Si bien los ETFs tienen muchas ventajas, tendrán diferentes ventajas según la clase de activo de la que hablemos. En el caso de los bonos del Estado, permiten a los inversores fijar como objetivo la duración o el vencimiento exactos que desean para igualar los pasivos o reflejar su perspectiva macroeconómica. Para el crédito de grado de inversión y high yield, los inversores pueden lograr una amplia exposición al mercado en una sola operación. Mientras que para otras exposiciones específicas, como AT1, un ETF puede proporcionar una exposición diversificada para los inversores que desean asignarse a esa clase de activos pero no quieren elegir nombres individuales. Además de lo anterior, los ETFs brindan otros beneficios, como su naturaleza transparente y un coste competitivo, junto con los ingresos por préstamos de valores, la capacidad de comprar clases de acciones con cobertura de divisas y beneficiarse de las ventajas de una gran empresa global como Invesco, que es el cuarto mayor proveedor mundial de ETFs.

¿Tenéis en mente lanzar nuevos productos de renta fija?

Acabamos de lanzar un ETF gestionado activamente que proporciona exposición al mercado de bonos gubernamentales europeos y que tendrá en cuenta ciertos criterios ambientales, sociales y de gobierno corporativo (ESG) en la construcción de la cartera. Buscará maximizar la exposición a los bonos verdes sujetos a consideraciones de exposición y liquidez e invertirá en bonos gubernamentales y relacionados con el gobierno denominados en euros emitidos principalmente por emisores europeos con una calificación crediticia de grado de inversión. Los bonos serán de emisores de mercados desarrollados o de emisores de mercados emergentes que sean del Espacio Económico Europeo (EEE). El fondo puede invertir hasta el 30% de sus activos en bonos denominados en monedas distintas del euro y hasta el 30% de los activos en emisores fuera del EEE (aunque no se espera que supere el 10%). Los valores se seleccionarán en función de tres criterios. Primero, los emisores de bonos deben cumplir con la política ESG del fondo. Esto descartará cualquier agencia gubernamental involucrada en actividades controvertidas. En segundo lugar, intentaremos maximizar la exposición a los Bonos Verdes sujeto a consideraciones específicas de exposición y liquidez. Finalmente, consideraremos la capacidad general de la cartera para cumplir con los objetivos de tracking error en relación con el índice Bloomberg Euro Aggregate Treasury Index. El fondo se gestionará activamente en referencia a este índice de referencia, que se utilizará únicamente para comparar el rendimiento.

Uno de los grandes retos a los que se enfrenta el mercado de bonos sostenibles es el llamado greenwashing. Para valorar esta situación, Insight Investment (parte de BNY Mellon IM) ha analizado 804 bonos de impacto emitidos por empresas de 47 mercados desarrollados y emergentes. Según sus conclusiones, 1 de cada 5 (el 20%) no cumple con los requisitos mínimos de impacto de Insight.

Aunque bajar este porcentaje demuestra que aún queda trabajo por hacer, los analistas de Insight reconocen que existen una gran mayoría de bonos de impacto que cumplen con esos requisitos mínimos, incluso hay un 22% que superan ese mínimo. “La firma ha creado una clasificación por colores, rojo, verde y verde oscuro, para identificar el nivel de cumplimiento de los bonos, yendo menos cumplimiento a más”, explica Fabien Collado, gestor de Insight.

Según su experiencia, se trata de un mercado que sigue evolucionando y mejorando, tanto en orientación como en datos analíticos. “De 2018 a 2020 el panorama cambió mucho, pasando de un mercado donde los bonos sostenibles eran principalmente gubernamentales, a un mercado donde estaban más presentes los bonos sociales y de sostenibilidad. Tras el COVID-19, se vió una nueva evolución: los bonos sociales y verdes ganaron relevancia”, señala Collado.

Además considera que, tras la desaceleración experimentada en 2022 a consecuencia de las condiciones generales del mercado, la emisión de bonos de impacto volverá a coger impulso en 2023 con un crecimiento estimado de 1.600 millones de euros, frente a los 1.500 del año pasado. dando una visión sobre estos últimos años. Muestra de su potencial de crecimiento es que, en 2023, el 22% de las nuevas emisiones corporativas investment grade en Europa fueron bonos de impacto.

Al crecimiento de este mercado le ha acompañado los últimos años una proliferación de productos que invierten en esta clase de activo, lo que, según la gestora, subraya la necesidad de aplicar un análisis robusto a la hora de seleccionar inversiones concretas. “Una cuidadosa selección de las inversiones resulta crucial en un universo de emisiones amplio y en rápido desarrollo”, matiza Collado.

Este argumento explica el trabajo realizado por la gestora y que arroja interesantes conclusiones en términos de sectores y áreas geográficas. Por ejemplo, según señala el gestor, los dos sectores que concentran la mayor parte de los bonos de impacto con calificación en el ámbito corporativo son la banca y las utilities, que representan más del 50% de los bonos. Según explica el gestor, la utilities obtienen unos resultados mejores que la media, ya que solo cuentan con un 13% de bonos que no llegan a los mínimos (identificados con el color rojo), un 55% de bonos que llega (identificados con el color verde claro) y un 32% de bonos que superan sus mínimos (identificados con el color verde oscuro), sobre un total de 216 bonos de impacto analizados. Por su parte, la banca se sitúa más cerca de la media con un 19% de bonos rojos, un 60% de bonos verde claro y un 21% de bonos verde oscuro sobre un total de 234 bonos de impacto analizados.

Collado hace una mención especial al sector del real estate, ya que es el tercero más grande del mercado corporativo de bonos de impacto y, a su juicio, parece que se ha quedado detrás de otros sectores: “ De los 128 bonos de impacto evaluados por los analistas de Insight, el 31% recibieron la calificación de rojos, principalmente porque muchos emisores no justifican adecuadamente el estándar de bonos verdes; un 60% de los restantes bonos de impacto se clasificaron como verde claro y solo el 9% logró la calificación verde oscuro que los destaca como best-in-class”, señala.

Respecto a la distribución geográfica, la gestora concluye en su análisis que Europa Occidental lidera claramente los estándares de impacto, con solo un 12% de los bonos clasificados como rojos y un 30% como verde oscuro. “ Muy por detrás encontramos a Norteamérica y la región de Asia-Pacífico (APAC) desarrollada, donde un 35% y un 43%, respectivamente, de todos los bonos de impacto analizados por Insight han caído en la categoría de rojos, mientras que solo un 9% y un 7% fueron distinguidos con la clasificación verde oscuro. En los mercados emergentes, parece que los estándares de impacto están más equilibrados en Europa central y del Este con 30% rojos y 9% verde oscuro; Latinoamérica con un 24% rojos y 24% verde oscuro; y APAC emergente con 22% rojos y 11% verde oscuro. Por su parte, Oriente Próximo es la región claramente más rezagada, ya que un 64% de los bonos de impacto de la región fueron calificados como rojos, solo un 36% como verde claro y ninguno recibió la calificación de verde oscuro”, resume el gestor.

Según explican desde la gestora, siguen un enfoque único a la hora de asignar calificaciones tanto en mercados desarrollados como emergentes y aplica los mismos estándares para evaluar el impacto en todo el mundo. Por eso, consideran que comparar la situación de los bonos de impacto en ambos mercados arroja algunas conclusiones interesantes. “Aunque los mercados emergentes se situaban por detrás en el pasado, ahora la tasa de aprobados es similar entre los desarrollados y los emergentes. Quizás en contra de lo podría esperarse, la región de Asia-Pacífico emergente supera a su equivalente desarrollada en términos de estándares de impacto, con un 22% vs. un 35% de bonos rojos y un 11% vs. un 7% de bonos verde oscuro, respectivamente”, añaden en sus conclusiones.

Otra de las tendencias que Insight ha detectado a través de este análisis es que, históricamente, los mercados desarrollados tenían unos estándares de impacto por lo general más altos que los mercados emergentes, de ahí que el porcentaje total de rojos sea inferior. Sin embargo, advierten de que estos estándares han mejorado sustancialmente en los mercados desarrollados en los 2-3 últimos años. “En 2022, aproximadamente un 25% de los bonos de impacto de mercados desarrollados y emergentes no lograron superar la evaluación de Insight, lo que sugiere que la brecha entre ambas regiones se ha estrechado o, incluso, ha desaparecido”, matizan.

Por último, han detectado que, aunque los bonos verdes siguen concentrando la mayor parte de las emisiones de bonos de impacto, la clase de activo está cada vez más diversificada y ganan presencia los bonos sociales y de sostenibilidad. Según indica, de los 603 bonos verdes analizados, el 24% obtuvo la calificación verde oscuro, mientras que el 21% no cumple con los estándares de impacto mínimos y fueron calificados como rojos; y el 55% restante recibió la calificación verde claro.

Desde hace casi dos años, la inflación campa a sus anchas por encima del objetivo del 2%. Al principio considerada erróneamente como un fenómeno transitorio, la inflación ha calado progresivamente en los intercambios económicos, pero también en la mente de los agentes económicos, y corre el riesgo de enquistarse.

En el lado de los perdedores, encontramos a los consumidores de la zona del euro, cuyo poder adquisitivo se ha erosionado. En 2022, los precios han subido en la zona del euro un 9,2%, frente al incremento de tan solo el 5,7% de los salarios. En términos reales, los consumidores se han empobrecido.

Si hay perdedores, es porque también hay ganadores y podemos citar tres. En primer lugar, los países fuera de la zona del euro. El saldo de la balanza comercial de la región pasó a ser deficitario en 2022 con un -0,7% del PIB, frente a un saldo excedentario del 2,3% un año antes, algo lógico, por otra parte, ya que la mitad de la energía consumida por la eurozona proviene del extranjero. El aumento de los precios de la energía y las materias primas ha beneficiado, por tanto, a los países exportadores.

Los Estados se sitúan también en el lado de los ganadores. Aunque son estructuralmente deficitarios, la oleada inflacionista ha reducido su ratio de endeudamiento: el aumento de los ingresos fiscales, indexados en su mayor parte a los precios, ha compensado con creces el aumento del déficit público. He ahí un buen ejemplo de que la inflación es beneficiosa más para los deudores que para los acreedores.

Por último, las empresas son, hasta ahora, las grandes ganadoras de esta fiebre inflacionista. En el cómputo global, han conseguido mantener sus márgenes en niveles históricamente elevados repercutiendo subidas de los precios superiores al incremento de sus costes, principalmente salariales. Según el BCE, que acaba de dedicarle una entrada a esta cuestión en su blog oficial, esto se observa especialmente en los sectores que o bien están vinculados a la energía o bien son grandes consumidores de energía, además de los sectores que sufren un persistente desequilibrio entre oferta y demanda.

Que las empresas hayan aprovechado este maná es una buena noticia para los accionistas y explica, sin duda, el buen comportamiento de las bolsas desde el pasado otoño, a pesar del contexto de ralentización del crecimiento, pero esta situación no parece sostenible a medio plazo, por varios motivos. En primer lugar, porque genera tensiones sociales y dificulta las negociaciones salariales. La ralentización que se recorta en el horizonte terminará lastrando los volúmenes, lo que llevará a las empresas a tratar de arañar cuota de mercado jugando con los precios, aunque esta vez a la baja. El riesgo de que se instaure un círculo vicioso precios-beneficios podría también animar al BCE a ir aún más lejos en su postura restrictiva, lo que erosionaría todavía más la prima de riesgo de las acciones, que ya se encuentra en niveles relativamente bajos. Para protegerse frente a estos vientos contrarios en el próximo acto, parece sensato tratar de seleccionar empresas capaces de mantener sus precios, incluso aumentarlos, sin deteriorar sus volúmenes de ventas.

Tribuna de Clément Inbona, gestor de fondos de La Financière de l’Echiquier.

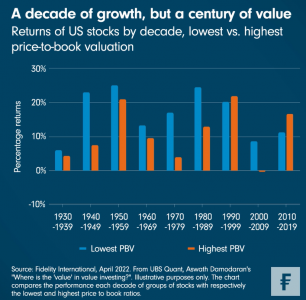

La lógica detrás de la inversión value siempre ha sonado fuerte. Es una afirmación del equipo de expertos de Fidelity International compuesto por Rosanna Burcheri, Fiona Stubbs, Ashish Bhardwaj y Patrick Graham. Estos comentan que la inversión value “tiene sentido de manera intuitiva”: elegir compañías que están bien gestionadas, con un modelo de negocio fuerte, pero que actualmente están infravaloradas con respecto a su potencial de largo plazo, y un poco por debajo de donde deberías ser capaz de realizar su justiprecio.

Sin embargo, el equipo de experto constata que, durante la última década, “esta propuesta se ha visto socavada, aunque no su lógica”, en el sentido de que los inversores dieron una prioridad masiva a las historias de crecimiento en detrimento del valor en un entorno de endeudamiento ultra barato. “Pero el año pasado parecía un punto de inflexión en esa historia, y un examen de las décadas previas sugiere que, de hecho, podría haberlo sido”, añaden desde la gestora.

Desde Fidelity International han dedicado un gráfico de su sección Chart Room al eterno pulso entre el growth y el value; en concreto, el gráfico muestra que las apuestas value han batido en rentabilidad a las ideas growth todas las décadas desde 1930, “a través de distintos entornos de crecimiento, tipos de interés e inflación”. El gráfico ilustra concretamente la evolución de la renta variable estadounidense por décadas en el periodo 1930-2020. Muestra que las acciones con el precio/valor en libros más bajo ganaron de media un 5,22% más al año, que las acciones con el valor en libros más elevados. Las excepciones fueron la década de 2010, con los tipos de interés ultrabajos, y en la era puntocom de los 90.

“Los periodos en los que las acciones growth baten al mercado tienden a estar asociados con la emergencia de nuevos y grandes motores inesperados de crecimiento. A medida que emergieron esos motores de crecimientos, se hizo claro qué compañías se beneficiarían, y esas empresas empezaron a hacerlo mejor que la media del mercado”, explican desde Fidelity International. Pero, una vez que se obtuvo una buena comprensión de dichos motores de crecimiento, “la especulación tomó el relevo y los valores de crecimiento empezaron a valorarse con una prima salvaje con respecto al mercado, que en términos de valoración no estaba justificada por su potencial de crecimiento futuro”, resumen los expertos de Fidelity, que dividen la última fase de dominio del growth en dos partes: el periodo 2007-2015, caracterizado por “una rentabilidad superior genuina del growth”, y el periodo 2016-2020, donde la rentabilidad superior fue “más especulativa”. “Observamos un comportamiento similar del mercado durante la década 1990-1999”, añaden desde la gestora.

El equipo compuesto por Burcheri, Stubbs, Bhardwaj y Graham recuerda que, en estos ciclos de crecimiento, realmente existe una tercera “en la que se impone la realidad y se vuelve a algo parecido al valor razonable”. En concreto, según su estudio, típicamente esta fase duró entre 5 y 6 años (aplicado a los anteriores periodos de rentabilidad superior del NASDAQ), “lo que normalmente ha sido el tiempo que ha tardado el mercado en asimilar los cambios en los fundamentos de los antiguos motores de crecimiento y en emerger nuevos motores de crecimiento”.

Aunque desde la gestora recuerdan que los datos proporcionados se basan en rentabilidades pasadas, consideran que sí “encaja a la perfección con la teoría básica de los negocios: surgen nuevas empresas, se desarrollan, captan un mercado en expansión dinámica antes de establecerse en modo «gallina de los huevos de oro», tras lo cual llega más competencia y su ventaja como pioneros se evapora”. Ponen como ejemplo desde el streaming a los servicios en la nube o las redes sociales. En cuanto a los próximos motores de crecimiento, citan entre algunos candidatos actuales “la IA, la tecnología verde o el metaverso”.

Mientras tanto, en el entorno actual de mercado, desde Fidelity International constatan que “los inversores pueden volver a centrarse en ideas de valor que no se rigen por variables macroeconómicas como los tipos de interés, sino por el análisis fundamental”. “Ese análisis permite conocer mejor las empresas en las que se invierte y los vientos de cola a largo plazo que apoyan a los sectores. Pero también se basa en algunas nociones de «sentido común»: que las empresas de calidad que cotizan por debajo de su valor intrínseco son atractivas tanto para las empresas que buscan crecer mediante fusiones y adquisiciones como para los inversores de capital riesgo o de valor dentro de los gestores de activos”, añaden.

“Al fin y al cabo, es la misma lógica que solemos seguir en nuestra vida cotidiana: nunca comprarías una casa sin pensar en su valor razonable. Esfuércese, de hecho, por comprar cualquier activo con descuento, un descuento con respecto a su valor razonable”, concluyen los expertos.

La consultora estratégica Oliver Wyman ha anunciado el nombramiento de Tiago Rodrigues de Freitas como socio de Financial Services para Europa. Ubicado en la oficina de Madrid y tras una sólida trayectoria profesional en más de 10 países de Europa y Sudamérica, Tiago liderará la expansión de las capacidades y presencia de la consultora en España y Portugal.

A raíz de este anuncio, Para Claudio Lago de Lanzós, Managing Partner de Oliver Wyman Iberia, ha señalado: “El nombramiento de Tiago como nuevo socio es una gran noticia. Su expertise y trayectoria internacional permitirán enriquecer y fortalecer las capacidades de la firma en la industria de Financial Services en Iberia y seguir impulsando el crecimiento de la firma en Portugal”.

Licenciado en Economía por la Universidad de Oporto, en Portugal, Tiago cuenta con un título de CFA y un máster en Business Administration por la Universidad de Harvard en EEUU, además de 11 años de experiencia asesorando a instituciones financieras y autoridades públicas en temas estratégicos y de regulación bancaria, con un foco especial en riesgos, gestión de capital, test de estrés y modelos y procesos de crédito.

Foto cedidaChi Lo, estratega de mercado senior para APAC en BNP Paribas AM

La reapertura tras la pandemia, la política monetaria expansiva, las bajas valoraciones y la oportunidad que representan las tendencias estructurales vuelven a atraer el interés de los inversores hacia Asia y sobre todo China, explica en una entrevista a su paso por Madrid Chi Lo, estratega de mercado senior para APAC en BNP Paribas AM.

Algunos expertos consideran que es un buen momento para invertir en los países emergentes y en particular en China, porque en medio de la gran volatilidad de este año conseguirán recuperarse más rápidamente que los mercados desarrollados. ¿Cuál es su visión al respecto?

Si nos fijamos en el entorno macro y las perspectivas políticas entre los mercados desarrollados y los emergentes hay una gran diferencia: en Occidente la política monetaria aún no ha alcanzado el punto álgido del ciclo de tensionamiento. Quizá se esté ralentizando, pero los tipos de interés siguen subiendo, porque la inflación sigue siendo alta. Así que vemos una combinación de inflación elevada, aumento de los tipos de interés y, al mismo tiempo, la desaceleración del crecimiento económico. Probablemente en Estados Unidos habrá una recesión a principios de 2024, y en Europa se espera un crecimiento mínimo.

Si te trasladas a China, todos sabemos que la economía se está recuperando y la política monetaria sigue relajándose, lo que significa que las perspectivas de política monetaria de China son más benignas que en Occidente porque está recortando los tipos e inyectando liquidez, lo que es beneficioso para los mercados de activos. La situación es similar en el resto de Asia, que además se beneficiará de la recuperación de China.

¿Esta recuperación puede implicar un mayor riesgo de inflación a nivel global o interno?

Vemos un riesgo muy bajo en ambos casos. La economía china tiene un factor desinflacionario inherente, y por eso no hemos visto la inflación subir más del 4% en los últimos 25 años. Después de un pico de un 27% a mediados de los 90, el Gobierno tomó medidas drásticas contra la inflación. Cada dos o tres años siempre hay un programa de liberalización financiera en curso, de reestructuración financiera, con efectos deflacionarios. Por el otro lado, el del consumo, si bien la población es cada vez más rica y hay crecimiento económico, consideramos que la recuperación del consumo va a ser moderada, no a los niveles que hemos visto en Europa o en Estados Unidos, porque en China no ha habido transferencias fiscales desde los gobiernos. Además, con los confinamientos muchas personas perdieron sus puestos de trabajo. Así que los consumidores chinos son muy cautelosos.

A nivel global, como la recuperación de China es moderada, no vemos una gran demanda de materias primas por parte del país. El impacto será marginal. La segunda cuestión es que para que China exporte inflación la tasa doméstica tiene que ser más elevada que la global. Solo así la inflación se traduciría en mayores precios de exportación y en inflación importada por parte de los países receptores. Pero vemos que la tasa de inflación es de menos del 3% en China, frente a una inflación subyacente del 5,5% en Europa.

¿Qué opina del objetivo de crecimiento del 5% para 2023 que se ha propuesto el Gobierno de Pekín?

Desde una perspectiva práctica, pensamos que es una estimación más bien a la baja con el objetivo de hacer una buena gestión de las expectativas. Porque si anunciara un objetivo más alto, como el 6% o 7%, es posible que el mercado empezara a esperar un mayor gasto de inversión, en la economía, con más préstamos, más deuda, etcétera. Algo que Pekín quiere evitar. Pero en la práctica creo que China puede crecer fácilmente más de un 5%. Este año, actualmente nuestra previsión es del 5,8%, y del 5,3% para el próximo.

El Gobierno ha creado un nuevo organismo que controla y centraliza toda la supervisión financiera. ¿Es una decisión positiva para reducir los problemas con la corrupción?

Es una medida con argumentos a favor y en contra. Ha sido muy criticada por la gran centralización en la nueva Administración Nacional de Regulación Financiera (NFRA, por sus siglas en inglés), así que presentaré brevemente otro aspecto a considerar. Se concentra la supervisión en este organismo y se libera de esa función al banco central, lo cual puede verse de manera negativa, pero por otro lado, el Banco Popular de China carga con demasiadas responsabilidades en este momento: política monetaria, macroeconómica, regulación de los bancos y del sector financiero. Y no tiene los recursos para hacerlo todo. Así que mi argumento es que al quitarle la responsabilidad micro regulatoria, se le permitirá centrarse en la política monetaria con mucha más efectividad.

Por otra parte, los recursos con los que contaba el Banco Popular de China y sus oficinas en las provincias eran insuficientes para regular las plataformas fintech, empresas fiduciarias, de préstamos y demás. Así que ahora habrá más recursos para este “super-regulador”. El tiempo lo dirá, pero veo la reestructuración de forma positiva.

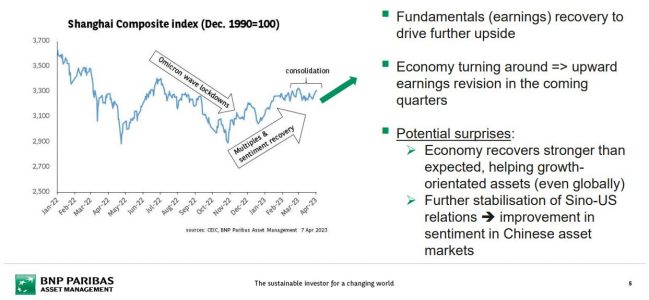

En un análisis reciente, usted destacaba que las valoraciones de la renta variable china siguen estando relativamente baratas. ¿Cree que es buen momento para entrar en el mercado?

Considerando el entorno macro que mencioné al principio, creemos que es un buen momento para que los inversores consideren aumentar la exposición a China, volver al mercado o empezar a invertir en el mercado de valores chino. El índice del mercado de valores chino CSI 300 vivió un rally entre noviembre del año pasado y febrero de este año, después de que el Gobierno anunciara que iba a eliminar la política de cero Covid. Pero esa recuperación fue básicamente del sentimiento del mercado, que era muy negativo sobre China, y por la sobreventa que habían experimentado las acciones. Ese rally no tenía apoyo en los fundamentales, que comienza a producirse ahora por los datos económicos que muestran que la economía se está recuperando. El siguiente paso, cuando los analistas empezarán a revisar al alza los beneficios, se producirá probablemente en el segundo trimestre o a principios del tercero de este año. Así que estos son los apoyos fundamentales que vemos para el segundo rally del mercado de valores chino. Es buen momento para empezar a posicionarse y luego, cuando llegue el rally, estar en una posición para simplemente disfrutar del repunte que esperamos en los próximos meses hasta el próximo año.

¿Cuáles son los temas estructurales clave para invertir en China en los próximos años?

Hay tres temas estructurales para invertir a largo plazo y son los que se incluyen actualmente en nuestra cartera en China: la consolidación y modernización industrial, la autosuficiencia tecnológica y la mejora del consumo. Los tres se desprenden de nuestro análisis macroeconómico y de la dirección de la reforma estructural del Gobierno a medio y largo plazo. Lo que el Gobierno quiere hacer a partir de ahora es construir una economía de alta tecnología que le permita competir con Estados Unidos, mejorar la productividad y crear puestos de trabajo de alto valor añadido, mucho mejor que los puestos de trabajo de fábrica, para aumentar los ingresos y el crecimiento de la clase media. Las nuevas industrias se centrarán en el desarrollo de la producción de equipos y bienes de capital para cumplir el objetivo estratégico del gobierno de desarrollar la alta tecnología en el sector aeroespacial, aviación y vehículos eléctricos, baterías y semiconductores. Otra gran área de inversión en la que se centrará China es el desarrollo más ecológico.

La segunda gran área, la autosuficiencia tecnológica, es algo nuevo en China, porque actualmente ha estado importando muchos de los chips más avanzados de Europa, pero ya no quiere depender de las importaciones. Tiene que ver con la guerra de los chips con Estados Unidos. Si nos fijamos en el gasto en I+D del Gobierno chino en el sector de la tecnología, gran parte va al área de semiconductores. China está gastando alrededor del 2,3% del PIB en I+D, ligeramente inferior al 2,7% de los EE.UU.. Así que lo que quiero decir es que China se está poniendo al día muy rápidamente.

El tercer tema es la mejora de los consumidores. Obviamente, el mercado de masas sigue ahí, pero lo que estamos viendo es que en el futuro habrá más crecimiento de los ingresos, incluso China crece un 5% al año. Buscamos sectores y empresas que estén posicionados para atender a los chinos con mayores ingresos, y la mayoría de esas empresas estarán en esta área de servicios y venta al por menor. También en el comercio electrónico, ya que la generación joven quiere comprar online.

El proceso de inversión de BNP Paribas AM

Desde el equipo que gestiona el fondo BNP Paribas China Equity completan el análisis sobre la forma en que seleccionan los activos para la estrategia y subrayan que prefieren centrarse en los nombres beneficiarios de las políticas gubernamentales y en el mercado nacional y evitar los que están sujetos a un mayor riesgo geopolítico. La estrategia es oportunista y favorece las empresas con un fuerte poder de fijación de precios, principalmente relacionadas con la modernización industrial, la mejora del consumo y la transición energética.

La integración de ESG es un componente crítico de su enfoque de inversión en China y Asia, impulsada por el Centro de Sostenibilidad multidisciplinar (más de 30 profesionales, con 4 miembros con sede en Asia) que apoya a los equipos de inversión con investigación, análisis y datos tanto a nivel de empresa como sectorial. Dado que la falta de datos ESG de buena calidad puede suponer un reto para la integración ESG en Asia, han desarrollado mecanismos específicos para garantizar que su proceso esté bien adaptado al mercado asiático.

En el actual entorno de mercado, el equipo es estructuralmente constructivo respecto a la renta variable china a medio y largo plazo, a pesar de la volatilidad a corto plazo. Los factores de crecimiento estructural deberían tomar el relevo a medida que amaine el ciclo de regulación. En su opinión, la recuperación de los resultados macroeconómicos tardará probablemente uno o dos meses más, y es más probable que los beneficios empresariales se recuperen en la segunda mitad de 2023, apoyados por unos datos macroeconómicos más sólidos y por la confianza del mercado.

Una delegación de alto nivel de BlackRock, encabezada por el vicepresidente Philipp Hildebrand, se reunió en Kiev con el presidente de Ucrania, Volodymyr Zelenskyy, quien anunció los planes del Gobierno para poner en marcha una institución nacional de financiación del desarrollo, que se llamará el Fondo de Desarrollo de Ucrania (UDF). Según destaca la gestora, el anuncio es un hito importante para Ucrania y un paso tangible hacia el establecimiento de una institución nacional que será fundamental en la reconstrucción de Ucrania tras la guerra.

El Ministerio de Economía ucraniano ha designado al Grupo de Asesoramiento de Mercados Financieros de BlackRock (BlackRock FMA) para que preste servicios de asesoramiento en apoyo del diseño del Fondo de Desarrollo de Ucrania, de forma gratuita. “Esto refleja la continua asociación entre BlackRock y el Gobierno de Ucrania tras la firma inicial de un Memorando de Entendimiento en noviembre de 2022”, afirman.

Según explican, este fondo de desarrollo movilizará y atraerá capital público y privado para la reconstrucción de Ucrania utilizando una serie de instrumentos financieros innovadores y tradicionales. La estructura comprenderá un enfoque de varios niveles guiado por una sólida gobernanza y normas mundiales para unas prácticas financieras y de gestión de riesgos sólidas.

El FDU se centrará en sectores clave de la economía ucraniana, como la energía, las infraestructuras, la agricultura, la industria manufacturera y las tecnologías de la información. El Fondo contribuirá a los esfuerzos de Ucrania por reconstruir la economía de acuerdo con las mejores prácticas y convertirse en un socio clave de la comunidad mundial en la transición hacia una economía con bajas emisiones de carbono.

“Desde la independencia, Ucrania nunca ha visto llegar a Ucrania capital privado verdaderamente grande y estratégico en volúmenes que estuvieran a la altura de la escala y las capacidades del país. Ucrania está contratando a las mejores organizaciones financieras y de consultoría del mundo, como BlackRock, JPMorgan Chase, McKinsey y otras, para garantizar la transparencia y el éxito del proyecto”, ha señalado el presidente Volodymyr Zelenskyy.

En su opinión, “el lanzamiento del fondo es una fuerte señal que reforzará el clima de inversión. Nos permitirá atraer capital e iniciar la recuperación económica activa y la construcción de nuevas empresas inmediatamente después de que finalicen las hostilidades activas”.

Por su parte, Charles Hatami, que supervisa el FMA de BlackRock en su calidad de director Global del Grupo de Inversores Financieros y Estratégicos (FSIG), ha declarado: “Es un honor para BlackRock ayudar al pueblo ucraniano asesorando a su Gobierno en el lanzamiento del Fondo de Desarrollo de Ucrania. La reconstrucción del país creará importantes oportunidades para que los inversores participen en la reconstrucción de la economía. El reto inversor al que se enfrentará Ucrania en los próximos años será enorme, y sólo mediante la estrecha cooperación del capital público y privado podremos abordar la escala de financiación necesaria”.

La banca cooperativa Cajamar promueve y lidera junto a Forética la puesta en marcha de una nueva plataforma sectorial para contribuir a la transformación sostenible de los sistemas alimentarios, que visibilice los retos y oportunidades del sector en España y sirva de inspiración e impulso para generar soluciones que aceleren esta transición.

La nueva iniciativa, Sistemas Alimentarios Sostenibles, que cuenta asimismo con el liderazgo de Grupo Calvo, Grupo Lactalis, Heineken y Nestlé, junto a otras catorce empresas y organizaciones, centrará su primera edición en identificar los puntos clave para lograr la transformación sostenible del sistema alimentario, partiendo del balance y valoración del contexto actual en nuestro país, y poniendo en valor la acción empresarial como catalizadora de esta transición.

Una de las vías de transformación que propone la hoja de ruta ‘Visión 2050’, lanzada por el World Business Council for Sustainable Development (WBCSD) a nivel global se centra precisamente en la alimentación y aspira a conseguir un sistema alimentario regenerativo y equitativo que produzca alimentos saludables, seguros y nutritivos para 2050 contando con la implicación empresarial. En este ámbito, la plataforma sectorial abordará los asuntos clave presentes en esta hoja de ruta y alineados con la Estrategia de Sostenibilidad Alimentaria de la Unión Europea ‘De la Granja a la Mesa’, una de las iniciativas enmarcadas en el marco del Pacto Verde Europeo. Estos temas clave se resumen en cinco áreas: alimentos y productos nutritivos y sostenibles, naturaleza y cambio climático, modelos de producción sostenible, cadena de valor y buena gobernanza y colaboración.

El sistema alimentario tiene una gran importancia socioeconómica y, a la vez, un gran impacto – desde la producción hasta el consumo y el desperdicio- sobre el medio ambiente, la salud y la seguridad alimentaria. Según el Programa de las Naciones Unidas para el Medio Ambiente (PNUMA), en el mundo se desperdician 931 millones de toneladas de alimentos cada año (el 17 % del total de alimentos disponibles para los consumidores), con las grandes consecuencias ambientales y sociales de esta pérdida.

Roberto García Torrente, director de Desarrollo Sostenible de Grupo Cajamar, insiste en la necesidad de focalizar la acción empresarial en este ámbito: “Alimentar a medio plazo a 9.000 millones de personas en el mundo es un importante reto. Y el sector agroalimentario español, que desempeña una labor relevante en el desarrollo económico y social, debe también estar presente y tener voz en las conversaciones globales sobre las transformaciones necesarias que garanticen su sostenibilidad, con la colaboración de todos los agentes de la cadena de valor”.

Por su parte, Teresa Knoerr, manager de la iniciativa Sistemas Alimentarios Sostenibles de Forética, destaca: “Si bien hay aspectos que requieren ser abordados profundamente para acometer los cambios necesarios, que observaremos e impulsaremos desde la iniciativa, también queremos visibilizar iniciativas de referencia en el sector en España para inspirar y motivar a que esas buenas prácticas pasen a ser el estándar de la industria”.

Este primer año, la iniciativa trabajará en los asuntos clave, los retos y oportunidades para lograr la transformación sostenible del sector. Junto a las empresas ya mencionadas participan asimismo en el proyecto entidades y organizaciones como Alltech, Bayer, Coca-Cola Europacific Partners, Dia, Ebro, Fairtrade Ibérica, Gullón, Iberostar, IBM, Suntory, Smurfit Kappa, Tetra Pak y World Vision International.

La primera reunión anual de esta plataforma ha contado con la participación de Clarice Mporamazina, Manager de Food and Agriculture del World Business Council for Sustainable Development, que ha abordado las principales tendencias a nivel global en este ámbito con foco en la hoja de ruta ‘Visión 2050’, complementadas con la perspectiva de García Torrente.