El Instituto de Estudios Financieros (IEF) ha organizado 13 actividades durante la celebración de la Global Money Week, entre las que destacan los talleres en criptomonedas y en finanzas sostenibles.

La sesión dedicada a las criptomonedas ha sido impartida por Eloi Noya, director de innovación del IEF. En ella se han tratado los principales aspectos de las monedas digitales, repasando los riesgos de invertir y su volatilidad. De hecho, Noya ha subrayado que “la inversión en criptomonedas no debería superar el 1% del total del patrimonio”.

Desde que apareció la primera moneda digital, el Bitcoin, durante la crisis financiera de 2008, se han creado más de 10.000 criptomonedas. Lo más habitual es que las monedas suban mucho durante su creación, pero también lo es que su valor acabe cayendo cerca de o con el paso del tiempo, según el experto del IEF.

Pese a las facilidades para crearlas, la inversión en criptomonedas no es una apuesta segura porque son muy volátiles. Además, la falta de regulación y leyes hacen que los inversores no estén protegidos y puedan perder todo lo que tienen sin poder reclamarlo.

Eloi Noya ha dado una serie de consejos importantes a la hora de invertir en criptomonedas. Por ejemplo, empezar invirtiendo poca cantidad, preguntarse quién y qué hay detrás del producto y si tiene muchos usuarios, entre otros.

Por otro lado, el segundo taller destacado ha sido el dedicado a las finanzas sostenibles. Así, el grupo de alumnos de bachillerato que ha asistido a la jornada ha tenido su primer contacto con uno de los temas más revolucionarios de los últimos años en el ámbito financiero.

Durante la sesión, Eva Hernández, responsable de finanzas sostenibles del Instituto de Estudios Financieros, ha puesto énfasis en uno de los aspectos claves: las tres ‘P’, es decir, profit (beneficio), people (gente) y planet (planeta). Estas son tres ideas clave que actualmente deben desarrollar las empresas para lograr llegar a la transición hacia un modelo más sostenible de las finanzas.

Finalmente, la ponente ha querido remarcar la importancia de las inversiones en finanzas sostenibles, entendiendo que son el futuro del sistema financiero. Se buscan productos que no sean especulativos y que, por otro lado, sean cuidadosos con los factores ambientales, gubernamentales y sociales (ESG). La sostenibilidad está llegando a todos los campos del sector y las inversiones, evidentemente, no son ajenas a todos los cambios que se están produciendo.

La semana pasada, los CDS de Deutsche Bank se dispararon y centraron el foco de las dudas en la banca europea, que sufría importantes caídas en bolsa. Entre las entidades castigadas, estaban también las españolas. Esta semana, las aguas parecen más calmadas y la sensación es que lo ocurrido tras la crisis de SVB en EE.UU. (comprado por First Citizens), la caída de Credit Suisse (entidad adquirida por UBS) y las dudas sobre Deutsche Bank son sustos aislados.

«Los CDS de la mayoría de los grandes bancos son más bajos que hace seis meses. Se trata de un «susto» bancario individual y no sistémico, aunque con importantes consecuencias macroeconómicas», destaca Ben Laidler, estratega de mercados globales de la plataforma de inversión en multiactivos eToro, hablando del último episodio de Deutsche Bank.

Su mensaje es tranquilizador. “Un CDS puede considerarse una póliza de seguro contra el impago de la deuda de un gobierno o una empresa. El precio de mercado de los CDS es una medida en tiempo real de su riesgo de impago percibido. Los niveles de CDS bancarios han sido noticia, pero los niveles de los bancos más importantes del mundo siguen siendo bajos. Las tasas de impago implícitas para la mayoría están muy por debajo del 1% y oscilan hasta sólo el 4% para los más altos, con niveles una fracción del pico de 1.265. Los CDS de la mayoría de los grandes bancos son más bajos que hace seis meses”, comenta.

Los niveles de CDS también pueden utilizarse como indicadores de riesgo país, recuerda: los CDS de EE.UU. han estado subiendo, a medida que se acerca el enfrentamiento por el techo de la deuda, pero los riesgos implícitos de impago son sólo del 0,8%.

No obstante, recuerda que Credit Suisse fue uno de los 30 bancos clasificados como de importancia sistémica mundial (GSIB). También lo es UBS. “La lista la establece el Consejo de Estabilidad Financiera (CEF), un organismo internacional creado tras la crisis financiera mundial de 2008. Se tienen en cuenta el tamaño del banco y su importancia mundial. Los bancos se distribuyen en categorías de 5 a 1 en función de su relevancia, y deben tener colchones de capital proporcionalmente más elevados que los demás. También tienen mayores niveles de supervisión y planes de liquidación”, recuerda.

Para Banca March, “la crisis de los bancos regionales parece contenida, con las acciones de First Republic volviendo a ganar terreno ayer, lo que muestra que el mercado confía en que las medidas lanzadas para proteger al sector bancario serán suficientes, algo a lo que contribuyó también el acuerdo entre el fondo de garantía de depósitos estadounidense y First Citizens para la venta de los activos de SVB”.

“En Europa, las dudas sobre Deutsche Bank se empiezan a disipar, con una subida del 6% en sus acciones, y una caída en el precio del seguro de impago de la entidad. Esta normalización en las preocupaciones bancarias hace que los mercados recuperen el apetito por el riesgo y que veamos cómo se elevan las expectativas de subidas de tipos para las próximas reuniones tanto de la Fed (56%), como del BCE (86%)”, añaden los expertos de la entidad.

«Los fundamentos de los bancos europeos son sólidos y los bancos, incluido el Deutsche Bank, tienen niveles de capital y liquidez por encima de los requisitos reglamentarios. También observamos que el BCE y otros bancos centrales han asegurado explícitamente que están preparados para hacer frente a cualquier déficit de liquidez en el sistema. Además, todos los reguladores europeos han asegurado a los inversores bancarios que respetarán la jerarquía de capital en caso de resolución o fusión, confirmando que el episodio de Credit Suisse fue una excepción», analizan en Amundi.

«Dentro del sector, seguimos prefiriendo los bancos minoristas con bases de depósitos estables y diversificadas, capaces de generar altos niveles de rentabilidad y de cubrir su coste de capital. En un entorno de tipos de interés más altos, en el que el mercado es más exigente en cuanto a los modelos de negocio, la capacidad de generar beneficios sostenibles será cada vez más importante», aseguran en la gestora.

Acacia Inversión ha registrado en CNMV su primer fondo de inversión libre (FIL), con la intención de satisfacer la demanda de parte de sus clientes de contar con un producto concentrado con las mejores ideas del equipo de inversiones, las mismas que han situado a los fondos multiactivo de la entidad en posiciones de rentabilidad muy destacadas en los ranking en los últimos años.

Hyperion Cartera FIL es un vehículo que surge de un grupo de coinversores históricos de perfil de riesgo más agresivo, quienes valoran la capacidad del equipo de generar nuevas ideas de inversión rentables e innovadoras y buscan un producto de mayor concentración, en el que las ideas de fuerte convicción puedan tener un peso superior que en los fondos tradicionales caracterizados por la ‘diversificación total’ y el perfil patrimonialista.

El nuevo producto, que ya nace con 3.100.000 euros de capital inicial aportado por los clientes promotores del proyecto, contará con tres clases diferentes: oro, platino y semilla. Esta última está destinada para el capital que entre en el fondo en los primeros 12 meses desde su lanzamiento.

Las comisiones sobre gestión serán del 1,75% para la clase oro, 1,5% para la platino y 1,25% para la semilla, contando en cada caso con una comisión adicional sobre resultados del 10%. En cuanto a los mínimos de inversión inicial, serán de 100.000 euros para las clases oro y semilla, y de 500.000 euros para la platino.

Desde Acacia Inversión se autodefinen como generadores de ideas de inversión, dado que están en permanente búsqueda de oportunidades en activos infravalorados o excesivamente castigados (asset allocation con enfoque value). En palabras de Miguel Roqueiro, director general y director de inversiones, «nos parece que el actual entorno de turbulencias es propicio para el lanzamiento de un producto de estas características, que nos permita capitalizar, sin restricciones, las oportunidades y dislocaciones que puedan producirse en el mercado en los próximos años”.

Aseguran que este es un paso más dentro de la estrategia de crecimiento de la compañía, basada en satisfacer las necesidades de sus clientes, a la vez que mantienen los mismos pilares de coinversión e independencia que conforman la esencia de Acacia Inversión desde su origen.

Federated Hermes Limited ha anunciado el lanzamiento del Sustainable Global Investment Grade Credit Fund junto con la empresa británica CCLA (Churches, Charities and Local Authorities) como ‘seed investor’. El fondo estará cogestionado por las gestoras senior de cartera Nachu Chockalingam y Orla Garvey.

Según explican, este vehículo busca «ofrecer una rentabilidad completa con una huella medioambiental reducida en comparación con el índice de referencia». Para lograrlo, van a medirla utilizando parámetros de huella de carbono, agua y residuos. Además de utilizar un marco de exclusiones, el fondo emplea una alta barrera de entrada para los nombres que entran en la cartera, utilizando los modelos de puntuación propios y la experiencia en implicación (engagement) del equipo. «Aunque el fondo se centra en líderes sostenibles, invertirá de forma oportuna en emisores con dicha característica», matizan desde la gestora.

El Sustainable Global Investment Grade Credit Fund se ajusta a lo dispuesto en el artículo 9 del Reglamento de Divulgación de Finanzas Sostenibles (SFDR) y forma parte de la gama de productos sostenibles de Federated Hermes. Según indican desde la firma, este nuevo producto sigue al Sustainable Global Equity Fund, realizado por la gestora en 2021. Ambos forman parte de un proyecto de segmentación de la gama de fondos que permite a los clientes seleccionar fácilmente los vehículos en función de sus requisitos de sostenibilidad.

La relación entre Federated Hermes Limited y CCLA, que permite esta nueva creación, surgió el año pasado. El equipo de Crédito de Federated Hermes Limited fue designado por CCLA como gestor de cartera de dos de sus fondos de renta fija. Ben Funnell, responsable de soluciones de inversión de CCLA, afirma que Federated Hermes cuenta con una gran experiencia en el sector y se ajusta a los valores de su empresa e inversores en términos de inversión responsable. Además, con respecto al nuevo fondo, añade: «El crédito con grado de inversión como clase de activo se ha valorado de forma sustancialmente más atractiva en los últimos 15 meses, y ahora ofrece un margen de seguridad suficiente para permitirnos invertir. Esperamos una buena rentabilidad real del sector, dados los rendimientos iniciales actuales».

Por au parte, Nachu Chockalingam, cogestor del fondo, añade: «Este fondo aúna nuestra larga y exitosa trayectoria en crédito con grado de inversión y nuestra experiencia especializada e innovación en sostenibilidad y stewardship. Nuestros objetivos dobles no son metas independientes y la búsqueda de emisores corporativos con grado de inversión que también pretendan mitigar el daño que causan o mejorar el impacto que tienen en relación con las personas y el planeta ofrecerá un valor real a nuestros clientes”.

Según la firma, el lanzamiento del fondo cumple el doble objetivo de ser el primer lanzamiento de renta fija dentro de la gama sostenible de Federated Hermes y, al mismo tiempo, responder a la demanda de los inversores de introducir en el mercado un fondo global con grado de inversión. «Si bien las características de sostenibilidad y el marco de compromiso tendrán un atractivo natural para los clientes que deseen adoptar un enfoque basado en valores para sus inversiones, creemos que el fondo tendrá un atractivo más amplio, ya que consideramos que nuestro marco de puntuación es un elemento adicional para la obtención de resultados de rentabilidad para nuestros clientes», concluye Carlos Capela, responsable de Federated Hermes para España, Portugal y Andorra.

Vanessa Wang asume, a partir del 1 de abril de 2023, el cargo de responsable de Asia Pacífico (APAC) para DWS. Según explican desde la gestora, Wang toma el relevo de Holger Naumann, que regresará a Fráncfort y se jubilará a finales de año. Desde su nuevo puesto, reportará a Stefan Hoops, CEO de DWS, desde Hong Kong y además conservará sus actuales responsabilidades como Head of Cliente Coverage, APAC.

El CEO de la gestora tiene la convicción de que Wang conoce la región desde hace tiempo y asegura que ha demostrado una impresionante capacidad de liderazgo y conocimiento del negocio. Además, sostiene que el hecho de que acaben de prorrogar su asociación con Nippon Life otros cinco años, es la prueba de una exitosa primera fase, que se ha logrado con los esfuerzos conjuntos y el trabajo de Holger, Vanessa y el equipo en la región. «Su nombramiento representa la importancia de APAC como región estratégica para DWS. Nos complace poder atender las necesidades de nuestros clientes sobre el terreno junto con y a través de nuestros sólidos socios estratégicos Harvest, Nippon Life y KBAM. Al mismo tiempo, quiero dar las gracias personalmente a Holger, por su contribución y compromiso con DWS y la región de Asia Pacífico. Le deseamos lo mejor para el futuro en su nuevo puesto en Frankfurt», ha señalado Hoops.

Vanessa Wang se incorporó a DWS como Head of Client Coverage para APAC en septiembre de 2021. Anteriormente había ocupado puestos de alta dirección en Amundi, donde fue responsable del negocio institucional en el norte de Asia y Estados Unidos; en Citi, donde dirigió el negocio de pensiones en APAC; y en Mercer, en Pekín, como socia y responsable para Asia como Head of Retirement Risk and Finance Business.

Por su parte, Holger Naumann ha sido responsable de APAC durante los últimos cuatro años, destinado en Hong Kong y Singapur. Cuenta con una trayectoria de 42 años en los que ha trabajado en DWS y Grupo Deutsche Bank. Naumann regresará a la oficina de Fráncfort para asumir otras responsabilidades en la empresa una vez concluida su labor en APAC, para posteriormente se jubilará a finales de año.

«Voy a seguir haciendo que nuestro negocio esté aún más centrado en el cliente y reforzar nuestra presencia en una de las regiones de crecimiento más interesantes del mundo», ha señalado Vanessa Wang, como nueva responsable de Asia Pacífico de DWS.

Foto cedidaSophie van Oosterom, directora global de inmobiliario de Schroders Capital

Schroders Capital continúa impulsando la democratización de los activos privados con el lanzamiento del fondo Global Real Estate Total Return (GRETR), el último de su creciente gama de vehículos semilíquidos. Según explica, proporcionar acceso a las mejores estrategias inmobiliarias de la firma, incluidas inversiones directas, junto con asignaciones minoritarias a renta variable inmobiliaria cotizada y deuda inmobiliaria de alto rendimiento.

«El mandato de gestión del GRETR está orientado temáticamente y alineado con las consideraciones de Schroders Capital sobre los impulsores de la demanda secular que sustentan los ingresos sostenibles a largo plazo y el crecimiento del valor del capital en el sector inmobiliario en Europa, Asia-Pacífico y EE.UU.», señalan desde la gestora. Gestionado por Kieran Farrelly, director de soluciones inmobiliarias, y Yim-Mei Liew, gestora de cartera, el fondo se beneficia de la experiencia de toda la plataforma global de inversión inmobiliaria.

Kieran Farrelly, director de soluciones inmobiliarias de Schroders Capital, ha presentado el nuevo fondo como un producto que permitirá a una amplia gama de inversores obtener exposición a una cartera seleccionada de atractivas oportunidades inmobiliarias globales a través de una eficiente solución simplificada. Los inversores podrán acceder a la amplia plataforma inmobiliaria institucional de Schroders Capital y a las oportunidades de inversión seleccionadas por los equipos de inversión especializados sobre el terreno en los principales mercados: «Utilizaremos nuestro propio marco de valor relativo y aprovecharemos la excelencia operativa de Schroders Capital para ofrecer una sólida rentabilidad de las inversiones a nuestros clientes».

Por su parte, Sophie van Oosterom, directora global de inmobiliario de Schroders Capital asegura que desde la entidad creen que el momento actual del mercado es el idóneo para ofrecer a sus clientes acceso a esta estrategia integral de inversión inmobiliaria. «Nos complace lanzar este fondo, ya que aprovecha las mejores ideas de inversión ajustadas al riesgo y la óptima ejecución de la plataforma inmobiliaria de Schroders Capital. Las condiciones actuales del mercado han reforzado nuestro enfoque en la excelencia operativa, ya que tratamos de obtener ingresos sostenibles a largo plazo y valor de las inversiones para nuestros clientes. Gestionamos cada inversión como un negocio en sí mismo, optimizando servicios, operaciones eficientes e ingresos, al tiempo que minimizamos el uso de recursos escasos, los residuos y las emisiones de carbono. Schroders Capital ha generado rentabilidad para sus clientes a lo largo de diversos ciclos de mercado y mantiene su compromiso de continuar desarrollando su amplia plataforma para satisfacer las necesidades cada vez más complejas de los inversores», ha afirmado Van Oosterom.

Según recuerda la gestora, su gama semilíquida, que también ofrece tres estrategias de private Equity (capital privado) existentes, se lanzó a finales de 2019 y ya superaba los 1.000 millones de dólares de activos bajo gestión a 30 de septiembre de 2022.

¿Es posible alcanzar objetivos sostenibles en el mercado de deuda pública? Según la experiencia de Candriam, esta es una demanda cada vez más común de inversores que quieren tomar decisiones sostenibles, más aún en un entorno donde la renta fija vuelve a ser atractiva. El último informe sobre sostenibilidad soberana de la gestora muestra que la aparición de un cisne negro tras otro, en especial en el ámbito geopolítico, y el fin de la era de los tipos de interés bajos y el apoyo de los bancos centrales han generado nuevos actores en juego.

“Los inversores también tienen un papel importante que desempeñar, como supervisar y dirigir los flujos de inversión en consecuencia. Apoyar a los gobiernos en sus esfuerzos por descarbonizar es tan importante como promover las tecnologías que hacen posible la descarbonización. Crear un consenso nacional para la descarbonización solo puede lograrse si todas las partes interesadas clave, tanto públicas como privadas, hacen todo lo posible para garantizar una transición justa hacia un tipo de economía más sostenible, y no solo en las comunidades más afectadas. Solo entonces podremos lograr que nuestra economía y las inversiones sean más sostenibles”, señala el documento de Candriam a la hora de hablar del cambio climático, que considera uno de los principales retos a los que nos enfrentamos a nivel global.

Sobre los llamados “cisnes negros”, la gestora reconoce que para ellos no invertir en deuda pública de autocracias es una clara línea roja de sus filosofía de inversión. “Los regímenes totalitarios de cualquier tipo son por su naturaleza insostenibles, debido al nivel de violencia física y psicológica necesario para imponer restricciones. La libertad de pensamiento y de expresión es necesaria para el progreso real. Sin ella, el capital humano, social y económico de los países tiende a estancarse y finalmente a desintegrarse. Este proceso es lento y a menudo imperceptible a corto plazo; se produjo durante ocho décadas (1922- 1991) con la Unión Soviética y el Pacto de Varsovia. Las reverberaciones de ese colapso siguen haciendo eco en Europa hasta el día de hoy”, argumentan.

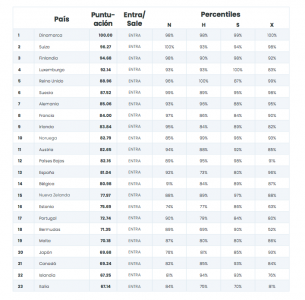

En este sentido, el informe de Candriam ha evaluado, a través de un modelo propio, la idoneidad relativa de un país para la inversión sostenible, clasificando el rendimiento de 123 países del mundo en cuatro pilares básicos del capital sostenible: natural, humano, económico y social. El ranking resultante de este estudio muestra el claro liderazgo de los países europeos, que ocupan los primeros diez puestos de la tabla, pero también refleja el los vagos esfuerzos que los países asiáticos están realizando.

Dinamarca, Suiza, Finlandia, Luxemburgo, Reino Unido, Suecia, Alemania, Francia, Irlanda y Noruega ocupan el top 10 de este ranking, dejando claro que los países europeos son los líderes en términos de deuda pública sostenible. Esta fuerte presencia europea no hace sombra a los países del continente americano: Canadá (21), Uruguay (25), Costa Rica (28), Estados Unidos (32), Chile (36), México (47) y Brasil (49) encuentran su sitio entre los 50 primeros puestos de la clasificación.

Las carencias de Asia

Entre las conclusiones que la gestora saca de esta clasificación, es que algunos de los países más grandes de Asia, que suman una población de más de 3.000 millones de personas, van en la dirección equivocada desde el punto de vista de la inversión sostenible. “En relación con los cuatro pilares, muchos de los países más grandes de Asia, sobre todo China, India, Indonesia y Malasia, se enfrentan a una importante presión a la baja en la clasificación de países del modelo, lo que les confiere una perspectiva menos atractiva para la inversión sostenible”, indican.

Por ejemplo, en términos de capital humano, India y Pakistán están fuera de los 100 primeros países en seguridad alimentaria, e Indonesia no está muy por encima, en el puesto 94. Además, tal y como vimos el año pasado, el clima extremo ya ha amenazado las cosechas de arroz en varios países, incluido el mayor exportador de arroz del mundo, India.

En el caso del capital natural, Asia es uno de los países con menor puntuación dentro del componente de hábitat natural y biodiversidad de este pilar, ya que China, Malasia e Indonesia se sitúan fuera de los 100 primeros países.

Si analizamos el pilar del capital social, se observa que los países que más han mejorado en materia de responsabilidad democrática se encuentran los que aspiran a entrar en la UE, como Moldavia. “La peor tendencia se observó en Hong Kong, con los esfuerzos de Pekín por minorar el sistema democrático presente a día de hoy”, matiza el documento en sus conclusiones.

Por último, en lo que afecta al capital económico, el informe de Candriam indica que con el seguimiento de la transición energética mundial como piedra angular para evaluar el capital económico de un país, su futura competitividad en los mercados mundiales y la gradual descarbonización de su economía, Asia sigue obteniendo una mala puntuación. Según su opinión, la región sigue siendo el mayor consumidor de carbón del mundo, lo que constituye la base de su mala puntuación.

Países libres y autocráticos

Por otro lado, el informe también afirma que invertir en países autocráticos no es rentable a largo plazo. Mientras los inversores han seguido volcando su dinero en la deuda soberana de las autocracias atraídos por las ganancias a corto plazo, el análisis de Candriam muestra que esto no está generando alfa a largo plazo y, desde un punto de vista fiduciario, debería evitarse.

De hecho, según el marco de Candriam, los regímenes autocráticos no son aptos para la inversión sostenible. “Históricamente, la democracia y el respeto de los derechos humanos han tenido un impacto positivo en los resultados económicos de los países y, por tanto, en su capacidad de reembolso de la deuda”, indican.

Según su informe, si se observan los datos desde 2006, los «países libres» superaron al índice JP Morgan Emerging Markets Bond Index Global Diversified™ (EMBIGD), con la misma ponderación, en un 0,51% anual en los últimos 16 años, los países «parcialmente libres» tuvieron un rendimiento inferior en un 0,15% y los «no libres» en un 0,47% durante el mismo periodo.

Las perspectivas económicas siguen siendo agitadas e inciertas. La inflación sigue siendo un desafío, los costes siguen al alza y, en el momento de escribir estas líneas hay preocupación por un posible contagio en el sistema bancario tras la caída del Silicon Valley Bank. Pero a pesar del pesimismo, vemos oportunidades.

A medio plazo, esperamos que en el crédito privado se incremente la actividad de fusiones y adquisiciones (M&A) gradualmente, al aumentar los requisitos de refinanciación; con las crecientes restricciones por parte de los bancos para financiar a empresas, va a producirse una brecha de financiación en el mercado de préstamos a empresas de mediano tamaño. A esto se debe añadir que, a medida que aumenta el coste sobre el capital – exacerbado por las caídas tras el colapso de SVB-, es muy probable que los bancos se vuelvan más aversos al riesgo. Esto se traducirá en oportunidades más atractivas por rentabilidad/riesgo para el crédito privado. Como unos de los mayores compradores de deuda triple A en el mercado de crédito estructurado, creemos que es probable que el apetito de los bancos regrese con el tiempo y siga impulsando a la actividad.

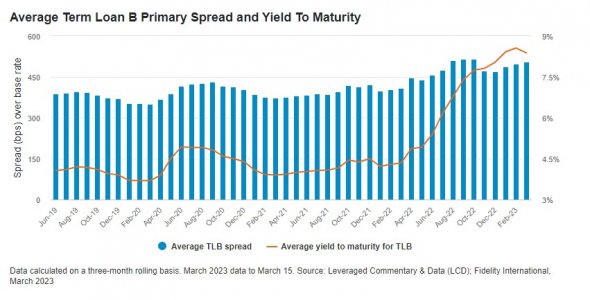

El mercado europeo de préstamos apalancados se ha desgastado en el peor momento del muro de vencimientos a corto plazo. El volumen de deuda con vencimiento a 2026 se ha reducido a en torno a 47.800 millones de euros, de los cuales 19.000 millones están calificados como B- o inferior. La mayoría de los vencimientos más largos o complicados que estaban a punto de expirar han sido negociados a través de refinanciaciones o extensiones. En algunas de esas operaciones se ofreció a los inversores rendimientos más elevados o términos mejores, mientras que en otros lugares los fondos propios de terceros mejoraron las ratios de apalancamiento. Estos términos reflejan el incremento actual generalizado de los rendimientos en el mercado europeo, y creemos que la próxima cosecha de transacciones será especialmente atractiva para los inversores.

Los mercados primarios se mantuvieron relativamente tranquilos en el primer trimestre de 2023, con solo 6.590 millones de euros de emisiones hasta el 16 de marzo, frente a los 18.700 millones del mismo periodo el año pasado. Sin embargo, los factores técnicos siguen fuertes, ya que el mercado de CLOs sigue activo, y anticipamos que se incrementará el flujo de operaciones oportunistas. Ya en el primer trimestre hemos visto ampliaciones e incluso recapitalizaciones de dividendos impulsadas por la solicitud inversa.

Es probable que se mantenga esta tendencia hasta el segundo semestre, en gran parte porque no esperamos un aluvión inminente de nuevas emisiones. Hay algunas operaciones grandes de recompra en el horizonte por un desajuste en las expectativas entre compradores y vendedores de private equity. Sin embargo, los patrocinadores informan de que esta brecha está empezando a disminuir al incrementarse la presión para utilizar el aumento de reservas de dinero fresco.

No prevemos un gran repunte de las tasas de impago, pero podríamos ver más rebajas de rating el resto del año al reducirse los flujos de caja corporativos y del consumidor. Esto impulsará una revalorización del riesgo para estos emisores, al subir los costes de financiación y hacerse más complejo los entornos operativos.

En cuanto a las finanzas estructuradas, el precio de los colaterales triple A de los nuevos CLOs europeos se estrecharon 70 puntos básicos en el primer trimestre del año al alcanzar finalmente el rally del mercado al crédito estructurado. Tras ver operaciones al final de diciembre de 2022 en torno a Euribor+235 puntos básicos, el precio más ajustado hasta la fecha para un CLO triple A no estático ha sido de E+165 puntos básicos. Las condiciones se han endurecido en todo el arco de calificaciones, mientras que algunos vehículos incluso han recuperado el tramo único B, que hasta hace poco se consideraba demasiado caro.

El repunte de principios de año impulsó a varios gestores con almacenes casi llenos a presionar para poner precio a nuevas operaciones. En conjunto, se completaron 5.900 millones de euros de emisión para 16 operaciones completadas hasta el 13 de marzo. Sin embargo, ahora creamos que hay menos de diez almacenes bien gestionados y preparados para ser valorados en el segundo trimestre. Aunque la mayoría de las transacciones que se completaron lo hicieron en el primer trimestre, otros almacenes en los que no ha funcionado el arbitraje se han disuelto y los activos se han vendido a través del mercado secundario. Aunque creemos que se ralentizará el ritmo de emisión, aún esperamos que se produzcan algunas operaciones en el segundo trimestre.

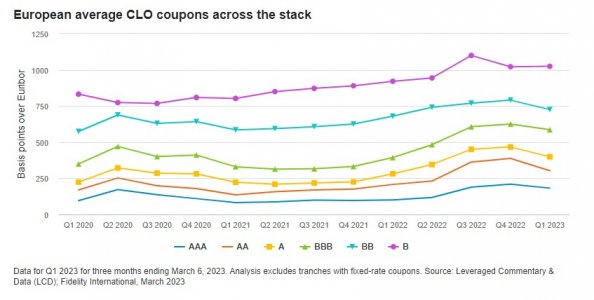

Sin embargo, las preocupaciones en torno a más subidas de tipos y a los niveles de inflación han suavizado algo la actividad en el mercado. A pesar de esta precaución, no esperamos que el diferencial de los activos AAA en el mercado primario se vayan más allá de E+200 puntos básicos. Más bien, esperamos una creciente diferencia de valoración entre vehículos. Ya en el primer trimestre, en el mercado primario de CLOs, hemos visto que las emisiones triple B cotizaban E+450pbs y E+600pbs, un diferencial de 150 puntos básicos que no se había visto en los dos últimos años. Veremos más diferenciación entre precios a medida que se produzcan más revisiones de rating a la baja (o incluso impagos). La selección de crédito se volverá más importante, especialmente en la parte más junior de la deuda.

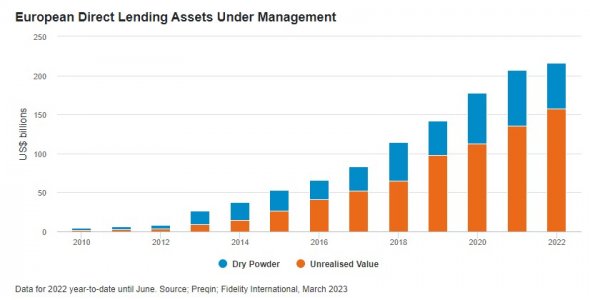

El mercado europeo de préstamos directos se está adentrando con algo de cautela en el segundo trimestre del año. Frente al contexto macro ambiguo, y con dudas en torno a la política monetaria, algunos prestamistas directos se sienten menos alcistas que en 2022, utilizando menos capital y con tasas más bajas.

Pero eso no significa que se haya aliviado el apetito por el producto: el dinero sigue fluyendo al mercado – particularmente en grandes capitalizadas-, y ahora algunos grandes fondos estadounidenses están dirigiendo su atención y potencia de inversión hacia Europa. En la parte más elevada del mercado esperamos que los prestamistas directos sigan invadiendo el segmento de préstamos sindicados tradicionales. Ya hemos visto algunos ejemplos de transacciones de gran capitalización ejecutadas por clubs de prestamistas directos, como el paquete de financiación que respaldó la adquisición de la cadena de supermercados británica Morrisons por Clayton, Dubilier & Rice, y la línea de crédito de un solo tramo de 5.500 millones de dólares en EE.UU. que apoyó la adquisición por parte de Carlyle de la firma de tecnología sanitaria Cotiviti (la mayor operación de este tipo hecha hasta ahora).

La ralentización del M&A podría obstaculizar los volúmenes de suministro, aunque es probable que veamos más adquisiciones adicionales que podrían ser felizmente digeridas por los prestamistas directos. Los bancos siguen nerviosos con la ejecución de operaciones de recompra, particularmente al obligarles la nueva regulación europea a endurecer sus definiciones de apalancamiento. Los prestamistas directos pueden ofrecer la seguridad financiera que los patrocinadores buscan para llevar a cabo las adquisiciones.

En conjunto, hay la sensación de que los volúmenes del mercado europeo de préstamos directos han descendido en el primer trimestre, aunque hay diferentes temáticas desarrollándose en la región. Hay algo de cautela en torno a Reino Unido, dado que se mantiene la inflación elevada y el riesgo de recesión. Y, aunque la región va a ser una de las mayores fuentes de operaciones de préstamo directo en Europa dada la cantidad de firmas de private equity que operan allí, creemos que con el tiempo podría reducirse frente a sus equivalentes europeos. En cambio, vemos un interés creciente por el direct lending en Francia, Benelux y Escandinavia, donde la actividad está aumentando. También se está ampliando la aceptación del producto en Alemania, aunque la red de bancos regionales se mantiene fuerte, proporcionando una alternativa atractiva a los prestamistas directos.

Tribuna de Michael Curtis, Camille McLeod-Salmon, Cyrille Javaux y Marc Preiser, expertos en crédito estructurado de Fidelity AM.

Las autoridades suizas decidieron utilizar sus poderes para amortizar completamente los bonos Additional Tier 1 (AT1) de Credit Suisse (también conocidos como bonos convertibles contingentes o CoCos), a pesar de que las acciones no vieron reducido su valor a cero en el marco de la operación por la cual UBS compró Credit Suisse por 3.000 millones de CHF. Aunque se evitó la resolución de Credit Suisse, el gobierno suizo otorgó a UBS una garantía de 9.000 millones de CHF para cubrir eventuales pérdidas y, por lo tanto, obtuvo el permiso para amortizar completamente los AT1. Se trata de un suceso muy desafortunado por los poseedores de títulos AT1 de Credit Suisse.

La entidad partió de una posición de debilidad. Tras un largo periodo de malos resultados, las salidas de depósitos se aceleraron después de conocerse que el mayor accionista de la entidad, el Saudi National Bank, no iba a poner más dinero. Irónicamente, ello se debió probablemente más al tamaño de su participación actual que a una visión negativa sobre el banco.

El desenlace más sorprendente fue que el regulador permitió que se amortizaran completamente los AT1 de Credit Suisse, dejando que los accionistas recibieran un valor residual por su participación. Para convencer a UBS de que acometiera la operación, el regulador no solo garantizó las pérdidas potenciales (9.000 millones de CHF) en relación con la valoración de los activos, sino que también permitió que se amortizaran los AT1. Parece una decisión legítima: la documentación de los AT1 de Credit Suisse permite que se tome esta medida si los ratios de capital del banco caen por debajo de cierto nivel, algo que es común a los AT1 en todo el mundo. Sin embargo, también contemplan una amortización si se alcanza un punto de inviabilidad acompañado de la necesidad de «ayudas extraordinarias del sector público». Credit Suisse se encontró en este segundo supuesto.

Así pues, los poseedores de AT1 conocían el riesgo, pero lo que chocó a los actores del mercado es que los accionistas recibieran 0,76 CHF por acción en acciones de UBS a pesar de tener una posición abiertamente más débil en la estructura del capital. ¿Sienta esto un precedente para los AT1? En nuestra opinión, no. Los reguladores suizos han optado por una vía de actuación inusual, pero otros reguladores se apresuraron a marcar distancias.

El Banco Central Europeo (BCE) aclaró inmediatamente que el capital ordinario sería el instrumento que primero absorbería las pérdidas: «Los instrumentos de capital ordinario son los primeros en absorber pérdidas, y solo después de su pleno uso se requeriría la amortización del capital de nivel 1 adicional. Este enfoque se ha aplicado sistemáticamente en casos anteriores y seguirá guiando las acciones de la supervisión bancaria de la Junta Única de Resolución (JUR) y el BCE en las intervenciones en caso de crisis».

El Banco de Inglaterra también confirmó que «los instrumentos AT1 se sitúan por delante del capital CET1 y por detrás de los títulos T2 en el orden de prelación».

Por lo tanto, consideramos que se trata de un caso muy concreto. Credit Suisse se encontraba en una posición precaria y estaba amenazado por una fuga de depósitos en un entorno en el que la liquidez se estaba reduciendo con rapidez. Como se usó liquidez aportada por el estado, los AT1 se amortizaron completamente. Resulta bastante inusual que los accionistas reciban una pequeña compensación, pero tenemos claro que este no es el rumbo que seguirían otros reguladores.

Nuestro posicionamiento antes de estos sucesos

Nuestra forma de gestionar la estrategia de capital contingente es identificar las exposiciones adecuadas en todos los emisores del sector financiero y el mejor lugar dentro de la estructura de capital para invertir en ellos. A la vista de los graves problemas que Credit Suisse había tenido durante un periodo prolongado y la volatilidad que había sufrido durante los últimos meses, habíamos apreciado un importante riesgo de ejecución en un banco que estaba intentando volver a beneficios. Por lo tanto, no poseíamos bonos AT1 de esta entidad.

Al mismo tiempo, estábamos convencidos de que Credit Suisse es un banco con importancia sistémica al que sostendrían las autoridades suizas, como ha ocurrido. Por lo tanto, habíamos invertido en deuda senior de Credit Suisse, que ha estado protegida a lo largo del proceso y ha tenido un comportamiento positivo, sobre todo después de la noticia de la compra por parte de UBS.

En cuanto al resto de nuestra exposición, durante los últimos meses identificamos que la reducción de la liquidez y el aumento del riesgo de recesión presionarían las valoraciones de los bancos. Ante esta difícil coyuntura, hemos mantenido otras exposiciones a CoCos de bancos en el mínimo permitido por el folleto (algo más del 75%) y hemos preferido títulos con un orden de prelación más alto y liquidez.

Este posicionamiento ha contribuido a que la estrategia batiera claramente a su índice de referencia.

¿Lo sucedido podría marcar un nuevo rasero para los AT1 como clase de activos?

El único precedente antes de Credit Suisse fue Banco Popular, que se sometió a un proceso de resolución completo. En ese caso, las acciones, los AT1 y los T2 se pusieron a cero y el banco se vendió al Santander por 1 euro. Este caso es muy diferente: CS ha sido objeto de una adquisición y se activó su cláusula de viabilidad. En Europa, si un banco sufriera tensiones o se viera en una situación de inviabilidad, el guion normal sería amortizar las acciones antes de los AT1, y así lo han enfatizado los reguladores. Por lo tanto, consideramos que lo ocurrido es un hecho aislado. Las razones para invertir en AT1 siguen siendo las mismas: mayores rendimientos a cambio de una posición más débil en la estructura del capital, pero que sigue siendo mejor que la de los accionistas. Es una propuesta atractiva si se elige al emisor adecuado.

¿Deberían ser más amplios los diferenciales de los AT1?

Podrían derivarse algunas consecuencias para los bancos en lo que respecta al coste del capital, así como volatilidad. Cabe esperar que el mercado de títulos AT1 se estabilice con el paso del tiempo y que los mercados vuelvan a ver las cosas con perspectiva. Los activos de Credit Suisse no sufrieron deterioros importantes. Lo que vimos la semana pasada fue una pérdida de confianza en un banco que ya se encontraba sumido en una difícil trayectoria de restructuración y que dio lugar a retiradas de depósitos que se vieron agravadas por un error de comunicación de un accionista significativo.

Otros bancos europeos se encuentran en una situación mucho más sólida, con mejores perfiles de generación de beneficios y menores niveles de depósitos sin garantizar.

¿Bonos AT1 de UBS en la estrategia de capital contingente?

La estrategia de capital contingente también está infraponderada en títulos AT1 de UBS con respecto al índice de referencia, ya que el banco tiene un peso del 1,4% en el fondo, frente al 5% del índice de referencia. De todos modos, estamos relativamente cómodos con la operación que ha cerrado UBS, a la vista del bajo precio y el alto grado de garantías ofrecido por el estado. Parecen unas buenas condiciones, en nuestra opinión. Después de la experiencia que han vivido los tenedores de AT1 de Credit Suisse, pensamos que el mercado probablemente recelará de las emisiones de AT1 de empresas suizas, razón por la cual mantenemos una amplia infraponderación. Resulta más sencillo confiar en las acciones de los reguladores europeos y británicos a partir de ahora.

¿Por qué invertir en bonos AT1 en el futuro?

Los CoCos o AT1 se diseñaron después de la crisis financiera mundial de 2007-2008 como medio para que los bancos y los reguladores gestionaran su deuda de forma más eficiente y, en última instancia, ayudar a resolver futuras crisis con mayor facilidad. Como inversor, lo que se recibe es un rendimiento más alto (en estos momentos, superior al 15% en algunos casos) a cambio de una posición más débil en la estructura de capital. Es importante que la posición en la estructura de capital esté protegida, por eso fueron tan importantes las declaraciones efectuadas por el BCE y el Banco de Inglaterra inmediatamente después de que se anunciara la fusión. Los AT1 siguen siendo un componente clave de la capitalización de los bancos y ocupan una posición superior a las acciones en la jerarquía.

Además de un rendimiento más alto, los diferentes estratos dentro de las estructuras de capital de los bancos permiten a los gestores activos como nosotros poner en práctica nuestro análisis fundamental de las entidades. Podemos asumir riesgo en bonos AT1 en bancos saneados y no asumir ningún riesgo o únicamente riesgo relacionado con deuda sénior en entidades más endebles.

Incluso después de la debacle de Credit Suisse, el sistema bancario europeo parece muy sólido, en nuestra opinión. Los ratios de capitalización son entre dos y tres veces más elevados que en 2007. Los bancos se someten a pruebas de resistencia periódicamente enfocadas en el capital y la liquidez. A la vista de estos hechos, los rendimientos que ofrecen los AT1, con respecto al riesgo que conllevan, son extremadamente atractivos, más aún después de los últimos acontecimientos. Como siempre en renta fija, es necesario evitar las manzanas podridas mediante una selección rigurosa de títulos, como ha demostrado claramente el caso de Credit Suisse.

Tribuna de opinión de Luca Evangelisti, responsable de análisis de deuda corporativa, responsable de la cobertura de la deuda del sector financiero y el gestor de la estrategia de capital contingente de Jupiter AM, y de Paridhi Garg, analista de inversiones de renta fija de Jupiter AM.

José Carlos González, Founder & CEO de FlexFunds, explica en una entrevista exclusiva con Funds Society cómo funciona el FlexPortfolio, un ETP que ofrece acceso al rendimiento de una cartera subyacente gestionada por un asesor de inversión, y cuáles son sus ventajas frente a los certificados administrados activamente (AMC). González, que también es cofundador y exdirector de Global X, un proveedor de ETFs con base en Nueva York, traza asimismo el perfil del cliente de este tipo de activos y habla de los que considera más atractivos en el actual entorno de mercado.

El FlexPortfolio es un ETP que ofrece acceso al performance de una cartera subyacente gestionada por un asesor de inversión o portfolio manager, en el que los activos son líquidos o listados. Por hacer una analogía, el FlexPortfolio sería muy parecido a lo que es un ETF en los Estados Unidos, o a un fondo de inversión en Europa.

¿De qué forma coordináis el proceso de creación y administración de ETPs individualizados manteniendo a la vez los costes de gestión contenidos?

El procedimiento de creación de un ETP es un proceso complejo en el que participan diversos proveedores de servicios con distintos roles, pero que FlexFunds hace sencillo para sus clientes. Cada empresa participa en un área específica de la creación y administración del ETP o FlexPortolio, y FlexFunds coordina a todos estos proveedores de servicios. Algunos de los más destacados son BNYM como agente emisor y pagador, APEX e Intertrust en el rol de agente fiduciario o trustee, e Interactive Brokers como uno de los principales custodios. Trabajamos con proveedores de servicios de talla mundial.

Uno de los principales logros de FlexFunds, a lo largo de estos años, ha sido “industrializar” este proceso de emisión de ETPs para mantener los costes muy competitivos para nuestros clientes, a través de inversiones en plataformas tecnológicas de última generación y en un gran equipo humano. Estas ayudan a que el proceso sea eficiente: podemos emitir un FlexPortofolio en la mitad de tiempo y a menos de la mitad del coste que cualquier vehículo de inversión alternativo.

¿Cuáles son las ventajas que ofrece el FlexPortfolio frente a los certificados administrados activamente (AMC)?

El FlexPortfolio tiene aspectos en común con los AMCs. Por ejemplo, ambos son fondos que permiten la gestión por parte de terceros. Una de las diferencias principales estriba en que los AMCs suelen ser estructurados y emitidos por bancos, fundamentalmente suizos o europeos, mientras que en el caso de FlexFunds el emisor es un SPV (Special Purpose Vehicle) irlandés, de tal manera que el riesgo de crédito es más fácilmente evitable. Esto es especialmente relevante en ciertos momentos como el actual, con el episodio ocurrido recientemente con Credit Suisse.

¿Podría explicar en qué consiste su mayor flexibilidad y la ausencia de restricciones en el rebalanceo de la cuenta subyacente frente a los AMCs?

La flexibilidad de las soluciones de FlexFunds son superiores a la que ofrece un AMC. Si tomamos como ejemplo el FlexPortfolio con custodia en Interactive Brokers, el gestor de la cartera tiene acceso directo a la cuenta de trading en este custodio, y él mismo controla las operaciones de compra/venta de los activos que crea oportunos, de acuerdo a la estrategia de inversión especificada en el prospecto del producto. La variedad de productos que se pueden titulizar y operar es muy grande: acciones, bonos de muchos mercados, índices, futuros, opciones, etc.

Con respecto al horario de trading, nuestros productos pueden operar prácticamente las 24 horas sin estar sujetos a horarios de mesa europeos.

¿Qué significa que el FlexPortfolio sea “Euroclearable”?

Esta es una de las características fundamentales del producto, y además es clave. El hecho de que nuestras soluciones sean “Euroclearable” significa es que los intermediarios financieros y bróker-dealers pueden comprar y vender el producto en nombre de sus clientes. Esto es fundamental para los asesores de inversión y para sus clientes, que desean tener un estado de cuentas con sus posiciones consolidadas.

¿Es posible operar en la cartera las 24 horas?

Sí, siempre que el mercado subyacente esté abierto. El asesor de inversión tiene libertad para decidir qué comprar y qué vender.

La presencia del apalancamiento en las estrategias ¿supone un aumento del riesgo?

Muchas de las estrategias que eligen nuestros clientes al lanzar ETPs tienen componentes long/short. Es decir que el portfolio manager puede estar largo en equities y también puede tomar posiciones cortas. La finalidad de muchas de las estrategias long/short que estructuran nuestros clientes es reducir la volatilidad.

Nuestras soluciones permiten a nuestros clientes acceso a cuentas de margen y portfolio margin, por lo que dan acceso a apalancamiento si el cliente lo desea.

¿Para qué tipo de cliente recomiendan desde FlexFunds este tipo de productos?

Nuestras soluciones y ETPs son especialmente útiles para investment advisors que tienen una base cautiva de clientes y quieren empaquetar una estrategia de inversión propia para distribuirla. Una de las ventajas que ofrece el producto es que permite reducir costes por permitir la administración de cuentas de forma centralizada, en lugar de separadas por cada cliente.

Es muy útil también cuando el advisor quiere acceder a banca privada y a bróker-dealers. Nuestros clientes lo pueden hacer a través de Euroclear y Clearstream.

¿Existe algún tipo de activo subyacente concreto que en el actual entorno de volatilidad e incertidumbre sea especialmente atractivo para la titulización? ¿Por qué?

En FlexFunds siempre hemos tenido mucha demanda para estructurar ETPs por parte de gestores de real estate. En la actualidad los bienes inmuebles pueden llegar a resultar interesantes por su protección ante la inflación (inflation hedging), y por definición es un producto que tiene menos volatilidad que los mercados de renta variable. En FlexFunds estamos teniendo mucha demanda para reempaquetar fondos de real estate, REITs, etc.