La Française Real Estate Managers (REM) ha anunciado que Thierry Molton y Guillaume Allard se unen al Consejo de Administración de la sociedad de gestión de activos, con efecto a partir de abril de 2023. Según explican, sucederán a Marc-Olivier Penin y se les confiará la codirección de la división retail de La Française REM, encargada de la oferta inmobiliaria adaptada a clientes particulares. La división también incluye a los vehículos de inversión inmobiliaria colectiva y los unit linked para aseguradoras. En este nuevo marco de gobernanza, Philippe Depoux, director general de La Française Real Estate Managers, contará con el apoyo de un equipo directivo experimentado.

En la división retail, Thierry Molton será nombrado director general de La Française REM, responsable de activos inmobiliarios para clientes privados, incluidas las actividades de inversión, gestión de activos y venta de inmuebles para todas las clases de activos. Y Guillaume Allard será nombrado director general adjunto de La Française REM, responsable de fondos y finanzas para la división minorista, incluyendo la gestión de fondos, la financiación inmobiliaria, la contabilidad (fondos y activos), la elaboración de informes y la comunicación financiera de los productos inmobiliarios.

En la división Institucional – Francia y división Internacional, David Rendall, director general adjunto de La Française Real Estate Managers seguirá encargado de la dirección general de esta división, ocupándose de la gestión de mandatos inmobiliarios, fondos temáticos y club-deals para clientes institucionales en estrategias Core/Core+, de valor añadido y oportunistas.

Depoux ha apreciado el compromiso de Marc-Olivier Penin, a quien suceden los nuevos incorporados, durante los 20 años que estuvo en el equipo, siendo fundamental en el desarrollo de la compañía. Recibe el nombramiento de Thierry, Guillaume y Marc-Olivier, quienes han trabajado juntos durante muchos años en soluciones inmobiliarias innovadoras como los vehículos unit-linked: «Pasaremos a un dúo con este nuevo marco de gobernanza. Thierry y Guillaume me informarán directamente a mí y tienen toda mi confianza para garantizar la continuidad de la calidad de la oferta inmobiliaria para inversores privados».

Cabe destacar que ambos tienen una larga trayectoria en el sector. Thierry Molton, de 55 años, cuenta con 28 años de experiencia en el sector inmobiliario. Comenzó su carrera como auditor en 1995 en en el departamento inmobiliario de la empresa de auditoría y contabilidad Vivian et Associé, antes de incorporarse a FoncièreBellecour como director financiero. Tres años más tarde, con Management Business Property, Thierry se convirtió en director de operaciones inmobiliarias y financieras. En 2008, se incorporó a La Française Real Estate Managers, primero como director de operaciones inmobiliarias y financiación y después como director de gestión de activos. Actualmente, Thierry es director de activos Inmobiliarios comerciales en La Française Real Estate Managers, cargo que ocupa desde 2020. Es diplomado en Contabilidad.

Y Guillaume Allard, de 38 años, cuenta con 16 años de experiencia. Comenzó su carrera en 2007 en DTZ Eurexi como gestor de proyectos y se incorporó a La Française Real Estate Managers en 2011, primero como gestor de carteras inmobiliarias y después como gestor de fondos inmobiliarios. En 2017, fue ascendido a director de gestión de fondos SCPI. Guillaume es actualmente director de financiero de fondos minoristas, cargo que ocupa desde 2021. Es licenciado por la Ecole Spéciale des Travaux Publics, du Bâtiment et de l`Industrie.

Foto cedidaNitesh Shah, director de materias primas y análisis macroeconómico en WisdomTree.

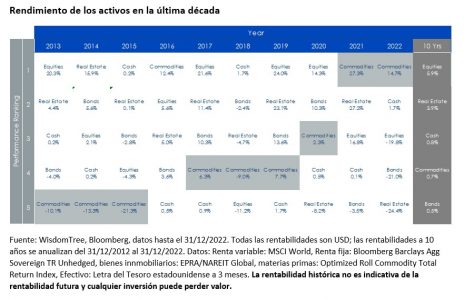

Nitesh Shah, director de materias primas y análisis macroeconómico en WisdomTree, considera que las materias primas han experimentado una gran recuperación en los últimos años, con una rentabilidad del 27% en 2021 y del 15% en 2022. Según su análisis, una combinación de ayudas fiscales y monetarias en las primeras fases de la pandemia de COVID-19 contribuyó a mitigar los daños causados a la demanda por una de las recesiones económicas más severas de los últimos años y tras levantarse las restricciones por el COVID-19, la demanda de materias primas se reactivó con fuerza.

“En 2022, la invasión ucraniana fue un factor de inestabilidad para la oferta, que limitó el suministro de productos energéticos y agrícolas y elevó aún más los precios de las materias primas. Muchos bancos centrales de países desarrollados endurecieron su política monetaria en el primer semestre de 2022, y las presiones inflacionistas se convirtieron en las más extremas desde 1981. Las materias primas volvieron a demostrar una vez más que eran una de las mejores clases de activos para protegerse de la inflación extrema. Tras haber quedado rezagados, los bancos centrales de los países desarrollados intentaron adelantarse y aplicaron la política monetaria más agresiva desde principios de los años ochenta”, defiende Shah.

El experto de WisdomTree reconoce que han aparecido “adversidades cíclicas” para las materias primas, pero defiende que siguen siendo un “buen escudo contra la tormenta”. Entre esas dificultades, Shah apunta al descenso de los precios de la energía y la desaceleración económica derivada de las medidas monetarias restrictivas en los países desarrollados repercutió en esta clase de activos. “Los indicadores principales compuestos (CLI), diseñados para proporcionar señales tempranas de puntos de inflexión en los ciclos económicos, dieron un giro decisivo incluso antes de que comenzara 2022, aunque el rendimiento de las materias primas alcanzó su punto máximo en 2022. Los CLI siguen disminuyendo, lo que indica que las materias primas aún se enfrentan a factores cíclicos adversos”, explica.

Fortalezas estructurales

Pese a estas adversidades, el experto ve tres fortalezas estructurales. En particular, considera que la reapertura de China contrarresta todas esas adversidades. “Ahora que China ha abandonado su política de COVID cero, la actividad económica nacional se está recuperando con fuerza. De hecho, las impresiones de enero y febrero de los índices de gestores de compras (PMI) en 2023 parecen alentadoras. Tanto el PMI manufacturero como el no manufacturero subieron claramente por encima de 50. Además, el dato de febrero mostró que los PMI manufactureros alcanzaron niveles que no se veían desde 2012, lo que subraya que la recuperación impulsada internamente está llegando a la industria, así como a los servicios”, argumenta Shah.

Además de China, según su análisis, las materias primas deberían ver un respaldo estructural a largo plazo por una transición energética y un repunte del gasto en infraestructuras. “Además, estos catalizadores podrían impulsar otro superciclo en las materias primas. Los superciclos coinciden con periodos de industrialización y urbanización en los que la oferta de materias primas no pudo seguir el ritmo de crecimiento de la demanda. ¿Podríamos estar a punto de vivir otro superciclo? Consideramos que existen algunas bases estructurales sólidas, pero por ahora, la dinámica del ciclo económico, incluido un riesgo creciente de recesión, podría dominar el comportamiento de los precios a corto plazo”, apunta.

Sobre la transición energética, Shah explica que lograr los objetivos marcados supondrá un aumento considerable de la demanda de metales. “Los metales son fundamentales para la fabricación de baterías, la electrificación del consumo de energía eléctrica, los electrolizadores, las bombas de calor y otras tecnologías necesarias para la transición energética. Los datos de la Agencia Internacional de la Energía indican que, en una situación de emisiones netas cero, los suministros de materiales críticos van a ser desgraciadamente inferiores a la demanda, tanto en términos de minería como de producción de materiales”, comenta.

Por último, señala que el repunte de las infraestructuras que están apoyando los gobiernos de países desarrollados, también será clave. Por ejemplo, en EE.UU. se han aprobado tres leyes en este sentido que tienen un presupuesto combinado de casi 2 billones de dólares y en el caso de la Unión Europea, el plan REPowerEU de la Unión Europea también requerirá un gran gasto en infraestructuras energéticas.

“Es probable que las materias primas se vean fortalecidas por el apoyo político mundial a la transición energética. Asimismo, puede que también el gasto en infraestructuras generales sufrir contratiempos cíclicos este año, mientras que la inversión en infraestructuras ecológicas podría dar lugar a una nueva carrera armamentística, ya que los países compiten por apoyar a sus industrias y mantener la seguridad energética y de los recursos”, concluye el experto de WisdomTree.

El 61% de las empresas cotizadas españolas cree que los inversores minoristas tienen una orientación a largo plazo o hacia el dividendo. Esta es una de las principales conclusiones del estudio elaborado por evercom y Sigma Rocket entre directores y responsables de Relaciones con Inversores de compañías del Ibex 35, del mercado continuo y de BME Growth, con el objetivo de analizar el presente y futuro de las relaciones de la empresa cotizada española con los inversores minoristas.

Concretamente, cuatro de cada diez compañías cotizadas consideran que el inversor está orientado principalmente hacia el largo plazo, frente a un 21% que cree que el minorista piensa en el dividendo; un 18% que considera que es un inversor especulador y otro 16% que lo encuadra como irracional, ya que está guiado por los sesgos y las emociones, según cada momento del mercado.

El 53% de las compañías cotizadas en España tiene en manos de inversores minoritarios más del 10% del capital, mientras que, en el 11% de las empresas, el porcentaje en poder de inversores retail se eleva por encima del 50%. Seis de cada diez cotizadas creen que se mantendrá una estructura accionarial similar en los próximos años, frente a un 21% que cree que se incrementará el peso de los minoritarios dentro de las compañías.

El comportamiento de la acción, la política de dividendos y los criterios de gobernanza son, por este orden, las cuestiones que más preocupan al inversor minorista. La mitad de las compañías considera necesario para el mercado y las cotizadas incluir un tramo minorista en la estructura de colocación de acciones, en salidas a Bolsa (OPV) o en colocaciones por desinversión de un accionista de referencia. Asimismo, el 84% de las cotizadas cree relevante, para la liquidez del valor, disponer de minoristas en la estructura accionarial. Sin embargo, casi tres de cada diez lo acotan solo a partir de un nivel de participación en la estructura accionarial.

Acciones concertadas de minoristas

Además, un 18% de las empresas cotizadas considera que se pueden producir fenómenos de acciones concertadas en el mercado entre inversores minoristas, como el que aconteció en la estadounidense GameStop. Por el contrario, un 24% no observa tal posibilidad, aunque existe una mayoría (58%) que no tiene una respuesta clara acerca de esta cuestión.

PATRIZIA, especialista en activos reales globales, e iCapital, plataforma fintech global que impulsa el acceso a productos de inversión alternativos en el sector de la gestión de patrimonios, se asocian para ofrecer a los gestores de patrimonios acceso a determinadas soluciones de inversión de PATRIZIA disponibles a través de Allfunds, la mayor red de distribución de fondos del mundo, y socio estratégico de iCapital.

PATRIZIA aprovechará la plataforma tecnológica y las soluciones de estructuración de iCapital para proporcionar a los gestores de patrimonios y a sus clientes acceso a la amplia experiencia de PATRIZIA en el mercado, construida a lo largo de casi 40 años, y a su conjunto de estrategias de inversión alternativa en bienes inmuebles directos e infraestructuras. La asociación es un hito importante en la expansión de PATRIZIA en el sector del private wealth, ya que aborda el creciente apetito de los particulares con patrimonios elevados y ultra elevados por las inversiones en activos alternativos, aprovechando su larga experiencia como gestor de activos inmobiliarios de grado institucional. A través de iCapital, los proveedores de activos reales de calidad institucional ofrecen sus productos a los profesionales de la inversión de todo el mundo.

La asociación comenzará con una estrategia de inversión de impacto, que tiene como objetivo construir comunidades sostenibles y preparadas para el futuro que contribuyan a 8 de los 17 Objetivos de Desarrollo Sostenible (ODS) de las Naciones Unidas. La estrategia, que pretende satisfacer las necesidades residenciales y de infraestructura social, está clasificada como un fondo del artículo 9 del SFDR (un fondo cuyo objetivo es la inversión sostenible o una reducción de las emisiones de carbono). Ofrece soluciones a tres retos sociales específicos: vivienda asequible, bienes inmuebles ecológicos e inclusión y conectividad. Además de un atractivo rendimiento financiero, pretende ofrecer un rendimiento social y medioambiental positivo supervisado a través de un marco de información específico e innovador.

Sebastian Baer, director de soluciones patrimoniales de PATRIZIA, afirma que “como gestor de inversiones independiente líder en activos reales, PATRIZIA establece estándares de sostenibilidad, inteligencia de datos y alcance global. Ahora ponemos nuestras soluciones institucionales a disposición de los intermediarios financieros del sector del private wealth. En el futuro, ofreceremos productos de valor añadido seleccionados, así como inversiones según los artículos 8 y 9″.

Marco Bizzozero, director de internacional de iCapital, explica que «nos complace asociarnos con PATRIZIA, un gestor de activos independiente líder en activos reales, y apoyarles con nuestra tecnología y soluciones para proporcionar a los gestores de patrimonio y a sus clientes un acceso más amplio a las estrategias de inversión de impacto de PATRIZIA, contribuyendo así a movilizar capital privado para abordar las necesidades de infraestructura social».

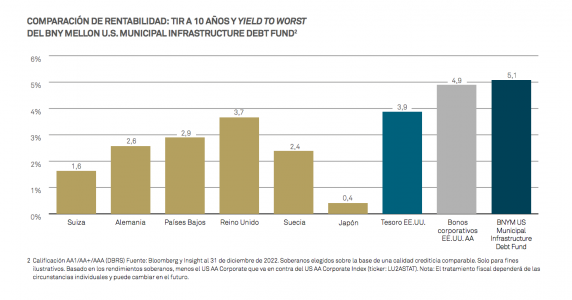

Entre las ideas de inversión que proponen desde BNY Mellon IM se encuentran los bonos municipales de infraestructura de EE.UU. Según explica la gestora, son el principal mercado de financiación para la construcción de infraestructuras públicas en el país, algo prometedor si tenemos en cuenta el gran plan que la Administración Biden lanzó en noviembre de 2021 y que proyectaba una inversión de 550.000 millones de dólares para carreteras, vías, red eléctrica, banda ancha y agua potable.

Una de las características de este mercado es su tamaño, ya que encontramos estados individuales del país tienen grandes economías por sí solos, y su PIB es comparable al de naciones soberanas. Por ejemplo, el PIB de California es equivalente al de Francia.

“Establecido en 1812, este mercado ha sobrevivido y prosperado bajo numerosos entornos políticos y económicos. Básicamente, estos títulos brindan acceso a inversiones líquidas en infraestructura con rentabilidades y riesgos similares a los de la renta fija. Además, el valor relativo de los bonos municipales frente a los treasuries y los bonos corporativos estadounidenses sigue siendo atractivo, sobre todo si consideramos su historial de poquísimos incumplimientos, sus ventajas de diversificación frente a otras clases de activo y la exposición que brinda a todo el país”, explican desde la gestora.

En esta clase de activos, que están emitidos por estados, ciudades, condados y sus autoridades municipales locales, el inversor puede encontrar dos tipos principales de bonos municipales, según indican desde BNY Mellon IM: “Bonos de obligación general, no garantizados por activos específicos, con lo que su amortización depende de la plena fe y crédito y del poder tributario de su emisor. Y bonos de ingresos, respaldados por flujos de ingresos procedentes de proyectos sostenibles específicos, como generación de electricidad, sistemas de tratamiento de aguas, etc”.

Para la gestora, es un tipo de bono que ofrece renta y seguridad. “En un mundo sediento de renta, los bonos municipales representan una de las mejores oportunidades disponibles, e incluso una inversión potencialmente superior si tenemos en cuenta el riesgo relativamente bajo que conllevan. Desde una perspectiva de rentabilidad al vencimiento, el BNY Mellon US Municipal Infrastructure Debt Fund ofrece una TIR más alta que la de bonos corporativos de calificación similar, y considerablemente superior a la de la deuda pública estadounidense”, concluyen desde BNY Mellon IM.

Quizás, una buena forma de comenzar a explicar cómo somos en Baillie Gifford y qué hacemos, sería explicar lo que no somos. No somos inversores pasivos que piensan que el mercado es eficiente y que los precios actuales de las acciones reflejan las perspectivas futuras de las empresas. Ni tampoco creemos que las decisiones de inversión se puedan tomar solo con números, incluso aunque se empleen modelos financieros y algoritmos complejos. La gestión pasiva tiene su razón de ser porque ofrece acceso al mercado a bajo coste y, ha demostrado, además, que de media, ofrece mejores resultados después de deducir las comisiones que la inmensa mayoría de los gestores activos.

Sin embargo, la gestión pasiva tiene poco que ver con el proceso de asignación de capital a empresas innovadoras que nosotros hacemos. Tampoco somos un gestor activo típico; creemos que este término se ha convertido en una descripción comodín que resulta muy poco útil para los inversores. Muchos gestores de fondos se han adueñado de esta expresión de “gestión activa”, porque piensan que este término sugiere “actividad”, mientras que para Baillie Gifford significa, simplemente, que la inversión no reproduce un índice. Y la realidad es que gran parte de la actividad de la gran mayoría de gestores “activos” está más relacionada con tratar de superar a otros inversores mediante especulación a corto plazo, que con lo que de verdad importa que es la asignación de capital a largo plazo, dando paciencia a las compañías para que desarrollen todo su potencial. De hecho, creemos que definir únicamente “activo” como diferente de un índice es empezar con mal pie. Esta es la razón por la que la mayoría de los inversores activos no consiguen ofrecer rentabilidades superiores a las de las estrategias de inversión pasivas a largo plazo; ya que ni siquiera están tratando de hacer el trabajo fundamental de un inversor, que es aportar capital a compañías de alto valor añadido para sus proyectos a largo plazo.

Algunos ven el fracaso colectivo de la gestión activa como un argumento para abrazar la gestión pasiva. Nosotros, en cambio, vemos esta situación como una oportunidad para seguir insistiendo en nuestro propósito original de desplegar el capital de los clientes en actividades tangibles que generen beneficios. Por eso creemos que la labor que realizamos en Baillie Gifford es “inversión verdadera” en proyectos de largo plazo, y es muy distinta de la labor de la gran mayoría de gestores llamados activos.

Nos centramos en lo que realmente importa. Invertir de verdad (con mentalidad industrial y productiva, y no especulativa) no es fácil en un mundo en el que las noticias están disponibles las 24 horas del día y donde la complejidad y el ruido se confunden con el juicio racional. Requiere la determinación de centrarse únicamente en lo que realmente importa, pensar de forma independiente y mantener una perspectiva a largo plazo. Requiere la voluntad de ser diferente, aceptar la incertidumbre y contemplar la posibilidad de equivocarse. Sobre todo, requiere un rechazo de la actual creencia popular que ha llevado a nuestro sector por el mal camino: la gestión de inversiones no es una cuestión de potencia de procesamiento, negociación y velocidad. Se trata de imaginación, creatividad, y de ser capaz de ver lo que una empresa puede crear a largo plazo, así como de trabajar de forma constructiva en nombre de nuestros participes con personas y empresas que nos inspiran y que tienen mejores ideas que nosotros.

Baillie Gifford es una empresa privada no cotizada, propiedad exclusiva de sus socios. Este aspecto constituye la piedra angular de nuestra filosofía: no tenemos imperativos comerciales a corto plazo ni accionistas externos que nos distraigan. Solo tenemos que hacer lo mejor para nuestros clientes, y eso es lo que ha sostenido nuestro negocio durante más de 110 años.

Creemos que nuestro enfoque de inversión no solo ofrece buenos resultados a los inversores, sino que también contribuye al desarrollo de empresas excelentes que satisfagan las necesidades y deseos de las personas, beneficiando así a la sociedad en su conjunto. Invertir de forma responsable a largo plazo no es incompatible con ofrecer rentabilidad a nuestros clientes, sino que es parte intrínseca del proceso.

Tribuna de Stuart Dunbar, socio de Baillie Gifford.

Detrás del fenómeno de la democratización de los mercados privados, subyacen tres factores principales: los cambios normativos, las dinámicas de la oferta y, por supuesto, también de la demanda.

El impulso que viene desde el flanco de la regulación está determinado por la revisión del régimen de los Fondos de Inversión a Largo Plazo Europeos (ELTIF), que constituye un paso realmente interesante. En concreto, permite la entrada de nuevos gestores en el mercado, que hasta ahora no habían podido ofrecer acceso a clientes de banca privada o clientes minoristas.

Por otro lado, también amplía el abanico de las posibilidades de elección para los clientes de las firmas que ya ofrecen dichos servicios. Esperamos que el nuevo régimen ELTIF favorezca tanto a los gestores de fondos como a los inversores. En nuestra opinión, es algo muy beneficioso.

Este entorno está incentivando a firmas como UBS a crear unidades dedicadas a los intermediarios que prestan servicios de asesoramiento a clientes particulares profesionales o minoristas, lo que ha derivado en un aumento de nuestra comprensión de sus necesidades a la hora de invertir en mercados privados. Es decir, no se trata de abrir al mercado minorista soluciones existentes que fueron diseñadas para inversores institucionales.

El entorno exige adaptar las estrategias a los inversores particulares, ofreciéndoles posibilidades como requisitos de inversión mínima más bajos y estructuras de capital totalmente desembolsado, formatos semilíquidos y abiertos, en lugar de fondos cerrados que operan con un modelo de capital comprometido y llamadas de capital/distribuciones. En la actualidad, en el mercado están surgiendo muchas más estrategias diseñadas específicamente para mitigar algunos aspectos de la inversión en mercados privados que solían desalentar a este grupo de inversores.

En tercer lugar, otro factor que impulsa la democratización de los mercados privados es el aumento de la demanda por parte de los propios inversores privados. Cada vez son mayores las asignaciones a activos privados como resultado del asesoramiento de los CIOs y los family offices; de hecho, existe un cierto temor a perderse este tipo de inversión en un momento en el que los mercados privados se están popularizando y están recibiendo una gran cobertura por parte de los principales medios de comunicación.

Dado que la liquidez es esencial para los inversores minoristas, creemos que los fondos de secundarios de private equity deben de convertirse en parte esencial de cualquier modelo de asignación de activos que incluya private equity.

Qué clase de activos tienen más sentido para los inversores privados

Desde UBS AM Real Estate & Private Markets (REPM) creemos que los inversores particulares interesados en los mercados privados desean que se les compense por los bajos niveles de liquidez mediante una rentabilidad atractiva. De ahí que se inclinen por estrategias de mayor rentabilidad, como el private equity. Además, el mercado secundario se convierte en una opción válida si se analizan las cualidades que permiten a estos inversores mitigar muchas de sus incertidumbres, como el efecto de la curva J y la diversificación.

Así pues, teniendo en cuenta toda la gama de clases de activos accesibles en los mercados privados (el private equity, real estate, infraestructuras y la deuda privada), desde el punto de vista de la duración y la rentabilidad del sector, el private equity resulta muy interesante. Sin embargo, algunos de los puntos de entrada siguen estando poco consolidados, sobre todo las soluciones semilíquidas.

Por ello, es importante concienciar a los inversores finales de que, aunque una estrategia se denomine ‘semilíquida’, existe la posibilidad de que la cartera subyacente no produzca suficiente liquidez para atender las solicitudes de reembolso. La menor duración es lo que permite la entrada en escena de los fondos de secundarios. Fuera del private equity, el real estate es probablemente la clase de activos que mejor puede ofrecer una exposición diversificada en un formato semilíquido. Sin embargo, ya conocemos los últimos acontecimientos: algunos fondos están aplicando restricciones a los flujos de salida, y cada vez está más claro que los inversores esperaban más liquidez de la que realmente hay disponible.

Como conclusión, los inversores no pueden ignorar los activos privados porque, entre otras cosas, el universo de las empresas públicas se está reduciendo. Pueden perderse importantes sectores y parámetros de diversificación.

Tribuna de Ignacio Resusta, especialista de inversiones para mercados privados de UBS AM Iberia

Los acontecimientos de las últimas semanas con la caída de dos bancos americanos y la compra de Credit Suisse por parte de UBS dejan un escenario de incertidumbre, que posiblemente traerá consigo cambios importantes en la regulación del sistema financiero. Este puede ser el momento clave para que se produzca una transición hacia la moneda digital. Para comprenderlo, BrightGate Advisory hace un repaso de lo que ha ocurrido.

Empezamos con el banco SVB, cuya problemática radicaba en que una gran parte de sus pasivos eran depósitos a corto plazo, mientras que sus activos eran carteras de bonos a largo, muy expuestas por tanto a subidas de tipos de interés. Las agresivas subidas de tipos por parte de la Fed generaron entonces una pérdida en la cartera de bonos del tamaño del capital social del banco. Y como los clientes eran en su mayoría empresas de capital riesgo y startups tecnológicos en las que estas invertían, su situación financiera también estaba expuesta al riesgo de esas subidas. Cuando éstas vieron que empezaban a tener problemas con renovar las financiaciones, o que el coste de hacerlo se incrementaba, decidieron empezar a rescatar los depósitos. El banco, para obtener liquidez, tuvo que vender parte de las carteras de bonos y aflorar las pérdidas. Una vez que se hicieron públicas las pérdidas generadas, los clientes aceleraron los rescates, lo que a su vez causó una fuga de activos mayor de la que el banco podía soportar. Para solventar la crisis, la Fed decidió garantizar todos los depósitos al mismo tiempo que aceptaba como colateral cualquier bono del Estado Americano por su valor nominal, sin importar su valor de mercado.

Un día después a la caída de SVB cayó Signature Bank, un banco ligado al negocio de criptomonedas. Asimismo, dos bancos californianos han recibido liquidez por parte de otras instituciones.

Una semana mas tarde, la crisis cambió de continente, poniendo el foco en Credit Suisse. Si bien algunos clientes habían abandonado el banco debido a una serie de escándalos en los últimos años, una cuestionada estrategia y pérdidas millonarias, esto no hundió a la entidad. Pero cuando el Banco Nacional Saudí anunció que no iba a incrementar su posición en Credit Suisse, alegando restricciones regulatorias, entonces la acción se desplomó. Esto se tradujo en una fuga de depósitos y, después de un fin de semana de discusiones, UBS aceptó quedarse con su rival por 3.250 millones de francos suizos.

La forma en la que se hizo esta operación, en la que se priorizó a los accionistas frente a los tenedores de deuda híbrida AT1, creó una gran inestabilidad entre los tenedores de este tipo de deuda en otras regiones, y obligó a los reguladores de la Eurozona, Reino Unido y Hong Kong a clarificar que ellos no seguirían el mismo procedimiento que el de las autoridades suizas. Si bien el mercado se ha recuperado ligeramente, todavía está lejos de los niveles de principios de año, y se han pospuesto nuevas emisiones de este tipo de deuda.

Desde BrightGate Advisory hacen un llamamiento a la calma. No creen que nos encontremos en una situación similar al de la caída de Lehman Brothers. Es evidente que ha habido fuertes pérdidas en el sistema, generadas entre el sector financiero y el corporativo. Se calcula que solo en el sector financiero puede haber unos 2 billones de euros de pérdidas por revaluación en las carteras de bonos. Pero sostienen que muchas pérdidas están macheadas con ingresos similares. No existen sectores sistémicos y las costuras irán saltando por sus eslabones más débiles, ya sean empresas sobreendeudadas o instituciones con políticas erróneas de inversión.

Lo cierto es que nos encontramos en un momento de incertidumbre en el que las entidades tratan de sostenerse. Un ejemplo de ello lo tenemos con la reciente caída y recuperación de Deutsche Bank, el cual solventó una caída del 15% de su cotización, causada por la inseguridad que había generado al adelantar el repago de un bono.

Si añadimos a lo anterior la incertidumbre causada por lo que se ha percibido como un cambio injustificado de las reglas de juego en el caso de Credit Suisse, tenemos caldo de cultivo perfecto para el nerviosismo de los inversores. Algunas entidades se verán afectadas con esta agitación que, probablemente, durará varios meses. Pero no se verá arrastrado el sistema.

Impacto en el sector y monedas digitales

Lo cierto es que, pese a no caer en una crisis como la del 2008, el impacto a largo plazo que tendrá esta situación es muy negativo para el sector. Parece claro que después de 3.000 páginas de nueva regulación, ni se ha reducido el apetito por tomar riesgos excesivos por parte de los bancos, ni la inclinación a rescatarlos cuando estos se manifiestan, por parte de los estados.

Después de la última relajación regulatoria en USA (impulsada por el mismo SVB) y tras las acciones que de facto respaldan la creencia de que todos los depósitos van a estar cubiertos, toca dar una vuelta de tuerca. Y esta vez puede no limitarse solo a un incremento en costes o a más regulación. De todas formas, se entiende que todos los depósitos están garantizados porque, una vez rescatados los clientes del SVB, las casas de private equity no van a poder negar la ayuda a ningún otro depositario. Algunas de ellas con depósitos superiores a 1.000 millones de dólares, clientes institucionales sofisticados y del mismo sector financiero, como la Fed.

Tradicionalmente la ampliación de la cobertura a más depositarios exigía el pago de los costes del seguro o el incremento de limitaciones a la forma de reinvertir dichos depósitos. Es decir, se generaba más regulación, lo que a su vez dejaba menos rentabilidad para la banca. Pero ahora existe la posibilidad de que se acelere el lanzamiento de monedas digitales o criptomonedas directamente desde los bancos centrales. Dicho lanzamiento, que ya se estaba planteando, dejaría al sector financiero sin una parte importante de su funcionalidad. Estos últimos rescates refuerzan el argumento de que la intermediación de la banca entre los particulares y el banco central emisor del dinero no aporta valor, sino que incrementa riesgos que terminamos pagando entre todos los contribuyentes. Todas estas razones son las que dan por válidas para acelerar la emisión de una moneda digital.

Independientemente del rumbo que tomen las monedas digitales en el futuro, es importante recordar lo aprendido para que, gracias a la resiliencia, no se cometan los mismos errores del pasado. Lo primero es tener en cuenta que ya no hace falta ir a la oficina y hacer cola para rescatar el depósito, sino que se puede hacer fácilmente desde internet, con lo que todo sucede mucho más rápido. Además, el depósito pasa de ser un pasivo casi seguro, casi a largo plazo, a convertirse en el más nervioso de los activos del banco. En este caso, un mensaje de Peter Thiem (Founders Private Equity) pidiendo a sus participadas que retiraran los fondos del SVB, fue uno de los responsables de que se propagara el pánico.

Por otra parte, para prevenir esta situación y muchas otras, después de la crisis financiera se crearon unos stress test que todos los bancos americanos deberían pasar. Una de las hipótesis de estos test era analizar el comportamiento del balance de los bancos ante una subida extrema de la tasa del bono a 10 años. En 2015, Greg Becker, presidente del SVB Bank, compareció en el Senado y presionó junto a otros colegas para que se levantaran los requerimientos de hacer estos stress test a los bancos medianos.

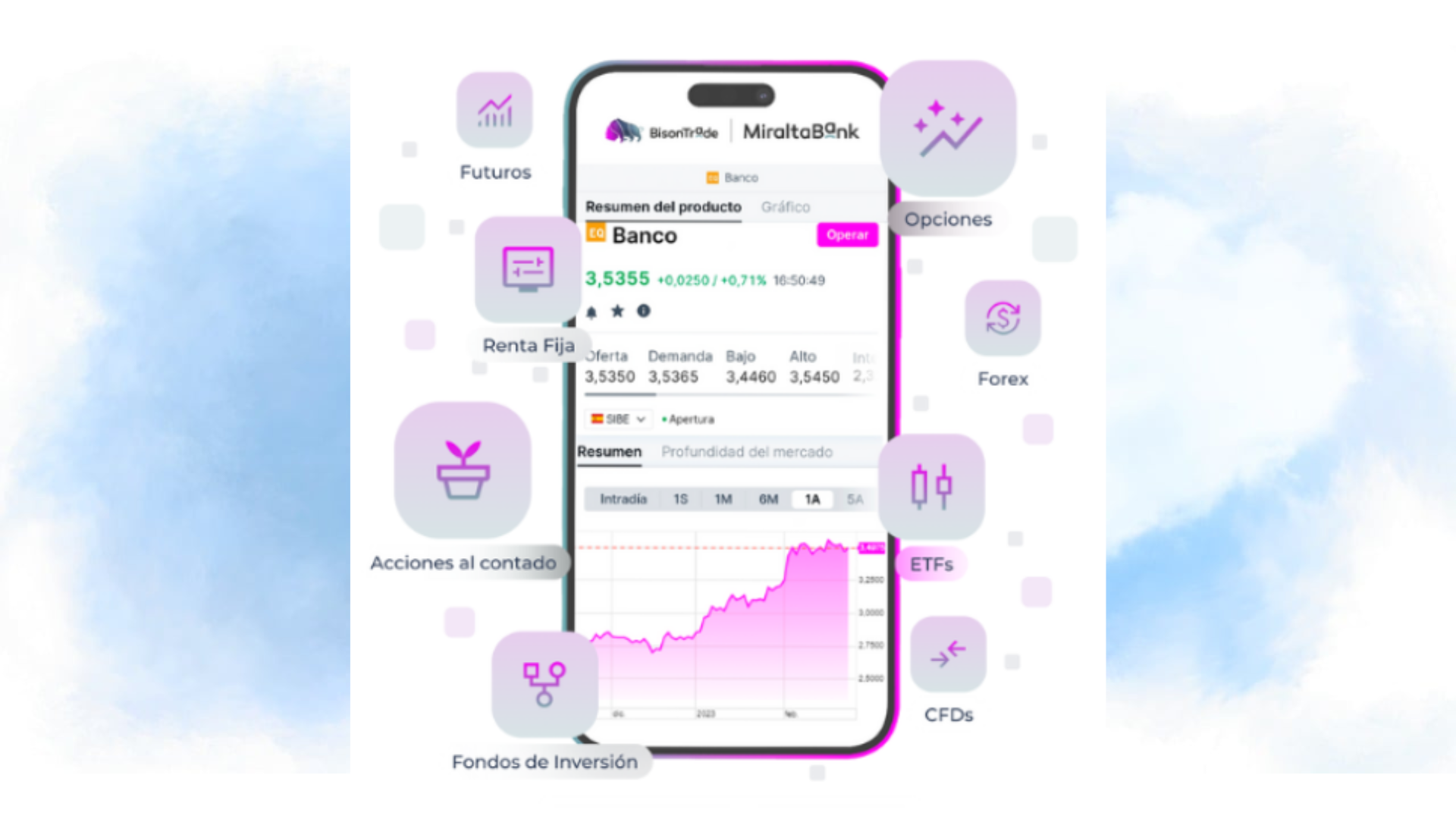

Miraltabank, el banco español de inversión, intermediación y gestión de activos y patrimonios, ha puesto en marcha su nueva app de BisonTrade. Se trata de un servicio de bróker online con la idea de ofrecer a sus clientes nuevas e importantes mejoras.

De la mano de su socio tecnológico, Saxo Bank, que aporta su avanzada plataforma ofreciendo niveles muy altos de seguridad, Miraltabank ofrece al cliente toda la información de su cuenta en tiempo real, tal como el dinero en efectivo, margen inicial, saldo disponible, condiciones operativas, informes, etc. La app está disponible tanto para ios como para Android y ofrece la posibilidad de abrir y cerrar operaciones directamente desde la propia aplicación en un entorno de uso amigable.

La plataforma facilita operar desde el gráfico con pocos clics y pone a disposición del cliente múltiples indicadores técnicos, objetos de análisis y gráficos profesionales que cualquier inversor puede necesitar en su viaje por los mercados. Los usuarios tienen a su disposición un área de análisis e investigación totalmente personalizable en función de los gustos de cada inversor y tipo de operativa. Con esta herramienta el cliente siempre tiene el control de la cuenta gracias a la configuración de alertas para recibir notificaciones automáticas. Además, dispone de la posibilidad real de hablar con el equipo de soporte desde el chat por si hay cualquier incidencia.

Asimismo, tanto la app como el servicio online multidispositivo ofrecen acceso a operativas con más de 30.000 activos financieros de todo el mundo: acciones, renta fija, fondos de inversión, ETFs, futuros, opciones y Forex.

Con esta nueva APP, Miraltabank busca situar la seguridad y la protección de los fondos para sus más de 21.000 clientes en un primer plano, así como apostar por la innovación y los más altos niveles de transparencia y tecnología disponibles en el mercado para ofrecer un servicio de calidad y valor añadido que complementa a otras líneas de negocio de la firma dirigidas al segmento minorista, como la gestión patrimonial. Por ejemplo, los clientes de VERSA pueden ver sus cuentas también en la nueva plataforma.

Ignacio Albizuri, director de mercados de Miraltabank, sostiene que la nueva app nace de escuchar al cliente y de responder a sus necesidades e inquietudes de la manera más efectiva: «Continuamos con nuestra apuesta por la seguridad y la protección de los fondos de cada uno de nuestros clientes y la voluntad de poner a su disposición las herramientas más avanzadas y la operativa más dinámica para operar con flexibilidad”.

Nuclio es un ecosistema que crea e impulsa startups. Fue fundado por el emprendedor y business angel Carlos Blanco y liderado por Ernest Sánchez. Recientemente ha lanzado InmoBalize, la primera plataforma de tokenización de activos inmobiliarios con tecnología NFT en España. Este es el primer proyecto de Nuclio Labs, una iniciativa para incubar proyectos de Web 3 y conectar con el ecosistema global del sector. InmoBalize ha sido cofundada por Nuclio yGerard Marabella, CEO y cofundador de la compañía.

La startup proptech compra inmuebles y divide sus derechos de explotación en partes más pequeñas para venderlos a particulares que deseen invertir en real estate sin desembolsar grandes sumas de dinero. Mediante la tecnología blockchain, InmoBalize divide estos derechos de explotación en NFTs (fichas digitales encriptadas) de 100 euros, de modo que sus poseedores pueden obtener una renta proporcional sobre los ingresos derivados de la explotación del inmueble y comercializar con ellos en el mercado o en la plataforma de InmoBalize.

Es muy sencillo utilizar la plataforma. El departamento de real estate de InmoBalize busca las mejores oportunidades del sector a través de una red de consejeros en España y Andorra para encontrar el mejor producto. Una vez confirmada la viabilidad de la inversión, el proyecto se verifica con una empresa de servicios de inversión autorizada por la CNMV y la compañía lanza una colección de NFTs en la red blockchain de Ethereum, respaldada por el white paper de inversión. Entonces, cuando la colección se vende por completo, InmoBalize hace efectivo el acuerdo pactado comprando el inmueble. Una vez el inmueble está arreglado y dispuesto para su explotación, los usuarios pueden encontrar dentro de su panel de usuario su billetera del proyecto, en la que mes a mes se depositan los dividendos generados. También tienen la posibilidad de llevar sus NFTs a un marketplace externo, como Open Sea, para comercializar con ellos.

Una vez acabada la explotación del inmueble, se venderá el activo acorde al precio de mercado y el usuario obtendrá su capital inicial más los intereses de la explotación. De este modo, aunque el precio del activo hubiera caído respecto al precio de compra y no hubiera una rentabilidad directa por su venta, el usuario recupera toda su inversión inicial.

El propósito de la compañía es facilitar la inversión en el sector inmobiliario a un público más joven. Puesto que hay mucha gente que desea invertir en inmuebles pero no tiene suficiente dinero como para comprarlos enteros, InmoBalize les ofrece partes de estos activos a un precio muy asequible.

El CEO de la compañía muestra su motivación por ayudar a que las nuevas generaciones encuentren una forma de invertir en activos inmobiliarios sin apalancamiento bancario ni ataduras: “Las nuevas generaciones venimos con una idea de libertad muy consistente y no queremos condenarnos a deudas ni otras limitaciones. Por eso, nuestro modelo conjura un circuito perfecto para que la gente invierta con la máxima libertad y de manera que su dinero esté seguro y generando rentabilidad”.

Y es que para este 2023, InmoBalize prevé vender tokens de viviendas por valor de 10 millones de euros y cerrar una ronda de financiación pre serie A. Durante el mes de marzo la compañía ha tokenizado sus primeros cinco inmuebles, con un valor de 500.000 euros. También está poniendo en funcionamiento su modelo de marketplace, desde el que dará acceso a agentes inmobiliarios y profesionales del sector. La compañía ha comenzado su actividad en Barcelona, donde van a abrir oficinas en las próximas semanas.