Alantra, la firma global independiente de servicios financieros para el mid‐market, ha reforzado sus capacidades de M&A en España con la incorporación de Ernesto Plevisani como Managing Director en Madrid, que se centrará en la cobertura de Financial Sponsors.

Ernesto cuenta con más de 16 años de experiencia en banca de inversión, incluyendo M&A y operaciones de financiación. Antes de incorporarse a Alantra, Ernesto trabajó 12 años en la división de Investment Bankingde Nomura en Iberia y Lehman Brothers en Londres, y los últimos años en FTI Capital Advisors.

El equipo de Investment Banking de Alantra en España ofrece una gama completa de servicios, incluyendo mercados de capitales y de deuda, asesoramiento en M&A, asesoramiento de deuda, reestructuraciones, asesoramiento de carteras de crédito y SFABS, está dirigido por Javier García‐Palencia, que anteriormente dirigía la práctica de Debt Advisory de la firma.

En los últimos meses, el equipo ha asesorado en operaciones como la recapitalización y reestructuración de deuda de Siro, el acuerdo de Audax con Shell, la integración de ALG Naturgreen en The Natural Fruit Company y la venta del negocio de titulización de Haya Real Estate a Beka Finance.

Javier García‐Palencia, CEO de Alantra Investment Banking en España, señaló: “Estamos muy contentos de dar la bienvenida a Ernesto durante un periodo de cambios organizativos clave en nuestra división global de Investment Banking. Estamos seguros de que sus conocimientos y experiencia desempeñarán un papel importante en la aceleración de nuestras ambiciones de crecimiento en España”.

Ernesto Plevisani, Managing Director de Alantra, añadió: “Estoy encantado de unirme al equipo y estoy deseando ampliar la cobertura de Investment Banking de Alantra en el mercado español”.

Luis Miguel Ávalos Muñoz (Madrid, 1960) ha sido nombrado nuevo secretario general de UNESPA por el Comité Ejecutivo de la organización. Ocupa la plaza que quedó vacante tras el ascenso de Mirenchu del Valle Schaan (Madrid, 1963) a la presidencia de la asociación empresarial del seguro.

Ávalos es licenciado en Derecho por la Universidad Complutense de Madrid (UCM) y cuenta con dos posgrados otorgados por la Escuela de Práctica Jurídica: un Máster en Derecho Tributario y otro de Asesoría de Empresa.

Entre 1984 y 1996, Luis Miguel Ávalos fue director de la Confederación Española de Mutualidades. También formó parte del equipo de la consultora William Mercer como jefe de Asesoría Jurídica.

Desde 1999 y hasta la actualidad ha ejercido de director del Área de Seguros Personales de UNESPA. Bajo su responsabilidad se situaban todos los aspectos relacionados con los ramos de vida, salud y decesos, mutuas y mutualidades, así como el seguimiento de la normativa de naturaleza tributaria y el área de administración de UNESPA.

Ahora, Ávalos asume la Secretaría General de UNESPA y reportará directamente a la Presidencia. Como nuevo secretario general se ocupará de coordinar todos los trabajos que emprende la asociación, así como de ejecutar el plan de acción de UNESPA y los acuerdos de los órganos de gobierno de la misma. Representará al sector asegurador en distintos órganos, tanto nacionales como internacionales.

Este evento, organizado por AFI Escuela de Finanzas, abarca los modelos, actores financieros y bancos centrales frente al nuevo reto del riesgo climático. La ponencia esboza respuestas tentativas desde la nueva disciplina de la sociología de las finanzas, enfatizando el papel de las instituciones intergubernamentales y los movimientos sociales.

El Centro de Finanzas Sostenibles y Responsables de España (FINRESP) busca contribuir a una actividad económica y financiera más sostenible y responsable a través de la formalización de un punto de encuentro, debate, sensibilización y experimentación para los grupos de interés de la industria de los servicios financieros.

En la sesión participan Daniel Beunza, catedrático en Bayes Business School, City University de Londres e investigador asociado al Centro de Estudios del Riesgo Sistémico (SRC) de la London School of Economics; Juan Carlos Delrieu, director de Estrategia y Sostenibilidad de la Asociación Española de Banca; Laura Blanco, global head of ESG at Santander Wealth Management and Insurance; Jesús Morales, consultor de Banca en Afi y Mónica Guardado, socia y directora General de Afi Escuela.

El evento tendrá lugar el día 7 de junio de 9:30 h a 12:30 h, de manera presencial.

Los interesados pueden registrarse en el evento aquí.

En este encuentro Pablo González, consejero delegado y fundador de Ábaco Capital, repasará el desempeño reciente de las estrategias de Ábaco Capital y comentará alguno de los activos que forman parte de sus carteras en este momento.

Ábaco Capital comenzó con sus dos estrategias de inversión en 2008: Abaco Renta Fija Mixta Global y Abaco Global Value Opportunities. La gestora se especializa en gestionar sus carteras tanto de renta variable, como de renta fija, desde una filosofía de inversión en valor, invirtiendo en toda la estructura de capital de las compañías (acciones, preferentes, bonos, etc.) e invirtiendo en compañías de calidad, con crecimiento y fuertes ventajas competitivas en sus industrias.

El evento se celebrará el 7 de junio a las 19:00 h de manera presencial (Sala Value School – Castellana 53, planta 2 (Madrid)) y online.

Los interesados pueden registrarse en el evento aquí, aunque también podrán asistir de manera online aquí.

Mutuactivos Inversiones AV continúa con su plan de expansión y diversificación geográfica. La agencia de valores del Grupo Mutua Madrileña, encargada de la distribución de fondos de inversión, fondos de pensiones y entidades de capital riesgo, ha inaugurado nueva oficina en A Coruña, en un emplazamiento privilegiado de la ciudad, en la emblemática Casa Viturro, situada en la Calle Compostela.

Se trata de la primera oficina propia y exclusiva de la entidad en la provincia. Desde ella, Mutuactivos AV prestará un servicio de asesoramiento en materia de inversión personalizado a los ahorradores e inversores de toda la comunidad autónoma de Galicia.

Mutuactivos AV opera en A Coruña desde el año 2005, hasta ahora en una oficina compartida con Mutua Madrileña situada en la calle Concepción Arenal. Juan Aznar, presidente de Mutuactivos AV, asegura que con esta nueva sede de la calle Compostela, la entidad refuerza su apuesta por impulsar su crecimiento en toda la comunidad autónoma de Galicia. “Cumplimos de este modo con uno de los principales ejes de nuestro actual Plan Estratégico 2021-2023 que pone el foco en la expansión geográfica y en la consolidación de nuestro crecimiento fuera de Madrid”, comenta Aznar.

La nueva oficina se sitúa en un edificio de referencia en la ciudad, de estilo modernista. La delegación está dotada de las últimas tecnologías y cuenta con un espacio de 200 metros cuadrados distribuido en varias estancias y salas de reuniones.

Impulso al crecimiento

“Mutuactivos AV está experimentando un destacado crecimiento en Galicia, por encima de los objetivos marcados en el plan de expansión en esta comunidad autónoma, en la que gestionamos un patrimonio superior a los 100 millones de euros”, señala Juan Aznar.

A través de su nueva oficina de La Coruña, Mutuactivos AV centralizará todas las necesidades financieras de los clientes con altos patrimonios de la región. Pablo Alfeirán, con más de 20 años de experiencia profesional en el ámbito del asesoramiento en materia de inversión, es el director territorial de esta delegación. Junto a él, los principales asesores patrimoniales de la delegación cuentan también con una dilatada trayectoria profesional, de más de 20 años en este segmento de negocio.

Asesoramiento en materia de inversión

La delegación de Mutuactivos AV en Galicia presta servicio de asesoramiento en materia de inversión especialmente dirigido a altos patrimonios, que instrumentaliza a través de carteras de gestión delegada, fondos de inversión, tanto propios como de terceras entidades, e inversiones alternativas, principalmente de capital riesgo.

“En Mutuactivos AV ofrecemos un servicio de asesoramiento diferencial. La propuesta de valor destaca por la gestión activa, el control del riesgo y nuestra ética de valores, basada en la honestidad y la transparencia. Otro de nuestros aspectos diferenciales es la alineación de intereses con los clientes, quienes pueden invertir en los mismos productos en los que lo hace Mutua Madrileña, nuestra matriz y entidad destacada por su elevada solvencia, una de las más altas dentro de las compañías aseguradoras españolas”, afirma Juan Aznar.

Sobre Mutuactivos

Mutuactivos cuenta con una sociedad gestora de fondos de inversión (SGIIC), que, en la actualidad y según el ránking de Inverco 2023, es la primera gestora de fondos independiente de grupos bancarios del mercado español por patrimonio gestionado.

Mutuactivos AV, por su parte, es la agencia de valores encargada de la comercialización de los vehículos y la prestación de los servicios de inversión a los clientes. Ambas administran un patrimonio superior a los 10.000 millones de euros, a través de fondos de inversión, gestión discrecional de carteras, fondos de pensiones y seguros de ahorro. La gestora de fondos de Mutuactivos cuenta con numerosos premios y reconocimientos nacionales e internacionales, por sus resultados consistentes a lo largo del tiempo.

Además de su sede central, ubicada en Madrid, Mutuactivos AV cuenta con delegaciones en Galicia, Andalucía (Málaga y Sevilla), Cataluña, Castilla y León y País Vasco.

Welcome Asset Management, SGIIC, S.A. incorpora a su equipo, como agente financiero, a José Ignacio Miranda, que se unirá a la entidad a través de Aibrok Capital, S.L.

José Ignacio cuenta con 21 años de experiencia en el sector financiero. Trabajó nueve años en el equipo de Banca de Inversión para el segmento de empresas y corporativa en BBVA, y previamente colaboró con el equipo de M&A y el departamento de estrategia y desarrollo de negocio de C&IB.

Al inicio de su carrera laboral trabajó como analista de bancos y seguros en Invercaixa SVB.

Es licenciado en Administración y Dirección de Empresas por CUNEF y cuenta con un máster en la Escuela de Finanzas BBVA, además de ser Certified Advisor (CAd) por CFA Society Spain desde 2018.

Este nuevo fichaje para el equipo comercial de Welcome AM ayudará al crecimiento de la marca en este año 2023.

UBS Group AG mantendrá los servicios de banca privada de Credit Suisse Group AG en España tras la adquisición de la entidad, dejando de lado la advertencia de Singular Bank, entidad con la que UBS se había comprometido a no competir en esa línea de negocio.

«UBS tiene previsto mantener el negocio nacional de gestión de patrimonios de Credit Suisse en España tras la adquisición prevista. Se trata de un negocio consolidado, sólido y rentable, con relaciones de confianza con sus clientes y un equipo de profesionales dedicado. Vemos un buen potencial para seguir haciendo crecer este negocio en el futuro», declara UBS a Funds Society.

UBS acordó vender sus propias operaciones de banca privada en España a Singular Bank, en el año 2021. El banco español ha señalado que el acuerdo incluía una cláusula de no competencia que impedía a UBS competir por el negocio bancario español en el futuro.

Según publica Bloomberg, al comprometerse a continuar con la banca privada en España preservando las actividades de Credit Suisse en esa área, el banco suizo podría desencadenar una disputa con Singular, que afirma que compró el negocio de UBS bajo el entendimiento de que UBS no seguiría compitiendo por el negocio de gestión de patrimonios.

Choque con Singular Bank

Javier Marín, consejero delegado de Singular Bank, declaraba en una reciente entrevista con Expansión, que era de sentido común la no competencia de UBS tras la compra: “Cuando tú compras un competidor, lo primero que haces, en cualquier negocio, es firmar un pacto de no competencia. No puedes permitir que mañana vuelvan a abrir aquí y te vacíen el banco. Habría comprado un cascarón vacío. Entonces firmamos una cláusula de no competencia con sus plazos. Una cláusula de no competencia, natural o sobrevenida, que es lo normal en estos casos”.

Una no competencia que en su opinión durará años, aunque no detalla cuántos. “Es de sentido común que cuando haces algo de este tipo lo que quieres es proteger tu franquicia”, decía.

Es más, en la entrevista con el diario español, Marín aseguraba que, tras la integración de la banca privada de UBS por parte de Singular Bank, su entidad se plantea nuevas compras, entre ellas la filial de Credit Suisse de banca privada en España.

Para los expertos, la estrategia de UBS de continuidad es acertada: “Por cómo funciona la banca privada, el papel de los comerciales autoproclamados «banqueros privados» es clave en la captación y retención de clientes. No es raro ver que la cartera de clientes migra a otra entidad junto con su gestor de referencia, por eso es difícil vender la división de Banca Privada en bloque. Una vez que Credit Suisse se vio severamente afectado y posteriormente adquirido por UBS, las ofertas particulares por cada cartera de clientes se desataron: ésta es una forma de adquisición mucho más eficiente que pagar por todo el negocio con sus costes de estructura aparejados. Considerando esto, la mejor estrategia de UBS, y llega tarde, es lanzar el mensaje de continuidad (aunque probablemente siga negociando la venta de la división) para evitar la sangría”, dicen desde la consultora financiera Accuracy.

“Desde la perspectiva de los clientes, UBS es una entidad de prestigio y solera y por lo tanto probablemente más atractiva que algunos de los potenciales compradores. El coste de tener que hipotéticamente compensar a Singular Bank es seguramente mucho menor que la rápida depreciación del «activo», por lo que la estrategia es lógica, aunque probablemente llega tarde”, apostillan desde la consultora.

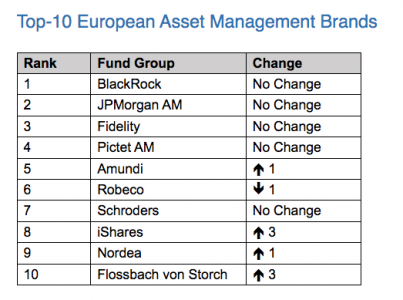

La última edición de Broadridge’s Fund Brand 50 (FB50), el análisis anual que realiza la firma de tecnología financiera Broadridge Financial Solutions, muestra que las cuatro primeras posiciones del ranking europeo de gestoras mejor valoradas por los selectores de fondos europeos siguen lideradas por BlackRock, JP Morgan AM, Fidelity y Pictet AM.

Sin embargo, la clasificación sí trae, esta vez, algunos cambios en las siguientes posiciones. Por ejemplo, Amundi sube un puesto, hasta ocupar el quinto lugar, mientras que Robeco pierde una posición, al quedar el sexto en la tabla. Otros avances considerables entre los diez primeros puestos son los de iShares y Flossbach von Storch, que suben tres puestos.

“Las cinco primeras marcas mundiales, encabezadas por BlackRock, son gigantes del sector tanto en términos de activos gestionados como de escala operativa. Las principales empresas siguen luchando por el primer puesto, y se han producido algunos cambios en el extremo superior de la clasificación. En el resto de la lista de las 50 mejores, las empresas favoritas de los selectores abarcan toda la gama, desde especialistas en productos nicho y mercados locales hasta los principales proveedores integrales”, indican los autores del informe.

Además, el estudio revela que las credenciales «verdes» son más codiciadas, y más examinadas, que nunca por los selectores de fondos europeos. Según explica Liam Martin, director de EMEA Insights de Broadridge, “esta tendencia se produce tras la noticia de una aclaración de la Comisión Europea sobre los fondos que se comercializan con arreglo a la clasificación más verde del artículo 9″. A pesar de este desarrollo, el estudio argumenta que el incentivo para que las empresas establezcan su “buena fe medioambiental” es más fuerte que nunca.

En opinión de Broadridge, esto brinda a los gestores de activos la oportunidad de traducir las credenciales «verdes» en una auténtica ventaja competitiva. El estudio FB50 de este año muestra que la percepción positiva de las credenciales ESG de una empresa puede tener un impacto enorme en el éxito de los gestores más pequeños. “Las empresas a las que se les retiran las credenciales del artículo 9 corren el riesgo de sufrir daños en su reputación”, matizan.

Además, según revela Broadridge Fund Buyer Focus Intelligence (FBFI), el apetito de los selectores de fondos europeos por los activos ESG resultó ser una de las únicas áreas positivas de demanda durante el colapso del apetito por el riesgo de 2022.

Por último, el estudio advierte de que la ESG no es el único cambio que afecta a la confianza de los compradores de fondos. “Las estrategias de crecimiento de alto rendimiento de la era de la pandemia están empezando a sufrir una corrección de rumbo, que en algunos casos ha llevado a los gestores a descender bruscamente en la clasificación. Es probable que en los próximos años se produzca una amplia recalificación de los antiguos beneficiarios del mercado de crecimiento”, concluye el informe.

La Asociación Europea de Fondos y Gestión de Activos (Efama) ha publicado su ficha mensual del sector de los fondos de inversión de marzo, en la que queda claro que los fondos monetarios fueron el refugio preferido de los inversores en plena caída de Silicon Valley Bank y Credit Suisse.

Bernard Delbecque, director senior de Economía e Investigación de Efama, comentó que el colapso del banco americano y las preocupaciones sobre el sector bancario “provocaron entradas netas inusualmente fuertes en los fondos monetarios en marzo, ya que muchos inversores adoptaron un enfoque conservador».

Las cifras son claras: los fondos monetarios UCITS registraron entradas de inversión por 37.000 millones de euros, frente a salidas de 12.000 millones de euros un mes antes. Unas cifras que permitió al conjunto de fondos UCITS y FIAs vivir otro mes de entrada de flujos, ya que, vieron llegar inversión por 31.000 millones de euros, frente a los 2.000 millones de reembolsos registrados en febrero. Es más, los UCITS de largo plazo (que no incluyen a los fondos monetarios) contabilizaron salidas netas de inversión por 8.000 millones de euros, frente a las suscripciones por 15.000 millones de un año antes.

En los fondos de renta variable la tendencia fue similar, al pasar de ver suscripciones por 2.000 millones de euros en febrero a reembolsos por 4.000 millones de euros un mes después.

Los fondos de renta fija experimentaron entradas por 6.000 millones de euros, menos de la mitad que los 15.000 millones que llegaron a este tipo de productos el mes anterior. Asimismo, los multiactivos agravaron su situación de salida de inversión, puesto que los reembolsos aumentaron desde los 5.000 millones de febrero hasta los 11.000 millones un mes después.

El total de activos bajo gestión de fondos UCITS y FIAs descendieron un leve 0,1% en marzo, hasta situarse en los 19.605 millones de euros.

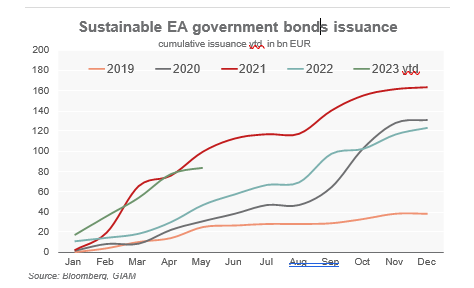

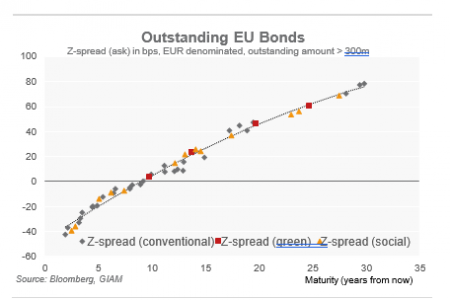

La importancia del mercado ESG ha aumentado significativamente en los últimos años. Aunque los bonos ESG siguen representando sólo una parte relativamente pequeña del mercado global, cada vez despiertan más interés debido a su rápido crecimiento. En este estudio, nos centraremos en el sector de la deuda pública, que a menudo se ve eclipsado por los bonos corporativos ESG. En concreto, analizamos la evolución de los bonos del Estado denominados en euros emitidos por deudores radicados en la eurozona, especialmente los bonos verdes, sociales y de sostenibilidad (el sector gubernamental no emite bonos vinculados a la sostenibilidad denominados en euros).

Dentro del sector de la deuda pública, distinguimos entre soberanos y ASS. Tras un comienzo de año algo vacilante, los soberanos han colocado recientemente varios bonos nuevos y han recurrido a los antiguos. Mientras tanto, se han colocado 5 nuevos bonos ESG (4 bonos verdes, 1 bono sostenible) con un volumen total de 23.000 millones de euros. Incluyendo la utilización de bonos existentes, el mercado ha absorbido más de 34.000 millones de euros. Entre otros, Italia emitió un bono con un volumen de 10.000 millones de euros y Alemania emitió recientemente su sexto bono verde (la Agencia Financiera Alemana emitirá un séptimo en el segundo semestre). Alemania apuntala así sus esfuerzos por cubrir toda la curva y establecer una curva verde de referencia a largo plazo. En conjunto, el volumen de emisión de los emisores soberanos está muy por encima del nivel de los años anteriores en esta época del año.

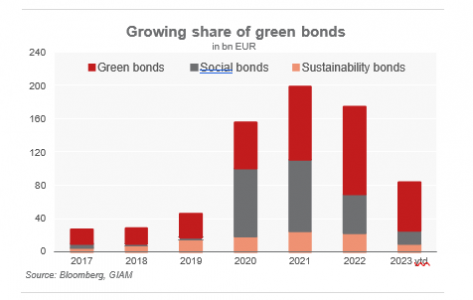

Los emisores de ASS también han emitido hasta ahora un volumen superior al del año pasado, pero no han alcanzado el nivel récord de 2021. En total, los emisores del ASS han emitido bonos ASG por un volumen de unos 50.000 millones de euros en lo que va de año. También en este caso, los bonos verdes representan la mayor parte, con unos 25.000 millones de euros. Además, se han colocado unos 15.000 millones de euros en bonos sociales y unos 10.000 millones de euros en bonos de sostenibilidad.

Las nuevas emisiones de bonos ESG fueron bien recibidas en general, con carteras de contratación parcialmente suscritas en dos dígitos y diferenciales de emisión por debajo de las previsiones (por ejemplo, la emisión de EU 2.625% 02/2048 con una cartera de doce veces suscrita a ms+68 pb, tras una previsión de ms+70 pb). La (fuerte) demanda estuvo bien diversificada en términos de tipo de inversor y regiones. En particular, en las últimas semanas, caracterizadas por una incertidumbre generalizada en los mercados debido a la persistente crisis bancaria, los bonos del ASS han reforzado su estatus de valor refugio.

A pesar del elevado volumen de emisión, no esperamos que se alcancen nuevos máximos en 2023. Varios emisores informan de fuertes avances en la financiación y ya han colocado en el mercado más del 50% del volumen previsto (con la importante excepción de la UE, que hasta ahora solo ha colocado algo más de un tercio del volumen anual previsto). En consecuencia, esperamos que el volumen de emisión de bonos ASG de este año se mantenga por debajo del de 2021, pero supere el volumen de 2022. En general, cabe esperar que los bonos de deudores que sólo deben colocar en el mercado un volumen residual limitado se comporten algo mejor en el futuro (véase también más adelante).

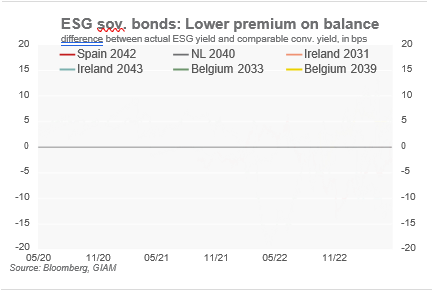

Debido al gran número de bonos ESG, apenas es posible establecer una tendencia general con respecto a las primas. Definimos la prima de los bonos ESG como la diferencia de rendimiento entre un bono ESG y un bono convencional del mismo emisor. Por lo tanto, una prima elevada corresponde a un valor más negativo. En consecuencia, una prima negativa (positiva) significa que el bono ESG cotiza más rico (más barato) que un bono convencional. Mientras que la prima puede determinarse inmediatamente para los bonos verdes alemanes debido al concepto gemelo, el análisis para otros emisores es algo más complejo, ya que el perfil de vencimiento no suele coincidir. Sorteamos el problema estimando una curva de rendimiento convencional y utilizando el conjunto de coeficientes para obtener rendimientos de bonos convencionales sintéticos que coincidan exactamente con el vencimiento de los bonos ESG correspondientes.

En los últimos meses, las primas de los bonos ESG han tendido a reducirse moderadamente. Aunque la mayoría de los bonos soberanos ESG siguen teniendo una prima (negativa), en algunos casos ha confluido en 0 puntos básicos e incluso ha pasado a territorio positivo. Esto refleja el reciente volumen de emisión comparativamente alto de bonos soberanos y varios nuevos bonos verdes de referencia. Sin embargo, la mayoría de los bonos soberanos ESG siguen cotizando más caros. Por ejemplo, el nuevo Irlanda 2043 ha aumentado constantemente su prima desde el inicio y ahora tiene una prima de -12 puntos básicos según nuestros cálculos. Los bonos verdes alemanes también siguen teniendo prima. En particular, Alemania 2025 y Alemania 2027 se benefician de una fuerte demanda, ya que tienen un argumento de venta único en el sentido de que no hay otros bonos verdes soberanos comparables con vencimientos cortos.

El espacio SSA está aún más diversificado, pero puede decirse que las primas ESG para los principales emisores también disminuyeron. Mientras tanto, la prima media de los bonos de la UE, el KfW y el BEI es ahora inferior a 2 puntos básicos. Según nuestros cálculos, algunos bonos ASG son incluso más baratos que los bonos convencionales, especialmente los de vencimiento medio.

Tribuna de Florian Späte, senior bond strategist de Generali Investments