2023 continúa siendo un año de especial relevancia en la integración y cumplimiento de toda la normativa ESG. Adicionalmente, los últimos meses han sido también muy intensos en la aprobación de nueva regulación y de criterios supervisores que afectan de manera relevante a la actividad de las sociedades gestoras y depositarios de instituciones de inversión colectiva y otros vehículos alternativos.

Ante la relevancia de todas estas novedades, Financial Mind presenta un nuevo módulo formativo, que cuenta con la participación de Úrsula García Giménez, socia de finReg360, con el fin de proporcionar los conocimientos necesarios para afrontar los nuevos requisitos exigidos en el ámbito de la gestión de activos y en la prestación de servicios de inversión.

El objetivo es analizar de la mano de expertos las últimas novedades y retos a los que se enfrentan las entidades gestoras para una adecuada implementación de la regulación ESG y de otros cambios relevantes que afectan al sector.

Cabe destacar que esta formación cuenta además con la participación de Augusto Caro Herrera, director global de ESG de Santander Asset Management; con los subdirectores del departamento de Supervisión de IIC-ECR de la CNMV, Jorge Vergara Escribano y Francisco Castellano Cachero; y con Nuria Baena Tovar, técnico senior de la Dirección de Supervisión de ESI-ECA de la CNMV.

El módulo está dirigido a profesionales que desarrollan funciones de cumplimiento normativo en gestoras, depositarios y otras entidades financieras, empresas de asesoramiento financiero y de servicios de inversión, profesionales de banca privada y personal en entidades financieras, auditores internos y externos de entidades financieras, consultores externos o cualquier otro profesional interesado en la obtención de formación especializada.

El curso será impartido a través de una sesión de Zoom el día 2 de junio (fecha provisional sujeta a cambios) con un total de cuatro horas lectivas acreditadas.

Adicionalmente, desde el 1 de junio hasta el 9 de junio el alumno dispondrá de acceso al Aula Virtual con el objetivo de poder complementar la formación, accediendo a todo el material y documentación del curso, resolviendo cualquier duda con los ponentes y acreditando los conocimientos adquiridos a través de las pruebas de evaluación, que dan cumplimiento con los requisitos exigidos a los Planes de Formación Continuada exigidos a las entidades financieras.

Este curso tiene un coste total de 450 euros + IVA. Sin embargo, introduciendo el código promocional proporcionado por finReg360 (9Fin2reg3) obtendrá un descuento del 10%.

Para más información, puede ponerse en contacto con los organizadores del curso a través del número de teléfono 902 611 227 y a través de la dirección de email inscripcion@financial-mind.com.

El Consejo de Administración de la socimi Milepro Logística de Última Milla, que es la cuarta compañía y segunda socimique registra un documento de incorporación en BME Growth en 2023, ha tomado como referencia para el inicio de la contratación de las acciones un precio de 26 euros por acción, lo que implica una valoración total de la compañía de 62,3 millones de euros.

Este precio coincide con el establecido en el informe de valoración realizado por CBRE antes de su incorporación al mercado.

El asesor registrado de la empresa es Renta 4 CorpbMEorate, mientras que Renta 4 Banco actuará como proveedor de liquidez.

El objetivo principal de la socimi es el de crear una cartera de activos inmobiliarios relacionados con el sector logístico (almacenaje, distribución, cross-dock, transporte, etc.) con un enfoque de última milla con el propósito de invertir en la mejora y transformación de dicho sector de cara a ofrecer una mejor calidad de servicio tanto a las personas como a las empresas que requieren de servicios logísticos.

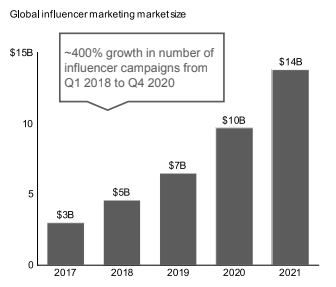

Según Google y Bain & Company, la creatividad es más importante que nunca, especialmente con los nuevos formatos digitales y en una industria cada vez más automatizada. El mercado de creatividad está creciendo globalmente, con algunos segmentos viendo crecimientos anuales de en torno al 50% como es el caso del mercado de los influencers.

La creatividad se está convirtiendo en uno de los factores más eficaces para destacar y aumentar el retorno de la inversión, y el gasto en creatividad está creciendo más rápidamente que el gasto en medios (un 6% en comparación con un 5% anual entre el 2018 y el 2021).

Google se ha asociado con Bain & Company, Contagious, Benedict Evans y otros 25 pioneros de la industria creativa en el Open Creative Project, un proyecto para descubrir las disrupciones de mayor relevancia en este sector, analizar el impacto que tendrán y fomentar el diálogo sobre el futuro de la industria. El proyecto se desarrolló durante 2022 con una metodología basada en el análisis de mercado y el conocimiento obtenido de las entrevistas en profundidad realizadas a líderes del sector. Las primeras conclusiones y perspectivas de su análisis se compartieron en la última edición del Cannes Lions y la conversación sigue abierta en 2023.

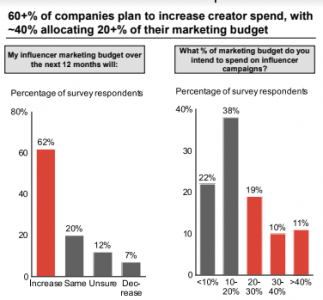

La creatividad ha evolucionado y está cada vez más en manos de los fans, los usuarios, los creadores y evidentemente, los expertos en marketing. Más del 60% de las marcas planean aumentar su inversión en influencers, pues los anunciantes los ven como una muy buena opción para alcanzar su objetivo de audiencias de manera más auténtica.

Según Francisco Auñón, manager de Bain & Company en Madrid, esta tendencia se debe a dos factores principales, la pandemia y la aceleración digital: “La pandemia y la acompañante aceleración digital cambiaron nuestra forma de pensar y trabajar: gamers, cocineros, científicos, y un sinfín de profesionales intensificaron su aporte al pensamiento creativo global, borrando las fronteras entre contenido y publicidad. La cocreación y la inmediatez han abierto una interacción única en la que los consumidores no son solo receptores sino creadores y participantes activos”.

El estudio también desvela que las tecnologías publicitarias de terceros que fomentan la creatividad experimentaron un crecimiento anual de entre un 10% y un 30% del 2020 al 2021. La simplificación y eficacia a escala de la industria creativa pasa por la automatización. Son los creadores y creativos los verdaderos dueños de este proceso para simplificar su trabajo; no es una competencia, es una extensión de eficacia gestionada por el capital humano.

Sobre este punto, Alberto Requena, socio de Bain & Company en Madrid, comentó: “Las herramientas de inteligencia artificial permitirán hacer más eficiente a la industria creativa, creando un mayor número de conceptos en menos tiempo. Sin embargo, el rol del creativo y del pensamiento humano es la clave para generar los «promts» adecuados, captando los matices de las emociones humanas, la cultura y otros factores que influyen en el comportamiento del consumidor”.

Las encuestas llevadas a cabo revelan que las empresas están invirtiendo cada vez más en construir sus propias capacidades internas (“in-house agencies”). En torno al 50% de los equipos “in-house” se han creado en los últimos cinco años según las encuestas más recientes. Además, cerca del 40% de las empresas todavía no miden la efectividad de la creatividad en sus campañas de marketing. Cada vez más los anunciantes entienden la necesidad de medir la efectividad de su creatividad, pero este cambio de mentalidad está tomando tiempo. La automatización tiene un papel desarrollador significativo en facilitar y acelerar los modelos de medición.

Mariana Hernández Delfino, Head of Creative Works de Google en España, añadió: “Las personas tienen el interés y las herramientas para compartir, cuestionar y debatir los mensajes de las marcas, en una era de crecimiento de la transparencia. Se empieza a ver a marcas abiertas a integrar en sus equipos y estrategias a un ecosistema variado de partners, creadores, científicos, data scientists, artistas, agencias y expertos”.

Mariana Hernández Delfino concluye:“Se prevén dinámicas disruptivas que transformarán a la industria creativa tanto o más que la que han vivido la industria de la música y de los por Internet”.

El 80% de los clientes de las áreas especializadas de Banca March (Banca Privada, Banca de Empresas, Banca Patrimonial y Grandes Empresas) utiliza de manera frecuente los canales digitales. Así, ocho de cada diez clientes de estas áreas especializadas hacen un uso habitual de los canales remotos para realizar el grueso de sus operaciones. Entre las áreas especializadas, destaca especialmente la división de Banca de Empresas, que sitúa su tasa de uso en el 93%. En Banca Privada, la tasa de uso de los canales digitales se situó en marzo de 2023 en un 75%, un 3% más respecto al mismo periodo del año anterior.

La elevada tasa de uso de los canales digitales en todas las áreas especializadas de Banca March refleja el ambicioso proceso de transformación digital en el que está inmersa la entidad para convertirse en líder en tecnología de asesoramiento y seguir desarrollando un modelo de negocio ágil y omnicanal, apoyado en productos exclusivos y diferenciadores.

Banca March ha sido la primera entidad en digitalizar su modelo de banca privada para la nueva generación de clientes que buscan un servicio más tecnológico y mayor autonomía en la gestión de sus inversiones. Para ello, el pasado ejercicio la entidad lanzó Avantio, la plataforma de inversión más completa del mercado. Entre sus múltiples funcionalidades, destaca el servicio de broker online (Broker Avantio), que permite adoptar iniciativas de inversión de manera autónoma, siempre con el asesoramiento especializado de Banca March.

En 2022, el crecimiento de ingresos en la actividad del Broker Avantio fue del 40%. En marzo de 2023, este incremento respecto al mismo periodo del ejercicio anterior se situó en el 20%.

La plataforma de Broker Avantio cuenta con un servicio de tiempo real para el mercado español y americano, de uso gratuito hasta el 31 de diciembre de 2023. Otras de sus ventajas son la posibilidad de bonificación del 0,4% del traspaso de valores de otra entidad hasta un máximo de 1.800 euros, la ausencia de comisiones por compraventa de valores hasta 1.200 euros durante 2023 o la bonificación de 5 puntos básicos en el tramo máximo con un mínimo de un euro por título.

Fidelity International refuerza su equipo de ventas para España, Portugal y Andorra con la incorporación de Álvaro Barcena Soto.

Cuenta con nueve años de experiencia en el sector de los servicios financieros, adquiridos en su mayor parte como consultor de Allfunds en España, Andorra y Latinoamérica.

Álvaro es graduado en Administración y Dirección de Empresas por la Universidad Complutense de Madrid y ha realizado el programa de consultoría de negocios internacionales en la Universidadneerlandelsa Fontys.

BNP Paribas va a contratar profesionales que hayan terminado recientemente sus estudios o que estén a punto de finalizarlos, que tengan amplios conocimientos de idiomas y quieran impulsar su carrera profesional en el grupo bancario europeo. La oferta laboral de BNP Paribas se complementa con la realización de un Máster en Banking, programa de formación a medida desarrollado por CUNEF Universidad, impartido en inglés, que será íntegramente financiado por la entidad bancaria.

Los nuevos profesionales se incorporarán a tiempo indefinido en dos de las plataformas que el Grupo BNP Paribas tiene en España: la Plataforma de Finanzas y la Plataforma de Trade Finance. La primera, que cuenta en España con 570 profesionales de 35 nacionalidades, es una pieza clave para la información financiera de la entidad a nivel mundial que sirve de nexo de unión entre los equipos financieros locales de los distintas líneas de negocios de la región de EMEA (por sus siglas en inglés de Europa, Oriente Medio y África) y los del grupo. Por su parte, la Plataforma europea de Trade Finance especializada en la actividad de financiación del comercio exterior, que cuenta en España con 90 profesionales de 16 nacionalidades, mantiene contacto directo con los clientes corporativos del banco y trabaja en estrecha colaboración con los equipos de soluciones comerciales globales.

BNP Paribas ofrece además a las nuevas incorporaciones la realización durante parte de la jornada laboral de un Máster en Banking personalizado para la entidad, diseñado por CUNEF Universidad e impartido en inglés por miembros de su claustro docente. Los jóvenes profesionales obtendrán un título propio por una Universidad que cuenta con casi 50 años de trayectoria académica y que ha formado a más de 10.000 profesionales que son referentes en el sector bancario, compañías de auditoría, tecnológicas y en la Administración pública, entre otros sectores.

El programa de estudios se impartirá durante 18 meses a tiempo parcial y estará adaptado a las necesidades diarias de sus tareas profesionales. Entre las materias objeto de estudio se encuentran la gestión bancaria, la regulación del sector financiero, el análisis de estados financieros, la gestión de riesgos o la financiación estructurada.

El refrán dice “Sell in may and go away”. Pero, como casi todos los refranes del mercado, no suele estar apoyado por la evidencia científica. De hecho, mayo es un mes muy interesante para ver qué oportunidades ha dejado el mercado en la primera parte del año, qué cosas han cambiado y qué cosas pueden cambiar de cara al resto del año. Mayo es un mes perfecto para revisar ideas y generar nuevas propuestas.

En esta jornada digital Víctor Alvargonzález, director de estrategia, compartirá sus tres mejores ideas de inversión tras analizar las oportunidades que ha dejado el mercado en la primera parte del año. Otros ponentes destacados son Gonzalo Alonso, director de cuentas en MFS, y Sara Busquets, manager en Investing.com

El jueves 25 de mayo a las 19:00h (CET) tendrá lugar la próxima jornada de Nextep Finance.

Para registrarse es necesario acceder al landing y rellenar el formulario de inscripción.

Nueva actividad de Martín Huete: el conocido profesional de la gestión de activos y con reciente actividad en el ámbito de la educación financiera y el mundo wealthtech se reinventa y anuncia la puesta en marcha de un nuevo proyecto, Funding Fast, un “facilitador” de financiación para allanar el camino a negocios en España y Latinoamérica. Huete se lanza a esta nueva empresa de la mano de Albert Salvany y Miguel Cedillo.

En el sector financiero también ofrecerá sus servicios, enfocándose en la “obtención de clientes institucionales y B2B para empresas del sector de servicios financieros”.

Según comenta Huete, “una vez más he tenido que “reinventarme” profesionalmente hablando y después de más de 35 años de carrera profesional, anuncio la puesta en marcha de un proyecto propio, junto con dos socios de referencia en el mundo financiero, fintech y Web3 como Albert Salvany y Miguel Cedillo”.

Funding Fast es una especie de un “facilitador, un coach, un asesor” para ayudar a desarrollar proyectos. “No somos un «dealer» o un simple intermediario para cobrar una comisión por la captación de fondos para tu startup, idea de negocio u obtención de acuerdos B2B. Tampoco pretendemos ser una incubadora o una aceleradora para startups», dice. «Pretendemos ser un facilitador, un coach, tu asesor para ayudarte a hacer crecer tu proyecto”, asegura Huete.

“Por eso queremos formar parte de tu consejo asesor y diseñar un traje a medida para poder ayudarte. Si estas en el lado del “buy side” nos encantaría poder ofrecerte nuevas oportunidades de inversión”, indica en una reciente comunicación.

Huete explica su manera de entender la financiación, en sentido amplio y con cuatro vectores, en el caso de Funding Fast:

1.- Financiación para startups

2.- Búsqueda de recursos para nuevas ideas dentro de una empresa establecida

3.- Obtención de clientes institucionales y B2B para empresas del sector de servicios financieros

4.- Focalizados no solo a nivel España sino también con énfasis en Latinoamérica

Martín Huete , ahora fundador de Funding Fast, fue fundador y co CEO de Finizens. Recientemente publicó también el libro «Invertir como nunca te han contado», con énfasis en la educación financiera. En 2018 entró en Finnovating, consultora especializada en innovación disruptiva, para liderar el área de wealthtech.

Es especialista en gestión de activos y fondos de inversión, cuenta con tres décadas de experiencia, en diversas compañías tanto españolas como multinacionales, con muy diferentes culturas y estilos de gestión. Entre ellas, Caja España Fondos, Gesduero, Inverseguros, Skandia, Safei, Asesores Bursátiles y Allianz. A través de su blog, http://martinhuete.com, Huete comparte su análisis sobre la realidad de la industria de fondos en España y el mundo. Licenciado en Derecho por la Universidad de San Pablo-CEU (Madrid), cuenta con un máster en Economía y Dirección de Empresas del IESE.

EBN Banco, entidad financiera que impulsa en España la contratación de clases limpias de fondos de inversión (sin comisiones de retrocesión), ha creado una calculadora virtual en su página web que permite conocer al instante el ahorro que supondría para un inversor cambiar su fondo sin clase limpia a uno exactamente igual, pero de las denominadas clases limpias.

El mecanismo es muy sencillo. Simplemente introduciendo el código ISIN de un fondo y la cantidad invertida en el mismo, el simulador calcula el ahorro anual que tendría el inversor si cambiase su fondo a uno de clases limpias.

«EBN Banco lleva impulsando la comercialización de las clases limpias de fondos desde la aparición de la normativa MiFID II. Como somos conscientes de que hay algunos fondos que no disponen de clases limpias, desde nuestra entidad las equiparamos devolviendo al inversor las retrocesiones que tenga», explica Manuel Puente Gascón, director de Estrategia de EBN Banco.

EBN Banco comercializa clases limpias de fondos de inversión a través de su plataforma online. Actualmente, el inversor puede contratar más de 1.300 fondos de inversión de 130 gestoras nacionales e internacionales, exclusivamente las denominadas ‘clases limpias’ de los fondos, es decir aquellas que solo incluyen el coste de la comisión de gestión aplicada por la gestora al fondo.

«En EBN Banco hemos renunciado al cobro de retrocesiones o cualquier otro incentivo por comercializar, distribuir o permitir el acceso directo a la suscripción de fondos que ofrece nuestra plataforma, lo que supone un ahorro del 30% de media para nuestros clientes, y que cualquiera puede comprobar al instante en nuestro buscador de fondos”, puntualiza Puente Gascón.

«Además contamos con la gran ventaja -continúa Puente Gascón- de ser una entidad que se ajusta a los requisitos exigidos por MiFID II para poder declararse totalmente independiente en el asesoramiento a nuestros clientes, ya que no tenemos producto propio”, añade.

José María Méndez, director general de CECA, ha sido nombrado nuevo presidente de FINRESP, el Centro de Finanzas Sostenibles y Responsables de España. Méndez toma el relevo de Pilar González de Frutos, anterior presidenta de UNESPA, para liderar el plan de acción de la entidad durante el próximo mandato ante el contexto actual de incertidumbre y volatilidad: la labor social del sector financiero en su conjunto. FINRESP forma parte de la red FC4S, impulsada por el Programa de las Naciones Unidas para el Medio Ambiente.

Durante el último año como presidenta de la organización, Pilar González de Frutos ha liderado la consolidación del centro como institución de referencia para contribuir al desarrollo de una actividad económica y financiera más sostenible y responsable, al servicio del tejido económico y productivo. González de Frutos ha fomentado la creación o actualización de herramientas divulgativas como el “catálogo de iniciativas vinculadas a la sostenibilidad» o el “catálogo de proveedores de servicios vinculados a las finanzas sostenibles”. También ha impulsado la creación de puntos de encuentro para que tanto las entidades financieras y no financieras puedan estar al día de las novedades en materia de sostenibilidad, como el apartado “Innovaciones con Sentido”.

Méndez ha destacado que “el enfoque social del desarrollo sostenible debería ser una prioridad estratégica para todas aquellas entidades financieras que buscan contribuir a una actividad económica y productiva más responsable y tener un impacto positivo en la sociedad”, señala.

“Este nombramiento es una oportunidad para concienciar a todos sobre los valores ESG como agente transformador que favorece la diversidad, la igualdad de oportunidades y el crecimiento de la economía. Una filosofía que comparten las cajas, los bancos, las cooperativas de crédito, las compañías de seguros y las gestoras de fondos de inversión y de pensiones que integran FINRESP”, añade.

Por su parte, Pilar González de Frutos ha destacado el esfuerzo y compromiso del sector financiero español con la transición hacia una economía más verde, resiliente y responsable: “El sector financiero español es catalizador de las transformaciones que debemos emprender en un contexto en el que la transición ecológica se ha acelerado”, ha declarado. “La integración de los factores ESG como pilar transversal en las empresas, instituciones y entidades es ya una realidad en España, pero el nuevo paradigma al que nos enfrentamos exige ir un paso más allá y hacer de la gestión sostenible y responsable una prioridad que englobe a todos los sectores productivos”, concluye.

Desde su creación, FINRESP estuvo enfocada en incentivar las estrategias de sostenibilidad de las pequeñas y medianas empresas. Esta vinculación con las pymes continuará siendo prioritaria bajo el mandato de Méndez, tratando de ofrecer soluciones útiles que les faciliten la transición. Actualmente se está trabajando en un proyecto piloto con CEPYME para ofrecer a las pymes de seis sectores concretos una valoración de sus parámetros ambientales, sociales y de gobierno corporativo que les ayuden a conocer su posicionamiento respecto a otras empresas comparables.

José María Méndez Álvarez-Cedrón (Lugo, 1966) es licenciado en Derecho por la Universidad de Santiago de Compostela, y en Ciencias Políticas por la Universidad Autónoma de Madrid. Ha desarrollado su carrera profesional en el entorno de la regulación y gestión financiera, inicialmente desde sus diversas responsabilidades en el Tesoro Público. En 2011, asumió el cargo de director general de CECA. Actualmente es consejero de la Agrupación Europea de Cajas de Ahorros y Bancos Minoristas, miembro del Comité Consultivo de la CNMV y de la Comisión Gestora del Fondo de Garantía de Depósitos, así como patrono de la Fundación CEOE y consejero delegado de Cecabank.