Tras la coronación del Rey Carlos III del Reino Unido, un nuevo estudio de eToro sugiere que los inversores minoristas podrían aprender un par de cosas del gusto del nuevo monarca por las marcas. La red de inversión social ha creado una cesta de 10 marcas tradicionales del Reino Unido, que cotizan en Bolsa o forman parte de grandes cotizadas, y que han recibido una Orden Real de Nombramiento del Rey Carlos.

El eToro Royal Index ha superado al FTSE 100 en un 24% en los últimos cinco años y en un 62% en los últimos tres. El índice también bate al FTSE 100 en un 10% en este 2023, aunque en dos años la tendencia se ha invertido, con Watches of Switzerland, Hermès (propietaria de John Lobb, titular de la Orden Real) y Frasers como valores más rentables.

La Orden Real se concede a las empresas como reconocimiento por el suministro de bienes y servicios a la Casa Real, y el Rey Carlos ha concedido 181 de estas insignias hasta la fecha. La inmensa mayoría de ellas han ido a parar a empresas pequeñas, locales y familiares, mientras que un número mucho menor ha recaído en marcas británicas líderes que son propiedad de empresas cotizadas.

El Royal Index está compuesto por una combinación de marcas de lujo que cotizan en Bolsa, como el fabricante de relojes Watches of Switzerland (Mappin & Webb), y grandes conglomerados con marcas tradicionales británicas en su cartera, como Newell Brands (The Parker Pen Company).

«El buen comportamiento de los precios de este índice demuestra que el patrimonio y el lujo venden, independientemente de los altibajos económicos», explica Ben Laidler, estratega de mercados globales de eToro, que resalta que todas las marcas incluidas en el índice tienen historias únicas y esto les ha dado una atractiva combinación de demanda resistente y poder de fijación de precios.

Hermès ha sido el valor más rentable del índice en los últimos cinco años, con un crecimiento del 281% en su cotización. En el otro extremo del índice, las acciones de Aston Martin han perdido un 95% de su valor en este periodo.

Obtener el derecho a vivir y trabajar en otro país puede ser un proceso largo y difícil. Pero ese no es siempre el caso para aquellos con dinero para gastar. Las visas doradas ofrecen la oportunidad para que las personas adineradas «compren» el derecho a la residencia, a veces sin siquiera tener que vivir en el país. Y su popularidad en la Unión Europea está creciendo a medida que las personas buscan alejarse de decisiones políticas como el Brexit que pueden limitar sus derechos.

Con el entorno político y social inestable en los EE.UU., se espera que aumenten las solicitudes de visas doradas de los estadounidenses. En su informe de 2022, la firma de pasaportes Get GoldenVisa predijo “su año más activo hasta el momento”. Sin embargo, las visas doradas se están eliminando gradualmente en toda Europa.

Entonces, ¿qué son exactamente estos esquemas de visa dorada y por qué la UE ha planteado preguntas sobre su seguridad en los últimos meses? Los programas de residencia por inversión, también conocidos como «visas doradas», ofrecen la oportunidad de obtener un permiso de residencia a cambio de operaciones como comprar una casa en un país de la UE, hacer una gran inversión o una donación. Todos los solicitantes deben ser mayores de 18 años, tener antecedentes penales limpios y tener fondos suficientes para realizar la inversión requerida.

También existen pasaportes dorados, conocidos oficialmente como programas de ciudadanía por inversión, que permiten a los extranjeros obtener la ciudadanía por los mismos medios. Para los países de la UE, esto también significa obtener acceso a muchos de los beneficios de ser residente del bloque, incluida la libre circulación entre países.

¿Por qué la UE está en contra de las visas y pasaportes dorados?

En 2022, la Comisión Europea pidió a los gobiernos de la UE que dejaran de vender opciones para obtener la ciudadanía a los inversores. A raíz de la guerra de Ucrania, existía la preocupación de que estos programas pudieran ser un riesgo para la seguridad. Con anterioridad, la UE también ya advirtió de que los programas de este tipo son un riesgo para la seguridad, la transparencia y los valores que sustentan el proyecto de la Unión.

¿Qué países han desechado sus esquemas de visas doradas?

En febrero de 2022, el gobierno del Reino Unido eliminó su esquema de visas doradas que permitía a los ciudadanos extranjeros adinerados establecerse en el país a cambio de traer consigo parte de su riqueza.

En febrero de 2023, Irlanda también eliminó su Programa de Inversores Inmigrantes, que ofrecía la residencia irlandesa a cambio de una donación de 500.000 euros o una inversión anual de un millón de euros durante tres años en el país. En abril de 2022 el Parlamento Europeo advirtió que el programa era vulnerable al abuso fiscal. La decisión final de desechar el esquema fue el resultado de varios informes internacionales y revisiones internas.

En febrero de 2023, Portugal puso fin a su lucrativa residencia mediante un plan de inversión para hacer frente a la especulación en el precio de la propiedad y el alquiler. Hasta ahora, los extranjeros podían comprar una propiedad o invertir parte de su riqueza en el país a cambio de la residencia. Entre enero y agosto de 2022, el programa aportó al país casi 398 millones de euros, según la agencia nacional de noticias portuguesa LUSA. Estas visas sólo se renovarán para aquellos que usen su propiedad como residencia permanente o que alquilen su propiedad a largo plazo.

¿Dónde se ofrecen aún visas doradas? El caso de España

Solo hay unos pocos lugares que todavía ofrecen pasaportes dorados en la UE. Uno de estos países es España, que otorga la residencia a los extranjeros y sus familias que invierten en propiedades por un mínimo de 500.000 euros. Da derecho a vivir, trabajar y estudiar en España. La visa también se puede obtener manteniendo acciones de empresas o depósitos bancarios con un valor mínimo de un millón de euros en instituciones financieras españolas, o haciendo una inversión en bonos del Estado de al menos dos millones de euros.

Sin embargo, el partido político de centroizquierda Más País registró un proyecto de ley en febrero para desechar o modificar drásticamente el programa, diciendo que afecta los precios de la vivienda y no es beneficioso para la economía. El Gobierno estudia ahora optar por eliminar este permiso de residencia o endurecer los requisitos para obtenerlo teniendo que invertir una cantidad mayor de dinero. Iñaki Unsain, Personal Shopper Inmobiliario y director general de ACV Gestión Inmobiliaria, opina que esta medida tan solo contribuye a generar inestabilidad e incertidumbre en el inversor extranjero, ya que «los inversores compran porque quieren tener una vivienda en España, no porque quieran obtener la Golden Visa”.

Los datos del Ministerio de Asuntos Exteriores apuntan a que en 2022 se expidieron 136 permisos de residencia por inversiones en inmuebles, un 72% menos que el año anterior. “La cantidad de inversores que obtienen esta Golden Visa es ínfima, no tiene ningún peso respecto al total de la inversión en nuestro país”, incide el ex presidente de AEPSI (Asociación Española de Personal Shoppers Inmobiliarios), quien apunta a que la compra de vivienda con motivo de obtención la Golden Visa supone en torno al 1% del total de la inversión. Iñaki Unsain apunta a que estas medidas “contribuyen a generar trabas en la inversión inmobiliaria del capital extranjero, quien, atraído por las buenas condiciones de nuestro país, cada vez se encuentra con más problemas para invertir en la economía nacional”.

Otros países con beneficios

En Malta, el importe mínimo de inversión es de 690.000 euros y ofrece la ciudadanía por entre 12 y 36 meses.

Italia otorga a los ciudadanos no pertenecientes a la UE un permiso de residencia de dos años a cambio de una inversión mínima de 500.000 euros que debe hacerse a través de un país limítrofe a Italia. Los titulares de estos visados también pueden incluir a su familia en la solicitud y beneficiarse de un régimen fiscal especial. Una vez que los usuarios del esquema hayan vivido en Italia durante 10 años, pueden optar la ciudadanía italiana.

Grecia ofrece visas doradas a través de uno de los procesos más rápidos de la UE: hasta 60 días después de la solicitud. Solía tener uno de los umbrales de inversión más bajos con solo 250.000 euros gastados en propiedades en el país. En septiembre, las autoridades aumentaron esto a 500.000 euros para aumentar la asequibilidad de las propiedades inmobiliarias para los locales. Los titulares de visas doradas no están obligados a permanecer en Grecia para conservar sus visas. A fines de 2021, el país había visto 9.500 solicitudes para estos esquemas de residencia por inversión, una de las cifras más altas de Europa.

Las infraestructuras siguen siendo de gran interés para los inversores en un contexto de alta inflación, ralentización del crecimiento y fortalecimiento de las perspectivas de gasto en infraestructuras tras la aprobación de la Ley de Reducción de la Inflación de Estados Unidos. ¿Qué oportunidades presenta a largo plazo el sector?

El crecimiento se está ralentizando, la inflación es persistentemente alta y los tipos están subiendo en todo el mundo. ¿Es demasiado tarde para que los inversores se planteen invertir en infraestructuras cotizadas? La respuesta es que no es demasiado tarde y por varias razones. En primer lugar, las políticas públicas: siempre hay que invertir de manera coherente con las políticas públicas. En este momento, la seguridad energética está impulsando las políticas, y será necesario construir una cantidad significativa de infraestructuras para alcanzar la seguridad energética. Los altos precios del gas y las limitaciones de suministro provocadas por la guerra entre Rusia y Ucrania han puesto de manifiesto la importancia de la inversión en energía y la seguridad energética.

En segundo lugar, las políticas fiscales. Nunca hay que luchar contra las políticas fiscales. Hay que invertir allí donde va el dinero del Gobierno. La Ley de Reducción de la Inflación de EE. UU., promulgada el 16 de agosto de 2022, es la legislación climática más importante de la historia de EE. UU. y creemos que va a ser transformadora para el sector. A partir de ahora, desde el punto de vista económico, no hay ninguna razón para construir otra cosa que no sean las energías renovables. Gran parte de esto se debe a los créditos fiscales. Los créditos fiscales para la producción de energía solar y eólica están disponibles hasta 2032 o hasta que se logre una reducción del 75 % de los gases de efecto invernadero (según las cifras de 2022). En cualquier caso, se espera que durante más de una década esto sea un viento a favor para la inversión.

En tercer lugar, por el crecimiento secular. La imperiosa necesidad de gasto en infraestructuras sustenta el crecimiento de la próxima década y más allá. El presidente Joe Biden quiere reducir las emisiones en Estados Unidos en un 50 % para 2030, y que aproximadamente la mitad de la energía estadounidense proceda de plantas solares para 2050. Para alcanzar el objetivo de cero emisiones en 2050 se necesitarán casi 320.000 millones de dólares invertidos en infraestructuras de transmisión de electricidad para 2030.

¿Por qué hay que invertir tanto dinero en infraestructuras?

Hay varios motivos para invertir en infraestructuras, empezando por la electrificación. En 2050 generaremos al menos el doble de electricidad que en la actualidad, lo que significa que necesitaremos más fuentes de energía y una mayor transmisión. Añadir dos vehículos eléctricos a un territorio de servicio equivale a añadir otra casa. Así que, para 2030, EE. UU. necesitará ampliar la red de transmisión en un 60 % en términos de gigavatios/km y tendrá que triplicarla para 2050 con el fin de cumplir con la meta de cero emisiones netas.

En total, de aquí a 2030, será necesario desplegar al menos 2,5 billones de dólares adicionales para alcanzar el las cero emisiones netas en 2050.

¿Qué significa el aumento del rendimiento de los bonos para el sector de las infraestructuras?

En los mercados privados, los inversores están comprando infraestructuras a precios más altos, y se sienten cómodos haciéndolo porque el proceso de valoración según el modelo conduce a una menor volatilidad en el perfil de rendimiento, ya que los activos se revalorizan cada año aproximadamente.

Si en el futuro entramos en un entorno de mayores rendimientos de los bonos, el resultado sería un mayor coste del capital y una mayor tasa de descuento, y los activos no cotizados se verán rebajados con el tiempo. Esta constatación ha llevado a reconocer la devaluación en el espacio no cotizado a lo largo del tiempo.

Como resultado, los inversores pueden recurrir al mercado cotizado, que históricamente ha proporcionado una oferta de menor volatilidad, y debería seguir haciéndolo, en nuestra opinión, con valoraciones de mercado eficientes que podrían ser más atractivas en relación con sus pares no cotizados.

Descubra el potencial de invertir en Infraestructuras aquí.

Tribuna escrita por Nick codirector de todas las estrategias de infraestructuras globales en Franklin Templeton

Abanca ha incorporado a su catálogo de productos para clientes de banca privada el fondo de capital riesgo de energías renovables Dunas Clean Energy I, FCR. Con ello el banco amplía sus opciones de inversión alternativa y sigue avanzando en su estrategia de apoyo a la descarbonización de la economía en el marco de su Plan de Acción de Banca Sostenible y Responsable 2021-2024.

Dunas Clean Energy I, FCR es un fondo de capital riesgo que tiene por objeto el desarrollo de proyectos de generación eléctrica a través de fuentes renovables (principalmente fotovoltaica) que se encuentren en estado avanzado, listos para construir o ya en operación, y localizados fundamentalmente en España.

El fondo está gestionado por Dunas Capital Asset Management, plataforma independiente de gestión de activos mobiliarios, inmobiliarios y alternativos. El fondo se clasifica como artículo 9 del Reglamento de divulgación o SFDR (EU Sustainable Finance Disclosure Regulation) y presenta un umbral de inversión mínima para clientes particulares de 50.000 euros, y uno de 500.000 euros para clientes institucionales.

Javier Rivero, director de Banca Privada de Abanca, explica que este lanzamiento, con el acuerdo con Dunas Capital, les permite poner a disposición de sus clientes de banca privada una nueva opción de inversión descorrelacionada del comportamiento de los mercados. Añade que «tiene el atractivo adicional de operar en un sector en auge dados los objetivos de incremento de generación de energías renovables fijados a nivel europeo en el proceso de descarbonización y electrificación de la economía».

La inclusión de Dunas Clean Energy I, FCR en el catálogo de banca privada de Abanca se suma a otras acciones desarrolladas por el banco en los últimos ejercicios con el objetivo de ofrecer a sus clientes nuevas opciones de inversión. Algunos ejemplos de esta estrategia, desarrollada en alianza con compañías internacionales de referencia, son la firma de un acuerdo estratégico con Edmond de Rothschild; la comercialización, como única entidad en España, del fondo Neuberger Berman Direct Private Equity 2022 ELTIF; o la incorporación a su catálogo de productos del fondo BlackRock Private Equity Opportunities ELTIF.

Foto cedidaDe izquierda a derecha: Carlos Benzanilla, Fernando Eguinoa y Luis Carabias

Singular Bank, en línea con su estrategia de crecimiento, ha anunciado la incorporación de Carlos Bezanilla, Fernando Eguinoa y Luis Carabias como agentes financieros a sus oficinas en Madrid. Se trata de tres profesionales con más de 20 años de experiencia en banca privada que ofrecerán el mejor asesoramiento financiero y estratégico posible, personalizado a las necesidades del perfil del cliente.

Carlos Benzanilla, certificado por la EFPA (European Financial Planning Association), llega procedente de Bankinter, donde trabajó como director centro de Banca Privada desde el 2015 tras ejercer para el Banco Santander como responsable de equipo de Banca Privada durante 11 años. Carlos lleva más de dos décadas trabajando en el área de banca privada, una experiencia que ha complementado además con el Senior Executive Private Banking Programme del London School of Economics y el IEB.

Por su parte, Fernando Eguinoa, licenciado en Administración y Dirección de Empresas por la Universidad de CUNEF, cuenta con más de 25 años de trayectoria en el área de la Banca Privada. Fernando comenzó a trazar su carrera profesional en la mesa de tesorería del LLoyds Bank, puesto que abandonó para ofrecer asesoramiento y planificación patrimonial como banquero en esta misma entidad. En 2005, se trasladó a Banco Santander, donde además de trabajar como agente financiero, fue cofundador de AZ Total Return Fund.

Luis Carabias, licenciado en Ciencias Empresariales por CUNEF y certificado por el IEAF (Instituto Español de Analistas Financieros) y la EFPA, posee una amplia experiencia como asesor financiero, acuñada en Caser Asesores Financieros y de forma autónoma. Con anterioridad fue director deInstitutional Equity Sales para Société Générale, analista senior para la división de Equity Markets y Banca de Inversión de BBVA y, previamente, analista senior para Banesto en Londres.

Estas tres nuevas incorporaciones responden a la estrategia de crecimiento orgánico de la entidad atrayendo el mejor talento del mercado español.

José Salgado, director general Clientes de Singular Bank declara: “Estamos encantados de incorporar a Carlos, Fernando y Luis a nuestro equipo. Como han demostrado a lo largo de su trayectoria profesional, su capacidad para brindar un asesoramiento de alta calidad, liderar equipos eficientes y adaptarse a los desafíos empresariales, aportarán un gran valor a nuestra entidad a la vez que buscamos seguir creciendo y ofreciendo servicios excepcionales a nuestros clientes».

Crecimiento orgánico

La entidad cuenta con una clara hoja de ruta mediante la que busca reforzar su estrategia de crecimiento orgánico, contemplando la integración de negocios que aporten sentido estratégico y económico al grupo y que estén alineados con sus valores centrados en el cliente.

Actualmente, Singular Bank se erige como la mayor banca privada independiente del mercado español. La entidad cuenta con un patrimonio bajo gestión de 13.000 millones de euros, un equipo de casi 400 profesionales y una red de 15 oficinas, ubicadas en Barcelona, La Coruña, Las Palmas, Madrid, Málaga, Murcia, Sevilla, Valencia, Zaragoza y León.

La cuenta atrás para el final del plazo para presentar la Renta 2022 sigue su curso y, para no perder detalles y cometer errores que pueden salir caros, hay que informarse con detalle de todos los aspectos de la Declaración. El 11 de abril, comenzó la campaña y, como todos los años, uno de los aspectos que genera más dudas a la hora de realizar este trámite es la declaración de la vivienda.

Para los expertos de Tiko, es muy importante que, tanto los propietarios como los inquilinos, conozcan las obligaciones fiscales que existen al tener una vivienda en propiedad o alquiler. Tanto si el propietario posee la vivienda donde reside habitualmente, como si alquila otra, este tipo de propiedades deben estar reflejadas en la declaración de la renta que, este año, se podrá presentar hasta el 30 de junio, a través de la plataforma Renta WEB de la Agencia Tributaria.

Los propietarios deben incluir en su documento la imputación de rentas inmobiliarias correspondiente a todos los inmuebles que tengan en propiedad, es decir, el cálculo de un ingreso ficticio que se le atribuye al propietario de un inmueble en concepto de rendimiento obtenido por su propiedad. Además, si la vivienda es la primera residencia, se podrá aplicar una deducción por vivienda habitual que reducirá la cantidad de la imputación de rentas inmobiliarias que se deberá incluir en la declaración de la renta. Esta deducción puede variar en función de la situación personal, la comunidad autónoma o la fecha de adquisición de la vivienda.

En el caso de que durante el año transcurrido se haya comprado o vendido una vivienda, los expertos de Tiko aconsejan revisar si estas aparecen o no en el borrador de la declaración antes de enviarla. Además, recomiendan que, en el caso de dudas, se acuda a un gestor que pueda asesorarles.

Vivienda en alquiler: cómo declararla

Es importante tener en cuenta que declarar una vivienda en alquiler tiene ventajas fiscales, tanto para los propietarios como para los inquilinos. Además, también otorga una protección legal a ambas partes ante cualquier problema que pueda ocurrir en los arrendamientos.

Todos los propietarios que tengan un inmueble en alquiler que esté siendo utilizado como vivienda habitual, deberán expresarlo en la declaración de la renta. Sin embargo, sólo aquellos que perciban unos ingresos íntegros superiores a los 1.600 euros deberán declararlo como “rendimientos de capital inmobiliario”, como si fuera un ingreso más. Además, podrán realizar una deducción del 60% del rendimiento junto a los gastos asociados, como impuestos del inmueble, los suministros o la hipoteca.

En el caso de los inquilinos, estos no tienen la obligación de declarar la vivienda en la declaración de la renta, según afirman los expertos de Tiko. No obstante, es importante conservar los recibos de alquiler y otros documentos que justifiquen el pago del alquiler, ya que podrían ser requeridos por la Agencia Tributaria en caso de que realice una inspección.

Además, si un inquilino ha realizado mejoras en la vivienda arrendada, como por ejemplo, la instalación de un sistema de climatización o la reforma de la cocina, podrá aplicar una deducción por inversión en la vivienda que le permitirá reducir la cantidad de impuestos que debe pagar en la declaración de la renta.

Consecuencias y sanciones de no declarar la vivienda

Declarar la vivienda en la declaración de la renta es obligatorio y cualquier omisión o error puede generar problemas con la Agencia Tributaria. Si no se declara como es debido, el contribuyente tendrá una multa del 50 % de lo que debería haberse pagado. Para que esto no suceda, desde Tiko recomiendan que los contribuyentes se informen bien sobre el proceso y cuenten con la ayuda de un asesor fiscal si lo necesitan.

En el caso de producirse un escenario desordenado de transición hacia una economía baja en carbono –de forma abrupta-, los fondos de inversión en España sufrirían una pérdida media del 5,7%. Es una de las conclusiones del documento de trabajo Medición del riesgo de transición en los fondos de inversión, publicado hoy por la Comisión Nacional del Mercado de Valores (CNMV) y escrito por Ricardo Crisóstomo Ayala, técnico de su Departamento de Estudios y Estadísticas.

En el informe se analiza el impacto del cambio climático en los fondos de inversión, a través de una metodología global para cuantificar cómo afecta la transición ecológica al valor de estos vehículos. Según dicho método, la pérdida experimentada por cada activo se obtiene a partir de la intensidad de carbono y sector económico de cada contraparte, así como del riesgo de crédito, volatilidad, duración y convexidad de cada exposición.

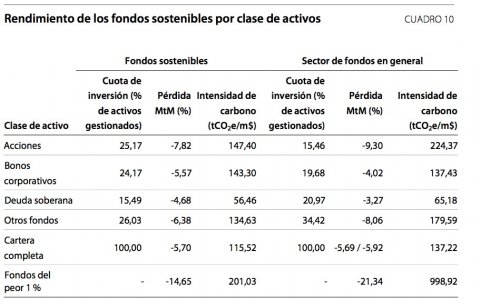

Según esa metodología, un escenario de transición climática desordenado implicaría una pérdida media en los fondos en España del 5,7%. No obstante, la distribución de riesgo es muy asimétrica y la pérdida de los fondos con peor comportamiento se eleva hasta el 21,3%.

Por clases de activo, los de renta variable sufrirían las mayores caídas (12,7%), seguidos por los de bonos corporativos (5,6%), y los de bonos del estado (4,7%). “Si bien muchos fondos responden con resiliencia a la transición hacia la economía baja en carbono, los fondos que invierten en acciones de empresas altamente contaminantes sufren las mayores pérdidas. Estas cifras deben interpretarse como una estimación de baja severidad de las pérdidas potenciales de los fondos, ya que solo tienen en cuenta los efectos directos de la cartera. Factores amplificadores como la relación entre pérdidas y reembolsos, el impacto de las ventas en los precios de mercado, el contagio indirecto u otros factores sistémicos podrían desencadenar efectos en cascada y no lineales que aumentan la pérdida final”, advierte el estudio.

Mejor comportamiento en los fondos ESG

El artículo también concluye que los fondos sostenibles se comportarían mejor que el sector general de fondos. Por lo que se refiere al riesgo de cola, aunque los fondos sostenibles tienen una mayor participación en las inversiones de capital, los instrumentos del peor 1% y 5% sufren una pérdida limitada del 14,65 % y del 11% (frente al 21,34% y 15,47% en el sector de fondos). Del mismo modo, la pérdida MtM observada en todos los fondos sostenibles es del 5,70%, inferior al 5,92% atribuido a la cartera comparable en términos de clases de activos.

“Estas cifras indican que los fondos sostenibles están menos expuestos al riesgo de transición e invierten en activos financieros que superan a sus equivalentes sectoriales en la transición a la economía baja en carbono”, asegura el autor del informe.

Además, los fondos de inversión españoles presentan en media un menor riesgo de transición que sus comparables europeos. “Utilizando el marco desarrollado por Alessi y Battiston (2022), el Coeficiente de Exposición al Riesgo de Transición (TEC) de los fondos españoles es del 4,37% frente al 6,11% de los fondos de la Unión Europea (UE). Considerando la cuota de cartera que se incluye en el cálculo, el TEC ajustado de los fondos españoles aumenta hasta el 12,91% (frente al 29,2% de los fondos de la UE). Además, las carteras de fondos sostenibles presentan un TEC y un TEC ajustado significativamente más bajos que los fondos españoles y de la UE, lo que refuerza su elección como inversiones verdes”, dice el informe.

Un contexto de riesgo

«La transición hacia una economía baja en carbono podría generar riesgos para la estabilidad financiera derivados de la materialización de escenarios de transición que no hayan sido previstos por los agentes económicos. Cambios en las preferencias de los inversores, disrupciones tecnológicas y la implantación abrupta de políticas climáticas suponen una incertidumbre futura que puede provocar un descenso repentino del precio de los activos financieros. Se espera que la transición ecológica aumente los costes de las empresas con altas emisiones de carbono y reduzca la demanda de sus productos. Estos cambios podrían provocar activos varados, deterioro de la calidad crediticia, caída de las valoraciones de empresas y mayores costes de financiación, lo que generaría pérdidas en los instrumentos financieros emitidos por las empresas vulnerables a la transición», advierte el estudio.

«El análisis de los vínculos entre los fondos de inversión y las empresas con altas emisiones de carbono puede proporcionar indicadores de alerta temprana sobre el riesgo sistémico derivado de la transición ecológica. Una mayor conciencia climática y la divulgación de nueva información medioambiental podrían hacer que los inversores reduzcan o rechacen las inversiones con altas emisiones de carbono, produciéndose un efecto de contagio a las exposiciones superpuestas y un riesgo de huida de los activos marrones. Más allá del efecto directo sobre los activos marrones, las entidades financieras y los inversores que posean acciones y deuda de las empresas con altas emisiones de carbono también podrían verse afectados por la transición debido a un mayor riesgo de crédito y mercado en sus carteras», asegura el autor.

Natixis ha incorporado a Jose María Alonso Capelo como Executive Director en el área de mercado de capitales de deuda para el sector corporativo (Corporate DCM) en España y Portugal. Alonso Capelo atesora una experiencia de más de 20 años en mercado de capitales y banca de inversión en diferentes entidades nacionales y extranjeras, entre las que destacan BBVA, Citigroup o Barclays.

Además, ha cubierto también un amplio abanico de clientes corporativos y del sector público y ha liderado en los últimos años el equipo de Debt Advisory de KPMG.

José María Alonso Capelo se incorporará a la sucursal del banco francés en Madrid, liderada por Jean Philippe Adam como Senior Country Manager. Concretamente, formará parte del equipo de Debt Capital Markets de Natixis para Iberia, dirigido por Jesús Sáez y donde también opera Alexander Larisch, encargado de los clientes de los sectores financiero y público.

El banco francés ha ocupado históricamente posiciones destacadas como colocador en el mercado de emisiones de bonos en España y Portugal. Y en este año 2023 refuerza ese liderazgo después de haber participado como Joint Lead Manager en algunas de las más importantes operaciones del año para clientes como Iberdrola, BBVA, Abertis, Bankinter, Banco Sabadell, Cajamar o Banco Santander.

UNESPA ha celebrado recientemente su asamblea general ordinaria para renovar sus máximos órganos de gobierno. Mirenchu del Valle Schaan ha sido nombrada nueva presidenta de UNESPA en sustitución de Pilar González de Frutos, quien, tras 20 años consecutivos (lo que corresponde a cinco mandatos) al frente de la organización, ha decidido jubilarse.

Los asociados han optado por la continuidad en la gestión con la elección de la nueva presidenta. Del Valle es licenciada en Derecho por la Universidad Complutense de Madrid y ha cursado un máster en Derecho Comunitario por el Instituto de Estudios Europeos de la Universidad Libre de Bruselas (Bélgica). En su trayectoria profesional destaca su dilatada experiencia internacional. Comenzó en la dirección general de política territorial de la Comisión Europea y fue en 1988 cuando se incorporó a UNESPA como responsable de Relaciones Internacionales. Desde 1996 y hasta su designación de hoy, Del Valle ha ejercido de secretaria general de UNESPA.

A la asamblea concurría una candidatura única que ha sido ampliamente avalada por los socios. Además de nombrar una nueva presidencia, las entidades han designado a tres vicepresidentes, 18 vocales del Comité Ejecutivo y 33 integrantes del Consejo Directivo. Da comienzo así un nuevo mandato de cuatro años en el seno de la Asociación Empresarial del Seguro.

Las tres vicepresidencias han recaído sobre José Manuel Inchausti Pérez, vicepresidente de Mapfre y CEO del área territorial Iberia; Javier Mira Prieto-Moreno, director general delGrupo Mutua Madrileña; y Javier Valle T-Figueras, consejero director general de Vidacaixa. Todos ellos renuevan en sus cargos en la asociación.

Además de por los tres vicepresidentes, el Comité Ejecutivo está formado por los siguientes 15 vocales: Veit Stutz, de Allianz; Francisco Ivorra Miralles, de Asisa; Olga Sánchez Rodríguez, de Axa; de Eugenio C. Yurrita Goiburu, de BBVA Seguros; Ignacio Eyriès García de Vinuesa, de Caser; Hugo Serra Calderón, de Catalana Occidente; Santiago Villa Ramos, de Generali; Luis Miguel Carrasco Miguel, de Ibercaja; Enrique J. Rico Alberto, de La Unión Alcoyana; Patricia Ayuela de Rueda, de Línea Directa Aseguradora; Ignacio Mariscal Carnicero, de Real Seguros; Iñaki Ereño Iribarren, de Sanitas; Andrés Romero Peña, de Santalucía; Francisco Giménez Bosch, de Santander; y Vicente Cancio García, de Zurich Group.

Entre tanto, el consejo directivo queda formado por 33 personas (los tres vicepresidentes, los citados 15 vocales del Comité Ejecutivo y los siguientes 15 directivos): Tomás Alfaro Uriarte, de Aegon; Benedetta Cossarini, de AIG Europe; Pablo Mongelos García, de Caja Laboral; Joan Castells Trius, de Fiatc; José María Sunyer Sendra, de Ges Grupo; José María Paagman,de Helvetia Seguros; Jesús María Blanco Díez, de Kutxabank; Ignacio Querol Antich, de MGS Seguros; Cristopher Bunzl, de Mutua de propietarios; Rafael Navas Lanchas, de Mutualidad de la Abogacía; Javier de Antonio Oña, de Mutua; Pedro Herrera Nogales, de Nacional de Reaseguros; Francisco Lara Martín, del Grupo Pelayo; Antonio Fernández-Huerga Fernández, de Grupo Preventiva; y Pablo González de Castejón, de RGA.

Los órganos de gobierno de UNESPA cuentan con una elevada representatividad. En ellos están presentes 33 entidades de las cerca de 200 que forman parte de la asociación. El comité ejecutivo agrupa a firmas que representan el 77% del negocio y en el consejo directivo está presente el 85% de la facturación. En ambos órganos hay una representación equilibrada de entidades que operan bajo distintas fórmulas jurídicas (sociedades anónimas, mutuas y sucursales), canales de distribución (venta tradicional, bancoaseguradoras, venta directa y venta multicanal), así como en todos los ramos y ámbitos geográficos.

Caser ha anunciado la incorporación de Mario Abajo como nuevo director de Servicios, en sustitución de Valentín García, quien se jubila tras más de tres décadas en la compañía. Mario Abajo asumirá la dirección de Caser Residencial, Hospitales Parque y Acierta Asistencia. Más de 4.000 personas del Grupo forman parte de los equipos de estas compañías.

Mario Abajo, que cuenta con más de 25 años de experiencia profesional, ha desempeñado puestos de responsabilidad en empresas internacionales de primer nivel. En este sentido, durante los últimos siete años ha sido director general de Clece Care Services en Reino Unido, dentro del Grupo ACS. Licenciado en Ingeniería Industrial por la Escuela Técnica Superior de Ingenieros Industriales de laUNED, posee un MBA por la IESE Business School.

Desde su nueva responsabilidad como director de Servicios, tendrá el desafío de reforzar la presencia de Caser en los diferentes sectores donde el Grupo desarrolla su actividad no aseguradora, apoyando nuevas oportunidades de crecimiento inorgánico y diversificación que generen una mayor fortaleza y sinergias. Asimismo, Mario Abajo afrontará el reto de hacer más completa y competitiva la oferta de servicios de Caser, con especial enfoque en el ámbito de los ecosistemas por los que la compañía ya está apostando, como el de Salud, Hogar o Silver Economy, entre otros.

Al hilo de su nombramiento, Ignacio Eyriès, director general del Grupo Caser, afirma que “su experiencia y profesionalidad contribuirán a potenciar nuestro Plan Estratégico 20.25 y a alcanzar todos los objetivos prestablecidos para las actividades de servicios”. Además, ha querido tener unas palabras de agradecimiento con Valentín García, calificando de excelente su trayectoria en la creación de la que hoy aseguran que es una «exitosa» Unidad de Negocio. Ha agradecido el su compromiso, dedicación y lealtad al proyecto de esta casa”.

Por su parte, Mario Abajo ha destacado que “es un honor unirme y poder aportar a un Grupo tan importante en el sector servicios como es Caser, en pleno crecimiento, donde la actividad no aseguradora va ganando día a día más relevancia. Tenemos por delante unos retos y objetivos muy motivadores que, con el gran equipo que forma parte de esta casa, estoy seguro que lograremos cumplir”.

La trayectoria de Servicios ha experimentado un importante crecimiento en todas las actividades del Grupo, en línea con los objetivos de la compañía. De este modo, Caser Residencial terminó el ejercicio 2022 alcanzando los 100 millones de euros de facturación, con un total de 22 centros residenciales repartidos por todo el territorio español y una satisfacción global del 8,77. Las residencias del Grupo Caser cuentan con 2.268 empleados para atender las más de 3.350 plazas de las que disponen.

Caser Residencial seguirá trabajando y reforzando el área de atención integral a la dependencia, la especialización de los servicios y la profesionalización de los equipos, entre otros aspectos no menos relevantes.

En la misma línea, Hospitales Parque cerró 2022 con una facturación de 70 millones de euros, lo que se traduce en un incremento del 20% respecto a 2021. Hospitales Parque dispone de siete hospitales, que incluyen tres centros hospitalarios en Extremadura, además de los ubicados en Tenerife, Fuerteventura, Mallorca y Talavera de la Reina. Cuenta además con cinco centros médicos -uno en Lanzarote, tres en Mallorca y otro en Corralejo (Fuerteventura)-. Hospitales Parque tiene el objetivo de continuar con su crecimiento, hasta alcanzar los cien millones de euros de facturación en 2025.

Por último, Acierta Asistencia también continuó con un aumento de doble dígito en su facturación, superando los 36 millones de euros a cierre de año, lo que supone un crecimiento del 26% con respecto a 2021. Esto ha sido posible en cierta medida gracias al éxito comercial de su último lanzamiento: la línea de negocio de reformas, Acierta Hogar, que ha tenido una excelente acogida entre clientes particulares y pymes, habiendo realizado más de 100 reformas integrales. En este sentido, Acierta Hogar ha comenzado 2023 con la puesta en marcha de dos oficinas a pie de calle en Barcelona y Valencia, con el objetivo de ir expandiendo el modelo progresivamente.