Crédito privado, co-inversiones e infraestructuras: tres oportunidades claras de inversión en los mercados privados

| Por Beatriz Zúñiga | 0 Comentarios

Diez años de tipos de interés reales y nominales abismalmente bajos, combinados con el «miedo a perderse algo», llevaron a los inversores a elevar las valoraciones en los mercados públicos y a aceptar la prima de iliquidez ofrecida en algunos mercados privados. Pero el cambio que ha supuesto 2022 en la política monetaria y su efecto en los activos tradicionales, ha eliminado la prima de algunos mercados privados. ¿Se han acabado las oportunidades?

En opinión de Emmanuel Deblanc, Global Head of Private Markets de Allianz GI, la respuesta es no y apunta a que las principales oportunidades para los inversores están en el crédito privado; las co-inversiones y los fondos secundarios dirigidos por GP; y en toda la estructura de capital de las infraestructuras. Ahora bien, en general, advierte que el contexto para los mercados privados ha cambiado: “El despliegue en los mercados privados se ha ralentizado y hemos llegado a una encrucijada: lleva más tiempo ponerse de acuerdo sobre el valor en este nuevo contexto. Sin embargo, los mercados privados se han convertido en un universo global, muy diversificado y heterogéneo, en el que creemos que algunos subsectores ofrecen a los inversores valor relativo y absoluto en un contexto macroeconómico complejo. Las condiciones se están reajustando, pero a un ritmo incoherente”, explica Deblac.

Según su visión, los mercados privados han tenido una década estelar de crecimiento y ahora, la dislocación observada en los mercados públicos en 2022 y la demanda de capital en el sector energético deberían brindar a los inversores otra oportunidad de entrar en algunos segmentos de los mercados privados en condiciones atractivas. “La experiencia y la comprensión de estos mercados serán más importantes que nunca mientras la incertidumbre siga siendo elevada”, reconoce.

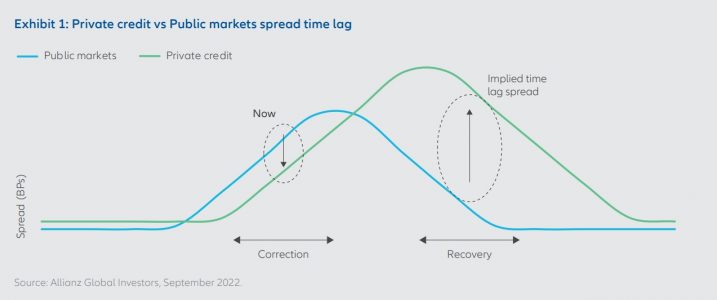

A la hora de profundizar en las oportunidades del mercado privado, el experto de Allianz GI pone el foco en el crédito privado, mercado en el que identifica tres áreas de interés: préstamos europeos de mediana capitalización, financiación comercial y deuda en infraestructuras. Según señala, ve que los bancos buscan soluciones para reducir sus balances, al tiempo que tratan de conservar los negocios generadores de comisiones vinculados al crédito bancario. Sin embargo, advierte de que algunas entidades pueden tener dificultades para reducir simultáneamente sus balances y mantener al mismo tiempo estos negocios generadores de comisiones relacionados.

“2023 podría ser otro año para los mercados de crédito europeos en el que los bancos se retiren aún más de la concesión de préstamos en el espacio sin grado de inversión, impulsados por el aumento del coste de capital de los propios bancos y las oportunidades para los bancos de ganar dinero más fácilmente en segmentos más seguros en un entorno de tipos más altos. Los mayores rendimientos en el segmento de menor calificación del mercado crediticio proporcionan más colchón para absorber las pérdidas que podrían surgir en una recesión”, añade.

Respecto a la financiación comercial, explica que se trata de una clase de activos semilíquidos a corto plazo con un riesgo de crédito y de tipos limitado que puede utilizarse como herramienta para mantener la rentabilidad de la cartera mientras se espera a que se restablezcan los mercados de crédito a más largo plazo. “Es también un sector en el que el equilibrio entre la oferta y la demanda puede favorecer a los inversores, dado que los bancos son los principales financiadores de este sector y se trata de una clase de activos en la que los bancos pueden desear mantener la originación tanto por razones de relación como por el atractivo a largo plazo de la clase de activos para ellos, al tiempo que alivian la presión sobre los balances a corto plazo. Hasta la fecha, el rendimiento de estas estrategias ha sido sólido y estable en mercados volátiles”, explica.

Además del crédito privado, Deblanc señala las co-inversiones y los fondos secundarios (liderados por GP) como otras las opciones más atractivas. Según su visión, es un mercado más difícil para la captación de fondos; por lo tanto, espera que los GP alarguen sus periodos de inversión a través de co-inversiones y se vuelvan más dependientes de socios grandes y de confianza para realizar transacciones, en lugar de confiar únicamente en la amplia distribución posible en mercados más blandos.

“Los fondos secundarios tienen mucho que ofrecer: un despliegue más rápido en un momento en que los inversores pueden obtener una sólida prima de complejidad, además de puntos de entrada históricamente atractivos; liquidez para los vendedores; y niveles de precios objetivos para todas las partes interesadas. En nuestra opinión, el margen para captar valor debería ser óptimo en los segmentos que han crecido más rápidamente en los últimos años, donde la contribución de los secundarios a los volúmenes agregados aún no se ha estabilizado”, argumenta.

Por último, el experto pone el foco en las infraestructuras. “Son muchos los factores que sustentan nuestra convicción de que se trata de un sector al que conviene exponerse más. Por ejemplo, los activos de infraestructura suelen tener características y protecciones contractuales que permiten sortear periodos de alta inflación. Y ahora, los inversores tienen muchas formas de entrar en esta clase de activos: renta variable, alto rendimiento o crédito con grado de inversión, por lo que pueden elegir su lugar en la estructura de capital, la región o la duración”, subraya.

En su opinión, el crédito para infraestructuras en Asia tiene potencial para seguir ofreciendo valor: la región sigue creciendo y construyendo energías renovables; el mercado es complejo y, por tanto, propenso a soluciones crediticias a medida; la reorganización de las cadenas de suministro ha generado oportunidades en todo el Sudeste Asiático. “El sector de las infraestructuras ha seguido proporcionando oleadas de oportunidades, pero es la magnitud de esta última oleada lo que la hace única”, concluye Deblanc.