La menor visibilidad de las perspectivas económicas mundiales en el entorno actual ha tendido a ampliar las diferencias de rendimiento entre regiones, empresas y clases de activos. Esta complejidad está creando interesantes focos de diferenciación, sobre todo dentro de los segmentos de renta fija, incluida la deuda corporativa emergente.

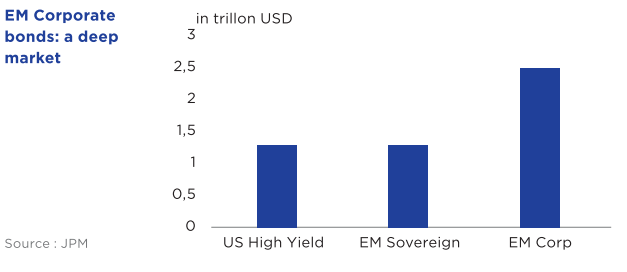

Este profundo mercado pesa casi 2,5 billones de dólares – más que la deuda soberana emergente (1,4 billones de dólares) y el mercado de bonos High-Yield estadounidense (1,3 billones de dólares)1.

Este universo vasto y contrastado exige un enfoque selectivo y prudente destinado a identificar las empresas que se encuentran en mejor posición para capitalizar la dinámica actual del mercado. En las economías emergentes, muchas empresas siguen sufriendo un sesgo de percepción debido a su origen soberano. En algunos casos, las calificaciones de los emisores están limitadas por las calificaciones de sus países. Este es el caso de Argentina, donde varias empresas presentan unos fundamentos sólidos – endeudamiento moderado, gobernanza sólida, reservas de efectivo holgadas – pero reciben una calificación CCC. Identificar estas discrepancias entre la calidad intrínseca de una empresa y su calificación crediticia es una fuente de alfa2 para los inversores en bonos.

Los factores técnicos y las divergencias macroeconómicas apoyan a los países emergentes

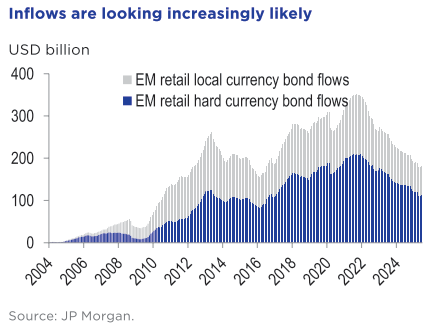

Después de tres años de salidas (-137.000 millones de dólares), la clase de activos se está estabilizando gradualmente3. La base de inversores ha empezado a recuperarse, y las entradas potenciales parecen ahora superiores a las salidas (véase el gráfico siguiente).

El entorno macroeconómico también es constructivo para los mercados emergentes. El FMI prevé un crecimiento del 3,7% en los países emergentes para 2025, frente a un modesto 1,4% en el mundo desarrollado. Varios países presentan unas perspectivas especialmente sólidas: +5,5% previsto en Argentina, +3,0% en Nigeria, +2,8% en Perú, +2,4% en Colombia, +2,7% en Turquía y +2,0% en Brasil.4

Otro factor de apoyo es la reciente depreciación del dólar, que ha bajado un 9,8% desde enero de 2025. Esta tendencia ha aliviado las tensiones para los emisores soberanos emergentes, ya que sus ingresos tienden a generarse en moneda local mientras que su deuda se emite en dólares. Las empresas de los mercados emergentes son menos sensibles al dólar: muchos emisores corporativos generan ingresos en USD, lo que les permite cubrir cualquier pasivo en USD. Sin embargo, la debilidad del dólar sigue siendo un viento de cola para el ánimo de los inversores.

Sólidos fundamentos crediticios

Las empresas de los países emergentes suelen mostrar unos sólidos fundamentos, respaldados por un bajo endeudamiento y unas holgadas reservas de efectivo. Aunque es importante distinguir entre la dinámica del sector, del país y del emisor, los ratios crediticios suelen ser sólidos, lo que proporciona a esta clase de activos una base sólida:

– El ratio deuda neta/EBITDA se sitúa en 2,6x para el high yield emergente, frente a 3,5x para el high yield estadounidense y 4,7x para el high yield europeo5.

– Se espera que las tasas de impago caigan hasta el 3,7% para 2025, frente al 3,9% en 2024 y el 8,7% en 2023. El sector inmobiliario chino debería seguir concentrando la mayor parte de estos impagos (30,4%). Excluyendo el sector inmobiliario chino, la tasa de impago se prevé en el 1,1%6.

– La ratio de mejora (35) ha superado a la de rebaja (31)7 desde principios de año, lo que sugiere que las empresas siguen una tendencia positiva, tanto en términos de resultados como de perspectivas financieras.

El mercado primario se ha mostrado especialmente activo, con 208.000 millones de dólares registrados hasta la fecha y una estimación total de 383.000 millones para finales de 2025. Aunque la refinanciación convencional sigue representando una gran parte de los volúmenes, destacan algunas nuevas emisiones: Nutresa, la principal empresa de servicios alimentarios de Colombia, y Vista, el operador energético de Argentina8.

La mejora del entorno soberano en Argentina, especialmente tras el levantamiento gradual de los controles de capital, es también un factor positivo para los inversores, y podría apoyar la llegada de nuevos emisores deseosos de captar capital en el mercado de bonos.

Tensiones comerciales: repercusiones indirectas pero pocos riesgos sistémicos

La estrategia de crédito emergente global de Edmond de Rothschild AM tiene una exposición limitada a los países directamente afectados por los aranceles adicionales de Estados Unidos. Casi el 80% de la cartera se invierte fuera de Asia, con una fuerte concentración en América Latina (60%) y África (20%)9. En estas regiones, el impacto directo de los aranceles sigue siendo contenido: en Brasil, Colombia, Argentina o Perú, las subidas no deberían superar el 10%, en nuestra opinión.

Aunque el efecto inmediato de estos aranceles parece marginal, sus consecuencias indirectas -sobre todo para el crecimiento mundial y la volatilidad de los mercados de materias primas- merecen atención. En efecto, varios sectores, como el aluminio, el acero y la industria automovilística, podrían verse afectados. No obstante, la mayoría de nuestras empresas participadas generan menos del 10% de sus ingresos en Estados Unidos, lo que limita su exposición a los riesgos relacionados con el comercio estadounidense10. Sin embargo, desde el Día de la Liberación11 , el sector petrolero ha estado bajo presión. Las empresas medianas, sobre todo en Colombia y el África subsahariana, siguen siendo sensibles al precio del crudo (Brent), especialmente cuando los precios se acercan a los 60 dólares por barril. Este entorno volátil ha reforzado la necesidad de un enfoque selectivo y minucioso a la hora de tomar nuestras decisiones de inversión.

Mientras tanto, las tensiones comerciales están provocando cambios en los flujos de capital. Brasil y Argentina, por ejemplo, han registrado un importante aumento de las exportaciones de alimentos a Asia: soja, cereales, proteínas animales, carne de vacuno o aves de corral. Estas dinámicas regionales están creando oportunidades específicas que estamos incorporando gradualmente a la cartera, en particular reforzando nuestra exposición a determinados productores agrícolas o de proteínas en América Latina12.

Factores impulsores de la rentabilidad y posicionamiento del fondo

A pesar de los estrechos diferenciales de crédito en relación con su media histórica y de un potencial limitado de compresión adicional -sobre todo debido a la revisión de las previsiones de crecimiento para 2025-, la deuda corporativa emergente sigue beneficiándose de unas perspectivas positivas.

Nuestro análisis de los motores de rentabilidad de la estrategia de crédito emergente global ha revelado tres palancas clave: diferenciales, tipos de interés y carry. A corto y medio plazo, creemos que los componentes de carry y tipos serán probablemente los principales impulsores de la rentabilidad. Los diferenciales, por su parte, deberían permanecer bastante estables, aunque una desaceleración brusca o una recesión podrían provocar su ampliación. El fondo presenta un carry atractivo, con un cupón medio del 6,2%13, unos ingresos «básicos» sólidos que podrían ayudar a amortiguar cualquier futura turbulencia del mercado.

Además, el fondo ha mantenido un enfoque intencionado en el segmento high yield, con una exposición que oscila entre el 75% y el 80% y una calificación crediticia media BB14. Esta asignación pretende aprovechar las ineficiencias del mercado, invirtiendo en bonos que no reflejan la calidad intrínseca de la empresa emisora. Este enfoque selectivo nos permite identificar oportunidades mal valoradas, en particular dentro de emisores que presentan unos fundamentales sólidos.

Nuestras inversiones se centran en dos regiones clave: América Latina y África

Estos países ofrecen una combinación de momentos de crecimiento y una atractiva diversificación sectorial, así como empresas locales con una fuerte exposición internacional. En África, por ejemplo, sectores como las telecomunicaciones, la energía o la banca se benefician de un elevado potencial de crecimiento, respaldado por las dinámicas tendencias demográficas del continente. En conjunto, la cartera invierte en casi 90 emisores15 , reduciendo así el riesgo idiosincrático y manteniendo al mismo tiempo una exposición selectiva a las oportunidades más atractivas.

Ante el aumento de la incertidumbre sobre el entorno económico, hemos reinvertido un porcentaje de los activos del fondo en sectores defensivos menos sensibles a la comodidad de los mercados. Mientras tanto, hemos aumentado modestamente la calidad crediticia del fondo reforzando nuestra exposición a los bonos Investment Grade.

Artículo escrito por Stéphane Mayor, gestor jefe de Carteras, Crédito de Mercados Emergentes y Lisa Turk, gestora de Carteras, Crédito de Mercados Emergentes en Edmond De Rothschild Asset Management

1. Fuente: JPM. Datos a finales de 2024.

2. Alfa se refiere al exceso de rentabilidad generado como resultado de una cuidadosa selección de valores o de

decisiones estratégicas de inversión.

3. Fuente: JP Morgan.

4. Los escenarios de crecimiento se basan en datos históricos y en las condiciones actuales y no ofrecen garantías en cuanto a futuras tasas de crecimiento.

5. Fuente: Edmond de Rothschild Asset Management, datos a 31/05/2025. Los datos se facilitan a título indicativo y no deben

interpretarse como una recomendación de compra. Las rentabilidades pasadas no son indicativas de rentabilidades futuras.

6. Fuente: Edmond de Rothschild Asset Management. Las previsiones de la tasa de impago para 2025 se basan en hipótesis de mercado determinadas por, la sociedad de gestión de activos, y no deben interpretarse en modo alguno como una garantía.

7. Fuente: Edmond de Rothschild Asset Management.

8. La información sobre las empresas no debe interpretarse como reflejo de las opiniones del grupo Edmond de Rothschild sobre sus performances futuros ni, en su caso, sobre el rendimiento futuro de los instrumentos que emiten. Esta información no debe interpretarse como una recomendación de compra o venta de estos valores.

9. El proceso de inversión descrito anteriormente incluye una serie de limitaciones de inversión desarrolladas por el equipo de gestión de la cartera. El proceso, en su versión actual, puede cambiar con el tiempo.

10. Datos a 31/05/2025.

11. El Día de la Liberación se refiere al 2 de abril de 2025, cuando Donald Trump anunció una serie de aranceles adicionales, presentados como una nueva independencia económica de Estados Unidos.

12. El proceso de inversión descrito anteriormente incluye una serie de limitaciones de inversión desarrolladas por el equipo de gestión de la cartera. El proceso en su versión actual puede cambiar con el tiempo.

13. Fuente: Edmond de Rothschild Asset Management, datos a 31/05/2025. Las rentabilidades pasadas no son un indicador fiable de los regiros futuros. Esta cifra se basa en hipótesis de mercado determinadas por la sociedad de gestión de activos y en ningún caso debe interpretarse como una garantía.

14. Fuente: Edmond de Rothschild Asset Management. Datos a 31/05/2025. Fuente de las calificaciones: Second best (S&P, Moody’s, Fitch)

15. Fuente: Edmond de Rothschild Asset Management. Datos a 31/05/2025.

Principales riesgos de la inversión

El indicador de riesgo califica este fondo en una escala de 1 a 7. Este indicador se utiliza para evaluar el nivel de riesgo de este producto en comparación con otros fondos y una calificación de categoría 1 no significa que la inversión esté exenta de riesgo. Además, indica la probabilidad de que este producto incurra en pérdidas en caso de movimientos del mercado o de que no podamos pagarle. Este indicador asume que usted mantiene el producto hasta el final del periodo de tenencia recomendado para este fondo. El riesgo real puede ser muy diferente si decide salir antes de que finalice el periodo de tenencia recomendado de este fondo. Los riesgos descritos a continuación y en la siguiente diapositiva no son exhaustivos.

Advertencia relativa al riesgo de inflación: Las características del OIC no protegen al inversor del efecto potencial de la inflación durante el periodo de inversión en el OIC. Así, el importe invertido en capital y los posibles rendimientos mobiliarios percibidos durante el periodo no se revalorizarán por la tasa de inflación durante ese mismo periodo. Por lo tanto, el rendimiento real del OIC, es decir, el rendimiento neto del OIC corregido por la tasa de inflación, podría ser negativo

Riesgo de pérdida de capital: El OICVM no garantiza ni protege el capital invertido, por lo que es posible que los inversores no recuperen la totalidad del capital inicial invertido aunque mantengan sus participaciones durante el periodo de inversión recomendado.

Riesgo de crédito: El principal riesgo es el de impago del emisor, que no paga los intereses y/o no reembolsa el capital. El riesgo de crédito también se refiere a la degradación de la calificación de un emisor. Se llama la atención de los inversores sobre el hecho de que el valor liquidativo del Fondo puede disminuir en caso de que se registre una pérdida total en una operación como consecuencia del impago de una contraparte. La presencia de obligaciones de empresas en la cartera -ya sea directamente o a través de OICVM- expone al Fondo a los efectos de los cambios en la calidad crediticia

Riesgos asociados a la inversión en mercados emergentes: La cartera puede estar expuesta a determinados valores con un grado de riesgo superior al generalmente asociado a las inversiones en los principales mercados financieros, en particular debido a factores políticos y/o reglamentarios locales. El marco jurídico de determinados países en los que pueden invertir los OICVM subyacentes y la cartera de inversión puede no ofrecer la misma protección o información al inversor que la que se ofrece habitualmente en los principales mercados financieros. Los valores emitidos en determinados mercados denominados emergentes pueden ser significativamente menos líquidos y más volátiles que los emitidos en mercados más maduros. En este sentido, los valores de los países emergentes ofrecen menos liquidez que los de los países desarrollados; por consiguiente, la tenencia de estos valores puede aumentar el nivel de riesgo de la cartera. En consecuencia, el valor liquidativo puede caer más brusca y rápidamente que en los países desarrollados.

Riesgo de tipo de interés: Al poseer títulos de deuda e instrumentos del mercado monetario, los fondos están expuestos a las variaciones de los tipos de interés. Este riesgo se define como una subida de los tipos de interés que provoca una disminución de la valoración de los bonos y, por tanto, una caída del valor liquidativo del fondo.

Riesgo de cambio: El capital puede estar expuesto al riesgo de cambio cuando los valores o inversiones que lo componen están denominados en una moneda distinta a la del fondo. El riesgo de cambio es el riesgo de reducción del valor liquidativo del Fondo cuando se realiza una inversión en una divisa distinta a la del Fondo.

Junio de 2025. Documento no contractual de carácter meramente informativo. Queda terminantemente prohibida la reproducción o utilización de su contenido sin la autorización del Grupo Edmond de Rothschild. La información contenida en este documento no constituye una oferta o solicitud de negociación en ninguna jurisdicción en la que dicha oferta o solicitud sea ilegal o en la que la persona que la realice no esté cualificada para actuar. El presente documento no constituye ni debe interpretarse como asesoramiento en materia de inversión, fiscal o jurídico, ni como una recomendación para comprar, vender o mantener cualquier inversión. El Grupo Edmond de Rothschild no se hace responsable de ninguna decisión de inversión o desinversión adoptada sobre la base de la información contenida en el presente documento. Los fondos presentados pueden no estar registrados y/o autorizados para la venta en su país de residencia. Si tiene alguna duda sobre su capacidad para suscribir este fondo, póngase en contacto con su asesor profesional. Las cifras, comentarios, declaraciones prospectivas y demás información contenida en esta presentación reflejan la opinión del Grupo Edmond de Rothschild sobre los mercados, su evolución y su normativa, teniendo en cuenta su experiencia, el contexto económico y la información disponible hasta la fecha. Pueden dejar de ser pertinentes el día en que el inversor las lea.

Por consiguiente, el Grupo Edmond de Rothschild no se responsabiliza de la calidad ni de la exactitud de las informaciones y datos económicos obtenidos de terceros. Toda inversión conlleva riesgos específicos. Por lo tanto, se aconseja a los inversores que se aseguren de que cualquier inversión es adecuada para sus circunstancias personales, solicitando asesoramiento independiente cuando proceda. Además, los inversores deberán leer los Documentos de Datos Fundamentales (DFI) y/o cualquier otro documento exigido por la normativa local, que se facilitan antes de cualquier suscripción y están disponibles en francés y en inglés en la página web www.edmond-de-rothschild.com en la pestaña «Fund Center» o gratuitamente previa solicitud. La sociedad gestora podrá decidir el cese de la comercialización de este Fondo de conformidad con el artículo 93 bis de la Directiva 2009/65/CE y el artículo 32 bis de la Directiva 2011/61/UE.

Para los inversores de la UE: El presente documento ha sido emitido por Edmond de Rothschild Asset Management (France); 47, rue du Faubourg Saint-Honoré; 75401 Paris Cedex 08; Sociedad anónima

con un Consejo de Administración y un Consejo de Supervisión y un capital de 11.033.769 euros; número de autorización de la AMF GP 04000015, 332.652.536 R.C.S. París. Puede obtenerse un resumen de los derechos de los inversores en inglés y francés en el siguiente enlace: www.edmond-de-rothschild.com/media/no2ncu1s/edram-luxembourg-en-investors-rights.pdf. En España, la SICAV está registrada en la CNMV con el número 229.

Para los inversores suizos: El presente material de comercialización ha sido emitido por Edmond de Rothschild (Suisse) S.A., con domicilio social en 18 rue de Hesse, 1204 Ginebra (Suiza), banco suizo autorizado y regulado por la Autoridad Suiza de Supervisión de los Mercados Financieros (FINMA). Los subfondos «Edmond de Rothschild Fund» mencionados en este material son subfondos de Edmond de Rothschild Fund SICAV, constituidos de conformidad con las leyes de Luxemburgo y cuya oferta a inversores no cualificados en Suiza ha sido autorizada por la FINMA.

REPRESENTANTE Y AGENTE DE PAGOS EN SUIZA: Edmond de Rothschild (Suisse)

S.A.; rue de Hesse 18 ; 1204 Ginebra.

Copyright Edmond de Rothschild. Todos los derechos reservados.

DISTRIBUIDOR GLOBAL

EDMOND DE ROTHSCHILD ASSET MANAGEMENT

(FRANCE) 47 rue du Faubourg Saint-Honoré / FR – 75401 Paris Cedex 08

Sociedad anónima con Consejo de Administración y Consejo de Supervisión y un capital de 11.033.769 euros – Número de aprobación AMF GP 04000015 – 332. 652.536 R.C.S. París

SOCIEDAD DE GESTIÓN EDMOND DE ROTHSCHILD ASSET MANAGEMENT (LUXEMBOURG)

4 rue Robert Stumper / LU – 2557 Luxemburgo

SUB GESTOR DE INVERSIONES

EDMOND DE ROTHSCHILD (SUISSE) S.A.

Rue de Hesse 18 / CH – 1204 Genève

www.edmond-de-rothschild.com

Por Funds Society, Madrid

Por Funds Society, Madrid

Por Beatriz Zúñiga

Por Beatriz Zúñiga