Ante la oleada de excepcionalismo estadounidense surgida a principios de 2025, se estaba persuadiendo a los inversores para que renunciaran a Europa al creer que se ahogaría por la subida de los aranceles con la estrategia de «América primero» del nuevo presidente de EE. UU., Donald Trump. Hubo pocos que tuvieran el coraje suficiente para afirmar que este podría ser el año en que las acciones europeas generen por fin rendimientos superiores a sus homólogas estadounidenses.

Todo eso cambió en abril, cuando los mercados sufrieron fuertes correcciones después de la conmoción provocada en todo el mundo por el empeño de Trump por redefinir el comercio mundial en el Día de la Liberación. Aunque las valoraciones han remontado desde entonces tras la retractación, negociaciones y suspensiones de los aranceles, muchos inversores se han visto inducidos a analizar detenidamente su cartera y preguntarse si ahora dependen demasiado de EE. UU. para generar ganancias. Los flujos han respondido a esa incertidumbre, por lo que muchos inversores han optado por diversificar en otras regiones y clases de activos, siendo Europa una de las principales beneficiarias de esta menor confianza en EE. UU.

Muchos creen que la volatilidad aumentará a medida que EE. UU. continúe presionando para forzar un reajuste global, ya que generará dudas sobre el rumbo de la política monetaria de los bancos centrales y elevará los riesgos bajistas para el crecimiento económico, en opinión de los inversores. En este entorno, prevemos que oscilaciones regionales (y sectoriales) como esta serán cada vez más frecuentes, pero, ¿hay alguna tendencia clara que podamos identificar?

Trump 2.0

Se esperaba que el segundo mandato del presidente Trump fuera enérgico, y lo cierto es que lo está siendo hasta ahora. Las Bolsas entraron en 2025 con la opinión consensuada de que la administración Trump adelantaría la negociación sobre el comercio y los aranceles, pero lo haría conjuntamente con una agenda más favorable a las empresas.

En cambio, la atención se ha centrado exclusivamente en los aranceles, las negociaciones comerciales, la inmigración y un sorprendente reajuste de la política exterior de Estados Unidos, aunque todo ello con la aparente determinación de garantizar la paz en Ucrania. En cuanto a lo primero, la incertidumbre sobre el efecto de los aranceles en el PIB (y las consiguientes medidas arancelarias de represalia) representa una espada de Damocles en sentido metafórico. El revuelo en torno a los aranceles podría disiparse durante estas treguas iniciales de 90 días a medida que continúan las negociaciones, pero como vimos en EE. UU., podría intensificarse fácilmente una vez más. Lógicamente, el resultado o su impacto es difícil de predecir. Más recientemente, hemos visto a los republicanos de la Cámara de EE. UU. seguir adelante con los radicales planes de rebajas de impuestos ―la «Big Beautiful Bill»— a través de la Conciliación Presupuestaria, lo que podría tener repercusiones importantes en todos los sectores, al suscitar el debate sobre el posible efecto de un aumento de la deuda.

¿Renacimiento de Europa?

La incertidumbre que se ha apoderado de los mercados ofrece cierto contexto a la decisión de los inversores de abordar el posicionamiento de su cartera. Aunque la convulsión arancelaria dio a los inversores el empujón que necesitaban para prestar mayor atención al atractivo fundamento de valoración de la renta variable europea, hay otros catalizadores en el horizonte que podrían hacer que su descuento actual (con respecto a EE. UU.) se estreche de forma más sostenida:

Reforma fiscal alemana

Sigue habiendo trabas constitucionales para el nuevo canciller Merz, pero Alemania ha dado un vuelco a décadas de convención fiscal con su decisión de liberar el freno de la deuda, al lanzar un gran paquete de gasto en defensa e infraestructuras. Creemos que esto beneficiará a las empresas nacionales más sensibles a la coyuntura, entre ellas las de pequeña capitalización.

Potencial de paz (de algún tipo) en Ucrania

El inicio de la reconstrucción de Ucrania y la mayor estabilidad del clima político favorecerían el abaratamiento de la energía y proporcionarían una sólida plataforma a los valores de construcción y materiales cotizados en Europa occidental. Los valores de defensa y los bancos con exposición a Europa del Este también son susceptibles de beneficiarse del ciclo de rearme y crédito que esto traería consigo.

Los tipos de interés probablemente bajarán más en Europa que en EE. UU.

El Banco Central Europeo recortó su principal tipo de interés (del 2,5% al 2,25%) en abril, su tercer recorte en lo que va de 2025, en parte con el objetivo de compensar el posible impacto de los aranceles en las exportaciones. El Banco de Inglaterra hizo lo propio a principios de mayo, con un recorte del 0,25% hasta el 4,25%. Esto contrasta con las decisiones de la Reserva Federal estadounidense, que ha rehusado los llamamientos de recortes de tipos, ante los temores de inflación a corto plazo.

¿Qué significa esto para la pequeña capitalización?

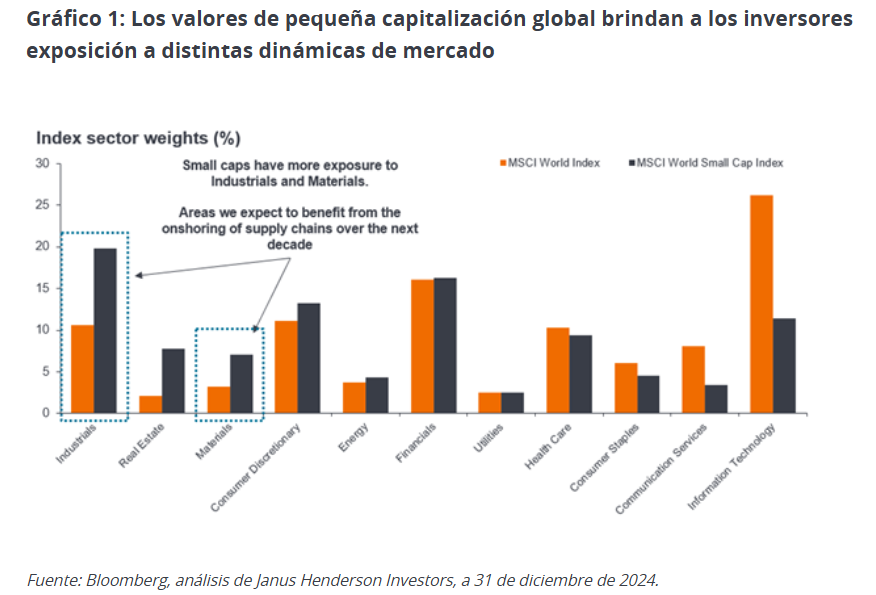

En lugar de intentar adivinar el resultado de los diversos aranceles, medidas arancelarias de represalia o sus posibles efectos, nos parece más importante adoptar una visión más práctica de lo que esto podría significar para las empresas. Dada la incertidumbre geopolítica y el riesgo de los aranceles, las empresas buscan activamente acortar las cadenas de suministro trasladando la producción y los procesos a emplazamientos más cerca de casa. Esto podría favorecer a los valores de pequeña capitalización, que tienen mucha más exposición interna que sus homólogas más grandes, sobre todo en Japón y Estados Unidos, donde los ingresos nacionales son del 75% y 78% respectivamente1. Las empresas de pequeña capitalización también tienen más exposición a sectores como el industrial y materiales, áreas que, a nuestro juicio, se beneficiarán de la tendencia hacia la deslocalización y el «near-shoring» (Gráfico 1).

Prevemos que los equipos directivos de Estados Unidos intentarán repercutir la subida de precios para cubrir el coste de los aranceles, lo que afectaría negativamente al poder adquisitivo, aunque los aranceles también podrían favorecer a las empresas nacionales al llenar los huecos creados por los competidores extranjeros, que se volverían menos competitivos en costes.

Los tipos de interés también son un factor importante para los valores de pequeña capitalización, dada su mayor sensibilidad a los costes de endeudamiento en relación con sus homólogos más grandes. En nuestra opinión, los tipos de interés continúan su trayectoria descendente, pero no volveremos a la política de tipos de interés cero (ZIRP, por sus siglas en inglés), debido a los riesgos de presiones inflacionistas provocadas por los aranceles. Este no sería un mal entorno para los valores de pequeña capitalización, dado el considerable descuento de valoración que presentan frente a sus homólogos más grandes, sobre todo teniendo en cuenta el número de valores de esta categoría que actualmente se encuentran en una posición de tesorería neta positiva (46%, a 30 de marzo de 2025, en comparación con el 30% para los valores de gran capitalización)2.

En caso de que resurja la inflación motivada por los aranceles y obligue a los bancos centrales a cambiar de rumbo, los tipos más altos no siempre han provocado un rezagamiento de la pequeña capitalización en el pasado. Debemos pensar que la última vez que tuvimos tipos más altos fue a principios de la década de 2000, un periodo de pujanza de las empresas de pequeña capitalización global. Si nos remontamos a la década de 1970, una época de tipos sistemáticamente más altos, los valores de pequeña capitalización estadounidenses superaron con creces a sus homólogos más grandes.

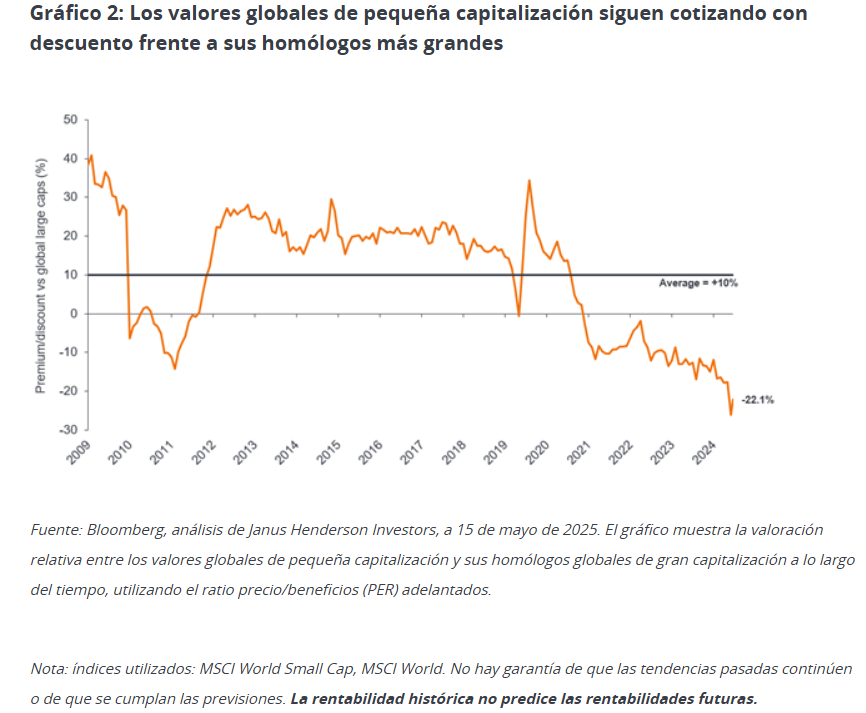

Creemos que la incertidumbre actual ofrece la oportunidad de aumentar la exposición a valores de pequeña capitalización global a precios atractivos. Las pequeñas empresas siguen cotizando con un descuento significativo en relación con sus homólogas más grandes (Gráfico 2), un nivel que llevará tiempo corregir. Como siempre, nuestra atención se centra en los valores que consideramos atractivos a tenor de sus precios, dada su estructura y la rentabilidad del efectivo.

Nos encontramos en un periodo en el que los inversores están presionados para evaluar cómo las políticas específicas pueden afectar a la demanda y la oferta, la inflación, la política monetaria, así como a sectores y empresas concretas. Aquí es donde la gestión activa y la selección de acciones pueden aportar valor, al distinguir entre empresas de buena calidad bien posicionadas para beneficiarse del cambio de entorno, y empresas de menor calidad que han ganado con la bonanza generalizada.

Artículo escrito por Nick Sheridan, gestor de Carteras en los equipos de Pequeñas Empresas Globales y Renta Variable Europea de Janus Henderson Investors.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados. La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo. La información contenida en el presente artículo no constituye una recomendación de inversion. No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones. Comunicación Publicitaria.

Este documento está destinado exclusivamente para uso de profesionales, que se definen como Contrapartes Admisibles o Clientes Profesionales, y no para su distribución al público en general. La rentabilidad histórica no predice las rentabilidades futuras. Comunicación Publicitaria. El valor de las inversiones y los rendimientos que generen pueden subir o bajar, y cabe que los inversores no recuperen el importe inicialmente invertido. No existe garantía alguna de que los objetivos indicados vayan a cumplirse. Nada de lo incluido en el presente documento está destinado a constituir un asesoramiento, ni debería interpretarse en dicho sentido. Este documento no es una recomendación para vender, comprar o mantener inversión alguna. No puede garantizarse que el proceso de inversión vaya a brindar sistemáticamente inversiones rentables. Todas los procesos de gestión del riesgo analizados incluyen una labor de supervisión y gestión del riesgo que no implica ni debe confundirse con la existencia de un riesgo reducido ni con la capacidad de controlar determinados factores de riesgo. En función de la estrategia o vehículo de inversión, o de la jurisdicción en que se encuentre el inversor, resultarán aplicables distintos importes mínimos de cuenta u otros requisitos de selección. Es posible que grabemos las llamadas telefónicas para protección mutua, para mejorar el servicio al cliente y con fines de conservación de registros con arreglo a la normativa vigente.

Publicado en Europa por Janus Henderson Investors. Janus Henderson Investors es la denominación bajo la que ofrecen productos y servicios de inversión Janus Henderson Investors International Limited (número de registro: 3594615), Janus Henderson Investors UK Limited (número de registro: 906355), Janus Henderson Fund Management UK Limited (número de registro: 2678531), (entidades registradas en Inglaterra y Gales con domicilio social en 201 Bishopsgate, Londres EC2M 3AE y reguladas por la Autoridad de Conducta Financiera), Tabula Investment Management Limited (nº de registro 11286661 en 10 Norwich Street, Londres, Reino Unido, EC4A 1BD y regulada por la Financial Conduct Authority) y Janus Henderson Investors Europe S.A. (número de registro: B22848 en 78, Avenue de la Liberté, L-1930 Luxemburgo, Luxemburgo y regulada por la Commission de Surveillance du Secteur Financier). Cabe que los servicios de gestión de inversiones se ofrezcan en otras regiones junto con asociadas participantes.

Janus Henderson es una marca comercial de Janus Henderson Group plc o de una de sus filiales. © Janus Henderson Group plc.

D10068

Por Funds Society, Madrid

Por Funds Society, Madrid